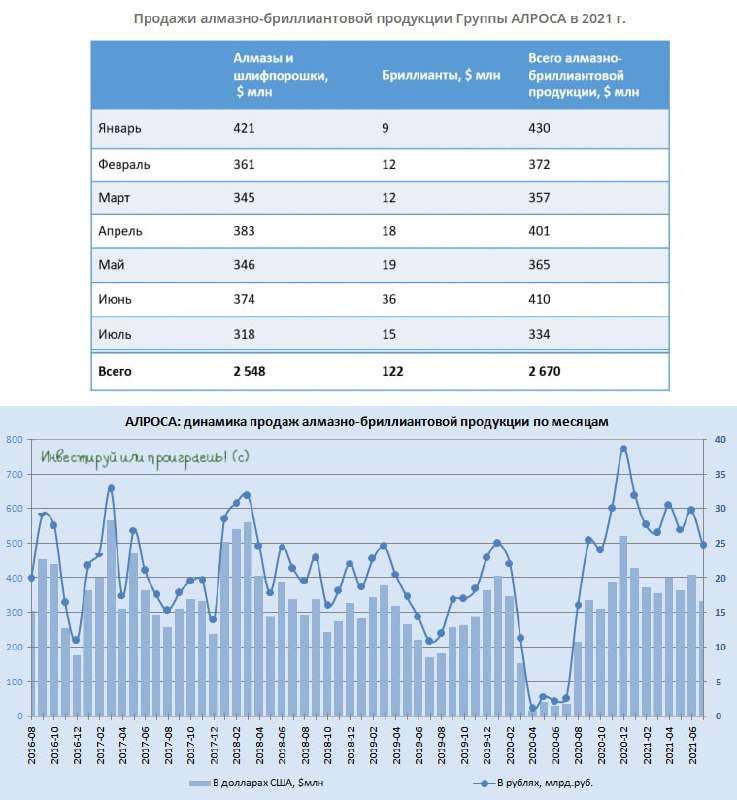

💵💎 АЛРОСА вчера сообщила, что общий объём продаж алмазно-бриллиантовой продукции компании в июле составил $334 млн, в том числе алмазного сырья – $318 млн, бриллиантов − $15 млн.

Что касается результатов за 7 месяцев, то реализацию алмазно-бриллиантовой продукции компания оценила в $2,67 млрд, в том числе алмазного сырья – $2,55 млрд, бриллиантов – $122 млн.

🇺🇸🇨🇳 Компания отмечает увеличение спроса в США и Китае (включая Гонконг), по сравнению с 2019 годом в среднем на 35% и 15% соответственно.

❗️Ну и напоследок самая приятная новость: к началу августа цены на алмазное сырье вышли на докризисные уровни.

Ждём теперь финансовую отчётность по МСФО!

#ALRS

Что касается результатов за 7 месяцев, то реализацию алмазно-бриллиантовой продукции компания оценила в $2,67 млрд, в том числе алмазного сырья – $2,55 млрд, бриллиантов – $122 млн.

🇺🇸🇨🇳 Компания отмечает увеличение спроса в США и Китае (включая Гонконг), по сравнению с 2019 годом в среднем на 35% и 15% соответственно.

❗️Ну и напоследок самая приятная новость: к началу августа цены на алмазное сырье вышли на докризисные уровни.

Ждём теперь финансовую отчётность по МСФО!

#ALRS

{kind=link}

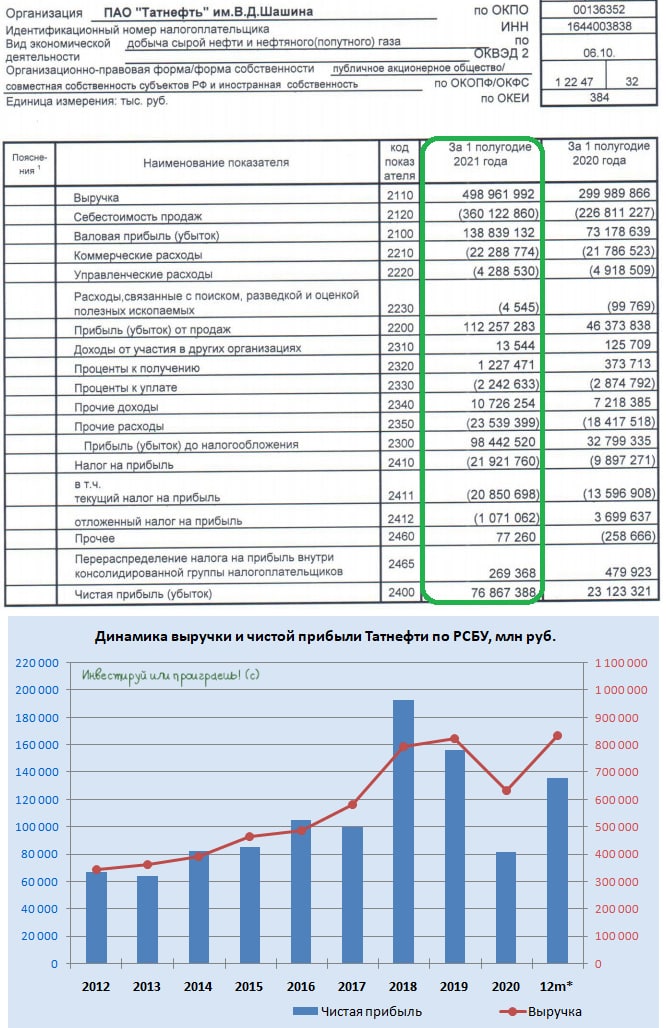

🛢 Группа Татнефть в начале августа представила результаты по РСБУ за 6 мес. 2021 года. И я бы наверное и не стал сейчас ворошить прошлое недельной давности, если бы котировки акций компании сейчас не выглядели столь аппетитно. А вы, возможно, об этом даже и не подозревали.

📈 Итак, выручка компании в первом полугодии выросла на 66,3% (г/г) до 498,9 млрд руб. Рост показателя вызван увеличением добычи и переработки нефти, а также позитивным эффектом от роста цен на чёрное золото.

📈 Операционная прибыль и вовсе прибавила в 2,5 раза по сравнению с прошлым годом, достигнув 112,2 млрд рублей. Причём темп её роста оказался выше темпа роста выручки, что радует. Компания жёстко контролирует свои издержки, хотя и ситуация сейчас в целом благоволит нефтедобытчикам.

📈 Как результат - чистая прибыль Татнефти по РСБУ выросла в отчётном периоде в 3,3 раза до 76,8 млрд руб. Хороший постковидный камбэк!

💰 Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

❗️Однако по итогам 6 мес. 2020 года компания направила на дивидендные выплаты 100% от чистой прибыли по РСБУ, чем видимо настолько сильно расстроила участников рынка, что котировки до сих пор пребывают в полной нерешительности и не находят в себе силы оттолкнуться от локальных минимумов.

❓Может ли повториться такая ситуация в этот раз и какой будет размер дивидендов?

👉 На мой взгляд, шансы на такой исход достаточно высокие, поскольку мажоритарный акционер компании в лице Республики Татарстан заинтересован в получении щедрых дивидендов.

Минутка здоровой статистики: по итогам 2020 года дефицит бюджета республики составил 23,6 млрд руб., и за счёт высоких дивидендов Татнефти можно будет легко исправить эту ситуацию.

На этом фоне промежуточные дивиденды по привилегированным акциям вполне могут составить 30-35 руб. на бумагу, что будет ориентировать на полугодовую ДД около 6-7% по обычкам и 6,5-7,5% по префам. Но об этом я пока боюсь мечтать, исходя из соображений суеверия.

#TATN

📈 Итак, выручка компании в первом полугодии выросла на 66,3% (г/г) до 498,9 млрд руб. Рост показателя вызван увеличением добычи и переработки нефти, а также позитивным эффектом от роста цен на чёрное золото.

📈 Операционная прибыль и вовсе прибавила в 2,5 раза по сравнению с прошлым годом, достигнув 112,2 млрд рублей. Причём темп её роста оказался выше темпа роста выручки, что радует. Компания жёстко контролирует свои издержки, хотя и ситуация сейчас в целом благоволит нефтедобытчикам.

📈 Как результат - чистая прибыль Татнефти по РСБУ выросла в отчётном периоде в 3,3 раза до 76,8 млрд руб. Хороший постковидный камбэк!

💰 Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.

❗️Однако по итогам 6 мес. 2020 года компания направила на дивидендные выплаты 100% от чистой прибыли по РСБУ, чем видимо настолько сильно расстроила участников рынка, что котировки до сих пор пребывают в полной нерешительности и не находят в себе силы оттолкнуться от локальных минимумов.

❓Может ли повториться такая ситуация в этот раз и какой будет размер дивидендов?

👉 На мой взгляд, шансы на такой исход достаточно высокие, поскольку мажоритарный акционер компании в лице Республики Татарстан заинтересован в получении щедрых дивидендов.

Минутка здоровой статистики: по итогам 2020 года дефицит бюджета республики составил 23,6 млрд руб., и за счёт высоких дивидендов Татнефти можно будет легко исправить эту ситуацию.

На этом фоне промежуточные дивиденды по привилегированным акциям вполне могут составить 30-35 руб. на бумагу, что будет ориентировать на полугодовую ДД около 6-7% по обычкам и 6,5-7,5% по префам. Но об этом я пока боюсь мечтать, исходя из соображений суеверия.

#TATN

{kind=link}

📣 Вчера вечером я дал интервью Олегу Кузьмичёву, который любезно пригласил меня пообщаться на тему инвестиций в рамках рубрики "Разговор с экспертом" (через голосовой чат Телеграм). Общение получилось очень интересным и плодотворным, полтора часа пролетели незаметно и быстро. Я рассказал о своём подходе к инвестированию, пробежался по основным идеям и секторам, ну и в целом формат мне очень понравился.

Возможно, сделаем эту рубрику с Олегом традиционной, в принципе даже мне было полезно актуализировать текущую картину на рынках.

Если вы не подписаны на Олега Кузьмичёва - самое время это сделать. Я поддерживаю его инвестиционный подход, во многом наши взгляды схожи, в общем точно не ошибётесь:

👉 telegram

👉 Пульс Тинькофф

Если формат понравился (или не понравился) - дайте, пожалуйста, в комментариях обратную связь. Это будет полезно для дальнейшего развития.

Возможно, сделаем эту рубрику с Олегом традиционной, в принципе даже мне было полезно актуализировать текущую картину на рынках.

Если вы не подписаны на Олега Кузьмичёва - самое время это сделать. Я поддерживаю его инвестиционный подход, во многом наши взгляды схожи, в общем точно не ошибётесь:

👉 telegram

👉 Пульс Тинькофф

Если формат понравился (или не понравился) - дайте, пожалуйста, в комментариях обратную связь. Это будет полезно для дальнейшего развития.

Telegram

Олег Кузьмичев

Запись эфира "Разговор с экспертом"

В гостях Юрий Козлов - автор "Инвестируй или проиграешь"

👉@invest_or_lost

Таймкоды:

00:00:00 - Введение

00:05:40 - Нефтегаз

00:09:00 - Финансовый сектор

00:13:25 - Агро сектор

00:17:10 - Транспортный сектор

00:19:10 …

В гостях Юрий Козлов - автор "Инвестируй или проиграешь"

👉@invest_or_lost

Таймкоды:

00:00:00 - Введение

00:05:40 - Нефтегаз

00:09:00 - Финансовый сектор

00:13:25 - Агро сектор

00:17:10 - Транспортный сектор

00:19:10 …

🚂 Портал Гудок ru опросил экспертов рынка железнодорожных перевозок о текущей ситуации в отрасли.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Общий парк грузовых вагонов на сети РЖД оценивается в 1,218 млн единиц, а эксплуатируемый – 1,012 млн.

✔️ Формально на рынке наблюдается профицит вагонов, однако часть вагонов нельзя использовать в данный момент, хотя они не списаны, поскольку их необходимо отремонтировать, а у некоторых операторов для этого не хватает средств.

✔️ В ряде регионов сегодня наблюдается дефицит полувагонов на фоне значительного роста экспорта угля.

✔️ Оборот вагона в этом году резко вырос, что спровоцировало рост арендных ставок.

✔️ Арендные ставки растут с весны этого года практически на все типы вагонов, кроме универсальных платформ и нефтебензиновых цистерн.

✔️ Восстановление после локдауна 2020 года оказалось более быстрым, чем изначально ожидалось.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли.

#GLTR

📃 Предлагаю вашему вниманию основные тезисы:

✔️ Общий парк грузовых вагонов на сети РЖД оценивается в 1,218 млн единиц, а эксплуатируемый – 1,012 млн.

✔️ Формально на рынке наблюдается профицит вагонов, однако часть вагонов нельзя использовать в данный момент, хотя они не списаны, поскольку их необходимо отремонтировать, а у некоторых операторов для этого не хватает средств.

✔️ В ряде регионов сегодня наблюдается дефицит полувагонов на фоне значительного роста экспорта угля.

✔️ Оборот вагона в этом году резко вырос, что спровоцировало рост арендных ставок.

✔️ Арендные ставки растут с весны этого года практически на все типы вагонов, кроме универсальных платформ и нефтебензиновых цистерн.

✔️ Восстановление после локдауна 2020 года оказалось более быстрым, чем изначально ожидалось.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли.

#GLTR

{kind=link}

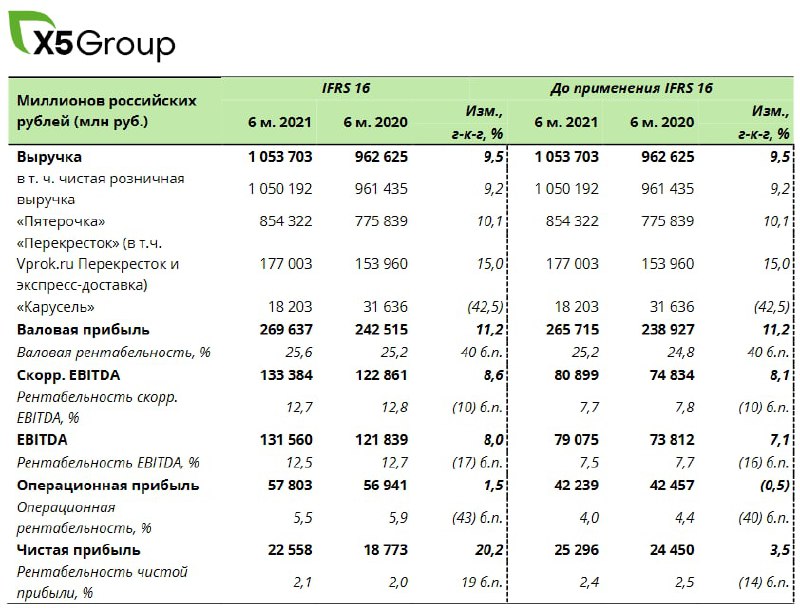

🧮 🛒 «Х5 Group» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 С января по июнь продажи ритейлера увеличились на 9,5% (г/г) до 1,05 трлн рублей, благодаря росту трафика и увеличению новых торговых площадей.

🧐 По темпу роста выручки Х5 обошла своих конкурентов в лице Магнита и Ленты, что радует.

📊 Сопоставимые продажи Х5 увеличились на 3,1%, благодаря позитивной динамике формата Пятерочка, где компания зафиксировала как рост трафика, так и рост среднего чека. В свою очередь, Магнит зафиксировал рост LFL на 4,7%, и на этом фоне результаты Х5 немного разочаровали.

📈Показатель EBITDA прибавил в отчётном периоде на 7,1% (г/г) до 79 млрд рублей, благодаря росту операционных доходов и контролю над издержками, превысив ожидания рынка – консенсус-прогноз предполагал рост до 76,3 млрд руб.

📈 В итоге чистая прибыль X5 Group выросла на 3,5% (г/г) до 25,2 млрд рублей. При этом рентабельность по чистой прибыли составила 2,4%, и по этому показателю компания уступает Магниту и Ленте, и менеджмент пока не может толком объяснить за счет чего будет увеличена маржинальность бизнеса.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 1,68х и находится на комфортном уровне, однако этот показатель выше, чем у Магнита.

👨💼 «Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн и офлайн-бизнесы», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Финансовая отчётность Х5 Group вышла в рамках моих ожиданий. Каких-либо значительных изменений я не увидел. С нетерпением жду октября, когда менеджмент проведет День инвестора, где расскажет о стратегии развития дискаунтеров “Чижик” и цифровых проектах.

#FIVE

📈 С января по июнь продажи ритейлера увеличились на 9,5% (г/г) до 1,05 трлн рублей, благодаря росту трафика и увеличению новых торговых площадей.

🧐 По темпу роста выручки Х5 обошла своих конкурентов в лице Магнита и Ленты, что радует.

📊 Сопоставимые продажи Х5 увеличились на 3,1%, благодаря позитивной динамике формата Пятерочка, где компания зафиксировала как рост трафика, так и рост среднего чека. В свою очередь, Магнит зафиксировал рост LFL на 4,7%, и на этом фоне результаты Х5 немного разочаровали.

📈Показатель EBITDA прибавил в отчётном периоде на 7,1% (г/г) до 79 млрд рублей, благодаря росту операционных доходов и контролю над издержками, превысив ожидания рынка – консенсус-прогноз предполагал рост до 76,3 млрд руб.

📈 В итоге чистая прибыль X5 Group выросла на 3,5% (г/г) до 25,2 млрд рублей. При этом рентабельность по чистой прибыли составила 2,4%, и по этому показателю компания уступает Магниту и Ленте, и менеджмент пока не может толком объяснить за счет чего будет увеличена маржинальность бизнеса.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 1,68х и находится на комфортном уровне, однако этот показатель выше, чем у Магнита.

👨💼 «Я очень доволен тем, что X5 продолжает демонстрировать хорошие результаты, обеспечивая рентабельность на уровне, значительно превышающем наши стратегические цели, и продолжая развивать наши онлайн и офлайн-бизнесы», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

👉 Финансовая отчётность Х5 Group вышла в рамках моих ожиданий. Каких-либо значительных изменений я не увидел. С нетерпением жду октября, когда менеджмент проведет День инвестора, где расскажет о стратегии развития дискаунтеров “Чижик” и цифровых проектах.

#FIVE

{kind=link}

💎 Опубликованную в пятницу полугодовую финансовую отчётность АЛРОСА по МСФО за 6 мес. 2021 года мы подробно изучили в нашем уютном закрытом инвестиционном клубе, поразмышляли о перспективах отрасли и даже посчитали промежуточные дивиденды за 1 полугодие 2021 года.

👨🏻💼 Ну а сейчас предлагаю вашему вниманию основные тезисы, прозвучавшие из уст зам.ген.директора АЛРОСА Алексея Филипповского, в свете опубликованной финансовой отчётности:

✅ Потенциал для повышения цен на алмазы остаётся, несмотря на рост индекса на 16% с начала этого года и его возвращение на допандемийный уровень осени 2019 года. Если алмазы только вернулись к прежним рубежам, то бриллианты, благодаря сильному спросу на ювелирные изделия в США и Китае, превысили показатель начала 2019 года на 10-15%.

✅ Индустрия продолжает восстановление после кризисов 2019 и 2020 годов: первый был связан с неудачным сезоном рождественских распродаж и финансовым кризисом в Индии, второй - с пандемией. Итогом этих кризисов было снижение цен на 20-25% от показателей 2018 года.

✅ АЛРОСА не ожидает негативных последствий для спроса на ювелирные изделия в Китае вследствие ужесточения регулирования в этой стране.

✅ В компании видят сохранение стабильно высокого спроса со стороны клиентов. Запасы готовой продукции у АЛРОСА и других игроков на конец 2 кв.2021 года снизились до исторически минимальных уровней, поэтому огранщики стараются максимизировать объёмы закупок. В условиях высокого спроса и сокращения запасов до исторически минимального уровня в компании рассматривают различные варианты наращивания объёмов производства.

✅ В этом году АЛРОСА впервые по поручению своих клиентов приобрела алмазное сырье у Гохрана, выкупив около 70% из выставленных на торги лотов, общая сумма которых достигла $139,2 млн. Эти алмазы будут проданы клиентам АЛРОСА в августе и сентябре, в июльских продажах они не учитываются.

✅ По итогам 2021 года АЛРОСА может выйти на уровень добычи 31,5-33,0 млн карат, хотя изначально прогноз был 31,5 млн. То есть при оптимистичном развитии ситуации компания может превысить его на 5%, если конечно погодный фактор и пандемия не внесут свои коррективы.

Что касается среднесрочных целей, то это выход на добычу 35-36 млн карат в год.

✅ АЛРОСА не ожидает каких-либо изменений в программе капвложений, в связи с возможным повышением НДПИ с 2022 года, которое сейчас рассматривается в ведомствах. Компания это обосновывает тем, что алмазодобывающая отрасль не входит в перечень обсуждения секторов, которые могут быть затронуты этим нововведением.

#ALRS

👨🏻💼 Ну а сейчас предлагаю вашему вниманию основные тезисы, прозвучавшие из уст зам.ген.директора АЛРОСА Алексея Филипповского, в свете опубликованной финансовой отчётности:

✅ Потенциал для повышения цен на алмазы остаётся, несмотря на рост индекса на 16% с начала этого года и его возвращение на допандемийный уровень осени 2019 года. Если алмазы только вернулись к прежним рубежам, то бриллианты, благодаря сильному спросу на ювелирные изделия в США и Китае, превысили показатель начала 2019 года на 10-15%.

✅ Индустрия продолжает восстановление после кризисов 2019 и 2020 годов: первый был связан с неудачным сезоном рождественских распродаж и финансовым кризисом в Индии, второй - с пандемией. Итогом этих кризисов было снижение цен на 20-25% от показателей 2018 года.

✅ АЛРОСА не ожидает негативных последствий для спроса на ювелирные изделия в Китае вследствие ужесточения регулирования в этой стране.

✅ В компании видят сохранение стабильно высокого спроса со стороны клиентов. Запасы готовой продукции у АЛРОСА и других игроков на конец 2 кв.2021 года снизились до исторически минимальных уровней, поэтому огранщики стараются максимизировать объёмы закупок. В условиях высокого спроса и сокращения запасов до исторически минимального уровня в компании рассматривают различные варианты наращивания объёмов производства.

✅ В этом году АЛРОСА впервые по поручению своих клиентов приобрела алмазное сырье у Гохрана, выкупив около 70% из выставленных на торги лотов, общая сумма которых достигла $139,2 млн. Эти алмазы будут проданы клиентам АЛРОСА в августе и сентябре, в июльских продажах они не учитываются.

✅ По итогам 2021 года АЛРОСА может выйти на уровень добычи 31,5-33,0 млн карат, хотя изначально прогноз был 31,5 млн. То есть при оптимистичном развитии ситуации компания может превысить его на 5%, если конечно погодный фактор и пандемия не внесут свои коррективы.

Что касается среднесрочных целей, то это выход на добычу 35-36 млн карат в год.

✅ АЛРОСА не ожидает каких-либо изменений в программе капвложений, в связи с возможным повышением НДПИ с 2022 года, которое сейчас рассматривается в ведомствах. Компания это обосновывает тем, что алмазодобывающая отрасль не входит в перечень обсуждения секторов, которые могут быть затронуты этим нововведением.

#ALRS

{kind=link}

📣 Первый зампред Центробанка России Сергей Швецов дал интервью агентству Reuters, основные тезисы которого я предлагаю вашему вниманию:

🔸 Порядка 60% брокерских счетов сейчас нулевые, на 19% счетов денежные средства не превышают 10 тыс. руб.

🔸 По ожиданиям регулятора, пустые счета будут постепенно пополняться денежными средствами.

🔸 Текущая монетарная политика ЦБ привела к снижению волатильности долгосрочных ОФЗ, что благоприятно для фондового рынка.

🔸 На структурных продуктах большая часть населения может потерять свой капитал.

🔸 Инвестиции в криптовалюты подвержены высокому риску.

🔸 Тестирование неквалифицированных инвесторов начнется с 1 октября. Брокеры и Московская биржа уже начали размещать на своих сайтах информационные обучающие материалы.

🔸 Льготы по ИИС должны распространяться только на российские ценные бумаги. Возможно, что льготы по иностранным акциям отменят с 1 января 2022 года, но конкретики пока нет.

🔸 ЦБ намерен выйти из капитала Банка Открытие через IPO. Возможно, что сделка состоится осенью и станет крупнейшей в этом году.

👉 Сергей Швецов указал на низкий уровень денежных средств на брокерских счетах, что позволяет рассчитывать на увеличение этого показателя в среднесрочной перспективе, что положительно отразится на финансовых результатах Мосбиржи.

#MOEX

🔸 Порядка 60% брокерских счетов сейчас нулевые, на 19% счетов денежные средства не превышают 10 тыс. руб.

🔸 По ожиданиям регулятора, пустые счета будут постепенно пополняться денежными средствами.

🔸 Текущая монетарная политика ЦБ привела к снижению волатильности долгосрочных ОФЗ, что благоприятно для фондового рынка.

🔸 На структурных продуктах большая часть населения может потерять свой капитал.

🔸 Инвестиции в криптовалюты подвержены высокому риску.

🔸 Тестирование неквалифицированных инвесторов начнется с 1 октября. Брокеры и Московская биржа уже начали размещать на своих сайтах информационные обучающие материалы.

🔸 Льготы по ИИС должны распространяться только на российские ценные бумаги. Возможно, что льготы по иностранным акциям отменят с 1 января 2022 года, но конкретики пока нет.

🔸 ЦБ намерен выйти из капитала Банка Открытие через IPO. Возможно, что сделка состоится осенью и станет крупнейшей в этом году.

👉 Сергей Швецов указал на низкий уровень денежных средств на брокерских счетах, что позволяет рассчитывать на увеличение этого показателя в среднесрочной перспективе, что положительно отразится на финансовых результатах Мосбиржи.

#MOEX

cbr.ru

Интервью Сергея Швецова агентству «Рейтер» | Банк России

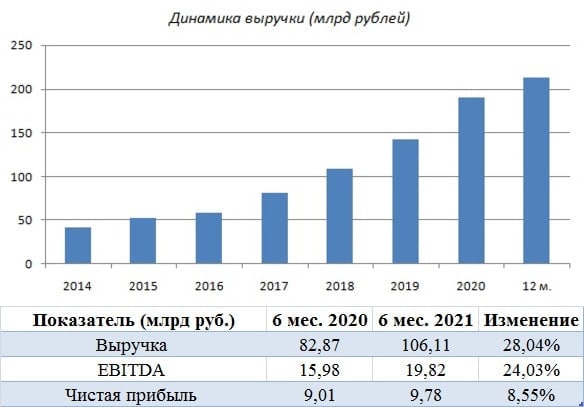

🛒 «Fix Price» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

{kind=link}

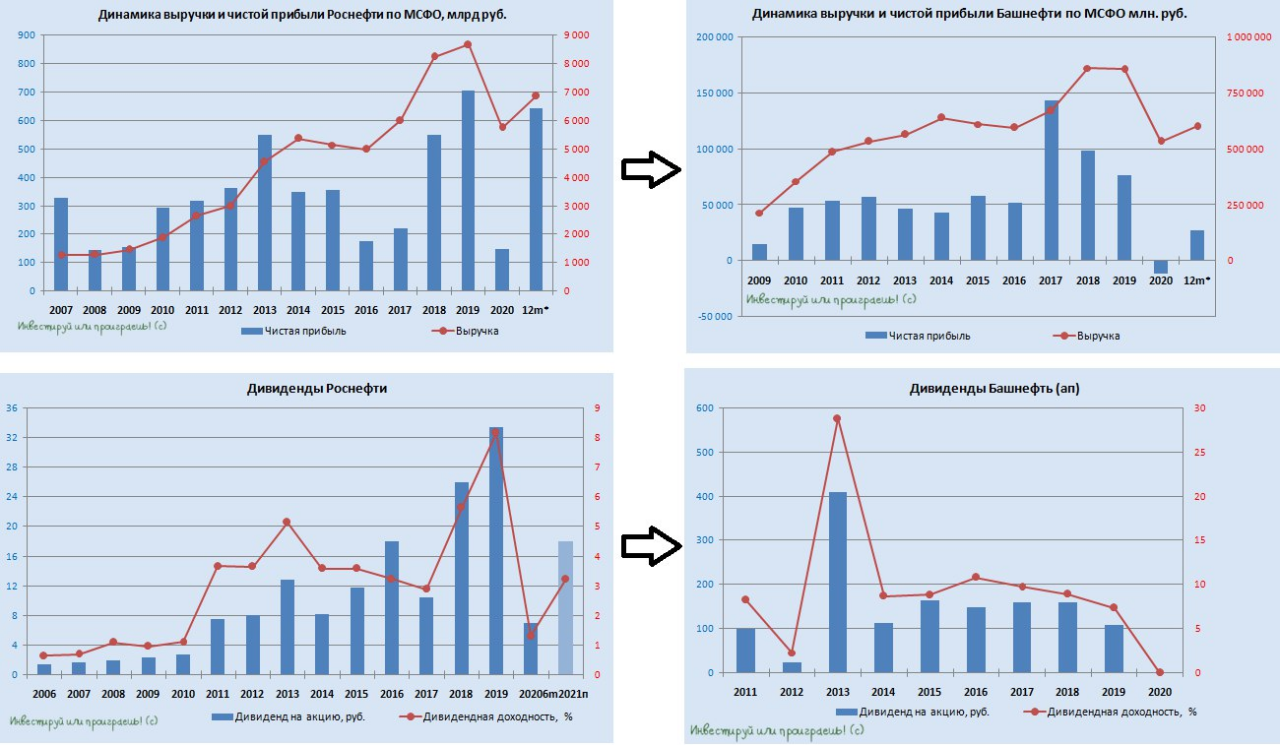

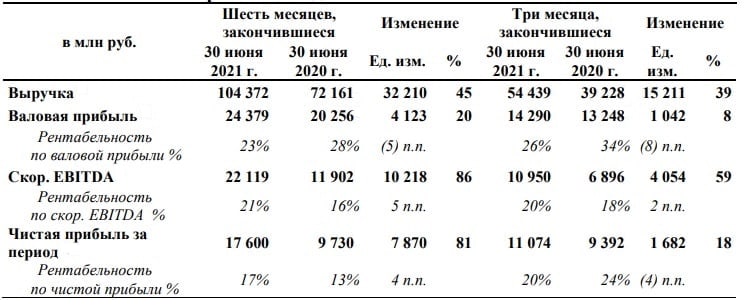

🧮 Башнефть отчиталась по МСФО за 6 месяцев 2021 года.

📈 Компания с января по июнь заработала 27,6 млрд рублей чистой прибыли (по сравнению с убытком в минус 26,6 млрд), нарастив при этом выручку почти на четверть до 357,3 млрд. Разумеется, ни о каких пресс-релизах и презентациях в случае с Башнефтью по-прежнему речи не идёт, а потому ориентироваться приходится только на представленную финансовую отчётность.

🤔 Какие выводы после её беглого изучения можно сделать? Да, смягчение условий майской сделки ОПЕК+ вместе с улучшением ценовой конъюнктуры на рынке нефти однозначно поспособствовали улучшению финансовых результатов компании, и котировки привилегированных акций оттолкнулись от своих 6-летних минимумов (!), однако я по-прежнему считаю Башнефть исключительно сырьевым придатком Роснефти и не жду от неё акционерной привлекательности.

⚖️ Достаточно взглянуть на динамику дивидендных выплат этих двух компаний, чтобы понять это, да и финансовые показатели красноречиво указывают на это: в то время как Башнефть еле-еле вышла в прибыль в ltm-выражении, Роснефти осталось буквально пару шагов до покорения исторического максимума по этому показателю. Я уже молчу о грядущем амбициозном проекте «Восток Ойл» у Роснефти и по факту отсутствующей див.политике у Башнефти.

🙅🏻 Очень подробно мы уже сегодня заглянем в финансовую отчётность Роснефти в рамках нашего закрытого инвестиционного клуба, но для тех, кто до сих пор не решился вступить в наши дружные ряды, могу сказать точно, что в Башнефти точно нечего делать рядовым разумным инвесторам!

#BANE #ROSN

📈 Компания с января по июнь заработала 27,6 млрд рублей чистой прибыли (по сравнению с убытком в минус 26,6 млрд), нарастив при этом выручку почти на четверть до 357,3 млрд. Разумеется, ни о каких пресс-релизах и презентациях в случае с Башнефтью по-прежнему речи не идёт, а потому ориентироваться приходится только на представленную финансовую отчётность.

🤔 Какие выводы после её беглого изучения можно сделать? Да, смягчение условий майской сделки ОПЕК+ вместе с улучшением ценовой конъюнктуры на рынке нефти однозначно поспособствовали улучшению финансовых результатов компании, и котировки привилегированных акций оттолкнулись от своих 6-летних минимумов (!), однако я по-прежнему считаю Башнефть исключительно сырьевым придатком Роснефти и не жду от неё акционерной привлекательности.

⚖️ Достаточно взглянуть на динамику дивидендных выплат этих двух компаний, чтобы понять это, да и финансовые показатели красноречиво указывают на это: в то время как Башнефть еле-еле вышла в прибыль в ltm-выражении, Роснефти осталось буквально пару шагов до покорения исторического максимума по этому показателю. Я уже молчу о грядущем амбициозном проекте «Восток Ойл» у Роснефти и по факту отсутствующей див.политике у Башнефти.

🙅🏻 Очень подробно мы уже сегодня заглянем в финансовую отчётность Роснефти в рамках нашего закрытого инвестиционного клуба, но для тех, кто до сих пор не решился вступить в наши дружные ряды, могу сказать точно, что в Башнефти точно нечего делать рядовым разумным инвесторам!

#BANE #ROSN

{kind=link}

🛢В конце минувшей недели ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

✔️ Нефтяной картель сохранил свой прежний прогноз по росту мирового спроса на нефть в этом году на 5,95 млн б/с.

✔️ ОПЕК не стал менять свои прогнозы, даже несмотря на распространение “дельта” штамма коронавируса, поскольку считает, что новых локдаунов в мире не будет на фоне роста вакцинации населения.

✔️ В большинстве крупнейших экономик мира сейчас полностью вакцинировано около трети населения, и этот показатель может превысить отметку 50% в конце следующего месяца.

✔️ В 1 кв. 2022 года картель ожидает сокращения потребления нефти, которое будет компенсировано летом.

✔️ Запасы нефти в странах Организации экономического сотрудничества и развития (ОЭСР), куда входит 35 государств, сейчас на 96,2 млн барр. ниже пятилетнего среднего значения.

✔️ Во втором полугодии ожидается увеличение спроса на танкерные перевозки, что позволяет рассчитывать на рост стоимости фрахта (благоприятно для акций Совкомфлот).

👉 ОПЕК не боится новых штаммов коронавируса и не планирует резко наращивать добычу нефти. Поскольку запасы в странах ОЭСР сейчас ниже пятилетнего среднего значения, то этот фактор будет оказывать хорошую поддержку нефтяным ценам.

✔️ Нефтяной картель сохранил свой прежний прогноз по росту мирового спроса на нефть в этом году на 5,95 млн б/с.

✔️ ОПЕК не стал менять свои прогнозы, даже несмотря на распространение “дельта” штамма коронавируса, поскольку считает, что новых локдаунов в мире не будет на фоне роста вакцинации населения.

✔️ В большинстве крупнейших экономик мира сейчас полностью вакцинировано около трети населения, и этот показатель может превысить отметку 50% в конце следующего месяца.

✔️ В 1 кв. 2022 года картель ожидает сокращения потребления нефти, которое будет компенсировано летом.

✔️ Запасы нефти в странах Организации экономического сотрудничества и развития (ОЭСР), куда входит 35 государств, сейчас на 96,2 млн барр. ниже пятилетнего среднего значения.

✔️ Во втором полугодии ожидается увеличение спроса на танкерные перевозки, что позволяет рассчитывать на рост стоимости фрахта (благоприятно для акций Совкомфлот).

👉 ОПЕК не боится новых штаммов коронавируса и не планирует резко наращивать добычу нефти. Поскольку запасы в странах ОЭСР сейчас ниже пятилетнего среднего значения, то этот фактор будет оказывать хорошую поддержку нефтяным ценам.

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🛩 В субботу БЕ-200 разбился при тушении пожаров в Турции, сегодня в ходе тренировочного полёта при заходе на посадку потерпел крушение ИЛ-112В неподалёку от аэродрома Кубинка...И это в преддверии предстоящего Международного форума "АРМИЯ-2021", запланированного на следующей неделе.

Ох уж этот август...две авиакатастрофы, да ещё и с большими репутационными рисками - это очень много. Я уже молчу о гибели экипажа на двух бортах...

Ох уж этот август...две авиакатастрофы, да ещё и с большими репутационными рисками - это очень много. Я уже молчу о гибели экипажа на двух бортах...

🤔 Котировки акций МТС после дивидендной отсечки никак не могут решиться на закрытие див.гэпа, несмотря на то, что как с дивидендной точки зрения, так и исходя из технического анализа эти бумаги смотрятся сейчас весьма перспективно.

💰 Судите сами: компания обещает платить на акцию минимум 28 руб. в год (что по текущим котировкам сулит ДД=8,8% "грязными"), притом что по факту акционеры получили 42 руб. по итогам 2019 года и 35 руб. по итогам 2020 года.

Да, вы можете здесь уместно заметить, что компании приходится часть дивидендных денег платить в долг, а с учётом растущей ключевой ставки это не совсем приятный момент, однако на текущий момент долговая нагрузка находится чуть выше средней и вполне на комфортном уровне - 1,5х по соотношению NetDebt/EBITDA.

👉 Я думаю, что в худшем случае мы можем увидеть чуть меньшую дивидендную щедрость и возврат чуть ближе к целевой норме выплат, однако ставить крест на этой истории я не планирую. К тому же, АФК Система на правах материнской компании наверняка планирует и дальше радостно получать внушительные дивиденды от своей дочки, тем более что снижение долговой нагрузки у холдинга сейчас является одной из приоритетных целей.

Здесь вы можете мне конечно уместно возразить, напомнив, что на нашем фондовом рынке есть ещё один игрок по имени Ростелеком, который даже запланировал немного поднять дивиденды до 5,5-6,0 руб. в самое ближайшее время. В частности, мой хороший друг и коллега по цеху Владимир Литвинов делает ставку на эту компанию, красиво называя её "артефактом" своего портфеля, так что поглядим, чем закончится противостояние этих телекомов с акционерной точки зрения. У каждого тут, как говорится, свои герои.

📮 Кстати, если вы до сих по не подписаны на блог Владимира - самое время этого сделать! Парень пишет чётко и по делу!

#MTSS #RTKM

💰 Судите сами: компания обещает платить на акцию минимум 28 руб. в год (что по текущим котировкам сулит ДД=8,8% "грязными"), притом что по факту акционеры получили 42 руб. по итогам 2019 года и 35 руб. по итогам 2020 года.

Да, вы можете здесь уместно заметить, что компании приходится часть дивидендных денег платить в долг, а с учётом растущей ключевой ставки это не совсем приятный момент, однако на текущий момент долговая нагрузка находится чуть выше средней и вполне на комфортном уровне - 1,5х по соотношению NetDebt/EBITDA.

👉 Я думаю, что в худшем случае мы можем увидеть чуть меньшую дивидендную щедрость и возврат чуть ближе к целевой норме выплат, однако ставить крест на этой истории я не планирую. К тому же, АФК Система на правах материнской компании наверняка планирует и дальше радостно получать внушительные дивиденды от своей дочки, тем более что снижение долговой нагрузки у холдинга сейчас является одной из приоритетных целей.

Здесь вы можете мне конечно уместно возразить, напомнив, что на нашем фондовом рынке есть ещё один игрок по имени Ростелеком, который даже запланировал немного поднять дивиденды до 5,5-6,0 руб. в самое ближайшее время. В частности, мой хороший друг и коллега по цеху Владимир Литвинов делает ставку на эту компанию, красиво называя её "артефактом" своего портфеля, так что поглядим, чем закончится противостояние этих телекомов с акционерной точки зрения. У каждого тут, как говорится, свои герои.

📮 Кстати, если вы до сих по не подписаны на блог Владимира - самое время этого сделать! Парень пишет чётко и по делу!

#MTSS #RTKM

{kind=link}

И всё-таки кого из телекомов держать в портфеле?

Anonymous Poll

53%

МТС

7%

Ростелеком

23%

МТС+Ростелеком

16%

Никого из двух представленных

Ралли на европейском газовом рынке продолжается.

📈 Стоимость фьючерса на индекс газового хаба TTF на ICE Futures в течение последних дней продолжила обновлять исторические максимумы, находясь уже буквально в нескольких шагах от покорения очередной круглой отметке - на сей раз в $600 за тысячу кубометров.

📄 По данным Gas Infrastructure Europe, на 14 августа уровень заполненности подземных газовых хранилищ ЕС и Украины остаётся на минимальных уровнях за последние много лет. В украинских ПХГ нарастает отставание по закачке от прошлого года – оно уже достигло 6,2 млрд куб. м, в европейских ПХГ восполнено всего 31,9 млрд куб. м газа из отобранных в прошлом сезоне 66 млрд куб. м.

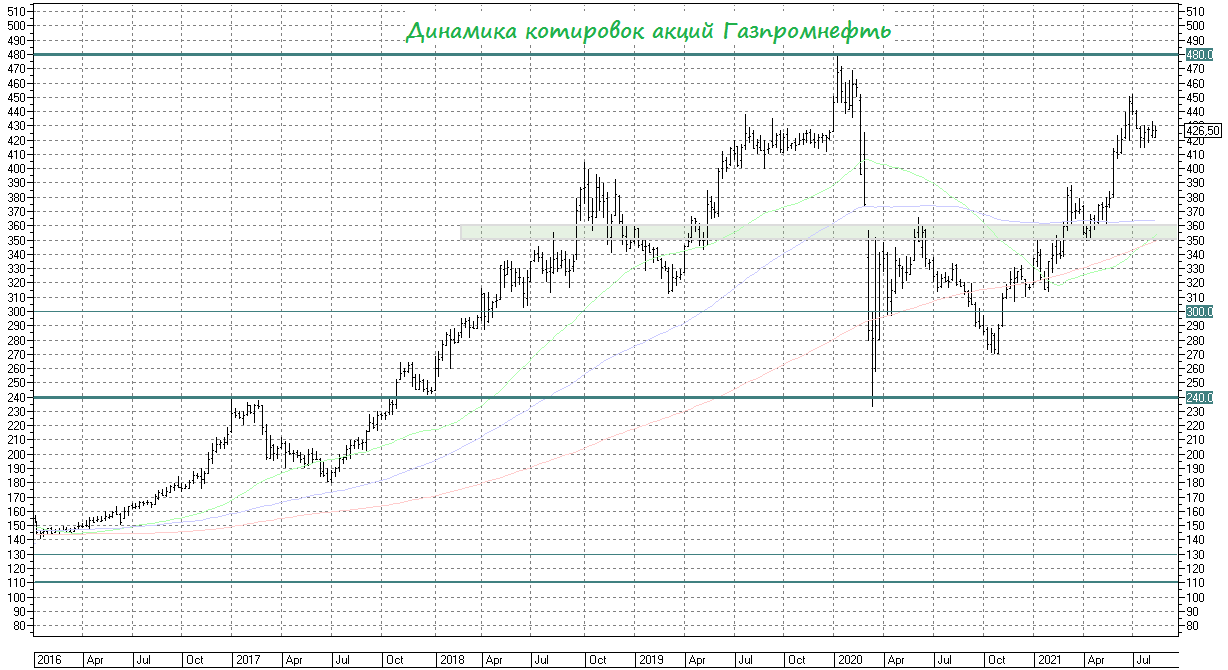

🧮 Уже завтра свои финансовые результаты за первое полугодие опубликует Газпромнефть, которая также является бенефициаром роста цен на природный газ, учитывая ежегодное наращивание производства голубого топлива.

👌 Именно благодаря росту добычи природного газа компания смогла по итогам 2020 года удержать добычу углеводородов, в отличие от остальных нефтяных компаний, которые заметно сократили её из-за действия соглашения ОПЕК+.

💼 Я продолжаю держать в своём портфеле бумаги Газпром нефти, и даже не задумываюсь о частичной фиксации прибыли.

#SIBN

📈 Стоимость фьючерса на индекс газового хаба TTF на ICE Futures в течение последних дней продолжила обновлять исторические максимумы, находясь уже буквально в нескольких шагах от покорения очередной круглой отметке - на сей раз в $600 за тысячу кубометров.

📄 По данным Gas Infrastructure Europe, на 14 августа уровень заполненности подземных газовых хранилищ ЕС и Украины остаётся на минимальных уровнях за последние много лет. В украинских ПХГ нарастает отставание по закачке от прошлого года – оно уже достигло 6,2 млрд куб. м, в европейских ПХГ восполнено всего 31,9 млрд куб. м газа из отобранных в прошлом сезоне 66 млрд куб. м.

🧮 Уже завтра свои финансовые результаты за первое полугодие опубликует Газпромнефть, которая также является бенефициаром роста цен на природный газ, учитывая ежегодное наращивание производства голубого топлива.

👌 Именно благодаря росту добычи природного газа компания смогла по итогам 2020 года удержать добычу углеводородов, в отличие от остальных нефтяных компаний, которые заметно сократили её из-за действия соглашения ОПЕК+.

💼 Я продолжаю держать в своём портфеле бумаги Газпром нефти, и даже не задумываюсь о частичной фиксации прибыли.

#SIBN

{kind=link}

Котировки акций Газпромнефть (#SIBN) обновят в этом году свой исторический максимум (478,55 руб)?

Anonymous Poll

74%

Да

26%

Нет

🧮 🐄🐖🐓🦃 Группа «Русагро» представила свои финансовые результаты по МСФО за 2 кв. 2021 года.

📈 Выручка компании с апреля по июнь увеличилась на 39% (г/г) до 54,4 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объема производства.

📊 Операционные результаты мы с вами разбирали в прошлом месяце, поэтому останавливаться на этом снова необходимости нет. Но если кратко - всё у компании замечательно.

📈 Скорректированный показатель EBITDA увеличился в отчётном периоде на 59% (г/г) до 10,95 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по adj EBITDA составила 20%, что является четырёхлетним максимумом.

📈 Чистая прибыль также прибавила во 2 кв. 2021 года на 18% до 11,1 млрд рублей, а по итогам полугодия и вовсе почти удвоилась, взлетев на 81% (г/г) до 17,6 млрд!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA продолжает сокращаться: этот показатель опустился уже до отметки 1,58х, что является трёхлетним минимумом.

👨💼 «Во 2-м кв. 2021 г. «Русагро» продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, в Сельскохозяйственном, Масложировом, Мясном сегментах», - поведал генеральный директор «Русагро» Максим Басов.

💰 Совет директоров компании остался доволен финансовыми показателями компании и анонсировал промежуточные дивидендные выплаты в размере $0,89 на одну депозитарную расписку, что по текущим котировкам сулит полугодовую ДД=5,5%. Надо признать, что дивидендная доходность 5,5% за полугодовой период - это щедрый подарок от компании! Не случайно депозитарные расписки Русагро, торгующиеся на Московской бирже под тикером #AGRO, радостно реагируют на этой неделе, продолжая обновлять свои 5-летние максимумы.

🗓 Дата закрытия реестра намечена на 10 сентября 2021 года, последний день для покупки бумаг под дивиденды 8 сентября (с учёта режима торгов Т+2).

⚖️ Бумаги Русагро сейчас торгуются с мультипликатором EV/EBITDA=5,23х, при этом средний мультипликатор за последнюю пятилетку составляет 7,36х.

👉 При трёхзначных ценниках я всерьёз задумаюсь о том, чтобы стать акционером этой замечательной компании, однако безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция! Крепко держите эти бумаги и никому их не отдавайте!

#AGRO

📈 Выручка компании с апреля по июнь увеличилась на 39% (г/г) до 54,4 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объема производства.

📊 Операционные результаты мы с вами разбирали в прошлом месяце, поэтому останавливаться на этом снова необходимости нет. Но если кратко - всё у компании замечательно.

📈 Скорректированный показатель EBITDA увеличился в отчётном периоде на 59% (г/г) до 10,95 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по adj EBITDA составила 20%, что является четырёхлетним максимумом.

📈 Чистая прибыль также прибавила во 2 кв. 2021 года на 18% до 11,1 млрд рублей, а по итогам полугодия и вовсе почти удвоилась, взлетев на 81% (г/г) до 17,6 млрд!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA продолжает сокращаться: этот показатель опустился уже до отметки 1,58х, что является трёхлетним минимумом.

👨💼 «Во 2-м кв. 2021 г. «Русагро» продемонстрировала рост скорректированного показателя EBITDA, подкрепленный увеличением выручки, в Сельскохозяйственном, Масложировом, Мясном сегментах», - поведал генеральный директор «Русагро» Максим Басов.

💰 Совет директоров компании остался доволен финансовыми показателями компании и анонсировал промежуточные дивидендные выплаты в размере $0,89 на одну депозитарную расписку, что по текущим котировкам сулит полугодовую ДД=5,5%. Надо признать, что дивидендная доходность 5,5% за полугодовой период - это щедрый подарок от компании! Не случайно депозитарные расписки Русагро, торгующиеся на Московской бирже под тикером #AGRO, радостно реагируют на этой неделе, продолжая обновлять свои 5-летние максимумы.

🗓 Дата закрытия реестра намечена на 10 сентября 2021 года, последний день для покупки бумаг под дивиденды 8 сентября (с учёта режима торгов Т+2).

⚖️ Бумаги Русагро сейчас торгуются с мультипликатором EV/EBITDA=5,23х, при этом средний мультипликатор за последнюю пятилетку составляет 7,36х.

👉 При трёхзначных ценниках я всерьёз задумаюсь о том, чтобы стать акционером этой замечательной компании, однако безостановочный рост котировок и их двукратное увеличение за последние 15 месяцев просто не позволяют дождаться комфортной цены. Но за действующих акционеров Русагро я искренне рад, это очень достойная и перспективная инвестиция! Крепко держите эти бумаги и никому их не отдавайте!

#AGRO

{kind=link}

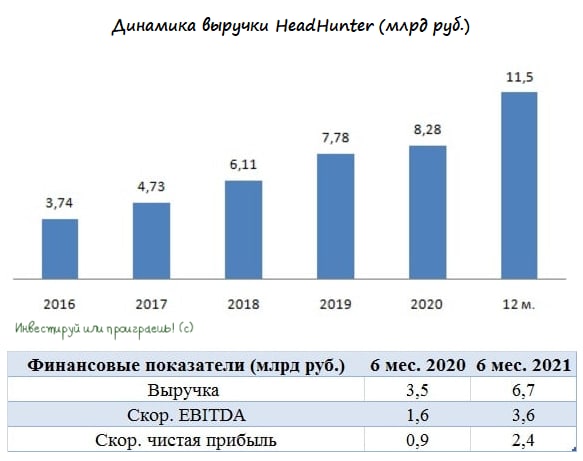

💻 HeadHunter представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

📈 Выручка компании с января по июнь увеличилась почти вдвое - на 91,6% (г/г) до 6,7 млрд рублей, благодаря увеличению количества платящих пользователей, а также консолидации Zarplata ru и Skillaz.

❗️ Отмечу, что у остальных представителей отечественного IT-сектора темп роста выручки оказался поменьше – доходы Яндекса выросли на 75%, а Mail ru - всего на 28,4%.

📈 Скорректированный показатель EBITDA прибавил на 120,8% (г/г) до 3,6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 53,7%, что является максимальным показателем в отрасли!

📈 Как результат - скорректированная полугодовая чистая прибыль HeadHunter увеличилась на внушительные 161% (г/г), достигнув 2,4 млрд рублей.

💼 При этом долговая нагрузка компании по мультипликатору Net Debt/EBITDA продолжает сокращаться: на конец отчётного периода этот показатель опустился до отметки 0,4х, что радует.

👨💼 «Мы ожидаем, что останемся самым эффективным цифровым решением по подбору персонала для многих тысяч клиентов, поскольку они оправляются от прошлогодней турбулентности и теперь сталкиваются с беспрецедентным дефицитом рабочей силы», - поведал генеральный директор «HeadHunter» Михаил Жуков.

💰 В отличие от Яндекса и Mail ru компания платит дивиденды, правда это скорее формальность: дивидендная доходность в разы меньше ставок по банковским вкладам 😔

Напомню, для тех кто не в курсе: дивидендная политика HeadHunter предполагает выплату акционерам не менее 50% от скорректированной чистой прибыли. Дивиденды платят по итогам года, а выплаты рассчитываются в долларах, поскольку у компании на бирже представлены депозитарные расписки.

👉 На мой взгляд, рынок переоценивает бумаги HeadHunter, которые сейчас торгуются с мультипликатором P/S=16,2х (!). К примеру, у Яндекса этот мультипликатор оценивается куда более привлекательно - порядка 6,4х. Да, Яндекс уступает по темпу роста выручки, но не так чтобы разница в мультипликаторах была почти в 3 раза!

На этом фоне у меня по-прежнему нет желания покупать бумаги HeadHunter в свой портфель, но я буду внимательно следить за этой инвестиционной историей. Возможно, я что-то не знаю?

#HHRU

{kind=link}