Друзья!

🤳 Помимо ВК-сообщества и телеграм-канала "Инвестируй или проиграешь" у меня ещё есть Тинькофф-Пульс. Не знаю зачем, но многие пишут, что им там удобнее следить за моей аналитикой.

🤝 Кому действительно это удобно, подписывайтесь, буду рад!

🤳 Помимо ВК-сообщества и телеграм-канала "Инвестируй или проиграешь" у меня ещё есть Тинькофф-Пульс. Не знаю зачем, но многие пишут, что им там удобнее следить за моей аналитикой.

🤝 Кому действительно это удобно, подписывайтесь, буду рад!

{kind=link}

🧮 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к фондовому рынку.

📈 С 1 марта 2021 года биржа планирует допустить к торгам 33 акции и депозитарные расписки крупнейших международных компаний. С полным списком новых эмитентов можно ознакомиться здесь.

💼 Таким образом, весной количество бумаг иностранных эмитентов достигнет отметки 8️⃣8️⃣.

👌 Из новых эмитентов интересны для инвестиций следующие бумаги:

✔️ Berkshire Hathaway - компания легендарного Уоррена Баффета.

✔️ United Airlines – завершение пандемии COVID-19 приведет к росту авиаперевозок, что позволит компании увеличить выручку и чистую прибыль.

✔️ Booking Holdings – туристическая отрасль получила нокаут в минувшем году и в 2021 году может продемонстрировать хороший рост, что окажет положительно влияние на капитализацию сервисов бронирования.

✔️ Baker Hughes и Halliburton – цены на нефть закрепились за отметкой $60 за баррель, а это означает, что нефтегазовые корпорации в Северной Америке будут вновь наращивать производство, что поспособствует росту выручки нефтесервисных компаний.

#MOEX

📈 С 1 марта 2021 года биржа планирует допустить к торгам 33 акции и депозитарные расписки крупнейших международных компаний. С полным списком новых эмитентов можно ознакомиться здесь.

💼 Таким образом, весной количество бумаг иностранных эмитентов достигнет отметки 8️⃣8️⃣.

👌 Из новых эмитентов интересны для инвестиций следующие бумаги:

✔️ Berkshire Hathaway - компания легендарного Уоррена Баффета.

✔️ United Airlines – завершение пандемии COVID-19 приведет к росту авиаперевозок, что позволит компании увеличить выручку и чистую прибыль.

✔️ Booking Holdings – туристическая отрасль получила нокаут в минувшем году и в 2021 году может продемонстрировать хороший рост, что окажет положительно влияние на капитализацию сервисов бронирования.

✔️ Baker Hughes и Halliburton – цены на нефть закрепились за отметкой $60 за баррель, а это означает, что нефтегазовые корпорации в Северной Америке будут вновь наращивать производство, что поспособствует росту выручки нефтесервисных компаний.

#MOEX

{kind=link}

❗️1 марта 2021 года обещает быть весьма любопытным, по крайней мере, для меня точно. Именно на этот день, судя по официальным сообщениям, на Совете директоров Юнипро планируется утвердить новую редакцию Положения о дивидендной политике компании.

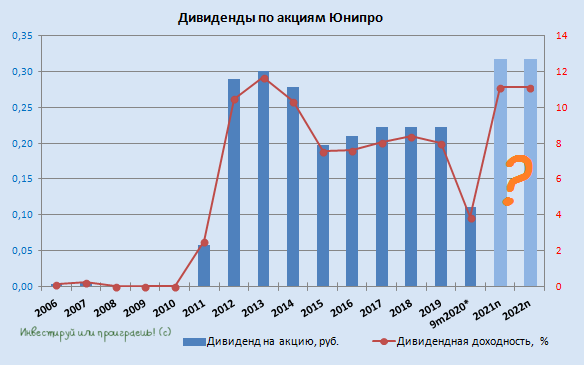

❓Что она будет из себя представлять, и каких сюрпризов ждать акционерам – даже не берусь судить. После недавней истории с Энел Россия, которая для меня стала большим сюрпризом, я и в случае с Юнипро заранее морально готовлю себя к каким-то не самым позитивным ожиданиям от грядущего Совета директоров, а потому кроме вероятности 50% на 50% больше ничего спрогнозировать и не получается.

📃 Смущает, что в действующей редакции див.политики Юнипро от 11.03.2019 повышенные дивиденды в размере 0,317 руб. на акцию уже значатся. Которых, к слову говоря, мы с вами до сих пор не дождались, также как и благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС после восстановительного ремонта. И очень не хочется верить, что эти ожидания так и останутся ожиданиями в сердцах инвесторов, и сейчас компания резко придумает другую дивидендную политику, растоптав все эти несбывшиеся мечты. Это будет крах и настоящий плевок российским миноритариям от итальяшек (Enel) и немцев (Uniper), которые до этого славились достаточно высоким уровнем корпоративной культуры.

🗓 Учитывая, что в течение 2020 года повышенных дивидендов акционеры Юнипро так и не дождались, весьма логичным решением будет небольшой сдвиг вправо сроков этих выплат. Возможно, с продлением действия див.политики дальше горизонта 2022 года (сейчас именно следующим годом ограничена действующая редакция):

1.5. Общество декларирует своё стремление выплачивать дивиденды в размере и порядке, предусмотренным настоящим Положением, в период с 2019 по 2022 год включительно (далее – целевой период). При этом Общество намерено информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2026 годах (далее – индикативный период).

👉 На этой мажорной ноте я и предлагаю закончить пост, искренне сохраняя веру, что адекватность в случае с Юнипро возобладает, а высокий уровень корпоративного управления таким же и останется. По крайней мере, котировки акций компании в течение последних нескольких дней не демонстрируют высокую волатильность, объёмы тоже весьма посредственные, а значит об инсайдерских операциях говорить не приходится. И это прекрасно.

В любом случае, ждать осталось недолго – ровно неделю. Я продолжаю оставаться акционером Юнипро, доля акций которой в моём инвестиционном портфеле занимает около 6,5%. До 1 марта точно.

#UPRO

❓Что она будет из себя представлять, и каких сюрпризов ждать акционерам – даже не берусь судить. После недавней истории с Энел Россия, которая для меня стала большим сюрпризом, я и в случае с Юнипро заранее морально готовлю себя к каким-то не самым позитивным ожиданиям от грядущего Совета директоров, а потому кроме вероятности 50% на 50% больше ничего спрогнозировать и не получается.

📃 Смущает, что в действующей редакции див.политики Юнипро от 11.03.2019 повышенные дивиденды в размере 0,317 руб. на акцию уже значатся. Которых, к слову говоря, мы с вами до сих пор не дождались, также как и благополучного ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС после восстановительного ремонта. И очень не хочется верить, что эти ожидания так и останутся ожиданиями в сердцах инвесторов, и сейчас компания резко придумает другую дивидендную политику, растоптав все эти несбывшиеся мечты. Это будет крах и настоящий плевок российским миноритариям от итальяшек (Enel) и немцев (Uniper), которые до этого славились достаточно высоким уровнем корпоративной культуры.

🗓 Учитывая, что в течение 2020 года повышенных дивидендов акционеры Юнипро так и не дождались, весьма логичным решением будет небольшой сдвиг вправо сроков этих выплат. Возможно, с продлением действия див.политики дальше горизонта 2022 года (сейчас именно следующим годом ограничена действующая редакция):

1.5. Общество декларирует своё стремление выплачивать дивиденды в размере и порядке, предусмотренным настоящим Положением, в период с 2019 по 2022 год включительно (далее – целевой период). При этом Общество намерено информировать акционеров о перспективах планируемых выплат дивидендов в 2023-2026 годах (далее – индикативный период).

👉 На этой мажорной ноте я и предлагаю закончить пост, искренне сохраняя веру, что адекватность в случае с Юнипро возобладает, а высокий уровень корпоративного управления таким же и останется. По крайней мере, котировки акций компании в течение последних нескольких дней не демонстрируют высокую волатильность, объёмы тоже весьма посредственные, а значит об инсайдерских операциях говорить не приходится. И это прекрасно.

В любом случае, ждать осталось недолго – ровно неделю. Я продолжаю оставаться акционером Юнипро, доля акций которой в моём инвестиционном портфеле занимает около 6,5%. До 1 марта точно.

#UPRO

{kind=link}

🏵 «Зачем Илон Маск так активно разгоняет биткоин?» – спросите вы.

Отвечаю голыми фактами.

8 февраля 2021 года компания Tesla инвестировала около $1,5 млрд в биткоины и сообщила о том, что в самое ближайшее время планирует начать принимать их в качестве платы за свои продукты. Неделей ранее сам Илон Маск разместил в профиле своего аккаунта в Twitter хештег "bitcoin", чем вызвал первую волну хайпа.

📈 Разумеется, подобного рода новости быстро разогнали биткоин до новых исторических максимумов, а купленные компанией Tesla биткоины подорожали за последние две недели с $1,5 до $2,6 млрд (согласно данным Bitcointreasuries). Т.е. инвестиции в криптовалюту принесли компании уже свыше $1 млрд!

❗️В то время как годовая прибыль от продаж электрокаров у Tesla по итогам 2020 года составила куда меньше - $721 млн! Понятное дело, до момента фиксации вся эта прибыль от операций/спекуляций/инвестиций с биткоинами является исключительно бумажной, но тем не менее цифра впечатляет.

🧟♂️ К слову, в своём твиттере Илон Маск буквально пару дней назад уже успел назвать курс биткоина завышенным. Может пришло время фиксировать прибыль?

«Деньги — это всего лишь данные, которые позволяют нам избежать неудобств бартера. Эти данные, как и все данные, подвержены задержкам и ошибкам. Система будет развиваться до того, что минимизирует и то, и другое. Поэтому я считаю курс биткоина и эфириума завышенными», — заявил Маск.

👉 Я по-прежнему нахожусь где-то в стороне от всего этого криптовалютного хайпа, т.к. совершенно далёк от этой темы. Просто любопытно понаблюдать чем закончится вся эта история, но не более.

Отвечаю голыми фактами.

8 февраля 2021 года компания Tesla инвестировала около $1,5 млрд в биткоины и сообщила о том, что в самое ближайшее время планирует начать принимать их в качестве платы за свои продукты. Неделей ранее сам Илон Маск разместил в профиле своего аккаунта в Twitter хештег "bitcoin", чем вызвал первую волну хайпа.

📈 Разумеется, подобного рода новости быстро разогнали биткоин до новых исторических максимумов, а купленные компанией Tesla биткоины подорожали за последние две недели с $1,5 до $2,6 млрд (согласно данным Bitcointreasuries). Т.е. инвестиции в криптовалюту принесли компании уже свыше $1 млрд!

❗️В то время как годовая прибыль от продаж электрокаров у Tesla по итогам 2020 года составила куда меньше - $721 млн! Понятное дело, до момента фиксации вся эта прибыль от операций/спекуляций/инвестиций с биткоинами является исключительно бумажной, но тем не менее цифра впечатляет.

🧟♂️ К слову, в своём твиттере Илон Маск буквально пару дней назад уже успел назвать курс биткоина завышенным. Может пришло время фиксировать прибыль?

«Деньги — это всего лишь данные, которые позволяют нам избежать неудобств бартера. Эти данные, как и все данные, подвержены задержкам и ошибкам. Система будет развиваться до того, что минимизирует и то, и другое. Поэтому я считаю курс биткоина и эфириума завышенными», — заявил Маск.

👉 Я по-прежнему нахожусь где-то в стороне от всего этого криптовалютного хайпа, т.к. совершенно далёк от этой темы. Просто любопытно понаблюдать чем закончится вся эта история, но не более.

{kind=link}

📄 ОГК-2 отчиталась по РСБУ за 2020 год, отметившись снижением выручки на 10,4% до 120,3 млрд рублей и небольшим падением чистой прибыли – на 2% до 12,3 млрд.

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

Компания продолжает рапортовать об успехах в борьбе с неэффективным оборудованием, особенно в условиях снижения потребления в энергосистеме, однако темпы падения себестоимости продаж по динамике оказались ниже выручки, в результате чего и валовая, и чистая прибыль оказались под давлением.

В случае с ОГК-2, бухгалтерская отчётность по РСБУ носит скорее информативный характер, т.к. дивиденды рассчитываются исходя из стандартов по МСФО. Поэтому предлагаю дождаться финансовую отчётность, после чего можно будет с чистой совестью брать и рассчитывать прогнозный дивиденд за 2020 год.

💰 С учётом того, что в последние годы расхождение между МСФО и РСБУ весьма несущественное (по крайней мере, по части ЧП), а также вспоминая недавние обнадёживающие слова главы ГЭХа Дениса Фёдорова о том, что «уровень дивидендов по торгуемым на бирже компаниям холдинга (Мосэнерго, ТГК-1 и ОГК-2) ожидается не менее фактических выплат по итогам 2019 года», я закладываюсь минимум на 5,44 коп. на одну акцию ОГК-2, что по текущим котировкам сулит ДД>6,8%.

#OGKB

{kind=link}

📖 Акции ФСК ЕЭС сегодня снижаются, после публикации статьи в Коммерсанте под названием «ФСК готовится тратить больше».

Специально для тех, кому лениво читать много букв в первый рабочий день, коротко о главном из этой статьи:

✔️ Ожидается, что ФСК ЕЭС в ближайшие годы будет активно участвовать в расширении энергосетей для БАМа и Транссиба. Окончательной ясности с источникам финансирования пока нет, и наиболее вероятно, что строить придётся на собственные и кредитные средства. Как результат – долговая нагрузка согласно обновлённому бизнес-плану увеличится с 2,2х (в 2019 году) до 3,2х к 2023 году.

✔️ При этом чистая прибыль ФСК в 2021 году по прогнозам компании должна снизиться на 18% до 32 млрд рублей, показатель EBITDA незначительно вырастет – на 0,9% до 125,9 млрд рублей. В целом, на горизонте ближайших лет, при относительно стабильном уровне прибыли компания будет наращивать инвестиции, которые в конечном счёте скорее являются соц.нагрузкой и не приведут к сопоставимому росту фин.показателей, нежели станут успешным бизнес-проектом.

✔️ Ежегодный уровень капексов в период строительства новой энергоинфраструктуры для БАМа и Транссиба будет превышать показатель EBITDA: в 2020 году на эти нужды было направлено 117,2 млрд руб., в 2021 году инвестиции оцениваются на уровне 170,6 млрд, в 2022 году – 184,5 млрд, в 2023 году – 205,7 млрд рублей. И лишь затем объём инвестпрограммы начнёт постепенно уменьшаться: в 2024 году составит 155,7 млрд рублей, в 2025 году – 141,5 млрд.

✔️ Главный риск, который уже сейчас начал закладывать рынок (котировки акций ФСК ЕЭС сегодня снижаются на два с лишним процента) – это дивиденды, которые неминуемо окажутся под давлением в новых реалиях.

👉 Правда, я не спешу переживать по этому поводу и очень надеюсь, что хотя бы текущий уровень выплат (около 1,8 коп. на акцию) будет поддерживаться, да и для Россетей ФСК ЕЭС является наиболее прибыльной дочкой и источником стабильного дивидендного потока.

#FEES

Специально для тех, кому лениво читать много букв в первый рабочий день, коротко о главном из этой статьи:

✔️ Ожидается, что ФСК ЕЭС в ближайшие годы будет активно участвовать в расширении энергосетей для БАМа и Транссиба. Окончательной ясности с источникам финансирования пока нет, и наиболее вероятно, что строить придётся на собственные и кредитные средства. Как результат – долговая нагрузка согласно обновлённому бизнес-плану увеличится с 2,2х (в 2019 году) до 3,2х к 2023 году.

✔️ При этом чистая прибыль ФСК в 2021 году по прогнозам компании должна снизиться на 18% до 32 млрд рублей, показатель EBITDA незначительно вырастет – на 0,9% до 125,9 млрд рублей. В целом, на горизонте ближайших лет, при относительно стабильном уровне прибыли компания будет наращивать инвестиции, которые в конечном счёте скорее являются соц.нагрузкой и не приведут к сопоставимому росту фин.показателей, нежели станут успешным бизнес-проектом.

✔️ Ежегодный уровень капексов в период строительства новой энергоинфраструктуры для БАМа и Транссиба будет превышать показатель EBITDA: в 2020 году на эти нужды было направлено 117,2 млрд руб., в 2021 году инвестиции оцениваются на уровне 170,6 млрд, в 2022 году – 184,5 млрд, в 2023 году – 205,7 млрд рублей. И лишь затем объём инвестпрограммы начнёт постепенно уменьшаться: в 2024 году составит 155,7 млрд рублей, в 2025 году – 141,5 млрд.

✔️ Главный риск, который уже сейчас начал закладывать рынок (котировки акций ФСК ЕЭС сегодня снижаются на два с лишним процента) – это дивиденды, которые неминуемо окажутся под давлением в новых реалиях.

👉 Правда, я не спешу переживать по этому поводу и очень надеюсь, что хотя бы текущий уровень выплат (около 1,8 коп. на акцию) будет поддерживаться, да и для Россетей ФСК ЕЭС является наиболее прибыльной дочкой и источником стабильного дивидендного потока.

#FEES

{kind=link}

🎤 Глава «Аэрофлота» Михаил Полубояринов дал интервью «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️ Авиационная отрасль понесла самые большие потери от коронавируса.

✔️ Мировая авиация восстановится к докризисным уровням в 2023-2024 гг. Российский рынок восстановится в 2022 году.

✔️ В 2020 году существенно сократились доходы от роялти, которые платят иностранные компании за полеты над Сибирью. Со следующего года ожидается восстановление доходов по этой статье.

✔️ С мая этого года компании сократит стоимость билетов в экономклассе, что позволит увеличить пассажиропоток.

✔️ Компания успешно реализует антикризисную стратегию - переносит крупные лизинговые платежи на более поздний период, а также наращивает дополнительные доходы в лице грузоперевозок.

✔️ Компания не планирует IPO «Победы», хотя изначально такой вопрос рассматривался Советом директоров.

✔️ Долгосрочная стратегия развития предполагает, что почти все самолеты Boeing отойдут «Победе», Superjet — «России», а компания «Аэрофлот» будет летать преимущественно на Airbus, что позволит оптимизировать операционные издержки.

👉 P.S. Несмотря на умеренный оптимизм главы «Аэрофлота» у меня по-прежнему нет желания покупать акции российского авиаперевозчика №1 ни в свой личный инвестиционный портфель, ни в наш модельный портфель.

#AFLT

✔️ Авиационная отрасль понесла самые большие потери от коронавируса.

✔️ Мировая авиация восстановится к докризисным уровням в 2023-2024 гг. Российский рынок восстановится в 2022 году.

✔️ В 2020 году существенно сократились доходы от роялти, которые платят иностранные компании за полеты над Сибирью. Со следующего года ожидается восстановление доходов по этой статье.

✔️ С мая этого года компании сократит стоимость билетов в экономклассе, что позволит увеличить пассажиропоток.

✔️ Компания успешно реализует антикризисную стратегию - переносит крупные лизинговые платежи на более поздний период, а также наращивает дополнительные доходы в лице грузоперевозок.

✔️ Компания не планирует IPO «Победы», хотя изначально такой вопрос рассматривался Советом директоров.

✔️ Долгосрочная стратегия развития предполагает, что почти все самолеты Boeing отойдут «Победе», Superjet — «России», а компания «Аэрофлот» будет летать преимущественно на Airbus, что позволит оптимизировать операционные издержки.

👉 P.S. Несмотря на умеренный оптимизм главы «Аэрофлота» у меня по-прежнему нет желания покупать акции российского авиаперевозчика №1 ни в свой личный инвестиционный портфель, ни в наш модельный портфель.

#AFLT

РБК

Глава «Аэрофлота» — РБК: «Ожидаем восстановление рынка в 2022 году»

Новый глава «Аэрофлота» Михаил Полубояринов рассказал РБК, как будет устроено код-шеринговое соглашение с «Победой» в Шереметьево, почему все самолеты Superjet переходят компании «Россия» и когда восс

🛩 Уже совсем скоро эффект низкой базы начнёт оказывать благотворное влияние на операционные показатели Аэрофлота, а пассажиропоток нащупает своё дно в ltm-выражении, ну а пока январь 2021 года отметился падением общего объёма пассажироперевозок на внушительные 42,7% до 2,4 млн человек.

👇 Неминуемо под давлением окажутся ещё результаты февраля (учитывая сильные операционные итоги двух первых месяцев прошлого года), а вот дальше статистика будет более «чистой», ведь именно в марте в жизнь авиаперевозчиков очень резко и коварно вмешался COVID-19 🦠, с масштабными локдаунами по всему миру, ограничениями и отменой большинства рейсов, и прежде всего самых маржинальных - международных.

По итогам января 2021 года, на внутренних линиях группа перевезла в 2,1 млн пассажиров (-8%), в то время как на международных – всего 260 тыс. (-86%).

Общее количество рейсов в январе по сравнению с аналогичным периодом прошлого года сократилось почти вдвое – до 18 330, в то время как занятость кресел оказалась даже немного выше – 77,2% (по сравнению с 75,1% годом ранее).

#AFLT

👇 Неминуемо под давлением окажутся ещё результаты февраля (учитывая сильные операционные итоги двух первых месяцев прошлого года), а вот дальше статистика будет более «чистой», ведь именно в марте в жизнь авиаперевозчиков очень резко и коварно вмешался COVID-19 🦠, с масштабными локдаунами по всему миру, ограничениями и отменой большинства рейсов, и прежде всего самых маржинальных - международных.

По итогам января 2021 года, на внутренних линиях группа перевезла в 2,1 млн пассажиров (-8%), в то время как на международных – всего 260 тыс. (-86%).

Общее количество рейсов в январе по сравнению с аналогичным периодом прошлого года сократилось почти вдвое – до 18 330, в то время как занятость кресел оказалась даже немного выше – 77,2% (по сравнению с 75,1% годом ранее).

#AFLT

{kind=link}

🇺🇸 Глава ФРС США Джером Пауэлл накануне выступал в Конгрессе с полугодовым докладом о монетарной политике, основные тезисы которого я предлагаю вашему вниманию:

🔸 После резкого восстановления экономической активности прошлым летом темпы роста в последние три месяца существенно замедлились, что вынуждает ФРС продолжить покупку активов в текущем объеме $120 млрд в месяц.

🔸 Сектор недвижимости быстро восстановился после кризиса за счет бюджетных стимулов и низких ипотечных ставок.

🔸 ФРС не пугает возможный рост инфляции. Это не такой быстрый процесс, как может показаться – для значительного роста инфляции требует много времени.

🔸 Вакцинация населения даёт надежду на возвращение к нормальным условиям в конце этого года.

🔸 Поскольку показатели занятости и инфляции далеки от целевых значений, то целесообразно удерживать учетную ставку на текущем уровне 0,125% в течение длительного времени.

🔸 ФРС заранее сообщит рынку о том, когда прекратит “печатать деньги” и завершит программу выкупа активов, чтобы избежать шоков на финансовых рынках.

👉 Несмотря на все опасения инвесторов и экономистов ФРС не думает прекращать “печатать деньги”. Рост инфляции не является поводом для беспокойства.

❗️Для американского рынка акций это позитивный сигнал, поскольку, чем больше Федеральный Резерв напечатает денег и купит активов, тем выше будут котировки акций, поскольку между ростом баланса ФРС и фондовым рынком существует прямая взаимосвязь.

💼 Продолжаю держать в портфеле акции американских корпораций AT&T и Coca Cola, а также присматриваюсь к IBM, Kinder Morgan, P&G, Philip Morris, Pfizer и другим историям.

🔸 После резкого восстановления экономической активности прошлым летом темпы роста в последние три месяца существенно замедлились, что вынуждает ФРС продолжить покупку активов в текущем объеме $120 млрд в месяц.

🔸 Сектор недвижимости быстро восстановился после кризиса за счет бюджетных стимулов и низких ипотечных ставок.

🔸 ФРС не пугает возможный рост инфляции. Это не такой быстрый процесс, как может показаться – для значительного роста инфляции требует много времени.

🔸 Вакцинация населения даёт надежду на возвращение к нормальным условиям в конце этого года.

🔸 Поскольку показатели занятости и инфляции далеки от целевых значений, то целесообразно удерживать учетную ставку на текущем уровне 0,125% в течение длительного времени.

🔸 ФРС заранее сообщит рынку о том, когда прекратит “печатать деньги” и завершит программу выкупа активов, чтобы избежать шоков на финансовых рынках.

👉 Несмотря на все опасения инвесторов и экономистов ФРС не думает прекращать “печатать деньги”. Рост инфляции не является поводом для беспокойства.

❗️Для американского рынка акций это позитивный сигнал, поскольку, чем больше Федеральный Резерв напечатает денег и купит активов, тем выше будут котировки акций, поскольку между ростом баланса ФРС и фондовым рынком существует прямая взаимосвязь.

💼 Продолжаю держать в портфеле акции американских корпораций AT&T и Coca Cola, а также присматриваюсь к IBM, Kinder Morgan, P&G, Philip Morris, Pfizer и другим историям.

{kind=link}

🗺 Акции отечественных сталеваров взяли передышку и на протяжении последних пары месяцев консолидируются вблизи своих исторических максимумов.

📈 А тем временем фьючерсы на сталь с начала февраля уверенно прибавляют и вплотную приблизились к многолетним максимумам, достигнутым ранее в декабре, что укрепляет надежды на крайне успешный 1 кв. 2021 года для всех компаний отрасли.

💼 Я наблюдаю за всем происходящим со стороны, никаких активных действий не предпринимаю. Ограничившись частичной фиксацией в НЛМК и Северстали в декабре минувшего года, я продолжаю держать в портфеле основную часть позиции и потираю руки в надежде на щедрые квартальные дивиденды.

#NLMK #CHMF

📈 А тем временем фьючерсы на сталь с начала февраля уверенно прибавляют и вплотную приблизились к многолетним максимумам, достигнутым ранее в декабре, что укрепляет надежды на крайне успешный 1 кв. 2021 года для всех компаний отрасли.

💼 Я наблюдаю за всем происходящим со стороны, никаких активных действий не предпринимаю. Ограничившись частичной фиксацией в НЛМК и Северстали в декабре минувшего года, я продолжаю держать в портфеле основную часть позиции и потираю руки в надежде на щедрые квартальные дивиденды.

#NLMK #CHMF

{kind=link}

🛒 «Лента» представила свои финансовые результаты за 2020 год.

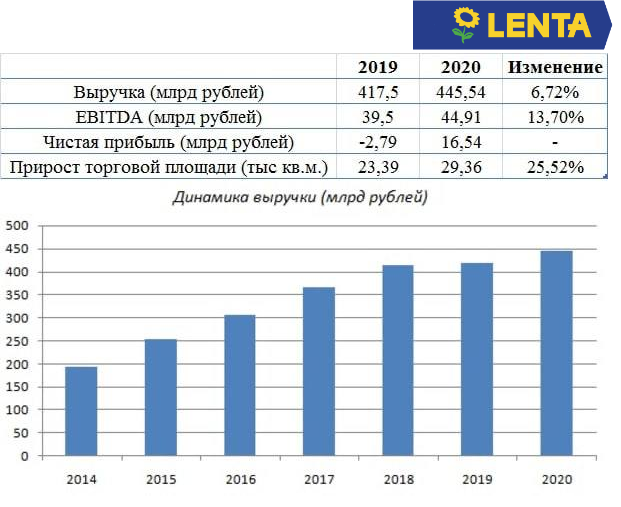

📈 Продажи ритейлера увеличились на 6,72% (г/г) до 445,5 млрд рублей, благодаря росту среднего чека и открытию новых магазинов. Компании по-прежнему не удаётся продемонстрировать двузначный темп роста продаж.

❗️Отмечу, что самый высокий темп роста выручки в отрасли зафиксировала Х5 Retail Group, чей показатель увеличился на 14,2% (г/г) до 1,97 трнл рублей.

Сопоставимые продажи Ленты прибавили на 5,4% (г/г), что также ниже, чем у Х5 и Магнита. Показатель EBITDA вырос на 13,7% (г/г) до 44,91 млрд рублей, благодаря жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 10,1%, что на 3,1 п.п. выше, чем у Магнита.

📊 В итоге 2020 год Лента завершила с чистой прибылью в размере 16,54 млрд рублей, против убытка годом ранее на уровне 2,79 млрд рублей.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,3х до 1,5х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Долговая нагрузка сейчас находится на десятилетнем минимуме! Отмечу, что у Магнита долговая нагрузка составляет 1,1х.

🏪 Торговая площадь увеличилась на 29,36 тыс. кв.м. Темп прироста составил 25,5% (г/г), что является лучшим результатом в отрасли.

🧮 В январе компания запустила пилотный проект дискаунтеров "365+". Первые два магазина были открыты в Новосибирске и Барнауле. Низкие доходы населения вынуждают ритейлеров активно развивать формат дискаунтеров.

👉 Бумаги Ленты сейчас торгуются с мультипликатором P/S 0,19х, что чуть ниже среднеотраслевого значения 0,23х.

✔️ С одной стороны, можно покупать бумаги в расчете на рост котировок к среднеотраслевому значению, что предполагает потенциал роста 21% с текущих уровней.

✔️ С другой стороны, низкий мультипликатор у Ленты образовался не на пустом месте, а вызван низкими темпами роста выручки и сопоставимых продаж. Компания по этим показателям существенно уступает лидеру отрасли Х5 Retail Group, поэтому низкий мультипликатор P/S может наблюдаться в течение длительного периода времени.

Пресс-релиз

Финансовая отчетность

#LENT

📈 Продажи ритейлера увеличились на 6,72% (г/г) до 445,5 млрд рублей, благодаря росту среднего чека и открытию новых магазинов. Компании по-прежнему не удаётся продемонстрировать двузначный темп роста продаж.

❗️Отмечу, что самый высокий темп роста выручки в отрасли зафиксировала Х5 Retail Group, чей показатель увеличился на 14,2% (г/г) до 1,97 трнл рублей.

Сопоставимые продажи Ленты прибавили на 5,4% (г/г), что также ниже, чем у Х5 и Магнита. Показатель EBITDA вырос на 13,7% (г/г) до 44,91 млрд рублей, благодаря жёсткому контролю операционных расходов. Рентабельность по EBITDA составила 10,1%, что на 3,1 п.п. выше, чем у Магнита.

📊 В итоге 2020 год Лента завершила с чистой прибылью в размере 16,54 млрд рублей, против убытка годом ранее на уровне 2,79 млрд рублей.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 2,3х до 1,5х, что обусловлено как сокращением долга, так и увеличением операционных доходов. Долговая нагрузка сейчас находится на десятилетнем минимуме! Отмечу, что у Магнита долговая нагрузка составляет 1,1х.

🏪 Торговая площадь увеличилась на 29,36 тыс. кв.м. Темп прироста составил 25,5% (г/г), что является лучшим результатом в отрасли.

🧮 В январе компания запустила пилотный проект дискаунтеров "365+". Первые два магазина были открыты в Новосибирске и Барнауле. Низкие доходы населения вынуждают ритейлеров активно развивать формат дискаунтеров.

👉 Бумаги Ленты сейчас торгуются с мультипликатором P/S 0,19х, что чуть ниже среднеотраслевого значения 0,23х.

✔️ С одной стороны, можно покупать бумаги в расчете на рост котировок к среднеотраслевому значению, что предполагает потенциал роста 21% с текущих уровней.

✔️ С другой стороны, низкий мультипликатор у Ленты образовался не на пустом месте, а вызван низкими темпами роста выручки и сопоставимых продаж. Компания по этим показателям существенно уступает лидеру отрасли Х5 Retail Group, поэтому низкий мультипликатор P/S может наблюдаться в течение длительного периода времени.

Пресс-релиз

Финансовая отчетность

#LENT

{kind=link}

🏛🧮 ВТБ опубликовал финансовую отчётность по МСФО за 2020 год, сообщив о снижении чистой прибыли на 62,6% (г/г) до 75,3 млрд рублей, из-за вынужденного начисления резервов и обесценения непрофильных активов.

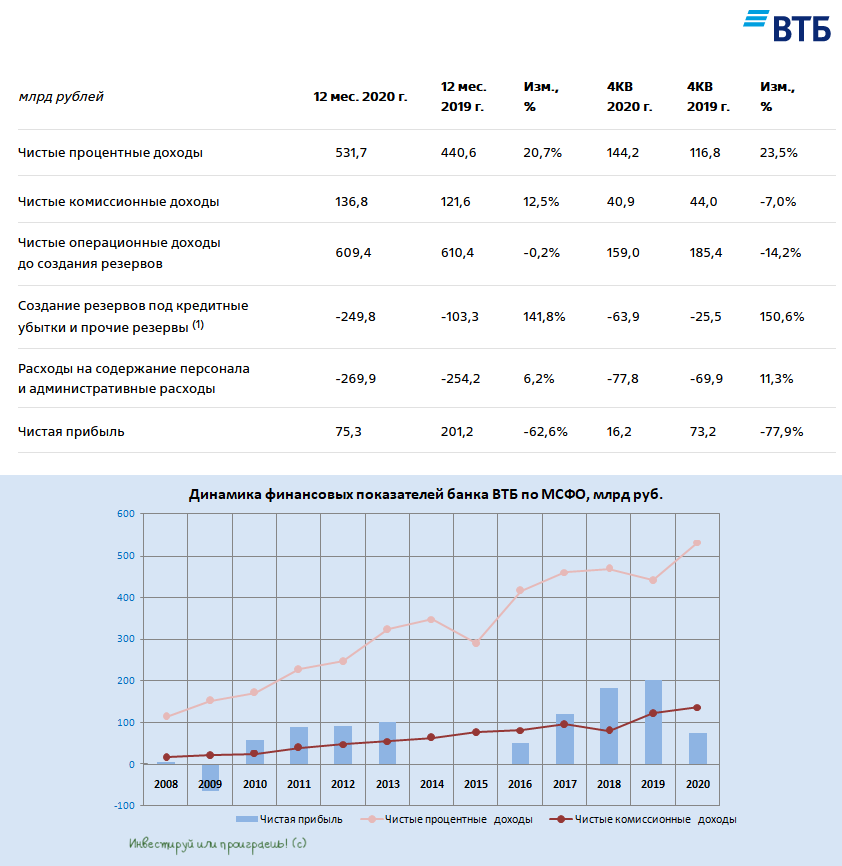

👨💼 “За год мы нарастили кредитный портфель на 15%, существенно увеличив объёмы выдачи ипотечных кредитов. Клиентская база ВТБ в России выросла на 1 млн физических и юридических лиц, достигнув 14,9 млн активных клиентов. ”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

📈 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 20,7% (г/г) и 12,5% (г/г) соответственно.

❗️Однако в отчётном периоде ВТБ был вынужден создать почти 250 млрд рублей резервов под возможные кредитные убытки, что оказало негативное влияние на чистую прибыль. При этом в 4 кв. 2020 года показатель сократился на 11,2% (кв/кв) до 63,96 млрд рублей, что радует.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 14,8% (г/г) до 13,16 трлн рублей, благодаря росту корпоративного и ипотечного кредитования во 2 полугодии, на фоне отмены коронавирусных ограничений.

Доля просроченной задолженности составляет 5,7%, что на 1 п.п. больше, чем годом ранее. Если сравнивать текущую ситуацию с последним кризисом 2015-2016 г.г., то тогда показатель был похуже и составлял 7%.

💵 По итогам 2021 года менеджмент ВТБ ожидает чистую прибыль на уровне 250-270 млрд рублей, за счёт роста кредитного портфеля и сокращения резервов.

🤵 «Каким способом мы собираемся сделать прыжок вроде бы оптически гигантский от 75 млрд до 250–270 млрд руб.? Всё, что мы собираемся сделать, — не повторить обесценение непрофиля, который мы более чем зарезервировали и обесценили в 2020 году и нормализовать cost of risk», — пояснил член правления ВТБ Дмитрий Пьянов.

👉 Опубликованная финансовая отчётность ВТБ на меня произвела нейтральное впечатление. Впрочем, как и на котировки акций тоже, которые по итогам четверга продемонстрировали околонулевую динамику. А потому большого желания наращивать долю в акциях ВТБ, которая на сегодняшний день оценивается в скромные 2%, у меня нет.

Я понимаю, возможно это спящий дракон на российском фондовом рынке, но что-то сон этот стал каким-то глубоким, и лишь бы не превратился в летаргический...

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

👨💼 “За год мы нарастили кредитный портфель на 15%, существенно увеличив объёмы выдачи ипотечных кредитов. Клиентская база ВТБ в России выросла на 1 млн физических и юридических лиц, достигнув 14,9 млн активных клиентов. ”, - прокомментировал финансовые результаты Председатель Правления банка ВТБ Андрей Костин.

📈 И действительно, если заглянуть в отчётность, то можно увидеть, что чистые процентные и комиссионные доходы продемонстрировали двузначный темп роста, увеличившись на 20,7% (г/г) и 12,5% (г/г) соответственно.

❗️Однако в отчётном периоде ВТБ был вынужден создать почти 250 млрд рублей резервов под возможные кредитные убытки, что оказало негативное влияние на чистую прибыль. При этом в 4 кв. 2020 года показатель сократился на 11,2% (кв/кв) до 63,96 млрд рублей, что радует.

💼 Что касается кредитного портфеля, то итогам отчётного периода он увеличился на 14,8% (г/г) до 13,16 трлн рублей, благодаря росту корпоративного и ипотечного кредитования во 2 полугодии, на фоне отмены коронавирусных ограничений.

Доля просроченной задолженности составляет 5,7%, что на 1 п.п. больше, чем годом ранее. Если сравнивать текущую ситуацию с последним кризисом 2015-2016 г.г., то тогда показатель был похуже и составлял 7%.

💵 По итогам 2021 года менеджмент ВТБ ожидает чистую прибыль на уровне 250-270 млрд рублей, за счёт роста кредитного портфеля и сокращения резервов.

🤵 «Каким способом мы собираемся сделать прыжок вроде бы оптически гигантский от 75 млрд до 250–270 млрд руб.? Всё, что мы собираемся сделать, — не повторить обесценение непрофиля, который мы более чем зарезервировали и обесценили в 2020 году и нормализовать cost of risk», — пояснил член правления ВТБ Дмитрий Пьянов.

👉 Опубликованная финансовая отчётность ВТБ на меня произвела нейтральное впечатление. Впрочем, как и на котировки акций тоже, которые по итогам четверга продемонстрировали околонулевую динамику. А потому большого желания наращивать долю в акциях ВТБ, которая на сегодняшний день оценивается в скромные 2%, у меня нет.

Я понимаю, возможно это спящий дракон на российском фондовом рынке, но что-то сон этот стал каким-то глубоким, и лишь бы не превратился в летаргический...

Финансовая отчётность

Пресс-релиз

Презентация

#VTBR

{kind=link}

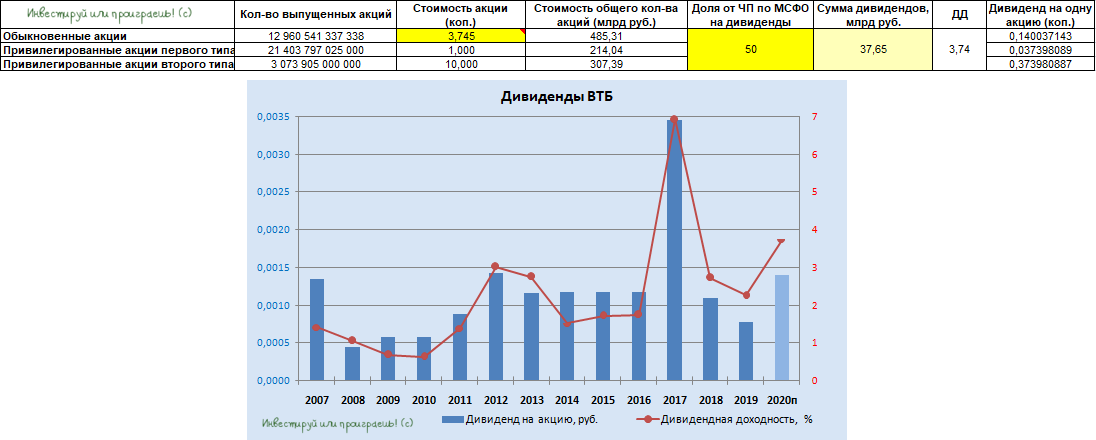

💰 Что касается дивидендов, то на фоне улучшения ситуации с капиталом банка, по итогам 2020 года менеджмент ВТБ будет рекомендовать Совету директоров утвердить в качестве выплат половину чистой прибыли по МСФО, что ориентирует нас на 0,14 коп. в пересчёте на одну акцию и потенциально сулит ДД=3,73% по текущим котировкам.

🤵 «Менеджмент будет предлагать 50% от ₽75,3 млрд чистой прибыли выплатить в виде дивидендов по итогам 2020 года. Дальше с нормализацией прибыли возвратиться и к выплате дивидендов от большой прибыли, соответствующей двузначному ROE», — сообщил член правления ВТБ Дмитрий Пьянов.

📊 С одной стороны, это лучше, чем в прошлом году, когда ДД составила 2,1%. С другой стороны, у Сбера дивиденды будут явно побольше, учитывая лучшую динамику финансовых результатов.

👉 Правда, в бочке дёгтя есть и ложка мёда. Если не случится очередных форс-мажоров и менеджмент ВТБ в снова не отступит от нормы выплат в 50% от ЧП по МСФО, то по итогам 2021 года банк порадует акционеров щедрыми дивидендами, ведь при ожиданиях чистой прибыли на этот год порядка 250-270 млрд руб. доходность оценивается уверенно двузначной!

❓Участвовать ли в этой дивидендной истории? Решать вам!

#VTBR

🤵 «Менеджмент будет предлагать 50% от ₽75,3 млрд чистой прибыли выплатить в виде дивидендов по итогам 2020 года. Дальше с нормализацией прибыли возвратиться и к выплате дивидендов от большой прибыли, соответствующей двузначному ROE», — сообщил член правления ВТБ Дмитрий Пьянов.

📊 С одной стороны, это лучше, чем в прошлом году, когда ДД составила 2,1%. С другой стороны, у Сбера дивиденды будут явно побольше, учитывая лучшую динамику финансовых результатов.

👉 Правда, в бочке дёгтя есть и ложка мёда. Если не случится очередных форс-мажоров и менеджмент ВТБ в снова не отступит от нормы выплат в 50% от ЧП по МСФО, то по итогам 2021 года банк порадует акционеров щедрыми дивидендами, ведь при ожиданиях чистой прибыли на этот год порядка 250-270 млрд руб. доходность оценивается уверенно двузначной!

❓Участвовать ли в этой дивидендной истории? Решать вам!

#VTBR

{kind=link}

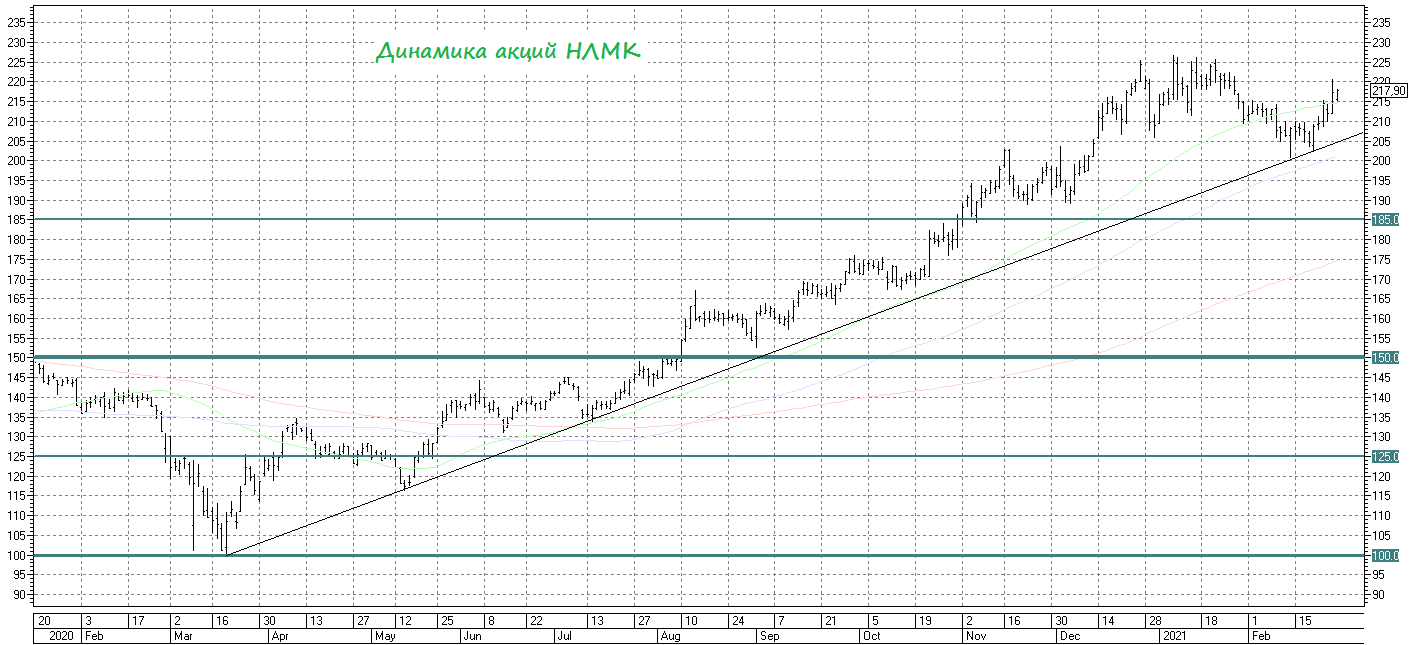

📈 Акции НЛМК с точки зрения технического анализа красиво отыгрывают восходящий тренд.

И судя по всё ещё высоким ценам на сталь, высоким дивидендным ожиданиям по итогам Q1-2021, а также наметившимся рискам ослабления рубля, есть все шансы на сохранение этого тренда в среднесрочной перспективе.

#NLMK

И судя по всё ещё высоким ценам на сталь, высоким дивидендным ожиданиям по итогам Q1-2021, а также наметившимся рискам ослабления рубля, есть все шансы на сохранение этого тренда в среднесрочной перспективе.

#NLMK

{kind=link}

Forwarded from ❸❻❺

📈 Пока мировые фондовые площадки (в том числе и российская) находятся под влиянием корректирующих настроений, котировки акций Фосагро, наконец, покорили очередной знаковый уровень в 4000 рублей!

👍 Прекрасная компания, весьма щедрые дивиденды (к тому же, квартальные) и растущий бизнес!

👉 Следующая цель котировок - 5 000 рублей.

#PHOR

👍 Прекрасная компания, весьма щедрые дивиденды (к тому же, квартальные) и растущий бизнес!

👉 Следующая цель котировок - 5 000 рублей.

#PHOR

{kind=link}

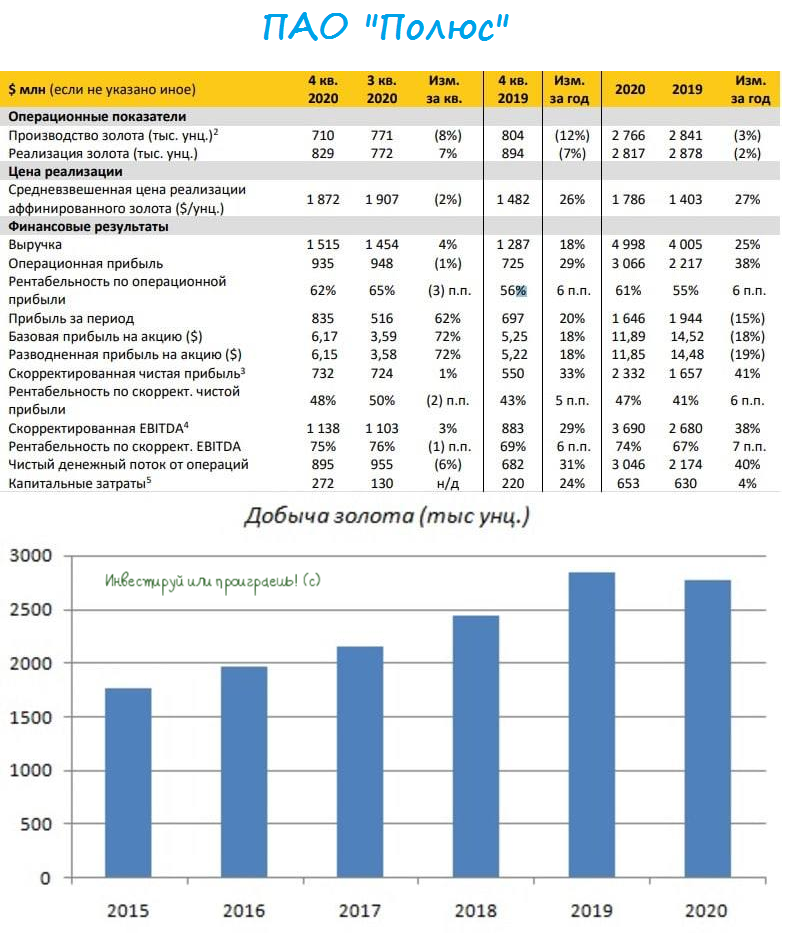

👑 Крупнейший отечественный золотодобытчик «Полюс» представил свои финансовые результаты за 2020 год.

📈 Выручка увеличилась на 25% (г/г) до $4,99 млрд, благодаря росту цен на золото. В то время как реализация драгоценного металла сократилась всего на 2% (г/г) до 2817 тыс. унций, на фоне падения добычи на 3% до 2766 тыс. унций (из-за снижения среднего содержания металла в переработанной руде на ключевом месторождении “Олимпиада”).

Не забывайте, что акции Полюса очень хорошо коррелируют с ценами на золото, выраженными в рублёвом эквиваленте. Поэтому, если хотите попытаться предсказать динамику бумаг компании – начните с прогнозной модели в отношении драгоценного металла на мировом рынке, с учётом рублёво-долларовой составляющей.

🧮 Если попытаться сравнить Полюс с основными конкурентами, то самый высокий темп прироста выручки зафиксировал Селигдар - плюс 33,4% (г/г).

🥇 Себестоимость добычи золота у компании по-прежнему самая низкая в отрасли. Причём не только в России, но, пожалуй, и в мире. Общие денежные затраты на проданную унцию составляют $362, сократившись за год на 1%.

💵 Скорректированная EBITDA по итогам минувшего года увеличилась на 38% (г/г) до $3,69 млрд. А рентабельность у Полюса по скорректированной EBITDA оценивается на уровне 74% - компания абсолютный лидер отрасли по этому показателю!

Чистая прибыль сократилась на 15% (г/г) до $1,64 млрд, что вызвано убытками от хеджирования рисков и курсовыми разницами.

Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,2х до 0,7х, что является низким показателем для отрасли.

👨 «В 2020 году Полюс продемонстрировал сильные результаты, несмотря на сложную ситуацию, связанную с пандемией. Мы продолжаем реализовывать проекты развития на всех действующих активах группы», прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

💰 Что касается дивидендов, то Совет директоров рекомендовал выплаты за второе полугодие в размере $5,09 или примерно 380 руб. на акцию, что сулит ДД=2,7%. Таким образом, суммарные дивиденды за 2020 год могут составить 620 руб. (с учетом выплаты 240 руб. за 1 полугодие).

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA=8,27х, что весьма дорого, учитывая падение цен на золото, которые обновили восьмимесячный минимум и могут продолжить снижение. Или это я такой жадный?)

👀 Менеджмент компании в 2021 году ожидает сокращения добычи золота на 2,3% до 2700 тыс. унц., что также не добавляет оптимизма.

Я, пожалуй, продолжу со стороны наблюдать за Полюсом, но при подходе котировок в район 12-13 тыс. рублей всерьёз задумаюсь о покупках.

Пресс-релиз

Финансовая отчётность

Презентация

#PLZL

📈 Выручка увеличилась на 25% (г/г) до $4,99 млрд, благодаря росту цен на золото. В то время как реализация драгоценного металла сократилась всего на 2% (г/г) до 2817 тыс. унций, на фоне падения добычи на 3% до 2766 тыс. унций (из-за снижения среднего содержания металла в переработанной руде на ключевом месторождении “Олимпиада”).

Не забывайте, что акции Полюса очень хорошо коррелируют с ценами на золото, выраженными в рублёвом эквиваленте. Поэтому, если хотите попытаться предсказать динамику бумаг компании – начните с прогнозной модели в отношении драгоценного металла на мировом рынке, с учётом рублёво-долларовой составляющей.

🧮 Если попытаться сравнить Полюс с основными конкурентами, то самый высокий темп прироста выручки зафиксировал Селигдар - плюс 33,4% (г/г).

🥇 Себестоимость добычи золота у компании по-прежнему самая низкая в отрасли. Причём не только в России, но, пожалуй, и в мире. Общие денежные затраты на проданную унцию составляют $362, сократившись за год на 1%.

💵 Скорректированная EBITDA по итогам минувшего года увеличилась на 38% (г/г) до $3,69 млрд. А рентабельность у Полюса по скорректированной EBITDA оценивается на уровне 74% - компания абсолютный лидер отрасли по этому показателю!

Чистая прибыль сократилась на 15% (г/г) до $1,64 млрд, что вызвано убытками от хеджирования рисков и курсовыми разницами.

Долговая нагрузка по мультипликатору Net Debt/adj EBITDA сократилась с 1,2х до 0,7х, что является низким показателем для отрасли.

👨 «В 2020 году Полюс продемонстрировал сильные результаты, несмотря на сложную ситуацию, связанную с пандемией. Мы продолжаем реализовывать проекты развития на всех действующих активах группы», прокомментировал финансовые результаты генеральный директор компании Павел Грачев.

💰 Что касается дивидендов, то Совет директоров рекомендовал выплаты за второе полугодие в размере $5,09 или примерно 380 руб. на акцию, что сулит ДД=2,7%. Таким образом, суммарные дивиденды за 2020 год могут составить 620 руб. (с учетом выплаты 240 руб. за 1 полугодие).

👉 Акции Полюса сейчас торгуются с мультипликатором EV/EBITDA=8,27х, что весьма дорого, учитывая падение цен на золото, которые обновили восьмимесячный минимум и могут продолжить снижение. Или это я такой жадный?)

👀 Менеджмент компании в 2021 году ожидает сокращения добычи золота на 2,3% до 2700 тыс. унц., что также не добавляет оптимизма.

Я, пожалуй, продолжу со стороны наблюдать за Полюсом, но при подходе котировок в район 12-13 тыс. рублей всерьёз задумаюсь о покупках.

Пресс-релиз

Финансовая отчётность

Презентация

#PLZL

{kind=link}

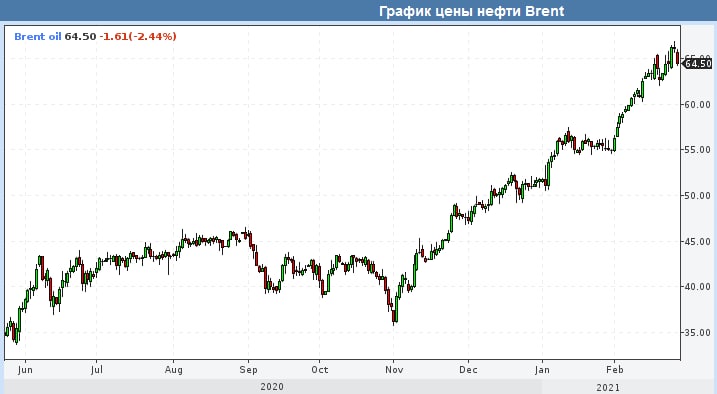

🛢 Что ожидать от саммита ОПЕК+ 4 марта?

📣 Ведущие финансовые СМИ планеты начинают уже сейчас обсуждать предстоящий саммит ОПЕК+, который запланирован на следующий четверг.

📊 Думаю, вам не нужно напоминать, что для российского фондового рынка это важной событие, поскольку основу индекса Мосбиржи по-прежнему составляют бумаги нефтегазового сектора.

👨💼🤵 К этому саммиту Россия и Саудовская Аравия подходят с разными взглядами на развитие нефтяного рынка.

🇷🇺Нашей стране выгодно увеличить добычу и экспорт черного золота, в то время как для Саудовской Аравии 🇸🇦, наоборот, рост цен на нефть обеспечивает дополнительные доходы казны.

Разница обусловлена двумя причинами.

1️⃣ Во-первых, доходы федерального бюджета от экспорта нефти ограничены ценой отсечения, которая в этом году составляет $43,3 доллара за баррель марки Urals. В Саудовской Аравии такого ограничения нет: чем ценник выше, тем лучше.

2️⃣ Во-вторых, Россия потребляет только половину добываемой нефти, а саудиты 20%. Таким образом, если обе страны добывают 10 млн б/с, то экспорт из России составляет 5 млн б/с, а из Саудовской Аравии 8 млн б/с. На этом фоне сокращая добычу по условиям соглашения ОПЕК+ на 2 мнл б/с наша страна сокращает экспорт на 40%, а Саудовская Аравия на 25%.

👉 Сейчас на рынке сформировался следующий консенсус-прогноз: 4 марта страны ОПЕК+ увеличат добычу на 500 тыс. б/с, а доля России увеличится на 125 тыс. б/с.

📉 Саудовская Аравия в январе приняла решение сократить добычу на 1 млн б/с с 1 февраля по 31 марта. Саудиты ранее заявляли о том, что могут частично продлить сокращение производства с 1 апреля, если остальные участники соглашения ОПЕК+ не будут увеличивать добычу.

❓А на ваш взгляд, какое решение будет принято 4 марта?

#нефть

📣 Ведущие финансовые СМИ планеты начинают уже сейчас обсуждать предстоящий саммит ОПЕК+, который запланирован на следующий четверг.

📊 Думаю, вам не нужно напоминать, что для российского фондового рынка это важной событие, поскольку основу индекса Мосбиржи по-прежнему составляют бумаги нефтегазового сектора.

👨💼🤵 К этому саммиту Россия и Саудовская Аравия подходят с разными взглядами на развитие нефтяного рынка.

🇷🇺Нашей стране выгодно увеличить добычу и экспорт черного золота, в то время как для Саудовской Аравии 🇸🇦, наоборот, рост цен на нефть обеспечивает дополнительные доходы казны.

Разница обусловлена двумя причинами.

1️⃣ Во-первых, доходы федерального бюджета от экспорта нефти ограничены ценой отсечения, которая в этом году составляет $43,3 доллара за баррель марки Urals. В Саудовской Аравии такого ограничения нет: чем ценник выше, тем лучше.

2️⃣ Во-вторых, Россия потребляет только половину добываемой нефти, а саудиты 20%. Таким образом, если обе страны добывают 10 млн б/с, то экспорт из России составляет 5 млн б/с, а из Саудовской Аравии 8 млн б/с. На этом фоне сокращая добычу по условиям соглашения ОПЕК+ на 2 мнл б/с наша страна сокращает экспорт на 40%, а Саудовская Аравия на 25%.

👉 Сейчас на рынке сформировался следующий консенсус-прогноз: 4 марта страны ОПЕК+ увеличат добычу на 500 тыс. б/с, а доля России увеличится на 125 тыс. б/с.

📉 Саудовская Аравия в январе приняла решение сократить добычу на 1 млн б/с с 1 февраля по 31 марта. Саудиты ранее заявляли о том, что могут частично продлить сокращение производства с 1 апреля, если остальные участники соглашения ОПЕК+ не будут увеличивать добычу.

❓А на ваш взгляд, какое решение будет принято 4 марта?

#нефть

{kind=link}