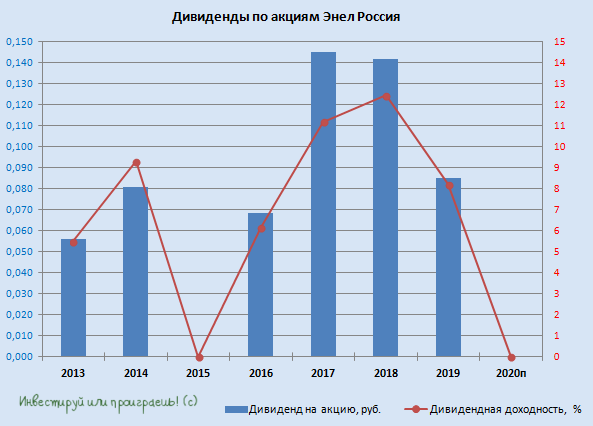

❓А теперь давайте попытаемся отбросить эмоции в сторону и немного порассуждать, что делать с бумагами Энел Россия действующим акционерам компании?

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

Когда страсти немного поутихнут, рынок неминуемо начнёт закладывать потенциальную див.доходность уже за 2021 год, по итогам которого нам уже сейчас снова начали обещать 8,5 коп. на акцию. При котировках ниже 85 коп. (а мы сейчас находимся где-то рядом) это автоматически превращается в ДД>10%, а если экстраполировать ситуацию на два года вперёд, то и вовсе -в астрономические ДД=17,3% по текущим ценникам. Разумеется, при условии, что топ-менеджмент возьмёт себя в руки и перестанет обманывать нас, миноритариев.

Этот гипотетический дивидендный фактор должен как-то остановить котировки от глубокой просадки. Чем-то напоминает историю с Юнипро, где никак не удаётся благополучно ввести третий энергоблок Берёзовской ГРЭС, с той лишь разницей, что акционеры этой компании хотя бы свои 0,222 руб. дивидендов исправно получают уже который год, продолжая в хорошем расположении духа мечтать о росте выплат до 0,32 руб. на акцию. А Энел Россия, избавившись от ключевого актива в лице Рефтинской ГРЭС, мало того, что решила не платить спецдивиденды от её продажи, так ещё и с обычными годовыми выплатами кинули. Извините, я опять агрессирую.

Возвращаясь в конструктивное русло, подытожу: пока продавать акции Энел Россия я не буду, т.к. во-первых очень не хочется делать это сейчас, после массированных продаж и возможно где-то вблизи локального дна. А во-вторых, перспективных инвестиционных идей на российском рынке я сейчас совершенно не наблюдаю, поэтому даже если бы и решил избавиться от этих бумаг, то куда перекладываться? Вопрос остаётся открытым.

А вот о докупке акций Энел Россия (да-да, и такое бывает!) я задумаюсь, только в случае попадания котировок в диапазон 0,65-0,70 руб. Где-то здесь моя инвестиционная жадность должна пересилить полное недоверие к менеджменту.

#ENRU

{kind=link}

🧮 В ночь с 16 на 17 февраля стали известны итоги февральской ребалансировки индекса MSCI Russia, в четвёрке тяжеловесов которого произошли небольшие изменения: ГМК Норильский никель занял место Яндекса, в то время как три других представителя из ТОП-4 остались в верхней части списка – Газпром, ЛУКОЙЛ и Сбербанк.

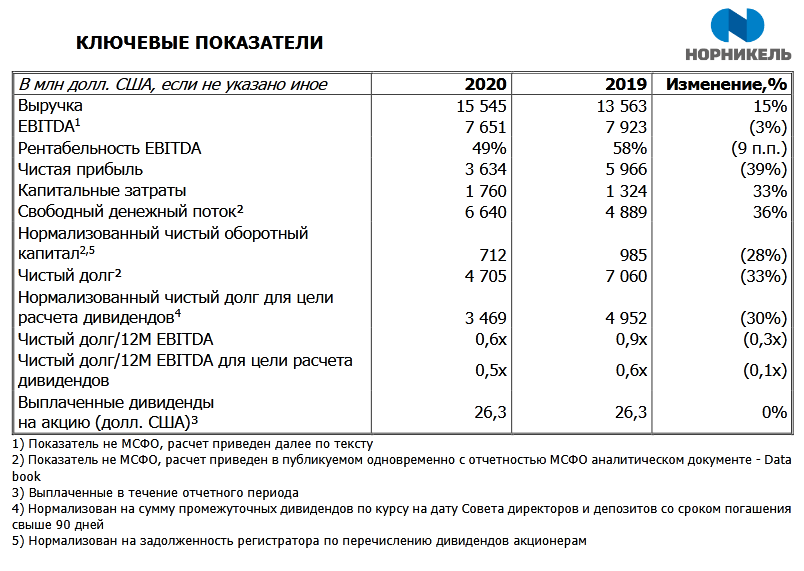

📂 Буквально вчера ГМК Норникель представил свои финансовые результаты по МСФО за 2020 год, отметившийся для него рекордной выручкой и нашумевшим разливом 21 000 тонн дизельного топлива на ТЭЦ-3 в конце мая, который теперь выливается для компании самым крупным экологическим штрафом в новейшей российской истории (около 146,2 млрд рублей), а в финансовой отчётности за 2020 год пришлось создавать резерв под выплату экологического штрафа. При этом, согласно последним новостям, менеджмент ГМК предварительно решил не оспаривать штраф Росприроднадзора, заявив, что «дальнейшее обжалование не соответствует интересам компании».

🕳 Кстати, именно из-за признания расходов по экологическим резервам на сумму $2,24 млрд и затратам на борьбу с COVID-19 (ещё $0,65 млрд) показатель EBITDA снизился по итогам 2020 года на 3% до $7,65 млрд, а чистая прибыль рухнула с $6,0 млрд до $3,6 млрд. В то время как выручка ГМК, на фоне весьма нейтральных производственных показателей, стала для компании рекордной, прибавив в минувшем году на 15% до $15,5 млрд, прежде всего за счёт роста биржевых цен на палладий и родий, а также выходу Быстринского ГОКа на проектные мощности.

🥇🥈🥉В структуре продаж среди линейки металлов по-прежнему уверенно лидирует палладий ($6,37 млрд), продажи которого в денежном выражении выросли по итогам 2020 года более чем на четверть. Никель едва удержался на втором месте, снизив выручку с $3,39 до $3,14 млрд, в то время как продажи меди наоборот выросли – с $2,88 до $3,08 млрд.

🤷♂️ Долговая нагрузка ГМК снизилась по итогам минувшего года с 0,9х до 0,6х (для цели расчёта дивидендов и вовсе 0,5х), однако в преддверии масштабной инвестиционной программы, которая ожидается в ближайшие годы, она снова может значительно вырасти в обозримом будущем. Если уровень CAPEX в 2020 году составил $1,76 млрд, то уже на 2021 год ГМК Норникель подтверждает свой ориентир в $3,0-3,4 млрд, затем в среднем $3,5-4,0 млрд ежегодно в 2022-2025 гг., и лишь в 2026-2030 гг. ожидается снижение ниже $2 млрд в год.

💰 Из-за ожидания резкого роста кап.вложений под определённый риск попадают и дивиденды ГМК, однако фундаментальные факторы, стабильное финансовое положение и уникальное качество активов всё-таки должны перевесить чашу весов в положительную сторону. На основании действующей див.политики, компания должна в качестве финальных дивидендов за 2020 год направить своим акционерам 60% от EBITDA, что с учётом промежуточных выплат позволяет рассчитывать на доходность финальных дивидендов около 6%. Как обещает компания, финальные дивиденды будут объявлены в мае 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

📂 Буквально вчера ГМК Норникель представил свои финансовые результаты по МСФО за 2020 год, отметившийся для него рекордной выручкой и нашумевшим разливом 21 000 тонн дизельного топлива на ТЭЦ-3 в конце мая, который теперь выливается для компании самым крупным экологическим штрафом в новейшей российской истории (около 146,2 млрд рублей), а в финансовой отчётности за 2020 год пришлось создавать резерв под выплату экологического штрафа. При этом, согласно последним новостям, менеджмент ГМК предварительно решил не оспаривать штраф Росприроднадзора, заявив, что «дальнейшее обжалование не соответствует интересам компании».

🕳 Кстати, именно из-за признания расходов по экологическим резервам на сумму $2,24 млрд и затратам на борьбу с COVID-19 (ещё $0,65 млрд) показатель EBITDA снизился по итогам 2020 года на 3% до $7,65 млрд, а чистая прибыль рухнула с $6,0 млрд до $3,6 млрд. В то время как выручка ГМК, на фоне весьма нейтральных производственных показателей, стала для компании рекордной, прибавив в минувшем году на 15% до $15,5 млрд, прежде всего за счёт роста биржевых цен на палладий и родий, а также выходу Быстринского ГОКа на проектные мощности.

🥇🥈🥉В структуре продаж среди линейки металлов по-прежнему уверенно лидирует палладий ($6,37 млрд), продажи которого в денежном выражении выросли по итогам 2020 года более чем на четверть. Никель едва удержался на втором месте, снизив выручку с $3,39 до $3,14 млрд, в то время как продажи меди наоборот выросли – с $2,88 до $3,08 млрд.

🤷♂️ Долговая нагрузка ГМК снизилась по итогам минувшего года с 0,9х до 0,6х (для цели расчёта дивидендов и вовсе 0,5х), однако в преддверии масштабной инвестиционной программы, которая ожидается в ближайшие годы, она снова может значительно вырасти в обозримом будущем. Если уровень CAPEX в 2020 году составил $1,76 млрд, то уже на 2021 год ГМК Норникель подтверждает свой ориентир в $3,0-3,4 млрд, затем в среднем $3,5-4,0 млрд ежегодно в 2022-2025 гг., и лишь в 2026-2030 гг. ожидается снижение ниже $2 млрд в год.

💰 Из-за ожидания резкого роста кап.вложений под определённый риск попадают и дивиденды ГМК, однако фундаментальные факторы, стабильное финансовое положение и уникальное качество активов всё-таки должны перевесить чашу весов в положительную сторону. На основании действующей див.политики, компания должна в качестве финальных дивидендов за 2020 год направить своим акционерам 60% от EBITDA, что с учётом промежуточных выплат позволяет рассчитывать на доходность финальных дивидендов около 6%. Как обещает компания, финальные дивиденды будут объявлены в мае 2021 года.

Финансовая отчётность

Пресс-релиз

Презентация

#GMKN

{kind=link}

👀 Заглядывая в будущее ГМК Норникель, следует помнить, что согласно действующей див.политике компании, в случае превышения долговой нагрузки порогового значения в 1,8х (по соотношению NetDebt/EBITDA), норма выплат начинает снижаться ниже 60%, а при достижении уровня 2,2х – и вовсе превращается в 30% от EBITDA (т.е. фактически вдвое меньше, чем сейчас).

Поэтому нужно быть готовыми в перспективе ближайших лет к некоторому сокращению дивидендных выплат, если долговая нагрузка действительно начнёт расти, а цены на линейку металлов решат вдруг корректироваться.

С точки зрения техники, уровень 23 000 руб. выглядит весьма интересным для долгосрочных покупок. Соответственно, если уйдёт ниже – можно спокойно наращивать. Учитывая, что сейчас я нахожусь вне позиции в акциях ГМК, буду придерживаться этого сценария.

#GMKN

Поэтому нужно быть готовыми в перспективе ближайших лет к некоторому сокращению дивидендных выплат, если долговая нагрузка действительно начнёт расти, а цены на линейку металлов решат вдруг корректироваться.

С точки зрения техники, уровень 23 000 руб. выглядит весьма интересным для долгосрочных покупок. Соответственно, если уйдёт ниже – можно спокойно наращивать. Учитывая, что сейчас я нахожусь вне позиции в акциях ГМК, буду придерживаться этого сценария.

#GMKN

{kind=link}

🧮 НОВАТЭК представил свои финансовые результаты по МСФО за 2020 год.

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA - на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK

📉 Выручка в отчётном периоде сократилась на 17,5% (г/г) до 711,81 млрд рублей, что вызвано как сокращением спроса на СПГ, так и низкими ценами на углеводороды. Экспортные цены были не просто низкие, а в моменте рухнули на 20-летний минимум!

👍 С операционными результатами у компании по-прежнему всё в порядке: добыча природного газа увеличилась на 3,6% (г/г) до 77,36 млрд кубометров, а производство жидких углеводородов выросло на 0,7% (г/г) до 12,23 млн тонн.

В этом смысле НОВАТЭК выгодно отличается от российских нефтяников, добыча углеводородов у которых в минувшем году сократилась от 10 до 15%.

📊 Нормализованная EBITDA сократилась на 15% (г/г) до 392 млрд руб, при маржинальности 55%. Компания поддерживает высокий уровень маржинальности бизнеса, что радует. Нормализованная чистая прибыль акционеров (напомню, именно этот показатель используется в дивидендной политике) сократилась на 31% (г/г) до 169 млрд рублей.

💰 Теперь давайте возьмём калькулятор и прикинем возможный уровень дивидендов, имея на руках исходные данные. Согласно одобренной в прошлом году новой дивидендной политики, предполагающей увеличение минимального целевого уровня выплат с 30% до 50% от нормализованной ЧП, совокупные выплаты за 2020 год ожидаются на уровне 27,83 руб., что сулит годовую ДД чуть выше 2%. Вычитаем отсюда промежуточные выплаты в размере 11,82 руб. на акцию, и в качестве финальных дивидендов получаем прогнозную цифру 16,01 руб. с финальной доходностью 1,2%.

Не густо конечно, но НОВАТЭК никогда не считалась дивидендной историей и не баловала инвесторов щедрыми дивидендами. НОВАТЭК – это в первую очередь история роста на газовом рынке!

💼 У компании по-прежнему крепкий баланс – показатель Net debt/EBITDA составляет всего лишь 0,1х, что радует.

❗️Сейчас можно выделить как краткосрочные, так и долгосрочные драйверы для роста финансовых показателей:

✔️ Холодная зима взвинтила цены на природный газ, что позволяет рассчитывать на существенный рост чистой прибыли по итогам 1 кв. 2021 года.

✔️В долгосрочной перспективе следует ожидать увеличения выручки и чистой прибыли, за счёт ввода новых производственных мощностей по СПГ.

👉 Именно из-за статуса растущей компании НОВАТЭК традиционно торгуется с высоким мультипликатором EV/EBITDA - на уровне 10,7х, и участники рынка готовы закрывать на это глаза. Я свою позицию набрал весной прошлого года (по трёхзначным ценникам), поэтому просто держу акции прекрасной компании и не форсирую события.

#NVTK

{kind=link}

🛒 «Магнит» представил новую стратегию развития до 2025 года, основные тезисы которой я предлагаю вашему вниманию:

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

✔️ На российском рынке по-прежнему существует потенциал для дальнейшего роста.

✔️ Ритейлер планирует ежегодно открывать от 1750 до 2500 магазинов.

✔️ Дискаунтеры «Моя цена» – один из ключевых драйверов роста выручки в будущем, поскольку ежегодно в России увеличивается доля экономных клиентов.

✔️ Онлайн-сегмент должен увеличить свою долю с текущих 0,9% до 5% от выручки.

✔️ Порядка 25% выручки к 2025 году будет приходиться на собственные торговые марки. Компания нацелена на увеличение вертикальной интеграции бизнеса.

✔️ Цель по рентабельности EBITDA составляет 8% (7,1% в 2020 году)

✔️ KPI для топ-менедмжента – среднегодовой темп роста EBITDA на 10%.

✔️ Компания планирует поддерживать долговую нагрузку по показателю Net debt/EBITDA на уровне 1,5х.

✔️ Ритейлер нацелен на устранение неэффективности в бизнес-процессах для увеличения свободного денежного потока.

✔️ Magnit Pay – один из ключевых элементов программы лояльности. Цель – масштабирование проекта.

👉 Компания нацелена на сохранение двузначного темпа роста EBITDA, что радует. Текущие уровни в бумагах Магнита малопривлекательны для покупок, однако держать я их продолжу, поскольку ожидаю высокого уровня дивидендных выплат, о чём компания говорит прямо.

#MGNT

{kind=link}

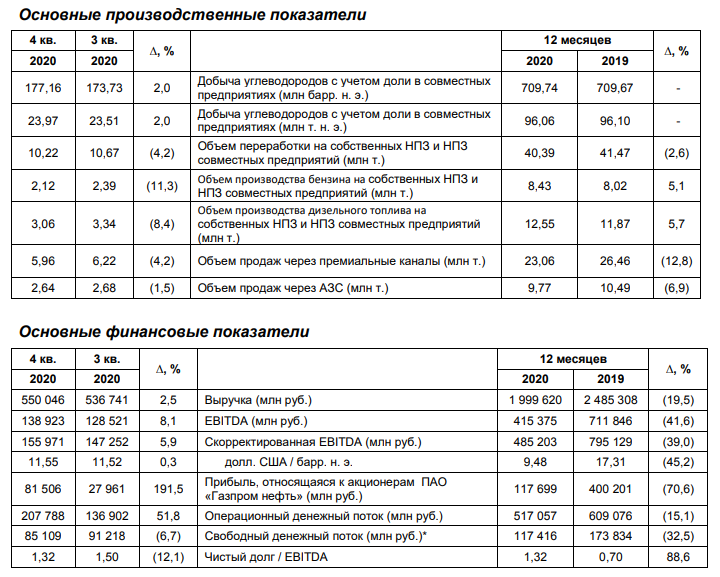

🧮 Газпромнефть отчиталась по МСФО за 4 кв. и 12 месяцев 2020 года.

На фоне восстановления нефтяных котировок, заключительный трёхмесячный отрезок минувшего года порадовал, отметившись ростом практически всех основных финансовых показателей, за исключением разве что FCF (-6,7% кв/кв), который оказался под давлением на фоне роста капзатрат сразу на 41%.

Это хоть немного скрасило финансовые итоги печального для всех нефтедобытчиков 2020 года, однако, понятное дело, динамика показателей по МСФО у Газпромнефти по всем фронтам оказалась негативная. Единственно, добычу каким-то чудом удалось удержать на прошлогоднем уровне – чуть выше 96 млн т.н.э, несмотря на принятые ограничения в рамках соглашения ОПЕК+. В остальном - выручка упала на 19,5% до 2,00 трлн руб., показатель EBITDA снизился на 41,6% до 415 млрд, а чистая прибыль рухнула на 70,6%, составив скромные 117,7 млрд рублей (на уровне 2014-2015 гг).

Помимо того, что Газпромнефть смогла остаться прибыльной в непростом 2020 году, а рентабельность по EBITDA удалось удержать выше 20%, в актив компании можно записать также уверенный контроль над долговой нагрузкой, которая несмотря на все невзгоды находится на весьма комфортном уровне 1,3х.

В целом, если делать ставку на восстановление мировой экономики и спроса на чёрное золото, Газпромнефть в 2021 году может приятно удивить, однако докупать акции компании мне было бы комфортно ближе к уровню 300 рублей – всё-таки риски глубокой и внезапной коррекции как на нефтяном рынке, так и на мировых фондовых площадках остаются. Поэтому я просто продолжаю держать эти бумаги в своём портфеле с долей 4,8% и осторожно радуюсь этому.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

На фоне восстановления нефтяных котировок, заключительный трёхмесячный отрезок минувшего года порадовал, отметившись ростом практически всех основных финансовых показателей, за исключением разве что FCF (-6,7% кв/кв), который оказался под давлением на фоне роста капзатрат сразу на 41%.

Это хоть немного скрасило финансовые итоги печального для всех нефтедобытчиков 2020 года, однако, понятное дело, динамика показателей по МСФО у Газпромнефти по всем фронтам оказалась негативная. Единственно, добычу каким-то чудом удалось удержать на прошлогоднем уровне – чуть выше 96 млн т.н.э, несмотря на принятые ограничения в рамках соглашения ОПЕК+. В остальном - выручка упала на 19,5% до 2,00 трлн руб., показатель EBITDA снизился на 41,6% до 415 млрд, а чистая прибыль рухнула на 70,6%, составив скромные 117,7 млрд рублей (на уровне 2014-2015 гг).

Помимо того, что Газпромнефть смогла остаться прибыльной в непростом 2020 году, а рентабельность по EBITDA удалось удержать выше 20%, в актив компании можно записать также уверенный контроль над долговой нагрузкой, которая несмотря на все невзгоды находится на весьма комфортном уровне 1,3х.

В целом, если делать ставку на восстановление мировой экономики и спроса на чёрное золото, Газпромнефть в 2021 году может приятно удивить, однако докупать акции компании мне было бы комфортно ближе к уровню 300 рублей – всё-таки риски глубокой и внезапной коррекции как на нефтяном рынке, так и на мировых фондовых площадках остаются. Поэтому я просто продолжаю держать эти бумаги в своём портфеле с долей 4,8% и осторожно радуюсь этому.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

💰 Теперь что касается дивидендных выплат Газпромнефти.

Согласно обновлённой див.политике, компания делится с акционерами 50% от чистой прибыли по МСФО, что означает совокупный размер дивидендов за 2020 год около 12,4 руб. на одну бумагу или ДД=3,8%. Правда, в Газпромнефти активно раздумывают над корректировкой даже этой цифры (причём в меньшую сторону), ещё не решив какие корректировки необходимо внести, чтобы определить конкурентный размер выплат относительно аналогов. Но в качестве расчёта на коленках предлагаю не усложнять задачу и пользоваться расчётными 12,4 руб, основываясь на нескорректированной чистой прибыли.

Таким образом, за вычетом промежуточных выплат в размере 5 руб. на акцию, в качестве финальных дивидендов можно будет претендовать ещё на 7,4 руб.

Но есть и хорошие новости в этой череде дивидендных неудач. Судя по вчерашним заявлениям главы Газпромнефти Александра Дюкова, практика выплаты промежуточных дивидендов будет сохранена. И это прекрасно!

#SIBN

Согласно обновлённой див.политике, компания делится с акционерами 50% от чистой прибыли по МСФО, что означает совокупный размер дивидендов за 2020 год около 12,4 руб. на одну бумагу или ДД=3,8%. Правда, в Газпромнефти активно раздумывают над корректировкой даже этой цифры (причём в меньшую сторону), ещё не решив какие корректировки необходимо внести, чтобы определить конкурентный размер выплат относительно аналогов. Но в качестве расчёта на коленках предлагаю не усложнять задачу и пользоваться расчётными 12,4 руб, основываясь на нескорректированной чистой прибыли.

Таким образом, за вычетом промежуточных выплат в размере 5 руб. на акцию, в качестве финальных дивидендов можно будет претендовать ещё на 7,4 руб.

Но есть и хорошие новости в этой череде дивидендных неудач. Судя по вчерашним заявлениям главы Газпромнефти Александра Дюкова, практика выплаты промежуточных дивидендов будет сохранена. И это прекрасно!

#SIBN

{kind=link}

🎤 В продолжение темы НОВАТЭКа предлагаю вам основные тезисы конференц-колла по итогам 2020 года, который менеджмент компании провел накануне:

✔️ Несмотря на пандемию COVID-19 компания успешно выполнила все операционные задачи.

✔️ Капитальные затраты в 2021 году будут увеличены на 50%.

✔️ Логистическая стратегия заключается в увеличении поставок СПГ по Северному морскому пути для оптимизации затрат и увеличения рентабельности.

✔️ В планах масштабирование сети заправочных станций на СПГ как в Европе (Германия и Польша), так и в России.

✔️ В 2020 году в мире было принято только одно инвестиционное решение по производству СПГ, что является самым низким показателем за последние 20 лет – позитивно для цен на газ в долгосрочной перспективе.

✔️ Долгосрочный спрос на СПГ останется устойчивым и будет ежегодно увеличиваться на 3,3%.

✔️ Порядка 63% мирового импорта СПГ в минувшем году пришлось на Азию. Именно этот регион является основным драйвером роста спроса в будущем.

✔️ В 1 кв. 2021 г. объем газа в подземных хранилищах Европы упал ниже пятилетнего среднего значения, что окажет поддержку ценам на голубое топливо в течение всего года.

#NVTK

✔️ Несмотря на пандемию COVID-19 компания успешно выполнила все операционные задачи.

✔️ Капитальные затраты в 2021 году будут увеличены на 50%.

✔️ Логистическая стратегия заключается в увеличении поставок СПГ по Северному морскому пути для оптимизации затрат и увеличения рентабельности.

✔️ В планах масштабирование сети заправочных станций на СПГ как в Европе (Германия и Польша), так и в России.

✔️ В 2020 году в мире было принято только одно инвестиционное решение по производству СПГ, что является самым низким показателем за последние 20 лет – позитивно для цен на газ в долгосрочной перспективе.

✔️ Долгосрочный спрос на СПГ останется устойчивым и будет ежегодно увеличиваться на 3,3%.

✔️ Порядка 63% мирового импорта СПГ в минувшем году пришлось на Азию. Именно этот регион является основным драйвером роста спроса в будущем.

✔️ В 1 кв. 2021 г. объем газа в подземных хранилищах Европы упал ниже пятилетнего среднего значения, что окажет поддержку ценам на голубое топливо в течение всего года.

#NVTK

🏛 Предлагаю вашему вниманию основные тезисы выступления главы ЦБ РФ Эльвиры Набиуллиной на встрече Ассоциации банков России.

🔸 Рост корпоративных кредитов составил в 2020 году 10%, что почти в два раза выше, чем в 2019 году до пандемии. Кредиты малому бизнесу увеличились на 20%.

🔸 Пик реструктуризаций завершился, что позитивно для банковской системы.

🔸 Достаточность капитала у банков сейчас выше, чем в предыдущие кризисы. Опасения инвесторов не оправдались.

🔸 С 1 июля ЦБ введёт послабления, которые позволят увеличить необеспеченное кредитование. Позитивная новость для TCS Group.

🔸 Льготные ипотечные программы требуют корректировок, поскольку приводят к перегреву на рынке жилья.

🔸 ЦБ начинает вырабатывать подходы к регулированию экосистем, поскольку большое количество крупных и средних банков создают свои экосистемы.

🔸 Регулятор в 2021-2023 годах будет возвращать ставку в нейтральный диапазон 5-6%.

👉 Банки уверенно прошли короновирусный 2020 год и высокая достаточность капитала должна позволить им платить щедрые дивиденды. Постепенное повышение ключевой ставки ЦБ окажет положительное влияние на чистую процентную маржу в 2021-2022 гг, что позволит банкам нарастить чистую прибыль.

💼 В банковском секторе я по-прежнему отдаю предпочтение префам Сбера.

#SBER

🔸 Рост корпоративных кредитов составил в 2020 году 10%, что почти в два раза выше, чем в 2019 году до пандемии. Кредиты малому бизнесу увеличились на 20%.

🔸 Пик реструктуризаций завершился, что позитивно для банковской системы.

🔸 Достаточность капитала у банков сейчас выше, чем в предыдущие кризисы. Опасения инвесторов не оправдались.

🔸 С 1 июля ЦБ введёт послабления, которые позволят увеличить необеспеченное кредитование. Позитивная новость для TCS Group.

🔸 Льготные ипотечные программы требуют корректировок, поскольку приводят к перегреву на рынке жилья.

🔸 ЦБ начинает вырабатывать подходы к регулированию экосистем, поскольку большое количество крупных и средних банков создают свои экосистемы.

🔸 Регулятор в 2021-2023 годах будет возвращать ставку в нейтральный диапазон 5-6%.

👉 Банки уверенно прошли короновирусный 2020 год и высокая достаточность капитала должна позволить им платить щедрые дивиденды. Постепенное повышение ключевой ставки ЦБ окажет положительное влияние на чистую процентную маржу в 2021-2022 гг, что позволит банкам нарастить чистую прибыль.

💼 В банковском секторе я по-прежнему отдаю предпочтение префам Сбера.

#SBER

cbr.ru

Выступление Эльвиры Набиуллиной на встрече Ассоциации банков России | Банк России

👨🏻💼 Зам.председателя правления Газпрома Фамил Садыгов провёл вчера встречу с инвесторами. Основные тезисы и наиболее интересные моменты с неё я предлагаю вашему вниманию:

✔️ Газпром в ближайшей перспективе не планирует запускать программу обратного выкупа акций, но не исключает buyback в долгосрочной перспективе, при улучшении конъюнктуры рынка или в рамках реализации программы мотивации своего менеджмента.

"С точки зрения теории корпоративных финансов - обратный выкуп акций с рынка во многом идентичен выплате дивидендов, но на данном этапе мы останавливаемся именно на регулярной выплате дивидендов в строгом соответствии с нашей дивидендной политикой. Это является достаточно прозрачным механизмом для всех инвесторов и акционеров", - сказал он.

✔️ Газпром сохраняет планы выплатить 40% от ЧП по МСФО за 2020 год, даже несмотря на возможное превышение долговой нагрузки порогового значения. Газпром уже заложил в бюджет на 2021 год выплату дивидендов акционерам холдинга за 2020 год.

"По итогам 2020 года мы ожидаем некоторое увеличение долговой нагрузки выше 2,5х, но я несколько раз повторял, что мы не планируем воспользоваться этим в качестве повода для невыплаты или занижения размера выплат", - заявил Садыгов.

✔️ За 2021 год дивидендные выплаты уже будут рассчитаны исходя из 50% от скорректированной ЧП по МСФО. По консервативным прогнозам, соотношение NetDebt/EBITDA в 2021 году будет равно 2х, но Садыгов отмечает, что улучшение динамики рынка позволяет надеяться, что это показатель будет значительно ниже.

✔️ Опционную программу для менеджмента, над которой Газпром работал в 2020 году, планируется немного доработать – с учётом коронавирусных вызовов прошлого года, и утвердить в 2021 году.

✔️ 2021 год начался на оптимистичной ноте: Газпром фиксирует превышение финансовых показателей в сравнении с плановыми значениями, спустя полтора месяца после начала года на фоне резкого роста экспорта газа.

"Ситуация на рынке нам нравится: никогда не думал, что зима мне будет нравиться больше, чем тёплая погода. Чуть ли не каждый день у нас какие-то рекорды (по объёмам поставки газа в Европу). Что касается запасов ПХГ, вы сами видите, каким образом обстоит дело".

✔️ Ну и напоследок, самое приятное напутствие от Фамила Садыгова: газопровод «Северный поток-2» будет достроен! Он отметил, что для компании "важен запуск самого проекта, и мы это действительно совершим", добавив, что Газпром прикладывает максимум усилий для реализации проекта, но сроки строительства "зависят от многих факторов, включая погодные условия. Точных дат нет".

👉 Несмотря на недовольство и критику со стороны скептиков, я упорно продолжаю держать акции Газпрома в своём портфеле, сохраняя долгосрочный оптимизм в отношении них. Ближайшую цель на уровне 270 рублей считаю совершенно достижимой.

#GAZP

✔️ Газпром в ближайшей перспективе не планирует запускать программу обратного выкупа акций, но не исключает buyback в долгосрочной перспективе, при улучшении конъюнктуры рынка или в рамках реализации программы мотивации своего менеджмента.

"С точки зрения теории корпоративных финансов - обратный выкуп акций с рынка во многом идентичен выплате дивидендов, но на данном этапе мы останавливаемся именно на регулярной выплате дивидендов в строгом соответствии с нашей дивидендной политикой. Это является достаточно прозрачным механизмом для всех инвесторов и акционеров", - сказал он.

✔️ Газпром сохраняет планы выплатить 40% от ЧП по МСФО за 2020 год, даже несмотря на возможное превышение долговой нагрузки порогового значения. Газпром уже заложил в бюджет на 2021 год выплату дивидендов акционерам холдинга за 2020 год.

"По итогам 2020 года мы ожидаем некоторое увеличение долговой нагрузки выше 2,5х, но я несколько раз повторял, что мы не планируем воспользоваться этим в качестве повода для невыплаты или занижения размера выплат", - заявил Садыгов.

✔️ За 2021 год дивидендные выплаты уже будут рассчитаны исходя из 50% от скорректированной ЧП по МСФО. По консервативным прогнозам, соотношение NetDebt/EBITDA в 2021 году будет равно 2х, но Садыгов отмечает, что улучшение динамики рынка позволяет надеяться, что это показатель будет значительно ниже.

✔️ Опционную программу для менеджмента, над которой Газпром работал в 2020 году, планируется немного доработать – с учётом коронавирусных вызовов прошлого года, и утвердить в 2021 году.

✔️ 2021 год начался на оптимистичной ноте: Газпром фиксирует превышение финансовых показателей в сравнении с плановыми значениями, спустя полтора месяца после начала года на фоне резкого роста экспорта газа.

"Ситуация на рынке нам нравится: никогда не думал, что зима мне будет нравиться больше, чем тёплая погода. Чуть ли не каждый день у нас какие-то рекорды (по объёмам поставки газа в Европу). Что касается запасов ПХГ, вы сами видите, каким образом обстоит дело".

✔️ Ну и напоследок, самое приятное напутствие от Фамила Садыгова: газопровод «Северный поток-2» будет достроен! Он отметил, что для компании "важен запуск самого проекта, и мы это действительно совершим", добавив, что Газпром прикладывает максимум усилий для реализации проекта, но сроки строительства "зависят от многих факторов, включая погодные условия. Точных дат нет".

👉 Несмотря на недовольство и критику со стороны скептиков, я упорно продолжаю держать акции Газпрома в своём портфеле, сохраняя долгосрочный оптимизм в отношении них. Ближайшую цель на уровне 270 рублей считаю совершенно достижимой.

#GAZP

{kind=link}

🎤 Глава «Globaltruck» Илья Саттаров дал интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸 Онлайн-ритейл предъявляет повышенный спрос на услуги грузоперевозчиков, что способствует росту выручки компании. Этот сегмент является ключевым драйвером роста на ближайшие три года.

🔸 В число промышленных клиентов входят те компании, которые ориентированы на строительный комплекс: комплектующие, металлопрокат, металлопрофиль. Менеджмент ожидает восстановление объема перевозок после пандемии COVID-19.

🔸 У компании самый молодой парк автомобилей в стране, что увеличивает ее конкурентное преимущество. В ближайшие 2-3 года не планируется увеличивать капитальные затраты для приобретения новых грузовиков.

🔸 В прошлом году порядка 15% автопарка было переоборудовано на битопливный режим, что позволяет сократить себестоимость перевозок. Планы на этот год – переоборудовать ещё 20% тягачей.

🔸 Программа buyback может завершится в следующем году. На данный момент выкуплено 2,5% акций из 5%, которые изначально были анонсированы.

🔸 Текущая цена акций не отражает стоимость компании. Менеджмент ожидает роста капитализации в среднесрочной перспективе.

🔸 Компания приближается к финальной стадии инвестиционной программы и обсуждает вопрос выплаты дивидендов.

🔸 Долговая нагрузка по мультипликатору Net debt/EBITDA составляет 2,5х и менеджмент нацелен на снижение показателя.

👉 Восстановление экономического роста в этом году позволит компании нарастить выручку и чистую прибыль. В конце года Совет директоров может анонсировать дивидендные выплаты акционерам, что положительно отразится на капитализации бизнеса.

#GTRK

🔸 Онлайн-ритейл предъявляет повышенный спрос на услуги грузоперевозчиков, что способствует росту выручки компании. Этот сегмент является ключевым драйвером роста на ближайшие три года.

🔸 В число промышленных клиентов входят те компании, которые ориентированы на строительный комплекс: комплектующие, металлопрокат, металлопрофиль. Менеджмент ожидает восстановление объема перевозок после пандемии COVID-19.

🔸 У компании самый молодой парк автомобилей в стране, что увеличивает ее конкурентное преимущество. В ближайшие 2-3 года не планируется увеличивать капитальные затраты для приобретения новых грузовиков.

🔸 В прошлом году порядка 15% автопарка было переоборудовано на битопливный режим, что позволяет сократить себестоимость перевозок. Планы на этот год – переоборудовать ещё 20% тягачей.

🔸 Программа buyback может завершится в следующем году. На данный момент выкуплено 2,5% акций из 5%, которые изначально были анонсированы.

🔸 Текущая цена акций не отражает стоимость компании. Менеджмент ожидает роста капитализации в среднесрочной перспективе.

🔸 Компания приближается к финальной стадии инвестиционной программы и обсуждает вопрос выплаты дивидендов.

🔸 Долговая нагрузка по мультипликатору Net debt/EBITDA составляет 2,5х и менеджмент нацелен на снижение показателя.

👉 Восстановление экономического роста в этом году позволит компании нарастить выручку и чистую прибыль. В конце года Совет директоров может анонсировать дивидендные выплаты акционерам, что положительно отразится на капитализации бизнеса.

#GTRK

{kind=link}

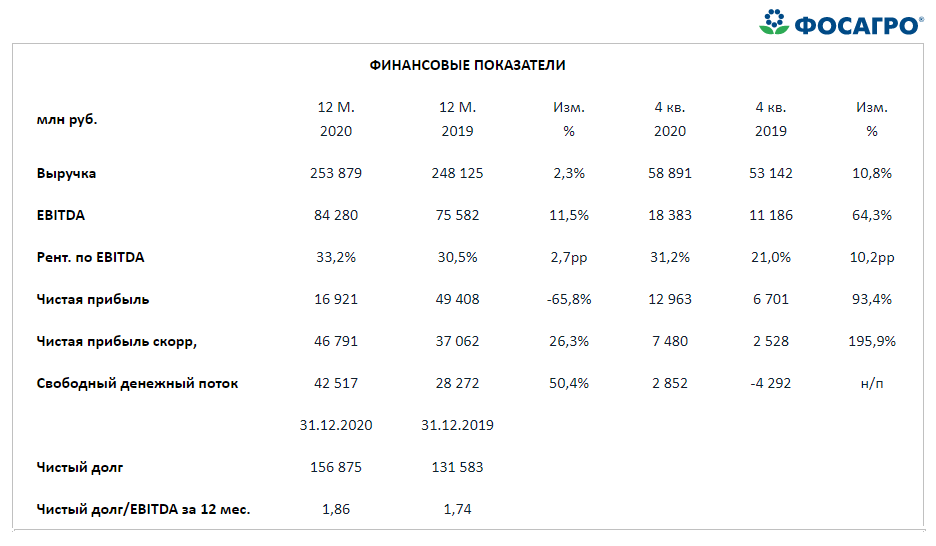

🧮 Фосагро отчиталась по МСФО за 4 кв. 2020 года.

📈 На фоне традиционно растущих производственных показателей и резкого восстановления цен на фосфорные и азотные удобрения, выручка компании с октября по декабрь увеличилась на 11%, составив 58,9 млрд рублей, получив дополнительную поддержку ещё и от ослабления курса рубля к доллару.

Квартальный показатель EBITDA также вырос в 1,6 раза до 18,4 млрд рублей, а FCF (на который ориентируется Фосагро при расчёте дивидендных выплат) оказался лучше прогноза – на уровне 2,9 млрд рублей (по сравнению с минус 4,3 млрд годом ранее), благодаря чему рентабельность по EBITDA выросла по итогам Q4-2020 на 10,2 пп до 31,2%.

👍 На зависть многим компаниям, финансовые итоги по итогам всего 2020 года также оказались весьма позитивными для Фосагро:

✔️ Выручка выросла на 2,3% до 253,9 млрд рублей (рост объёмов продаж на 5% и ослабление рубля в среднем на 11% полностью нивелировали низкий уровень цен на удобрения)

✔️ Показатель EBITDA прибавил на 11% до 84,3 млрд рублей, благодаря росту эффективности производства, увеличению самообеспеченности сырьем, а также низким ценам на него. Рентабельность по EBITDA оценивается на уровне 33,2%

✔️ Скорректированная чистая прибыль увеличилась на четверть - до 46,8 млрд рублей

✔️ Показатель FCF достиг рекордных для компании 42,5 млрд рублей, оказавшись в полтора раза больше по сравнению с 2019 годом

✔️ Чистый долг Фосагро составил 156,9 млрд рублей, увеличившись в рублёвом выражении за минувший год на 19%. Что важно: в долларах размер долга остался практически на уровне прошлого года - $2,1 млрд.

✔️ Соотношение NetDebt/EBITDA немного подросло за минувший год – с 1,74х до 1,86х, однако по-прежнему находится на адекватном уровне.

👨🏻💼 "В 2021 году Фосагро рассчитывает на снижение соотношения NetDebt/EBITDA, в основном за счёт роста EBITDA, на фоне более благоприятной ценовой конъюнктуры и с развитием сезонного спроса на ключевых рынках сбыта – в Европе, внутреннем рынке США и Китае. Помимо этих факторов поддержку спросу на удобрения в ближайшей перспективе можно ожидать со стороны рынка Индии, который в настоящий момент характеризуется низкими переходящими запасами, что возможно будет способствовать более раннему началу основных сезонных закупок", - прокомментировал ситуацию на рынке генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в сообщении.

"Существенно сокращать долг в этом году компания не планирует. Комфортным для компании менеджмент считает соотношение чистого долга к EBITDA на уровне 1,0-1,5х", - добавил он.

💰 Здесь можно было бы уместно заметить, что согласно обновлённой див.политике норма выплат напрямую зависит от уровня долговой нагрузки, и при значении выше 1,5х (что мы сейчас и видим) акционеры могут претендовать менее чем на 50% от FCF. Однако Фосагро остаётся весьма щедрой в этом смысле, направляя на выплаты гораздо большие суммы, а по итогам 2020 года совокупные дивиденды могут оказаться даже выше 100% от FCF. По крайней мере, для этого достаточно заплатить в виде финальных дивидендов всего лишь 39 руб. на бумагу, в то время как Sberbank CIB прогнозирует и вовсе почти 60 рублей.

Фосагро обещает дать рекомендацию по размеру дивидендных выплат на одном из ближайших заседаний, до конца апреля, «с учётом продолжающегося тренда восстановления цен на глобальном рынке минеральных удобрений». Что также даёт надежду на более высокие дивидендные ожидания.

👉 В целом совет директоров Фосагро признал успешными результаты работы компании в 2020 году. Да и я весьма рад опубликованным цифрам, продолжая держать в своём портфеле эти бумаги, причём долгосрочно и даже не задумываясь о частичной фиксации.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

📈 На фоне традиционно растущих производственных показателей и резкого восстановления цен на фосфорные и азотные удобрения, выручка компании с октября по декабрь увеличилась на 11%, составив 58,9 млрд рублей, получив дополнительную поддержку ещё и от ослабления курса рубля к доллару.

Квартальный показатель EBITDA также вырос в 1,6 раза до 18,4 млрд рублей, а FCF (на который ориентируется Фосагро при расчёте дивидендных выплат) оказался лучше прогноза – на уровне 2,9 млрд рублей (по сравнению с минус 4,3 млрд годом ранее), благодаря чему рентабельность по EBITDA выросла по итогам Q4-2020 на 10,2 пп до 31,2%.

👍 На зависть многим компаниям, финансовые итоги по итогам всего 2020 года также оказались весьма позитивными для Фосагро:

✔️ Выручка выросла на 2,3% до 253,9 млрд рублей (рост объёмов продаж на 5% и ослабление рубля в среднем на 11% полностью нивелировали низкий уровень цен на удобрения)

✔️ Показатель EBITDA прибавил на 11% до 84,3 млрд рублей, благодаря росту эффективности производства, увеличению самообеспеченности сырьем, а также низким ценам на него. Рентабельность по EBITDA оценивается на уровне 33,2%

✔️ Скорректированная чистая прибыль увеличилась на четверть - до 46,8 млрд рублей

✔️ Показатель FCF достиг рекордных для компании 42,5 млрд рублей, оказавшись в полтора раза больше по сравнению с 2019 годом

✔️ Чистый долг Фосагро составил 156,9 млрд рублей, увеличившись в рублёвом выражении за минувший год на 19%. Что важно: в долларах размер долга остался практически на уровне прошлого года - $2,1 млрд.

✔️ Соотношение NetDebt/EBITDA немного подросло за минувший год – с 1,74х до 1,86х, однако по-прежнему находится на адекватном уровне.

👨🏻💼 "В 2021 году Фосагро рассчитывает на снижение соотношения NetDebt/EBITDA, в основном за счёт роста EBITDA, на фоне более благоприятной ценовой конъюнктуры и с развитием сезонного спроса на ключевых рынках сбыта – в Европе, внутреннем рынке США и Китае. Помимо этих факторов поддержку спросу на удобрения в ближайшей перспективе можно ожидать со стороны рынка Индии, который в настоящий момент характеризуется низкими переходящими запасами, что возможно будет способствовать более раннему началу основных сезонных закупок", - прокомментировал ситуацию на рынке генеральный директор Фосагро Андрей Гурьев, чьи слова приводятся в сообщении.

"Существенно сокращать долг в этом году компания не планирует. Комфортным для компании менеджмент считает соотношение чистого долга к EBITDA на уровне 1,0-1,5х", - добавил он.

💰 Здесь можно было бы уместно заметить, что согласно обновлённой див.политике норма выплат напрямую зависит от уровня долговой нагрузки, и при значении выше 1,5х (что мы сейчас и видим) акционеры могут претендовать менее чем на 50% от FCF. Однако Фосагро остаётся весьма щедрой в этом смысле, направляя на выплаты гораздо большие суммы, а по итогам 2020 года совокупные дивиденды могут оказаться даже выше 100% от FCF. По крайней мере, для этого достаточно заплатить в виде финальных дивидендов всего лишь 39 руб. на бумагу, в то время как Sberbank CIB прогнозирует и вовсе почти 60 рублей.

Фосагро обещает дать рекомендацию по размеру дивидендных выплат на одном из ближайших заседаний, до конца апреля, «с учётом продолжающегося тренда восстановления цен на глобальном рынке минеральных удобрений». Что также даёт надежду на более высокие дивидендные ожидания.

👉 В целом совет директоров Фосагро признал успешными результаты работы компании в 2020 году. Да и я весьма рад опубликованным цифрам, продолжая держать в своём портфеле эти бумаги, причём долгосрочно и даже не задумываясь о частичной фиксации.

Финансовая отчётность

Пресс-релиз

Презентация

#PHOR

{kind=link}