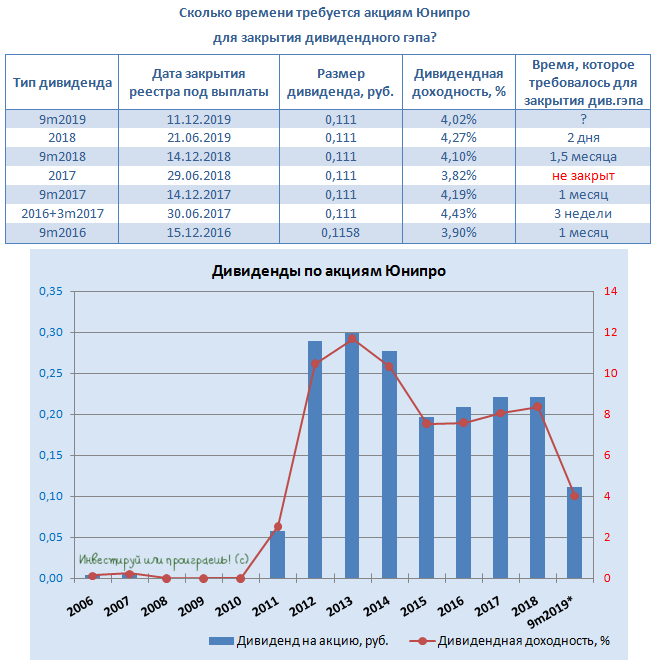

Котировки акций Юнипро в течение последних недель медленно, но верно продвигались вверх, заранее отыгрывая предстоящую дивидендную отсечку. И вот уже сегодня для акционеров будет последняя возможность попасть в реестр и рассчитывать на получение привычных 0,111 руб. по итогам деятельности компании за 9 месяцев 2019 года, что по текущим котировкам сулит промежуточную ДД на уровне 4% грязными.

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

Очень хочется верить, что восстановленный после аварии энергоблок №3 Берёзовской ГРЭС будет благополучно запущен в эксплуатацию и уже со следующего года мы сможем надеяться на долгожданный рост дивидендных выплат до 0,1585 руб. раз в полгода, что автоматически ориентирует нас на двузначную ДД и явно указывает на текущую рыночную недооценку акций Юнипро, что при благоприятном развитии событий будет обязательно отыграно!

{kind=link}

Я частенько на страницах своего телеграм-канала вспоминаю, что капитализация НОВАТЭКа за последние 10 лет выросла в 10 раз, однако почему-то незаслуженно обхожу стороной акции уникальной российской корпорации ВСМПО-АВИСМА, которые ещё в конце 2008 года можно было купить по 1000 рублей за штуку, а сейчас котировки уже вплотную приблизились к 20 000 рублей! Рост в 20 раз за последние 11 лет - просто фантастика!

Причём, если посмотреть на график акций в таком широком диапазоне, то тяжело найти на нём серьёзные провалы и глубокие коррекции, которые бы волей-неволей заставили бы купить эти бумаги, что называется, на серьёзной распродаже – фактически мы видим стабильный многолетний рост по тренду, который и не думает задыхаться. Даже ЛУКОЙЛ или тот же НОВАТЭК давали акционерам такие возможности, на несколько лет зависая в широком боковике, но ВСМПО-АВИСМА - явно не тот случай.

Именно по этой причине я до сих пор не являюсь (и никогда не посчастливилось быть) акционером данной компании, т.к. мне психологически тяжело покупать непрерывно растущую бумагу. И ещё сложнее нажать кнопку BUY мне стало после того, как котировки обновили в 2015 году свой исторический максимум на уровне тогда ещё чуть ниже 9000 рублей, и с тех пор новые рекорды котировок акций ВСМПО-АВИСМА уже перестали удивлять и к ним откровенно все успели привыкнуть, а соответствующие новости об этом редко когда попадают на первые полосы деловых российских СМИ.

В любом случае, это дело комфорта каждого и особенность инвестиционной стратегии, которой придерживаетесь именно вы. Если вам когда-то посчастливилось стать акционером ВСМПО-АВИСМА – тогда держите её всеми руками и кайфуйте от околодвузначной дивидендной доходности. Ну а я на старости лет, видимо, буду с радостью вспоминать другие свои успешные инвестиционные истории, в которых мне посчастливилось поучаствовать и которые также за несколько лет показали многократный и стремительный рост. На ум сразу приходят префы Ленэнерго, а также бумаги ММК и Распадской. Надеюсь, когда-нибудь я с таким же теплом буду вспоминать акции ЛУКОЙЛа и Газпром нефти, которые продолжаю держать в своём портфеле и верю в их светлое будущее.

Желаю успехов, громких побед и высоких достижений и Вашей инвестиционной стратегии!

P.S. Если вам интересно погрузиться в бизнес ВСМПО-АВИСМА, рекомендую почитать июльский разбор эмитента от БКС, очень достойный материал.

#VSMO

Причём, если посмотреть на график акций в таком широком диапазоне, то тяжело найти на нём серьёзные провалы и глубокие коррекции, которые бы волей-неволей заставили бы купить эти бумаги, что называется, на серьёзной распродаже – фактически мы видим стабильный многолетний рост по тренду, который и не думает задыхаться. Даже ЛУКОЙЛ или тот же НОВАТЭК давали акционерам такие возможности, на несколько лет зависая в широком боковике, но ВСМПО-АВИСМА - явно не тот случай.

Именно по этой причине я до сих пор не являюсь (и никогда не посчастливилось быть) акционером данной компании, т.к. мне психологически тяжело покупать непрерывно растущую бумагу. И ещё сложнее нажать кнопку BUY мне стало после того, как котировки обновили в 2015 году свой исторический максимум на уровне тогда ещё чуть ниже 9000 рублей, и с тех пор новые рекорды котировок акций ВСМПО-АВИСМА уже перестали удивлять и к ним откровенно все успели привыкнуть, а соответствующие новости об этом редко когда попадают на первые полосы деловых российских СМИ.

В любом случае, это дело комфорта каждого и особенность инвестиционной стратегии, которой придерживаетесь именно вы. Если вам когда-то посчастливилось стать акционером ВСМПО-АВИСМА – тогда держите её всеми руками и кайфуйте от околодвузначной дивидендной доходности. Ну а я на старости лет, видимо, буду с радостью вспоминать другие свои успешные инвестиционные истории, в которых мне посчастливилось поучаствовать и которые также за несколько лет показали многократный и стремительный рост. На ум сразу приходят префы Ленэнерго, а также бумаги ММК и Распадской. Надеюсь, когда-нибудь я с таким же теплом буду вспоминать акции ЛУКОЙЛа и Газпром нефти, которые продолжаю держать в своём портфеле и верю в их светлое будущее.

Желаю успехов, громких побед и высоких достижений и Вашей инвестиционной стратегии!

P.S. Если вам интересно погрузиться в бизнес ВСМПО-АВИСМА, рекомендую почитать июльский разбор эмитента от БКС, очень достойный материал.

#VSMO

{kind=link}

В последнее время Михаил Гуцериев не вылезает из скандалов, а его фамилия всё больше становится токсичной, причём не только в глазах рядовых миноритарных акционеров, которым уж точно есть на что обижаться, но и в целом грозит обернуться для олигарха большими неприятностями. Тем более, если вспомнить, что однажды Гуцериев уже бежал из России, но три года спустя ему удалось вернуться, не без помощи влиятельных друзей.

The Moscow Post в своём сегодняшнем расследовании попытался порассуждать на тему возможного создания новой угольной компании на базе принадлежащих Гуцериеву предприятий «Русский уголь» и «Кузбасская топливная компания» (КТК), откуда олигарх будет брать на это деньги и указывает на ряд схем между «дочерними» структурами, которые уже сейчас вызывают большие вопросы.

В-общем, почитать весьма любопытно.

#KBTK

The Moscow Post в своём сегодняшнем расследовании попытался порассуждать на тему возможного создания новой угольной компании на базе принадлежащих Гуцериеву предприятий «Русский уголь» и «Кузбасская топливная компания» (КТК), откуда олигарх будет брать на это деньги и указывает на ряд схем между «дочерними» структурами, которые уже сейчас вызывают большие вопросы.

В-общем, почитать весьма любопытно.

#KBTK

The Moscow Post

Схематозы Гуцериева? | Михаил Гуцериев | Свежие новости The Moscow Post

Михаил Гуцериев, снова будет просить у государства денег на развитие? Поводом может стать создаваемая угольная компания, на фоне стагнации этого рынка.

Сбербанк сегодня провёл «День аналитика», от которого вряд ли кто-то ждал прорывных новостей, однако резюмировать основные озвученные на мероприятии моменты всё-таки хочется

✅ В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

✅ По мнению Сбербанка, часть компаний экосистемы имеет существенный потенциал, в том числе и для публичных размещений (IPO). Разумеется, здесь нужно учитывать определённые ограничения у Сбербанка, с точки зрения вывода на рынок компаний, в которых он является акционером больше, чем на 50%, в связи с геополитическими историями и санкционными режимами. В тех компаниях, которые имеют IPO-потенциал, Сбербанк является большим акционером, но не контролирующим. И эти компании имеют хороший потенциал для того, чтобы в перспективе ближайших трёх-пяти лет выйти на публичные рынки.

✅ Кандидаты на IPO:

• Яндекс.Маркет

• Яндекс.Деньги

• VisionLabs

• СберМаркет

• Ситимобил

• Delivery Club

• Медиахолдинг Рамблер

• Okko

✅ Сбербанк планирует, что доход от небанковских сервисов (продуктов экосистемы) до конца 2019 года составит 4 млрд рублей

✅ Сбербанк не ждёт «драматического ухудшения» качества каких-либо кредитов, и по итогам 2019 года стоимость риска (сумма созданных резервов под кредитные потери, поделенная на размер кредитного портфеля) планируется ниже 1,0-1,1%.

✅ Сбербанк намерен за 2019 год выплатить дивиденды в размере 50% от ЧП по МСФО и не предполагает снижения нормы выплат после 2020 года. Дивидендная политика на ближайшие три года станет интегральной частью стратегии банка, которая будет представлена в ноябре-декабре 2020 года.

✅ Вопрос выплаты Сбербанком промежуточных дивидендов будет обсуждаться в рамках подготовки новой стратегии развития после 2020 года, пока оснований для изменения периодичности выплат нет.

✅ Раз уж мы затронули дивидендную тематику, самое время обратить внимание на достаточность капитала, на которую предпочитает оглядываться Сбербанк при распределении прибыли. По информации с сегодняшнего «Дня аналитика», в 2020 году этот показатель ожидается на уровне около 14%, и этот сценарий назван реалистичным. Что, надо признать, никак не противоречит намерениям банка направить на дивидендные выплаты 50% от ЧП по МСФО по итогам уже текущего года.

✅ И напоследок прогнозы Сбербанка по основным финансовым показателям на грядущий 2020 год:

• Рентабельность ожидается на уровне выше 20%, как и в 2019 года

• Чистая процентная маржа ожидается на уровне 5,1%-5,3% (ранее банк ожидал её в размере 5,25%-5,50%)

• Рост чистых комиссионных расходов в 2020 году ожидается более чем на 10% (против прогноза по росту на 11%-15% в 2019 году).

#SBER

✅ В развитие своей экосистемы Сбербанк с 2012 года инвестировал в общей сложности 123,5 млрд рублей, и сейчас туда входит более 30 компаний: электронная коммерция (Яндекс.Маркет), медицина (DocDoc), телекоммуникации (Сбербанк Телеком), облачные технологии (SberCloud), коммуникации (Dialog), идентификация (VisionLabs), лайфстайл (Фудплекс), сервисы для оптимизации бизнес-процессов (Эвотор, Интеркомп) и другие. В настоящий момент банк фокусируется на развитии уже существующих проектов в рамках экосистемы и в ближайшее время не планирует расширять свою экосистему.

✅ По мнению Сбербанка, часть компаний экосистемы имеет существенный потенциал, в том числе и для публичных размещений (IPO). Разумеется, здесь нужно учитывать определённые ограничения у Сбербанка, с точки зрения вывода на рынок компаний, в которых он является акционером больше, чем на 50%, в связи с геополитическими историями и санкционными режимами. В тех компаниях, которые имеют IPO-потенциал, Сбербанк является большим акционером, но не контролирующим. И эти компании имеют хороший потенциал для того, чтобы в перспективе ближайших трёх-пяти лет выйти на публичные рынки.

✅ Кандидаты на IPO:

• Яндекс.Маркет

• Яндекс.Деньги

• VisionLabs

• СберМаркет

• Ситимобил

• Delivery Club

• Медиахолдинг Рамблер

• Okko

✅ Сбербанк планирует, что доход от небанковских сервисов (продуктов экосистемы) до конца 2019 года составит 4 млрд рублей

✅ Сбербанк не ждёт «драматического ухудшения» качества каких-либо кредитов, и по итогам 2019 года стоимость риска (сумма созданных резервов под кредитные потери, поделенная на размер кредитного портфеля) планируется ниже 1,0-1,1%.

✅ Сбербанк намерен за 2019 год выплатить дивиденды в размере 50% от ЧП по МСФО и не предполагает снижения нормы выплат после 2020 года. Дивидендная политика на ближайшие три года станет интегральной частью стратегии банка, которая будет представлена в ноябре-декабре 2020 года.

✅ Вопрос выплаты Сбербанком промежуточных дивидендов будет обсуждаться в рамках подготовки новой стратегии развития после 2020 года, пока оснований для изменения периодичности выплат нет.

✅ Раз уж мы затронули дивидендную тематику, самое время обратить внимание на достаточность капитала, на которую предпочитает оглядываться Сбербанк при распределении прибыли. По информации с сегодняшнего «Дня аналитика», в 2020 году этот показатель ожидается на уровне около 14%, и этот сценарий назван реалистичным. Что, надо признать, никак не противоречит намерениям банка направить на дивидендные выплаты 50% от ЧП по МСФО по итогам уже текущего года.

✅ И напоследок прогнозы Сбербанка по основным финансовым показателям на грядущий 2020 год:

• Рентабельность ожидается на уровне выше 20%, как и в 2019 года

• Чистая процентная маржа ожидается на уровне 5,1%-5,3% (ранее банк ожидал её в размере 5,25%-5,50%)

• Рост чистых комиссионных расходов в 2020 году ожидается более чем на 10% (против прогноза по росту на 11%-15% в 2019 году).

#SBER

{kind=link}

Фосагро по итогам 2019 года планирует увеличить экспорт удобрений на 1,5% по сравнению с 2018 годом - до 6,6 млн тонн, сообщил заместитель генерального директора по продажам и маркетингу компании Сергей Пронин на состоявшемся дне открытых дверей компании.

«Российский рынок, к сожалению, не может вместить всё, что мы производим, поэтому экспорт остается главной нашей статьёй доходов. 6,5 млн тонн поставок в прошлом году, в этом году - примерно 6,6 млн тонн будет поставлено», - сказал Пронин.

По его словам, в этом году компания также планирует увеличить производство удобрений на 5,5% - до 9,5 млн тонн, в следующем - ожидает роста до 10 млн тонн.

По итогам 2019 года на внутренний рынок и в страны СНГ будет поставлено 3 млн тонн.

«Есть ещё куда расти: Россия потребляет около 8 млн тонн удобрений в целом, Индия - 54 млн тонн удобрений, Бразилия - 35 млн тонн. Есть ещё колоссальные перспективы у России. Я верю, что скоро от экспорта будем уходить», - отметил Пронин.

#PHOR

«Российский рынок, к сожалению, не может вместить всё, что мы производим, поэтому экспорт остается главной нашей статьёй доходов. 6,5 млн тонн поставок в прошлом году, в этом году - примерно 6,6 млн тонн будет поставлено», - сказал Пронин.

По его словам, в этом году компания также планирует увеличить производство удобрений на 5,5% - до 9,5 млн тонн, в следующем - ожидает роста до 10 млн тонн.

По итогам 2019 года на внутренний рынок и в страны СНГ будет поставлено 3 млн тонн.

«Есть ещё куда расти: Россия потребляет около 8 млн тонн удобрений в целом, Индия - 54 млн тонн удобрений, Бразилия - 35 млн тонн. Есть ещё колоссальные перспективы у России. Я верю, что скоро от экспорта будем уходить», - отметил Пронин.

#PHOR

{kind=link}

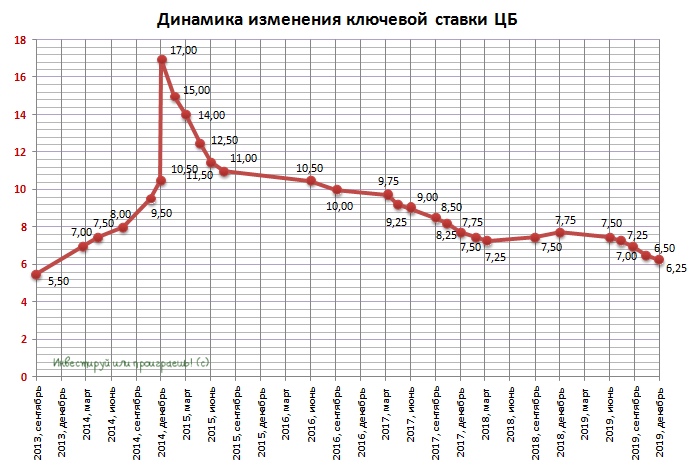

Уже завтра, 13 декабря, нас ждёт крайнее в этом году заседание Центробанка, на котором традиционно будет приниматься решение по ключевой ставке.

Любопытно, но даже несмотря на то, что ЦБ уже четырежды в 2019 году снижал ключевую ставку (в общей сложности на 1,25% - с 7,75% до 6,50%), аналитики практически единодушно уверены в том, что завтра мы увидим снижение в пятый раз. Что, впрочем, легко объясняется сложившимся трендом на замедление инфляции и стабильностью курса рубля. Максим Орешкин и вовсе, помнится, заявлял, что инфляция в нашей стране может снизиться до 2,5% уже в I кв. 2020 года, а по итогам всего 2020 года оказаться ниже базового прогноза в 3%.

Что думаете вы по этому поводу? Предлагаю устроить традиционное голосование ровно за сутки до ключевого в этом году заседания ЦБ!

P.S. На сей раз я рискну проголосовать за сохранение ключевой ставки на уровне в 6,50%. Не спрашивайте почему – у меня нет ответа, просто пятница 13-е 😄

Любопытно, но даже несмотря на то, что ЦБ уже четырежды в 2019 году снижал ключевую ставку (в общей сложности на 1,25% - с 7,75% до 6,50%), аналитики практически единодушно уверены в том, что завтра мы увидим снижение в пятый раз. Что, впрочем, легко объясняется сложившимся трендом на замедление инфляции и стабильностью курса рубля. Максим Орешкин и вовсе, помнится, заявлял, что инфляция в нашей стране может снизиться до 2,5% уже в I кв. 2020 года, а по итогам всего 2020 года оказаться ниже базового прогноза в 3%.

Что думаете вы по этому поводу? Предлагаю устроить традиционное голосование ровно за сутки до ключевого в этом году заседания ЦБ!

P.S. На сей раз я рискну проголосовать за сохранение ключевой ставки на уровне в 6,50%. Не спрашивайте почему – у меня нет ответа, просто пятница 13-е 😄

{kind=link}

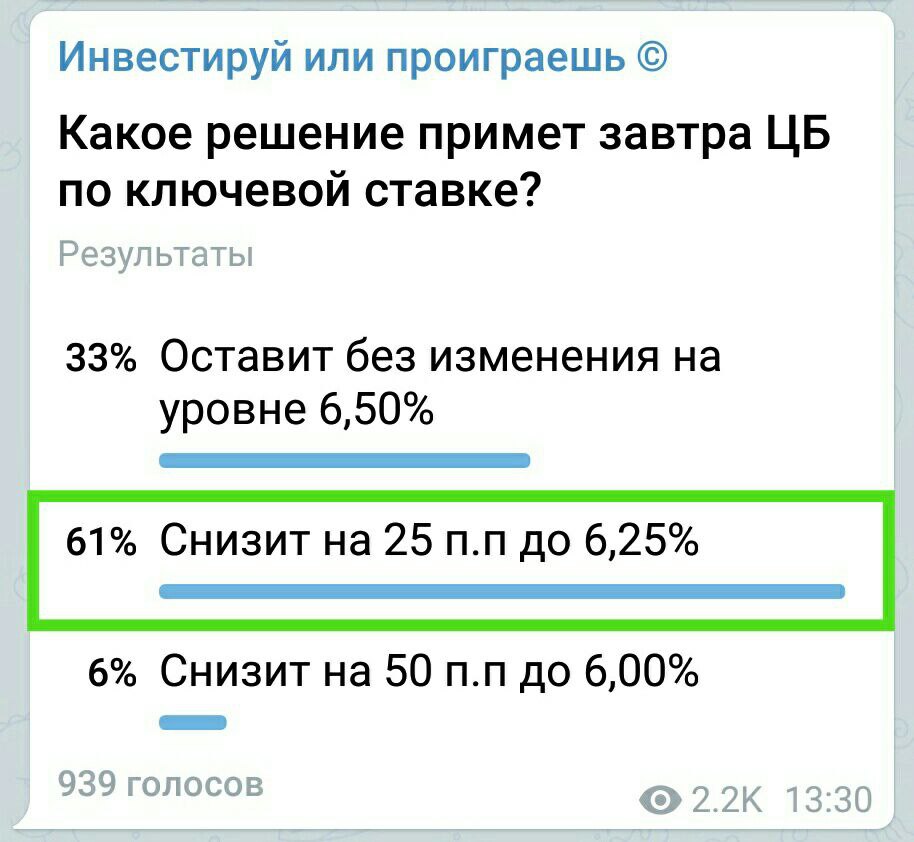

Какое решение примет завтра ЦБ по ключевой ставке?

Final Results

33%

Оставит без изменения на уровне 6,50%

60%

Снизит на 25 п.п до 6,25%

6%

Снизит на 50 п.п до 6,00%

Ну что ж, предновогоднее ралли на российском фондовом рынке объявляю открытым! И даже не пытайтесь спорить со мной, а то спугнёте!

{kind=link}

К счастью, в очередной раз переносить правление Газпрома по дивидендной политике не пришлось и оно всё-таки состоялось. Любопытно, но источники Интерфакса в итоге оказались очень даже достоверными и их прогнозы недельной давности попали точно в цель. Но обо всём по порядку, и как вы уже полюбили – тезисно:

✅ Итак, правление Газпрома одобрило проект новой дивидендной политики, и теперь в качестве предлагаемой базы для расчёта дивидендов принята скорректированная ЧП по МСФО (назовём её для простоты СЧП). Предполагается, что чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде) и в проект документа включён полный перечень всех корректировок.

✅ По итогам 2019 года акционеры Газпрома смогут рассчитывать на 30% от СЧП, по итогам 2020 года – 40% от СЧП, по итогам 2021 выплаты выйдут на целевые 50% от СЧП, где впоследствии и должны будут остаться (как минимум, не снизиться).

✅ Важное уточнение: если показатель NetDebt/EBITDA по итогам года превысит значение 2,5х, то следует опасаться уменьшения размера дивидендов. В новой див.политике предусмотрено, что Совет директоров может в этом случае принять решение об уменьшении размера дивидендов, если появится необходимость таким образом сохранить долговую нагрузку на комфортном для компании уровне.

✅ Дочки Газпрома, в которых компании принадлежит менее 100%, в дивидендном плане будут придерживаться той же политики. Я эти слова расцениваю как плавный рост 30% -> 40% -> 50% от ЧП по МСФО по итогам 2019-2021 гг. соответственно, хотя многие паблики и телеграм-каналы почему-то пестрят бодрыми картинками с расчётами дивидендов, исходя из нормы выплат в 50% от ЧП по МСФО уже по итогам 2019 года. Судя по относительно спокойной реакции котировок акций ОГК-2, ТГК-1 и Мосэнерго на сегодняшние новости, моя версия больше похожа на правду.

🤝 Теперь дивидендная политика в новой редакции будет внесена на утверждение Советом директоров Газпрома, но можно не сомневаться, что её одобрение теперь – это пустая формальность. Долгосрочный позитив от обновлённой див.политики получат и акции Газпрома, и акции ГЭХа (ОГК-2, ТГК-1, Мосэнерго), ожидаемые выплаты у которых, наконец, станут более прозрачными и легко просчитываемыми.

#GAZP #TGKA #MSNG #OGKB

✅ Итак, правление Газпрома одобрило проект новой дивидендной политики, и теперь в качестве предлагаемой базы для расчёта дивидендов принята скорректированная ЧП по МСФО (назовём её для простоты СЧП). Предполагается, что чистая прибыль будет корректироваться на ряд неденежных статей (статьи доходов и расходов, не связанные с движением денежных средств в отчётном периоде) и в проект документа включён полный перечень всех корректировок.

✅ По итогам 2019 года акционеры Газпрома смогут рассчитывать на 30% от СЧП, по итогам 2020 года – 40% от СЧП, по итогам 2021 выплаты выйдут на целевые 50% от СЧП, где впоследствии и должны будут остаться (как минимум, не снизиться).

✅ Важное уточнение: если показатель NetDebt/EBITDA по итогам года превысит значение 2,5х, то следует опасаться уменьшения размера дивидендов. В новой див.политике предусмотрено, что Совет директоров может в этом случае принять решение об уменьшении размера дивидендов, если появится необходимость таким образом сохранить долговую нагрузку на комфортном для компании уровне.

✅ Дочки Газпрома, в которых компании принадлежит менее 100%, в дивидендном плане будут придерживаться той же политики. Я эти слова расцениваю как плавный рост 30% -> 40% -> 50% от ЧП по МСФО по итогам 2019-2021 гг. соответственно, хотя многие паблики и телеграм-каналы почему-то пестрят бодрыми картинками с расчётами дивидендов, исходя из нормы выплат в 50% от ЧП по МСФО уже по итогам 2019 года. Судя по относительно спокойной реакции котировок акций ОГК-2, ТГК-1 и Мосэнерго на сегодняшние новости, моя версия больше похожа на правду.

🤝 Теперь дивидендная политика в новой редакции будет внесена на утверждение Советом директоров Газпрома, но можно не сомневаться, что её одобрение теперь – это пустая формальность. Долгосрочный позитив от обновлённой див.политики получат и акции Газпрома, и акции ГЭХа (ОГК-2, ТГК-1, Мосэнерго), ожидаемые выплаты у которых, наконец, станут более прозрачными и легко просчитываемыми.

#GAZP #TGKA #MSNG #OGKB

Тем временем в Питере массово покидают рынок строительные организации. По статистике каждая пятая из 150 крупных и средних строительных компаний Северной столицы оказались на грани банкротства к концу 2019 года, а эксперты всерьёз заговорили о существенном сокращении за год числа генподрядчиков, работающих в сегменте жилищного строительства, отмечая при этом, что рентабельность этого вида бизнеса снизилась с недавних 5% почти до нуля.

Можно предположить, что в ближайшие годы с рынка генподряда уйдет ещё ряд компаний, а их место займут более крепкие с финансовой точки зрения девелоперы (например, ЛСР или ПИК). И, как показывает практика, такие истории впоследствии оказываются очень на руку крупным игрокам, которые за счёт ухода более слабых игроков наращивают своё присутствие на рынке.

За примерами далеко ходить не надо: на ум сразу приходит очистка российской банковской системы последних лет от недобросовестных кредитно-денежных организаций с последующей санацией преимущественно в ВТБ и Сбербанке, а также банкротство Трансаэро и других более мелких авиаперевозчиков, маршруты которых потом по большей части достались Аэрофлоту.

Можно предположить, что в ближайшие годы с рынка генподряда уйдет ещё ряд компаний, а их место займут более крепкие с финансовой точки зрения девелоперы (например, ЛСР или ПИК). И, как показывает практика, такие истории впоследствии оказываются очень на руку крупным игрокам, которые за счёт ухода более слабых игроков наращивают своё присутствие на рынке.

За примерами далеко ходить не надо: на ум сразу приходит очистка российской банковской системы последних лет от недобросовестных кредитно-денежных организаций с последующей санацией преимущественно в ВТБ и Сбербанке, а также банкротство Трансаэро и других более мелких авиаперевозчиков, маршруты которых потом по большей части достались Аэрофлоту.

{kind=link}

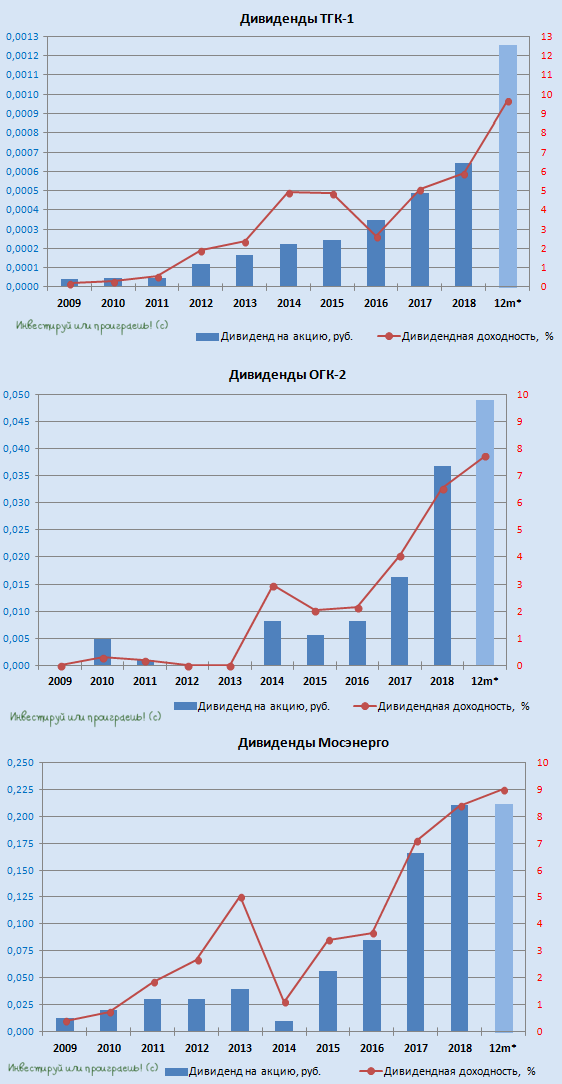

Было весьма интересно почитать вчерашние комментарии главы «Газпром энергохолдинга» (ГЭХ) Дениса Фёдорова по поводу торжественно представленной накануне обновлённой политики Газпрома. На истину последней инстанции я ни в коем случае не претендую, но своё небольшое математическое расследование провести очень хочется и попытаться предугадать возможные дивидендные выплаты за 2019 год уж тем более.

Итак, Денис Фёдоров вчера заявил журналистам, что «ГЭХ рассчитывает на увеличении выплаты дивидендов дочерними компаниями до 50% от ЧП по МСФО», однако «сейчас очень сложно сказать, каким образом будет пересматриваться дивидендная политика». Со стремлениями выйти на норму выплат в 50% от ЧП по МСФО здесь всё ясно, но никакой конкретики на текущий год пока нет.

Читаем дальше: «ГЭХ рассчитывает на выплату дочерними компаниями дивидендов по итогам 2019 года выше уровня 2018 года в пересчёте на акцию». А вот это уже интересней! «Наши предложения всегда связаны с тем, чтобы и в процентах дивиденды росли, и в расчёте, даже несмотря на снижение финансовых результатов дочерних обществ, чтобы сумма дивидендов, приходящихся на одну акцию, ежегодно повышалась. Все эти годы мы это успешно делали. На сегодняшний день мы тоже считаем, что можем выплатить хорошие дивиденды, выше прошлого года»

Берём за основу чистую прибыль ОГК-2, ТГК-1 и Мосэнерго в ltm-выражении (для чистоты эксперимента) и пытаемся подобрать такую минимальную норму выплат, начиная с которой дивидендные выплаты по всем трём дочкам ГЭХа оказались бы, как минимум, не ниже прошлогодних. И после недолгих подсчётов и экспериментов мы получаем значение 42% от ЧП по МСФО, при условии одинакового подхода к норме выплат по отношению к этим трём компаниям (как в 2018 году) и взяв на веру свежие заявления Дениса Фёдорова.

Учитывая, что финансовые результаты Мосэнерго от квартала к кварталу сейчас не самые стабильные, и уж точно без намёка на рост после окончания позитивного действия от завершившейся программы ДПМ, не исключено, что в случае даже небольшого снижения ЧП по МСФО по итогам 4 кв. 2019 года (г/г) норма выплат для сохранения дивидендов хотя бы на прошлогоднем уровне автоматически будет ползти вверх, всё ближе к целевым 50% (а значит шансы даже на такой сценарий остаются!). Соответственно, в случае улучшения финансовых результатов появляются основания для понижения нормы выплат.

В-общем, после проведённых подсчётов и размышлений я по дочкам ГЭХа буду ориентироваться пока на диапазон в 40%-50% от ЧП по МСФО по итогам 2019 года, разумеется до появления более чётких ориентиров от Газпрома, ГЭХа или непосредственно самих компаний.

Ну а на графике представлю текущую дивидендную картину при том самом сценарии, когда норма выплат составляет 42% от ЧП по МСФО, а за основу взяты ltm-результаты ТГК-1, ОГК-2 и Мосэнерго. Смотрите и наслаждайтесь!

#MSNG #TGKA #OGKB

Итак, Денис Фёдоров вчера заявил журналистам, что «ГЭХ рассчитывает на увеличении выплаты дивидендов дочерними компаниями до 50% от ЧП по МСФО», однако «сейчас очень сложно сказать, каким образом будет пересматриваться дивидендная политика». Со стремлениями выйти на норму выплат в 50% от ЧП по МСФО здесь всё ясно, но никакой конкретики на текущий год пока нет.

Читаем дальше: «ГЭХ рассчитывает на выплату дочерними компаниями дивидендов по итогам 2019 года выше уровня 2018 года в пересчёте на акцию». А вот это уже интересней! «Наши предложения всегда связаны с тем, чтобы и в процентах дивиденды росли, и в расчёте, даже несмотря на снижение финансовых результатов дочерних обществ, чтобы сумма дивидендов, приходящихся на одну акцию, ежегодно повышалась. Все эти годы мы это успешно делали. На сегодняшний день мы тоже считаем, что можем выплатить хорошие дивиденды, выше прошлого года»

Берём за основу чистую прибыль ОГК-2, ТГК-1 и Мосэнерго в ltm-выражении (для чистоты эксперимента) и пытаемся подобрать такую минимальную норму выплат, начиная с которой дивидендные выплаты по всем трём дочкам ГЭХа оказались бы, как минимум, не ниже прошлогодних. И после недолгих подсчётов и экспериментов мы получаем значение 42% от ЧП по МСФО, при условии одинакового подхода к норме выплат по отношению к этим трём компаниям (как в 2018 году) и взяв на веру свежие заявления Дениса Фёдорова.

Учитывая, что финансовые результаты Мосэнерго от квартала к кварталу сейчас не самые стабильные, и уж точно без намёка на рост после окончания позитивного действия от завершившейся программы ДПМ, не исключено, что в случае даже небольшого снижения ЧП по МСФО по итогам 4 кв. 2019 года (г/г) норма выплат для сохранения дивидендов хотя бы на прошлогоднем уровне автоматически будет ползти вверх, всё ближе к целевым 50% (а значит шансы даже на такой сценарий остаются!). Соответственно, в случае улучшения финансовых результатов появляются основания для понижения нормы выплат.

В-общем, после проведённых подсчётов и размышлений я по дочкам ГЭХа буду ориентироваться пока на диапазон в 40%-50% от ЧП по МСФО по итогам 2019 года, разумеется до появления более чётких ориентиров от Газпрома, ГЭХа или непосредственно самих компаний.

Ну а на графике представлю текущую дивидендную картину при том самом сценарии, когда норма выплат составляет 42% от ЧП по МСФО, а за основу взяты ltm-результаты ТГК-1, ОГК-2 и Мосэнерго. Смотрите и наслаждайтесь!

#MSNG #TGKA #OGKB

{kind=link}

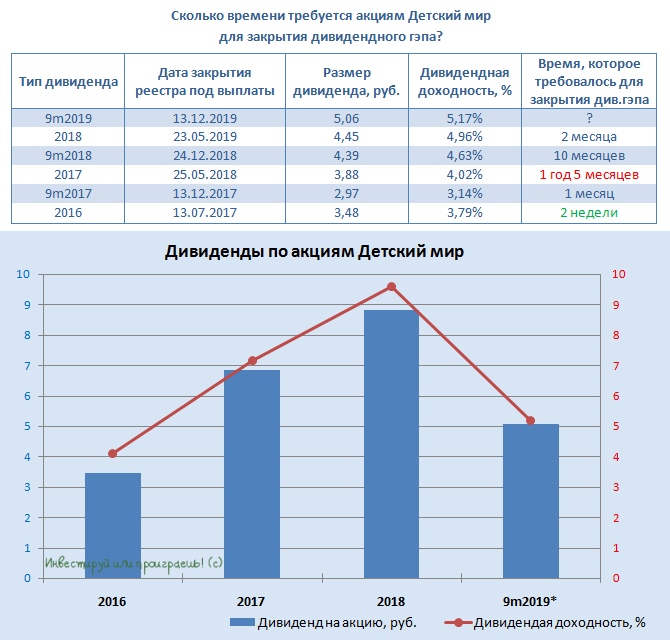

Акции Детского мира сегодня последний день торгуются с дивидендами за 9 месяцев 2019 года в размере 5,06 руб. на одну акцию. По текущим котировкам это сулит ДД чуть выше 5%, что ориентирует нас на околодвузначную див.доходность по итогам всего 2019 года.

{kind=link}

Совет директоров Банка России в пятницу принял решение снизить ключевую ставку до 6,25% с 6,50% годовых.

Текст заявления:

Совет директоров Банка России 13 декабря 2019 года принял решение снизить ключевую ставку на 25 б.п. до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения продолжают снижаться. Ценовые ожидания предприятий в целом не изменились. Темпы роста российской экономики в III квартале повысились, однако пока сложно оценить их устойчивость. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года. Банк России будет принимать решения по ключевой ставке с учётом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Текст заявления:

Совет директоров Банка России 13 декабря 2019 года принял решение снизить ключевую ставку на 25 б.п. до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения продолжают снижаться. Ценовые ожидания предприятий в целом не изменились. Темпы роста российской экономики в III квартале повысились, однако пока сложно оценить их устойчивость. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года. Банк России будет принимать решения по ключевой ставке с учётом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

{kind=link}

Вы молодцы! 61% проголосовавших во вчерашнем опросе попали в цель (или просто решили прислушаться к большинству прогнозов?), а я почему-то поосторожничал в Пятницу 13, также как и каждый третий проголосовавший.

Ну да ладно, новость однозначно позитивная, ещё на четвертачок процента деньги в нашей стране станут дешевле (с формальной точки зрения). Теперь ждём 2020 год и новое снижение ключевой ставки!

Ну да ладно, новость однозначно позитивная, ещё на четвертачок процента деньги в нашей стране станут дешевле (с формальной точки зрения). Теперь ждём 2020 год и новое снижение ключевой ставки!

{kind=link}

Вы пока почитайте вот эту обзорную статью по электроэнергетике, её структуре и основных игроках, а я погляжу на финансовую отчётность Русгидро по МСФО за 9 месяцев 2019 году и попытаюсь вытянуть из неё наиболее интересное для нас-акционеров. Завтра утром поделюсь мнением.

#чтиво

#чтиво

Инвестиции в независимость

Электроэнергетика глазами частного инвестора - Инвестиции в независимость

Электроэнергетика и ее возможности для частного инвестора. Разбираемся как устроена отрасль и на чем зарабатывают основные эмитенты.

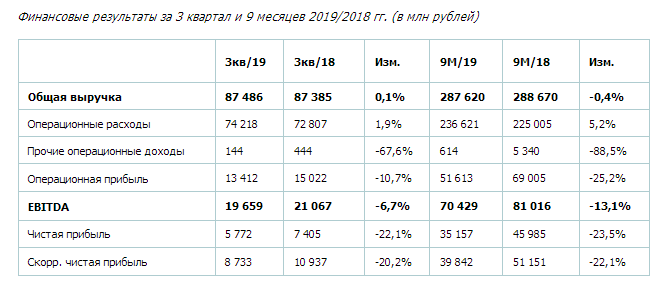

Русгидро представила не самые убедительные результаты по МСФО за 9 месяцев 2019 года, однако после представленной несколько месяцев тому назад полугодовой отчётности вряд ли это должно было сильно удивить.

✔️На фоне снижения приточности в большинстве водохранилищ и, как следствие, падения производственных результатов с января по сентябрь, общая выручка компании в отчётном периоде не досчиталась 0,4% от своего прошлогоднего значения и составила в итоге 287,6 млрд рублей. Результат мог быть гораздо хуже, если бы не благоприятная ценовая конъюнктура на рынке на сутки вперёд (РСВ), где средняя цена реализации э/энергии в первой ценовой зоне выросла на 6,7%, правда во второй ценовой зоне снизилась почти на 4%.

✔️ Заметно прибавили операционные расходы компании (+5,2% до 236,6 млрд рублей), что было вызвано целым комплексом разных факторов. Среди наиболее определяющих из них здесь можно отметить и рост главной статьи расходов на фонд оплаты труда (+4,0% до 57,4 млрд рублей), и резкое повышение топливных затрат по целому ряду причин (+11,1% до 44,9 млрд), и ещё более внушительное увеличение расходов на покупную э/энергию и мощность (+16,5% до 34,0 млрд). В итоге, падение операционной прибыли компании на четверть до 45,7 млрд рублей выглядит вполне логичным следствием.

✔️ Разумеется, не обошло стороной пике и в основных финансовых показателях: чистая прибыль Русгидро по МСФО за 9 месяцев 2019 года рухнула на 23,5% до 35,2 млрд рублей, а показатель EBITDA снизился на 13,1% до 70,4 млрд

✔️ Что касается капитальных затрат, в ходе телефонной конференции компания сообщила, что «существенных изменений в прогнозе нет, т.к. завершается строительство большинства крупных объектов», а «ранее скорректированный капекс за 2019 год до уровня 100+ млрд рублей сейчас всё ещё актуален». Правда, здесь нужно сделать важное замечание, что ввод в эксплуатацию сразу нескольких строящихся объектов в Русгидро перенесли на 2020 год, а появляющиеся разговоры о возможном строительстве ГАЭС на круглую сумму в $17,5 млрд порождают вполне обоснованные опасения у акционеров компании, которые за эти годы уже устали мечтать о снижении капексов. Остаётся надеяться, что если этот масштабный проект будет одобрен и дело дойдёт до реального строительства, то компании удастся построить станции за счёт госсубсидий или надбавки для потребителей, как сейчас и планируется. Но это не точно.

✔️ Зато точно можно будет рассчитывать на дивиденд в размере 3,62 руб. по итогам 2019 года, ведь по новой дивидендной политике помимо расчётных 50% от ЧП по МСФО предусмотрены гарантированные выплаты в размере не менее среднего уровня за последние три года. По текущим котировкам это сулит с одной стороны достаточно рядовую доходность по акциям Русгидро в размере 7%, а с другой стороны – это станет рекордом по ДД за всю историю компании. Тут уж какой взгляд вам ближе.

👉 Назло всем врагам и скептикам, я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграмм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

✔️На фоне снижения приточности в большинстве водохранилищ и, как следствие, падения производственных результатов с января по сентябрь, общая выручка компании в отчётном периоде не досчиталась 0,4% от своего прошлогоднего значения и составила в итоге 287,6 млрд рублей. Результат мог быть гораздо хуже, если бы не благоприятная ценовая конъюнктура на рынке на сутки вперёд (РСВ), где средняя цена реализации э/энергии в первой ценовой зоне выросла на 6,7%, правда во второй ценовой зоне снизилась почти на 4%.

✔️ Заметно прибавили операционные расходы компании (+5,2% до 236,6 млрд рублей), что было вызвано целым комплексом разных факторов. Среди наиболее определяющих из них здесь можно отметить и рост главной статьи расходов на фонд оплаты труда (+4,0% до 57,4 млрд рублей), и резкое повышение топливных затрат по целому ряду причин (+11,1% до 44,9 млрд), и ещё более внушительное увеличение расходов на покупную э/энергию и мощность (+16,5% до 34,0 млрд). В итоге, падение операционной прибыли компании на четверть до 45,7 млрд рублей выглядит вполне логичным следствием.

✔️ Разумеется, не обошло стороной пике и в основных финансовых показателях: чистая прибыль Русгидро по МСФО за 9 месяцев 2019 года рухнула на 23,5% до 35,2 млрд рублей, а показатель EBITDA снизился на 13,1% до 70,4 млрд

✔️ Что касается капитальных затрат, в ходе телефонной конференции компания сообщила, что «существенных изменений в прогнозе нет, т.к. завершается строительство большинства крупных объектов», а «ранее скорректированный капекс за 2019 год до уровня 100+ млрд рублей сейчас всё ещё актуален». Правда, здесь нужно сделать важное замечание, что ввод в эксплуатацию сразу нескольких строящихся объектов в Русгидро перенесли на 2020 год, а появляющиеся разговоры о возможном строительстве ГАЭС на круглую сумму в $17,5 млрд порождают вполне обоснованные опасения у акционеров компании, которые за эти годы уже устали мечтать о снижении капексов. Остаётся надеяться, что если этот масштабный проект будет одобрен и дело дойдёт до реального строительства, то компании удастся построить станции за счёт госсубсидий или надбавки для потребителей, как сейчас и планируется. Но это не точно.

✔️ Зато точно можно будет рассчитывать на дивиденд в размере 3,62 руб. по итогам 2019 года, ведь по новой дивидендной политике помимо расчётных 50% от ЧП по МСФО предусмотрены гарантированные выплаты в размере не менее среднего уровня за последние три года. По текущим котировкам это сулит с одной стороны достаточно рядовую доходность по акциям Русгидро в размере 7%, а с другой стороны – это станет рекордом по ДД за всю историю компании. Тут уж какой взгляд вам ближе.

👉 Назло всем врагам и скептикам, я продолжаю считать Русгидро перспективной инвестиционной идеей на длинном горизонте. Рано или поздно это будет второй Газпром (в плане реализации сценария), от которого тоже ещё в начале этого мало кто ждал хороших новостей, а он с тех пор не перестаёт удивлять, и обновление исторических максимумов там выглядит лишь делом времени. Все драйверы, которые я вспоминал в начале октября на страницах данного телеграмм-канала, по-прежнему в силе, поэтому акционерам Русгидро желаю просто терпения! А чтобы ждать было не так тоскливо – берите и радуйтесь, что даже текущая дивидендная доходность обгоняет депозит практически в любом российском банке!

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

Интересная история разворачивается вокруг Мостотреста, у которого на 12 декабря было запланировано внеочередное общее собрание акционеров (ВОСА), но в Пятницу 13-го от эмитента поступила официальная информация о том, что оно не состоялось из-за отсутствия кворума. Новость появилась примерно за полтора часа до закрытия рынка, а потому котировки не стали долго раздумывать и резко снизились за это короткое время со 134 до 129+ рублей.

Складывается стойкое ощущение, что если бы Мостотрест хотел выплатить рекомендованные ранее 11,29 руб. на одну акцию, он бы это спокойно сделал в минувший четверг, просто проведя по плану ГОСА, одобрив размер выплат и не устраивая таких интриг вокруг этой истории. Не знаю, насколько я прав в своих суждениях, но адекватных причин несостоявшегося ВОСА мне найти не удалось в официальных и неофициальных источниках, а потому я буду рад, если вы поделитесь своим мнением на этот счёт.

Другое дело – каких дивидендных сюрпризов от Мостотреста нам теперь ждать, хороших или не очень? Особенно, учитывая, что до 19 декабря, на которое назначена дивидендная отсечка (учитывая режим торгов Т+2), времени осталось совсем немного, а информация о дате проведения повторного ВОСА «будет представлена дополнительно».

У меня при ответе на этот вопрос появляется какое-то внутреннее противоречие: с одной стороны ещё свежо в памяти весеннее решение Совета директоров Мостотреста не платить дивиденды за 2018 год, чего ранее не случалось никогда и после которого многие акционеры приняли решение избавиться от акций компании, а с другой стороны вся эта набирающая обороты история даёт пусть робкую, но всё же надежду, что возможны и какие-то новогодние сюрпризы.

В деда Мороза конечно я уже давно не верю, но нельзя исключать, что перенос ВОСА связан с какими-то объективными причинами (как недавний неоднократный перенос правления Газпрома по див.политике), или ВЭБ вдруг решил, наконец, стать мажоритарным акционером Мостотреста, о чём на рынке судачат уже давно. И тогда, в случае появления нового собственника с долей в компании выше 30%, он обязан выставить соответствующую оферту по цене покупки. Есть ещё вариант, что размер дивидендов просто пересмотрят в меньшую сторону, по каким-то вновь появившимся обстоятельствам.

В-общем, уже совсем скоро всё узнаем. А доселе прошу считать все описанные выше сценарии моими субботними фантазиями.

#MSTT

Складывается стойкое ощущение, что если бы Мостотрест хотел выплатить рекомендованные ранее 11,29 руб. на одну акцию, он бы это спокойно сделал в минувший четверг, просто проведя по плану ГОСА, одобрив размер выплат и не устраивая таких интриг вокруг этой истории. Не знаю, насколько я прав в своих суждениях, но адекватных причин несостоявшегося ВОСА мне найти не удалось в официальных и неофициальных источниках, а потому я буду рад, если вы поделитесь своим мнением на этот счёт.

Другое дело – каких дивидендных сюрпризов от Мостотреста нам теперь ждать, хороших или не очень? Особенно, учитывая, что до 19 декабря, на которое назначена дивидендная отсечка (учитывая режим торгов Т+2), времени осталось совсем немного, а информация о дате проведения повторного ВОСА «будет представлена дополнительно».

У меня при ответе на этот вопрос появляется какое-то внутреннее противоречие: с одной стороны ещё свежо в памяти весеннее решение Совета директоров Мостотреста не платить дивиденды за 2018 год, чего ранее не случалось никогда и после которого многие акционеры приняли решение избавиться от акций компании, а с другой стороны вся эта набирающая обороты история даёт пусть робкую, но всё же надежду, что возможны и какие-то новогодние сюрпризы.

В деда Мороза конечно я уже давно не верю, но нельзя исключать, что перенос ВОСА связан с какими-то объективными причинами (как недавний неоднократный перенос правления Газпрома по див.политике), или ВЭБ вдруг решил, наконец, стать мажоритарным акционером Мостотреста, о чём на рынке судачат уже давно. И тогда, в случае появления нового собственника с долей в компании выше 30%, он обязан выставить соответствующую оферту по цене покупки. Есть ещё вариант, что размер дивидендов просто пересмотрят в меньшую сторону, по каким-то вновь появившимся обстоятельствам.

В-общем, уже совсем скоро всё узнаем. А доселе прошу считать все описанные выше сценарии моими субботними фантазиями.

#MSTT

{kind=link}