Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Вопрос без ответа: почему Норникель отказывается от прибыльного медного проекта?

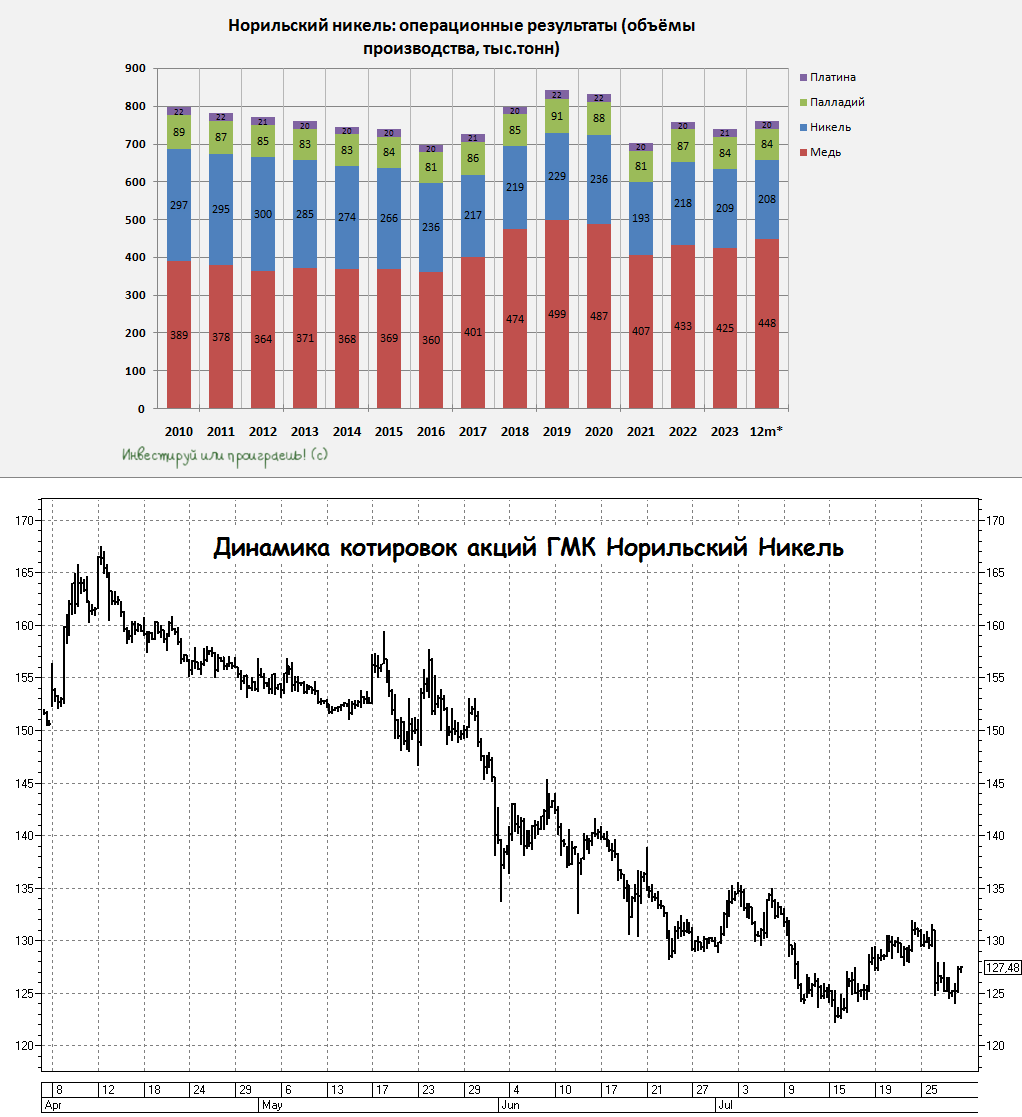

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Акционеров Норникеля ожидает дивидендная засуха?

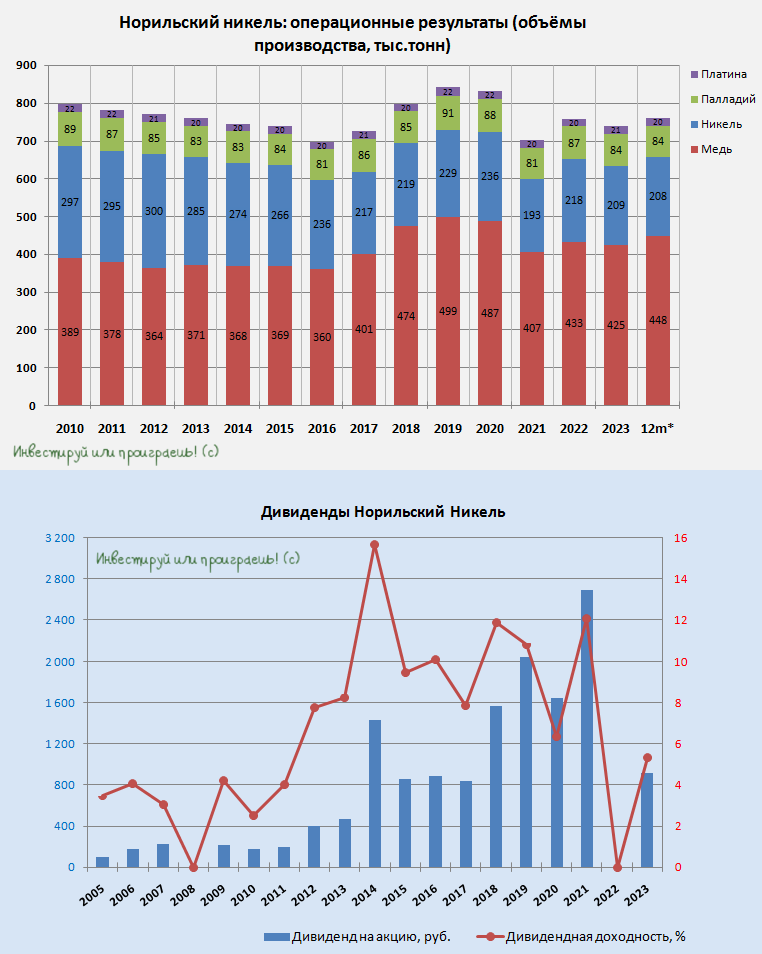

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Финансовые результаты Норникеля раскрывают мрачные перспективы

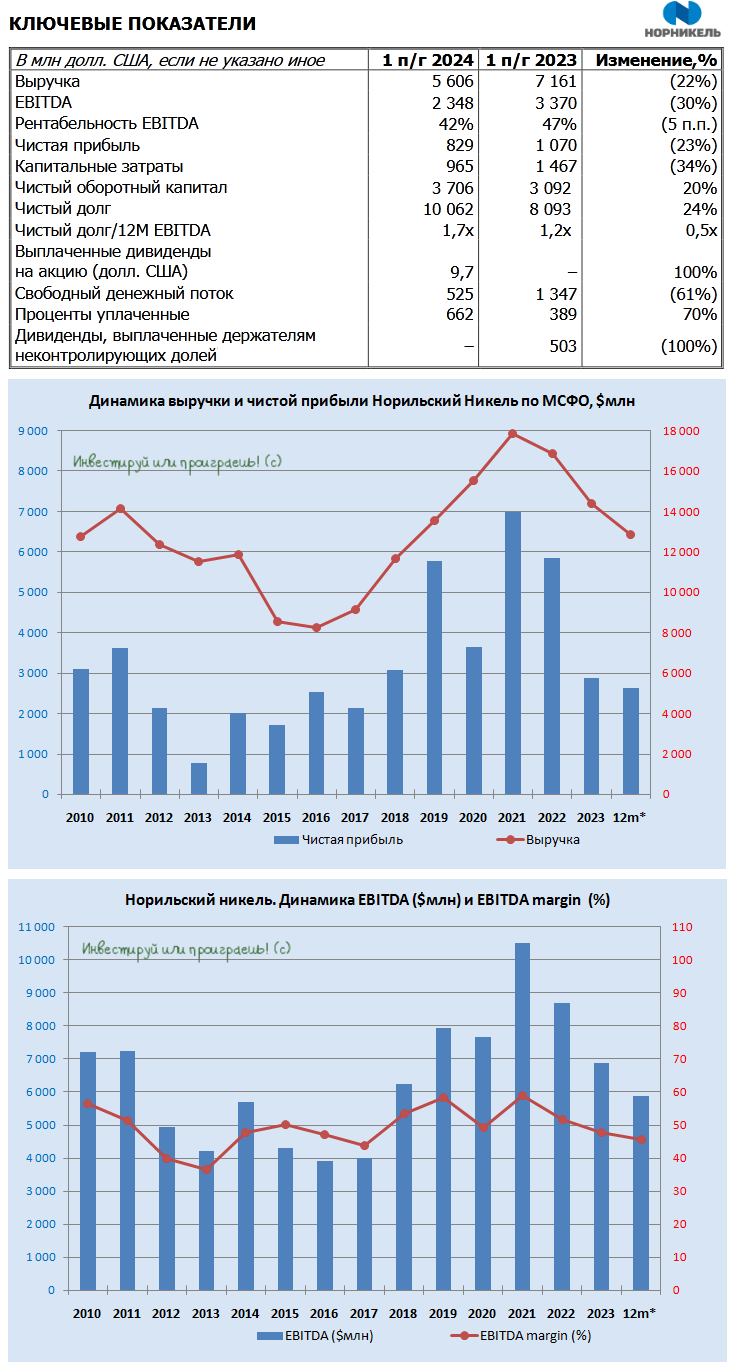

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

{kind=link}

Вопросы, на которые Норникелю стоило бы ответить

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.

📓 В понедельник, кстати, Норникель представил операционный отчет за 9m2024, в котором компания пересмотрела прогноз производства всех металлов в сторону увеличения на 5-10%. И на этом фоне у меня возникает логичный вопрос: если у эмитента есть такие позитивные новости, почему же он не хочет обсудить их лично со своими инвесторами?

🤔 Рискну предположить, что на этом позитивная информация исчерпывается, и компания предпочитает избегать лишних вопросов. А таких вопросов немало, вот лишь некоторые из них:

❓ Почему компания сначала объявила о планах переноса медного завода в Китай, но потом так и не предоставила данных о строительстве, ограничиваясь словами о продолжении переговоров?

❓ Существует ли хоть один, а может и несколько антикризисных планов, которые позволят улучшить ситуацию с FCF? А со сбытом?

👉 Очень жаль, что в некогда дивидендной фишке, которую все еще любят частные инвесторы, ухудшается уровень корпоративного управления, и так хочется, чтобы ситуация, наконец, хотя бы двинулась в сторону того, как было прежде. Ну а пока многие инвесторы, надеявшиеся встретить представителей ГМК на конфе Смартлаба, по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, и пусть эти сердечки согреют теплом сердца миноритариев ГМК!

© Инвестируй или проиграешь

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.

📓 В понедельник, кстати, Норникель представил операционный отчет за 9m2024, в котором компания пересмотрела прогноз производства всех металлов в сторону увеличения на 5-10%. И на этом фоне у меня возникает логичный вопрос: если у эмитента есть такие позитивные новости, почему же он не хочет обсудить их лично со своими инвесторами?

🤔 Рискну предположить, что на этом позитивная информация исчерпывается, и компания предпочитает избегать лишних вопросов. А таких вопросов немало, вот лишь некоторые из них:

❓ Почему компания сначала объявила о планах переноса медного завода в Китай, но потом так и не предоставила данных о строительстве, ограничиваясь словами о продолжении переговоров?

❓ Существует ли хоть один, а может и несколько антикризисных планов, которые позволят улучшить ситуацию с FCF? А со сбытом?

👉 Очень жаль, что в некогда дивидендной фишке, которую все еще любят частные инвесторы, ухудшается уровень корпоративного управления, и так хочется, чтобы ситуация, наконец, хотя бы двинулась в сторону того, как было прежде. Ну а пока многие инвесторы, надеявшиеся встретить представителей ГМК на конфе Смартлаба, по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, и пусть эти сердечки согреют теплом сердца миноритариев ГМК!

© Инвестируй или проиграешь

{kind=link}