Русагро ждёт замедление темпов роста выручки?

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Группа Русагро представила операционные результаты за 2 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Выручка компании с апреля по июнь увеличилась на +20% (г/г) до 72,3 млрд руб. Здесь лишь отметим, что на результаты компании всё ещё оказывает положительный эффект консолидация активов НМЖК, поэтому к такой убедительной динамики нужно относиться весьма осторожно и сдержанно - скоро этот эффект окончательно исчезнет.

✔️ В ключевом масложировом сегменте выручка увеличилась на +68% (г/г) до 47 млрд руб. Помимо консолидации активов НМЖК, положительный вклад внесло органическое увеличение объёмов производства, обусловленное завершением модернизации завода в Балаково.

✔️ В мясном сегменте выручка прибавила всего на +1% (г/г) до 12 млрд руб., что обусловлено слабыми результатами Приморского кластера, из-за отложенного эффекта африканской чумы свиней (АЧС). Вспышка АЧС в прошлом году помешала компании получить разрешение китайских властей на экспорт свинины в Поднебесную.

✔️ В сахарном сегменте выручка рухнула на -39% (г/г) до 8,9 млрд руб. Несмотря на то, что цены на сахар растут немного быстрее инфляции, компания сократила объёмы продаж своей продукции вдвое. Это связано с тем, что Русагро решил зарезервировать значительные объёмы для будущих поставок по долгосрочным контрактам.

✔️ В с/х сегменте выручка сократилась на -24% (г/г) до 4,3 млрд руб. Но тут исключительно эффект высокой базы, который возник в прошлом году из-за переноса графика уборки урожая. В результате у компании накопилось большое количество урожая на начало 2 кв. 2023 года.

⚖️ Итак, как мы видим из проведённого выше анализа, во всех сегментах, кроме масложирового, у Русагро сократились объёмы реализации, и результаты по продажам могли быть ещё более плачевными, если бы не относительно высокая инфляция в нашей стране, которая оказывает позитивное влияние на рост цен на продовольствие.

Но не забывает, что фондовый рынок всегда живёт будущим, а не прошлым, а потому помимо результатов за прошедший квартал нам также следует оценивать перспективы и ближайших отчётных периодов. И по данным компании Ruseed, уборка пшеницы, ячменя, рапса, картофеля и овощей сейчас проходит в 27 российских регионах, а средняя урожайность на текущий момент времени снижается на -1% (г/г) до 37,2 ц/га, из-за весенних заморозков и засушливых периодов на юге страны.

При этом умеренно снижаются и экспортные цены на пшеницу, на фоне улучшения прогнозов урожая в США и активного поступления нового урожая, что также не добавляет оптимизма на этот год.

👉 Во второй половине года положительный эффект от консолидации активов НМЖК будет сведён к нулю, что может привести к замедлению темпов роста выручки Русагро (#AGRO). Спешить с покупкой бумаг на текущих уровнях не стоит, т.к. возрастают риски снижения их стоимости. Не забываем и про грядущую редомициляцию, которая также может спровоцировать волну распродаж - об этом мы с вами рассуждали в прошлую пятницу, когда анализировали онлайн-конференцию с участием топ-менеджмента компании.

Принудительная редомициляция в лучшем случае завершится в январе 2025 года, и желающих влезть в эту историю, с перспективой приостановки торгов чуть ли на полгода, вряд ли будет очень много. Чем мы и воспользуемся, если котировки действительно окажутся под серьёзным давлением на этом фоне.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Черкизово - долг оказывает давление на прибыль

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

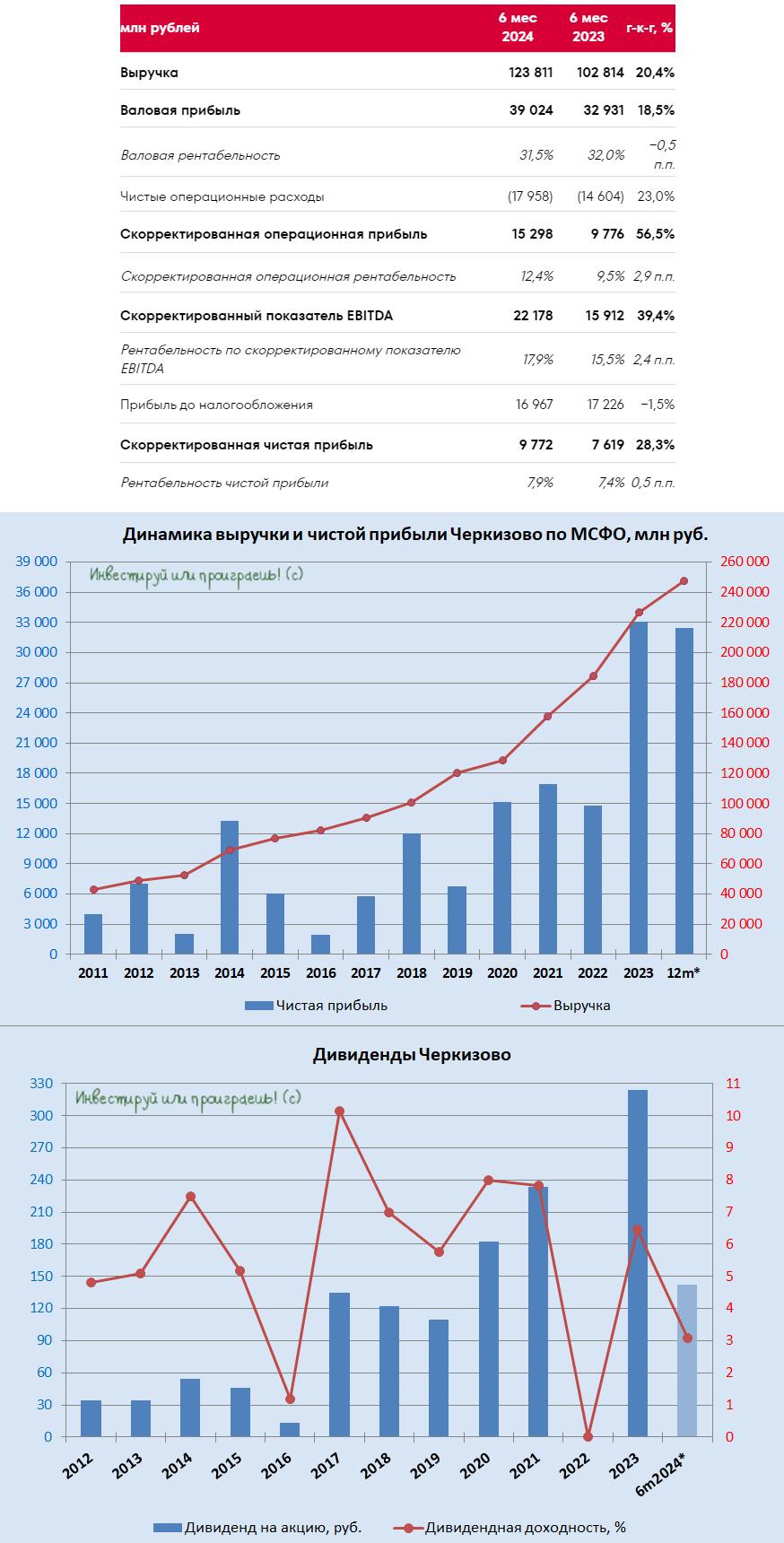

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.

📉 А вот чистая прибыль Группы Черкизово по итогам 6m2024 не досчиталась -3,4% (гг) и составила 16,1 млрд руб. Расходы по обслуживанию долга выросли более чем в полтора раза, оказывая негативное влияние на прибыль. В этом смысле Черкизово уже не первый эмитент, который отчитался за полугодие и сообщил о снижении чистой прибыли из-за роста процентных расходов. Явно прослеживается тенденция, что компании с долговой нагрузкой >1,5х по соотношению NetDebt/EBITDA сейчас испытывают серьёзное давление от высокой ключевой ставки Центробанка.

💼 У Черкизово долговая нагрузка по соотношению NetDebt/EBITDA составляет 2х, и крайне маловероятно, что этот показатель в ближайшее время снизится, учитывая необходимость рефинансировать займы по более высоким ставкам, а также активную инвестиционную программу, направленную на модернизацию уральских и сибирских активов.

💰 Что касается дивидендов, то Совет директоров Черкизово рекомендовал промежуточные дивиденды за первую половину 2024 года в размере 142,11 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,1%. Дивидендная отсечка намечена на 26 сентября 2024 года (с учётом режима торгов Т+1). Компания платит дивиденды строго по уставу и направляет на выплату акционерам чуть более 60% скорректированной чистой прибыли, и после всех корректировок этот показатель по сравнению с прошлым годом вырос на +28,3% (г/г) до 9,8 млрд руб., на радость акционерам.

👉 Во второй половине текущего года можно ожидать замедления темпа роста выручки и EBITDA, поскольку компания, помимо высокого "ключа", который неминуемо приведёт к увеличению процентных расходов, столкнётся ещё и с эффектом высокой базы.

Тут уместно вспомнить, что менеджмент Черкизово в начале года намекал, что активно размышляет об увеличении free-float, с целью повышения уровня листинга и ликвидности бумаг. Однако, учитывая текущую рыночную ситуацию, я очень сильно сомневаюсь, что компания в текущие времена примет волевое решение о проведении SPO (вторичное размещение акций). Понятное дело, что SPO в один прекрасный момент станет мощным катализатором для роста капитализации компании, однако судя по всему этот вариант откладывается до следующего года.

Подводя итог всему вышесказанному, резюмируем, что бумаги Черкизово (#GCHE) если и интересны для покупок, то уж точно не на текущих уровнях, а где-нибудь при ценнике 4000+ руб. Вертикальная интеграция бизнеса и M&A сделки будут способствовать росту капитализации в долгосрочной перспективе, однако всегда помните, что там, где кончается терпение, начинается выносливость!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.

📉 А вот чистая прибыль Группы Черкизово по итогам 6m2024 не досчиталась -3,4% (гг) и составила 16,1 млрд руб. Расходы по обслуживанию долга выросли более чем в полтора раза, оказывая негативное влияние на прибыль. В этом смысле Черкизово уже не первый эмитент, который отчитался за полугодие и сообщил о снижении чистой прибыли из-за роста процентных расходов. Явно прослеживается тенденция, что компании с долговой нагрузкой >1,5х по соотношению NetDebt/EBITDA сейчас испытывают серьёзное давление от высокой ключевой ставки Центробанка.

💼 У Черкизово долговая нагрузка по соотношению NetDebt/EBITDA составляет 2х, и крайне маловероятно, что этот показатель в ближайшее время снизится, учитывая необходимость рефинансировать займы по более высоким ставкам, а также активную инвестиционную программу, направленную на модернизацию уральских и сибирских активов.

💰 Что касается дивидендов, то Совет директоров Черкизово рекомендовал промежуточные дивиденды за первую половину 2024 года в размере 142,11 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,1%. Дивидендная отсечка намечена на 26 сентября 2024 года (с учётом режима торгов Т+1). Компания платит дивиденды строго по уставу и направляет на выплату акционерам чуть более 60% скорректированной чистой прибыли, и после всех корректировок этот показатель по сравнению с прошлым годом вырос на +28,3% (г/г) до 9,8 млрд руб., на радость акционерам.

👉 Во второй половине текущего года можно ожидать замедления темпа роста выручки и EBITDA, поскольку компания, помимо высокого "ключа", который неминуемо приведёт к увеличению процентных расходов, столкнётся ещё и с эффектом высокой базы.

Тут уместно вспомнить, что менеджмент Черкизово в начале года намекал, что активно размышляет об увеличении free-float, с целью повышения уровня листинга и ликвидности бумаг. Однако, учитывая текущую рыночную ситуацию, я очень сильно сомневаюсь, что компания в текущие времена примет волевое решение о проведении SPO (вторичное размещение акций). Понятное дело, что SPO в один прекрасный момент станет мощным катализатором для роста капитализации компании, однако судя по всему этот вариант откладывается до следующего года.

Подводя итог всему вышесказанному, резюмируем, что бумаги Черкизово (#GCHE) если и интересны для покупок, то уж точно не на текущих уровнях, а где-нибудь при ценнике 4000+ руб. Вертикальная интеграция бизнеса и M&A сделки будут способствовать росту капитализации в долгосрочной перспективе, однако всегда помните, что там, где кончается терпение, начинается выносливость!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}