👑 Высокие цены на золото не испугали покупателей

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Всемирный золотой совет представил накануне статистику по мировому рынку золота за 1 кв. 2024 года, а потому предлагаю заглянуть в неё и проанализировать её вместе с вами.

✔️ Средняя цена на драгметалл с января по март составила рекордные $2070 за унцию. Что любопытно, рекордные цены на драгоценный металл совершенно не испугали покупателей, и совокупный спрос в отчётном периоде даже увеличился на +3% (г/г) до 1238 тонн. Вот что значит напряжённая геополитическая обстановка в мире!

✔️ Основной всплеск спроса наблюдался на внебиржевом рынке, где доминировали китайцы. В связи с тем, что китайские инвесторы не имеют возможности приобрести достаточное количество физического золота для немедленной поставки, объёмы торгов на Шанхайской фьючерсной бирже увеличились более чем на +200% за последние два месяца.

В связи с нехваткой физического золота, китайское правительство даже запустило в СМИ кампанию, направленную на стимулирование населения к приобретению серебра вместо золота. Важно отметить, что Шанхай стал вторым по величине центром торговли золотом в мире, уступая лишь Лондонской ассоциации рынка драгоценных металлов (LBMA).

✔️ Мировые Центробанки по-прежнему больше покупают, чем продают #золото, и их запасы по итогам 1Q2024 выросли на 74 тонны. Стоит отметить, что помимо традиционных покупателей в лице Центробанков Китая и Индии, на сей раз к ним присоединился и Банк Турции, который в марте стал лидером по объёму закупок, приобретя 14 тонн драгоценного металла.

Доминирование доллара США вызывает проблемы не только у стран, настроенных против Запада, таких как Китай и Россия, но также и у других развивающихся экономик в Азии, Африке и Южной Америке. В связи с этим многие государства стремятся уменьшить свою зависимость от американской валюты, предпочитая золото, нежели американские баксы, всё больше теряющие доверие.

✔️ Что касается производство драгметалла, то по итогам 1Q2024 оно выросло на +4% (г/г) до 893 тонны – золотодобытчики рады высоким ценам и наращивают свои производственные мощности. У большинства крупнейших в мире компаний себестоимость производства составляет около $1100 за унцию, и текущие котировки жёлтого металла позволяют работать с высокой маржинальностью.

❓Какую динамику золота мы можем увидеть в среднесрочной перспективе?

Мировые Центробанки уже начинают постепенно сокращать закупки драгметалла, поскольку текущие ценники для них становятся не комфортными, и это негативный фактор. Зато накалённая ситуация в мире очень даже позитивна для рынка золота - чего стоят только недавние слова премьер-министра Израиля о том, что его страна не может согласиться на окончание военной операции против ХАМАС, начав в воскресенье бомбардировку города Рафах в Секторе Газа.

Монетарная политика ФРС США также благоприятна для жёлтого металла: уже летом американский регулятор планирует начать сокращение программы QT, и на одних только слухах и ожиданиях мы видим снижение доходности долгосрочных гособлигаций. А что будет, когда ставка действительно начнёт снижаться?

👉 Продолжаю из золотодобытчиков держать в своём портфеле акции компании ЮГК (#UGLD), взгляд на которую в трёх частях я выкладывал в "Инвестируй или проиграешь PREMIUM" буквально пару недель тому назад, а также акции компании Полюс (#PLZL), от которых я в принципе готов даже избавиться, но чуть подороже. А вот акции Селигдар (#SELG) я бы даже прикупил где-нибудь в диапазоне 55-60 руб., т.к. к растущим компаниям я всегда был не равнодушен, и кратный рост производства золота в перспективе ближайшей пятилетки даёт большие надежды и на серьёзную переоценку котировок в будущем.

В целом, в совокупности всех вышеперечисленных факторов, 2024 год для отрасли должен оказаться весьма успешным, поэтому не забывайте выделять в своём инвестиционном портфеле какую-то часть для золотых активов (будь то физическое золото, фонды или акции).

❤️ Не поленитесь поставить лайк под этим постом, мы стараемся для вас! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 1)

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

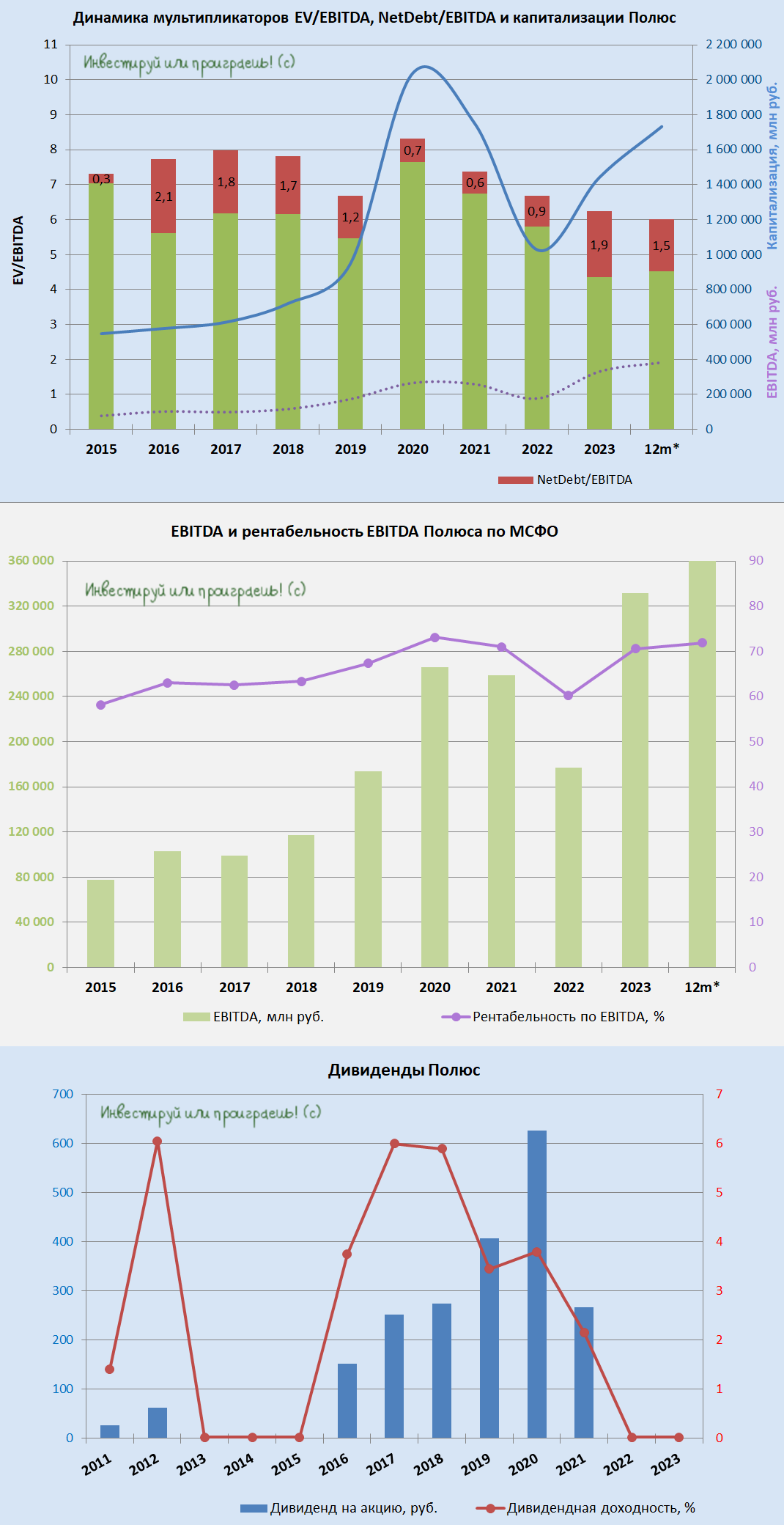

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

🧮 На фоне роста котировок золота, которые в августе 2024 года впервые в истории взлетели выше $2500 за тройскую унцию, всё более интересными становятся золотодобытчики, чьи денежные потоки всегда заметно коррелируют с ценами на золото и слабостью курса рубля. Из отечественных золотодобытчиков за 1 полугодие 2024 года отчитался Полюс (#PLZL), и именно с него я и предлагаю начать наш обзор этой отрасли.

Полюс, как известно, входит в тройку мировых лидеров по запасам золота, имеет самую низкую себестоимость производства и завершил первое полугодие текущего года с отличными результатами, сегодняшний анализ которых точно доставит удовольствие акционерам компании.

📓 Начнём традиционно с операционных показателей Полюса за 6m2024, которые демонстрируют завидную стабильность. Объём реализованного золота оказался практически идентичен прошлогодним значениям (1263 тыс унций, против 1261 тыс унций годом ранее), а производство золота даже выросло на скромные +3% (г/г) до 1473 тыс. унций, благодаря увеличению добычи на Благодатном, Олимпиаде и Куранахе.

Добыча руды при этом прибавила на существенные +38% (г/г) до 50,2 млн т, что отражает накопление запасов золота на аффинажных заводах, и очень хочется надеяться, что во втором полугодии Полюс сможет реализовать все эти накопившиеся запасы. Если рассмотреть ltm-значения, то можно увидеть аналогичную картину: незначительный рост производства и стагнацию в объёмах продаж (см. картинку ниже).

📈 Несмотря на отсутствие прироста по объёму реализованного золота в натуральном выражении, выручка Полюса за отчётный период в долларах выросла на +16% (г/г), благодаря росту средней цены реализации аффинированного золота. Так, в первом полугодии 2024 года средняя цена на золото составляла $2,2 тыс. за унцию, что на +14% (г/г) выше, чем годом ранее. В рублях прирост выручки составил и вовсе внушительные +34,8% (г/г), благодаря чудодейственному эффекту девальвации рубля.

Во избежание путаницы в дальнейшем, все цифры ниже будут представлены уже в рублях. Был большой соблазн показать, как девальвация рубля меняет картину, и я не смог себе в этом отказать. К тому же, продолжающийся рост котировок золота, который может только усилиться на ожидаемом снижении ставки ФРС, позволит Полюсу увеличить выручку и во втором полугодии текущего года. Вообще, текущий год определённо благоволит всем российским золотодобытчикам - это факт.

📈 Операционная прибыль Полюса выросла на +40% (г/г) до 178 млрд руб. Приятный сюрприз: прибыль растёт быстрее, чем выручка компании. В самом начале мы не зря отметили низкую себестоимость производства у Полюса - это прекрасное конкурентное преимущество. Себестоимость в первом полугодии 2024 года незначительно выросла, из-за руды с более низким качеством, которую компания добывала в отчётном периоде, но показатель по-прежнему остаётся ниже прогнозов самого Полюса на текущий год. Также операционная прибыль показала значительный рост от переоценки производных финансовых инструментов, против убытка по данным статьям годом ранее. Наконец-то хеджирование перестало приносить Полюсу убытки!

📈 Чистая прибыль за 6m2024 кратно взлетела на +230% (г/г) и составила 143,2 млрд руб., и это не может не радовать!

📈 Рентабельность по EBITDA при этом увеличилась с 71% до рекордных 74%, ну а в красивом росте самого показателя EBITDA сомневаться и не приходится: скорректированная EBITDA увеличилась в отчётном периоде на +39% (г/г) до 183,4 млрд руб.

💼 В свете высокой ключевой ставки особенно радует снижение долговой нагрузки: за первые 6 месяцев 2024 года чистый долг снизился на 16,7%, благодаря сокращению общей задолженности компании на -5,1% и увеличению кэша на счетах сразу на +44,9%, благодаря чему соотношение NetDebt/EBITDA/EBITDA сократилось с 1,9х до 1,45х. Показатель EV/EBITDA при этом практически не изменился (хоть и немного снизился) и по-прежнему находится на комфортном исторически низком уровне (см.картинку ниже).

{kind=link}

Полюс: сильные полугодовые результаты, но неочевидные драйверы для роста акций (часть 2)

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

📈 Свободный денежный поток (FCF) у Полюса продемонстрировал потрясающий рост по итогам полугодия - сразу на +61,3% (г/г) до 62,3 млрд руб.

💰 И, казалось бы, с таким FCF пора бы и вернуться к див. выплатам, по которым уже успели соскучиться акционеры Полюса (#PLZL). Однако теперь вспоминаем, что во-первых, в отличие от того же ЮГК, Полюс ещё не завершил свои масштабные капексы по освоению Сухого Лога, а во-вторых в приоритете у компании, на фоне высокого "ключа", будет дальнейшее погашение долга, нежели дивы. Конечно, теоретически Полюс может согласно действующей див. политике выплатить дивиденды своим акционерам, но как будет по факту - покажет время.

👉 На фоне ожидаемых в течение нескольких ближайших лет высоких капексов, торопиться с покупкой акций Полюса я бы прямо сейчас в моменте точно не стал, т.к. на горизонте ближайших нескольких лет качественный скачок вверх по добыче золота у компании не ожидается, вплоть до благополучной реализации инвестиционного проекта Сухой Лог. А вот если вы купили раньше эти бумаги, то есть смысл оставить их в своём портфеле, с перспективой раскрытия этого кейса в будущем.

❤️ Не забывайте оставлять лайки под этим постом, поздравляю вас с началом осени, ну и конечно же силы российскому фондовому рынку! *7*

© Инвестируй или проиграешь

{kind=link}

Полюс: возвращение дивидендов!

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

💰 Совет директоров Полюса (#PLZL) по итогам сегодняшнего заседания рекомендовал в качестве промежуточных дивидендов за 9m2024 направить акционерам 1301,75 руб. на одну акцию, что оказалось выше наших ожиданий и сулит теперь промежуточную ДД=8,8%.

🗓 Дивидендная отсечка состоится 12 декабря 2024 года (с учётом режима торгов Т+1).

Решение Совета директоров:

1. Из средств чистой прибыли ПАО «Полюс», полученной по итогам 9 месяцев 2024 года, а также части нераспределенной прибыли прошлых лет, выплатить дивиденды по обыкновенным акциям ПАО «Полюс» по результатам 9 месяцев 2024 года в денежной форме в размере 1 301 рубль 75 копеек на одну обыкновенную акцию ПАО «Полюс».

📈 А тем временем мировые цены на золото сегодня в очередной раз обновили свой исторический максимум - как в долларовом, так и в рублёвом выражении. Что автоматически настраивает нас на мощные результаты за второе полугодие текущего года и косвенно намекает и на получение финальных выплат от компании.

👉 Как же приятно, когда реальность оказывается лучше ожиданий! Обожаю это чувство.

❤️ Ставьте лайки, новость прекрасная ведь!!

© Инвестируй или проиграешь

{kind=link}