Займер: рекордная прибыль в 2023 году и амбициозные планы на 2024 год

🧮 На прошлой неделе мы с вами обсуждали перспективы лидера рынка микрофинансирования Займера, который, по сообщениям в СМИ, может провести IPO на Мосбирже уже в этом году. Сегодня компания представила финансовые результаты по МСФО за 2023 год, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объём выдач займов по итогам отчётного периода вырос на +2,2% до 53,1 млрд руб. В течение большей части года компания придерживалась консервативного подхода, работая преимущественно с надёжными заемщиками. Такой подход к рискам в период экономической неопределенности только приветствуется. Однако в 4Q2023 менеджмент оценил открывающиеся при росте экономики возможности и принял решение о повышении уровня одобрения заявок, что позволило компании вернуться на более крутую траекторию роста бизнеса.

Здесь уместно вспомнить о том, что рынок МФО в России в последние годы динамично развивается и, по прогнозам консалтинговой компании Б1 (экс Ernst&Young), к 2027 году объём выдач может удвоиться и превысить 1,5 трлн руб. Это свидетельствует о растущем спросе на услуги МФО и увеличении доверия к ним со стороны населения.

💼 Консервативный подход Займера в отношении кредитных рисков позволил сократить резервы сразу на -55,8% до 3,9 млрд руб.

📈 В совокупности действия двух факторов (рост выдачи займов и сокращение резервов) компания смогла увеличить чистую процентную маржу на +17,1% до 14,5 млрд руб., а также порадовать рекордной чистой прибылью в размере 6,1 млрд руб., при впечатляющей рентабельности капитала (ROE) на уровне 52% (!). Отрадно отметить, что итоговое значение главного финансового показателя превысило в итоге наши ожидания.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

✔️ После начала СВО руководство компании приняло решение максимально тщательно взвешивать возможные риски и сосредоточилось на выдаче займов уже проверенным клиентам. Однако, начиная со второй половины 2023 года, появилась возможность начать переход к более оптимальной политике выдачи займов, немного подняв уровень одобрения заявок на займы. Прогноз по объёму выдач на 2024 год предполагает рост показателя на +15%.

✔️ У компании исторически наблюдается высокий уровень достаточности капитала. Норматив НМФК1 превышает требуемый минимум Центробанка более чем в 6 раз, что позволяет компании не только увеличить объём выдачи займов в будущем, но и выплачивать дивиденды в размере не менее 50% от прибыли без рисков для финансовой устойчивости бизнеса.

✔️ Менеджмент нацелен на сохранение лидирующей позиции в сегменте “займов до зарплаты”, а также расширение продуктовой линейки. Недавно была выпущена виртуальная карта, которая позволяет клиентам совершать покупки в магазинах.

✔️ Проведение IPO является важной стратегической целью. По словам Романа Макарова, ген.директора Займера, компания уже давно рассматривает возможности сделать этот шаг, что в общем-то неудивительно для лидера отрасли.

👉 Подводя итог всему вышесказанному, можно отметить, что Займер имеет отличное качество портфеля займов и демонстрирует высокую рентабельность капитала, превышающую 50%. Если планы на IPO будут реализованы, это может стать привлекательной инвестиционной возможностью. Так что продолжаем следить за этой историей и ждём ориентиры цен на грядущем IPO.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

🧮 На прошлой неделе мы с вами обсуждали перспективы лидера рынка микрофинансирования Займера, который, по сообщениям в СМИ, может провести IPO на Мосбирже уже в этом году. Сегодня компания представила финансовые результаты по МСФО за 2023 год, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Объём выдач займов по итогам отчётного периода вырос на +2,2% до 53,1 млрд руб. В течение большей части года компания придерживалась консервативного подхода, работая преимущественно с надёжными заемщиками. Такой подход к рискам в период экономической неопределенности только приветствуется. Однако в 4Q2023 менеджмент оценил открывающиеся при росте экономики возможности и принял решение о повышении уровня одобрения заявок, что позволило компании вернуться на более крутую траекторию роста бизнеса.

Здесь уместно вспомнить о том, что рынок МФО в России в последние годы динамично развивается и, по прогнозам консалтинговой компании Б1 (экс Ernst&Young), к 2027 году объём выдач может удвоиться и превысить 1,5 трлн руб. Это свидетельствует о растущем спросе на услуги МФО и увеличении доверия к ним со стороны населения.

💼 Консервативный подход Займера в отношении кредитных рисков позволил сократить резервы сразу на -55,8% до 3,9 млрд руб.

📈 В совокупности действия двух факторов (рост выдачи займов и сокращение резервов) компания смогла увеличить чистую процентную маржу на +17,1% до 14,5 млрд руб., а также порадовать рекордной чистой прибылью в размере 6,1 млрд руб., при впечатляющей рентабельности капитала (ROE) на уровне 52% (!). Отрадно отметить, что итоговое значение главного финансового показателя превысило в итоге наши ожидания.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

✔️ После начала СВО руководство компании приняло решение максимально тщательно взвешивать возможные риски и сосредоточилось на выдаче займов уже проверенным клиентам. Однако, начиная со второй половины 2023 года, появилась возможность начать переход к более оптимальной политике выдачи займов, немного подняв уровень одобрения заявок на займы. Прогноз по объёму выдач на 2024 год предполагает рост показателя на +15%.

✔️ У компании исторически наблюдается высокий уровень достаточности капитала. Норматив НМФК1 превышает требуемый минимум Центробанка более чем в 6 раз, что позволяет компании не только увеличить объём выдачи займов в будущем, но и выплачивать дивиденды в размере не менее 50% от прибыли без рисков для финансовой устойчивости бизнеса.

✔️ Менеджмент нацелен на сохранение лидирующей позиции в сегменте “займов до зарплаты”, а также расширение продуктовой линейки. Недавно была выпущена виртуальная карта, которая позволяет клиентам совершать покупки в магазинах.

✔️ Проведение IPO является важной стратегической целью. По словам Романа Макарова, ген.директора Займера, компания уже давно рассматривает возможности сделать этот шаг, что в общем-то неудивительно для лидера отрасли.

👉 Подводя итог всему вышесказанному, можно отметить, что Займер имеет отличное качество портфеля займов и демонстрирует высокую рентабельность капитала, превышающую 50%. Если планы на IPO будут реализованы, это может стать привлекательной инвестиционной возможностью. Так что продолжаем следить за этой историей и ждём ориентиры цен на грядущем IPO.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}

🚗 Европлан объявил ценовой диапазон IPO на Московской бирже

Крупнейшая частная лизинговая компания в России накануне установила индикативный ценовой диапазон IPO на уровне 835-875 руб. за одну акцию, что соответствует рыночной капитализации компании в 100-105 млрд руб.

🗓 Сбор заявок проходит с 22 по 28 марта, а торги акциями ПАО «Лизинговая компания «Европлан» (#LEAS) на Мосбирже начнутся 29 марта 2024 года, биржа уже включила бумаги в первый котировальный список.

Данное размещение пройдет в формате cash out, когда единственный акционер в лице холдинга SFI продаст до 15 млн акций. Lock up период для действующего акционера и аффилированных с ним лиц составит 180 дней после IPO.

💼 Институциональные инвесторы проявляют значительный интерес к этому размещению, и Европлан еще до открытия книги спрос от институционалов был больше чем на половину книги. Присутствие институционалов является положительным фактором, поскольку это способствует снижению волатильности акций.

📊 Европлан - интересная история роста на финансовом рынке. Среднегодовой темп роста лизингового портфеля с 2020 по 2023 гг. составил +37%, при одновременном поддержании кредитного риска на минимальных значениях. Подобная бизнес-модель позволяет компании генерировать стабильную рентабельность капитала около 40%, что является высоким показателем для отечественного финансового сектора.

Ранее в СМИ звучали справедливые оценки компании на уровне 120-150 млрд руб., что было оправдано с учетом высоких темпов роста бизнеса. Но в итоге Европлан предложил существенный дисконт к вышеуказанным оценкам, поскольку заинтересован в том, чтобы дать апсайд инвесторам после размещения акций.

В прошлом году некоторые компании использовали аналогичный подход во время IPO, что привело к значительному увеличению их рыночной стоимости через время. Подобная практика не может не импонировать, поскольку всегда приятно покупать бумаги с дисконтом.

💰 Также, в рамках подготовки к IPO, компания обновила дивидендную политику и планирует выплачивать акционерам не менее 50% от чистой прибыли. Достаточность капитала по «Базелю III» при этом в 3,5 раза превышает минимальный порог, что позволяет компании комфортно развивать бизнес и радовать акционеров щедрыми дивидендами.

👉 Подводя итог всему вышесказанному, ещё раз отметим, что IPO Европлана – это интересная возможность поучаствовать в динамичном росте отечественного рынка автолизинга, через качественного эмитента с эффективной бизнес-моделью. Ну а самой компании проведение IPO позволит увеличить инвестиционную привлекательность и даст ей возможность дешевле привлекать заёмный капитал.

Пока писал этот пост, во вторник днём вышла новость о том, что книга заявок на IPO Европлана подписана ещё с прошлой недели! И если это действительно так, то теперь вся интрига лишь в аллокации - посмотрим, какая часть заявок будет удовлетворена, на фоне такого высокого спроса. Но в любом случае радует, что на этом фоне Европлан не планирует пересматривать сроки и размер привлечения, сохранив все первоначальные параметры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

Крупнейшая частная лизинговая компания в России накануне установила индикативный ценовой диапазон IPO на уровне 835-875 руб. за одну акцию, что соответствует рыночной капитализации компании в 100-105 млрд руб.

🗓 Сбор заявок проходит с 22 по 28 марта, а торги акциями ПАО «Лизинговая компания «Европлан» (#LEAS) на Мосбирже начнутся 29 марта 2024 года, биржа уже включила бумаги в первый котировальный список.

Данное размещение пройдет в формате cash out, когда единственный акционер в лице холдинга SFI продаст до 15 млн акций. Lock up период для действующего акционера и аффилированных с ним лиц составит 180 дней после IPO.

💼 Институциональные инвесторы проявляют значительный интерес к этому размещению, и Европлан еще до открытия книги спрос от институционалов был больше чем на половину книги. Присутствие институционалов является положительным фактором, поскольку это способствует снижению волатильности акций.

📊 Европлан - интересная история роста на финансовом рынке. Среднегодовой темп роста лизингового портфеля с 2020 по 2023 гг. составил +37%, при одновременном поддержании кредитного риска на минимальных значениях. Подобная бизнес-модель позволяет компании генерировать стабильную рентабельность капитала около 40%, что является высоким показателем для отечественного финансового сектора.

Ранее в СМИ звучали справедливые оценки компании на уровне 120-150 млрд руб., что было оправдано с учетом высоких темпов роста бизнеса. Но в итоге Европлан предложил существенный дисконт к вышеуказанным оценкам, поскольку заинтересован в том, чтобы дать апсайд инвесторам после размещения акций.

В прошлом году некоторые компании использовали аналогичный подход во время IPO, что привело к значительному увеличению их рыночной стоимости через время. Подобная практика не может не импонировать, поскольку всегда приятно покупать бумаги с дисконтом.

💰 Также, в рамках подготовки к IPO, компания обновила дивидендную политику и планирует выплачивать акционерам не менее 50% от чистой прибыли. Достаточность капитала по «Базелю III» при этом в 3,5 раза превышает минимальный порог, что позволяет компании комфортно развивать бизнес и радовать акционеров щедрыми дивидендами.

👉 Подводя итог всему вышесказанному, ещё раз отметим, что IPO Европлана – это интересная возможность поучаствовать в динамичном росте отечественного рынка автолизинга, через качественного эмитента с эффективной бизнес-моделью. Ну а самой компании проведение IPO позволит увеличить инвестиционную привлекательность и даст ей возможность дешевле привлекать заёмный капитал.

Пока писал этот пост, во вторник днём вышла новость о том, что книга заявок на IPO Европлана подписана ещё с прошлой недели! И если это действительно так, то теперь вся интрига лишь в аллокации - посмотрим, какая часть заявок будет удовлетворена, на фоне такого высокого спроса. Но в любом случае радует, что на этом фоне Европлан не планирует пересматривать сроки и размер привлечения, сохранив все первоначальные параметры.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Рынок СУБД демонстрирует впечатляющие темпы роста

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ещё одна российская IT-компания готовится к IPO?

👏 Друзья, пока индекс Мосбиржи безыдейно консолидируется в области своих 2-х летних максимумов и набирается силами для дальнейшего роста, на новостных лентах вновь появились заголовки об очередном возможном кандидате на IPO в перспективе ближайших месяцев.

В частности, газета «Ведомости» накануне сообщила о том, что российский аналог Zoom под названием IVA Technologies (#IVAT) планирует размещение на бирже уже во 2–3 кв. 2024 года! А значит самое время познакомиться с этой компанией, понять чем она занимается и поразмышлять об инвестиционном потенциале. Особенно, учитывая, что все предыдущие размещения IT-компаний на Мосбирже были успешными и сопровождались повышенным интересом со стороны частных инвесторов.

💻 Итак, ещё раз повторюсь, что флагманским продуктом компании является платформа организации видеоконференций IVA MСU - это уверенный лидер среди подобных отечественных решений для корпоративной связи. Что, впрочем, совершенно неудивительно, учитывая, что нынешняя ситуация даёт российским вендорам уникальную возможность занять ниши, которые освободились после ухода крупных иностранных игроков. Удивительная ситуация, о которых раньше нельзя было и мечтать нашим компаниям!

При этом отечественные разработчики фиксируют повышенный спрос на свои продукты как со стороны государственных структур, так и со стороны частных компаний, которые ранее предпочитали исключительно зарубежные сервисы. Ну а куда им деваться в новой реальности?

🇷🇺 В последние годы вопрос технологического суверенитета стал особенно актуальным для России. И команда IVA Technologies активно участвует в этом процессе, предоставляя бизнесу и госучреждениям (более 500 клиентов) безопасные каналы связи. Важно отметить, что решения компании производятся на отечественной многокомпонентной базе.

👉 Со своей стороны обращу ещё внимание на вопрос оценки, который волнует всех инвесторов, особенно когда речь об IPO. В статье Ведомостей фигурирует цифра 35+ млрд рублей, и с учётом динамики указанных в тексте финансовых метрик это вполне себе достижимый уровень.

Учитывая, что IT-сектор на российском фондовом рынке всё ещё находится в стадии развития, и на нём пока что не так много имен, как в западных странах, я бы предположил, что в случае реализации IPO высокий спроса на акции IVA Technologies крайне вероятен, как это было в предыдущих размещениях других айтишников. Так что ждём новостей и внимательно следим за этой историей!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👏 Друзья, пока индекс Мосбиржи безыдейно консолидируется в области своих 2-х летних максимумов и набирается силами для дальнейшего роста, на новостных лентах вновь появились заголовки об очередном возможном кандидате на IPO в перспективе ближайших месяцев.

В частности, газета «Ведомости» накануне сообщила о том, что российский аналог Zoom под названием IVA Technologies (#IVAT) планирует размещение на бирже уже во 2–3 кв. 2024 года! А значит самое время познакомиться с этой компанией, понять чем она занимается и поразмышлять об инвестиционном потенциале. Особенно, учитывая, что все предыдущие размещения IT-компаний на Мосбирже были успешными и сопровождались повышенным интересом со стороны частных инвесторов.

💻 Итак, ещё раз повторюсь, что флагманским продуктом компании является платформа организации видеоконференций IVA MСU - это уверенный лидер среди подобных отечественных решений для корпоративной связи. Что, впрочем, совершенно неудивительно, учитывая, что нынешняя ситуация даёт российским вендорам уникальную возможность занять ниши, которые освободились после ухода крупных иностранных игроков. Удивительная ситуация, о которых раньше нельзя было и мечтать нашим компаниям!

При этом отечественные разработчики фиксируют повышенный спрос на свои продукты как со стороны государственных структур, так и со стороны частных компаний, которые ранее предпочитали исключительно зарубежные сервисы. Ну а куда им деваться в новой реальности?

🇷🇺 В последние годы вопрос технологического суверенитета стал особенно актуальным для России. И команда IVA Technologies активно участвует в этом процессе, предоставляя бизнесу и госучреждениям (более 500 клиентов) безопасные каналы связи. Важно отметить, что решения компании производятся на отечественной многокомпонентной базе.

👉 Со своей стороны обращу ещё внимание на вопрос оценки, который волнует всех инвесторов, особенно когда речь об IPO. В статье Ведомостей фигурирует цифра 35+ млрд рублей, и с учётом динамики указанных в тексте финансовых метрик это вполне себе достижимый уровень.

Учитывая, что IT-сектор на российском фондовом рынке всё ещё находится в стадии развития, и на нём пока что не так много имен, как в западных странах, я бы предположил, что в случае реализации IPO высокий спроса на акции IVA Technologies крайне вероятен, как это было в предыдущих размещениях других айтишников. Так что ждём новостей и внимательно следим за этой историей!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Сегежа: есть ли шансы?

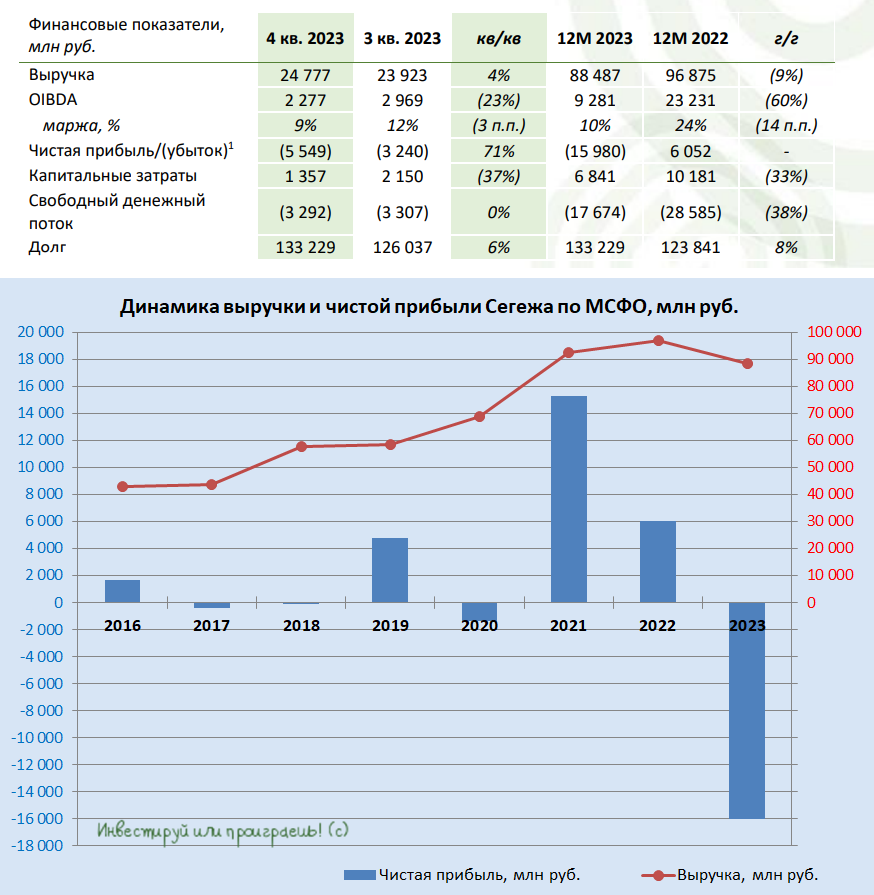

📉 Акции Segezha Group продолжают тестировать свои исторические минимумы, и опубликованные на этой неделе финансовые результаты компании за 4Q2023 лишь ещё больше расстроили акционеров:

✔️ Выручка компании с октября по декабрь увеличилась в годовом выражении на +27,8% (г/г) до 24,8 млрд руб., да и то исключительно благодаря девальвации рубля.

✔️ Цены на лесопромышленную продукцию по-прежнему находятся в нисходящем тренде, признаки разворота в сегменте пиломатериалов продолжают появляться, однако это томительное ожидание уже

✔️ Показатель OIBDA сократился на -47,7% (г/г) до 2,3 млрд руб., а по итогам всего 2023 года и вовсе не досчитался -60%, довольствовавшись значением в 9,3 млрд руб., что вызвано ростом себестоимости производства и удорожанием логистики.начинает откровенно надоедать.

✔️ Шестой квартал кряду Segezha Group (#SGZH) завершает с чистым убытком, который по итогам 4Q2023 составил -5,5 млрд руб., а по итогам всего 2023 года мы и вовсе видим минус 16,0 млрд (против чистой прибыли 6,1 млрд руб. в 2022 году).

✔️ Долговая нагрузка по показателю NetDebt/OIBDA достигла нового антирекорда - на этот раз это уже 13,2х (жесть!!). И при этом давайте не забывать, что около 93% долга выражено в рублях, и девальвация национальной валюты могла бы значительно улучшить ситуацию с долговой нагрузкой. Однако пока российские власти не применяют эту опцию, и введение гибких экспортных пошлин осенью прошлого года стабилизировало внутренний валютный рынок.

👉 Одной из главных негативных новостей для акционеров Segezha Group (#SGZH) стала озвученная на конференц-звонке высокая вероятность проведения доп. эмиссии акций, причём вполне возможно уже до конца этого года, что краткосрочно негативно для акционеров и крайне позитивно для держателей облигаций.

В целом текущая стоимость акций Segezha Group уже частично учитывает риски доп. эмиссии, поскольку акции находятся в продолжительном нисходящем тренде и продолжают тестировать свои исторические минимумы. Но покупать их никакого желания по-прежнему нет, и в этом смысле я по-прежнему призываю вас лучше обращать внимание на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года).

Глобально инвестиционный кейс Segezha Group выглядит всё также уныло, без всяких признаков на изменение сложной финансовой ситуации в лучшую сторону. Поэтому текущий негатив в акциях компании совершенно оправданный, а шансов на улучшение картины я вижу ровно два: это долгожданный рост цен на лесопромышленную продукцию и пиломатериалы, ну и конечно же девальвация рубля, на которую в компании буквально молятся...

❤️ Не забывайте ставить лайк под этим постом, и пусть ваш оптимизм всегда будет здоровым, а инвестиционный расчёт - холодным и непредвзятым!

© Инвестируй или проиграешь

📉 Акции Segezha Group продолжают тестировать свои исторические минимумы, и опубликованные на этой неделе финансовые результаты компании за 4Q2023 лишь ещё больше расстроили акционеров:

✔️ Выручка компании с октября по декабрь увеличилась в годовом выражении на +27,8% (г/г) до 24,8 млрд руб., да и то исключительно благодаря девальвации рубля.

✔️ Цены на лесопромышленную продукцию по-прежнему находятся в нисходящем тренде, признаки разворота в сегменте пиломатериалов продолжают появляться, однако это томительное ожидание уже

✔️ Показатель OIBDA сократился на -47,7% (г/г) до 2,3 млрд руб., а по итогам всего 2023 года и вовсе не досчитался -60%, довольствовавшись значением в 9,3 млрд руб., что вызвано ростом себестоимости производства и удорожанием логистики.начинает откровенно надоедать.

✔️ Шестой квартал кряду Segezha Group (#SGZH) завершает с чистым убытком, который по итогам 4Q2023 составил -5,5 млрд руб., а по итогам всего 2023 года мы и вовсе видим минус 16,0 млрд (против чистой прибыли 6,1 млрд руб. в 2022 году).

✔️ Долговая нагрузка по показателю NetDebt/OIBDA достигла нового антирекорда - на этот раз это уже 13,2х (жесть!!). И при этом давайте не забывать, что около 93% долга выражено в рублях, и девальвация национальной валюты могла бы значительно улучшить ситуацию с долговой нагрузкой. Однако пока российские власти не применяют эту опцию, и введение гибких экспортных пошлин осенью прошлого года стабилизировало внутренний валютный рынок.

👉 Одной из главных негативных новостей для акционеров Segezha Group (#SGZH) стала озвученная на конференц-звонке высокая вероятность проведения доп. эмиссии акций, причём вполне возможно уже до конца этого года, что краткосрочно негативно для акционеров и крайне позитивно для держателей облигаций.

В целом текущая стоимость акций Segezha Group уже частично учитывает риски доп. эмиссии, поскольку акции находятся в продолжительном нисходящем тренде и продолжают тестировать свои исторические минимумы. Но покупать их никакого желания по-прежнему нет, и в этом смысле я по-прежнему призываю вас лучше обращать внимание на облигации компании (сам я, как вы помните, тоже их прикупил в конце прошлого года).

Глобально инвестиционный кейс Segezha Group выглядит всё также уныло, без всяких признаков на изменение сложной финансовой ситуации в лучшую сторону. Поэтому текущий негатив в акциях компании совершенно оправданный, а шансов на улучшение картины я вижу ровно два: это долгожданный рост цен на лесопромышленную продукцию и пиломатериалы, ну и конечно же девальвация рубля, на которую в компании буквально молятся...

❤️ Не забывайте ставить лайк под этим постом, и пусть ваш оптимизм всегда будет здоровым, а инвестиционный расчёт - холодным и непредвзятым!

© Инвестируй или проиграешь

{kind=link}

Whoosh: сильный рост выручки и сокращение маржинальности

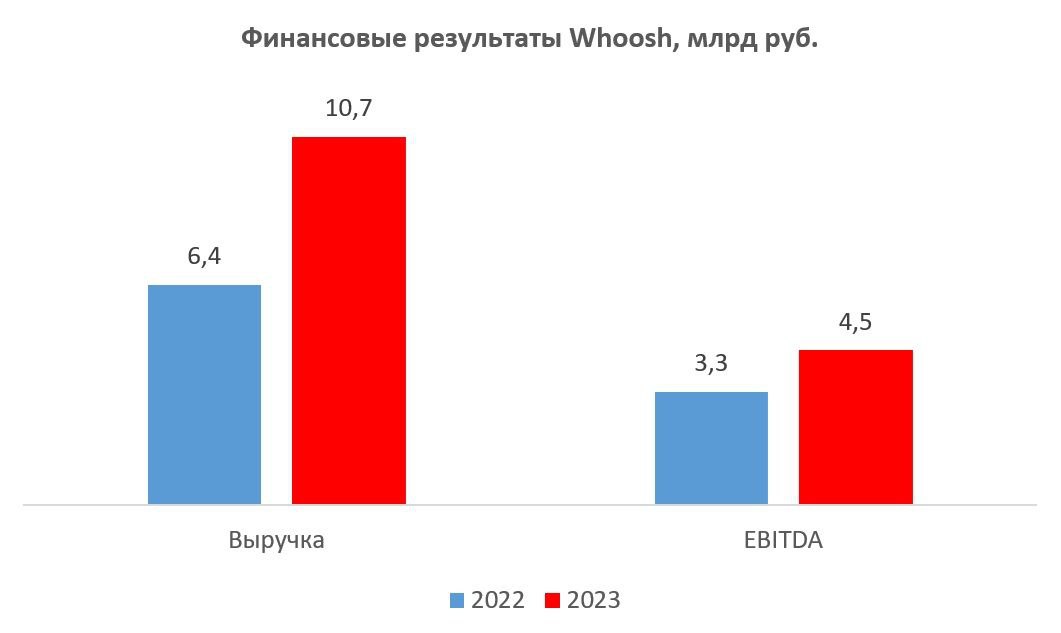

🛴 Лидер отечественного рынка кикшеринга Whoosh представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +68% до 10,7 млрд руб. В прошлом году количество поездок практически удвоилось, что позволило компании поддерживать высокие темпы роста.

Чуть более 5% выручки приходится на зарубежный бизнес, и этот показатель будет динамично расти, поскольку менеджмент с оптимизмом смотрит на развитие сервиса в странах Латинской Америки.

Согласно прогнозам менеджмента, на внутреннем рынке ожидается среднегодовой темп роста в размере +40%, вплоть до 2028 года. МТС, который недавно стал владельцем второго оператора рынка - Юрента, также озвучил аналогичные прогнозы.

📈 Показатель EBITDA вырос на +36% до 4,5 млрд руб. Темп роста по-прежнему неплохой, но уже видим значительное замедление, поскольку у компании существенно выросли расходы на техобслуживание самокатов и маркетинг.

Причём издержки на маркетинг будут и дальше расти семимильными шагами, поскольку компании придётся приложить максимум усилий, чтобы сохранить свою долю на рынке, которая составляет 50%. Менеджмент МТС готов тратить кэш на увеличение рыночной доли, поэтому конкуренция будет нешуточной. А ведь есть ещё и Яндекс, у которого правда мало что получается в кикшеринге, но который будет стараться исправить ситуацию в лучшую сторону.

💼 Поддержание высоких темпов роста бизнеса имеет и обратную сторону медали – у компании сильно выросла долговая нагрузка: показатель NetDebt/EBITDA увеличился до 1,9х. Компания нарастила чистый долг и увеличила парк самокатов на 44 тыс. до 194 тыс.

📊 У Юрента в планах на этот год увеличить парк на 50 тыс. до 150 тыс. самокатов. Таким образом, Whoosh вновь сохранит лидерство по размеру парка.

📣 Кроме публикации пресс-релиза менеджмент провел конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В 2024 году компания планирует открыть сервис в 8 новых городах. Менеджмент готов докупить самокаты в течение сезона – будет смотреть на динамику процентных ставок в экономике, курс юаня и динамику поездок.

✔️ Компания выкупает акции с рынка для реализации мотивационной программы, в которой участвуют 59 ключевых сотрудников. Опционы будут исполнены при достижении целевого уровня годового EBITDA в 2024–2026 годах.

✔️ Компания проиндексирует стоимость минуты на 10-15% в этом году, что благоприятно для роста выручки и маржинальности.

✔️ В Латинской Америке парк самокатов в этом году вырастет в 2 раза до 12 тыс. В ближайшее время сервис будет запущен Рио-де-Жанейро.

✔️ Компания продолжит активно расширять парк самокатов, поэтому до 2028 года она не потеряет статус резидента Сколково и соответствующие налоговые льготы.

👉 Акции Whoosh (#WUSH) с начала года выросли на 50% и выглядят перегретыми. Компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель, однако текущие котировки уже во многом учитывают будущий рост бизнеса в 2024 году, поэтому хотелось бы увидеть коррекцию как минимум в район 280+ руб. (а в идеале ещё ниже), который может быть интересным для покупок.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Лидер отечественного рынка кикшеринга Whoosh представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +68% до 10,7 млрд руб. В прошлом году количество поездок практически удвоилось, что позволило компании поддерживать высокие темпы роста.

Чуть более 5% выручки приходится на зарубежный бизнес, и этот показатель будет динамично расти, поскольку менеджмент с оптимизмом смотрит на развитие сервиса в странах Латинской Америки.

Согласно прогнозам менеджмента, на внутреннем рынке ожидается среднегодовой темп роста в размере +40%, вплоть до 2028 года. МТС, который недавно стал владельцем второго оператора рынка - Юрента, также озвучил аналогичные прогнозы.

📈 Показатель EBITDA вырос на +36% до 4,5 млрд руб. Темп роста по-прежнему неплохой, но уже видим значительное замедление, поскольку у компании существенно выросли расходы на техобслуживание самокатов и маркетинг.

Причём издержки на маркетинг будут и дальше расти семимильными шагами, поскольку компании придётся приложить максимум усилий, чтобы сохранить свою долю на рынке, которая составляет 50%. Менеджмент МТС готов тратить кэш на увеличение рыночной доли, поэтому конкуренция будет нешуточной. А ведь есть ещё и Яндекс, у которого правда мало что получается в кикшеринге, но который будет стараться исправить ситуацию в лучшую сторону.

💼 Поддержание высоких темпов роста бизнеса имеет и обратную сторону медали – у компании сильно выросла долговая нагрузка: показатель NetDebt/EBITDA увеличился до 1,9х. Компания нарастила чистый долг и увеличила парк самокатов на 44 тыс. до 194 тыс.

📊 У Юрента в планах на этот год увеличить парк на 50 тыс. до 150 тыс. самокатов. Таким образом, Whoosh вновь сохранит лидерство по размеру парка.

📣 Кроме публикации пресс-релиза менеджмент провел конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В 2024 году компания планирует открыть сервис в 8 новых городах. Менеджмент готов докупить самокаты в течение сезона – будет смотреть на динамику процентных ставок в экономике, курс юаня и динамику поездок.

✔️ Компания выкупает акции с рынка для реализации мотивационной программы, в которой участвуют 59 ключевых сотрудников. Опционы будут исполнены при достижении целевого уровня годового EBITDA в 2024–2026 годах.

✔️ Компания проиндексирует стоимость минуты на 10-15% в этом году, что благоприятно для роста выручки и маржинальности.

✔️ В Латинской Америке парк самокатов в этом году вырастет в 2 раза до 12 тыс. В ближайшее время сервис будет запущен Рио-де-Жанейро.

✔️ Компания продолжит активно расширять парк самокатов, поэтому до 2028 года она не потеряет статус резидента Сколково и соответствующие налоговые льготы.

👉 Акции Whoosh (#WUSH) с начала года выросли на 50% и выглядят перегретыми. Компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель, однако текущие котировки уже во многом учитывают будущий рост бизнеса в 2024 году, поэтому хотелось бы увидеть коррекцию как минимум в район 280+ руб. (а в идеале ещё ниже), который может быть интересным для покупок.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

💳 Банковские карты Казахстана работают за границей прекрасно!

Много вопросов было в последнее время по поводу того, корректно или нет работают карты Казахстана за границей, и теперь у меня появилась прекрасная возможность проверить это на практике. Выехали с семьёй на недельку отдохнуть в ОАЭ, рассказываю: карта работает прекрасно!

Везде расплачиваюсь этой картой (платёжная система MasterCard), обменный курс более чем адекватный - 25,75 руб. за дирхам, в отличие от того же Газпромбанка, который даёт возможность россиянам открыть Union Pay, но по ней курс тут получается 26,80 руб. за дирхам (тоже проверено вчера). Что называется, почувствуйте разницу!

👉 В общем, кому нужна карта Казахстана платёжной системы MasterCard - обращайтесь, дам вам контакт человека. Что важно, оформление банковской карты осуществляется всё также удалённо (!), и всё что вам потребуется - это лишь ваше желание и небольшие разовые денежные затраты (более подробно я об этом рассказывал здесь). Причём в эту стоимость будет входить весь комплекс услуг, включая оформление ИИН, выпуск банковской карты и её доставка по указанному адресу в РФ, прямо к порогу вашего дома. Карта оформляется на 3 года, с бесплатным продлением.

P.S. А ещё в качестве приятного дополнения получите подписку на "Инвестируй или проиграешь PREMIUM" и целый год будете получать массу полезной аналитики от нашей команды! Дерзайте!

Много вопросов было в последнее время по поводу того, корректно или нет работают карты Казахстана за границей, и теперь у меня появилась прекрасная возможность проверить это на практике. Выехали с семьёй на недельку отдохнуть в ОАЭ, рассказываю: карта работает прекрасно!

Везде расплачиваюсь этой картой (платёжная система MasterCard), обменный курс более чем адекватный - 25,75 руб. за дирхам, в отличие от того же Газпромбанка, который даёт возможность россиянам открыть Union Pay, но по ней курс тут получается 26,80 руб. за дирхам (тоже проверено вчера). Что называется, почувствуйте разницу!

👉 В общем, кому нужна карта Казахстана платёжной системы MasterCard - обращайтесь, дам вам контакт человека. Что важно, оформление банковской карты осуществляется всё также удалённо (!), и всё что вам потребуется - это лишь ваше желание и небольшие разовые денежные затраты (более подробно я об этом рассказывал здесь). Причём в эту стоимость будет входить весь комплекс услуг, включая оформление ИИН, выпуск банковской карты и её доставка по указанному адресу в РФ, прямо к порогу вашего дома. Карта оформляется на 3 года, с бесплатным продлением.

P.S. А ещё в качестве приятного дополнения получите подписку на "Инвестируй или проиграешь PREMIUM" и целый год будете получать массу полезной аналитики от нашей команды! Дерзайте!

{kind=link}

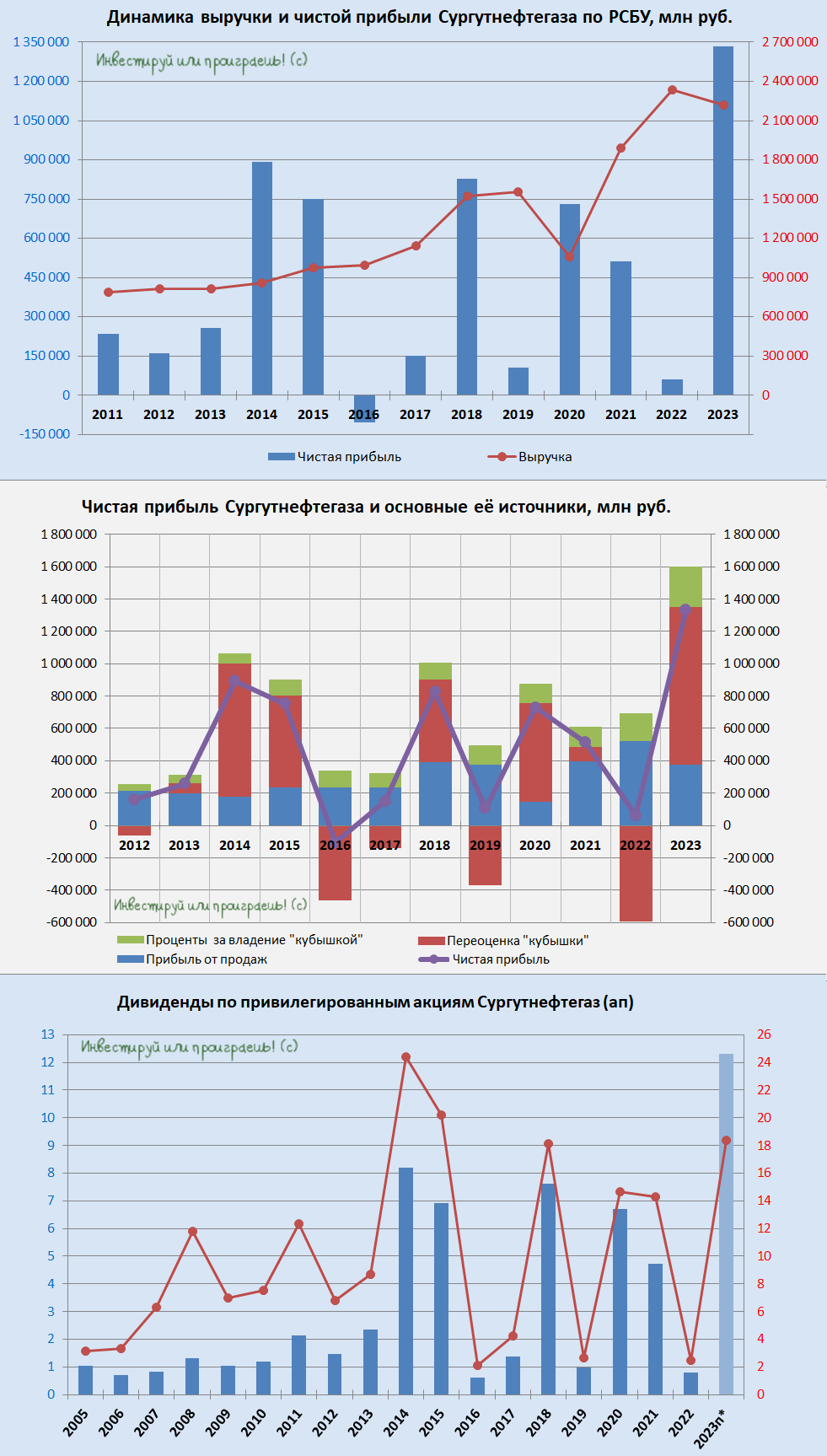

💰 Сургутнефтегаз (ап): ожидаются рекордные дивиденды

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

Согласно опубликованной в пятницу бухгалтерской отчётности, чистая прибыль Сургутнефтегаза по РСБУ за 2023 год составила 1,33 трлн руб., что стало для компании рекордом в её новейшей истории.

Соответственно, и дивиденды за 2023 год должны теперь оказаться рекордными и составить рекордные 12,3 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что с учётом роста котировок до новых исторических максимумов ориентирует нас на ДД=18,4%.

Очень даже неплохо, скажу я вам! Но это совершенно не отменяет тот факт, что столь щедрые дивы за 2023 год вряд ли способны повториться по итогам 2024 года, а потому это можно считать разовым событием. Поэтому будьте бдительны!

❤️ Акционеры Сургутнефтегаза обязаны поставить лайк под этим постом, ну а всем остальным желаю продуктивной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Диасофт: скромные результаты и продажа акций мажоритариями

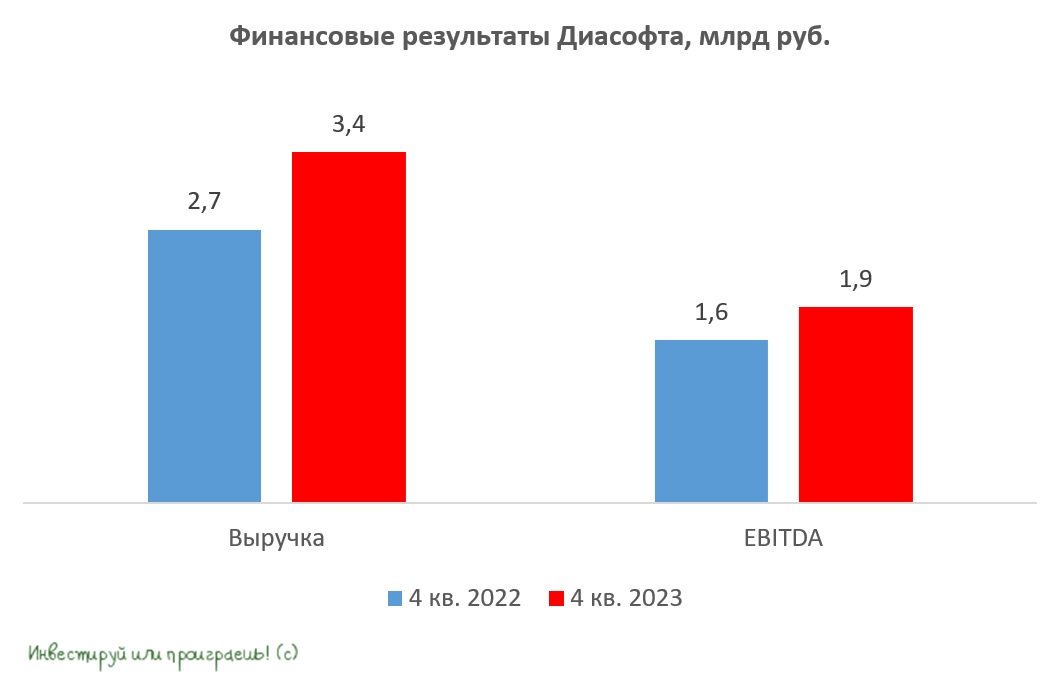

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

{kind=link}

Займер анонсировал IPO на Мосбирже

👏 Ну что, друзья, теперь уже можно с полной уверенностью и официально подтвердить тот факт, что лидер отечественного микрофинансового рынка Займер намерен провести IPO на Московской бирже. А значит на одного публичного представителя в финансовом секторе у нас будет больше, и это прекрасно!

🗓 Листинг и начало торгов акциями ожидаются уже в апреле 2024 года. Объём размещения составит около 3 млрд руб., и компания уже получила предварительные заявки от институциональных инвесторов, составляющие примерно 70% от планируемого объёма IPO. Данное размещение пройдёт в формате cash-out, т.е. часть своих акций продаст единственный на текущий момент акционер компании Сергей Седов.

📈 Займер занимает лидирующую позицию на рынке микрозаймов в течение последних четырёх лет, и IPO является следующим этапом развития компании, который позволит в будущем участвовать в M&A сделках, повысит узнаваемость бренда среди клиентов и участников финансового рынка, а также добавит прозрачности бизнесу.

🤵 «Мы построили высокотехнологичный бизнес, который выполняет важную социальную роль, обеспечивая удобный доступ к финансовым ресурсам для миллионов людей благодаря автоматизации бизнес-процессов и особым компетенциям в управлении», - поведал генеральный директор Займера Роман Макаров.

📈 По прогнозам консалтинговой компании Б1 (экс Ernst&Young), в ближайшие 4 года ожидается среднегодовой темп роста микрофинансового рынка РФ на уровне +14%, на фоне стабильно высокого спроса на микрозаймы, поскольку часть населения страны отрезана от банковского финансирования из-за ужесточений условий выдачи кредитов.

В целом менеджмент Займера нацелен на дальнейшее наращивание своей рыночной доли. Компания работает с рентабельностью капитала 52%, и при этом готова выплачивать ежеквартальные дивиденды не менее 50% от чистой прибыли по МСФО.

🎤 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на эту встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Цель на 2024 год – увеличить объем выдач на 15% и достичь уровня прибыли не менее 6,8 млрд руб. В этом году компания продолжит выводить новые продукты на рынок. Так, планируется запустить POS-займы, которые позволят клиентам финансировать покупки в магазинах.

✔️ В конце текущего года планируется запуск собственного коллекторского агентства. Менеджмент компании, основываясь на многолетнем опыте и компетенциях, видит большой потенциал для развития бизнеса в данной сфере, поскольку рынок коллекторских услуг динамично развивается.

✔️ Дюрация портфеля займов составляет всего лишь 30 дней, что гораздо меньше, чем у банков. Это позволяет Займеру быстрее адаптироваться к изменениям и является одним из факторов контрцикличности этого сегмента рынка, и именно поэтому Займер продолжает активно развиваться, несмотря на возможные кризисные явления в экономике.

✔️ Менеджмент изучает рынок на предмет интересных M&A сделок.

👉 Подытоживая всё вышесказанное, резюмируем, что Займер – это своеобразный микс истории роста и дивидендов. Я буду с нетерпением ждать новостей о ценовом диапазоне, после чего вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что, друзья, теперь уже можно с полной уверенностью и официально подтвердить тот факт, что лидер отечественного микрофинансового рынка Займер намерен провести IPO на Московской бирже. А значит на одного публичного представителя в финансовом секторе у нас будет больше, и это прекрасно!

🗓 Листинг и начало торгов акциями ожидаются уже в апреле 2024 года. Объём размещения составит около 3 млрд руб., и компания уже получила предварительные заявки от институциональных инвесторов, составляющие примерно 70% от планируемого объёма IPO. Данное размещение пройдёт в формате cash-out, т.е. часть своих акций продаст единственный на текущий момент акционер компании Сергей Седов.

📈 Займер занимает лидирующую позицию на рынке микрозаймов в течение последних четырёх лет, и IPO является следующим этапом развития компании, который позволит в будущем участвовать в M&A сделках, повысит узнаваемость бренда среди клиентов и участников финансового рынка, а также добавит прозрачности бизнесу.

🤵 «Мы построили высокотехнологичный бизнес, который выполняет важную социальную роль, обеспечивая удобный доступ к финансовым ресурсам для миллионов людей благодаря автоматизации бизнес-процессов и особым компетенциям в управлении», - поведал генеральный директор Займера Роман Макаров.

📈 По прогнозам консалтинговой компании Б1 (экс Ernst&Young), в ближайшие 4 года ожидается среднегодовой темп роста микрофинансового рынка РФ на уровне +14%, на фоне стабильно высокого спроса на микрозаймы, поскольку часть населения страны отрезана от банковского финансирования из-за ужесточений условий выдачи кредитов.

В целом менеджмент Займера нацелен на дальнейшее наращивание своей рыночной доли. Компания работает с рентабельностью капитала 52%, и при этом готова выплачивать ежеквартальные дивиденды не менее 50% от чистой прибыли по МСФО.

🎤 В рамках подготовки к IPO менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на эту встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Цель на 2024 год – увеличить объем выдач на 15% и достичь уровня прибыли не менее 6,8 млрд руб. В этом году компания продолжит выводить новые продукты на рынок. Так, планируется запустить POS-займы, которые позволят клиентам финансировать покупки в магазинах.

✔️ В конце текущего года планируется запуск собственного коллекторского агентства. Менеджмент компании, основываясь на многолетнем опыте и компетенциях, видит большой потенциал для развития бизнеса в данной сфере, поскольку рынок коллекторских услуг динамично развивается.

✔️ Дюрация портфеля займов составляет всего лишь 30 дней, что гораздо меньше, чем у банков. Это позволяет Займеру быстрее адаптироваться к изменениям и является одним из факторов контрцикличности этого сегмента рынка, и именно поэтому Займер продолжает активно развиваться, несмотря на возможные кризисные явления в экономике.

✔️ Менеджмент изучает рынок на предмет интересных M&A сделок.

👉 Подытоживая всё вышесказанное, резюмируем, что Займер – это своеобразный микс истории роста и дивидендов. Я буду с нетерпением ждать новостей о ценовом диапазоне, после чего вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

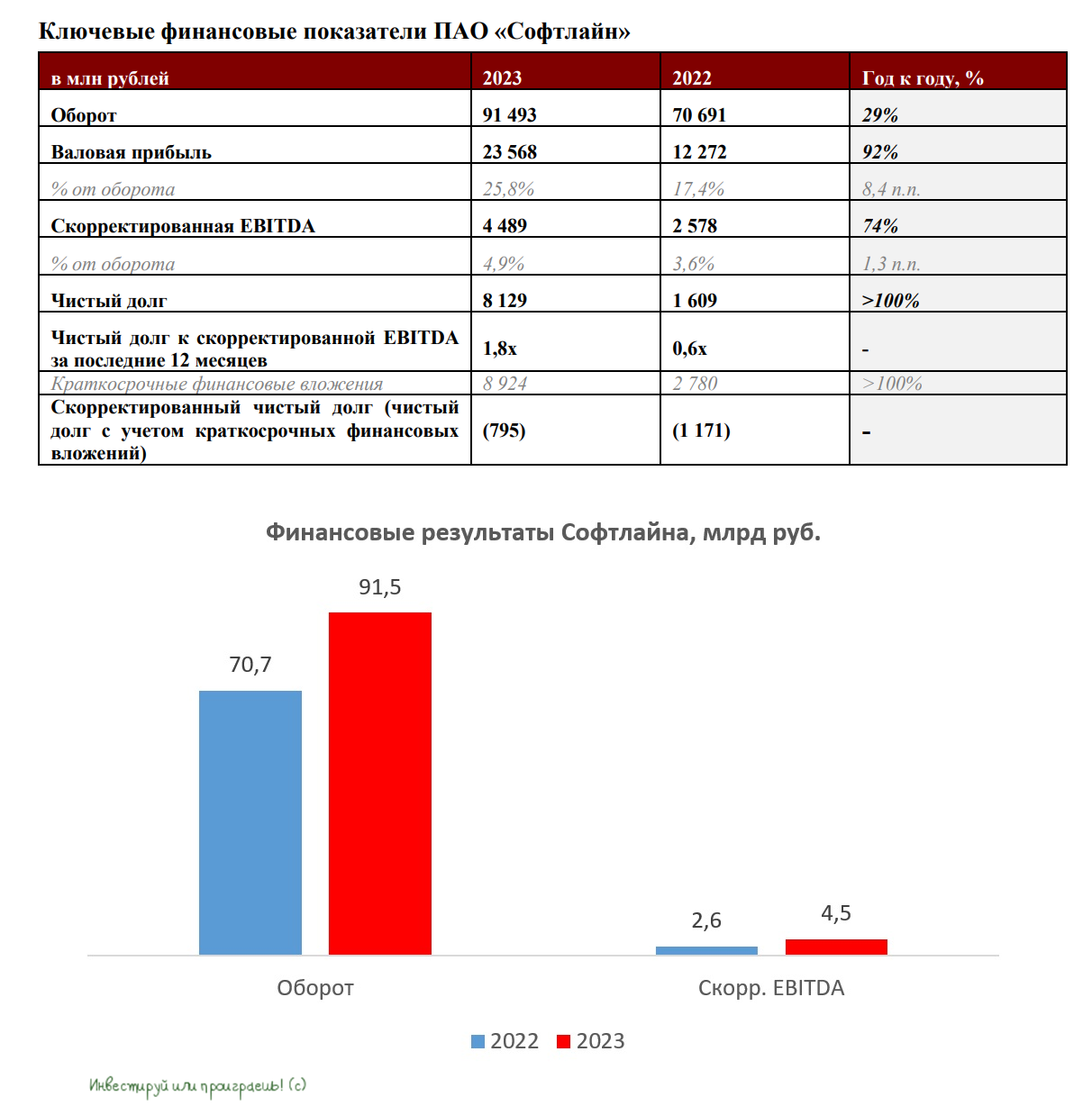

У Софтлайна сильные драйверы для дальнейшего роста бизнеса

💻Софтлайн представил накануне свои результаты по МСФО за 2023 год, поэтому как раз было время заглянуть в них и проанализировать их вместе с вами.

📈 Оборот компании за этот период увеличился на +29% до рекордных 91,5 млрд руб. Это стало логичным следствием того, что компания успешно трансформировала бизнес от поставок IT-решений зарубежных производителей к использованию отечественного программного обеспечения (ПО).

Важно отметить, что доля собственных решений по итогам 2023 года выросла более чем в три раза до 21,8 млрд руб., благодаря чему на долю собственных решений теперь приходится практически четверть оборота компании.

📈 Валовая прибыль прибавила на +92% до 23,6 млрд руб., что обусловлено увеличением продаж собственных продуктов, отличающихся высокой рентабельностью.

📈 Скорректированный показатель EBITDA вырос на +74% до 4,5 млрд руб., благодаря росту операционных доходов.

📉 А вот чистая прибыль компании снизилась по итогам 2023 года на -52,5% до 3,1 млрд руб. Это снижение может показаться существенным и негативным, но стоит учесть ряд факторов. Во-первых, компания понесла значительные затраты на поглощение конкурентов, что сразу же нашло позитивное отражение в росте показателя EBITDA. Во-вторых, большую роль сыграл рост расходов на персонал (+70%), что неудивительно на фоне того, что компания увеличила штат квалифицированных IT-специалистов. Этот эффект себя ещё проявит в будущем!

“Почти двукратный рост скорректированной EBITDA за 2023 год говорит о росте эффективности бизнеса. И мы уверены, что тенденция на рост прибыльности и эффективности нашего бизнеса продолжится”, - поведал фин. директор Софтлайна Артем Тараканов.

🧮 Кстати, напомню тем инвесторам, которые осенью прошлого года не смогли принять участие в процедуре обмена расписок Noventiq (бывшая материнская компания Softline Holding PLC, которая существовала до разделения бизнесов), что им теперь стоит воспользоваться возможностью сделать это до 9 апреля 2024 года (12:00 мск).

Мосбиржа уже остановила торговлю расписками Noventiq, включая внебиржевой рынок. Если не произвести обмен сейчас, в дальнейшем возможны сложности с продажей этих активов. Более подробно о процедуре обмена можно прочитать здесь.

📣 После публикации отчетности менеджмент провел конференц-звонок, в котором я с удовольствием принял участие и предлагаю вашему вниманию основные тезисы:

✔️ В планах компании на 2024 год значится увеличение оборота минимум на +20%, что позволит ей достичь отметки в 110 млрд руб.

✔️ Менеджмент рассматривает возможность проведения M&A сделок в текущем году (в пайплайне 20 компаний).

✔️ Google, Microsoft, Amazon объявили о намерении прекратить предоставление доступа к своим облачным сервисам с 20 марта, однако на данный момент эти сервисы продолжают функционировать. После окончательного ухода иностранных вендоров с рынка РФ, продажи собственных облачных решений могут увеличиться на 30-40%.

✔️ Начиная с этого года компания планирует выход на рынки дружественных юрисдикций в странах СНГ, Азии и Ближнего Востока.

👉 Софтлайн представила сильные фин. результаты, с точки зрения продаж и оборота. Но из-за высоких операционных расходов прибыльность бизнеса немного снизилась, что характерно для IT-сектора, однако это связано с замещением иностранных производителей и высокими расходами на дальнейший рост, и в будущем должно позитивно отразиться на показателях компании.

К бизнесу Софтлайна (#SOFL) у меня особых вопросов нет: компания динамично развивается и является одним из бенефициаров трансформации отечественного IT-рынка, который отлично подойдёт для диверсификации инвестиционного портфеля. Тем более котировки акций Софтлайна сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

💻Софтлайн представил накануне свои результаты по МСФО за 2023 год, поэтому как раз было время заглянуть в них и проанализировать их вместе с вами.

📈 Оборот компании за этот период увеличился на +29% до рекордных 91,5 млрд руб. Это стало логичным следствием того, что компания успешно трансформировала бизнес от поставок IT-решений зарубежных производителей к использованию отечественного программного обеспечения (ПО).

Важно отметить, что доля собственных решений по итогам 2023 года выросла более чем в три раза до 21,8 млрд руб., благодаря чему на долю собственных решений теперь приходится практически четверть оборота компании.

📈 Валовая прибыль прибавила на +92% до 23,6 млрд руб., что обусловлено увеличением продаж собственных продуктов, отличающихся высокой рентабельностью.

📈 Скорректированный показатель EBITDA вырос на +74% до 4,5 млрд руб., благодаря росту операционных доходов.

📉 А вот чистая прибыль компании снизилась по итогам 2023 года на -52,5% до 3,1 млрд руб. Это снижение может показаться существенным и негативным, но стоит учесть ряд факторов. Во-первых, компания понесла значительные затраты на поглощение конкурентов, что сразу же нашло позитивное отражение в росте показателя EBITDA. Во-вторых, большую роль сыграл рост расходов на персонал (+70%), что неудивительно на фоне того, что компания увеличила штат квалифицированных IT-специалистов. Этот эффект себя ещё проявит в будущем!

“Почти двукратный рост скорректированной EBITDA за 2023 год говорит о росте эффективности бизнеса. И мы уверены, что тенденция на рост прибыльности и эффективности нашего бизнеса продолжится”, - поведал фин. директор Софтлайна Артем Тараканов.

🧮 Кстати, напомню тем инвесторам, которые осенью прошлого года не смогли принять участие в процедуре обмена расписок Noventiq (бывшая материнская компания Softline Holding PLC, которая существовала до разделения бизнесов), что им теперь стоит воспользоваться возможностью сделать это до 9 апреля 2024 года (12:00 мск).

Мосбиржа уже остановила торговлю расписками Noventiq, включая внебиржевой рынок. Если не произвести обмен сейчас, в дальнейшем возможны сложности с продажей этих активов. Более подробно о процедуре обмена можно прочитать здесь.

📣 После публикации отчетности менеджмент провел конференц-звонок, в котором я с удовольствием принял участие и предлагаю вашему вниманию основные тезисы:

✔️ В планах компании на 2024 год значится увеличение оборота минимум на +20%, что позволит ей достичь отметки в 110 млрд руб.

✔️ Менеджмент рассматривает возможность проведения M&A сделок в текущем году (в пайплайне 20 компаний).

✔️ Google, Microsoft, Amazon объявили о намерении прекратить предоставление доступа к своим облачным сервисам с 20 марта, однако на данный момент эти сервисы продолжают функционировать. После окончательного ухода иностранных вендоров с рынка РФ, продажи собственных облачных решений могут увеличиться на 30-40%.

✔️ Начиная с этого года компания планирует выход на рынки дружественных юрисдикций в странах СНГ, Азии и Ближнего Востока.

👉 Софтлайн представила сильные фин. результаты, с точки зрения продаж и оборота. Но из-за высоких операционных расходов прибыльность бизнеса немного снизилась, что характерно для IT-сектора, однако это связано с замещением иностранных производителей и высокими расходами на дальнейший рост, и в будущем должно позитивно отразиться на показателях компании.

К бизнесу Софтлайна (#SOFL) у меня особых вопросов нет: компания динамично развивается и является одним из бенефициаров трансформации отечественного IT-рынка, который отлично подойдёт для диверсификации инвестиционного портфеля. Тем более котировки акций Софтлайна сейчас не выглядят перегретыми, в отличие от широкого российского рынка, что само по себе уже хорошая новость.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Группа Астра: анализ отчётности по МСФО за 2023 год (часть 1)

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

{kind=link}

Группа Астра: тезисы с Дня инвестора (часть 2)

🙇🏽♂️ Теперь что касается тезисов со дня инвестора Группы Астра, которые нам показались особенно интересными и полезными:

✔️ Компания планирует запуск новых продуктов. При этом старается делать их совместимыми с продуктами других технологический партнёров (по типу Positive Technologies и Kaspersky).

✔️ Группа Астра в ближайшее время планирует делать упор на облачные технологии и видит в них огромный потенциал и точки роста.

✔️ На импортозамещение тоже делается серьёзная ставка, и продукты компании нацелены стать достойной альтернативой зарубежным решениям.

✔️ Компания представила новый, лаконичный и адаптивный дизайн Astra Linux.

✔️ Руководство рассчитывает увеличить чистую прибыль как минимум в 3 раза в ближайшие два года. В том числе благодаря проводимой диверсификации бизнеса. Доля продуктов экосистемы в выручке компании уже выросла с 13,4% до 18,3%, а рост EBITDA позволяет инвестировать больше в себя для развития линейки продуктов (рост отгрузок => рост EBITDA).

✔️ Количество клиентов уже перевалило 22,5 тысяч (рост в 4,2 раза по сравнению с 2020 годом), при этом отмечается растущий спрос среди корпоративного сегмента.

✔️ Заказчики Группы Астра - крупные компаниями по типу ВТБ, Газпромнефть и т.д., и этот список постоянно пополняется.

✔️ Запущена программа Bug Bounty по поиску уязвимости ОС, и даже предусмотрены выплаты "белым хакерам".

✔️ Допэмиссия акций не планируется, поскольку на счету компании и так много своих акций, которые используются для мотивации персонала.

✔️ Группа Астра фокусируется на создании зрелых продуктов для российского рынка. Выход на зарубежный выход пока не планируется, но в компании прекрасно понимают, что в будущем это необходимо.

✔️ Доля клиентов с премиальной поддержкой растёт. Цель - стремиться выйти на 100%-е покрытие клиентской базы поддержкой.

👉 Подытоживая всё изложенное в двух постах выше, акции Группы Астра выглядят весьма привлекательно в средне- и долгосрочных целях. И если вашему инвестиционному портфелю требуется диверсификация, то добавить туда акции IT-компании - очень даже неплохое решение! Российский фондовый рынок взрослеет, и рано или поздно спрос инвесторов вполне может перекинуться на высокие технологии, которые на фоне непаханого российского IT-поля могут найти своё отражение в том числе и в акциях Группы Астра (#ASTR).

❤️ Для вас полезны тезисы с подобных мероприятий публичных эмитентов? Поставьте, пожалуйста, лайк - очень хочется получить от вас обратную связь, чтобы в будущем я почаще радовал вас подобным контентом.

© Инвестируй или проиграешь

🙇🏽♂️ Теперь что касается тезисов со дня инвестора Группы Астра, которые нам показались особенно интересными и полезными:

✔️ Компания планирует запуск новых продуктов. При этом старается делать их совместимыми с продуктами других технологический партнёров (по типу Positive Technologies и Kaspersky).

✔️ Группа Астра в ближайшее время планирует делать упор на облачные технологии и видит в них огромный потенциал и точки роста.

✔️ На импортозамещение тоже делается серьёзная ставка, и продукты компании нацелены стать достойной альтернативой зарубежным решениям.

✔️ Компания представила новый, лаконичный и адаптивный дизайн Astra Linux.

✔️ Руководство рассчитывает увеличить чистую прибыль как минимум в 3 раза в ближайшие два года. В том числе благодаря проводимой диверсификации бизнеса. Доля продуктов экосистемы в выручке компании уже выросла с 13,4% до 18,3%, а рост EBITDA позволяет инвестировать больше в себя для развития линейки продуктов (рост отгрузок => рост EBITDA).

✔️ Количество клиентов уже перевалило 22,5 тысяч (рост в 4,2 раза по сравнению с 2020 годом), при этом отмечается растущий спрос среди корпоративного сегмента.

✔️ Заказчики Группы Астра - крупные компаниями по типу ВТБ, Газпромнефть и т.д., и этот список постоянно пополняется.

✔️ Запущена программа Bug Bounty по поиску уязвимости ОС, и даже предусмотрены выплаты "белым хакерам".

✔️ Допэмиссия акций не планируется, поскольку на счету компании и так много своих акций, которые используются для мотивации персонала.

✔️ Группа Астра фокусируется на создании зрелых продуктов для российского рынка. Выход на зарубежный выход пока не планируется, но в компании прекрасно понимают, что в будущем это необходимо.

✔️ Доля клиентов с премиальной поддержкой растёт. Цель - стремиться выйти на 100%-е покрытие клиентской базы поддержкой.

👉 Подытоживая всё изложенное в двух постах выше, акции Группы Астра выглядят весьма привлекательно в средне- и долгосрочных целях. И если вашему инвестиционному портфелю требуется диверсификация, то добавить туда акции IT-компании - очень даже неплохое решение! Российский фондовый рынок взрослеет, и рано или поздно спрос инвесторов вполне может перекинуться на высокие технологии, которые на фоне непаханого российского IT-поля могут найти своё отражение в том числе и в акциях Группы Астра (#ASTR).

❤️ Для вас полезны тезисы с подобных мероприятий публичных эмитентов? Поставьте, пожалуйста, лайк - очень хочется получить от вас обратную связь, чтобы в будущем я почаще радовал вас подобным контентом.

© Инвестируй или проиграешь

{kind=link}

X5 Group: ждём новостей по редомициляции

🧮 X5 Group представила результаты по МСФО за 4 кв. 2023 года, и вот я до них, наконец, добрался и предлагаю вместе с вами проанализировать их, а также немного порассуждать о перспективах грядущей редомициляции и выяснить, есть ли здесь инвестиционная идея?