Норникель не хочет платить дивиденды! (часть 1)

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

Норникель не хочет платить дивиденды! (часть 2)

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Вопрос без ответа: почему Норникель отказывается от прибыльного медного проекта?

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

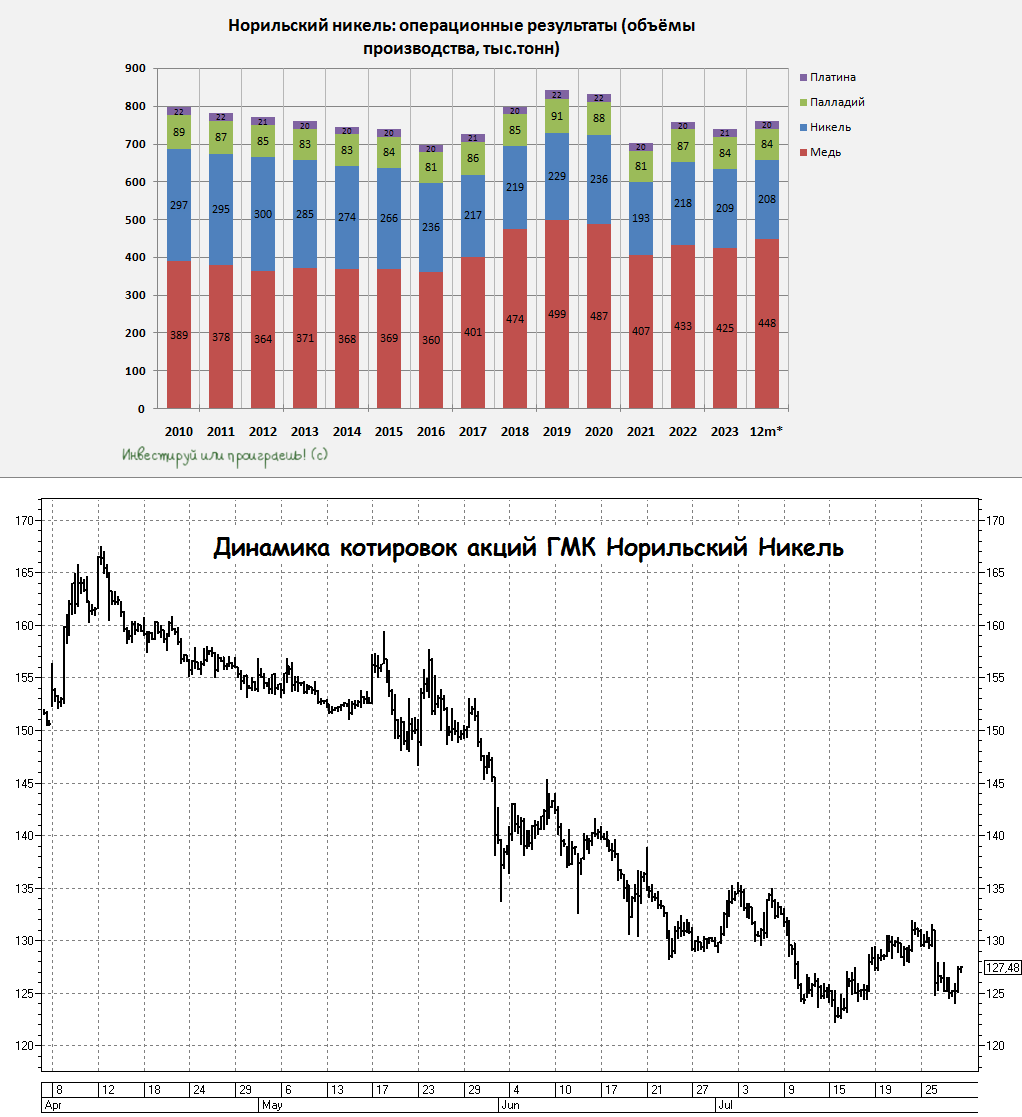

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}