МТС превзошла ожидания рынка

🧮 МТС накануне отчиталась за 2023 год, а значит самое время по горячим следам заглянуть в отчётность и проанализировать её вместе с вами.

📈 Выручка компании за минувшие 12 месяцев увеличилась на +13,5% до 606 млрд руб., благодаря уверенному росту доходов во всех сегментах. Важно отметить, что показатель превзошёл консенсус-прогноз рынка и наши ожидания.

Предлагаю пробежаться по основным сегментам бизнеса компании:

🔸 Доходы от услуг связи прибавили при этом на +6,5% до 440,1 млрд руб. В конце прошлого года правительство РФ утвердило стратегию развития отрасли связи до 2035 года, которая позволяет операторам повышать цены на связь выше уровня инфляции. Это позитивный сигнал для всех участников рынка.

🔸 Количество экосистемных клиентов увеличилось у МТС на +11,9% до 15,1 млн человек. Благодаря одной из крупнейших экосистем в стране, МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы, такие как KION, «МТС Музыка» и «Строки», пользуются высоким спросом среди клиентов.

🔸 Компания занимает ведущие позиции на рынке B2B в России и успешно увеличивает свою выручку двузначными темпами, благодаря использованию технологий интернета вещей, интеллектуальных систем связи и коммуникационных сервисов под брендами МТС Link и МТС Exolve.

🏛 Среди зрелых бизнесов экосистемы заметный вклад в прирост выручки вносит вертикаль Финтех. В прошлом году розничный портфель увеличился на +33% до 339,1 млрд руб., а комиссионные доходы выросли на +56% до 21,4 млрд руб. Благодаря впечатляющей динамике операционных доходов, вертикаль смогла увеличить чистую прибыль почти в 4 раза до рекордных 12,5 млрд руб.

Если вы вдруг не знаете, то МТС Банк занимает лидирующие позиции в POS-кредитовании, а во втором полугодии 2023 года поднялся в ТОП-10 по портфелю потребительских кредитов. А одной из ключевых причин успеха банка является высокий уровень диджитализации его бизнес-процессов, что позволяет ему быстро масштабировать свой бизнес.

❗️ По сообщениям ряда СМИ, МТС Банк в ближайшее время может провести IPO на Мосбирже. Если эта информация подтвердится, финансовый сектор пополнится ещё одной интересной историей роста, что не может не радовать.

📈 Но вернёмся всё же к финансовой отчётности МТС. Скорректированный показатель OIBDA увеличился в 2023 году на +6,4% до 234,2 млрд руб. Сдержанный рост вызван инвестициями в новые перспективные направления бизнеса и некоторыми разовыми расходами.

📈 Ну и, наконец, чистая прибыль по итогам отчётного периода продемонстрировала уверенный рост на +67,5%, составив 54,6 млрд руб. и отметившись трёхкратным ростом в 4Q2023 (+195,6% г/г до 16,1 млрд руб.), благодаря растущим бизнес-результатам и положительной переоценке ценных бумаг.

“Синергия всех бизнес-направлений, продолжение инвестиций в развитие и основного, и новых бизнесов позволяет нам уверенно смотреть в будущее и продолжать улучшать качество сервисов экосистемы для десятков миллионов наших клиентов”, - поведал президент МТС Вячеслав Николаев.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA стабилизировалась на отметке 1,9х, что является вполне комфортным уровнем. Как мы видим, менеджменту удаётся поддерживать оптимальный баланс между долгом и инвестициями в новые точки роста, ну а пессимисты пусть по-прежнему не верят в див. историю компании, как верю в неё я, на протяжении многих лет являясь преданным акционером компании и получая от неё ежегодно очень даже щедрые дивиденды, зачастую с двузначной див. доходностью! Кстати, интрига относительно выплат акционерам за 2023 год начинает витать в воздухе, по мере приближения дивидендного сезона, и уже совсем скоро мы с вами узнаем решение Совета директоров МТС на этот счёт.

👉 Бумаги МТС (#MTSS) с начала года показали рост примерно на 17%, опережая рынок акций в целом более чем в два раза. Я продолжаю крепко держать их в своем портфеле, т.к. ожидаю, что предстоящее IPO МТС Банка станет катализатором для дальнейшего роста стоимости акций.

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась за 2023 год, а значит самое время по горячим следам заглянуть в отчётность и проанализировать её вместе с вами.

📈 Выручка компании за минувшие 12 месяцев увеличилась на +13,5% до 606 млрд руб., благодаря уверенному росту доходов во всех сегментах. Важно отметить, что показатель превзошёл консенсус-прогноз рынка и наши ожидания.

Предлагаю пробежаться по основным сегментам бизнеса компании:

🔸 Доходы от услуг связи прибавили при этом на +6,5% до 440,1 млрд руб. В конце прошлого года правительство РФ утвердило стратегию развития отрасли связи до 2035 года, которая позволяет операторам повышать цены на связь выше уровня инфляции. Это позитивный сигнал для всех участников рынка.

🔸 Количество экосистемных клиентов увеличилось у МТС на +11,9% до 15,1 млн человек. Благодаря одной из крупнейших экосистем в стране, МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы, такие как KION, «МТС Музыка» и «Строки», пользуются высоким спросом среди клиентов.

🔸 Компания занимает ведущие позиции на рынке B2B в России и успешно увеличивает свою выручку двузначными темпами, благодаря использованию технологий интернета вещей, интеллектуальных систем связи и коммуникационных сервисов под брендами МТС Link и МТС Exolve.

🏛 Среди зрелых бизнесов экосистемы заметный вклад в прирост выручки вносит вертикаль Финтех. В прошлом году розничный портфель увеличился на +33% до 339,1 млрд руб., а комиссионные доходы выросли на +56% до 21,4 млрд руб. Благодаря впечатляющей динамике операционных доходов, вертикаль смогла увеличить чистую прибыль почти в 4 раза до рекордных 12,5 млрд руб.

Если вы вдруг не знаете, то МТС Банк занимает лидирующие позиции в POS-кредитовании, а во втором полугодии 2023 года поднялся в ТОП-10 по портфелю потребительских кредитов. А одной из ключевых причин успеха банка является высокий уровень диджитализации его бизнес-процессов, что позволяет ему быстро масштабировать свой бизнес.

❗️ По сообщениям ряда СМИ, МТС Банк в ближайшее время может провести IPO на Мосбирже. Если эта информация подтвердится, финансовый сектор пополнится ещё одной интересной историей роста, что не может не радовать.

📈 Но вернёмся всё же к финансовой отчётности МТС. Скорректированный показатель OIBDA увеличился в 2023 году на +6,4% до 234,2 млрд руб. Сдержанный рост вызван инвестициями в новые перспективные направления бизнеса и некоторыми разовыми расходами.

📈 Ну и, наконец, чистая прибыль по итогам отчётного периода продемонстрировала уверенный рост на +67,5%, составив 54,6 млрд руб. и отметившись трёхкратным ростом в 4Q2023 (+195,6% г/г до 16,1 млрд руб.), благодаря растущим бизнес-результатам и положительной переоценке ценных бумаг.

“Синергия всех бизнес-направлений, продолжение инвестиций в развитие и основного, и новых бизнесов позволяет нам уверенно смотреть в будущее и продолжать улучшать качество сервисов экосистемы для десятков миллионов наших клиентов”, - поведал президент МТС Вячеслав Николаев.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA стабилизировалась на отметке 1,9х, что является вполне комфортным уровнем. Как мы видим, менеджменту удаётся поддерживать оптимальный баланс между долгом и инвестициями в новые точки роста, ну а пессимисты пусть по-прежнему не верят в див. историю компании, как верю в неё я, на протяжении многих лет являясь преданным акционером компании и получая от неё ежегодно очень даже щедрые дивиденды, зачастую с двузначной див. доходностью! Кстати, интрига относительно выплат акционерам за 2023 год начинает витать в воздухе, по мере приближения дивидендного сезона, и уже совсем скоро мы с вами узнаем решение Совета директоров МТС на этот счёт.

👉 Бумаги МТС (#MTSS) с начала года показали рост примерно на 17%, опережая рынок акций в целом более чем в два раза. Я продолжаю крепко держать их в своем портфеле, т.к. ожидаю, что предстоящее IPO МТС Банка станет катализатором для дальнейшего роста стоимости акций.

© Инвестируй или проиграешь

{kind=link}

💰 Мосбиржа: рекордные дивиденды

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

{kind=link}

Большое количество M&A сделок в ж/д отрасли настораживает

🚂 РЖД представила накануне свежую статистику по погрузке за январь-февраль, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 По итогам января-февраля погрузка сократилась на -2,9% (г/г) до 190,7 млн тонн. Это связано с уменьшением объёмов перевозок угля и нефти. Однако, несмотря на высокую базу, наблюдается хороший рост погрузки в таких сегментах, как минеральные удобрения (+9,9% г/г), зерно (+9,1% г/г) и контейнеры (+5,3% г/г).

📉 Сократился и грузооборот, причём сразу на -7,4% (г/г) до 408,1 млрд тарифных тонно-км. Снижение продолжается уже два месяца подряд, что является негативным фактором для железнодорожных перевозчиков, поскольку именно грузооборот наиболее тесно связан с выручкой операторов.

📉 Сокращение погрузки и грузооборота нашло отражение и в снижении арендных ставок на полувагоны. По данным RailCommerce, в феврале показатель сократился на -0,8%, по сравнению с предыдущим месяцем, и составил 2893 руб. Арендные ставки снижаются значительно медленнее, чем грузооборот, и в целом находятся всё ещё на высоких уровнях. Если посмотреть на график, приведённый ниже, то можно увидеть, что за последние 12 месяцев средняя ставка аренды составляет 2775 руб., что позволяет ж/д перевозчикам работать с высокой рентабельностью.

Профицит полувагонов подрос до 52,6 тыс. ед., однако показатель по-прежнему составляет менее 9% от общего парка, что является низким значением и будет поддерживать арендные ставки на высоком уровне.

📣 В феврале были проведены несколько конференций, на которых обсуждались перспективы ж/д перевозок на 2024 год. В целом можно выделить два основных сценария:

1️⃣ Пессимистичный прогноз, предполагающий рост погрузки на +0,5%, за счёт расширения пропускной способности БАМа и Транссиба.

2️⃣ Базовый сценарий, предполагающий рост на +1,7%, и именно на этот вариант ориентируется руководство РЖД.

Учитывая тот факт, что менеджмент РЖД часто ошибается в прогнозах, разумно ориентироваться всё-таки на пессимистичный сценарий, особенно учитывая слабые результаты первых двух месяцев.

🤔 Теперь что касается опасений. Прошлый год стал рекордным по количеству сделок M&A в железнодорожном транспорте. Пять крупнейших компаний из ТОП-10 сменили своих собственников, в результате чего более четверти вагонного парка перешло к новым владельцам, причём это произошло на высоких уровнях рынка по арендным ставкам.

Одной из самых громких сделок M&A в отрасли за последнее время стала смена владельца Группы Трансфин-М в конце февраля 2024 года, которая включает в себя лизинговую компанию и ж/д оператора и входит в число крупнейших.

В совокупности всё это невольно вызывает определённые опасения, т.к. косвенно может свидетельствовать о том, что предприниматели, которые управляли железнодорожным бизнесом более 10 лет, перестали быть уверены в сохранении благоприятной ценовой конъюнктуры в долгосрочной перспективе. Очень хочется ошибиться, конечно, но мысли в голову лезут именно такие.

👉 Globaltrans (#GLTR) обычно в конце марта публикует финансовую отчётность за предыдущий год и, скорее всего, мы увидим рекордные результаты. Более того, сильную отчётность мы наверняка получим и за 6m2024. А вот дальнейшие перспективы вызывают больше вопросов, чем ответов. Чуть позже соберём все мысли и наши опасения и напишем ещё отдельный большой пост на эту тему.

❤️ Ну а пока не забывайте ставить лайк под этим постом, начинайте потихоньку предвкушать приближающийся Международный женский день и любите своих женщин!

© Инвестируй или проиграешь

🚂 РЖД представила накануне свежую статистику по погрузке за январь-февраль, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 По итогам января-февраля погрузка сократилась на -2,9% (г/г) до 190,7 млн тонн. Это связано с уменьшением объёмов перевозок угля и нефти. Однако, несмотря на высокую базу, наблюдается хороший рост погрузки в таких сегментах, как минеральные удобрения (+9,9% г/г), зерно (+9,1% г/г) и контейнеры (+5,3% г/г).

📉 Сократился и грузооборот, причём сразу на -7,4% (г/г) до 408,1 млрд тарифных тонно-км. Снижение продолжается уже два месяца подряд, что является негативным фактором для железнодорожных перевозчиков, поскольку именно грузооборот наиболее тесно связан с выручкой операторов.

📉 Сокращение погрузки и грузооборота нашло отражение и в снижении арендных ставок на полувагоны. По данным RailCommerce, в феврале показатель сократился на -0,8%, по сравнению с предыдущим месяцем, и составил 2893 руб. Арендные ставки снижаются значительно медленнее, чем грузооборот, и в целом находятся всё ещё на высоких уровнях. Если посмотреть на график, приведённый ниже, то можно увидеть, что за последние 12 месяцев средняя ставка аренды составляет 2775 руб., что позволяет ж/д перевозчикам работать с высокой рентабельностью.

Профицит полувагонов подрос до 52,6 тыс. ед., однако показатель по-прежнему составляет менее 9% от общего парка, что является низким значением и будет поддерживать арендные ставки на высоком уровне.

📣 В феврале были проведены несколько конференций, на которых обсуждались перспективы ж/д перевозок на 2024 год. В целом можно выделить два основных сценария:

1️⃣ Пессимистичный прогноз, предполагающий рост погрузки на +0,5%, за счёт расширения пропускной способности БАМа и Транссиба.

2️⃣ Базовый сценарий, предполагающий рост на +1,7%, и именно на этот вариант ориентируется руководство РЖД.

Учитывая тот факт, что менеджмент РЖД часто ошибается в прогнозах, разумно ориентироваться всё-таки на пессимистичный сценарий, особенно учитывая слабые результаты первых двух месяцев.

🤔 Теперь что касается опасений. Прошлый год стал рекордным по количеству сделок M&A в железнодорожном транспорте. Пять крупнейших компаний из ТОП-10 сменили своих собственников, в результате чего более четверти вагонного парка перешло к новым владельцам, причём это произошло на высоких уровнях рынка по арендным ставкам.

Одной из самых громких сделок M&A в отрасли за последнее время стала смена владельца Группы Трансфин-М в конце февраля 2024 года, которая включает в себя лизинговую компанию и ж/д оператора и входит в число крупнейших.

В совокупности всё это невольно вызывает определённые опасения, т.к. косвенно может свидетельствовать о том, что предприниматели, которые управляли железнодорожным бизнесом более 10 лет, перестали быть уверены в сохранении благоприятной ценовой конъюнктуры в долгосрочной перспективе. Очень хочется ошибиться, конечно, но мысли в голову лезут именно такие.

👉 Globaltrans (#GLTR) обычно в конце марта публикует финансовую отчётность за предыдущий год и, скорее всего, мы увидим рекордные результаты. Более того, сильную отчётность мы наверняка получим и за 6m2024. А вот дальнейшие перспективы вызывают больше вопросов, чем ответов. Чуть позже соберём все мысли и наши опасения и напишем ещё отдельный большой пост на эту тему.

❤️ Ну а пока не забывайте ставить лайк под этим постом, начинайте потихоньку предвкушать приближающийся Международный женский день и любите своих женщин!

© Инвестируй или проиграешь

{kind=link}

Акции ЛУКОЙЛ переписали исторический максимум

📈 Котировки акций ЛУКОЙЛа обновили вчера свои исторические максимумы, предвкушая сильные финансовые результаты за 2023 год и щедрые финальные дивиденды. И тем удивительнее, что мои мысли, которые я сформировал для себя ещё в январе, не утратили свою актуальность и сегодня.

Про ЛУКОЙЛ, как известно, нужно говорить либо хорошо, либо никак. Я традиционно отношусь к первой группе, и на протяжении многих лет являюсь преданным акционером компании, исключительно докупая эти прекрасные бумаги в свой портфель на всевозможных коррекциях, и по-моему ни разу в своей жизни ещё не продавал их.

Да и зачем продавать, если дивиденды ЛУКОЙЛа с каждым годом только растут (за исключением ковидного 2020 года и сложного 2022 года), компания является одной из самых эффективных в нефтегазовом секторе, а на фоне высоких рублёвых цен на нефть в 2023 году есть шансы на сильные фин. результаты за прошлый год. Кстати, отчётность по МСФО компания может представить уже на следующей неделе!

🤔 Я вижу два возможных сценария развития по ЛУКОЙЛу в этом году:

1️⃣ Дивидендный сценарий, при котором вслед за ранее выплаченными промежуточными дивами за 9m2023 в размере 447 руб. на бумагу, можно будет рассчитывать ещё на более щедрые финальные дивиденды за 2023 год, благодаря чему совокупный размер выплат за прошлый год окажется у верхней границы обозначенного нами ещё в августе целевого диапазона (600-1000 руб.), а возможно ещё и превысит 1000 руб.

Бодро отыгранный декабрьский дивидендный гэп и новые исторические хаи – яркое доказательство позитивного отношения участников рынка, красноречиво показывающего текущую силу акций.

2️⃣ Не забываем также про августовскую новость о желании ЛУКОЙЛа провести обратный выкуп 25% собственных акций у нерезидентов с дисконтом 50%. Правда, с момента первого появления в СМИ этой новости (22 августа 2023 года) окончательного «да» со стороны Правительства РФ так и не прозвучало, однако если это всё-таки произойдёт, то дивиденды наверняка окажутся под давлением.

Но с точки зрения акционерного капитала это будет скорее позитивом, т.к. компания получит возможность вдвое дешевле приобрести свои же акции, затем эти казначейские акции наверняка будут погашены (как ЛУКОЙЛ неоднократно делал в рамках классического байбэка). В результате чего акционеры-резиденты выиграют от этого, т.к. доля каждого из нас автоматически вырастет на четверть. Ну и на финальные дивиденды в этом случае надежда также остаётся, пусть даже урезанные, что станет приятным бонусом.

👉 Именно поэтому моё отношение к инвестиционному кейсу под названием ЛУКОЙЛа сохраняется исключительно позитивное, и желания их продать (даже частично) по-прежнему нет, даже несмотря на то, что котировки акций находятся на исторических хаях.

Это одна из самых эффективных нефтегазовых компаний в России с высоким уровнем корпоративного управления, которая несмотря на все трудности смогла сохранить объёмы добычи и экспорта нефти после введения эмбарго со стороны ЕС, исправно платит дивиденды, наращивая их из года в год, а слабый рубль и высокие цены на нефть внушают оптимизм, настраивая на сохранение сильных фин. результатов и дальше.

Покупать или нет акции ЛУКОЙЛа (#LKOH) по текущим ценникам – это исключительно ваше право и ваше решение. Я, как вы знаете, люблю это делать всё-таки на распродажах, лично мне так комфортнее. А вот если у вас уже есть эти бумаги, то рекомендую задуматься: а нужно ли вам полностью избавляться от акций классной компании только из-за того, что котировки выросли? На мой взгляд, это в корне не верная стратегия, и максимум, что нужно делать в подобных случаях, если уж очень сильно чешутся руки – это хотя бы частично зафиксировать прибыль, оставив при этом большую её часть.

Пройдёт время – и это инвестиционное благоразумие сделает вас богаче тех, кто пытается спекулировать, покупая и продавая бумаги на каждом «задёрге» вниз и вверх.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 Котировки акций ЛУКОЙЛа обновили вчера свои исторические максимумы, предвкушая сильные финансовые результаты за 2023 год и щедрые финальные дивиденды. И тем удивительнее, что мои мысли, которые я сформировал для себя ещё в январе, не утратили свою актуальность и сегодня.

Про ЛУКОЙЛ, как известно, нужно говорить либо хорошо, либо никак. Я традиционно отношусь к первой группе, и на протяжении многих лет являюсь преданным акционером компании, исключительно докупая эти прекрасные бумаги в свой портфель на всевозможных коррекциях, и по-моему ни разу в своей жизни ещё не продавал их.

Да и зачем продавать, если дивиденды ЛУКОЙЛа с каждым годом только растут (за исключением ковидного 2020 года и сложного 2022 года), компания является одной из самых эффективных в нефтегазовом секторе, а на фоне высоких рублёвых цен на нефть в 2023 году есть шансы на сильные фин. результаты за прошлый год. Кстати, отчётность по МСФО компания может представить уже на следующей неделе!

🤔 Я вижу два возможных сценария развития по ЛУКОЙЛу в этом году:

1️⃣ Дивидендный сценарий, при котором вслед за ранее выплаченными промежуточными дивами за 9m2023 в размере 447 руб. на бумагу, можно будет рассчитывать ещё на более щедрые финальные дивиденды за 2023 год, благодаря чему совокупный размер выплат за прошлый год окажется у верхней границы обозначенного нами ещё в августе целевого диапазона (600-1000 руб.), а возможно ещё и превысит 1000 руб.

Бодро отыгранный декабрьский дивидендный гэп и новые исторические хаи – яркое доказательство позитивного отношения участников рынка, красноречиво показывающего текущую силу акций.

2️⃣ Не забываем также про августовскую новость о желании ЛУКОЙЛа провести обратный выкуп 25% собственных акций у нерезидентов с дисконтом 50%. Правда, с момента первого появления в СМИ этой новости (22 августа 2023 года) окончательного «да» со стороны Правительства РФ так и не прозвучало, однако если это всё-таки произойдёт, то дивиденды наверняка окажутся под давлением.

Но с точки зрения акционерного капитала это будет скорее позитивом, т.к. компания получит возможность вдвое дешевле приобрести свои же акции, затем эти казначейские акции наверняка будут погашены (как ЛУКОЙЛ неоднократно делал в рамках классического байбэка). В результате чего акционеры-резиденты выиграют от этого, т.к. доля каждого из нас автоматически вырастет на четверть. Ну и на финальные дивиденды в этом случае надежда также остаётся, пусть даже урезанные, что станет приятным бонусом.

👉 Именно поэтому моё отношение к инвестиционному кейсу под названием ЛУКОЙЛа сохраняется исключительно позитивное, и желания их продать (даже частично) по-прежнему нет, даже несмотря на то, что котировки акций находятся на исторических хаях.

Это одна из самых эффективных нефтегазовых компаний в России с высоким уровнем корпоративного управления, которая несмотря на все трудности смогла сохранить объёмы добычи и экспорта нефти после введения эмбарго со стороны ЕС, исправно платит дивиденды, наращивая их из года в год, а слабый рубль и высокие цены на нефть внушают оптимизм, настраивая на сохранение сильных фин. результатов и дальше.

Покупать или нет акции ЛУКОЙЛа (#LKOH) по текущим ценникам – это исключительно ваше право и ваше решение. Я, как вы знаете, люблю это делать всё-таки на распродажах, лично мне так комфортнее. А вот если у вас уже есть эти бумаги, то рекомендую задуматься: а нужно ли вам полностью избавляться от акций классной компании только из-за того, что котировки выросли? На мой взгляд, это в корне не верная стратегия, и максимум, что нужно делать в подобных случаях, если уж очень сильно чешутся руки – это хотя бы частично зафиксировать прибыль, оставив при этом большую её часть.

Пройдёт время – и это инвестиционное благоразумие сделает вас богаче тех, кто пытается спекулировать, покупая и продавая бумаги на каждом «задёрге» вниз и вверх.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

❤️ Дорогие девушки!

Сердечно поздравляю вас с 8 Марта!

В этот прекрасный весенний день хочу пожелать вам быть всегда любимыми, желанными и счастливыми. Пусть каждый ваш день будет наполнен радостью, теплом и заботой, весеннее солнышко и близкие люди дарят тепло, а в жизни случаются только приятные неожиданности!

Ну и, разумеется, пусть ваши инвестиционные портфели всегда растут и балуют вас купонами и дивидендами, на которые вы всегда сможете сделать для себя приятный сюрприз!

P.S. Мужчины! Поздравляю и ваших любимых женщин! Согласитесь, всё что мы делаем в этой жизни - всё это так или иначе делаем для них!

С уважением, дядя Юра.

Сердечно поздравляю вас с 8 Марта!

В этот прекрасный весенний день хочу пожелать вам быть всегда любимыми, желанными и счастливыми. Пусть каждый ваш день будет наполнен радостью, теплом и заботой, весеннее солнышко и близкие люди дарят тепло, а в жизни случаются только приятные неожиданности!

Ну и, разумеется, пусть ваши инвестиционные портфели всегда растут и балуют вас купонами и дивидендами, на которые вы всегда сможете сделать для себя приятный сюрприз!

P.S. Мужчины! Поздравляю и ваших любимых женщин! Согласитесь, всё что мы делаем в этой жизни - всё это так или иначе делаем для них!

С уважением, дядя Юра.

{kind=link}

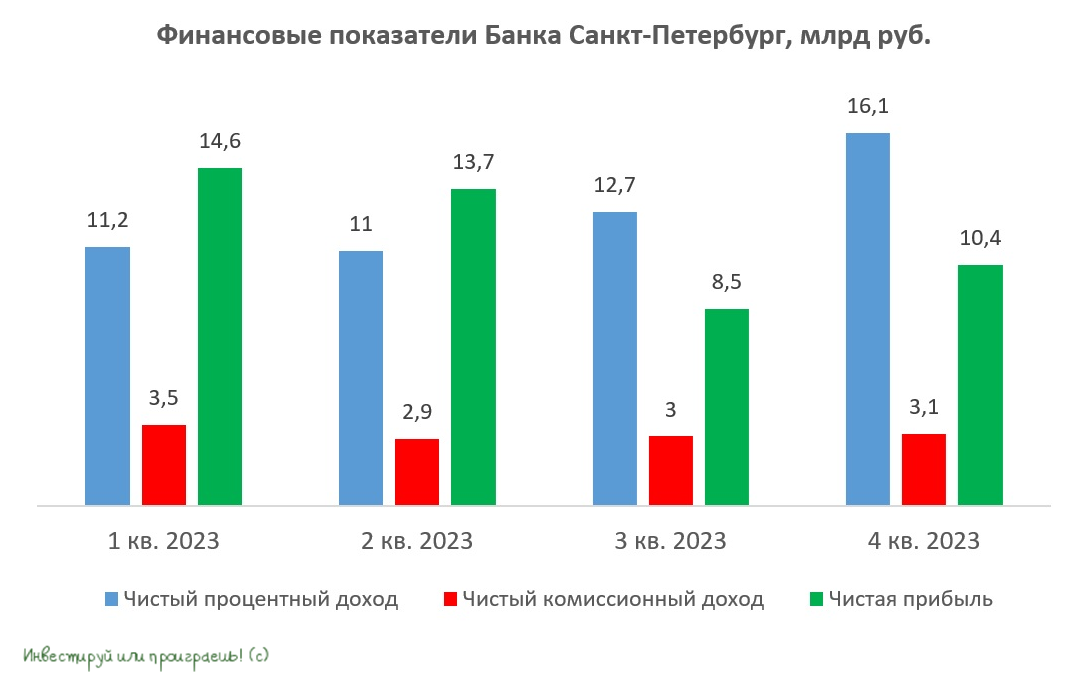

Банк Санкт-Петербург: быстрый рост прибыли позади, впереди тяжелые будни

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

🧮 Банк Санкт-Петербург представил финансовую отчётность по МСФО за 2023 год, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📊 Чистый процентный доход составил 50,8 млрд руб. К сожалению, Банк СПБ представил сокращенную отчетность и лишь частично раскрыл результаты 2022 года, поэтому определённо говорить о динамике и пытаться делать сравнение с 2022 годом - бесполезное занятие. И это удивительно, учитывая, что госбанки в лице Сбера и ВТБ полностью раскрыли свои показатели, а частный банк почему-то боится или не хочет этого делать.

💼 Кредитный портфель БСПб вырос в прошлом году на +23% до 686,3 млрд руб. Драйвером роста стали сегменты корпоративного кредитования (+27%) и ипотека (+17,4%). Петербуржцы продемонстрировали лучшую динамику, чем ВТБ, который увеличил портфель на +21%, но уступили Сберу, который увеличил кредитование на +27%.

📊 Чистый комиссионный доход у БСПб по итогам 2023 года составил 12,5 млрд руб., на фоне роста транзакционной активности клиентов. В начале прошлого года Банк СПБ попал под американские санкции, что лишило его возможности зарабатывать сверхприбыль от внешнеэкономической деятельности. Комиссионные доходы покрывают около 53% операционных издержек банка, что является низким показателем. Например, у Сбера этот показатель составляет 96%. Эффективная бизнес-модель банка заключается в том, чтобы покрывать все издержки за счет комиссионных доходов, а процентный доход оставлять себе. В этом плане только Сбербанк успешно справляется с задачей.

📉 Чистая прибыль Банка Санкт-Петербург сократилась по итогам 2023 года на символические -0,6% до 47,2 млрд руб. Отчасти это вызвано высокой базой комиссионных доходов 2022 года, отчасти уплатой налога на сверхприбыль (windfall tax) в размере 1,9 млрд руб.

👍 При этом нужно отметить, что БСПб успешно выполнил свою трёхлетнюю стратегию развития 2021-2023 гг., которая была направлена на увеличение кредитного портфеля до 600 млрд руб. и чистой прибыли до 21 млрд руб. Новая Стратегия предполагает рост кредитного портфеля до 900 млрд руб., при рентабельности капитала 18% к 2026 году.

Таким образом, менеджмент ожидает среднегодового темпа роста кредитного портфеля около 9,5%. Скорее всего, с такой же скоростью будет расти прибыль банка, поскольку за счёт комиссионных доходов и трейдинговых операций будут покрываться операционные расходы.

👉 Банк СПБ можно охарактеризовать как кредитную организацию, занимающую промежуточное положение между Сбером и ВТБ. Он не достиг уровня эталона, но корпоративное управление в нём стало лучше, чем в в том же ВТБ.

Сейчас петербуржцы (#BSPB) торгуются с мультипликатором P/BV=0,8х, что выглядит весьма справедливо, поскольку Сбер ориентирует рынок на рентабельность капитала в ближайшие 3 года в размере 22%, а Банк СПБ -18%. На этом фоне инвесторы отдают предпочтение именно лидеру отрасли, а котировки акций #SBER и #SBERP по праву штурмуют сейчас отметку 300 руб. Однако в периоды сильных коррекций на рынке спекулянты быстро выкупают просадки и в бумагах Банка СПБ. Про #VTBR я тактично промолчу, вы и так знаете, что я скажу...

❤️ Не забывайте ставить лайк под этим постом! Ну а наших прекрасных женщин я второй день подряд поздравляю с этим замечательным праздником 8 Марта! Именно благодаря этому празднику у нас целых три выходных сейчас!)))

© Инвестируй или проиграешь

{kind=link}

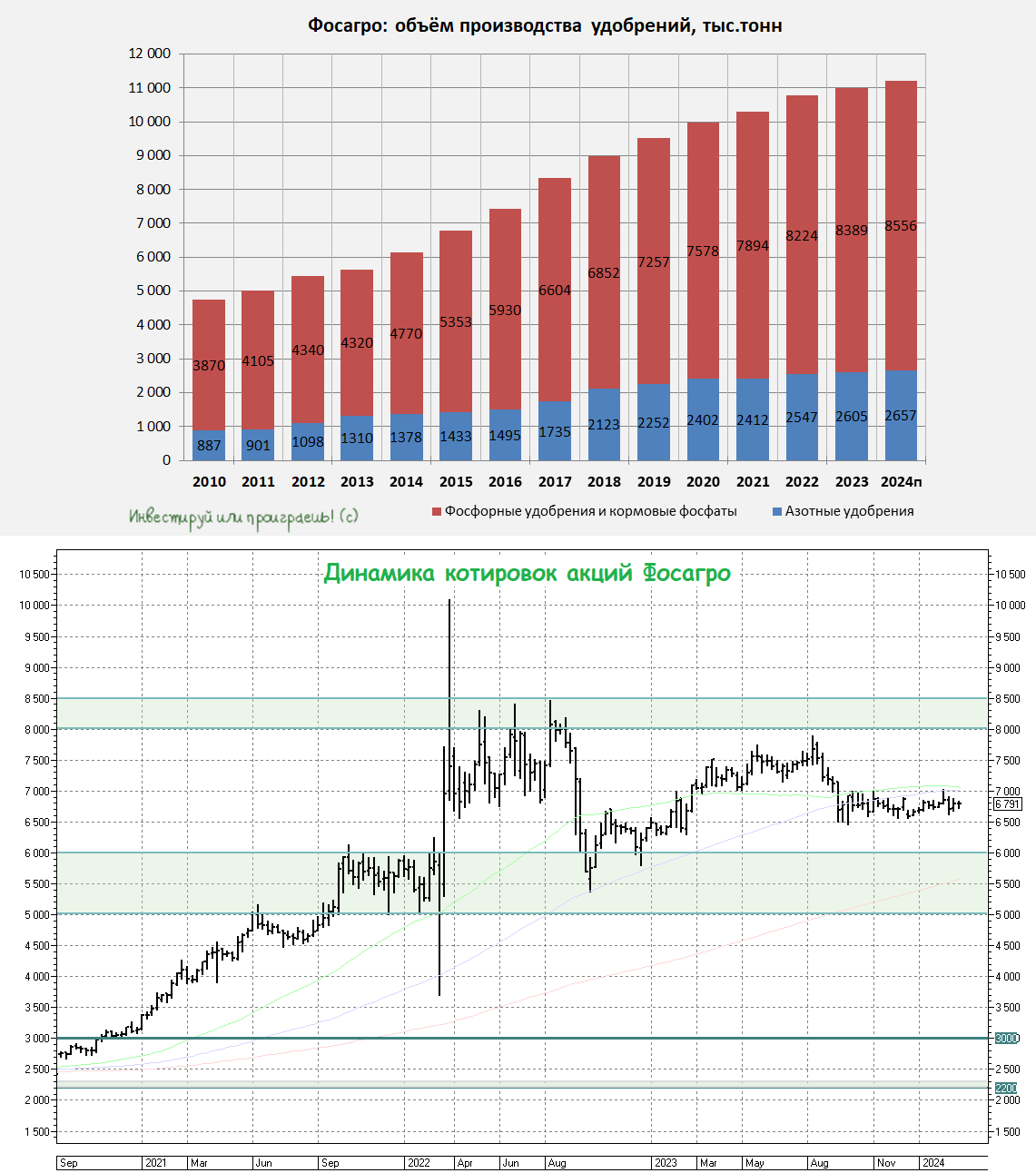

📈 Фосагро продолжает оставаться растущей компанией

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

Генеральный директор Фосагро Михаил Рыбников при общении с журналистами недавно озвучил ряд любопытных прогнозов, а также поделился планами компании на обозримое будущее. Предлагаю тезисно пробежаться по основным моментам:

🔸 В 2024 году Фосагро планирует увеличить производство до более чем 11,5 млн тонн (по итогам 2023 года показатель составил 11,3 млн тонн). В данном контексте речь идёт о совокупном объёме товарной продукции,в то время как в разрезе сегментов основную долю составляют фосфорсодержащие и азотные удобрения, на которые по итогам 2023 года пришлось 10,99 млн тонн, и за динамикой которых я слежу особенно пристально.

Давайте считать, что на +2% вырастет в том числе и динамика производства удобрений, и прогноз на 2024 год получаем на уровне 11,21 млн тонн.

🔸 На протяжении последних 5-6 месяцев цены на фосфорсодержащие удобрения остаются стабильные.

"То есть, может, она особо не растет, но главное, что она не падает. Сейчас она, грубо говоря, $500 плюс, и на самом деле это исторически высокий уровень", - сказал Рыбников.

🔸 5 марта 2024 при непосредственном присутствии российского президента (в режиме видеосвязи) была введён в эксплуатацию новый комплекс по производству минеральных удобрений в Волхове (Ленинградская область). Объём инвестиций в проект составил более 34 млрд руб., а его реализация заняла четыре года, в результате чего выпуск готовой продукции на предприятии должен вырасти в 4 раза (по сравнению с 2019 годом) до 1 млн тонн в год.

🔸 В фосфорном сегменте у Фосагро всё, что намечено, благополучно реализуется. И ключевым в этом смысле будет 2025 год, когда у компании произойдёт основной прирост производства по всем трём площадкам: в Волхове, в Череповце и особенно в Балакове. У Фосагро есть свой научно-исследовательский институт, который имеет компетенции по всем переделам производства фосфорных и сложных удобрений.

🔸 Также компания продолжает приглядываться к проектам по азотной группе, внимательно анализируя новые предложения, которые требуют достаточно большой проработки.

👉 На мой взгляд, инвестиционный кейс Фосагро - очень даже интересный даже по текущим ценникам: цены на удобрения находятся вблизи локальных минимумов и дают хорошую премию в обозримом будущем, дивидендный казус прошлого года уже в прошлом и, судя по всему, компания вернулась к привычным ежеквартальным выплатам, ну а в плане финансовой стабильности и надёжности компании, я так думаю, уже ни у кого из вас нет никаких вопросов.

Если мы говорим про долгосрок, то котировки акций ниже 7000 руб. - это вполне неплохие и перспективные уровни для покупки акций Фосагро (#PHOR). На долю этих бумаг у меня сейчас приходится порядка 3,1%, и это пятая по значимости бумага в моём портфеле. Держу с давних пор и радуюсь!

❤️ Не забывайте ставить лайк под этим постом! Ну а я со своей стороны желаю вам продуктивной и насыщенной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

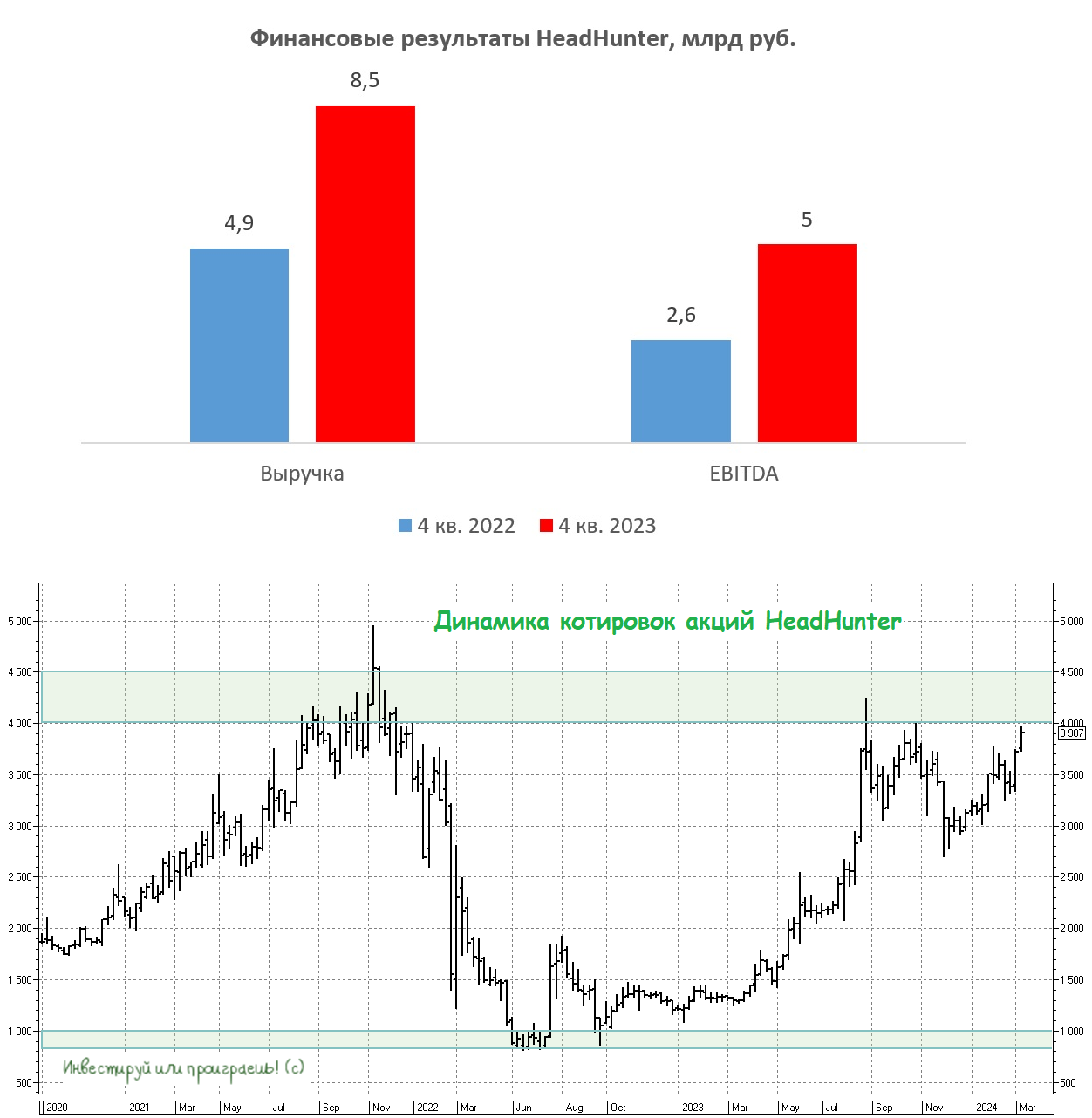

HeadHunter - бенефициар жёсткого рынка труда

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💻 HeadHunter накануне представил свои финансовые результаты по МСФО за 4 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с октября по декабрь выросла на +72% (г/г) до 8,5 млрд руб., благодаря как увеличению клиентской базы, так и росту выручки на одного клиента. Компания стала бенефициаром дефицита рабочей силы в нашей стране, о котором так много говорили в последние годы. Количество вакансий растет высокими темпами абсолютно во всех регионах страны.

📈 Скорректированный показатель EBITDA вырос на +92% (г/г) до 5 млрд руб. Издержки растут медленнее выручки, что позволяет компании максимизировать операционную прибыль. Рентабельность по EBITDA составила при этом 59%, что близко к историческому максимуму.

📈 Не осталась в долгу и чистая прибыль, которая по итогам отчётного периода прибавила на +48% (г/г), составив 3 млрд руб. Темп роста оказался ниже темпа роста выручки, что вызвано уплатой налога на сверхприбыль (windfall tax) в размере 268 млн руб.

💼 Чистая денежная позиция компании увеличилась до 19,5 млрд руб. Акционеры HeadHunter 27 марта рассмотрят вопрос о редомициляции эмитента с Кипра в Калининградский САР, что позволит компании выплатить дивиденды. Кроме того, в 3 кв. 2024 года компания планирует получить новый листинг на Московской бирже.

HeadHunter имеет низкую потребность в инвестициях, как для органического роста, так и для M&A сделок. Это означает, что компания может направить весь избыточный кэш на выплату дивидендов. К середине текущего года чистая денежная позиция может превысить 25 млрд руб., что обеспечит потенциальную дивидендную доходность в размере 13,3%.

🤷♂️ Единственный риск во всей красивой истории роста – возможная коррекция в начале торгов новыми акциями МКАО Хэдхантер. Те инвесторы, которые покупали бумаги с большими дисконтами в 2022 году, скорее всего, захотят частично зафиксировать прибыль. Однако, с другой стороны, высокая дивидендная доходность акций может предотвратить их резкое падение.

👉 Бумаги HeadHunter (#HHRU) в настоящее время торгуются с мультипликатором EV/S=5,7х, что ниже, чем у Positive Technologies или Астры, при сопоставимых темпах роста бизнеса. Учитывая оптимистичную обстановку на фондовом рынке, спекулянты вполне могут поднять котировки до прошлогоднего максимума 4250 руб., поскольку по итогам 1 кв. 2024 года компания, скорее всего, вновь сможет продемонстрировать сильные результаты.

Если бы в моём портфеле были бумаги HeadHunter, то я бы наверное не спешил от них избавляться сейчас. А вот с точки зрения покупок покупать на хаях как-то уже не сильно хочется, если честно. А потому сконцентрируюсь на других инвестиционных историях, но продолжу наблюдать за дальнейшим развитием событий в этом кейсе.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Золото: исторические максимумы

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

📈 Мировые цены на #золото в марте 2024 года уже успели обновить исторический максимум и совсем немного не дотянули до уровня $2200 за тройскую унцию.

А ведь всего ровно месяц тому назад мы обсуждали с вами, что цены на золото готовятся к взлёту - и этот взлёт в моменте случился. Причём я совершенно не склонен полагать, что это предел роста цен. Давайте не забывать, что один из ключевых факторов будущего роста цен на золото – это потенциальное снижение процентных ставок ФРС США.

Монетарная политика американского ЦБ исторически оказывает сильное влияние на котировки всех металлов, а золото на товарном рынке является одним из ключевых активов.

🕺 В любом случае, уже сейчас я могу утверждать, что инвестиционная идея покупки фонда Тинькофф на золото (#TGLD) оказалась очень даже удачной летом 2022 года, когда золото стоило дешевле, а курс доллара по отношению к рублю составлял ниже 60 руб. На сегодняшний день эта позиция уже практически удвоилась, а доля #TGLD в моём портфеле составляет 3,6%.

На фоне растущих цен на золото поддержку сейчас также получают акции компании Полюс (#PLZL), которую мы прожаривали буквально несколько дней тому назад, и которая подходит исключительно терпеливым инвесторам, а также акции ЮГК (#UGLD), операционные результаты которой мы с вами анализировали буквально неделю тому назад (а также поучаствовали в онлайн-конференции).

Разумеется, не забываем и про Селигдар (#SELG), который перевыполнил производственный план на 2023 год, и даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок.

👉 Как ни крути, а золото по-прежнему остаётся надёжным активом в любом инвестиционном портфеле, и во времена геополитических потрясений и роста инфляции по всему миру всегда сбалансирует ваш портфель, нивелируя бумажные потери по тем или иным акциям.

Плюс ко всему, это хороший хэдж на случай ослабления рубля по отношению к доллару, а вероятность девальвации после президентских выборов лично я оцениваю как высокую, в перспективе до конца текущего года.

❤️ Поэтому не забывайте выделять долю в своём инвестиционном портфеле под инструменты, связанные с золотом, это всегда прибыльно и надёжно! Ну и ленитесь поставить лайк под этим постом - вам всё равно, а мне приятно :)

© Инвестируй или проиграешь

{kind=link}

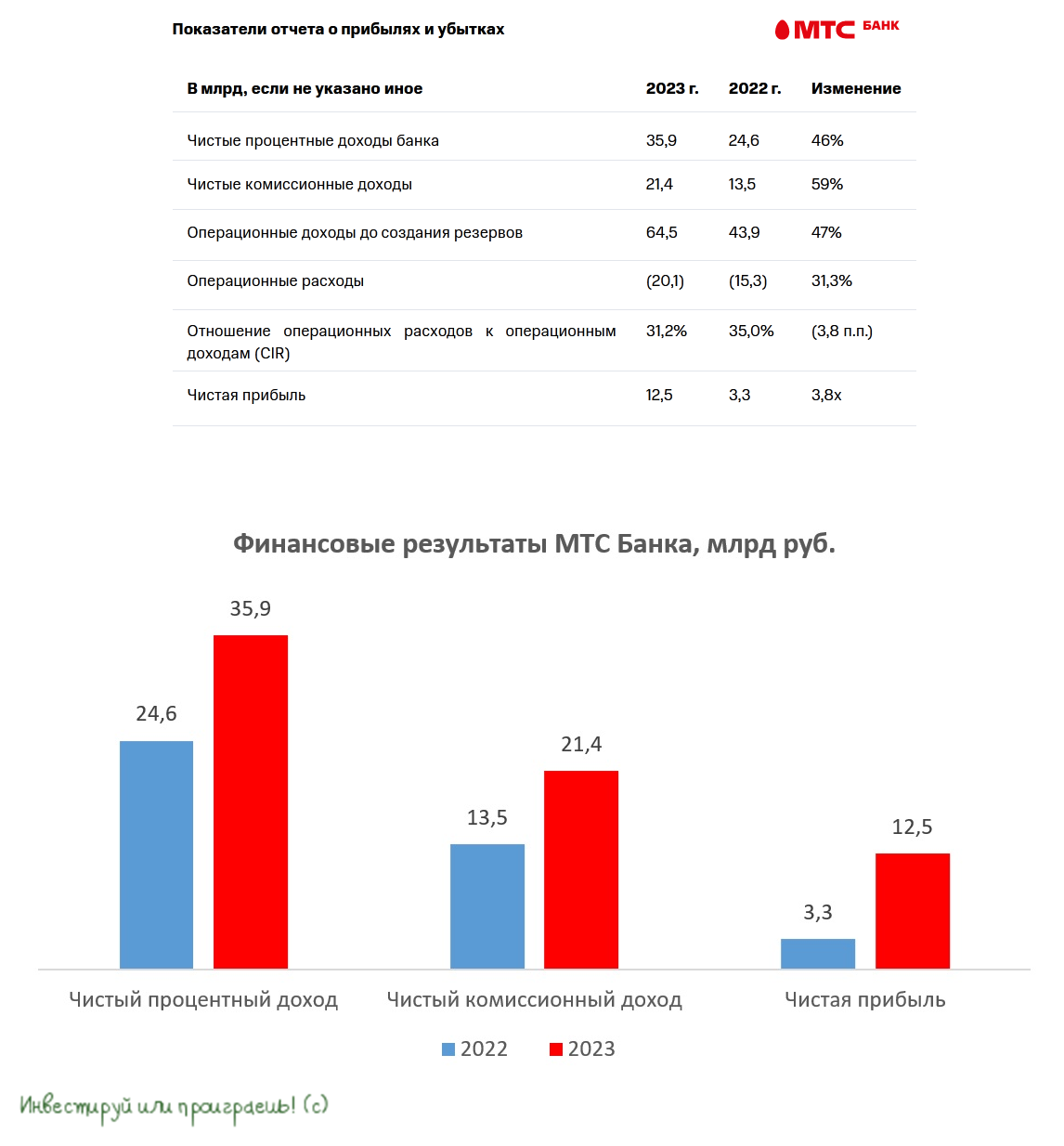

МТС Банк – отчётность лидера POS-кредитования!

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

📣 В последнее время всё больше обсуждается возможное IPO МТС Банка, которое может состояться уже этой весной, а потому самое время сыграть на опережение и вместе с вами заглянуть в МСФО-отчётность этого финтеха по МСФО за 2023 год и проанализировать фин. результаты вместе с вами.

📈 Чистый процентный доход (ЧПД) по итогам года вырос на +46% до 35,9 млрд руб., благодаря сильному росту кредитного портфеля, основу которого составляют розничные кредиты. В целом кредитный портфель вырос почти на +40% до 389,6 млрд руб., а капитал банка прибавил 18,6%. Основной вклад в этот рост внесло потребительское и POS-кредитование (кредиты в торговых точках, онлайне и другие варианты, не требующие непосредственного похода в фин. учреждение), где МТС Банк занимает лидирующую позицию на рынке РФ уже три года подряд.

💼 Качество кредитного портфеля при этом также улучшилось: показатель NPL90+ (кредиты, просроченные более чем на 90 дней) снизился по итогам 2023 года с 11,6% до 9,5%. Это стало возможным благодаря использованию не только внутренних скоринговых моделей, но и "больших данных", что позволяет банку эффективно управлять рисками. При этом покрытие резервами кредитов 3-й стадии по-прежнему находится на высоком уровне (114%), и фактически резервы в полном объёме перекрывают все эти "неработающие займы", имеющие большую просрочку.

📈 Чистый комиссионный доход (ЧКД) МТС Банка увеличился на +59% до 21,4 млрд руб., благодаря транзакционной активности клиентов. Важно отметить, что ЧКД банка полностью покрывают его операционные расходы, что является уникальным случаем для российского банковского сектора: соотношение ЧКД к операционным расходам по итогам 2023 года составило 106%, в то время как у Сбера этот показатель составил 96%, у Банка Санкт-Петербург и вовсе скромные 53%. А почему бы нам теперь не сравнить этот же показатель с Тинькофф, спросите вы? Да пожалуйста! Возможно вы удивитесь, но по итогам 9m2023 у TCS Group цифра тоже не очень убедительная - в районе 63%!

Но вернёмся к отчётности МТС Банка. Отношение операционных расходов к доходам сократилось в 2023 году на 3,8 п.п. до 31,2%, что также свидетельствует об эффективной бизнес-модели. Менеджмент активно использует преимущества экосистемы, при этом делая ставку на цифровое обслуживание, что позволяет сократить расходы на одного клиента. Кстати говоря, число клиентов-физических лиц МТС Банка в 2023 году выросло с 3,5 до 3,8 млн человек, и по представленной статистике два из трёх клиентов пользуются сервисами банка практически ежедневно.

📈 Наконец, мы добрались до главного фин. показателя МТС Банка. И, надо сказать, чистая прибыль не подкачала, увеличившись почти в 4 раза до рекордных 12,5 млрд руб.

“Операционные и финансовые показатели 2023 года подтверждают трансформацию банка в сильную финтех-платформу, которая успешно расширяет масштабы клиентской базы и бизнеса и при этом наращивает бизнес-эффективность и прибыль”, - поведал председатель правления МТС Банка Илья Филатов.

👉 Несмотря на впечатляющие результаты за 2023 год, МТС Банк сохраняет высокий потенциал роста бизнеса в ближайшие годы, поскольку число клиентов-физлиц составляет 3,8 млн, в то время как количество клиентов экосистемы практически в 4 раза больше. А значит потенциал их перетока в МТС Банк сохраняется!

По данным ряда СМИ, МТС Банк может привлечь в рамках IPO на Мосбирже порядка 10-15 млрд руб., которые будут использованы для дальнейшего развития бизнеса. Если оценочные ориентиры в этом IPO не окажутся слишком переоценёнными, то я буду участвовать в этом размещении.

Бизнес МТС Банка (#MBNK) динамично развивается, и этот кейс является достойным вариантом для инвестиций. Будем ждать новостей о грядущем IPO и первых ценовых ориентирах, после чего посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос!

© Инвестируй или проиграешь

{kind=link}

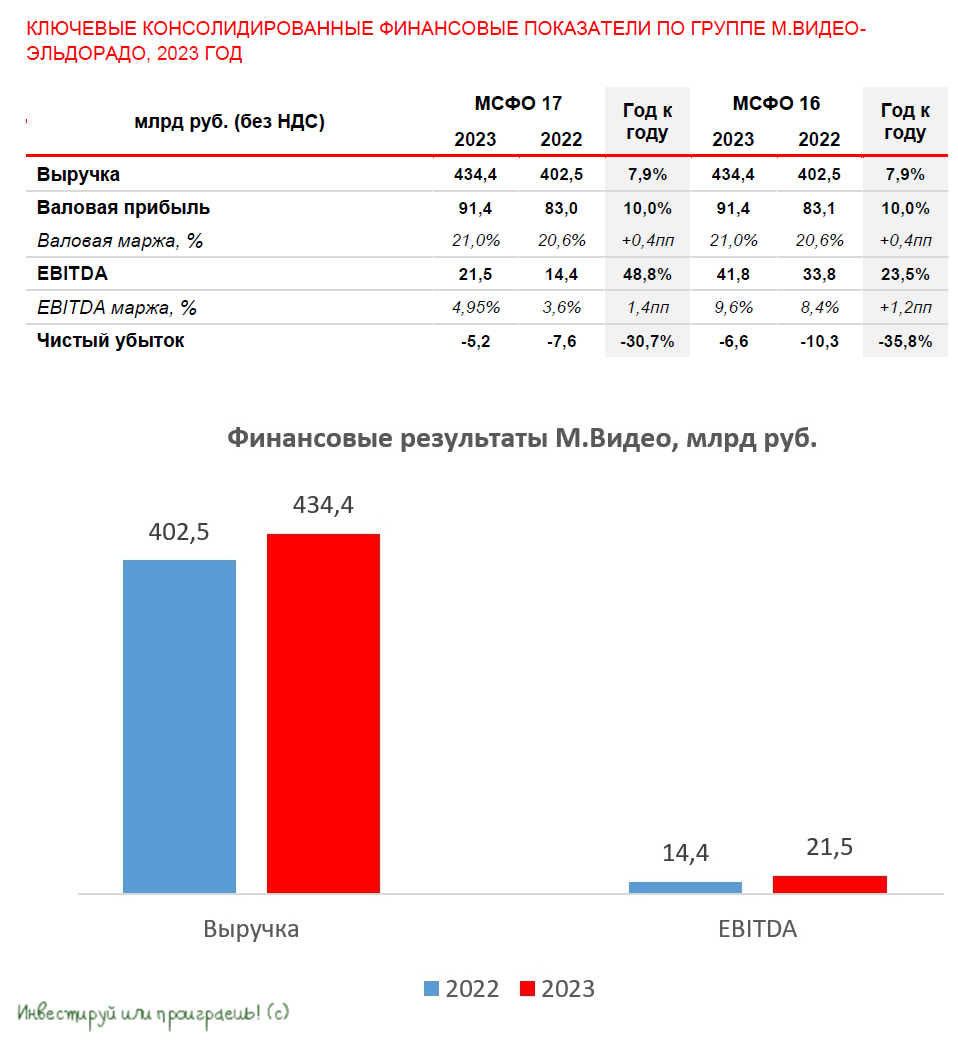

М.Видео: трудности позади, ждем сильных результатов в 2024 году

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 21,3% и 22,1% соответственно.❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

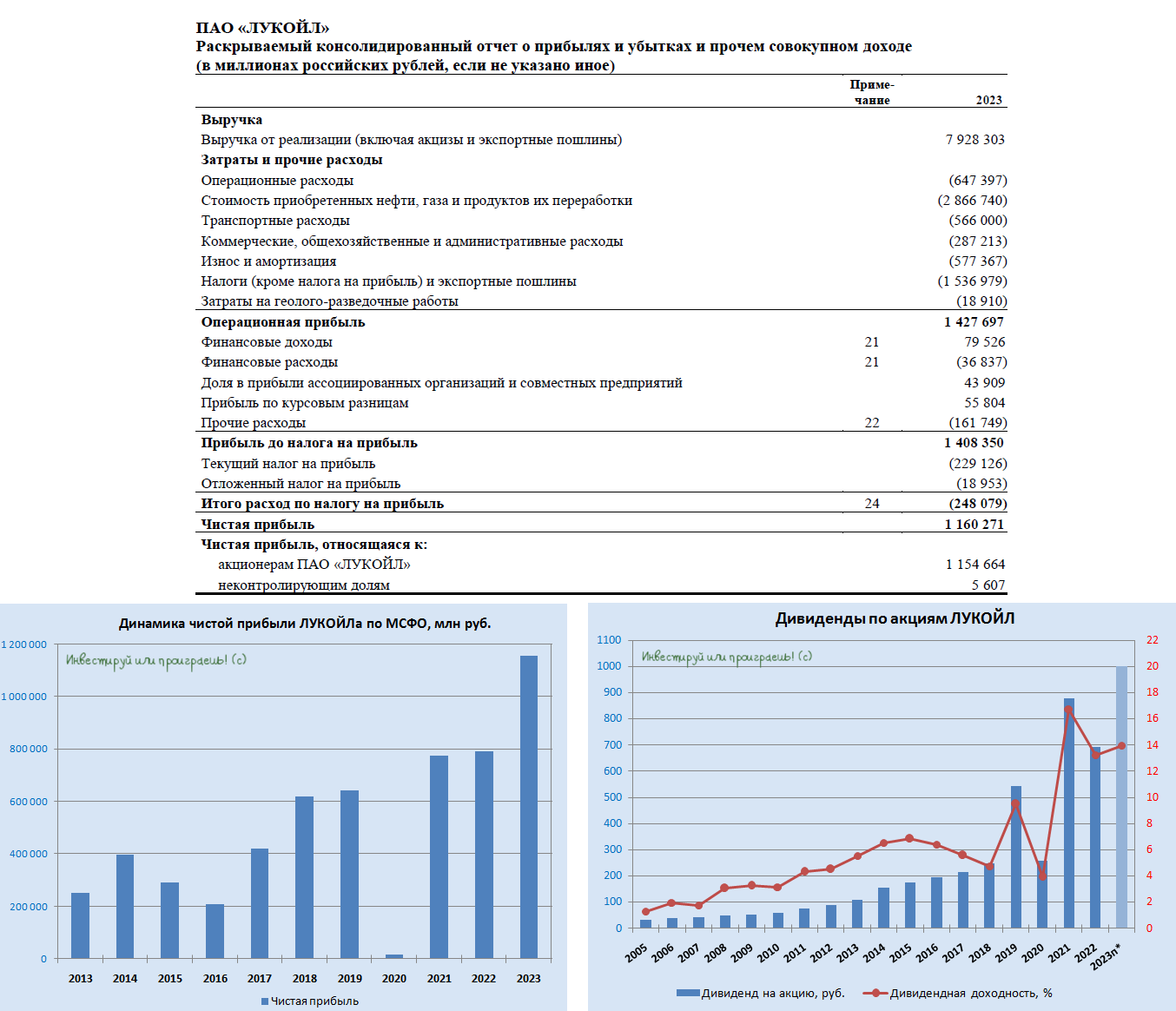

ЛУКОЙЛ: ждём щедрые дивы за 2023 год!

🧮 ЛУКОЙЛ накануне отчитался по МСФО за 2023 год, и эти финансовые результаты оказались весьма сильными и убедительными, в первую очередь благодаря росту рублёвых цен на нефть во втором полугодии чуть ли не в два раза (по сравнению с аналогичным периодом 2022 года).

Этот фактор позволил компании заработать рекордную чистую прибыль в прошлом году (1,155 трлн руб), а также добиться исторически высокого значения свободного денежного потока (FCF), который по итогам 2023 года точно посчитать не представляется возможным (ввиду отсутствия данных по капвложениям), но примерно оценить очень даже можно - не ниже 864 млрд руб.

💰 Что касается дивидендной базы, то скорее всего по итогам 2023 года совокупные выплаты акционерам превысят 1000+ руб., что станет новым рекордом в абсолютном выражении и весьма достойным результатом по доходности (ДД>14% по текущим котировкам). Но это всё пока лишь только ориентиры, т.к. точных цифр по FCF у нас нет, а див. политика как раз и привязана к скорректированному значению FCF, а потому ждём рекомендации Совета директоров и не забываем про два возможных сценария дальнейшего развития ситуации по ЛУКОЙЛу в среднесрочной песрпективе.

📈 Котировки акций ЛУКОЙЛа сейчас торгуются вблизи своих исторических максимумов (в районе 7500 рублей), и что-то мне подсказывает, что вплоть до официального объявления рекомендации по финальным дивидендам, размер которых по-прежнему остаётся загадкой в связи с недостаточностью данных, в условиях ограниченного раскрытия фин. отчётности.

👉 Для меня позитивом будет услышать рекомендацию по финальным дивидендам не ниже 553 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 447 руб. на акцию будет сулить совокупные годовые выплаты не ниже 1000 руб. (как на графике ниже) и можно будет считать вполне неплохим результатом.

В противном случае мы наверняка получим распродажу акций ЛУКОЙЛа (#LKOH), но всё же первый позитивный дивидендный сценарий я считаю приоритетным, а потому продолжаю держать эти бумаги в своём портфеле (с долей 3,6%) и пока избавляться от них не планирую.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 ЛУКОЙЛ накануне отчитался по МСФО за 2023 год, и эти финансовые результаты оказались весьма сильными и убедительными, в первую очередь благодаря росту рублёвых цен на нефть во втором полугодии чуть ли не в два раза (по сравнению с аналогичным периодом 2022 года).

Этот фактор позволил компании заработать рекордную чистую прибыль в прошлом году (1,155 трлн руб), а также добиться исторически высокого значения свободного денежного потока (FCF), который по итогам 2023 года точно посчитать не представляется возможным (ввиду отсутствия данных по капвложениям), но примерно оценить очень даже можно - не ниже 864 млрд руб.

💰 Что касается дивидендной базы, то скорее всего по итогам 2023 года совокупные выплаты акционерам превысят 1000+ руб., что станет новым рекордом в абсолютном выражении и весьма достойным результатом по доходности (ДД>14% по текущим котировкам). Но это всё пока лишь только ориентиры, т.к. точных цифр по FCF у нас нет, а див. политика как раз и привязана к скорректированному значению FCF, а потому ждём рекомендации Совета директоров и не забываем про два возможных сценария дальнейшего развития ситуации по ЛУКОЙЛу в среднесрочной песрпективе.

📈 Котировки акций ЛУКОЙЛа сейчас торгуются вблизи своих исторических максимумов (в районе 7500 рублей), и что-то мне подсказывает, что вплоть до официального объявления рекомендации по финальным дивидендам, размер которых по-прежнему остаётся загадкой в связи с недостаточностью данных, в условиях ограниченного раскрытия фин. отчётности.

👉 Для меня позитивом будет услышать рекомендацию по финальным дивидендам не ниже 553 руб. на акцию, что с учётом ранее выплаченных промежуточных дивидендов в размере 447 руб. на акцию будет сулить совокупные годовые выплаты не ниже 1000 руб. (как на графике ниже) и можно будет считать вполне неплохим результатом.

В противном случае мы наверняка получим распродажу акций ЛУКОЙЛа (#LKOH), но всё же первый позитивный дивидендный сценарий я считаю приоритетным, а потому продолжаю держать эти бумаги в своём портфеле (с долей 3,6%) и пока избавляться от них не планирую.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Недоинвестирование нефтяной отрасли – ключевой драйвер будущего роста цен на нефть

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Совкомбанк: рекордная чистая прибыль за 2023 год и первые дивиденды