📈 Группа ЛСР: откуда взялся оптимизм в котировках акций?

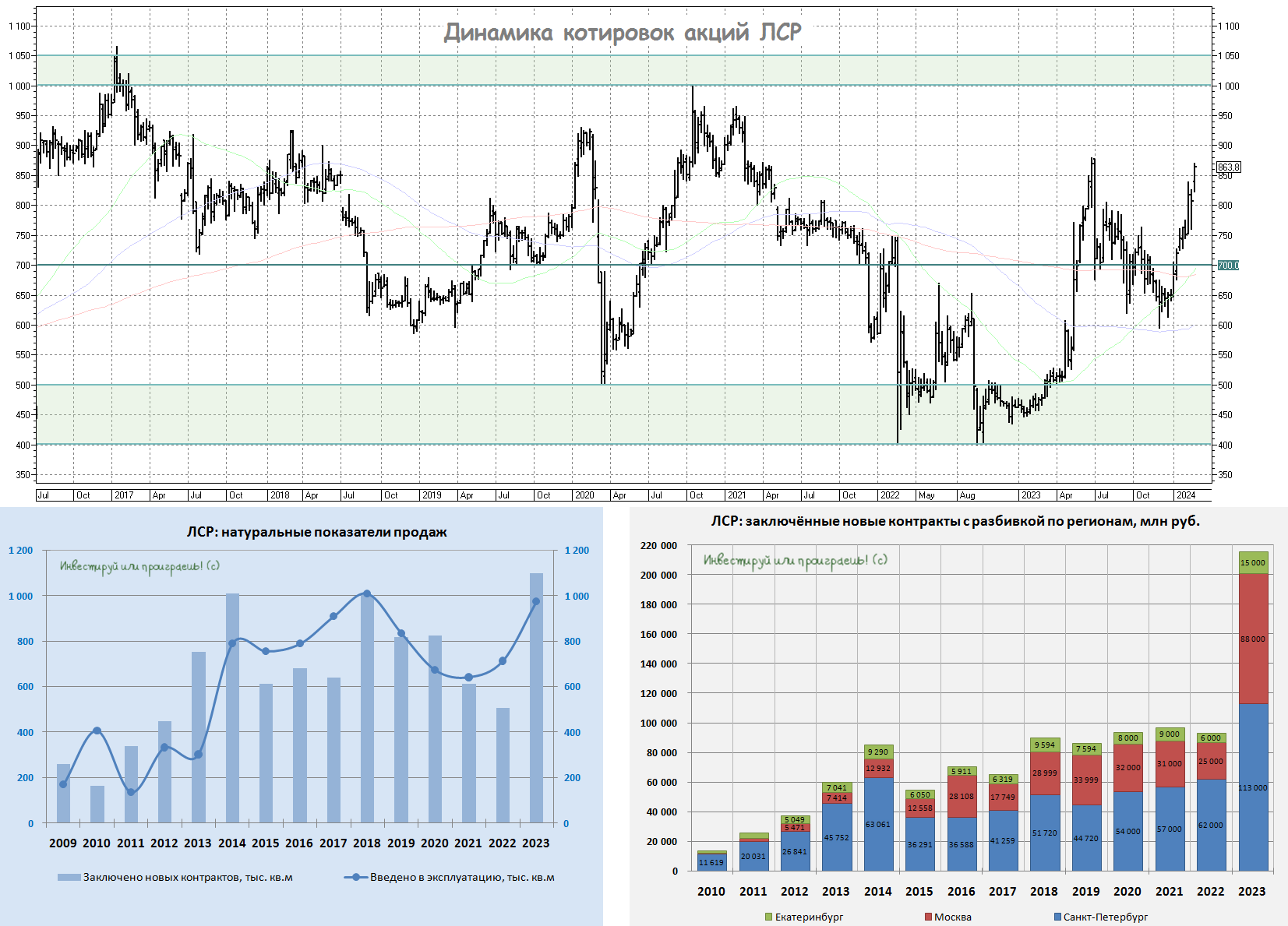

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

{kind=link}

Проблемы ЛСР в отсутствие активной региональной экспансии

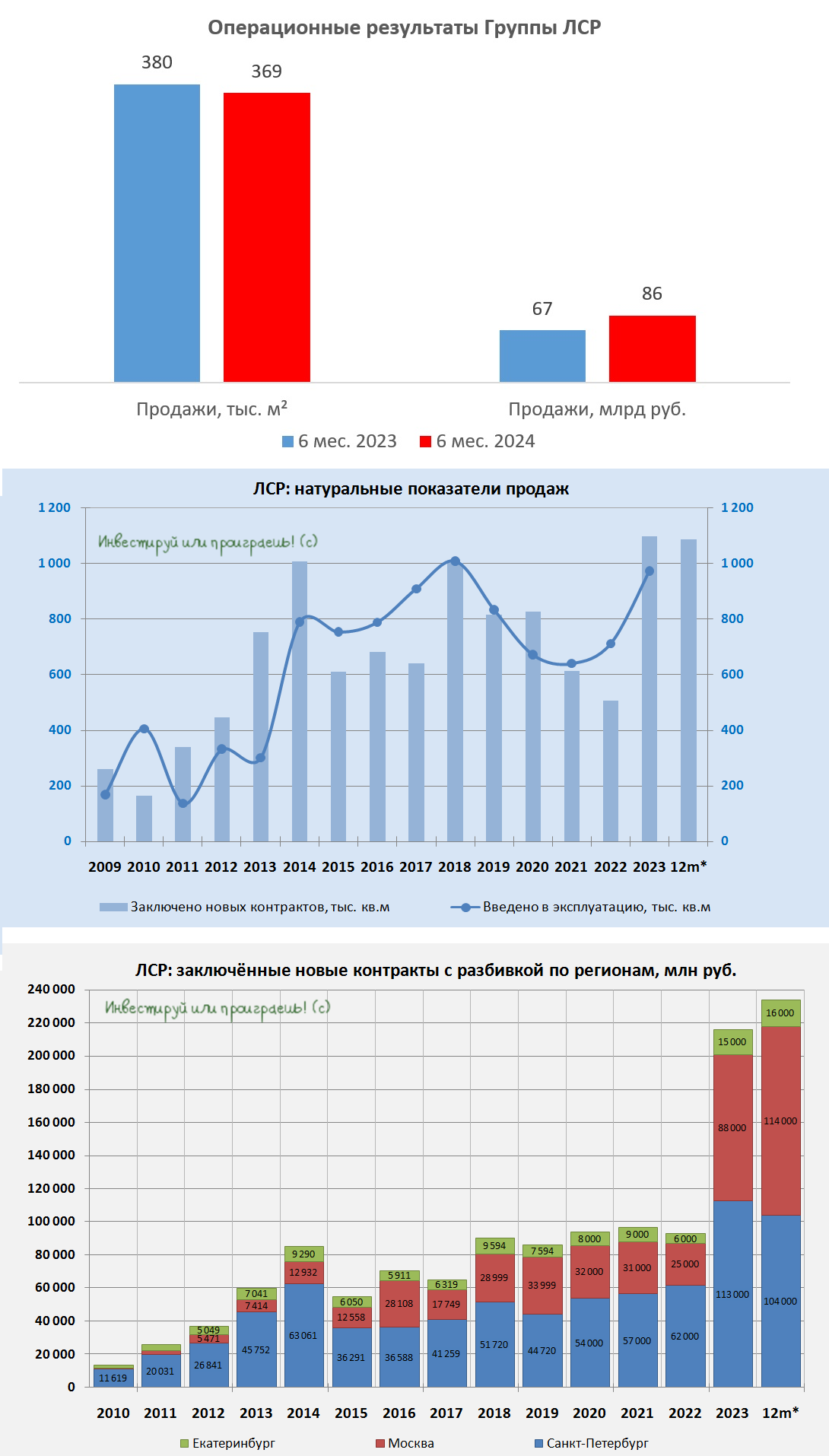

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

{kind=link}

Ипотечное кредитование обрушилось в июле

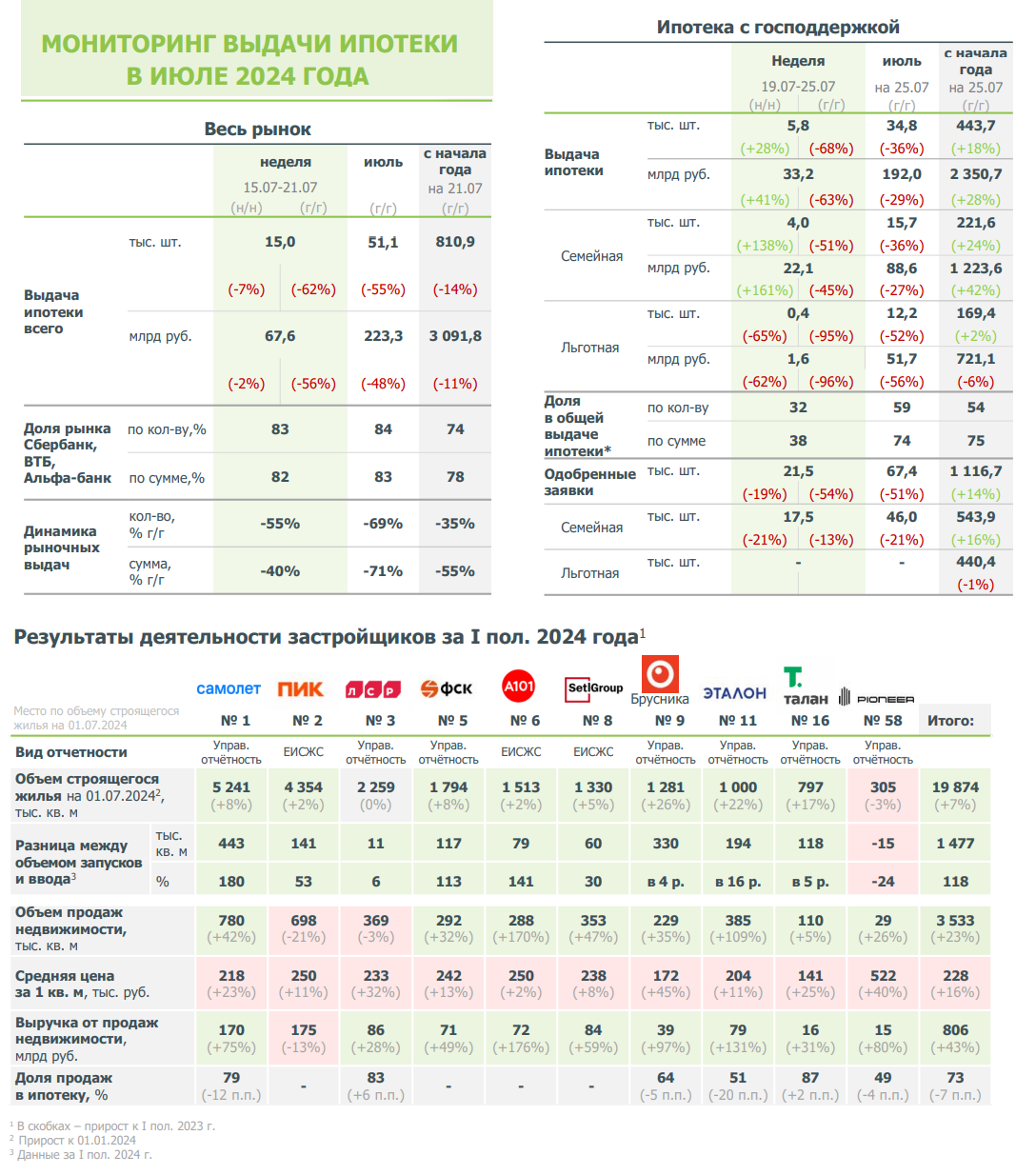

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

📉 Любопытную статистику по ипотечному жилищному кредитованию (ИЖК) опубликовал накануне сервис «ДОМ. РФ». На фоне завершения с 1 июля 2024 года гос. программы «Льготная ипотека» и изменения условий по «Семейной ипотеке», объём выдачи льготной ипотеки по итогам первых трёх недель июля снизился в России на -48% (г/г) до 223 млрд руб. в денежном выражении и на -55% (г/г) по количеству оформленных ипотечных займов.

Впрочем, это было ожидаемым событием, да ещё и на фоне июньского ажиотажа, когда в последний месяц действия льготной ипотеки у россиян наблюдался бурный рост жилищного кредитования, все очень хотели поучаствовать в этом празднике и максимально спешили влезть в кредитную кабалу. Чтобы вы понимали, объём кредитования в июне превзошёл майский показатель на +44,5% (м/м), достигнув отметки в 788,5 млрд руб. Впрочем, с другой стороны, попытку зафиксировать привлекательную ставку по ипотеке на много лет вперёд можно и засчитать, если, конечно, закрыть глаза на взлетевшие цены на квадратные метры.

И тут сразу же вспоминаются июньские предсказания главы Сбера Германа Грефа, который ещё тогда предсказал отечественному рынку жилья два года болезни после закрытия программы льготной ипотеки с господдержкой под 8% годовых, добавив при этом, что "какое-то время будет тяжело и девелоперам, и банкам". Впрочем, такая динамика после отмены льготной ипотеки, откровенно говоря, напрашивалась сама, а потому не надо было быть большим специалистом, чтобы предсказать её.

Влияние на застройщиков и девелоперов

📉 На этом фоне динамика цен на строящееся жилье в России во втором полугодии, очевидно, будет более сдержанной, в условиях резкого замедления спроса, однако последствия будут нелинейными, и это не приведёт к пропорциональному снижению цен. Всё дело в проектном финансировании: практически всё жильё строится сейчас с использованием эскроу счетов, и девелопер не может изменить объемы продаж и скидок в рамках действующих договоров, без полного его пересмотра.

Безусловно, платёжеспособного спроса застройщикам сейчас явно не будет хватать, и тут в ход пойдут уже все рыночные методы его стимулирования, а также собственные резервы.

Влияние на банки

📉 Что касается банков, то они продолжат работать по текущему строительству, однако будут вынуждены притормозить своё участие в новых проектах. Поэтому их вывод на рынок временно замедлится, пока там не восстановится баланс предложения и спроса, но действующие проекты не пострадают.

👉 Что касается публичных девелоперов, то учитывая их высокую зависимость от ипотечного кредитования (у Группы Самолет доля продаж в ипотеку по итогам 6m2024 составила 79%, у ЛСР - 83%, у Эталона - 51%), количество сделок с новостройками наверняка снизится, однако рискну предположить, что на этом фоне начнут набирать популярность всевозможные программы от застройщиков в партнерстве с банками (аренда с правом выкупа, рассрочка, целевое накопление на первоначальный взнос), которые позволят хоть как-то смягчить это падение.

Но в любом случае давайте честно признаем, что льготная ипотека себя уже давно изжила, тем более во времена высокой ключевой ставки, и из «лекарства» для рынка недвижимости она превратилась в самый настоящий «допинг» для спекулянтов, разгоняющих цены на квадратные метры.

Наконец, не будем забывать и о том, что решение любых жилищных и социальных проблем — это в первую очередь задача государства. Поэтому там, где необходима поддержка или где видится приоритет развития, наверняка будут создаваться адресные льготные ипотечные программы, и рынок недвижимости так или иначе будет поддерживаться. На этой оптимистичной ноте спешу раскланяться.

❤️ Спасибо за то, что дочитали этот пост до конца, и спасибо за ваши лайки!

© Инвестируй или проиграешь

#LSRG #ETLN #SMLT #PIKK

{kind=link}

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}