Льготной ипотеке быть!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.

❗️ Вы скажете: да как можно верить в светлое будущее застройщиков и строителей при такой высокой ключевой ставке? Отвечаю: если в прошлом десятилетии при сильном росте процентных ставок мы наблюдали сильное падение цен на жильё, то сейчас не стоит ждать повторения такого сценария, поскольку система эскроу-счетов просто не позволяет девелоперам сильно снижать ценники. Скидки в пределах 3-7% конечно возможны, но на более щедрые подарки рассчитывать не стоит, поскольку в проектном финансировании нет места для больших дисконтов.

Раньше не было эскроу-счетов, поэтому и механизмы ценообразования были другими - это нужно усвоить раз и навсегда!

🏢 По статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже явно не соответствует современным потребностям, а 1/3 от совокупного жилищного фонда в РФ — это и вовсе дома, которым больше 50 лет, и которые давно нуждаются в обновлении. Какой вывод приходит на ум? Правильно! Реновация – один из потенциальных драйверов роста строительного рынка в среднесрочной перспективе. Это тоже нужно держать в уме.

👉 Таким образом, крупнейшим отечественным девелоперам, среди которых особенно хочется отметить Самолет (#SMLT), Эталон (#ETLN), ну и с большой натяжкой ЛСР (#LSRG), вполне по силам в ближайшие пару лет и дальше наращивать свои финансовые показатели, как минимум за счёт роста цен на недвижимость и увеличения объемов строительства жилья. Хотя нивелирующих факторов тоже предостаточно, поэтому лучше всего подкупать акции девелоперов не по текущим ценникам, а всё-таки на коррекциях, пусть даже небольших. Так всё-таки спокойнее.

❤️ Не ленитесь ставить лайки под этим постом, всегда старайтесь инвестировать часть заработанных денег (а не только тратить), ну и конечно же любите свою страну в целом и российский фондовый рынок в частности!

©Инвестируй или проиграешь!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.

❗️ Вы скажете: да как можно верить в светлое будущее застройщиков и строителей при такой высокой ключевой ставке? Отвечаю: если в прошлом десятилетии при сильном росте процентных ставок мы наблюдали сильное падение цен на жильё, то сейчас не стоит ждать повторения такого сценария, поскольку система эскроу-счетов просто не позволяет девелоперам сильно снижать ценники. Скидки в пределах 3-7% конечно возможны, но на более щедрые подарки рассчитывать не стоит, поскольку в проектном финансировании нет места для больших дисконтов.

Раньше не было эскроу-счетов, поэтому и механизмы ценообразования были другими - это нужно усвоить раз и навсегда!

🏢 По статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже явно не соответствует современным потребностям, а 1/3 от совокупного жилищного фонда в РФ — это и вовсе дома, которым больше 50 лет, и которые давно нуждаются в обновлении. Какой вывод приходит на ум? Правильно! Реновация – один из потенциальных драйверов роста строительного рынка в среднесрочной перспективе. Это тоже нужно держать в уме.

👉 Таким образом, крупнейшим отечественным девелоперам, среди которых особенно хочется отметить Самолет (#SMLT), Эталон (#ETLN), ну и с большой натяжкой ЛСР (#LSRG), вполне по силам в ближайшие пару лет и дальше наращивать свои финансовые показатели, как минимум за счёт роста цен на недвижимость и увеличения объемов строительства жилья. Хотя нивелирующих факторов тоже предостаточно, поэтому лучше всего подкупать акции девелоперов не по текущим ценникам, а всё-таки на коррекциях, пусть даже небольших. Так всё-таки спокойнее.

❤️ Не ленитесь ставить лайки под этим постом, всегда старайтесь инвестировать часть заработанных денег (а не только тратить), ну и конечно же любите свою страну в целом и российский фондовый рынок в частности!

©Инвестируй или проиграешь!

{kind=link}

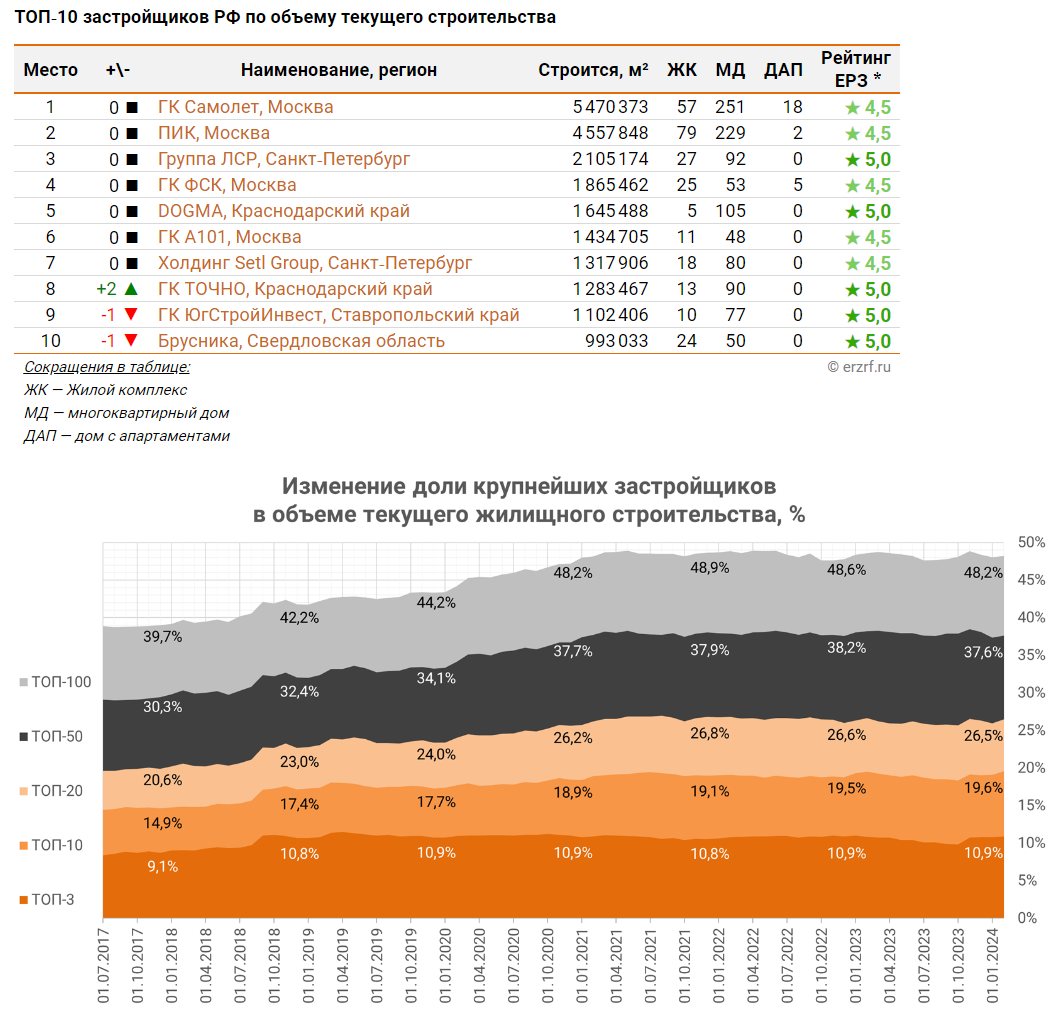

ТОП-20 крупнейших застройщиков РФ

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Самолет сохраняет амбициозные планы по росту бизнеса

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 IR-директор Группы Самолет Николай Минашин дал на днях интересное интервью, основные тезисы которого я предлагаю вашему вниманию:

🏗 В 2024 году компания прогнозирует стабилизацию цен на жильё на уровне прошлого года, а возможно даже их рост в пределах нескольких процентов.

🏗 В этом году порядка 50% продаж приходится на семейную ипотеку. Решение о продлении данной программы до 2030 года обеспечивает девелоперам возможность долгосрочного планирования своей деятельности.

🏗 Средний размер ипотечного платежа у клиентов Самолета составляет 43 тыс. руб. Эта сумма равна примерно 1/3 от общего дохода домохозяйства в месяц, что делает её достаточно посильной для большинства населения.

🏗 Компания скорректировала стратегию управления земельным банком. Ранее девелопер предпочитал формировать партнёрства с собственниками участков и распределять доходы от реализации проектов, теперь же приоритетным для компании становится приобретение активов, что позволит максимизировать доходность проектов.

🏗 Самолет может похвастаться низкой долей нераспроданных квартир в момент получения разрешения на ввод жилья в эксплуатацию — всего 10%. Это значительно ниже, чем у большинства конкурентов, у которых данный показатель в несколько раз выше.

🏗 В бизнес-плане на этот год запланирована выплата дивидендов за 2023 год в размере 5 млрд руб. (81,7 руб. в пересчёте на одну акцию). Окончательное решение по данному вопросу будет принято советом директоров в конце весны.

«По дивидендной политике мы должны выплачивать минимум 5 млрд руб. в год. Я могу сказать, что в бюджете на 2024 год такая выплата запланирована. Но решение, естественно, за советом директоров», — сказал Николай Минашин.

🏗 Корпоративный долг компании не увеличивается и равен показателю EBITDA.

👥 Недавно в компании Самолет произошли кадровые перестановки: пост генерального директора занял Андрей Иваненко, который до этого момента курировал бизнес компании в Московском регионе. В своём первом интервью в новой должности он обозначил три приоритетных направления развития:

1️⃣ Обеспечение опережающего роста по сравнению с конкурентами

2️⃣ Вхождение в десятку крупнейших компаний фондового рынка по капитализации

3️⃣ Достижение сопоставимого уровня стоимости недевелоперских бизнесов с девелопментом. Радует, что топ-менеджмент акцентирует внимание на росте капитализации бизнеса.

👉 Группа Самолет (#SMLT) – интересная история роста на отечественном фондовом рынке, и при ценнике 3000+ руб. бумаги достойны попадания в диверсифицированные портфели!

❤️ Не забывайте ставить лайк под этим постом, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку только на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

Почему Самолет решил не выплачивать дивиденды?

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

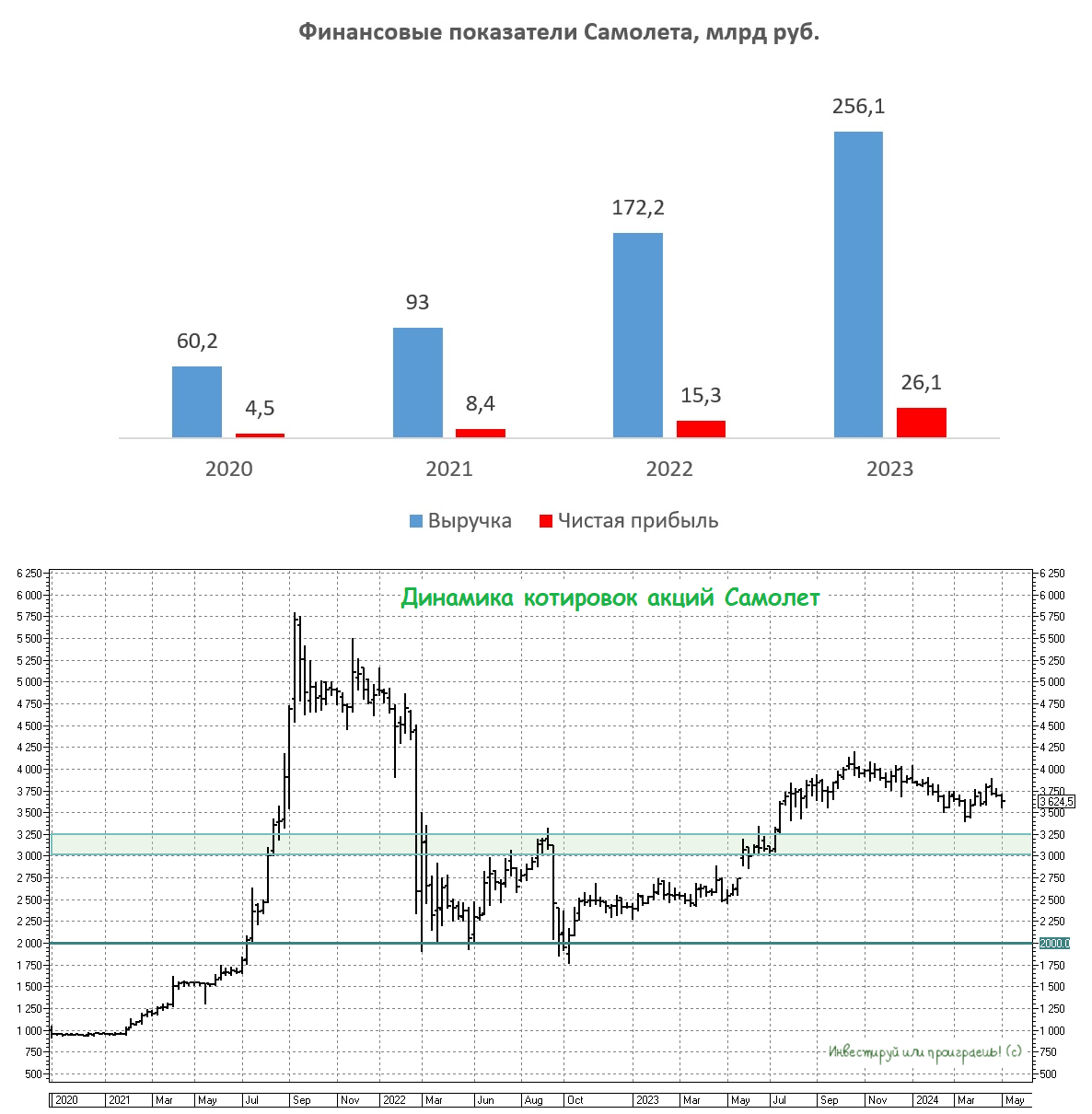

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Самолёт укрепляет позиции

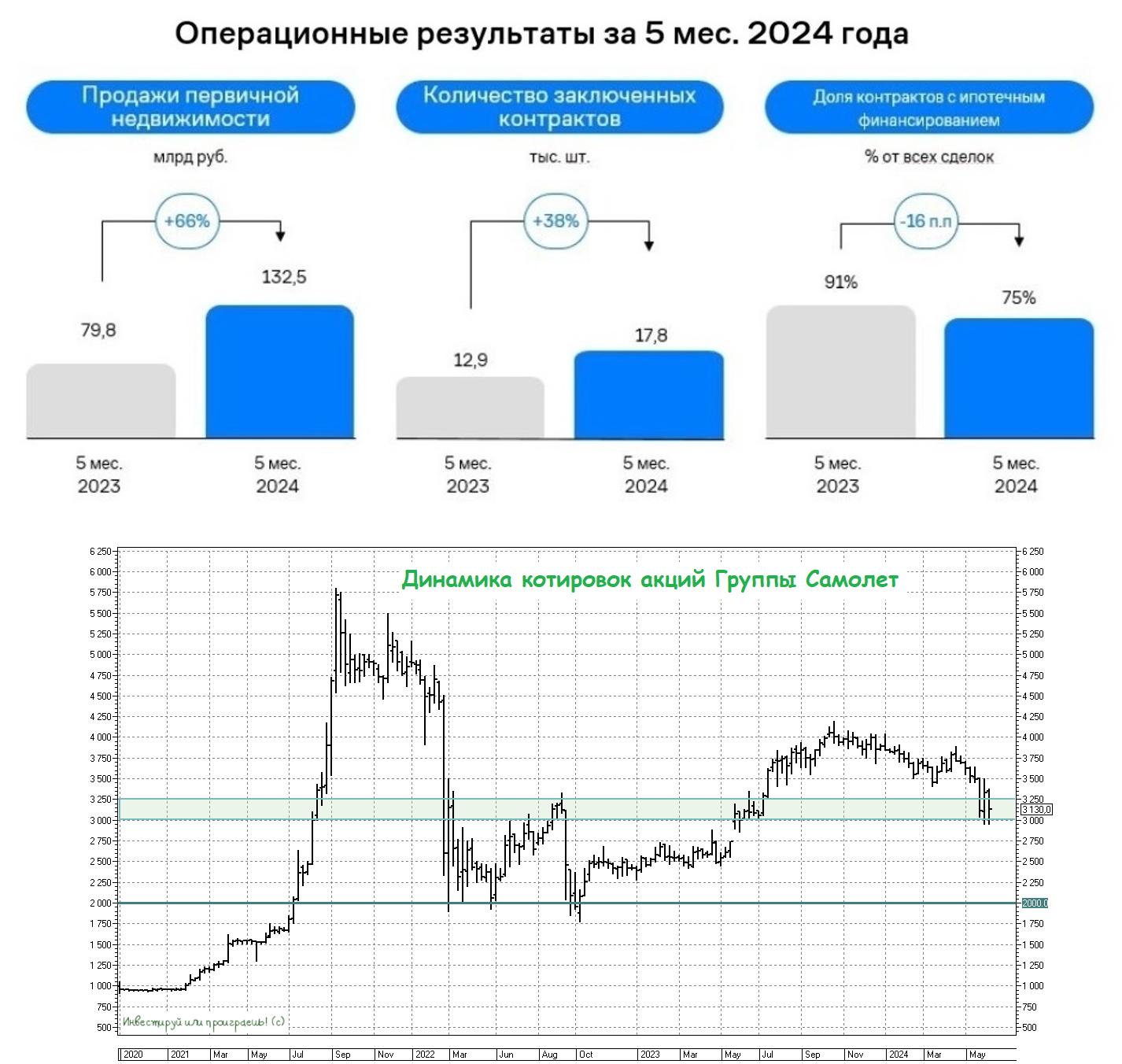

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

🏗 Группа Самолет представила сегодня свои операционные результаты за январь–май 2024 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Итак, из этой отчётности мы видим, что продажи недвижимости по итогам первых 5 месяцев текущего года выросли на +66% (г/г) до 132,5 млрд руб. Этот успех обусловлен как активным развитием бизнеса в ключевых регионах присутствия, так и увеличением средней стоимости квадратного метра жилья - эти два фактора очень гармонично наложились друг на друга и оказали позитивный комбинированный эффект.

Здесь важно отметить, что Самолет по-прежнему нацелен на дальнейшую региональную экспансию, и в планах менеджмента запустить больше 40 новых проектов в разных регионах страны до конца следующего года.

🏙 Доля контрактов, заключённых с участием ипотечных средств, у Самолета составила 75%. При этом наибольшим спросом у клиентов пользуется семейная ипотека, срок действия которой был продлён до 2030 года. Что, в свою очередь, даёт девелоперам возможность уверенно планировать строительство новых объектов.

В прошлом решения о продлении льготных ипотечных программ принимались властями на период от одного до двух лет, что создавало сложности для компаний при планировании бизнес-процессов. Сейчас же горизонт на ближайшие 5-6 лет выглядит куда более определённо, и это связано с тем, что девелоперский цикл, начиная от получения разрешения на строительство и заканчивая вводом жилья в эксплуатацию, обычно занимает как раз около пяти лет. Так что всё логично и объяснимо.

🤵♂️ «Позиционирование в наиболее устойчивом сегменте рынка – массовом доступном жилье, привлекательное ценообразование и наше уникальное торговое предложение позволяют нам стабильно увеличивать продажи, несмотря на сохранение ипотечных ставок на высоком уровне», - поведал генеральный директор Группы Андрей Иваненко.

💼 Теперь что касается текущей инвестиционной привлекательности Группы Самолет. Во второй половине мая международная компания Commonwealth Partnership провела независимую оценку активов компании, которая превысила 1 трлн руб., и это при текущей рыночной капитализации всего в 193 млрд руб!

В эту сумму входит крупнейший в стране земельный банк, стоимость самого бренда, а также цифровые бизнесы компании. На последнем пункте хочется остановиться поподробнее, поскольку один из проектов компании — proptech-сервис Самолет Плюс планируется вывести на IPO в среднесрочной перспективе, что может стать одним из драйверов роста капитализации Самолета.

👉 Среди всех публичных застройщиков и девелоперов бизнес-модель Самолета (#SMLT), на мой взгляд, является одной из самых амбициозных и перспективных. Не случайно компания показывает впечатляющие темпы роста в последние годы и растёт быстрее своих отечественных конкурентов, а также готовит к выходу на IPO дочерние бизнесы и имеет амбициозную Стратегию развития, которая предполагает увеличение продаж недвижимости с 1,5 до 7-9 млн м² в течение ближайших 5 лет.

С учётом того, что на российском фондовом рынке представлено ограниченное количество быстрорастущих компаний, к акциям Самолета однозначно стоит присмотреться! Особенно по сегодняшним котировкам, которые скорректировались в район мощной зоны поддержки 3000+ руб. и являются очень аппетитными для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и выбирайте в свой инвестиционный портфель лидеров из каждого сектора. Это позволит вам на длинном отрезке оказаться успешнее большинства рядовых инвесторов.

© Инвестируй или проиграешь

{kind=link}

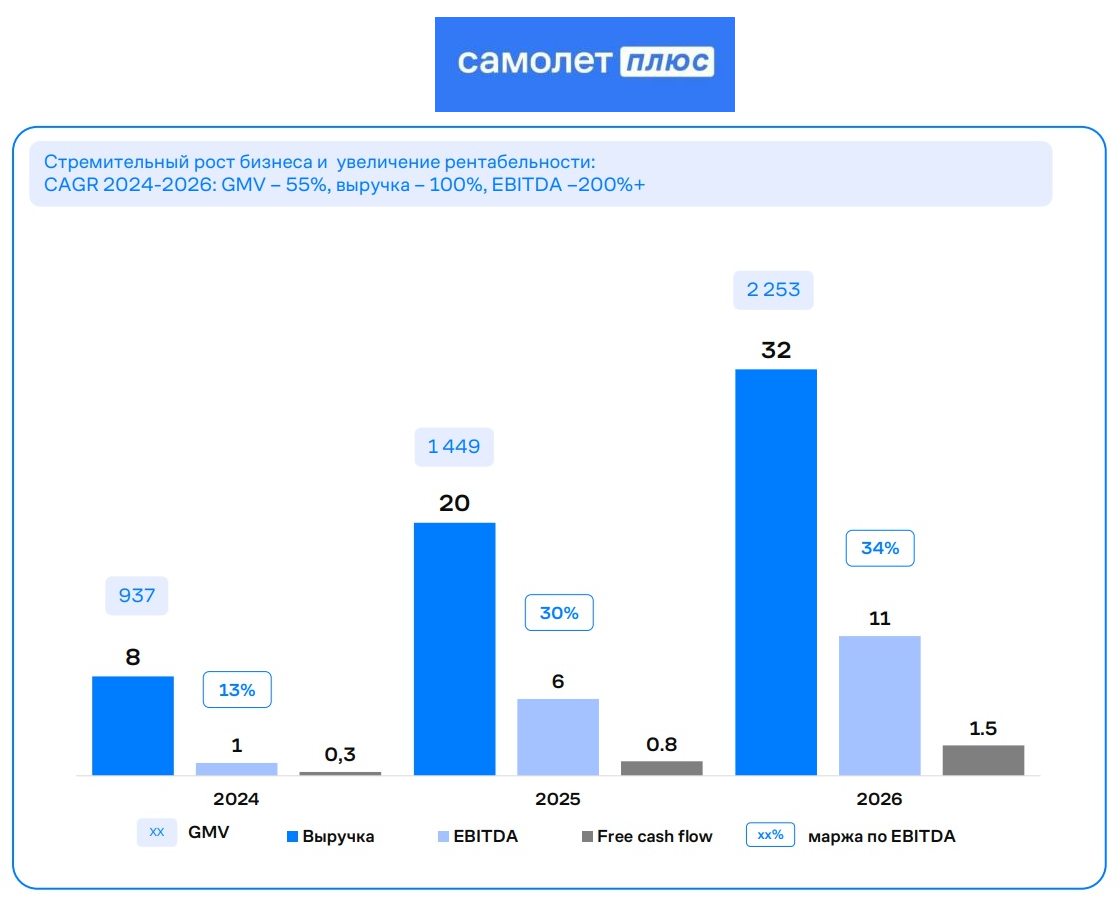

Самолет Плюс - потенциальный единорог

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

👨🏼💻Как вы помните, на прошлой неделе мы с вами уже обсуждали грядущее pre-IPO Самолет Плюс, и вот уже компания официально объявила о планах разместить свои акции на инвестиционной платформе Zorko, которая является партнёром Мосбиржи (ссылка для участия в Pre-IPO).

Размещение пройдет в формате cash-in, т.е. привлечённый капитал будет направлен исключительно на развитие бизнеса. Сбор заявок будет продолжаться вплоть до 26 июля, но может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб.

💻Для тех, кто до сих пор не в курсе, рассказываю: Самолет Плюс - это proptech-сервис, который предлагает широкий спектр услуг в сфере недвижимости: от поиска, покупки, продажи и аренды до дизайна интерьера, ремонта и мебелировки.

Это молодая компания, основанная в 2022 году, но уже успевшая занять значительную долю на рынке недвижимости. По итогам июня 2024 года, рыночная доля уже составила 10% от общего объема рынка, и действующая стратегия развития подразумевает её значительное увеличение - вплоть до уровня 28% уже к 2026 году! Безусловно, это очень амбициозная цель, но учитывая высококвалифицированную команду менеджеров и многолетний опыт материнской ГК Самолет (#SMLT), она вполне достижима.

🏙Важно отметить, что целевой рынок компании составляет порядка 29 трлн руб., где отсутствуют комплексные решения для бизнеса и клиентов, а также отмечается недостаточный уровень цифровизации. Самолет Плюс предлагает полный спектр услуг, начиная от заключения сделки и заканчивая отделкой, что позволяет удовлетворить основные потребности клиентов, причём в отличие от конкурентов ставка делается именно на оффлайн-формат и так называемую районную экспертизу, которыми в масштабах страны на сегодняшний день никто похвастаться не может!

Помимо этого, сервис Самолет Плюс взял на себя важную социальную миссию - сделать вторичный рынок недвижимости более прозрачным, т.к. в этой сфере существует высокий риск столкнуться с мошенниками. Ну а вишенкой на торте является уже доступное для клиентов Самолет Плюс субсидирование ставки на вторичном рынке жилья, когда цена за м² изначально завышается, но благодаря более низкой ставке по ипотеке ежемесячные платежи для заемщиков становятся более комфортными. Win-win!

Что касается рынка первички, то на онлайн-платформе Самолет Плюс можно покупать объекты не только материнской компании Самолет, но и почти 130 других девелоперов, что открывает для компании больше возможностей.

🧮Возвращаясь к теме pre-IPO, Самолет Плюс планирует предложить инвесторам порядка 4% акций, что предполагает оценку компании в 20 млрд руб. Давайте возьмем в руки наш любимый калькулятор и посчитаем мультипликатор стоимости к моменту IPO.

Быстрорастущие proptech-сервисы должны стоить не менее 9х по соотношению EV/EBITDA. Стратегия развития компании предусматривает достижение показателя EBITDA в размере 11 млрд руб. к 2026 году (со снижением долговой нагрузки до околонулевых значений), что указывает на потенциальную капитализацию в размере 100 млрд руб.

❗️Из чего мы делаем вывод, что перед нами потенциальный единорог - компания, способная достигнуть оценки в $1 млрд, а инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x за 1,5 года!

👉Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционным биржевым размещением. В размещении Самолет Плюс на Zorko могут участвовать как институциональные инвесторы, так и физические лица. Для неквалифицированных инвесторов установлено ограничение по чеку - не более 600 тыс. руб. (адекватно), а для квалов и вовсе никаких ограничений нет.

Самолет Плюс - интересная история роста, к которой однозначно стоит присмотреться и, возможно, поучаствовать. Через пару лет этот proptech-сервис планирует провести IPO и потенциально может стать этим самым инвестиционным единорогом!

❤️Ставьте лайк, если тема pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

©Инвестируй или проиграешь

{kind=link}

Самолет Плюс: потенциальные 4-5х за полтора года

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

🗣 Размещение pre-IPO Самолет Плюс в самом разгаре, и как мы с вами отмечали позавчера во время прожарки этой истории, сбор заявок будет продолжаться вплоть до следующей пятницы, НО может завершиться и раньше, в случае достижения верхней границы объёма размещения в размере 825 млн руб. (на данный момент собрано уже 33% за 3 дня размещения!).

Учитывая, что в этом pre-IPO размещении участвуют крупные и якорные инвесторы (это уже ни для кого не секрет), обозначенная сумма менее миллиарда рублей вполне может быть выбрана раньше запланированного срока, а это значит, что для розничных инвесторов размещение с большой долей вероятности завершится досрочно. И если вы сильно хотели поучаствовать, то нужно поторопиться! Тем более впереди выходные, когда это можно сделать спокойно и непринужденно, не отвлекаясь на рыночный шум.

🤔 На этом фоне я решил порассуждать: а почему именно это pre-IPO от Самолет Плюс пользуется большим спросом у частных и институциональных инвесторов? И ответы на ум приходят следующие:

✅ Успешный публичный опыт материнской Группы Самолет (#SMLT), который инвесторы очень хорошо помнят и невольно проецируют на Самолет Плюс.

✅ Самолет Плюс способна достичь рыночной оценки в $1 млрд к 2026 году, а потому инвесторы, заходящие в эту историю на этапе pre-IPO, cмогут потенциально сделать 4-5x фактически за 1,5 года!

✅ Pre-IPO предлагает инвесторам возможность получить 100%-ю аллокацию, что является значительным преимуществом перед традиционными IPO, где аллокация в последнее время совсем расстраивает.

✅ При всём при этом будет обеспечена ликвидность акций на вторичных торгах - напомню, они будут запущены почти сразу после pre-IPO размещения.

👨🏻💻 Как я уже рассказывал вам во вторник, участие в pre-IPO Самолет Плюс осуществляется через платформу Zorko, и вся процедура должна занять у вас примерно 10-15 минут - примерно столько времени я потратил, когда участвовал в pre-IPO HYPER в прошлом году. И, кстати, та история неплохо стрельнула, надеюсь с Самолет Плюс всё получится также оптимистично!

А вообще прекрасно, что в наше время есть столько возможностей для инвестиций российскому частному инвестору! Одна история другой краше, и каждая при этом по-своему хороша.

❤️ Ставьте лайк, если тема Pre-IPO вам интересна, и тогда подобные материалы будут появляться у нас в сообществе чаще!

© Инвестируй или проиграешь

{kind=link}

Проблемы ЛСР в отсутствие активной региональной экспансии

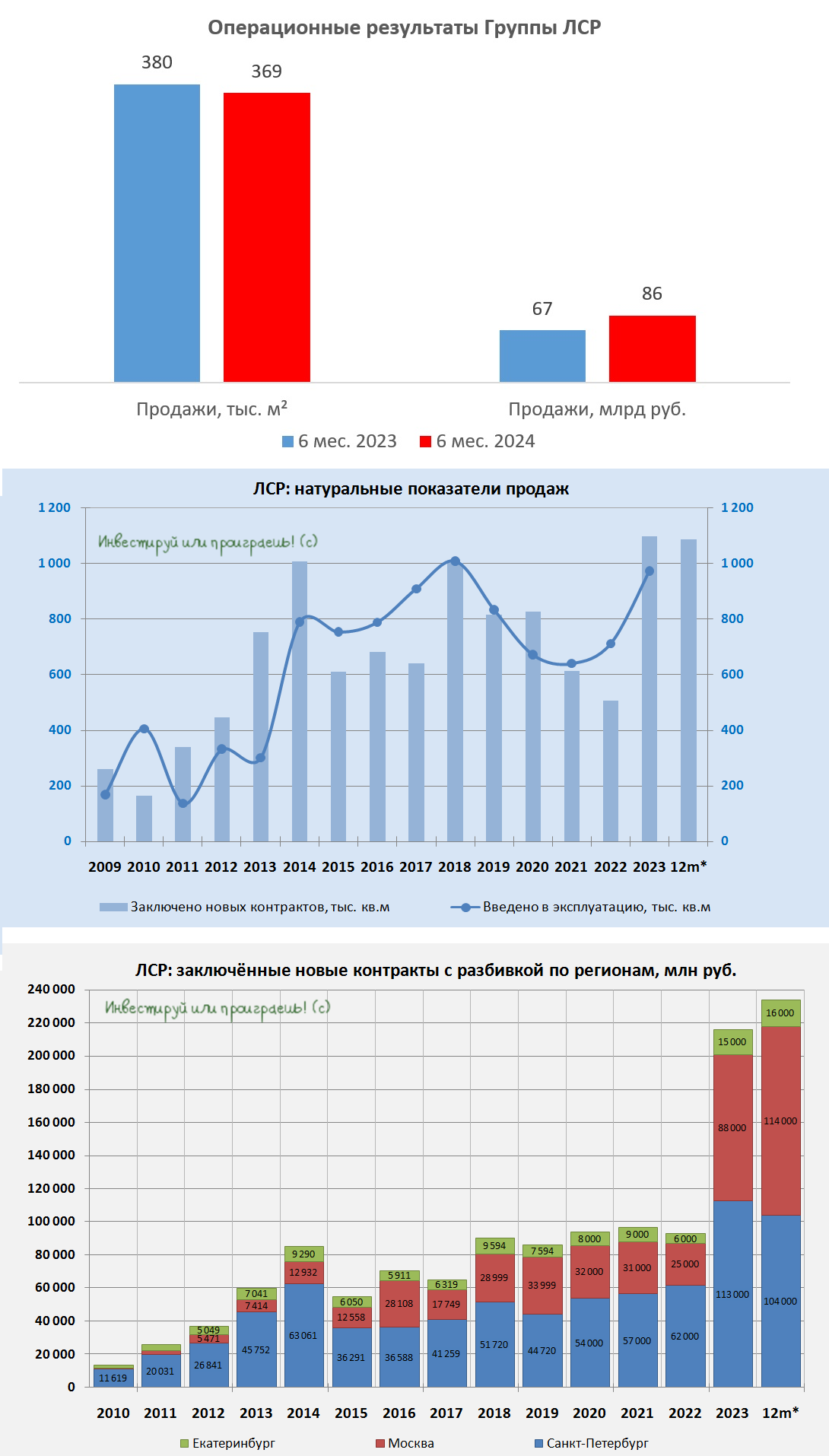

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

🏗 Девелопер ЛСР представил накануне свои операционные результаты за 6m2024, поэтому самое время по горячим следам заглянуть в них и проанализировать вместе с вами.

📈 Продажи жилья с января по июнь увеличились на +28,4% (г/г) до 86 млрд руб. Этот рост был обусловлен в первую очередь увеличением цен на жильё, в то время как количество проданных квадратных метров за этот же период сократилось почти на -3% (г/г) по сравнению с прошлым годом.

Здесь важно отметить два момента:

1️⃣ ЛСР почему-то в своём пресс-релизе снова решила скрыть данные о введённых в эксплуатацию квадратных метров. По всей видимости, это становится своеобразным трендом (в операционных итогах за 1 кв. 2024 года, напомню, таких данных тоже приведено не было). Видимо, компании есть что скрывать?

2️⃣ Ещё больше сомнений закрадывается с учётом того, что что конкуренты в лице Эталона (#ETLN) и Самолета (#SMLT) продемонстрировали за отчётный период более позитивные результаты продаж, увеличив их на +131% и +75% соответственно. И что-то мне подсказывает, по вводу в эксплуатацию у них тоже дела обстоят получше.

Очевидно, что ЛСР всё больше сталкивается с проблемами в динамике своего развития, что связано с отсутствием активного расширения в регионы. В то время как конкуренты компании, напротив, активно развивают свой бизнес в регионах, где существует неудовлетворённый спрос на качественное жильё, при относительно низких ценах на недвижимость по сравнению с Москвой и Санкт-Петербургом.

В отношении Питера, кстати, хочется отдельно отметить, что Группа ЛСР традиционно занимала прочные позиции на рынке этого города, но в течение последних двух кварталов подряд здесь наблюдается снижение объёмов продаж. При этом конкуренты активно расширяют своё присутствие в том числе и на этом рынке, "отгрызая" тем самым у ЛСР рыночную долю.

🧮Напомню, что Группа ЛСР активно работает на рынке недвижимости в Москве, Санкт-Петербурге и Екатеринбурге. Согласно последним данным от РБК, после отмены льготной ипотеки с 1 июля 2024 года, жители этих городов, которые не могут воспользоваться семейной или IT ипотекой, должны будут иметь зарплату не менее 234 тыс. руб. в Москве, 165 тыс. руб. в Санкт-Петербурге и 100 тыс. руб. в Екатеринбурге для оформления ипотечного кредита на рыночных условиях.

Согласно данным Росстата, средняя зарплата в Москве достигает 157 тыс. руб., в Санкт-Петербурге - 104 тыс. руб., а в Екатеринбурге - 85 тыс. руб. Таким образом, только уральский рынок остается относительно устойчивым к отмене льготной ипотеки, в то время как Москва и Питер в этом смысле пострадают, в плане количества потенциальных ипотечных заёмщиков.

Здесь важно отметить, что РБК проводил свои расчёты, основываясь на текущей ключевой ставке Центробанка, которая составляет 16%. Однако есть высокая вероятность того, что уже в следующую пятницу регулятор повысит "ключ" до 18%, что может привести к дальнейшему сокращению доступности ипотечного кредитования для жителей вышеуказанных городов.

На этом фоне вспоминаются известные слова главы Сбера Германа Грефа о том, что ипотечный рынок в России после сворачивания льготной ипотеки под 8% "будет болеть" пару лет.

👉В нынешней ситуации акции ЛСР (#LSRG) не входят в список моих приоритетов, и я очень рад, что ещё по четёрыхзначным отметкам успел тогда избавиться от половины своей позиции. Вторую половину, к сожалению, продать тогда не успел, т.к. прозевал ранний майский дивидендный гэп, и как-то засел в этой истории. Ну да ладно, спасибо и на этом, продавать по текущим вторую половину акций уже как-то не хочется - посижу, пожалуй. Вдруг Молчанов и в следующем году порадует дивидендами, хоть какой-то бальзам на душу будет :)

❤️Не забывайте ставить лайк под этим постом и внимательно следите за датами дивидендных отсечек! Иначе однажды вы тоже можете стать вынужденным акционером компании, акции которой собирались продать по хорошим ценам, но прозевали удачный момент.

© Инвестируй или проиграешь

{kind=link}