📱 Акционерам МТС, Ростелеком и Таттелеком пища для размышлений

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

Согласно отчету агентства "ТМТ Консалтинг", которое на протяжении долгого времени отслеживает основные тенденции в российском телекоме, в 2023 году рынок связи вырос на +5,1% до 1,92 трлн рублей, что стало максимальным темпом роста за последние 10 лет.

🔸 Сегмент мобильной связи стал ключевым фактором роста, показав увеличение на 3 п.п. до +7,1%. Количество активных SIM-карт увеличилось при этом на +1,3% до отметки 258 млн, что всего лишь на 2 млн ниже пикового показателя 2019 года.

Весь прошлый год операторы боролись с Федеральной антимонопольной службой (ФАС) за право повышения тарифов, однако в конце прошлого года стало известно, что они всё-таки смогут пролоббировать индексацию на 10% в 2024 году, т.е. выше уровня инфляции. Это говорит о том, что сегмент мобильной связи останется ключевым фактором роста телекоммуникационного рынка в обозримом будущем.

🔸 Темп прироста широкополосного доступа в интернет увеличился на 1,1 п.п. до +2,5%. Операторы связи активно строили новые сети в течение года. Уровень проникновения интернета в России продолжает расти каждый месяц, и показатель достиг отметки 54%.

🔸 Сегмент платного телевидения продолжает стагнировать уже второй год подряд. Эта тенденция неудивительна, поскольку сами операторы заявляют о том, что всё больше людей предпочитают получать контент через интернет. Поэтому для удержания клиентов операторы вынуждены активно применять различные скидки, что оказывает давление на их доходы.

🔸 Несмотря на то, что услуги связи по-прежнему являются основным источником дохода для всех российских телекоммуникационных операторов, точки роста всё больше смещаются в сторону цифровых сервисов. Все операторы активно работают над развитием своих экосистем. В декабре прошлого года глава Ростелекома Михаил Осеевский сообщил, что доля выручки от цифровых сервисов составляет уже 20%, и за последние пять лет этот показатель увеличился в 4 раза.

👉 Согласно прогнозам агентства “ТМТ Консалтинг”, признание регуляторами обоснованности индексации тарифов станет основным способом увеличения доходов операторов, что позволит российскому телекоммуникационному рынку превысить отметку в 2 трлн руб. уже в этом году.

Поэтому с нетерпением ждём анонса новой дивидендной политики МТС (#MTSS), которая может стать катализатором для роста акций компании в долгосрочной перспективе, но при этом не забываем и про Ростелеком (#RTKM), успехи которого в цифровой трансформации сложно отрицать, даже несмотря на скромную дивидендную доходность (по сравнению с МТС).

❤️ Не забывайте ставить лайк под этим постом, ну и конечно же любите российский фондовый рынок - и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

💰Северсталь: скоро возвращение дивидендов?

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

Вчера из уст гендиректора Северстали Александра Шевелева в кулуарах выставки-форума «Россия» прозвучало два важнейших заявления:

1️⃣ «Совет директоров компании на ближайшем заседании может принять решение о дивидендах в этом году, вероятность выплаты высокая».

2️⃣ «Северсталь остаётся в рамках утверждённой дивидендной политики».

🧐 Признаюсь, я ожидал подобного развития событий, и именно Северсталь считал главным кандидатом на возвращение к дивидендной риторике, но всё равно безумно рад, что уже совсем скоро мы с вами, наконец, дождёмся этих золотых времён! Для миноритариев это станет однозначным праздником, после двухлетнего дивидендного затишья, и котировки акций по итогам вчерашних торгов не случайно отреагировали бурным ростом выше 7%.

📈 Разумеется, оптимизм от дивидендных новостей по Северстали тут же переложился на другие инвестиционные истории из отечественного сталелитейного сектора: котировки акций НЛМК (#NLMK) и ММК (#MAGN) дружно прибавили по итогам четверга почти на 6%, и теперь у акционеров и этих компаний также появились небезосновательные надежды на возвращение дивидендной риторики на повестку дня, что станет сильным среднесрочным драйвером для акций всех российских металлургов!

🧮 Заявление Александра Шевелева о том, что «Северсталь остаётся в рамках утверждённой дивидендной политики» даёт нам хоть какие-то ориентиры и позволяет взять в руки наш любимый калькулятор, чтобы произвести примерные подсчёты.

Итак, с учётом того, что действующая див.политика Северстали подразумевает направлять акционерам 100% от FCF (и даже выше при NetDebt/EBITDA<0,5x), выплаты могут оказаться весьма достойными! По итогам 6m2023 Северсталь заработала FCF около 60 млрд руб., и чтобы не усложнять расчёт давайте допустим, что второе полугодие принесёт компании ровно столько же свободного денежного потока – в этом случае у нас получается FCF=120 млрд руб. по итогам всего 2023 года.

Теперь эту цифру делим на общее кол-во акций в обращении (837,72 млн шт.), и в результате получаем расчётный дивиденд на одну акцию по итогам 2023 года в размере 143,25 руб., что по текущим котировкам сулит порядка ДД=9,2%. Предлагаю считать это базовым сценарием.

А ведь помимо этого существует вероятность, что совет директоров Северстали (#CHMF) решит рассмотреть вопрос о распределении прибыли прошлых лет и в самом оптимистичном сценарии может рекомендовать выплатить пропущенный дивиденд ещё и за 2022 год. Правда, спрогнозировать эти выплаты – задача нетривиальная, т.к. компания по итогам 2022 года не публиковала свою финансовую отчётность, но если округлить и помечтать, то можно рассчитывать на совокупный дивиденд в этом случае (за 2022-2023 гг.) в размере 200+ руб. на одну акцию, что по текущим котировкам сулит уже двузначную ДД=12,9% и является оптимистичным сценарием.

🍾 В любом случае эти кулуарные инсайдерские новости по Северстали очень обнадёживают, и я очень надеюсь, что в этот прекрасный пятничный день мне удалось всех вас хотя бы немного зарядить позитивом, без которого настоящим инвесторам просто напросто не обойтись!

❤️ Ну а ваша задача - поставить лайк под этим постом, улыбнуться окружающим и всегда стараться заряжаться только позитивными новостями! Которых в нашем сообществе "Инвестируй или проиграешь" всегда гораздо больше, чем негативных!

© Инвестируй или проиграешь

{kind=link}

🎁 Со старым Новым годом, друзья!

Первые две недели наступившего 2024 года для российского фондового рынка выдались весьма позитивными, и индекс Мосбиржи (#micex) по итогам первых двух торговых недель пусть не так убедительно, но всё же прибавил уже почти на 3%, вплотную приблизившись к мощной зоне сопротивления 3200-3300 пунктов, пройти которую будет очень сложно, и несколько осенних попыток прошлого года не увенчались успехом (см.график ниже).

У меня по-прежнему осторожно оптимистичные ожидания на 2024 год (это я озвучивал ещё во время подведения итогов 2023 года):

✔️ Я жду постепенное ослабление рубля после завершения президентских выборов в нашей стране, что окажет поддержку акциям экспортёров.

✔️ Держу в голове, что ЦБ РФ рано или поздно приступит к снижению ключевой ставки (скорее всего, уже в первом полугодии этого года). Я надеюсь, все вы уже успели открыть банковские депозиты с доходностью выше 20%, а то скоро эта возможность уже может исчезнуть.

✔️ Ну и конечно же не забываем, что весной традиционно стартует дивидендный сезон, который также разгоняет котировки акций российских компаний, особенно в тех историях, где дивиденды оказываются щедрыми.

📚 Также на правах выходного дня спешу напомнить вам про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", который продолжает ежедневно радовать своих подписчиков ежедневной аналитикой за более чем адекватный ценник (всего несколько сотен рублей в месяц при оформлении подписки на длительный период). Уверен, это самая демократичная цена на подписку за тот объём работы, которую мы для вас ежедневно делаем!

С вашего позволения похвастаюсь частью постов, которые мы подготовили в премиуме только лишь за первую половину января (для действующих подписчиков премиума ссылки активные):

🔸 Мой инвестиционный портфель (анализ)

🔸 Четыре причины для укрепления рубля в январе-феврале

🔸 Анализ мирового нефтяного рынка и наш прогноз

🔸 ТМК: есть ли драйверы в этой истории?

🔸 Перспективы НОВАТЭКа в условиях санкций

🔸 Фонды денежного рынка становятся популярнее облигаций

🔸 Европейская электротехника - бенефициар рекордного бурения в РФ

🔸 Мосбиржа нацелена на рекордную прибыль

🔸 ЯТЭК: прожарка (январь 2024)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь на это предложение.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

С уважением, дядя Юра.

Первые две недели наступившего 2024 года для российского фондового рынка выдались весьма позитивными, и индекс Мосбиржи (#micex) по итогам первых двух торговых недель пусть не так убедительно, но всё же прибавил уже почти на 3%, вплотную приблизившись к мощной зоне сопротивления 3200-3300 пунктов, пройти которую будет очень сложно, и несколько осенних попыток прошлого года не увенчались успехом (см.график ниже).

У меня по-прежнему осторожно оптимистичные ожидания на 2024 год (это я озвучивал ещё во время подведения итогов 2023 года):

✔️ Я жду постепенное ослабление рубля после завершения президентских выборов в нашей стране, что окажет поддержку акциям экспортёров.

✔️ Держу в голове, что ЦБ РФ рано или поздно приступит к снижению ключевой ставки (скорее всего, уже в первом полугодии этого года). Я надеюсь, все вы уже успели открыть банковские депозиты с доходностью выше 20%, а то скоро эта возможность уже может исчезнуть.

✔️ Ну и конечно же не забываем, что весной традиционно стартует дивидендный сезон, который также разгоняет котировки акций российских компаний, особенно в тех историях, где дивиденды оказываются щедрыми.

📚 Также на правах выходного дня спешу напомнить вам про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", который продолжает ежедневно радовать своих подписчиков ежедневной аналитикой за более чем адекватный ценник (всего несколько сотен рублей в месяц при оформлении подписки на длительный период). Уверен, это самая демократичная цена на подписку за тот объём работы, которую мы для вас ежедневно делаем!

С вашего позволения похвастаюсь частью постов, которые мы подготовили в премиуме только лишь за первую половину января (для действующих подписчиков премиума ссылки активные):

🔸 Мой инвестиционный портфель (анализ)

🔸 Четыре причины для укрепления рубля в январе-феврале

🔸 Анализ мирового нефтяного рынка и наш прогноз

🔸 ТМК: есть ли драйверы в этой истории?

🔸 Перспективы НОВАТЭКа в условиях санкций

🔸 Фонды денежного рынка становятся популярнее облигаций

🔸 Европейская электротехника - бенефициар рекордного бурения в РФ

🔸 Мосбиржа нацелена на рекордную прибыль

🔸 ЯТЭК: прожарка (январь 2024)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь на это предложение.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне "Хочу премиум", и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

С уважением, дядя Юра.

{kind=link}

Высокая ключевая ставка не смогла сдержать ипотечный бум

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.

👉 Аномальный рост ипотечного кредитования в первую очередь позитивен для Сбера (#SBER), на который приходится порядка 55% от совокупной выдачи ипотеки в России, а также Самолета (#SMLT), который в прошлом году стал крупнейшим отечественным девелопером, обогнав многолетнего лидера - Группу ПИК (#PIKK). Впрочем, все банки и все застройщики в любом случае получат хорошую поддержку, в случае сохранения интереса к ипотеке у россиян и бурных темпов застройки новых жилых квадратных метров в нашей стране!

❤️ Не забывайте ставить лайк под этим постом и ударной вам рабочей недели, друзья! Праздники закончились, поэтому самое время трудиться, трудиться и ещё раз трудиться!

© Инвестируй или проиграешь

📣 По данным агентства Frank RG, объём ипотечного кредитования в России по итогам 2023 года вырос на +62% (г/г) до 7,8 трлн руб. Сильные результаты во многом вызваны первой половиной прошлого года, когда в экономике были низкие процентные ставки, а власти не ужесточали нормативы по выдаче льготной ипотеки. Впрочем, и по итогам декабря объём ипотечного кредитования оказался на +7,2% (м/м) выше ноябрьского показателя, хотя изначально банкиры ждали сокращения спроса.

По факту можно сказать, что повышение ключевой ставки не оказало сдерживающего влияния на рост ипотечного кредитования а, наоборот, даже способствовало его увеличению, поскольку банки и девелоперы применяют различные инструменты искусственного стимулирования спроса на жилье. Ситуация является уникальной: чем выше предлагаемые банками ставки, тем больше спрос на ипотеку.

📉 Согласно мнению девелоперов, риэлторов и представителей цифровых платформ на рынке недвижимости, ожидается, что выдача ипотечных кредитов на новостройки в 2024 году может сократиться на 15-20%. Однако, этот показатель всё равно останется на высоком уровне, учитывая аномальные результаты 2023 года, когда объём ипотечного кредитования вырос сразу на +62%.

Льготные госпрограммы, даже с учетом некоторых ужесточений и изменений в условиях, будут продолжать оказывать положительное влияние на кредитование новостроек. В то же время, на вторичном рынке недвижимости ожидается стагнация, поскольку Центробанк планирует поддерживать высокую ключевую ставку в течение длительного периода времени.

⚖️ На данный момент власти до сих пор не прояснили ситуацию относительно будущего льготной ипотеки, которая в рамках действующей программы заканчивается уже 30 июня 2024 года. От сохранения или изменения этих программ во многом будет зависеть динамика выдачи ипотеки и продажи новостроек во второй половине года. Министр строительства и ЖКХ Ирек Файзуллин, в недавнем интервью ТАСС заявил, что льготные программы будут сохранены после 30 июня 2024 года, однако окончательное решение ещё не принято в Правительстве. Возможно, конкретика появится в конце февраля или начале марта, ближе к президентским выборам - на мой взгляд, это был бы хороший шаг для действующих властей набрать дополнительные баллы среди электората.

👉 Аномальный рост ипотечного кредитования в первую очередь позитивен для Сбера (#SBER), на который приходится порядка 55% от совокупной выдачи ипотеки в России, а также Самолета (#SMLT), который в прошлом году стал крупнейшим отечественным девелопером, обогнав многолетнего лидера - Группу ПИК (#PIKK). Впрочем, все банки и все застройщики в любом случае получат хорошую поддержку, в случае сохранения интереса к ипотеке у россиян и бурных темпов застройки новых жилых квадратных метров в нашей стране!

❤️ Не забывайте ставить лайк под этим постом и ударной вам рабочей недели, друзья! Праздники закончились, поэтому самое время трудиться, трудиться и ещё раз трудиться!

© Инвестируй или проиграешь

{kind=link}

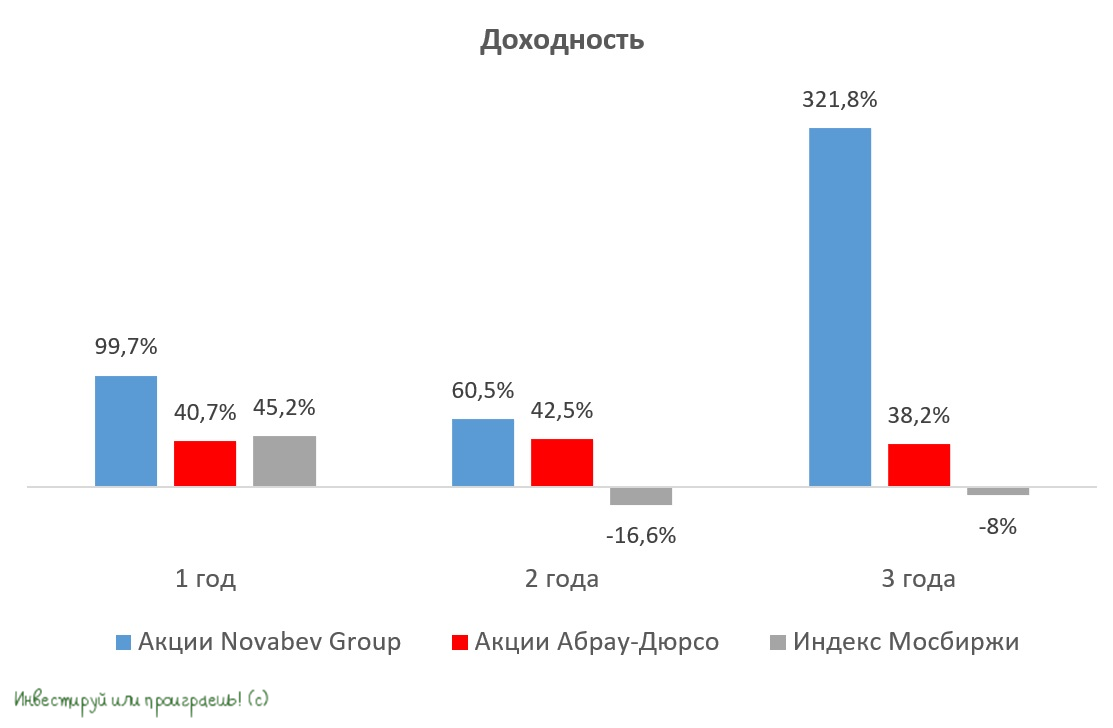

Алкоголь подорожает, но пить меньше не станут, акционерам Абрау-Дюрсо и Белуги на радость

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 По данным СМИ, отечественные производители алкогольной продукции уведомили торговые сети о предстоящем повышении цен на свою продукцию с 1 января 2024 года в пределах 10%. Торговые сети в настоящее время всё ещё реализуют продукцию, закупленную по прошлогодним контрактам, и повышение цен обычно начинается у них в марте. В то же время, импортеры алкоголя также сообщают о планируемом повышении цен на 10-25%.

"Каждый год у нас происходит повышение акциза, и это, в свою очередь, корректирует ценовую модель для каждого предприятия. Поэтому каждый год после 1 января компании поднимают цены до 10% в зависимости от позиции. Так же будет и в этом году", — поведал владелец ликеро-водочного завода "Кристалл" Павел Победкин, чья компания планирует провести IPO на Мосбирже в этом году.

❗️ В этом году цены на спирт могут вырасти ещё сильнее, после приватизации Росспиртпрома, аукцион по продаже которого назначен на 24 января.

📊 Согласно отчётам отраслевых консалтинговых агентств, в прошлом году в России преобладали продажи водки и вина, при этом второй год подряд наблюдается сокращение спроса на пиво. Это говорит о том, что цены на полке не являются главным фактором, влияющим на потребление алкоголя, поскольку при стабильных ценах на пиво потребление пенного напитка всё равно сокращается.

Продажи алкоголя в прошлом году в основном осуществлялись через специализированные алкомаркеты и магазины у дома крупных федеральных сетей. Одной из самых быстрорастущих розничных компаний является сеть Mercury Retail Group, которая управляет магазинами "Красное&Белое" и "Бристоль". В прошлом году компания открывала более 10 магазинов в день, что вновь позволило ей стать самым быстрорастущим ритейлером страны.

🧮 Поскольку темп роста зарплат в России превышает инфляцию, а алкомаркеты растут как грибы после дождя, то в отрасли сложился консенсус, что потребители не сократят свои расходы на алкоголь из-за роста цен, а просто вместо дорожающей импортной продукции будет переключаться на отечественную. Как в том анекдоте: "Папа, это значит, что теперь ты будешь меньше пить?" - "Нет, сынок, это значит, что теперь вы будете меньше есть" ©

👉 Подводя итог всему вышесказанному, отмечу, что производители алкоголя в лице Novabev Group (#BELU) и Абрау-Дюрсо (#ABRD) интересны для покупок в периоды коррекций, поскольку их доходы будут расти быстрее инфляции.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

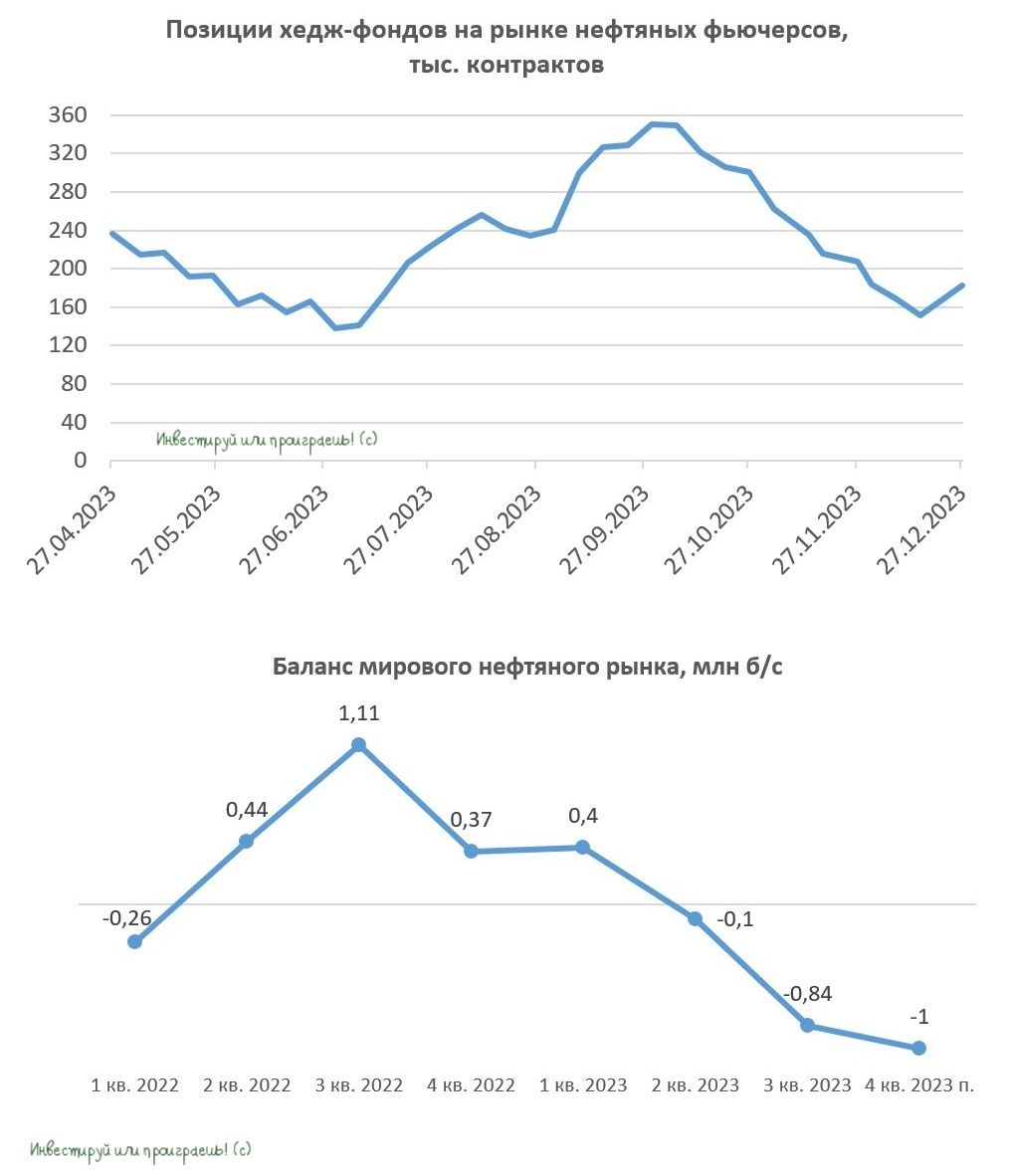

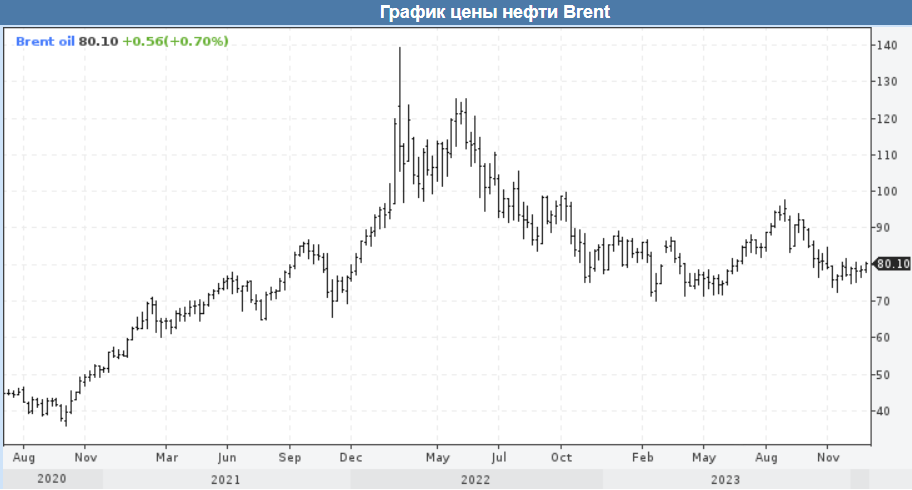

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

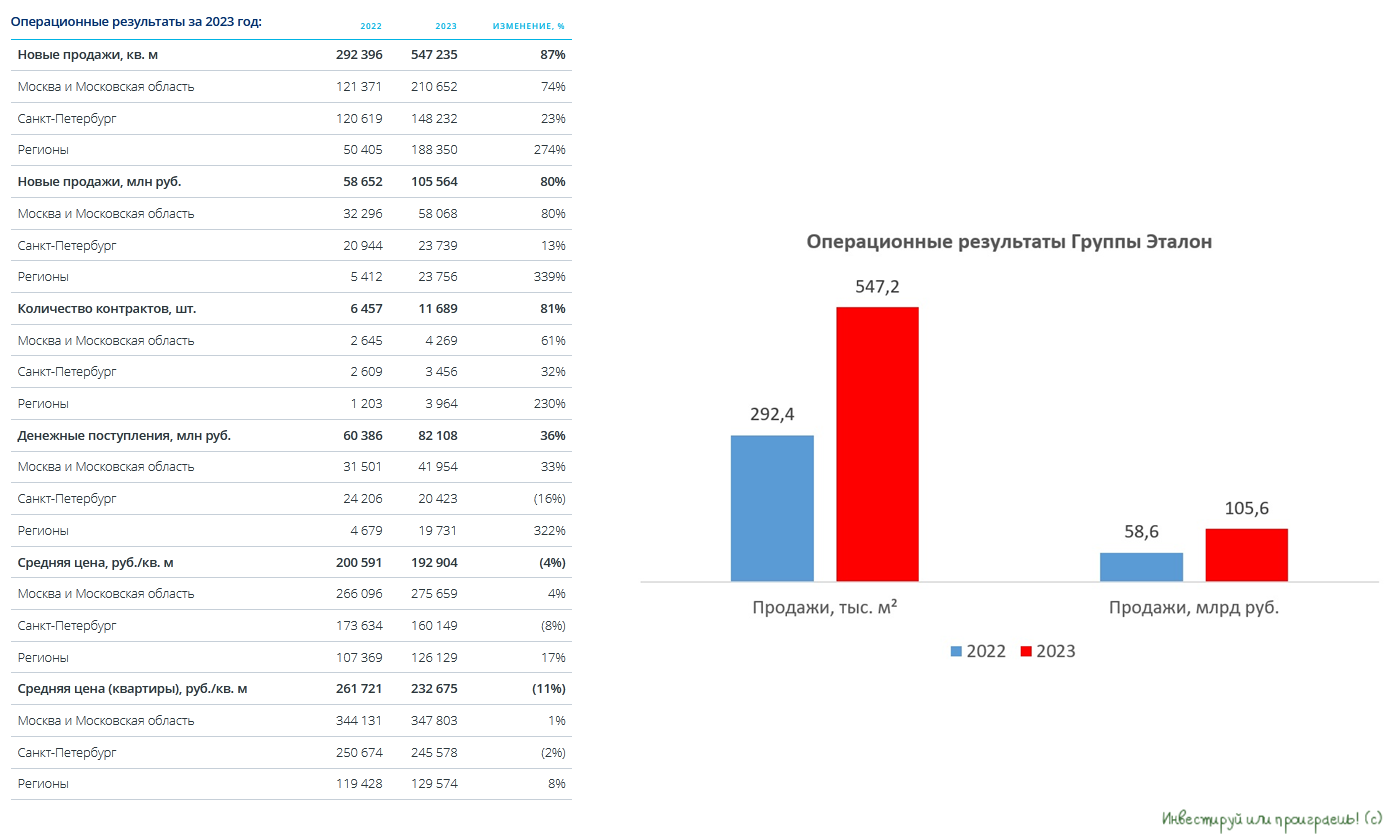

🏗 Эталон: ставка на региональную экспансию

Группа Эталон накануне представила операционные результаты за 2023 год, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Продажи жилья увеличились по итогам 12 месяцев на +80% (г/г) до 105,6 млрд руб. Ипотечный бум и региональная экспансия позволили компании выйти на рекордные продажи - как в квадратных метрах, так и в денежном выражении.

📈 Продажи на региональных рынках выросли ещё более убедительно - в 4,4 раза до 23,8 млрд руб. Менеджмент Эталона ещё в 2021 году утверждал, что все крупнейшие девелоперы начнут фокусироваться на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста. Как в воду глядели!

«Дальнейшая экспансия в новые регионы поможет нам увеличить охват покупателей. При этом мы отмечаем неудовлетворенный спрос на качественное доступное жилье в регионах», — поведал президент Группы Эталон Геннадий Щербина.

💪 Результаты Эталона за 2023 год впечатляют, красноречиво доказывая на деле, что ранее сделанная ставка на региональную экспансию оказалась абсолютно верной.

Но фондовый рынок, как известно, всегда ориентирован на будущее, поэтому предлагаю нам обратить внимание на перспективы 2024 года.

🤔 С 23 декабря 2023 года на рынке недвижимости произошли изменения в правилах игры:

1️⃣ Власти приняли решение повысить размер минимального первоначального взноса по льготной ипотеке с 20% до 30%.

2️⃣ Кроме того, максимальная сумма кредита по льготной ипотеке теперь составляет 6 млн руб. для всех регионов.

📣 Согласно данным ЦИАН, доля новостроек на региональных рынках, соответствующих новым правилам льготной ипотеки, практически не изменилась по сравнению с условиями, которые были до 23 декабря (в отличие от Москвы и Санкт-Петербурга). Поэтому описанные выше нововведения для регионов носят очень сдержанный характер.

🏙 В регионах по-прежнему сохраняется большой неудовлетворенный спрос на качественную недвижимость. Да и в целом, по статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже не соответствует современным потребностям, а около 30% жилого фонда — это дома, которым больше 50 лет и которые уже давно нуждаются в обновлении. Новое строительство в регионах – один из драйверов роста строительного рынка в среднесрочной перспективе.

Плюс ко всему, высокие ипотечные процентные ставки на вторичном рынке вынуждают население всё пристальнее обращать свои взоры именно на новостройки (где действуют льготные программы ипотеки), а ЦБ РФ не планирует быстро снижать ключевую ставку, поэтому стагнация на вторичке наверняка будет наблюдаться весь 2024 год.

👉 В прошлом месяце Эталон (#ETLN) одобрил редомициляцию в Калининград, которая должна завершиться во второй половине текущего года, что позволит компании выплачивать дивиденды акционерам. А это значит, что интерес к этой истории будет только расти в обозримом будущем, и бумаги Эталона можно и нужно рассмотреть к покупке.

В моём инвестиционном портфеле на их долю приходится около 1%, и я начал формировать долгосрочную позицию ещё в декабре, с расчётом на дальнейшее развитие бизнеса компании и региональную экспансию. История роста что надо!

❤️ Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

Группа Эталон накануне представила операционные результаты за 2023 год, а значит самое время заглянуть в них и проанализировать их вместе с вами.

📈 Продажи жилья увеличились по итогам 12 месяцев на +80% (г/г) до 105,6 млрд руб. Ипотечный бум и региональная экспансия позволили компании выйти на рекордные продажи - как в квадратных метрах, так и в денежном выражении.

📈 Продажи на региональных рынках выросли ещё более убедительно - в 4,4 раза до 23,8 млрд руб. Менеджмент Эталона ещё в 2021 году утверждал, что все крупнейшие девелоперы начнут фокусироваться на региональных рынках Урала, Сибири и Юга, поскольку там формируется хороший потенциал роста. Как в воду глядели!

«Дальнейшая экспансия в новые регионы поможет нам увеличить охват покупателей. При этом мы отмечаем неудовлетворенный спрос на качественное доступное жилье в регионах», — поведал президент Группы Эталон Геннадий Щербина.

💪 Результаты Эталона за 2023 год впечатляют, красноречиво доказывая на деле, что ранее сделанная ставка на региональную экспансию оказалась абсолютно верной.

Но фондовый рынок, как известно, всегда ориентирован на будущее, поэтому предлагаю нам обратить внимание на перспективы 2024 года.

🤔 С 23 декабря 2023 года на рынке недвижимости произошли изменения в правилах игры:

1️⃣ Власти приняли решение повысить размер минимального первоначального взноса по льготной ипотеке с 20% до 30%.

2️⃣ Кроме того, максимальная сумма кредита по льготной ипотеке теперь составляет 6 млн руб. для всех регионов.

📣 Согласно данным ЦИАН, доля новостроек на региональных рынках, соответствующих новым правилам льготной ипотеки, практически не изменилась по сравнению с условиями, которые были до 23 декабря (в отличие от Москвы и Санкт-Петербурга). Поэтому описанные выше нововведения для регионов носят очень сдержанный характер.

🏙 В регионах по-прежнему сохраняется большой неудовлетворенный спрос на качественную недвижимость. Да и в целом, по статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже не соответствует современным потребностям, а около 30% жилого фонда — это дома, которым больше 50 лет и которые уже давно нуждаются в обновлении. Новое строительство в регионах – один из драйверов роста строительного рынка в среднесрочной перспективе.

Плюс ко всему, высокие ипотечные процентные ставки на вторичном рынке вынуждают население всё пристальнее обращать свои взоры именно на новостройки (где действуют льготные программы ипотеки), а ЦБ РФ не планирует быстро снижать ключевую ставку, поэтому стагнация на вторичке наверняка будет наблюдаться весь 2024 год.

👉 В прошлом месяце Эталон (#ETLN) одобрил редомициляцию в Калининград, которая должна завершиться во второй половине текущего года, что позволит компании выплачивать дивиденды акционерам. А это значит, что интерес к этой истории будет только расти в обозримом будущем, и бумаги Эталона можно и нужно рассмотреть к покупке.

В моём инвестиционном портфеле на их долю приходится около 1%, и я начал формировать долгосрочную позицию ещё в декабре, с расчётом на дальнейшее развитие бизнеса компании и региональную экспансию. История роста что надо!

❤️ Не забывайте ставить лайк под этим постом и любите российский фондовый рынок - и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

⚓️ ДВМП становится интереснее, чем НМТП

Росморречфлот представил накануне статистику по грузообороту за 2023 год, поэтому самое время заглянуть в неё и проанализировать эти цифры вместе с вами.

📈 Совокупный грузооборот российских компаний увеличился на +5% (г/г) до 883,8 млн тонн. Этот рост был обусловлен увеличением перевалки сухогрузов, включая зерно, удобрения и контейнеры. В то же время, перевалка наливных грузов осталась практически неизменной.

Поскольку большинство транспортных компаний уже давно отчитались за первое полугодие, нас особенно интересуют теперь результаты второй половины 2023 года. В частности, перевалка наливных грузов в портах Азово-Черноморского бассейна, где основной объём грузооборота приходится на НМТП, сократилась на -0,7% (г/г) и составила 71,2 млн тонн. В то же время, порты Дальневосточного бассейна, где деятельность ведёт ДВМП (FESCO), показали рост перевалки контейнеров на +4% (г/г), достигнув отметки в 1,3 млн TEU.

⚖️ Во второй половине 2023 года лидерство в сфере грузоперевозок перешло от портов Азово-Черноморского бассейна к дальневосточным портам. Это связано с ростом товарооборота между Китаем и Россией, который достиг рекордной отметки в $240 млрд в 2023 году, уже превысив планируемый уровень в $200 млрд на 2024 год. И ДВМП является бенефициаром этого процесса.

🇨🇳 Спрос на китайские товары в Европе и Северной Америке постепенно снижается (в том числе из-за геополитической напряжённости), однако Россия компенсирует эти потери, по крайней мере частично. Кстати, в декабре 2023 года Китай уже имел уверенное положительное сальдо торгового баланса с Россией.

❓Какой тренд нас ожидает в начале 2024 года?

На наш взгляд, тенденция последних месяцев сохранится. Это связано с тем, что соглашение ОПЕК+ обязывает российских нефтяников сокращать экспорт углеводородов, и им выгодно уменьшить объёмы поставок нефти из Новороссийска (НМТП), где экспортируется сорт Urals, чем сократить поставки по восточному направлению, где экспортируется сорт ESPO. Следует отметить, что дисконт ESPO к Brent составляет $3,5 за баррель, в то время как для Urals этот показатель в 4 раза выше.

Согласно заявлениям главы ДВМП Андрея Северилова, компания продолжит наращивать объёмы перевалки контейнеров, т.к. ожидается рост взаимной торговли между Россией и Китаем. По планам компания намеревается увеличить свой грузооборот на +17% к 2025 году.

👉 Во второй половине прошлого года акции транспортных компаний показали хорошую коррекцию, и ДВМП (#FESH) уже не выглядит таким переоцененным, как ещё полгода тому назад. Снижение котировок акций до декабрьского минимума (60+ руб.) можно рассматривать как хорошую возможность для долгосрочных покупок. В этом случае, мультипликатор EV/EBITDA составит 2,8х, что является достаточно низким значением. Впрочем, и по текущим ценникам вполне оправданно начинать формировать долгосрочную позицию в акциях ДВМП, и в случае снижения котировок "лесенкой" увеличивать своё присутствие в этих бумагах.

Акции НМТП (#NMTP) уже взлетели на 30% выше своих декабрьских локальных минимумов, отыграв примерно половину своей коррекции, при этом прикинуть значение мультипликаторов не представляется возможным, т.к. компания только вернулась к публикации своих финансовых отчётностей (после почти 1,5-годовой паузы) и полной картины за последние 12 месяцев у нас ещё нет. Поэтому при прочих равных бумаги ДВМП (FESCO) выглядят сейчас всё же поинтереснее.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Росморречфлот представил накануне статистику по грузообороту за 2023 год, поэтому самое время заглянуть в неё и проанализировать эти цифры вместе с вами.

📈 Совокупный грузооборот российских компаний увеличился на +5% (г/г) до 883,8 млн тонн. Этот рост был обусловлен увеличением перевалки сухогрузов, включая зерно, удобрения и контейнеры. В то же время, перевалка наливных грузов осталась практически неизменной.

Поскольку большинство транспортных компаний уже давно отчитались за первое полугодие, нас особенно интересуют теперь результаты второй половины 2023 года. В частности, перевалка наливных грузов в портах Азово-Черноморского бассейна, где основной объём грузооборота приходится на НМТП, сократилась на -0,7% (г/г) и составила 71,2 млн тонн. В то же время, порты Дальневосточного бассейна, где деятельность ведёт ДВМП (FESCO), показали рост перевалки контейнеров на +4% (г/г), достигнув отметки в 1,3 млн TEU.

⚖️ Во второй половине 2023 года лидерство в сфере грузоперевозок перешло от портов Азово-Черноморского бассейна к дальневосточным портам. Это связано с ростом товарооборота между Китаем и Россией, который достиг рекордной отметки в $240 млрд в 2023 году, уже превысив планируемый уровень в $200 млрд на 2024 год. И ДВМП является бенефициаром этого процесса.

🇨🇳 Спрос на китайские товары в Европе и Северной Америке постепенно снижается (в том числе из-за геополитической напряжённости), однако Россия компенсирует эти потери, по крайней мере частично. Кстати, в декабре 2023 года Китай уже имел уверенное положительное сальдо торгового баланса с Россией.

❓Какой тренд нас ожидает в начале 2024 года?

На наш взгляд, тенденция последних месяцев сохранится. Это связано с тем, что соглашение ОПЕК+ обязывает российских нефтяников сокращать экспорт углеводородов, и им выгодно уменьшить объёмы поставок нефти из Новороссийска (НМТП), где экспортируется сорт Urals, чем сократить поставки по восточному направлению, где экспортируется сорт ESPO. Следует отметить, что дисконт ESPO к Brent составляет $3,5 за баррель, в то время как для Urals этот показатель в 4 раза выше.

Согласно заявлениям главы ДВМП Андрея Северилова, компания продолжит наращивать объёмы перевалки контейнеров, т.к. ожидается рост взаимной торговли между Россией и Китаем. По планам компания намеревается увеличить свой грузооборот на +17% к 2025 году.

👉 Во второй половине прошлого года акции транспортных компаний показали хорошую коррекцию, и ДВМП (#FESH) уже не выглядит таким переоцененным, как ещё полгода тому назад. Снижение котировок акций до декабрьского минимума (60+ руб.) можно рассматривать как хорошую возможность для долгосрочных покупок. В этом случае, мультипликатор EV/EBITDA составит 2,8х, что является достаточно низким значением. Впрочем, и по текущим ценникам вполне оправданно начинать формировать долгосрочную позицию в акциях ДВМП, и в случае снижения котировок "лесенкой" увеличивать своё присутствие в этих бумагах.

Акции НМТП (#NMTP) уже взлетели на 30% выше своих декабрьских локальных минимумов, отыграв примерно половину своей коррекции, при этом прикинуть значение мультипликаторов не представляется возможным, т.к. компания только вернулась к публикации своих финансовых отчётностей (после почти 1,5-годовой паузы) и полной картины за последние 12 месяцев у нас ещё нет. Поэтому при прочих равных бумаги ДВМП (FESCO) выглядят сейчас всё же поинтереснее.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Fix Price одобрил промежуточные дивиденды

💰 Совет директоров Fix Price 16 января 2024 года одобрил промежуточные дивиденды в совокупном размере 8,4 млрд рублей или 9,84 руб. на депозитарную расписку, что сулит ДД=3%. Дивидендная отсечка намечена на 25 января 2024 года (с учётом режима торгов Т+1). Ожидается, что дивиденды будут выплачены в течение двух месяцев с даты закрытия реестра.

Таким образом, это будет первый случай, когда компания, зарегистрированная в зарубежной юрисдикции, сможет выплатить дивиденды всем своим акционерам. Компания рекомендует быть на связи с брокером ближе к дате дивидендной отсечки, чтобы в случае необходимости прояснить все детали.

⚖️ Некоторые инвесторы выражают сомнения в том, что Fix Price сможет осуществить свои планы, однако, на наш взгляд, эти опасения не совсем обоснованные: компания получила возможность привлечь средства с дочерней компании на материнскую, по условиям Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Разумеется, мы не располагаем информацией о конкретных условиях и требованиях, выдвинутых властями к ритейлеру, однако можем предположить, что они могут включать в себя обязательства по выплате дивидендов акционерам, чьи акции находятся в НРД.

🇷🇺 В последнее время власти проявляют всё большее внимание к российскому фондовому рынку: введены индивидуальные инвестиционные счета третьего типа (ИИС-3), рассматривается механизм страхования средств на ИИС, а также обсуждаются возможности снижения бюрократических препятствий для компаний, выходящих на IPO. В этом контексте требование выплатить дивиденды всем акционерам Fix Price выглядит вполне логичным шагом.

Ритейл, как известно, является отраслью с низкой маржинальностью и небольшим средним чеком, поэтому важную роль здесь играет операционная эффективность. Бизнес-модель Fix Price основана на 100% стандартизации магазинов, что выгодно отличает её от других российских ритейлеров. Компания арендует торговые площади, что позволяет удерживать капитальные затраты на низком уровне при региональной экспансии.

👉 Fix Price (#FIXP) в 2023 году открыл 751 магазин, увеличив общее количество магазинов до 6414 в России и странах ближнего зарубежья. В 2021 и 2022 гг. компания также активно расширялась, открыв 737 и 759 новых магазинов соответственно. Таким образом, Fix Price открывает 750+ новых магазинов в год,а ёмкость рынка оценивается в размере 18,6 тыс. магазинов, что предполагает потенциал для роста в течение 16 лет. Нравится вам эта инвестиционная история или нет - вопрос субъективный, но факты остаются фактами.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

💰 Совет директоров Fix Price 16 января 2024 года одобрил промежуточные дивиденды в совокупном размере 8,4 млрд рублей или 9,84 руб. на депозитарную расписку, что сулит ДД=3%. Дивидендная отсечка намечена на 25 января 2024 года (с учётом режима торгов Т+1). Ожидается, что дивиденды будут выплачены в течение двух месяцев с даты закрытия реестра.

Таким образом, это будет первый случай, когда компания, зарегистрированная в зарубежной юрисдикции, сможет выплатить дивиденды всем своим акционерам. Компания рекомендует быть на связи с брокером ближе к дате дивидендной отсечки, чтобы в случае необходимости прояснить все детали.

⚖️ Некоторые инвесторы выражают сомнения в том, что Fix Price сможет осуществить свои планы, однако, на наш взгляд, эти опасения не совсем обоснованные: компания получила возможность привлечь средства с дочерней компании на материнскую, по условиям Правительственной комиссии по контролю за осуществлением иностранных инвестиций.

Разумеется, мы не располагаем информацией о конкретных условиях и требованиях, выдвинутых властями к ритейлеру, однако можем предположить, что они могут включать в себя обязательства по выплате дивидендов акционерам, чьи акции находятся в НРД.

🇷🇺 В последнее время власти проявляют всё большее внимание к российскому фондовому рынку: введены индивидуальные инвестиционные счета третьего типа (ИИС-3), рассматривается механизм страхования средств на ИИС, а также обсуждаются возможности снижения бюрократических препятствий для компаний, выходящих на IPO. В этом контексте требование выплатить дивиденды всем акционерам Fix Price выглядит вполне логичным шагом.

Ритейл, как известно, является отраслью с низкой маржинальностью и небольшим средним чеком, поэтому важную роль здесь играет операционная эффективность. Бизнес-модель Fix Price основана на 100% стандартизации магазинов, что выгодно отличает её от других российских ритейлеров. Компания арендует торговые площади, что позволяет удерживать капитальные затраты на низком уровне при региональной экспансии.

👉 Fix Price (#FIXP) в 2023 году открыл 751 магазин, увеличив общее количество магазинов до 6414 в России и странах ближнего зарубежья. В 2021 и 2022 гг. компания также активно расширялась, открыв 737 и 759 новых магазинов соответственно. Таким образом, Fix Price открывает 750+ новых магазинов в год,а ёмкость рынка оценивается в размере 18,6 тыс. магазинов, что предполагает потенциал для роста в течение 16 лет. Нравится вам эта инвестиционная история или нет - вопрос субъективный, но факты остаются фактами.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

📊 2023 год запомнился россиянам подорожанием практически всех категорий товаров. Однако официальная инфляция в нашей стране по итогам 2023 года составила всего лишь 7,42%, что оказалось меньше, чем ожидали власти. Правда, при всём при этом, это уже четвёртый год подряд, когда годовая инфляция в России превышает целевой ориентир Банка России (4%).

📈 Обращает на себя внимание рост куриных яиц по итогам прошлого года сразу на +61,35%, а также заметное подорожание мяса курицы (+27,8%) и мороженой рыбы (+24,19%).

Про то, что стал дороже зарубежный туризм (+24,8%) я тактично промолчу, т.к. это не является тратами первой необходимости, да и поездки по России никто не отменял.

📉 Возможно, вы удивитесь, но есть категории товаров и услуг, которые даже подешевели в прошлом году (см. правую часть на представленной ниже картинке).

🤔 Месячная инфляция (декабрь к ноябрю) составила 0,73%, замедлившись по сравнению с ноябрьским значением в 1,11%. Это даёт надежду, что старания ЦБ по сдерживанию роста цен в стране (в том числе за счёт повышения ключевой ставки) приносят свои плоды. А значит рано или поздно у Эльвиры Набиуллиной появится возможность порадовать инвестиционную общественность снижением ключевой ставки и смягчением денежно-кредитной политики.

Если это долгожданное снижение ключевой ставки состоится в первой половине текущего года, то вкупе с предстоящим дивидендным сезоном это может стать мощным поддерживающим фактором для российского рынка акций, и по мере дальнейшего снижения ставки интерес к банковским депозитам и облигационным историям у россиян начнёт снижаться и смещаться в сторону более рискованных инвестиционных инструментов (акций).

👉 Поэтому пока не поздно - успейте зафиксировать хорошие ставки по бондам и банковским вкладам, ну и конечно же имейте в своём инвестиционном портфеле не только защитные инструменты, но и акции, которые потенциально могут вырасти.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным!

© Инвестируй или проиграешь

📈 Обращает на себя внимание рост куриных яиц по итогам прошлого года сразу на +61,35%, а также заметное подорожание мяса курицы (+27,8%) и мороженой рыбы (+24,19%).

Про то, что стал дороже зарубежный туризм (+24,8%) я тактично промолчу, т.к. это не является тратами первой необходимости, да и поездки по России никто не отменял.

📉 Возможно, вы удивитесь, но есть категории товаров и услуг, которые даже подешевели в прошлом году (см. правую часть на представленной ниже картинке).

🤔 Месячная инфляция (декабрь к ноябрю) составила 0,73%, замедлившись по сравнению с ноябрьским значением в 1,11%. Это даёт надежду, что старания ЦБ по сдерживанию роста цен в стране (в том числе за счёт повышения ключевой ставки) приносят свои плоды. А значит рано или поздно у Эльвиры Набиуллиной появится возможность порадовать инвестиционную общественность снижением ключевой ставки и смягчением денежно-кредитной политики.

Если это долгожданное снижение ключевой ставки состоится в первой половине текущего года, то вкупе с предстоящим дивидендным сезоном это может стать мощным поддерживающим фактором для российского рынка акций, и по мере дальнейшего снижения ставки интерес к банковским депозитам и облигационным историям у россиян начнёт снижаться и смещаться в сторону более рискованных инвестиционных инструментов (акций).

👉 Поэтому пока не поздно - успейте зафиксировать хорошие ставки по бондам и банковским вкладам, ну и конечно же имейте в своём инвестиционном портфеле не только защитные инструменты, но и акции, которые потенциально могут вырасти.

❤️ Если вы дочитали этот пост до конца, поставьте лайк, особенно если пост был для вас полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Фосагро: дивидендная история жива!

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

Давно мы с вами не касались темы Фосагро, а потому самое время порадовать вас свежими тезисами от руководителя службы по связям с инвесторами Фосагро Андрея Серова и интересными высказываниями топ-менеджеров:

✔️ Фосагро ожидает сохранения текущего уровня цен на фосфорные удобрения в 1 полугодии 2024 года и не видит рисков их существенного снижения. Во второй половине прошлого года котировки DAP/MAP стабилизировались на уровне около $500/т, в том числе на фоне ограничения экспорта из Китая, который занимает 25-30% мирового рынка фосфатов. Правда, уже во второй половине текущего года ожидается возобновление экспорта из Китая, что может оказать определённое давление на котировки.

✔️ В 2024 году, по оценке Фосагро, сохранится тенденция восстановления спроса на удобрения, которые стали более доступными для аграриев, благодаря снижению цен в прошлом году. Цены на сельхозпродукцию могут стабилизироваться на текущих уровнях, которые по-прежнему выше уровней 2016-2020 гг., что также будет способствовать восстановлению спроса на удобрения. Однако потребление удобрений в мире в этом году не достигнет того рекордного уровня, который отмечался на пике в 2020-2021 гг.

✔️ В 2023 году логистика поставок российских удобрений на экспорт нормализовалась, никаких серьёзных проблем не наблюдалось. Более того, на фоне острой конкуренции на мировом рынке удобрений произошла нормализация ставок для российских грузоотправителей, и к концу прошлого года они достигли значений, которые были до начала СВО.

✔️ Фосагро выплатила «windfall tax» в 2023 году примерно в объёме 6,3-6,4 млрд руб., что оказалось даже чуть ниже первоначальной оценки самой компании в 7 млрд руб.

✔️ Фосагро выплатила часть курсовых экспортных пошлин, которые были введены минувшей осенью, эффект такой пошлины может оказаться весьма сдержанный и составит менее 10% от годового показателя EBITDA. Подробно об этом нововведении я рассказывал ещё в начале октября, когда компания решила отказаться от выплаты полугодовых дивидендов.

✔️ Менеджмент Фосагро закладывает в своих прогнозах средний курс USD/RUB в 2024 году на уровне 95 руб.

✔️ Фосагро следит за состоянием котировок своих акций. У ряда топ-менеджеров есть KPI, положения которого напрямую связаны с ростом капитализации, в том числе и в сравнении с другими компаниями.

✔️ Фосагро продолжит придерживаться текущей див.политики без отклонений: на выплату будет направляться от 50% до более чем 75% от FCF, в зависимости от долговой нагрузки, но не ниже 50% от скорректированной ЧП по МСФО. Для стабильности дивидендных выплат компания направляет на CAPEX не более 50% EBITDA, что позволяет оставлять акционерам достаточно большой объем FCF.

✔️ Фосагро оптимистично оценивает шансы отмены компенсационных пошлин на импорт фосфорных удобрений в США, которые были введены весной 2021 года по итогам расследования, начатого по обращению крупнейшего американского производителя фосфатов Mosaic. Решение по этому вопросу может быть принято уже в марте 2024 года, и американские адвокаты Фосагро высоко оценивают шансы благоприятного исхода для производителей удобрений из Марокко (крупнейший импортёров фосфатов в США) и России (второй по объёмам импортёр фосфатов в США).

👉 Вы всё ещё хотите продать свои акции Фосагро (#PHOR)? Тогда мы идём к вам! Ну а в случае коррекции котировок куда-нибудь в район 6000+ руб. я буду готов радостно выкупить у вас эти замечательные акции! Даже несмотря на то, что в моём инвестиционном портфеле это четвёртая по значимости бумага (с долей 3,3%).

❤️ Не забывайте ставить лайк под этим постом, если сегодняшний формат показался вам полезным, ну и конечно же вступайте в наш закрытый канал, где мы публикуем много подобного полезного материала, общаемся по рынкам, а я рассказываю обо всех своих сделках по своему портфелю.

© Инвестируй или проиграешь

{kind=link}

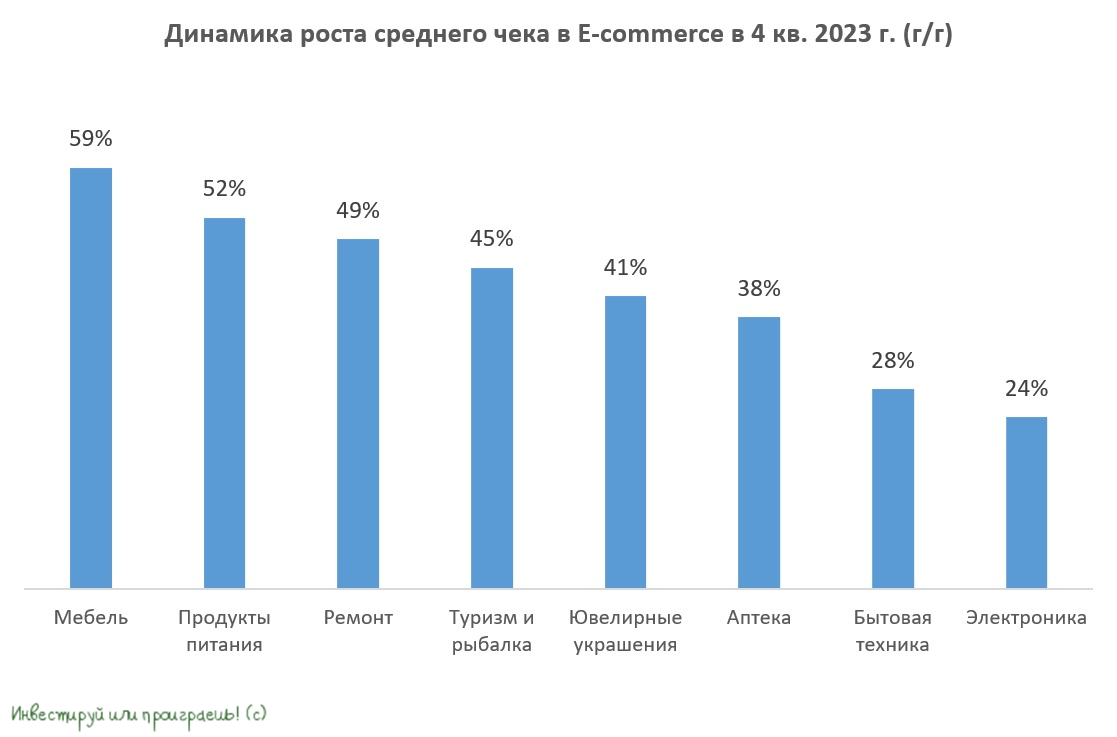

Средний чек в E-commerce растет высокими темпами

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

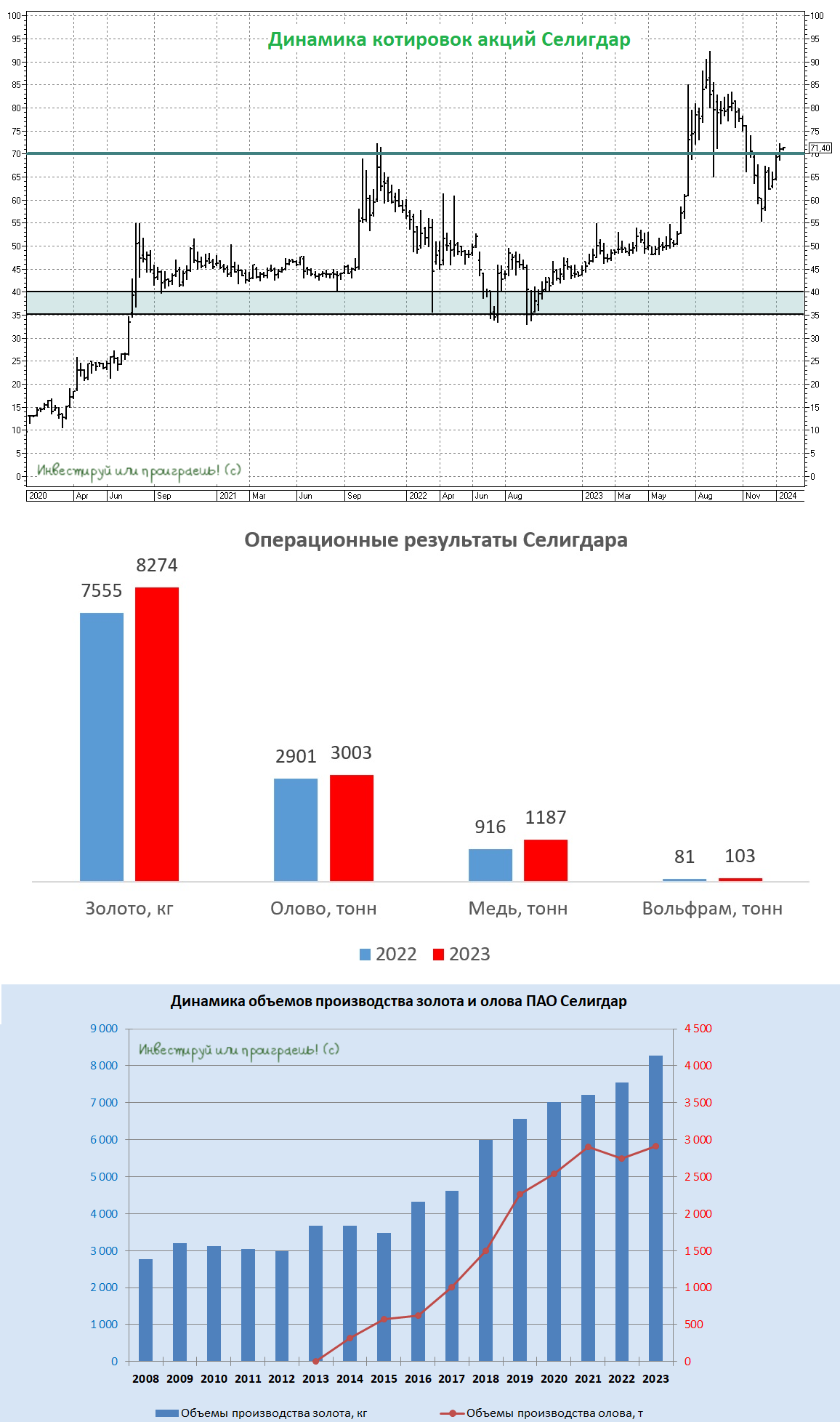

Селигдар перевыполнил производственный план

👑 Селигдар первым из крупнейших отечественных золотодобытчиков представил свои операционные результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Начнём, естественно, с добычи золота, которая по итогам минувших 12 месяцев выросла в натуральном выражении на +10% (г/г) до 8,3 тонн. Вспомним, что изначально компания прогнозировала годовой показатель в 8 тонн, однако, как это часто бывает, первоначальные оценки в итоге оказались весьма консервативными. И это приятно.

📈 Производство олова в концентрате увеличилось в отчётном периоде на +4% (г/г) до 3003 тыс. тонн. Рост добычи и переработки руды обусловлен обновлением парка подземной техники и буровых установок, а также запуском установок РАС-сепарации на обоих производственных комплексах.

📈 Производство вольфрама и меди увеличилось на +26% (г/г) и +29% (г/г) соответственно до 103 тонн и 1187 тонн, благодаря включению в работу дополнительных флотомашин.

📈 Ну и как следствие, совокупная выручка Селигдара от продажи всех добываемых металлов в 2023 году увеличилась на +69% (г/г) до 57,1 млрд руб.

❓Какие производственные результаты мы можем увидеть в 2024 году?

📈 В рамках первого этапа долгосрочной стратегии развития, который завершится в текущем году, компания планирует увеличить годовую добычу золота до 9 тонн (+8,7% г/г) и добычу олова до 5 тыс. тонн (+66,5% г/г). Учитывая увеличение производства и рост цен на металлы, выручка Селигдара в 2024 году может вырасти на 15-25%.

Также не забываем, что уже в этом году должны быть завершены основные работы по строительству золотоизвлекательной фабрики на месторождении Хвойное в Якутии, что позволит в 2025 году увеличить производство драгоценного металла уже до 10 тонн.

👉 К бизнесу Селигдара (#SELG) у меня по-прежнему особых вопросов нет – это растущая компания, которая активно увеличивает производство драгоценных и промышленных металлов и имеет отличные перспективы для двузначного роста финансовых показателей в этом году.

По большому счёту, покупка акций Селигдара даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок, однако куда разумнее всё же проявить выдержку и не спешить, чтобы дождаться коррекции в акциях куда-нибудь в диапазон 55-60 руб., который лично для меня точно будет интересен для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👑 Селигдар первым из крупнейших отечественных золотодобытчиков представил свои операционные результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами.

📈 Начнём, естественно, с добычи золота, которая по итогам минувших 12 месяцев выросла в натуральном выражении на +10% (г/г) до 8,3 тонн. Вспомним, что изначально компания прогнозировала годовой показатель в 8 тонн, однако, как это часто бывает, первоначальные оценки в итоге оказались весьма консервативными. И это приятно.

📈 Производство олова в концентрате увеличилось в отчётном периоде на +4% (г/г) до 3003 тыс. тонн. Рост добычи и переработки руды обусловлен обновлением парка подземной техники и буровых установок, а также запуском установок РАС-сепарации на обоих производственных комплексах.

📈 Производство вольфрама и меди увеличилось на +26% (г/г) и +29% (г/г) соответственно до 103 тонн и 1187 тонн, благодаря включению в работу дополнительных флотомашин.

📈 Ну и как следствие, совокупная выручка Селигдара от продажи всех добываемых металлов в 2023 году увеличилась на +69% (г/г) до 57,1 млрд руб.

❓Какие производственные результаты мы можем увидеть в 2024 году?

📈 В рамках первого этапа долгосрочной стратегии развития, который завершится в текущем году, компания планирует увеличить годовую добычу золота до 9 тонн (+8,7% г/г) и добычу олова до 5 тыс. тонн (+66,5% г/г). Учитывая увеличение производства и рост цен на металлы, выручка Селигдара в 2024 году может вырасти на 15-25%.

Также не забываем, что уже в этом году должны быть завершены основные работы по строительству золотоизвлекательной фабрики на месторождении Хвойное в Якутии, что позволит в 2025 году увеличить производство драгоценного металла уже до 10 тонн.

👉 К бизнесу Селигдара (#SELG) у меня по-прежнему особых вопросов нет – это растущая компания, которая активно увеличивает производство драгоценных и промышленных металлов и имеет отличные перспективы для двузначного роста финансовых показателей в этом году.

По большому счёту, покупка акций Селигдара даже по текущим ценникам является весьма перспективной инвестиционной идеей на долгосрок, однако куда разумнее всё же проявить выдержку и не спешить, чтобы дождаться коррекции в акциях куда-нибудь в диапазон 55-60 руб., который лично для меня точно будет интересен для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Ни на что не намекаю, но что-то мне подсказывает, что нас с вами ждут очень интересные подробности, на фоне только что вышедшей новости!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

👏 Делимобиль анонсировал IPO на Мосбирже

Ну что, друзья, теперь уже можно смело утверждать о том, что лидер российского рынка каршеринга Делимобиль намерен провести первое IPO на Московской бирже в этом году.