Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

💎 Акции АЛРОСА за последние пару месяцев снизились с 90+ до 70+ руб., нащупав поддержку на уровне 70 руб. Страхи по поводу полного запрета экспорта алмазов из РФ в стран G7 в очередной раз оказались преувеличенными (а вы сомневались в этом?), и по факту Индия продолжит импорт и огранку российских камней, а под запрет G7 попали только крупные камни (>1 карата) и бриллианты российского происхождения.

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

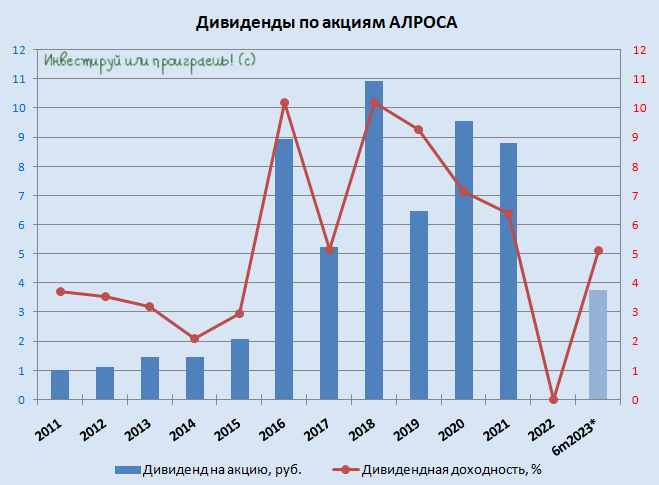

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

{kind=link}

💎 АЛРОСА: "за" и "против"

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

{kind=link}

АЛРОСА: держать нельзя продать

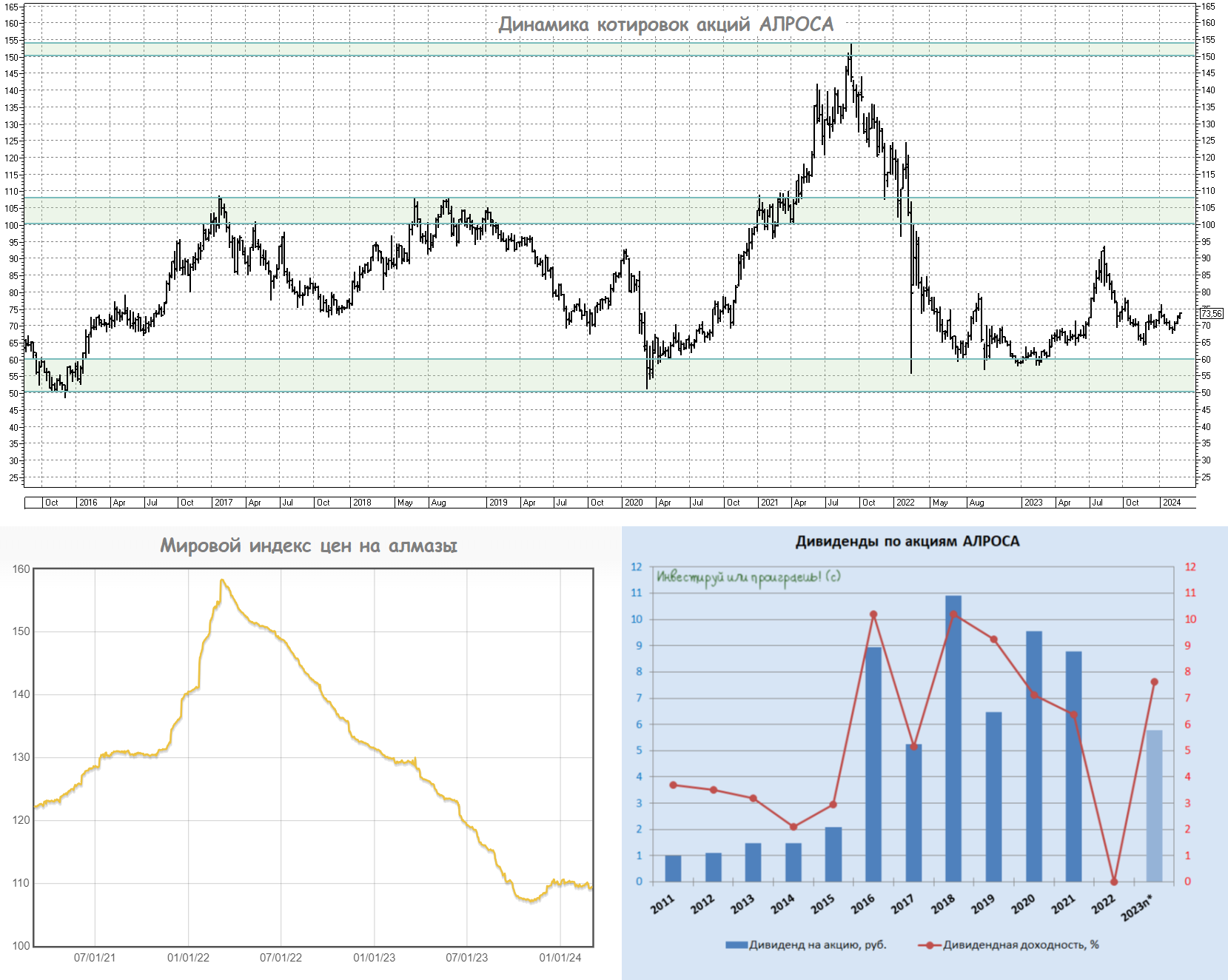

〽️ Индекс цен на алмазы после двухлетнего практически безоткатного падения наконец-то всеми силами пытается найти поддержку в районе 110 пунктов, неподалёку от многолетних минимумов. И на этом фоне невольно появляется надежда, что и котировки акций АЛРОСА не пойдут снова тестировать мощную зону поддержки 50-60 руб., а постепенно накопят силы и будут восстанавливать утраченные позиции.

Вчера прозвучало несколько любопытных тезисов по компании из уст её топ-менеджеров, как в рамках встречи главы АЛРОСА Павла Маринычева с главой Республики Якутия Айсеном Николаевым, так и из официальных источников компании. Предлагаю вашему вниманию наиболее интересные из этих тезисов:

🔸 Запасы разведанных месторождений АЛРОСА позволяют вести добычу в течение минимум 30 лет (в мае 2023 года компания сообщала, что запасы превышают 1 млрд каратов алмазов).

🔸АЛРОСА хорошо подготовилась к тем кризисным явлениям, которые наблюдаются на мировом алмазном рынке и в этом году. Предприятие создало сопутствующую финансовую „подушку безопасности“, все ключевые показатели выполняются в полном объёме.

🔸 В 2024 году компания должна принять "серьёзные инвестиционные решения". Нужно переходить на добычу алмазов подземным способом, и решения эти нужно принимать уже сегодня. Кроме того, необходимо вовлекать в хозяйственный оборот небольшие месторождения для того, чтобы в перспективе была минерально-сырьевая база для запуска требующихся производственных мощностей.

⛔️ Что касается антироссийских санкций в отношении алмазов, то они в течение минувших двух лет исключительно усиливаются, и из свежих нововведений можно отметить то, что с 1 марта 2024 года вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах, согласно которому наши алмазы от 1 карата, обработанные в третьих странах, перестали поступать на рынки стран ЕC и G7.

С одной стороны может показаться, что этот запрет окажет крайне негативное влияние на бизнес АЛРОСА, т.к. сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Однако с другой стороны - реализацию санкций и тщательный контроль за исполнением ограничений очень сложно представить в условиях, когда совершенно неясно, как будет обеспечиваться происхождение сырья.

Для полноценного механизма отслеживания алмазов, которые от производителя до конечного потребителя меняют 20–30 владельцев в разных юрисдикциях, на текущий момент времени остаются большие сложности. А значит реальный эффект на бизнес АЛРОСА пока будет весьма ограниченным. А вот если этот механизм отслеживания алмазов однажды придумают и реализуют на практике, тогда российской компании придётся подойти к вопросу экспорта ещё более творчески, хотя очевидно, что в этом случае резко вырастет доля "серого рынка" (как сейчас происходит с нефтью), а цены на алмазы могут улететь в космос, на фоне общего снижения их добычи в мире и удорожания издержек посредников, которые в конечном счёте обязательно переложат на покупателей.

💰 Что касается дивидендов, то вдобавок к ранее выплаченным 3,77 руб. на акцию (за 6m2023) акционеры вправе рассчитывать ещё на 2,00 руб., исходя из нормы выплат 50% от ЧП по МСФО за 2023 год. Таким образом, совокупные выплаты за минувший год могут составить 5,77 руб., а полная ДД=7,6%.

👉 Учитывая мощное положение АЛРОСА на мировой арене (1/3 от всей добычи алмазов в мире), рискну предположить, что отказаться от такого крупного поставщика будет крайне сложно. Ни в коем случае не призываю вас брать и покупать бумаги компании (#ALRS) по текущим ценникам (уж лучше в очередной раз дождаться диапазона 50-60 руб.), а вот держать их вполне оправданно.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

〽️ Индекс цен на алмазы после двухлетнего практически безоткатного падения наконец-то всеми силами пытается найти поддержку в районе 110 пунктов, неподалёку от многолетних минимумов. И на этом фоне невольно появляется надежда, что и котировки акций АЛРОСА не пойдут снова тестировать мощную зону поддержки 50-60 руб., а постепенно накопят силы и будут восстанавливать утраченные позиции.

Вчера прозвучало несколько любопытных тезисов по компании из уст её топ-менеджеров, как в рамках встречи главы АЛРОСА Павла Маринычева с главой Республики Якутия Айсеном Николаевым, так и из официальных источников компании. Предлагаю вашему вниманию наиболее интересные из этих тезисов:

🔸 Запасы разведанных месторождений АЛРОСА позволяют вести добычу в течение минимум 30 лет (в мае 2023 года компания сообщала, что запасы превышают 1 млрд каратов алмазов).

🔸АЛРОСА хорошо подготовилась к тем кризисным явлениям, которые наблюдаются на мировом алмазном рынке и в этом году. Предприятие создало сопутствующую финансовую „подушку безопасности“, все ключевые показатели выполняются в полном объёме.

🔸 В 2024 году компания должна принять "серьёзные инвестиционные решения". Нужно переходить на добычу алмазов подземным способом, и решения эти нужно принимать уже сегодня. Кроме того, необходимо вовлекать в хозяйственный оборот небольшие месторождения для того, чтобы в перспективе была минерально-сырьевая база для запуска требующихся производственных мощностей.

⛔️ Что касается антироссийских санкций в отношении алмазов, то они в течение минувших двух лет исключительно усиливаются, и из свежих нововведений можно отметить то, что с 1 марта 2024 года вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в третьих странах, согласно которому наши алмазы от 1 карата, обработанные в третьих странах, перестали поступать на рынки стран ЕC и G7.

С одной стороны может показаться, что этот запрет окажет крайне негативное влияние на бизнес АЛРОСА, т.к. сейчас основной поток российских камней отправляется в Индию на огранку, а уже оттуда поставляется в западные страны. Однако с другой стороны - реализацию санкций и тщательный контроль за исполнением ограничений очень сложно представить в условиях, когда совершенно неясно, как будет обеспечиваться происхождение сырья.

Для полноценного механизма отслеживания алмазов, которые от производителя до конечного потребителя меняют 20–30 владельцев в разных юрисдикциях, на текущий момент времени остаются большие сложности. А значит реальный эффект на бизнес АЛРОСА пока будет весьма ограниченным. А вот если этот механизм отслеживания алмазов однажды придумают и реализуют на практике, тогда российской компании придётся подойти к вопросу экспорта ещё более творчески, хотя очевидно, что в этом случае резко вырастет доля "серого рынка" (как сейчас происходит с нефтью), а цены на алмазы могут улететь в космос, на фоне общего снижения их добычи в мире и удорожания издержек посредников, которые в конечном счёте обязательно переложат на покупателей.

💰 Что касается дивидендов, то вдобавок к ранее выплаченным 3,77 руб. на акцию (за 6m2023) акционеры вправе рассчитывать ещё на 2,00 руб., исходя из нормы выплат 50% от ЧП по МСФО за 2023 год. Таким образом, совокупные выплаты за минувший год могут составить 5,77 руб., а полная ДД=7,6%.

👉 Учитывая мощное положение АЛРОСА на мировой арене (1/3 от всей добычи алмазов в мире), рискну предположить, что отказаться от такого крупного поставщика будет крайне сложно. Ни в коем случае не призываю вас брать и покупать бумаги компании (#ALRS) по текущим ценникам (уж лучше в очередной раз дождаться диапазона 50-60 руб.), а вот держать их вполне оправданно.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

{kind=link}

Индекс Мосбиржи: неопределённость сохраняется

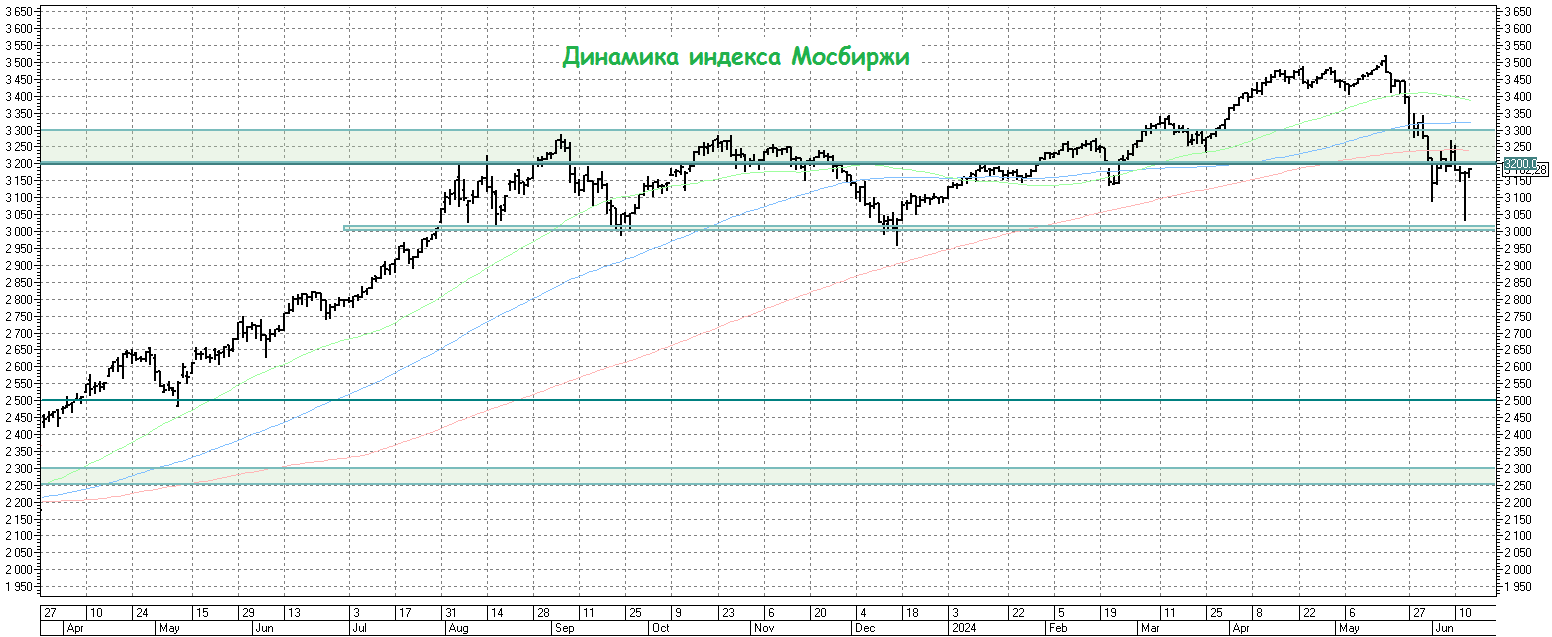

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}