Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

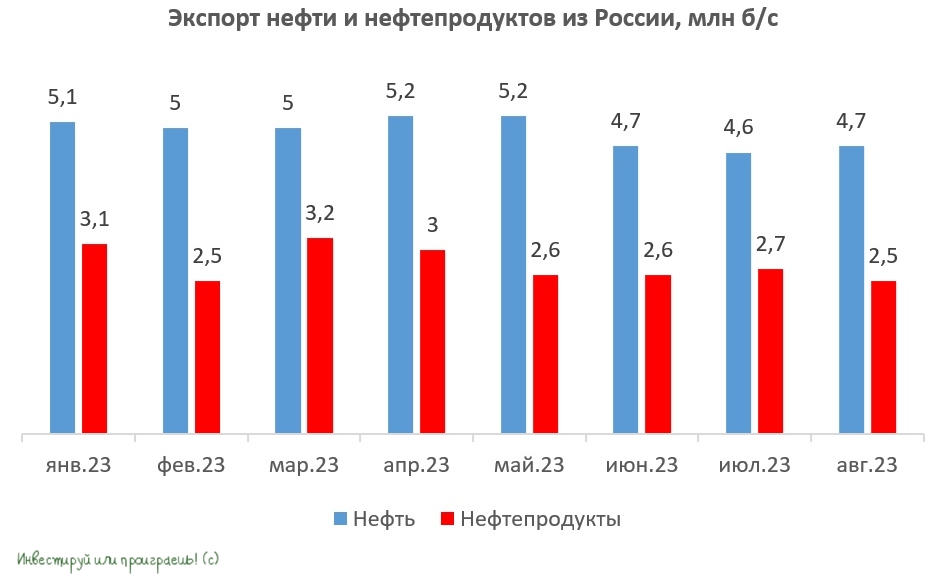

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

💼 Татарский портфель

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

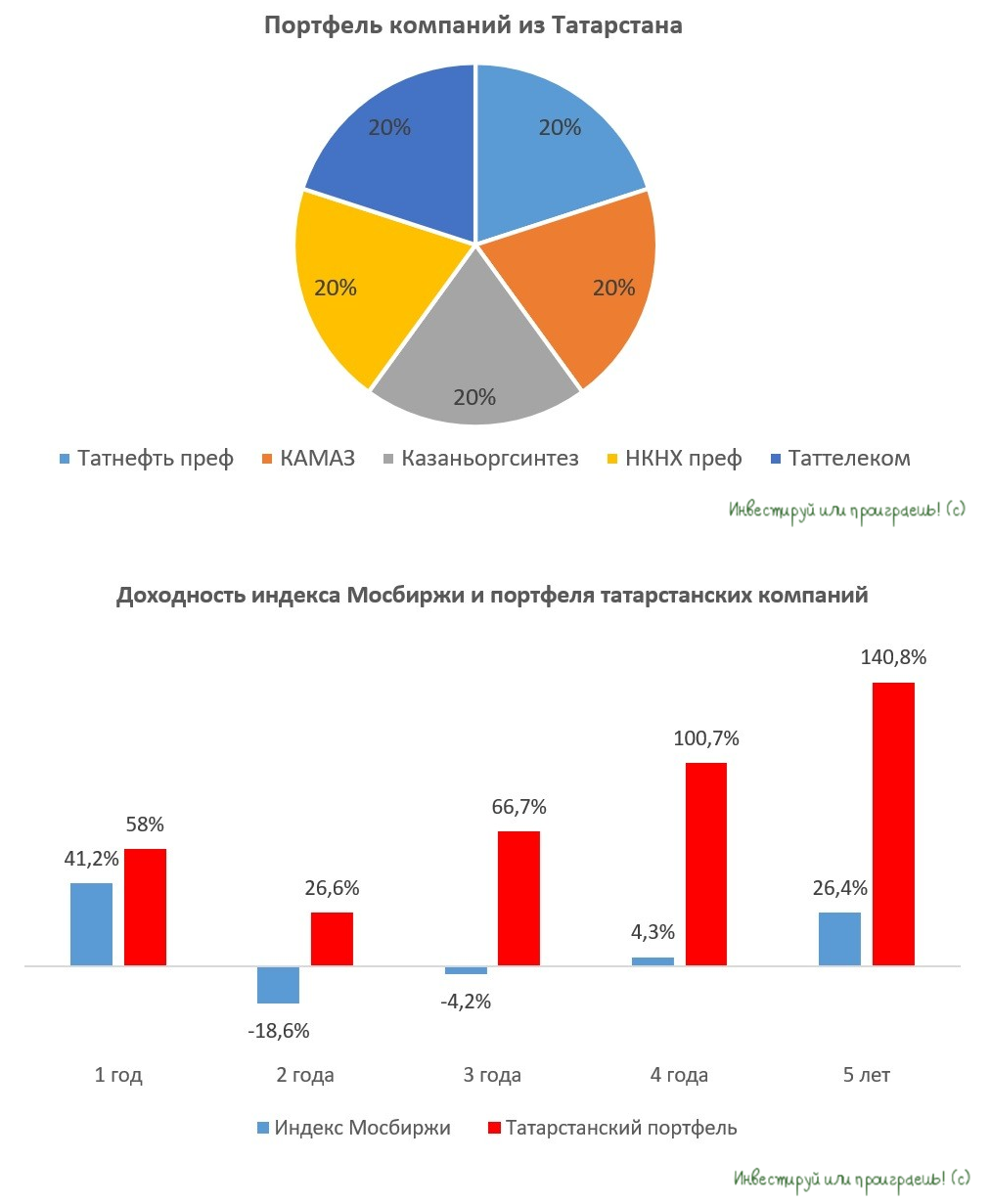

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

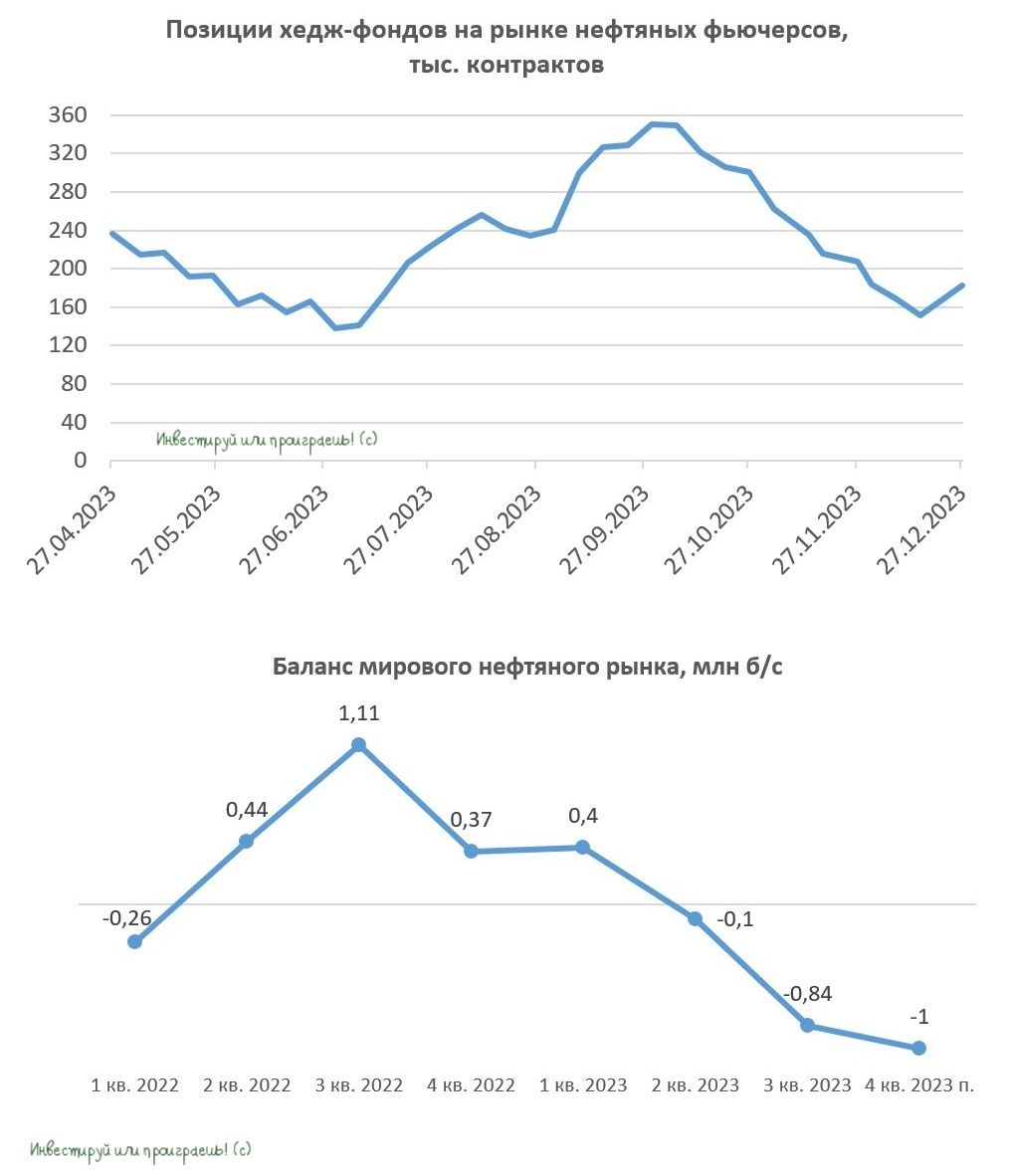

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

💰 Татнефть: ГОСА не состоялось, дивиденды не утверждены, но поводов для паники быть не должно

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

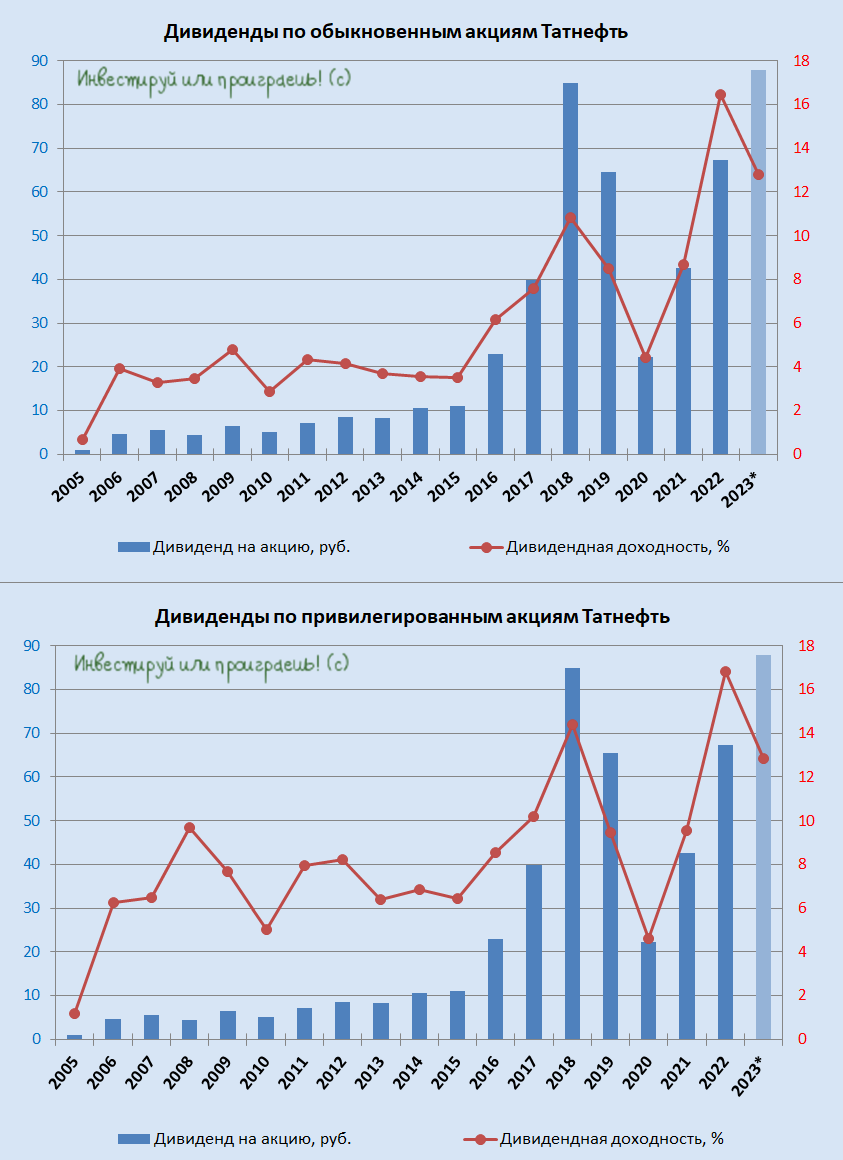

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

{kind=link}