Россия наращивает экспорт нефти в Азию

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

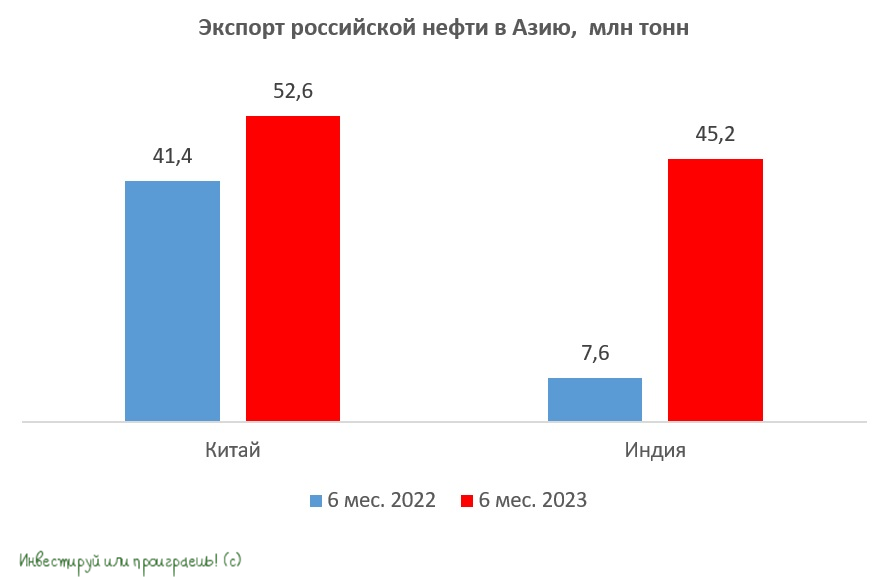

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

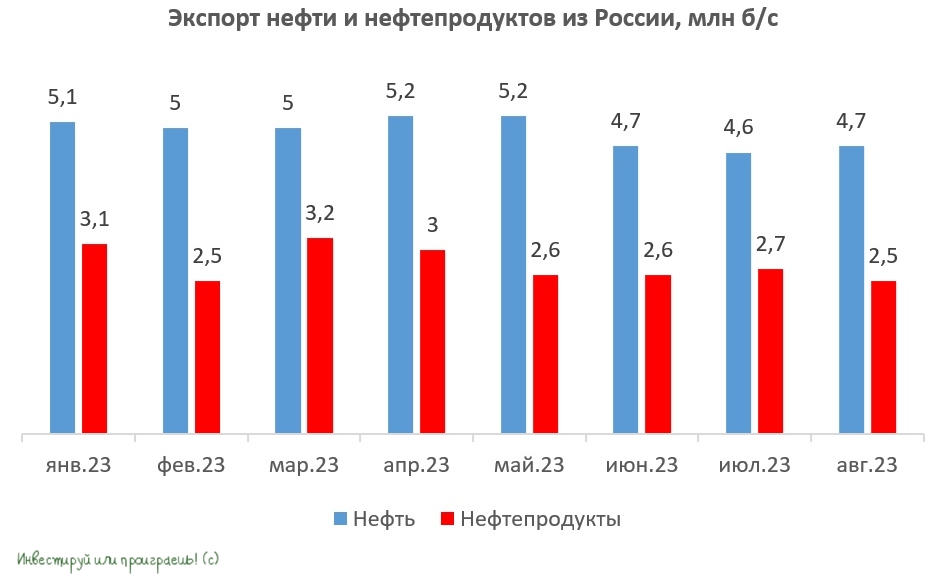

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

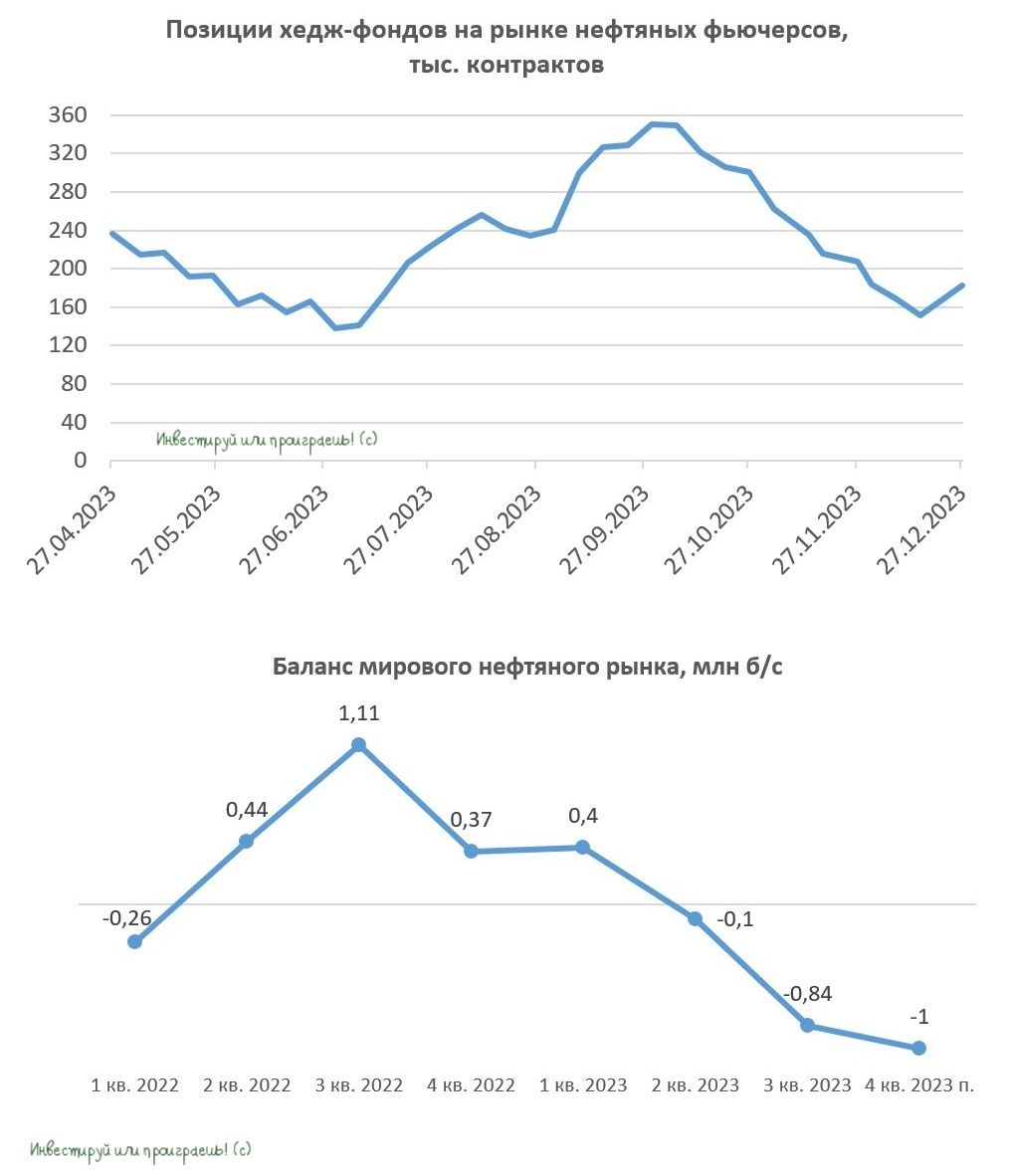

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

📈 Акции Роснефти близки к покорению своих 2-летних максимумов

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

{kind=link}

💰 Вчера была опубликована финансовая отчётность Роснефти, и на предстоящих выходных я её разберу максимально подробно. Однако уже сейчас есть хорошая возможность прикинуть размер финальных дивидендов, с точностью до копейки.

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

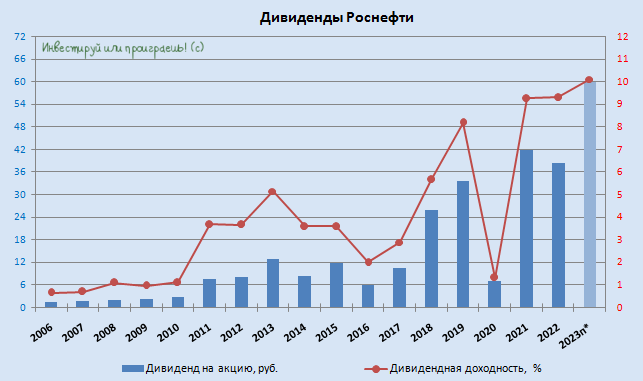

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

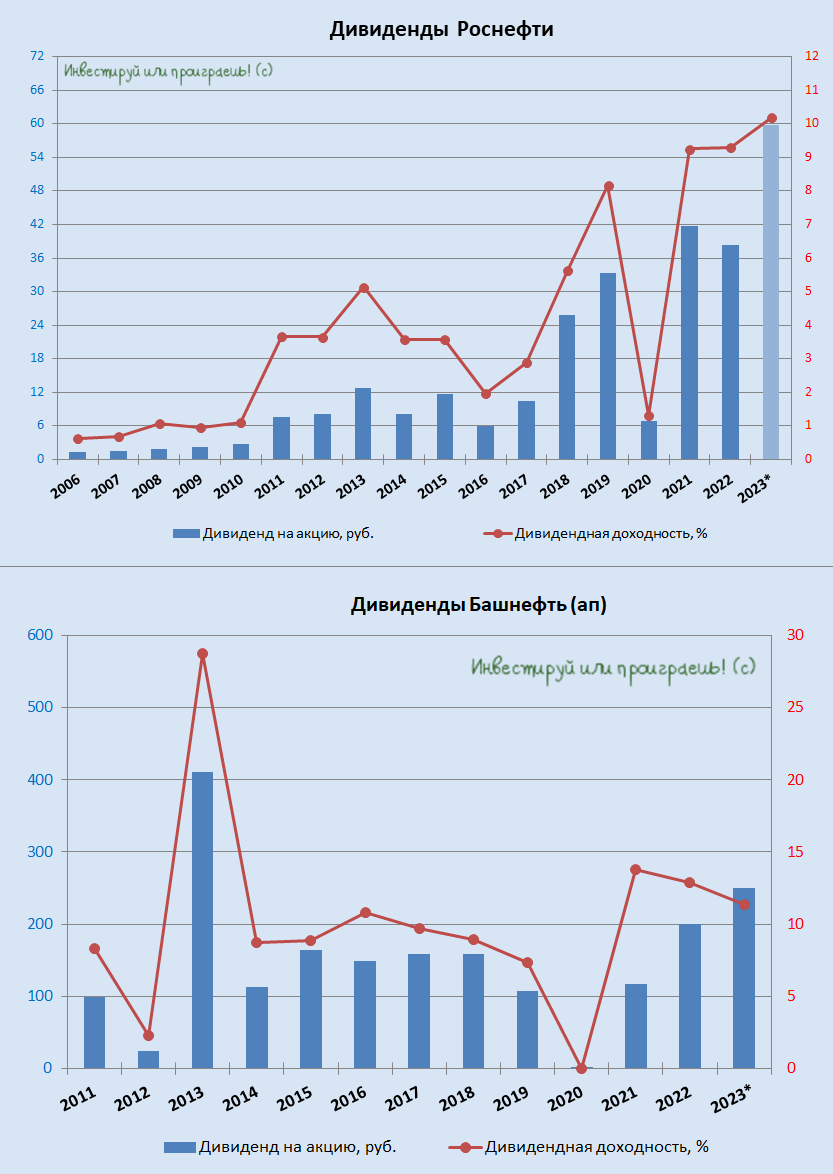

💰 Роснефть и Башнефть: дивиденды строго по уставу

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}