CarMoney готовится к IPO.

🗓 Весной этого года директор департамента по работе с эмитентами Московской биржи Наталья Логинова поведала о том, что биржа ожидает в этом году "около десяти IPO". Намекнув при этом, что с первичным размещением акций могут выйти и компании малой и средней капитализации, которым нужен капитал для роста.

И вот буквально на днях стало известно, что финтех-сервис CarMoney планирует получить листинг на Мосбирже. Центробанк уже успел даже зарегистрировать этот проспект ценных бумаг.

🤵♂️“У компании уже есть опыт привлечения как долгового, так и акционерного финансирования, выход на биржу позволит ей увеличить размер регуляторного капитала и в ближайшие годы кратно нарастить свою долю на рынке обеспеченных займов, - поведал основатель CarMoney Антон Зиновьев.

🚗 Компания специализируется на предоставлении физлицам займов, обеспеченных залогом автомобилей и представлена в 72 регионах России. CarMoney, как технологичный онлайн-сервис, имеет автоматизированную систему обработки заявок, скоринга и выдачи микрозаймов на базе собственной инновационной платформы.

CarMoney — это не классическое МФО, эмитент скорее ближе к банкам и лишь юридически по форме относится к МФО. Изначально в бизнес-модель менеджмент закладывал подход, схожий с банком Тинькофф, и на текущий момент по статистике около 85% займов выдается онлайн. По основным параметрам займ под залог авто похож на банковский продукт: по ставкам, среднему чеку и срокам.

📈 CarMoney – быстрорастущая компания. По итогам прошлого года чистая прибыль выросла на +66% до рекордных 403 млн руб., при рентабельности акционерного капитала 20+%. У компании высокий индекс потребительской лояльности - более 80%, а доля повторных клиентов составляет порядка 40%, что указывает на неплохой уровень лояльности. Ну и самый главный плюс в копилку этой истории - компания растёт быстрее конкурентов.

Современные реалии таковы, что потребность физ.лиц в займах ежегодно увеличивается. Опять же, по имеющейся статистике, в России порядка 7 млн автовладельцев пользуется кредитами. По итогам прошлого года кредитный портфель CarMoney составил 4,5 млрд руб., при этом потенциальная ёмкость рынка займов под залог авто оценивается в 2 трлн руб.

🏦 Поскольку CarMoney относится к финансовым компаниям и регулируется Центробанком, то для масштабирования бизнеса необходимо увеличить собственный капитал, чтобы соответствовать нормативам ЦБ. Таким образом, IPO будет проходить по формату "cash in", поскольку денежный поток будет направлен исключительно на развитие бизнеса компании.

💼 Стратегия развития компании предполагает добавление новых услуг/сервисов партнёров CarMoney для автомобилистов и монетизацию клиентского потока, за счёт запуска беззалоговых продуктов. Такой подход позволит увеличить комиссионный доход и лояльность клиентской базы. Менеджмент нацелен на модель win-win, при которой в выигрыше остаются все участники сделки.

👉 Финтехи - очень редкий гость на Мосбирже, и появление новых эмитентов из данного сегмента не может не радовать. Оценка компании перед размещением на бирже должна составить 9 млрд руб., что является адекватным уровнем для быстрорастущего бизнеса. Буду с нетерпением ждать выхода компании на IPO и держать вас в курсе.

А через пару-тройку недель, когда у нас появятся новые вводные и ценовые ориентиры грядущего размещения, я обязательно вернусь к вам с новым постом. Уже вооружившись калькулятором и проделав необходимые расчёты.

P.S. Кстати, я обнаружил, что у CarMoney есть телеграм-канал. Оставляю его здесь на всякий случай, если вас заинтересовала эта инвестиционная история, да и самому чтобы не потерять: @CarMoney_Invest

© Инвестируй или проиграешь

🗓 Весной этого года директор департамента по работе с эмитентами Московской биржи Наталья Логинова поведала о том, что биржа ожидает в этом году "около десяти IPO". Намекнув при этом, что с первичным размещением акций могут выйти и компании малой и средней капитализации, которым нужен капитал для роста.

И вот буквально на днях стало известно, что финтех-сервис CarMoney планирует получить листинг на Мосбирже. Центробанк уже успел даже зарегистрировать этот проспект ценных бумаг.

🤵♂️“У компании уже есть опыт привлечения как долгового, так и акционерного финансирования, выход на биржу позволит ей увеличить размер регуляторного капитала и в ближайшие годы кратно нарастить свою долю на рынке обеспеченных займов, - поведал основатель CarMoney Антон Зиновьев.

🚗 Компания специализируется на предоставлении физлицам займов, обеспеченных залогом автомобилей и представлена в 72 регионах России. CarMoney, как технологичный онлайн-сервис, имеет автоматизированную систему обработки заявок, скоринга и выдачи микрозаймов на базе собственной инновационной платформы.

CarMoney — это не классическое МФО, эмитент скорее ближе к банкам и лишь юридически по форме относится к МФО. Изначально в бизнес-модель менеджмент закладывал подход, схожий с банком Тинькофф, и на текущий момент по статистике около 85% займов выдается онлайн. По основным параметрам займ под залог авто похож на банковский продукт: по ставкам, среднему чеку и срокам.

📈 CarMoney – быстрорастущая компания. По итогам прошлого года чистая прибыль выросла на +66% до рекордных 403 млн руб., при рентабельности акционерного капитала 20+%. У компании высокий индекс потребительской лояльности - более 80%, а доля повторных клиентов составляет порядка 40%, что указывает на неплохой уровень лояльности. Ну и самый главный плюс в копилку этой истории - компания растёт быстрее конкурентов.

Современные реалии таковы, что потребность физ.лиц в займах ежегодно увеличивается. Опять же, по имеющейся статистике, в России порядка 7 млн автовладельцев пользуется кредитами. По итогам прошлого года кредитный портфель CarMoney составил 4,5 млрд руб., при этом потенциальная ёмкость рынка займов под залог авто оценивается в 2 трлн руб.

🏦 Поскольку CarMoney относится к финансовым компаниям и регулируется Центробанком, то для масштабирования бизнеса необходимо увеличить собственный капитал, чтобы соответствовать нормативам ЦБ. Таким образом, IPO будет проходить по формату "cash in", поскольку денежный поток будет направлен исключительно на развитие бизнеса компании.

💼 Стратегия развития компании предполагает добавление новых услуг/сервисов партнёров CarMoney для автомобилистов и монетизацию клиентского потока, за счёт запуска беззалоговых продуктов. Такой подход позволит увеличить комиссионный доход и лояльность клиентской базы. Менеджмент нацелен на модель win-win, при которой в выигрыше остаются все участники сделки.

👉 Финтехи - очень редкий гость на Мосбирже, и появление новых эмитентов из данного сегмента не может не радовать. Оценка компании перед размещением на бирже должна составить 9 млрд руб., что является адекватным уровнем для быстрорастущего бизнеса. Буду с нетерпением ждать выхода компании на IPO и держать вас в курсе.

А через пару-тройку недель, когда у нас появятся новые вводные и ценовые ориентиры грядущего размещения, я обязательно вернусь к вам с новым постом. Уже вооружившись калькулятором и проделав необходимые расчёты.

P.S. Кстати, я обнаружил, что у CarMoney есть телеграм-канал. Оставляю его здесь на всякий случай, если вас заинтересовала эта инвестиционная история, да и самому чтобы не потерять: @CarMoney_Invest

© Инвестируй или проиграешь

{kind=link}

Торгуем валютой по сигналам Белоусова!

📣 27 декабря 2022 года, когда котировки #USDRUB находились вблизи уровня 70 руб., вице-премьер РФ Андрей Белоусов рассказал журналистам о своём видении ситуации с валютным курсом.

🤵♂️"Крепкий рубль, он свою роль сыграл. Но сейчас мы видим, что в условиях, когда у нас падают доходы компаний и экспорт просаживается, но он у нас не эластичен, если брать нефтяной экспорт, тоже неэластичен к курсу в целом. Доходы экспортеров безусловно проседают. Но я ещё раз говорю, общие доходы проседают. В этих условиях нам нужно, хорошо бы иметь курс рубля 70-80 рублей за доллар", - поведал тогда Андрей Белоусов.

📈 И, надо признать, эти прогнозы в итоге не разошлись с делом: верхняя граница вышеуказанного диапазона была достигнута уже 6 апреля 2023 года, затем мы увидели коррекцию к 75,23 руб. за доллар (и 82,14 руб. к евро), после чего последовал новый виток ослабления рубля.

Как вы знаете, с 14 по 17 июня проходил XXVI Петербургский международный экономический форум (ПМЭФ), в рамках которого Андрей Белоусов озвучил новый ценовой диапазон. И по опыту предыдущих предсказаний российского вице-премьера, я категорически рекомендую вам прислушаться к этим обновлённым цифрам:

🤵♂️"С моей точки зрения, сейчас рубль находится в более-менее комфортной, оптимальной для экономики зоне. Эта зона, на мой взгляд, сейчас 80-90 руб. за доллар. Она комфортна и для бюджета, и для экспортеров, и импортёров", - отметил вице-премьер РФ.

Таким образом, российские финансовые власти прямым текстом намекают нам на то, что текущий ценник по доллару не предел, и мы вполне можем увидеть рост котировок в область 90 руб. Впрочем, такой сценарий с дальнейшим ослаблением рубля выглядит весьма логично, учитывая резкое сокращение нефтегазовых доходов федерального бюджета, и мы с вами регулярно говорим об этом.

📉 С января по май 2023 года нефтегазовые доходы федерального бюджета сократились на -49,6% (г/г) до 2,85 трлн руб. Россия вместе со странами ОПЕК+ сократила добычу углеводородов, в расчёте на рост нефтяных цен, однако эти цены никак не растут. Если раньше ОПЕК+ объявлял о сокращении производства нефти, и цены росли на ожиданиях дефицита предложения, то видимо сейчас рынок интерпретировал такой шаг крупнейших мировых экспортёров сырой нефти как ответную реакцию на опасение картеля по снижению потребления чёрного золота, и поэтому инвесторы не торопятся покупать нефтяные контракты.

А поскольку ценник на чёрное золото не растет, в то время как производство пришлось сократить, не трудно предугадать, что у Минфина наметились серьёзные проблемы с пополнением федеральной казны, поэтому девальвация рубля является самым оптимальным вариантом дальнейшего развития событий.

👉 Я по-прежнему сторонник полагать, что любую более ли менее серьёзную коррекцию по валюте разумно использовать для покупок, поскольку высока вероятность роста USD/RUB в область 90 руб. (и евро к 100 руб.), как анонсировал накануне Андрей Белоусов на состоявшемся ПМЭФ.

❤️ Ставьте лайк и не забывайте про диверсификацию в своём инвестиционном портфеле, в том числе и валютную!

© Инвестируй или проиграешь

📣 27 декабря 2022 года, когда котировки #USDRUB находились вблизи уровня 70 руб., вице-премьер РФ Андрей Белоусов рассказал журналистам о своём видении ситуации с валютным курсом.

🤵♂️"Крепкий рубль, он свою роль сыграл. Но сейчас мы видим, что в условиях, когда у нас падают доходы компаний и экспорт просаживается, но он у нас не эластичен, если брать нефтяной экспорт, тоже неэластичен к курсу в целом. Доходы экспортеров безусловно проседают. Но я ещё раз говорю, общие доходы проседают. В этих условиях нам нужно, хорошо бы иметь курс рубля 70-80 рублей за доллар", - поведал тогда Андрей Белоусов.

📈 И, надо признать, эти прогнозы в итоге не разошлись с делом: верхняя граница вышеуказанного диапазона была достигнута уже 6 апреля 2023 года, затем мы увидели коррекцию к 75,23 руб. за доллар (и 82,14 руб. к евро), после чего последовал новый виток ослабления рубля.

Как вы знаете, с 14 по 17 июня проходил XXVI Петербургский международный экономический форум (ПМЭФ), в рамках которого Андрей Белоусов озвучил новый ценовой диапазон. И по опыту предыдущих предсказаний российского вице-премьера, я категорически рекомендую вам прислушаться к этим обновлённым цифрам:

🤵♂️"С моей точки зрения, сейчас рубль находится в более-менее комфортной, оптимальной для экономики зоне. Эта зона, на мой взгляд, сейчас 80-90 руб. за доллар. Она комфортна и для бюджета, и для экспортеров, и импортёров", - отметил вице-премьер РФ.

Таким образом, российские финансовые власти прямым текстом намекают нам на то, что текущий ценник по доллару не предел, и мы вполне можем увидеть рост котировок в область 90 руб. Впрочем, такой сценарий с дальнейшим ослаблением рубля выглядит весьма логично, учитывая резкое сокращение нефтегазовых доходов федерального бюджета, и мы с вами регулярно говорим об этом.

📉 С января по май 2023 года нефтегазовые доходы федерального бюджета сократились на -49,6% (г/г) до 2,85 трлн руб. Россия вместе со странами ОПЕК+ сократила добычу углеводородов, в расчёте на рост нефтяных цен, однако эти цены никак не растут. Если раньше ОПЕК+ объявлял о сокращении производства нефти, и цены росли на ожиданиях дефицита предложения, то видимо сейчас рынок интерпретировал такой шаг крупнейших мировых экспортёров сырой нефти как ответную реакцию на опасение картеля по снижению потребления чёрного золота, и поэтому инвесторы не торопятся покупать нефтяные контракты.

А поскольку ценник на чёрное золото не растет, в то время как производство пришлось сократить, не трудно предугадать, что у Минфина наметились серьёзные проблемы с пополнением федеральной казны, поэтому девальвация рубля является самым оптимальным вариантом дальнейшего развития событий.

👉 Я по-прежнему сторонник полагать, что любую более ли менее серьёзную коррекцию по валюте разумно использовать для покупок, поскольку высока вероятность роста USD/RUB в область 90 руб. (и евро к 100 руб.), как анонсировал накануне Андрей Белоусов на состоявшемся ПМЭФ.

❤️ Ставьте лайк и не забывайте про диверсификацию в своём инвестиционном портфеле, в том числе и валютную!

© Инвестируй или проиграешь

{kind=link}

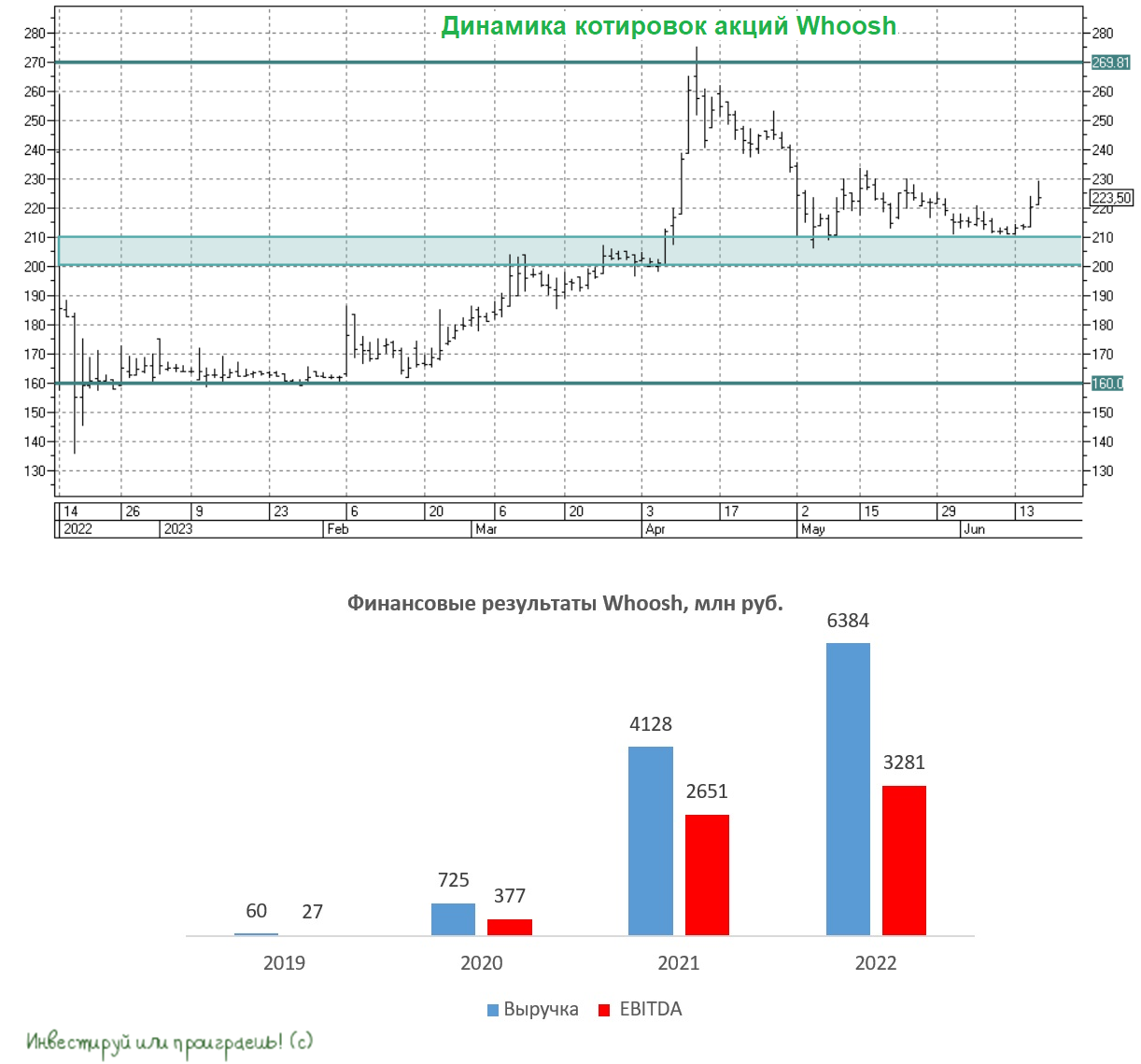

Whoosh локализовал производство комплектующих для электросамокатов в России

🛴 Лидер российского рынка краткосрочной аренды электросамокатов Whoosh, осуществляет проект по локализации производства деталей для электросамокатов, которые чаще всего подлежат замене. Парк Whoosh составляет 133 тыс. устройств, и в данный момент от 30% до 90% флота, в зависимости от региона России, уже эксплуатируются с новыми деталями.

🤵♂️“В целом, ожидаем экономию порядка 20% во втором полугодии 2023 года от бюджета на комплектующие. За счет дополнительного повышения качества и износостойкости определенных компонентов, мы прогнозируем, что на более длительном промежутке времени экономия будет еще больше”, - поведал основатель и гендиректор Whoosh Дмитрий Чуйко.

Сокращение операционных расходов позволит направить высвободившийся денежный поток на развитие технологий, направленных на безопасность, а также масштабирование образовательных проектов, повышение знаний ПДД среди пользователей кикшеринга. В прошлом году Школу вождения Whoosh посетило более 1 млн чел., как в онлайне, так и оффлайне. Проект приобрел особую актуальность весной этого года, когда были приняты поправки в ПДД, которые законодательно закрепили статус электросамокатов как транспортного средства.

📊 В начале лета Whoosh стал партнёром федеральной транспортной карты Тройка. Так, держатели карты в приложении Город смогут получать кешбэком до 20% бонусами на поездки на самокатах и велосипедах Whoosh. Данная коллаборация – это ещё один шаг по внедрению кикшеринга в сценарий повседневного перемещения.

📈 Согласно последним исследованиям, электросамокаты в Москве пользуются наибольшей популярностью в часы пик, когда общественный транспорт перегружен. В утренние и вечерние часы людям нужно быстро добраться из точки А в точку Б, и кикшеринг становится неплохой альтернативой традиционному общественному транспорту. Причём этот тренд отмечается как в мегаполисах, так и в городах поменьше. И если на конец прошлого года Whoosh могла похвастаться 40 локациями, то в текущем 2023 году их уже по прогнозам будет насчитываться около 50 в России и странах СНГ!

👉 К бизнесу Whoosh (#WUSH) лично у меня никаких вопросов нет: компания динамично развивается и представляет собой эффектный микс истории роста и дивидендов, а все те драйверы, которые мы с вами отмечали ещё в марте, по-прежнему актуальны. Текущие ценники на акции Whoosh вполне подходят для формирования долгосрочной позиции в этих бумагах, которые прекрасно впишутся в любой диверсифицированный портфель.

❤️ Не забывайте ставить лайк под этим постом, ведите здоровый образ жизни и катайтесь на самокатах!

© Инвестируй или проиграешь

🛴 Лидер российского рынка краткосрочной аренды электросамокатов Whoosh, осуществляет проект по локализации производства деталей для электросамокатов, которые чаще всего подлежат замене. Парк Whoosh составляет 133 тыс. устройств, и в данный момент от 30% до 90% флота, в зависимости от региона России, уже эксплуатируются с новыми деталями.

🤵♂️“В целом, ожидаем экономию порядка 20% во втором полугодии 2023 года от бюджета на комплектующие. За счет дополнительного повышения качества и износостойкости определенных компонентов, мы прогнозируем, что на более длительном промежутке времени экономия будет еще больше”, - поведал основатель и гендиректор Whoosh Дмитрий Чуйко.

Сокращение операционных расходов позволит направить высвободившийся денежный поток на развитие технологий, направленных на безопасность, а также масштабирование образовательных проектов, повышение знаний ПДД среди пользователей кикшеринга. В прошлом году Школу вождения Whoosh посетило более 1 млн чел., как в онлайне, так и оффлайне. Проект приобрел особую актуальность весной этого года, когда были приняты поправки в ПДД, которые законодательно закрепили статус электросамокатов как транспортного средства.

📊 В начале лета Whoosh стал партнёром федеральной транспортной карты Тройка. Так, держатели карты в приложении Город смогут получать кешбэком до 20% бонусами на поездки на самокатах и велосипедах Whoosh. Данная коллаборация – это ещё один шаг по внедрению кикшеринга в сценарий повседневного перемещения.

📈 Согласно последним исследованиям, электросамокаты в Москве пользуются наибольшей популярностью в часы пик, когда общественный транспорт перегружен. В утренние и вечерние часы людям нужно быстро добраться из точки А в точку Б, и кикшеринг становится неплохой альтернативой традиционному общественному транспорту. Причём этот тренд отмечается как в мегаполисах, так и в городах поменьше. И если на конец прошлого года Whoosh могла похвастаться 40 локациями, то в текущем 2023 году их уже по прогнозам будет насчитываться около 50 в России и странах СНГ!

👉 К бизнесу Whoosh (#WUSH) лично у меня никаких вопросов нет: компания динамично развивается и представляет собой эффектный микс истории роста и дивидендов, а все те драйверы, которые мы с вами отмечали ещё в марте, по-прежнему актуальны. Текущие ценники на акции Whoosh вполне подходят для формирования долгосрочной позиции в этих бумагах, которые прекрасно впишутся в любой диверсифицированный портфель.

❤️ Не забывайте ставить лайк под этим постом, ведите здоровый образ жизни и катайтесь на самокатах!

© Инвестируй или проиграешь

{kind=link}

РУСАЛ будет требовать дивиденды с Норникеля?!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

📣 В рамках XXVI Петербургского международного экономического форума (ПМЭФ) гендиректор РУСАЛа Евгений Никитин и губернатор Ленинградской области Александр Дрозденко подписали соглашение о строительстве глиноземного завода, а также глубоководного порта, на который будут поставляться бокситы из Гвинеи. Совокупная мощность нового завода составит 4,8 млн тонн, первая очередь будет введена в эксплуатацию до конца 2028 года, а вторая - в 2032 году.

🇺🇦 В минувшем году РУСАЛ лишился поставок алюминиевого сырья из Украины, поскольку местные власти взяли под контроль Николаевский глиноземный завод, собственником которого была российская компания. Из-за геополитики поставки сырья прекратились также и из Австралии. Для производства 1 тонны алюминия требуется 2 тонны глинозема, поэтому РУСАЛу необходимо много сырья. В России нет крупных месторождений бокситов, поэтому их приходится доставлять с зарубежных месторождений РУСАЛа или импортировать из других стран.

⚒ За счёт строительства завода в Ленинградской области РУСАЛ планирует обеспечить до 60% своей потребности в глиноземе в России, сейчас этот показатель составляет 38%.

🤵♂️“Мы высоко оцениваем инвестиционную привлекательность Ленинградской области и рассчитываем, что благодаря своему богатому опыту регион поможет нам реализовать масштабный инвестиционный проект по созданию нового производства”, – поведал гендиректор РУСАЛа Евгений Никитин.

💼 Инвестиции в данный проект составят порядка 400 млрд руб. По итогам 2022 года долговая нагрузка по показателю NetDebt/EBITDA у РУСАЛа составила 3,1х. С начала года цены на алюминий на мировых товарных биржах незначительно снизились, при этом благодаря девальвации рубля РУСАЛ смог сократить операционные расходы, однако маловероятно, что долговая нагрузка снизилась к настоящему моменту ниже 2,5х.

Высокий долг не позволяет компании делать большие заимствования для финансирования масштабной инвестиционной программы и, видимо, РУСАЛ будет настаивать на промежуточных дивидендных выплатах Норникеля, тем более что представитель алюминиевого гиганта в совет директоров Норникеля громко заявлял недавно о том, что кэш для выплаты дивидендов у ГМК есть.

👉 Если Олегу Дерипаске удастся пролоббировать выплату промежуточных дивидендов в Норникеле (#GMKN), то это может стать неплохим драйвером для роста капитализации компании из Норильска. В любом случае коррекцию в котировках акций в район 12000+ руб. можно использовать для долгосрочных покупок - именно этот уровень и указан в нашей рабочей таблице в качестве целевого для наращивания позиции.

Что касается бумаг РУСАЛа (#RUAL), то в данный момент не планирую добавлять их в портфель, но буду внимательно следить за развитием событий.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок и покупайте в свой портфель только те истории, в которых именно у вас есть уверенность!

©Инвестируй или проиграешь!

{kind=link}

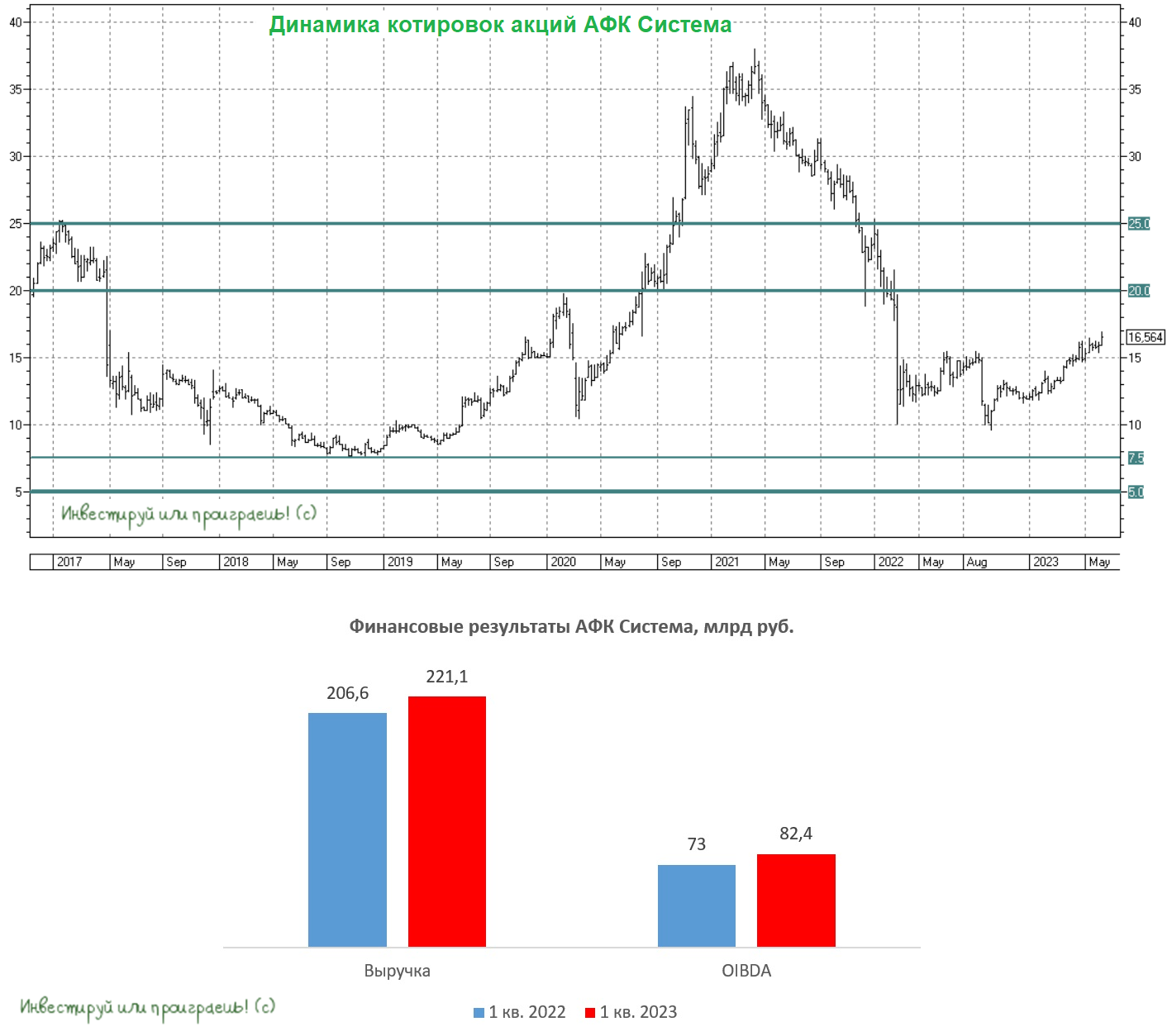

Потенциал роста АФК Системы зависит от IPO дочек

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

🚂 Арендные ставки полувагонов достигли годового максимума

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, суточные арендные ставки на полувагоны выросли до 2719 руб., достигнув годового максимума.

Согласно последней статистике РЖД, профицит полувагонов продолжает сокращаться и уже достиг отметки в 52,8 тыс. К примеру, в начале года показатель составлял 63,4 тыс., а перед началом СВО на Украине профицит превышал 78 тыс. Сокращение избытка вагонов оказывает благоприятное влияние на рост арендных ставок.

Угольные компании во 2 кв. 2023 года активно наращивают экспорт через порты Северо-Запада. Отраслевые угольные ассоциации считают, что у добывающих компаний появилась альтернатива Восточному полигону РЖД, спустя год после усиления западных санкций. Угледобытчики выбирают Северо-западный регион, поскольку он их устраивает как по цене, так и по срокам доставки.

Поскольку Восточный полигон забит до отказа, грузоотправителям приходится использовать альтернативные маршруты, поэтому на рынке сохраняется определённый дисбаланс, и оперативно получить полувагон сегодня очень сложно, что вынуждает арендодателей повышать ставки для получения подвижного состава.

📣 В рамках состоявшегося на прошлой неделе Петербургского международного экономического форума (ПМЭФ) президент России Владимир Путин много внимания уделил развитию железнодорожной инфраструктуры:

🤵♂️“Что касается Восточного направления, то к 2025 году его экспортный грузопоток должен увеличиться на треть, а к 2030 году добавить ещё 100 млн тонн к уровню 2022 года”, — поведал глава государства.

👉 Высокие арендные ставки на полувагоны могут сохраниться в ближайшие месяцы, поскольку сейчас не видно серьёзных причин для роста профицита вагонного парка на сети РЖД. Бумаги Globaltrans (#GLTR) сейчас торгуются в области 15-месячного максимума, и коррекцию в район 450+ руб. можно использовать для долгосрочных покупок. У компании крайне низкая долговая нагрузка, а менеджмент планировал использовать избыток кэша для покупки новых вагонов, т.е фактически направить в развитие бизнеса.

Прекрасно понимаю, что всех инвесторов (в том числе и меня, как акционера компании) волнует вопрос о редомициляции и, возможно, мы всё-таки начнём получать хоть какую-то конкретику уже в начале осени, когда ж/д оператор традиционно представит свои полугодовые финансовые результаты и проведёт конференц-колл. Но пока об этом приходится только мечтать, т.к. на всех последних конференц-коллах все заявления ограничивались общими расплывчатыми фразами.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок, продолжайте верить в редомициляцию наших эмитентов и твёрдо следуйте своей торговой стратегии! И тогда инвестирование точно будет успешным для вас!

© Инвестируй или проиграешь

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, суточные арендные ставки на полувагоны выросли до 2719 руб., достигнув годового максимума.

Согласно последней статистике РЖД, профицит полувагонов продолжает сокращаться и уже достиг отметки в 52,8 тыс. К примеру, в начале года показатель составлял 63,4 тыс., а перед началом СВО на Украине профицит превышал 78 тыс. Сокращение избытка вагонов оказывает благоприятное влияние на рост арендных ставок.

Угольные компании во 2 кв. 2023 года активно наращивают экспорт через порты Северо-Запада. Отраслевые угольные ассоциации считают, что у добывающих компаний появилась альтернатива Восточному полигону РЖД, спустя год после усиления западных санкций. Угледобытчики выбирают Северо-западный регион, поскольку он их устраивает как по цене, так и по срокам доставки.

Поскольку Восточный полигон забит до отказа, грузоотправителям приходится использовать альтернативные маршруты, поэтому на рынке сохраняется определённый дисбаланс, и оперативно получить полувагон сегодня очень сложно, что вынуждает арендодателей повышать ставки для получения подвижного состава.

📣 В рамках состоявшегося на прошлой неделе Петербургского международного экономического форума (ПМЭФ) президент России Владимир Путин много внимания уделил развитию железнодорожной инфраструктуры:

🤵♂️“Что касается Восточного направления, то к 2025 году его экспортный грузопоток должен увеличиться на треть, а к 2030 году добавить ещё 100 млн тонн к уровню 2022 года”, — поведал глава государства.

👉 Высокие арендные ставки на полувагоны могут сохраниться в ближайшие месяцы, поскольку сейчас не видно серьёзных причин для роста профицита вагонного парка на сети РЖД. Бумаги Globaltrans (#GLTR) сейчас торгуются в области 15-месячного максимума, и коррекцию в район 450+ руб. можно использовать для долгосрочных покупок. У компании крайне низкая долговая нагрузка, а менеджмент планировал использовать избыток кэша для покупки новых вагонов, т.е фактически направить в развитие бизнеса.

Прекрасно понимаю, что всех инвесторов (в том числе и меня, как акционера компании) волнует вопрос о редомициляции и, возможно, мы всё-таки начнём получать хоть какую-то конкретику уже в начале осени, когда ж/д оператор традиционно представит свои полугодовые финансовые результаты и проведёт конференц-колл. Но пока об этом приходится только мечтать, т.к. на всех последних конференц-коллах все заявления ограничивались общими расплывчатыми фразами.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок, продолжайте верить в редомициляцию наших эмитентов и твёрдо следуйте своей торговой стратегии! И тогда инвестирование точно будет успешным для вас!

© Инвестируй или проиграешь

{kind=link}

Дисбалансы на нефтяном рынке будут усиливаться

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

{kind=link}

⚒ Сталевары наращивают производство

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в мае 2023 года производство металлопроката в России выросло на +8,8% (г/г) до 6,8 млн тонн. Из чего мы делаем вывод, что выпуск стали в РФ растёт третий месяц подряд, что не может не радовать.

🌏 В целом по миру выплавка стали в апреле сократилась на -5,1% (г/г) до 161,6 млн тонн., во многом за счёт снижения производства в Китае, Турции и Евросоюзе.

Таким образом, производство металлопроката в мире сокращается второй месяц кряду, что начинает настораживать, поскольку чёрная металлургия является циклической отраслью экономики, и её спад указывает на снижение мирового ВВП.

📣 В середине весны Всемирная ассоциация производителей стали анонсировала свой прогноз на 2023 год, где поведала о том, что высокие процентные ставки в мировой экономике оказывают негативное влияние на бизнес-процессы и способствуют снижению спроса на сталь. Ещё один тревожный фактор – сокращение численности населения в Китае, который многие годы был локомотивом роста в мировой черной металлургии.

Соответственно, на фоне снижения спроса сталевары вынуждены идти на сокращение мирового производства стали, и это оказывает негативное влияние на цены: в мае горячекатаный рулон подешевел на -5% до $545 за тонну, а к середине июня ценник снизился уже до $537. Конечно, паниковать ещё рано, однако нужно держать руку на пульсе и внимательно следить за дальнейшим развитием ситуации.

Впрочем, девальвация рубля компенсирует отечественным сталеварам падение долларовых цен: в 2022 году среднегодовой ценник на сталь составил $665 за тонну (44,9 тыс. руб), в то время как сейчас показатель в рублёвом выражении находится даже чуть выше 45 тыс. руб.

🙎🏼♂️Кстати, буквально на этой неделе глава Северстали Александр Шевелев дал интервью Интерфаксу, где поведал о том, что 2 кв. 2023 года будет сильным для компании, недвусмысленно намекнув при этом, что "дивидендная передышка не будет длиться вечно" . Разумеется, рынки восприняли эту новость крайне позитивно, и хороший драйвер для роста котировок получили не только акции Северстали (#CHMF), но также НЛМК (#NKMK) и ММК (#MAGN).

По данным Всемирной ассоциации производителей стали, производство в России за апрель-май выросло на 4% до 13,2 млн тонн, а поскольку в последние годы Северсталь часто росла быстрее рынка, то и в этот раз мы можем увидеть более позитивную динамику.

👉 Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Краткосрочно для сталеваров формируется позитивная рыночная конъюнктура, а вот среднесрочно вполне могут реализоваться риски падения цен, из-за сокращения мирового производства стали. Буду держать руку на пульсе и внимательно следить за развитием событий, ну а обо всех своих сделках я буду также как и раньше рассказывать подписчикам премиума.

❤️ Любите российский фондовый рынок, оставайтесь оптимистами в любой ситуации и обязательно поставьте лайк! Говорят, что в этом случае индекс Мосбиржи быстрее покорит уровень 3000 пунктов.

© Инвестируй или проиграешь

{kind=link}

🕺 Ну что ж, друзья, уже завтра в Санкт-Петербурге состоится очередная конференция Смартлаба по инвестициям, и у нас появляется прекрасный шанс совместить приятное с полезным: в очередной раз приехать в этот замечательный город, ну и конечно же погрузиться в атмосферу субботнего мероприятия.

Разумеется, я там обязательно буду, т.к. очень люблю оффлайн-мероприятия, к тому же такие масштабные! Ведь это хорошая возможность пообщаться с глазу на глаз с эмитентами (которых в этот раз планируется много), увидеть своих давних друзей и коллег по цеху, ну и конечно же обзавестись новыми знакомствами. Afterparty в панорамном ресторане «Крыша 18» - это вообще отдельный вид искусства!

👥 Помимо основной части меня, как публичного инвестиционного блогера и представителя сообщества «Инвестируй или проиграешь», уже успели пригласить на закрытое общение несколько российских эмитентов, поэтому подписчики премиума – ждите инсайдов от меня!

🤝 Если кто-то из вас планирует оказаться на этой конференции Смартлаба – подходите, пообщаемся и пофоткаемся! А чтобы я потом точно получил от вас эти фотки на память, давайте я вас смотивирую и за присланное мне фото с конференции Смартлаба пообещаю подарить месяц премиума в подарок (если для вас это будет первая подписка на наш премиум).

Кстати, если вы до сих пор не купили билет на конфу, и ещё успеваете оказаться в Питере завтра, то спешу напомнить, что по промокоду

До встречи завтра, друзья!

Разумеется, я там обязательно буду, т.к. очень люблю оффлайн-мероприятия, к тому же такие масштабные! Ведь это хорошая возможность пообщаться с глазу на глаз с эмитентами (которых в этот раз планируется много), увидеть своих давних друзей и коллег по цеху, ну и конечно же обзавестись новыми знакомствами. Afterparty в панорамном ресторане «Крыша 18» - это вообще отдельный вид искусства!

👥 Помимо основной части меня, как публичного инвестиционного блогера и представителя сообщества «Инвестируй или проиграешь», уже успели пригласить на закрытое общение несколько российских эмитентов, поэтому подписчики премиума – ждите инсайдов от меня!

🤝 Если кто-то из вас планирует оказаться на этой конференции Смартлаба – подходите, пообщаемся и пофоткаемся! А чтобы я потом точно получил от вас эти фотки на память, давайте я вас смотивирую и за присланное мне фото с конференции Смартлаба пообещаю подарить месяц премиума в подарок (если для вас это будет первая подписка на наш премиум).

Кстати, если вы до сих пор не купили билет на конфу, и ещё успеваете оказаться в Питере завтра, то спешу напомнить, что по промокоду

INVESTORLOST вы со скидкой 10% можете это сделать здесь.До встречи завтра, друзья!

{kind=link}

📈 Я бы мог сказать, что главное событие вчерашнего дня - это субботняя конференция Смартлаба, но случившиеся крайне неожиданные обстоятельства, которые застали меня в поезде на пути в Питер, внесли свои коррективы и несколько омрачили этот день.

А то безумие, которое творилось в обменниках Москвы, когда за один доллар предлагали вплоть до 200 рублей, войдёт в новейшую историю и уже наверное с лихвой переплюнуло события 24 февраля и 21 сентября 2022 года.

Могу сказать совершенно точно: вчерашняя конференция была однозначно омрачена мятежными событиями, за которыми вчера пристально следили не только трейдеры и инвесторы, но и все россияне, даже совершенно не причастные к фондовому рынку. Не хочу рассуждать о политической и военной составляющей этого конфликта, всё-таки наше сообщество "Инвестируй или проиграешь" совершенно не об этом, но риски самого негативного развития событий были очень высоки, и к счастью российским властям всё-таки удалось прийти хоть к какому-то компромиссу, и появились большие шансы на то, что торги в понедельник всё-таки состоятся (ну или во вторник), а бежать в банкомат за наличкой большой нужды уже и нет.

Пытаться предугадать динамику торгов в первый рабочий день на бирже - дело неблагодарное, но сам факт скоротечного окончания острой фазы конфликта и отыгрывание всей этой истории в начальную точку может даже вселить определённый оптимизм в участников рынка. Более того, я совершенно не удивлюсь, если предстоящую рабочую неделю мы в итоге закроем в плюсе по многим акциям. Хотя клиенты Тинькофф вчера могли наблюдать, насколько негативная динамика была во всех бумагах в моменте (да-да, в субботу торги у этого брокера происходят, пусть даже в своей "кухне").

В общем, жизнь продолжается, фондовым рынкам быть, и я очень надеюсь, что вы себя смогли уберечь вчера от необдуманных эмоциональных торговых операций! Если конечно этой операцией была не покупка подешевевших акций - в этом случае я могу вам лишь искренне поаплодировать!

© Инвестируй или проиграешь

А то безумие, которое творилось в обменниках Москвы, когда за один доллар предлагали вплоть до 200 рублей, войдёт в новейшую историю и уже наверное с лихвой переплюнуло события 24 февраля и 21 сентября 2022 года.

Могу сказать совершенно точно: вчерашняя конференция была однозначно омрачена мятежными событиями, за которыми вчера пристально следили не только трейдеры и инвесторы, но и все россияне, даже совершенно не причастные к фондовому рынку. Не хочу рассуждать о политической и военной составляющей этого конфликта, всё-таки наше сообщество "Инвестируй или проиграешь" совершенно не об этом, но риски самого негативного развития событий были очень высоки, и к счастью российским властям всё-таки удалось прийти хоть к какому-то компромиссу, и появились большие шансы на то, что торги в понедельник всё-таки состоятся (ну или во вторник), а бежать в банкомат за наличкой большой нужды уже и нет.

Пытаться предугадать динамику торгов в первый рабочий день на бирже - дело неблагодарное, но сам факт скоротечного окончания острой фазы конфликта и отыгрывание всей этой истории в начальную точку может даже вселить определённый оптимизм в участников рынка. Более того, я совершенно не удивлюсь, если предстоящую рабочую неделю мы в итоге закроем в плюсе по многим акциям. Хотя клиенты Тинькофф вчера могли наблюдать, насколько негативная динамика была во всех бумагах в моменте (да-да, в субботу торги у этого брокера происходят, пусть даже в своей "кухне").

В общем, жизнь продолжается, фондовым рынкам быть, и я очень надеюсь, что вы себя смогли уберечь вчера от необдуманных эмоциональных торговых операций! Если конечно этой операцией была не покупка подешевевших акций - в этом случае я могу вам лишь искренне поаплодировать!

© Инвестируй или проиграешь

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

Из-за океана поступают негативные сигналы для нефтяного рынка

🇺🇸 На прошлой неделе глава ФРС США Джером Пауэлл выступал в Конгрессе с полугодовым докладом о состоянии американской экономики. До февраля 2022 года это событие пристально отслеживалось инвесторами на российском фондовом рынке, поскольку нерезиденты всегда внимательно следят за выступлениями руководителя Федрезерва, а именно они были основной движущей сильно на рынке акций.

Сейчас российский рынок уже практически полностью оказался во власти физлиц, однако не стоит расслабляться и думать, что события за океаном перестали оказывать влияние на наш рынок, это не так! В первую очередь потому, что действия ФРС США напрямую влияют на рынок чёрного золота, а #нефть - это по-прежнему наше всё.

🤔 Джером Пауэлл выступал два дня перед разными парламентскими комитетами и долго переливал из пустого в порожнее, но несколько раз повторил о том, что монетарный регулятор планирует в этом году два раза повысить процентную ставку, доведя в итоге этот показатель до 5,75%.

Напомню, сейчас ставка ФРС составляет 5,25% при инфляции в 4%. Таким образом, реальная ставка составляет 1,25%, и этот показатель впервые стал положительным с осени 2019 года. Поскольку инфляция в Штатах продолжает постепенно сокращаться, а ФРС думает о дальнейшем ужесточении монетарной политики, реальная ставка неминуемо продолжит расти, что может оказать очень негативное воздействие на нефтяной рынок, поскольку рост ставки обычно способствует снижению нефтяных цен.

❗️Нынешняя ситуация во многом напоминает события второй половины 2018 года. Тогда реальная ставка ФРС показала сильный рост, и регулятор ежемесячно сокращал свой облигационный портфель на $50 млрд, что только усиливало давление на нефтяной рынок, который в итоге упал тогда на 30%.

📈 Сейчас реальная ставка также может ускорить свой рост, а Федрезерв ежемесячно сокращает свой облигационный портфель на $90 млрд.

🤷♂️ Страны ОПЕК+ в начале апреля анонсировали сокращение добычи нефти на 1,65 млн б/с, начиная с 1 мая 2023 года, что должно было привести к росту нефтяных цен, однако по факту мы видим нефтяные котировки на 9% ниже тех уровней, которые мы с вами видели перед встречей крупнейших мировых экспортёров нефти.

ОПЕК+ старается изо всех сил поднять ценник на нефть, однако воз и ныне там.

Кстати, прошлогодний пик по нефти был весной, что аккуратно совпало с низами по реальной ставке ФРС, после чего тренд по обоим показателям развернулся.

👉 Какие два вывода можно сделать исходя из вышеперечисленных факторов?

1️⃣ Снижение нефтяных цен может вызвать коррекцию по индексу Мосбиржи, которую можно использовать для долгосрочных покупок, поскольку российский фондовый рынок по-прежнему стоит недорого, исходя из динамики денежной массы.

2️⃣ Снижение котировок чёрного золота приведёт к дальнейшему сокращению нефтегазовых доходов федерального бюджета, что заставит финансовые власти “поднять” курс доллара до отметки 90 руб., о которой в рамках XXVI ПМЭФ говорил вице-премьер РФ Андрей Белоусов.

❤️ Не забывайте ставить лайк под этим постом, всегда будьте готовы к любым сценариям на рынке и не забывайте про долларовые активы, которые тоже должны в том или ином виде присутствовать в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

🇺🇸 На прошлой неделе глава ФРС США Джером Пауэлл выступал в Конгрессе с полугодовым докладом о состоянии американской экономики. До февраля 2022 года это событие пристально отслеживалось инвесторами на российском фондовом рынке, поскольку нерезиденты всегда внимательно следят за выступлениями руководителя Федрезерва, а именно они были основной движущей сильно на рынке акций.

Сейчас российский рынок уже практически полностью оказался во власти физлиц, однако не стоит расслабляться и думать, что события за океаном перестали оказывать влияние на наш рынок, это не так! В первую очередь потому, что действия ФРС США напрямую влияют на рынок чёрного золота, а #нефть - это по-прежнему наше всё.

🤔 Джером Пауэлл выступал два дня перед разными парламентскими комитетами и долго переливал из пустого в порожнее, но несколько раз повторил о том, что монетарный регулятор планирует в этом году два раза повысить процентную ставку, доведя в итоге этот показатель до 5,75%.

Напомню, сейчас ставка ФРС составляет 5,25% при инфляции в 4%. Таким образом, реальная ставка составляет 1,25%, и этот показатель впервые стал положительным с осени 2019 года. Поскольку инфляция в Штатах продолжает постепенно сокращаться, а ФРС думает о дальнейшем ужесточении монетарной политики, реальная ставка неминуемо продолжит расти, что может оказать очень негативное воздействие на нефтяной рынок, поскольку рост ставки обычно способствует снижению нефтяных цен.

❗️Нынешняя ситуация во многом напоминает события второй половины 2018 года. Тогда реальная ставка ФРС показала сильный рост, и регулятор ежемесячно сокращал свой облигационный портфель на $50 млрд, что только усиливало давление на нефтяной рынок, который в итоге упал тогда на 30%.

📈 Сейчас реальная ставка также может ускорить свой рост, а Федрезерв ежемесячно сокращает свой облигационный портфель на $90 млрд.

🤷♂️ Страны ОПЕК+ в начале апреля анонсировали сокращение добычи нефти на 1,65 млн б/с, начиная с 1 мая 2023 года, что должно было привести к росту нефтяных цен, однако по факту мы видим нефтяные котировки на 9% ниже тех уровней, которые мы с вами видели перед встречей крупнейших мировых экспортёров нефти.

ОПЕК+ старается изо всех сил поднять ценник на нефть, однако воз и ныне там.

Кстати, прошлогодний пик по нефти был весной, что аккуратно совпало с низами по реальной ставке ФРС, после чего тренд по обоим показателям развернулся.

👉 Какие два вывода можно сделать исходя из вышеперечисленных факторов?

1️⃣ Снижение нефтяных цен может вызвать коррекцию по индексу Мосбиржи, которую можно использовать для долгосрочных покупок, поскольку российский фондовый рынок по-прежнему стоит недорого, исходя из динамики денежной массы.

2️⃣ Снижение котировок чёрного золота приведёт к дальнейшему сокращению нефтегазовых доходов федерального бюджета, что заставит финансовые власти “поднять” курс доллара до отметки 90 руб., о которой в рамках XXVI ПМЭФ говорил вице-премьер РФ Андрей Белоусов.

❤️ Не забывайте ставить лайк под этим постом, всегда будьте готовы к любым сценариям на рынке и не забывайте про долларовые активы, которые тоже должны в том или ином виде присутствовать в вашем инвестиционном портфеле!

© Инвестируй или проиграешь

{kind=link}

На Мосбирже скоро появится много новых эмитентов!?

📣 Министр финансов РФ Антон Силуанов рассказал газете «Известия», что правительственная комиссия по контролю за осуществлением иностранных инвестиций обяжет покупателей иностранных активов размещать на бирже 20% акций купленных компаний. В первую очередь, речь здесь идёт о непубличных компаниях: покупатели таких активов будут делать ПАО этих активов и размещать на бирже не менее 20% акций.

«Тем самым мы планируем стимулировать финансовый рынок, за счёт создания новых возможностей для вложений, в том числе и граждан», - поведал Антон Силуанов.

🏛Центробанк России ещё в прошлом месяце заявил о том, что данная опция активно обсуждается в Правительстве РФ, и новым владельцам активов нерезидентов предложат разместить от 10% до 20% купленного пакета акций. В итоге мы увидели реализацию этого сценария по верхней границе озвученного диапазона, и это прекрасно.

❗️При этом в Минфине уточнили, что данная мера не затронет акции, сделки с которыми уже совершены. А поскольку львиная доля сделок уже состоялась за последние 12 месяцев, не стоит ожидать значительного притока новых эмитентов на биржу, однако какие-то новые имена мы наверняка всё-таки увидим.

То, что финансовые власти всерьёз задумались над развитием отечественного фондового рынка, не может не радовать. Глава ЦБ Эльвира Набиуллина в рамках состоявшегося ПМЭФ напомнила всем эмитентам, что с 1 июля 2023 года необходимо раскрывать корпоративную финансовую информацию, и не следует лишний раз прикрываться западными санкциями, чтобы оставить инвесторов без ориентиров.

Также на питерском форуме была активная дискуссия на тему IPO. Представители Мосбиржи ждут до 10 размещений в этом году и до 40 IPO в ближайшие годы. Биржа, Минэкономразвития и эмитенты пришли к выводу, что нужно усилить работу с частными инвесторами и подробно им объяснять бизнес-процессы, чтобы физлица были готовы покупать бумаги в рамках IPO, поскольку в долгосрочной перспективе можно получить неплохую доходность.

«Инвестора-физика нужно образовывать, и у нас есть свой путь. Мы раскрываем всё, ничего не засекречиваем. Главное — знакомить инвестора со спецификой твоего бизнеса, показывать нюансы, как этот бизнес работает, какая сезонность, какие команды и какие продукты разрабатывают, чем живет и дышит рынок кибербезопасности», - поведал гендиректор Positive Technologies Денис Баранов.

👉 Появление новых эмитентов на бирже даст нам больше возможностей для диверсификации инвестиционного портфеля. Несмотря на то, что индекс Мосбиржи с начала года вырос примерно на 30%, он по-прежнему стоит недорого, учитывая динамику денежной массы.

❤️ Поэтому верим в лучшее, уважаем наш родной российский фондовый рынок и не забываем ставить лайк под этим постом. Поговаривают, что в этом случае отечественные компании точно увидят этот пост, и количество IPO значительно вырастет в перспективе ближайших нескольких лет.

© Инвестируй или проиграешь

📣 Министр финансов РФ Антон Силуанов рассказал газете «Известия», что правительственная комиссия по контролю за осуществлением иностранных инвестиций обяжет покупателей иностранных активов размещать на бирже 20% акций купленных компаний. В первую очередь, речь здесь идёт о непубличных компаниях: покупатели таких активов будут делать ПАО этих активов и размещать на бирже не менее 20% акций.

«Тем самым мы планируем стимулировать финансовый рынок, за счёт создания новых возможностей для вложений, в том числе и граждан», - поведал Антон Силуанов.

🏛Центробанк России ещё в прошлом месяце заявил о том, что данная опция активно обсуждается в Правительстве РФ, и новым владельцам активов нерезидентов предложат разместить от 10% до 20% купленного пакета акций. В итоге мы увидели реализацию этого сценария по верхней границе озвученного диапазона, и это прекрасно.

❗️При этом в Минфине уточнили, что данная мера не затронет акции, сделки с которыми уже совершены. А поскольку львиная доля сделок уже состоялась за последние 12 месяцев, не стоит ожидать значительного притока новых эмитентов на биржу, однако какие-то новые имена мы наверняка всё-таки увидим.

То, что финансовые власти всерьёз задумались над развитием отечественного фондового рынка, не может не радовать. Глава ЦБ Эльвира Набиуллина в рамках состоявшегося ПМЭФ напомнила всем эмитентам, что с 1 июля 2023 года необходимо раскрывать корпоративную финансовую информацию, и не следует лишний раз прикрываться западными санкциями, чтобы оставить инвесторов без ориентиров.

Также на питерском форуме была активная дискуссия на тему IPO. Представители Мосбиржи ждут до 10 размещений в этом году и до 40 IPO в ближайшие годы. Биржа, Минэкономразвития и эмитенты пришли к выводу, что нужно усилить работу с частными инвесторами и подробно им объяснять бизнес-процессы, чтобы физлица были готовы покупать бумаги в рамках IPO, поскольку в долгосрочной перспективе можно получить неплохую доходность.

«Инвестора-физика нужно образовывать, и у нас есть свой путь. Мы раскрываем всё, ничего не засекречиваем. Главное — знакомить инвестора со спецификой твоего бизнеса, показывать нюансы, как этот бизнес работает, какая сезонность, какие команды и какие продукты разрабатывают, чем живет и дышит рынок кибербезопасности», - поведал гендиректор Positive Technologies Денис Баранов.

👉 Появление новых эмитентов на бирже даст нам больше возможностей для диверсификации инвестиционного портфеля. Несмотря на то, что индекс Мосбиржи с начала года вырос примерно на 30%, он по-прежнему стоит недорого, учитывая динамику денежной массы.

❤️ Поэтому верим в лучшее, уважаем наш родной российский фондовый рынок и не забываем ставить лайк под этим постом. Поговаривают, что в этом случае отечественные компании точно увидят этот пост, и количество IPO значительно вырастет в перспективе ближайших нескольких лет.

© Инвестируй или проиграешь

{kind=link}

🦈 INARCTICA нацелена на рост бизнеса

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.

В данный момент компания выращивает около половины потенциально возможных объёмов рыбы. При этом менеджмент не стал давать прогнозов, когда компания сможет выйти на производственный показатель в 50 тыс. тонн. В целом это совершенно логично, поскольку из-за геополитики компании пришлось перестраивать структуру смолтовых заводов и закупку кормов, поэтому все силы в прошлом году были брошены не на долгосрочное развитие, а на затыкание возникших дыр. Поэтому прежде чем ставить столь амбициозные задачи, и уж тем более временные ориентиры на их осуществление, нужно взвесить свои силы и всё просчитать.

💰Во вторник, 27 июня 2023 года, INARCTICA совершенно неожиданно анонсировала обратный выкуп акций в размере 1 млрд руб., что составит около 13% free-float. В начале июня Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022 год, и теперь становится понято, что кэш будет направлен на обратный выкуп. При этом за 1 кв. 2023 года акционеры могут рассчитывать на выплаты в размере 10 руб. на акцию, что сулит ДД=1,5%.

👉 Разумеется, на новостях о байбэке котировки акций INARCTICA (#AQUA) стремительно улетели выше 600 руб., а сама инвестиционная история становится ещё более интересной и перспективной. Но мы же с вами инвесторы, а не спекулянты, поэтому покупать после такого хайпа как-то не хочется, а лучше дождаться всё-таки хоть какой-то коррекции (в идеале до 500+ руб.), после чего с чистой совестью можно будет формировать долгосрочную позицию в этих бумагах.

Компания может неплохо нарастить производство в ближайшие три года, выплачивает дивиденды и проводит обратный выкуп акций. Всё, что нужно для положительной рекомендации потенциально интересного инвестиционного кейса!

❤️ Не забывайте оставлять лайк под этим постом, кушайте рыбу и инвестируйте только в те инвестиционные идеи, которые подходят именно вам!

© Инвестируй или проиграешь

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.