🇨🇳Китай начинает стимулировать строительный сектор

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

📣Агентство Bloomberg поведало о том, что Пекин готовит обширный пакет, направленный на смягчение проблем с ликвидностью застройщиков и рост продаж недвижимости.

📃План стимулирования рынка недвижимости включает в себя 16 пунктов, в которые входит господдержка, смягчение банковских ковенант для девелоперов, смягчение условий по ипотечному кредитованию и т.д.

💰Наряду с другими мерами, объявленными в этом году, они могут дать строительному сектору более триллиона юаней ($ 141 млрд)

❗️Радикальный план помощи застройщикам является сигналом окончания мощного кризиса, который длится уже два года. Правительство Китая пыталось ограничить выдачу чрезмерных кредитов строителям еще в августе 2020 года. Рынок недвижимости был ахиллесовой пятой в экономике Поднебесной еще до пандемии коронавируса и Covid-19 лишь ускорил негативные процессы.

🤦Прошлой осенью весь мир со страхом ждал банкротства крупнейшего китайского девелопера Evergrande Group, но коллапса не случилось, а сейчас у китайских застройщиков откроется второе дыхание.

⚖️В конце октября завершился ХХ съезда Компартии Китая и анонс новых стимулов был ожидаем, поскольку компартия в прошлом всегда анонсировала подобные программы после каждого своего пятилетнего съезда.

📈Стоимость железной руды в Китае пошла вверх и сейчас ценник вновь вернулся к отметке $101 за тонну. Показатель снижался последние три месяца и после новостей из Пекина случился разворот вверх.

🧮Теперь можно ожидать роста цен на коксующийся уголь, поскольку оба вида металлургического сырья коррелируют между собой. После этого с небольшим временным лагом начнется рост цен на сталь.

👉Данный тренд позитивен для бумаг Мечела (#MTLR) и Распадской (#RASP), которые поставляют значительный объем коксующегося угля в Азиатско-Тихоокеанский регион.

©Инвестируй или проиграешь!

{kind=link}

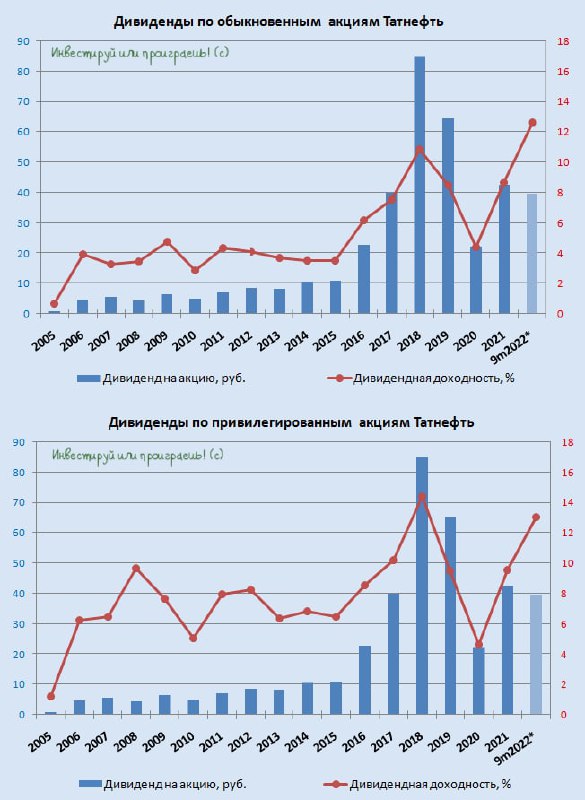

💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

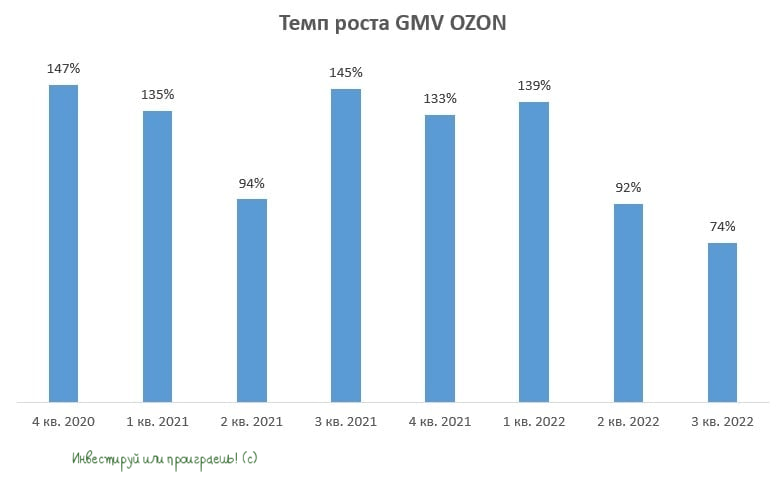

💻 OZON представил финансовые результаты за 3 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

{kind=link}

📈 Минутка небольшого тех.анализа по индексу Мосбиржи

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

Как-то невзначай, лениво и незаметно индекс Мосбиржи (#MICEX) на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть! Плюс ко всему, "жирные" дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель - это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) - 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца. Кстати, вы верите или ждёте новогоднее ралли?)))

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Какие суммы российских активов заморозили страны Запада?

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

Как известно, в 2022 году, на фоне всем известных событий, страны Запада в общей сложности заморозили около $300 млрд российских резервов (из общего объёма в $640 млрд). Давно уже хотел разобраться, на какие государства и сколько приходится из этих замороженных средств, и вот в пятницу утром самое время разобраться в этом:

🔸 Канада - $123 млрд

🔸 США - $100 млрд

🔸 Евросоюз - $24,5 млрд

🔸 Великобритания - $20,95 млрд

🔸 Швейцария - $8 млрд

🇨🇦 Возможно вы удивитесь, но больше всего замороженных активов приходится на Канаду — $123 млрд.

🇺🇸 На втором месте США — $100 млрд.

🇪🇺 Евросоюз заблокировал менее одной десятой российских резервов — $24,5 млрд (при этом не сообщается, сколько денег заблокировала каждая страна ЕС в отдельности). Причём по имеющимся данным, помимо средств Центрального банка РФ, европейские страны заморозили физические активы российских чиновников и предпринимателей более чем на $10,6 млрд.

🇬🇧 Великобритания не входит в Евросоюз и поэтому представлена в общей статистике отдельной строкой. Лондон заблокировал российские активы на $20,95 млрд.

🇨🇭 Швейцария тоже не является членом Евросоюза. Страна заблокировала $8 млрд российских резервов. По разным данным российские активы в Швейцарии составляют от $150 млрд до $203 млрд, но не все владельцы этого имущества находятся под санкциями.

©Инвестируй или проиграешь!

{kind=link}

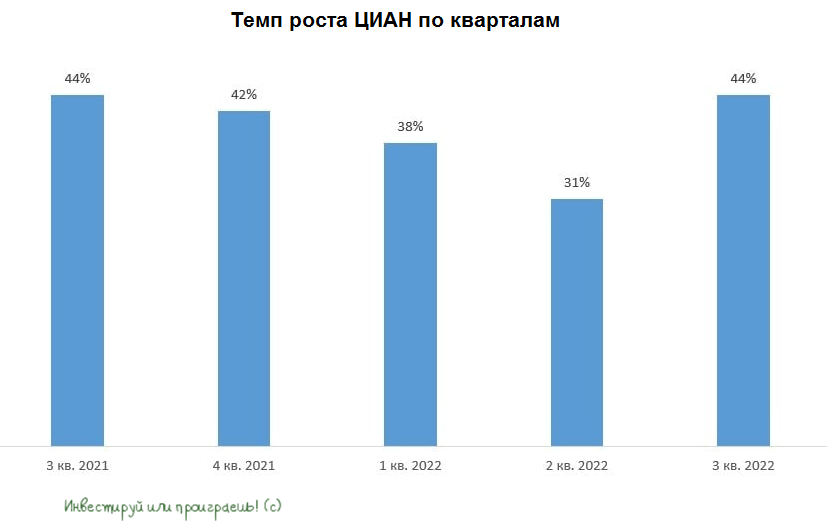

💻 Популярный сервис по покупке, продаже и аренде недвижимости ЦИАН отчитался по МСФО за 3 кв. 2022 года.

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

📈 Выручка компании выросла с июля по сентябрь на +44% (г/г) до 2,2 млрд руб., в первую очередь благодаря росту комиссионных и рекламных доходов.

В 3Q2021 темп роста выручка у ЦИАН составил +44% (г/г), и в этом году компании удалось сохранить в точности такой же высокий темп роста, что не может не радовать, поскольку именно выручка является ключевой метрикой в IT-индустрии.

📈 Скорректированная EBITDA увеличилась и вовсе на внушительные +264% (г/г) до 549 млн руб. При этом издержки прибавили всего на 3%, что и позволило в итоге на фоне сильного роста выручки зафиксировать значительный рост показателя EBITDA.

📈 Как результат - чистая прибыль у ЦИАН по итогам 3Q2022 в размере 380 млн руб., против убытка в 299 млн руб. годом ранее.

🤵♂️«В центре нашего внимания находится баланс между ростом выручки в нашем основном бизнесе и поддержанием финансовой стабильности компании», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 У компании напрочь отсутствует долговая нагрузка, а объём кэша на балансе вырос до 3,3 млрд руб. Как отметил Дмитрий Григорьев, компания не против выплатить дивиденды своим акционерам, но иностранная прописка эмитента не позволяет это сделать в новых санкционных реалиях. Про редомициляцию менеджмент не сказал ни слова.

Дальнейшие перспективы бизнеса будут во многом зависеть от скорости завершения рецессии в отечественной экономике и от господдержки рынка недвижимости.

Центробанк ожидает окончания рецессии в 3 кв. 2023 года, а Минфин РФ активно выступает против продления программы льготного ипотечного кредитования.

🤵♂️«Мы исходим из того, что программа будет закончена 31 декабря», — расстроил общественность на этой неделе заместитель министра финансов Алексей Моисеев.

Впрочем, против продления программы льготной ипотеки на новостройки не раз выступал и сам Центробанк.

❗️Спешу напомнить, что именно льготная ипотека является одним из ключевых драйверов спроса на жильё, и окончание данной программы приведёт к двузначному падению спроса на недвижимость, что негативно отразится на доходах в том числе и ЦИАН.

👉 Поскольку рынок живёт не прошлыми доходами, а будущими, в условиях достаточно туманного будущего я не планирую покупать бумаги ЦИАН (#CIAN) в свой портфель. Тем более на Мосбирже представлены АДРки с иностранной пропиской, а это дополнительный риск.

©Инвестируй или проиграешь!

{kind=link}

💻 96% крупнейших компаний России уязвимы для хакеров.

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

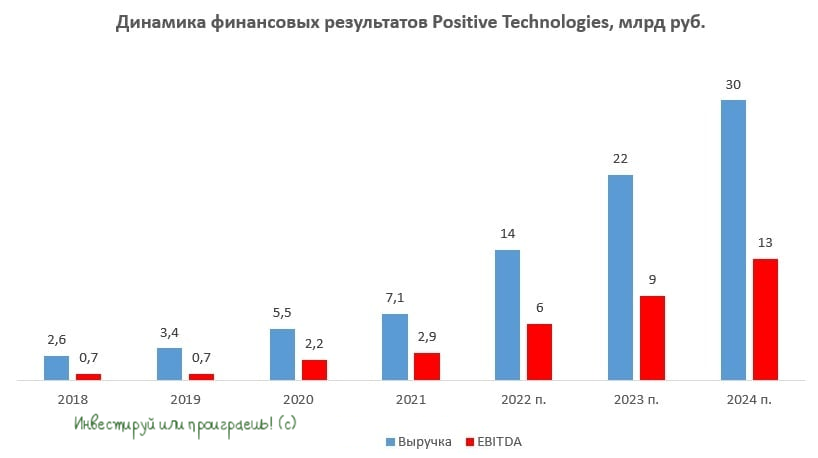

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

{kind=link}

🤔 Российский рынок акций что-то совсем потерял страх в последнее время, а потому вероятность коррекции нужно рассматривать выше, нежели предновогоднее ралли.

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

📉 Индекс волатильности российского рынка (на американский манер "Индекс страха") сейчас находится в районе 40 пунктов, и меня это совершенно не мотивирует на покупку акций. Как говорится, покупать нужно когда страшно, и этот страх с каждым месяцем плавно угасает.

Я не говорю, что именно сегодняшнее падение российского рынка акций, сопровождаемое бурным падением цен на нефть и очередными ковидными опасениями в Китае, является предвестником серьёзного коррекционного движения. Как показывает история (см.график ниже), Индекс волатильности легко может нырнуть и ниже 30 пунктов. Я лишь призываю быть осторожными и бережно относиться к своему кэшу на торговом счёте, он вам ещё может пригодиться на распродажах!

🧐 Не случайно во втором полугодии 2022 года я в большей степени поглядываю на интересные облигационные истории, нежели на рынок акций - очень надеюсь, выбранная тактика в итоге окажется правильной, и я смогу впоследствии изящно ответить на ваш любимый вопрос "где вы всегда находите деньги на распродажах?", просто предоставив вам ссылку на этот пост.

📚 Кстати, уже завтра в Инвестируй или проиграешь PREMIUM выйдет классный пост с интересными облигационными историями (в том числе пробежимся и по замещающим облигациям), и вполне возможно я прикуплю в свой портфель ещё одного облигационного героя с двузначной доходностью!

👉 Ну а пока продолжаем держать руку на пульсе, следим за дальнейшим развитием событий и готовимся действовать оперативно при движении рынка в любую сторону!

©Инвестируй или проиграешь!

{kind=link}

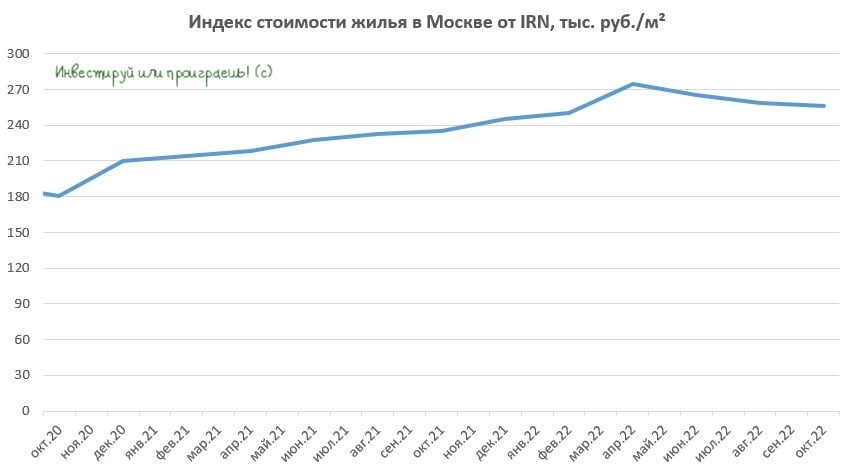

🏗 Рынок недвижимости приуныл

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

📉 Портал «Индикаторы рынка недвижимости» фиксирует падение спроса на жилую недвижимость в Москве и Московской области: количество сделок в октябре сократилось на -40% (г/г). Спрос сократился до показателей в первую волну пандемии COVID-19. В первой половине ноября риелторы фиксируют сохранение негативной динамики.

На этом фоне цены на большинство объектов недвижимости начинают постепенно снижаться: по сравнению с сентябрём показатель упал в среднем на 1%, правда к уровню годичной давности ценники по-прежнему выше в среднем на 20%.

🤦Население теряет интерес к новостройкам ещё с июня, и в октябре тенденция усилилась (по понятным причинам, о которых уже не принято говорить вслух). Масла в огонь подлил ещё и Минфин РФ, который заявил о том, что не собирается продлевать льготную ипотеку под 7% с 2023 года.

🤵♂️«Без скидки сейчас очень трудно что-то продать как на первичном, так и на вторичном рынке, потому что уровень цен, раздутых ещё в предыдущие два года, всё меньше соответствует актуальному уровню спроса и платежеспособности потенциальных покупателей», - поведал руководитель портала «Индикаторы рынка недвижимости» Олег Репченко.

И в этих словах есть определённая истина. Судите сами: за последние 4 года коэффициент доступности жилья, который показывает, за сколько лет домохозяйство сможет накопить средства для покупки стандартной квартиры площадью 54 кв. м, если будет сберегать все свои годовые доходы, увеличился с 3,2 до 3,6.

На Западе рост данного показателя в течение продолжительного времени всегда приводил к проблемам на рынке недвижимости, и по всей видимости нас ожидает аналогичный тренд.

🏢 Видя обвал спроса, девелоперы понемногу притормаживают новые стройки. По данным Росстата, в октябре было введено в эксплуатацию 3,55 млн кв. м² в жилых многоквартирных домах, что почти на 13% ниже результатов аналогичного периода прошлого года.

Под основным ударом сейчас будут находиться мелкие и средние девелоперы, которые имеют высокую долговую нагрузку – скорее всего, именно они станут объектами для поглощения со стороны первой тройки в лице Группы ПИК (#PIKK), Самолета (#SMLT) и ЛСР (#LSRG).

👉 Применительно к фондовому рынку, российским частным инвесторам можно осторожно присматриваться к акциям Группы «Самолет», и в случае падения котировок к уровню 2000+ руб. начинать формировать долгосрочную позицию в этих бумагах. Если конечно эта история вам по душе.

{kind=link}

🇺🇸 Поговаривают, что ещё никогда в истории США так агрессивно не поднимали ключевую ставку.

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

Ну а что поделать, с инфляцией бороться нужно! Хотя в 2023 году предел роста ключевой ставки, скорее всего, будет исчерпан.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НМТП: рост грузооборота замедляется

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

{kind=link}

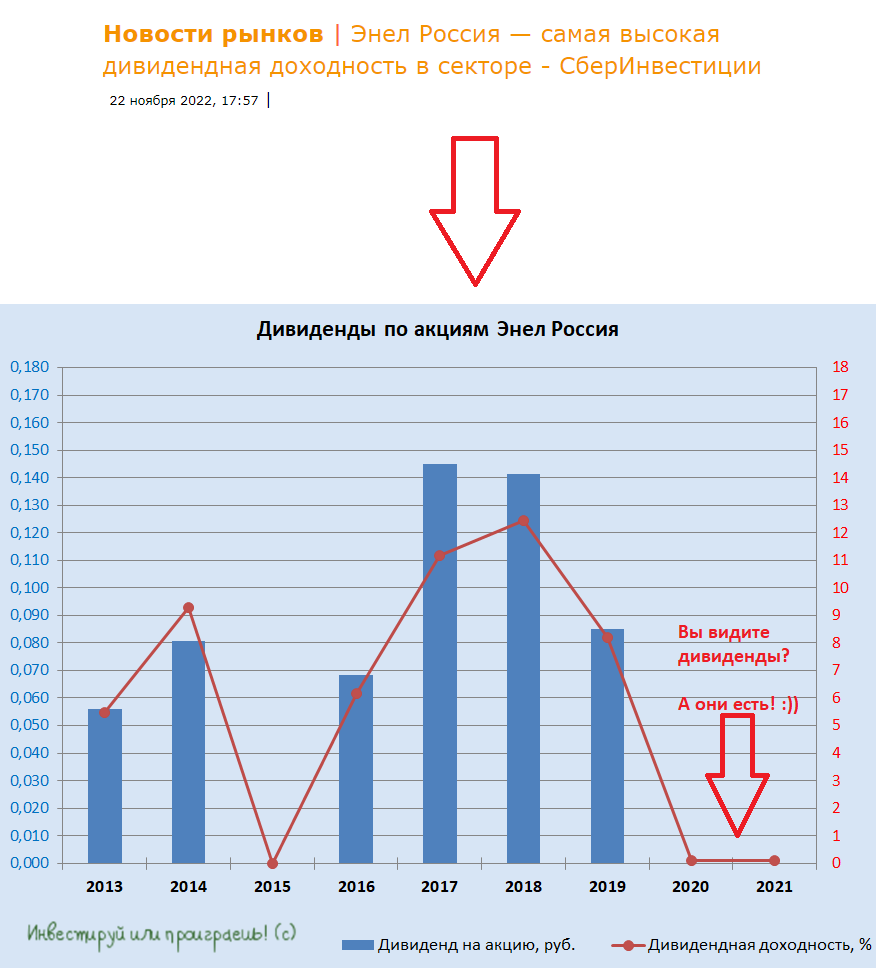

🤔 Я понимаю конечно, что после перехода Энел Россия (#ENRU) под крыло ЛУКОЙЛа и фонда Газпромбанка компания фактически полноценно редомицилировалась и теперь можно осторожно начинать задумываться о возвращении дивидендной практики, но заголовок, придуманный накануне аналитиками СберИнвестиции "Энел Россия - самая дивидендная доходность в секторе" лично у меня вызвал улыбку и даже немного ввёл в ступор.

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

{kind=link}

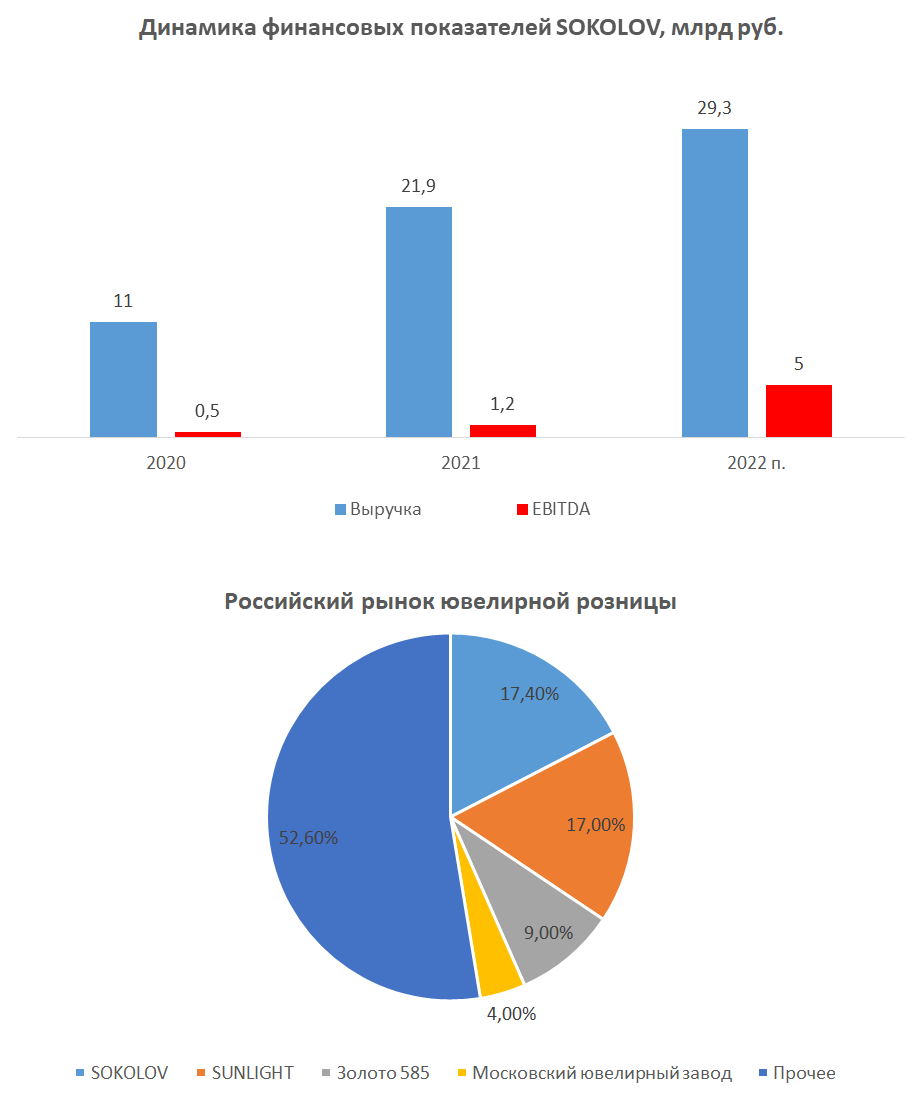

💎 Ювелирная сеть SOKOLOV выпустит облигации

Учитывая, что бонды для меня сейчас в приоритете (т.к. доля акций довольно высокая, и я хочу её сократить в своем портфеле) - подобные истории всегда вызывают повышенный интерес. Заявки на дебютный выпуск облигаций объемом от 3 млрд рублей состоится уже в декабре.

Сегодня компания получила кредитный рейтинг от АКРА на уровне BBB+(RU). Примечательно, что это первый прецедент в ювелирной отрасли!

📊 Чтобы вы понимали, SOKOLOV - это не только известная сеть розничных ювелирных магазинов, но и крупнейшее в России ювелирное производство. Завод Ювелит выпускает более 20 млн изделий из золота и серебра российского происхождения в год весом около 40 тонн.

📈 Совокупные объёмы оптовых и розничных продаж SOKOLOV в прошлом году выросли в раза, а в этом, несмотря ни на что, приросли на 33% и достигнут по итогам года 29 млрд рублей, обеспечив лидерские позиции бренда не только на рынке ювелирного производства, но и ритейла.

📈 При этом EBITDA увеличилась более чем в 4 раза - до 5 млрд, за счёт снижения долговой нагрузки (в прошлом году компания открыла 270 магазинов с привлечением заёмных средств) Сегодня их уже более 400, и, по всей видимости, это далеко не предел. Компания заявляла о планах удвоить размер сети уже в будущем году и выйти на перспективные рынки Китая и Ближнего Востока.

💻 Своим ключевым драйвером роста SOKOLOV считает омниканальную розницу, сочетающую оффлайн-продажи через федеральную сеть и развитый e-commerce сегмент. Феноменально, но факт: по количеству пользователей (более 9 млн) мобильное приложение SOKOLOV считается первым в мире среди ювелирных монобрендовых приложений. В этом году e-commerce принёс компании уже 28% от всей выручки в рознице, обеспечив компании место в топ-100 российских интернет-магазинов.

❗️Прорывной рост SOKOLOV тем более примечателен на фоне снижения объёмов ювелирного рынка (по итогам 9 месяцев минус 6%). Сказывается усиление концентрации и консолидации рынка вокруг федеральных сетей и уникальная для отрасли вертикально-интегрированная структура бизнеса дают свои результаты. Компания полностью контролирует дизайн и полный цикл производства своего продукта, а также дистрибуцию.

Нетривиальный факт для бизнес-моделей подобного типа: отсутствие неликвидных товарных запасов. Лицензия на аффинаж драгметаллов позволяет SOKOLOV без существенных потерь переплавлять нераспроданный товар в новые изделия, а само сырьё, золото и серебро, при любых раскладах остаётся ликвидным. Это, я считаю, жирный плюс, особенно сегодня!

💼 Несмотря на бурный рост бизнеса, долговая нагрузка находится на приемлемом уровне: соотношение NetDebt/EBITDA составляет 2,2х и имеет тенденцию к снижению по мере выхода на плановые обороты новых торговых точек. Отмечу, что у многих компаний первого эшелона долговая нагрузка сейчас находится около 2х, а здесь у нас речь про второй эшелон. Ещё один балл в зачёт.

👉 РЕЗЮМЕ. Российский облигационный рынок завершает год в неплохой форме, и новый возможный эмитент в лице лидера ювелирного ритейла достоин места в инвестиционных портфелях. Не знаю как вы, я скорее всего прикуплю облигаций SOKOLOV в свой портфель после размещения, и очень надеюсь, что доходность будет приятная. Никаких подводных камней в итоге я не нашёл, для второго эшелона российских бондов история однозначно интересная и перспективная!

©Инвестируй или проиграешь!

Учитывая, что бонды для меня сейчас в приоритете (т.к. доля акций довольно высокая, и я хочу её сократить в своем портфеле) - подобные истории всегда вызывают повышенный интерес. Заявки на дебютный выпуск облигаций объемом от 3 млрд рублей состоится уже в декабре.

Сегодня компания получила кредитный рейтинг от АКРА на уровне BBB+(RU). Примечательно, что это первый прецедент в ювелирной отрасли!

📊 Чтобы вы понимали, SOKOLOV - это не только известная сеть розничных ювелирных магазинов, но и крупнейшее в России ювелирное производство. Завод Ювелит выпускает более 20 млн изделий из золота и серебра российского происхождения в год весом около 40 тонн.

📈 Совокупные объёмы оптовых и розничных продаж SOKOLOV в прошлом году выросли в раза, а в этом, несмотря ни на что, приросли на 33% и достигнут по итогам года 29 млрд рублей, обеспечив лидерские позиции бренда не только на рынке ювелирного производства, но и ритейла.

📈 При этом EBITDA увеличилась более чем в 4 раза - до 5 млрд, за счёт снижения долговой нагрузки (в прошлом году компания открыла 270 магазинов с привлечением заёмных средств) Сегодня их уже более 400, и, по всей видимости, это далеко не предел. Компания заявляла о планах удвоить размер сети уже в будущем году и выйти на перспективные рынки Китая и Ближнего Востока.

💻 Своим ключевым драйвером роста SOKOLOV считает омниканальную розницу, сочетающую оффлайн-продажи через федеральную сеть и развитый e-commerce сегмент. Феноменально, но факт: по количеству пользователей (более 9 млн) мобильное приложение SOKOLOV считается первым в мире среди ювелирных монобрендовых приложений. В этом году e-commerce принёс компании уже 28% от всей выручки в рознице, обеспечив компании место в топ-100 российских интернет-магазинов.

❗️Прорывной рост SOKOLOV тем более примечателен на фоне снижения объёмов ювелирного рынка (по итогам 9 месяцев минус 6%). Сказывается усиление концентрации и консолидации рынка вокруг федеральных сетей и уникальная для отрасли вертикально-интегрированная структура бизнеса дают свои результаты. Компания полностью контролирует дизайн и полный цикл производства своего продукта, а также дистрибуцию.

Нетривиальный факт для бизнес-моделей подобного типа: отсутствие неликвидных товарных запасов. Лицензия на аффинаж драгметаллов позволяет SOKOLOV без существенных потерь переплавлять нераспроданный товар в новые изделия, а само сырьё, золото и серебро, при любых раскладах остаётся ликвидным. Это, я считаю, жирный плюс, особенно сегодня!

💼 Несмотря на бурный рост бизнеса, долговая нагрузка находится на приемлемом уровне: соотношение NetDebt/EBITDA составляет 2,2х и имеет тенденцию к снижению по мере выхода на плановые обороты новых торговых точек. Отмечу, что у многих компаний первого эшелона долговая нагрузка сейчас находится около 2х, а здесь у нас речь про второй эшелон. Ещё один балл в зачёт.

👉 РЕЗЮМЕ. Российский облигационный рынок завершает год в неплохой форме, и новый возможный эмитент в лице лидера ювелирного ритейла достоин места в инвестиционных портфелях. Не знаю как вы, я скорее всего прикуплю облигаций SOKOLOV в свой портфель после размещения, и очень надеюсь, что доходность будет приятная. Никаких подводных камней в итоге я не нашёл, для второго эшелона российских бондов история однозначно интересная и перспективная!

©Инвестируй или проиграешь!

{kind=link}

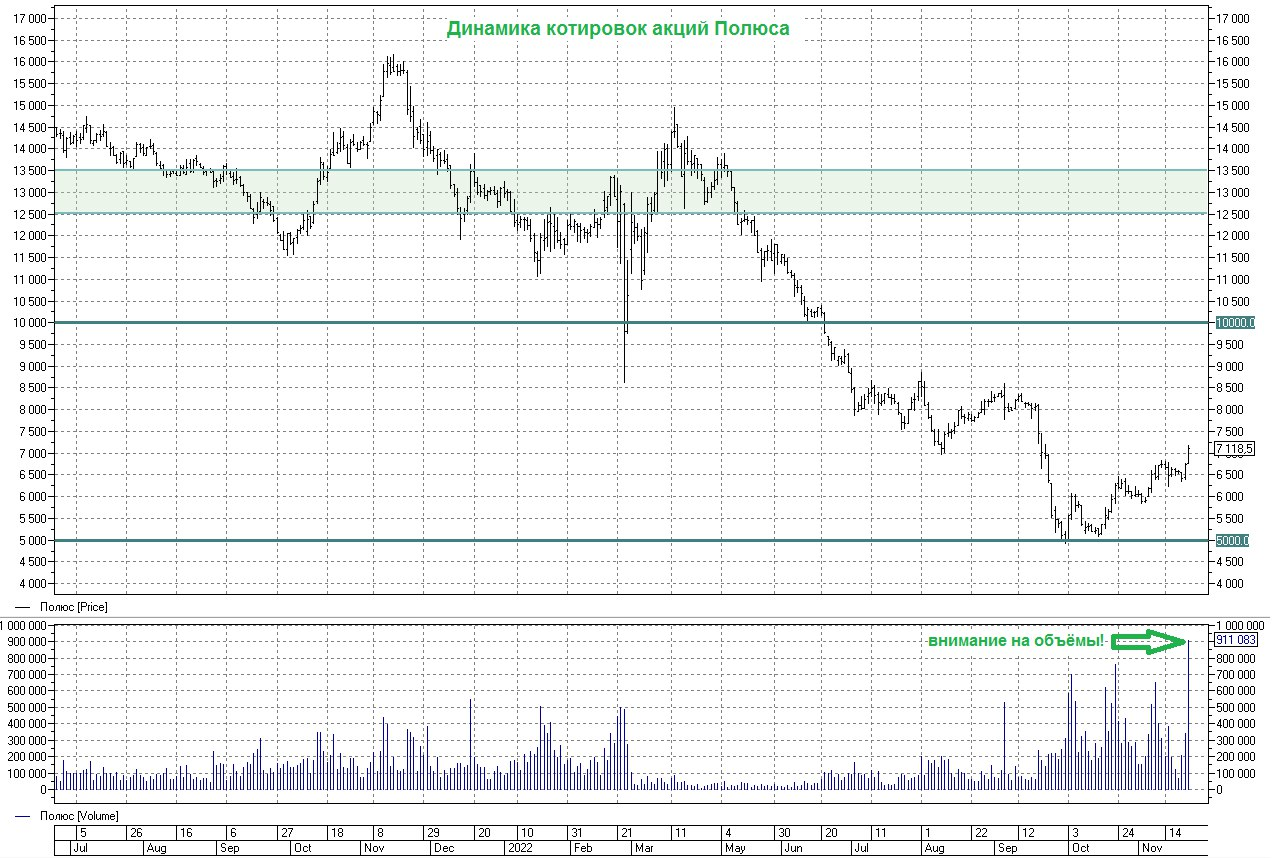

🤔 Буквально неделю тому назад мы с вами рассуждали, почему за последний месяц мировые цены на золото выросли примерно на 7-8%, в то время как акции золотодобытчиков прибавили на 30%-35%, и тогда получили вполне чёткие ответы на этот вопрос:

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

🔸 Снижение реальной доходности американских казначейских облигаций оказало благоприятное влияние на стоимость жёлтого металла

🔸 Спрос на золото по итогам 9m2022 превысил допандемийный уровень и составил 3 379,8 т. При этом потребление ювелирных изделий выросло на 10%, по сравнению с аналогичным периодом прошлого года, несмотря на ухудшение ситуации в мировой экономике, а инвестиции в слитки и монеты со стороны физ.лиц увеличились на 36% (г/г), на фоне растущей мировой инфляции.

🔸 Приятно удивили мировые Центробанки, которые в 3Q2022 активно скупали золото, благодаря чему спрос на этот драгметалл вырос практически на 400 т, и по итогам 9m2022 показатель обновил многолетние максимумы. Доля американских долларов в золотовалютных резервах Центробанков постепенно сокращается - история с блокировкой российских активов даёт о себе знать. Все страны прекрасно понимают, что в любой момент могут быть заблокированы, а с золотом такой трюк провернуть куда сложнее.

📈 Думаю, ни для кого не секрет, что мой фаворит в секторе отечественных золотодобытчиков - Полюс (#PLZL), благодаря самому низкому показателю себестоимости, низкой долговой нагрузке (0,6х-0,8х по соотношению NetDebt/EBITDA и долгосрочным перспективам развития (вспоминаем про реализацию амбициозного проекта Сухой Лог, реализации которого на текущий момент ничего не угрожает).

Бумаги компании продолжают расти последние несколько недель, и с момента сентябрьских минимумов уже отскочили более чем на 40%! Вчерашний торговый день в этом смысле особенно любопытный - обратите внимание на объёмы! Я посмотрел статистику, это 5-летний максимум. А когда хороший и уверенный рост проходит на высоких объёмах - это зачастую хороший знак.

📚 Если инвестиционная идея Полюса вам интересна, специально для вас собрал перечень интересных постов по этой теме, рекомендую заглянуть и перечитать их, там много интересной и полезной информации:

🔸 Интервью Председателя Союза старателей России

🔸 Анализ финансовой отчётности Полюса за 6m2022

🔸 Над золотодобытчиками сгущаются тучи

👉 Ну а я продолжаю радоваться, что акции Полюса в моём портфеле присутствуют, хоть и в относительно небольшой доле (около 2,1%). Уверен, что будущее у этой компании (в том числе и инвестиционное) у этой компании золотое!

© Инвестируй или проиграешь

{kind=link}

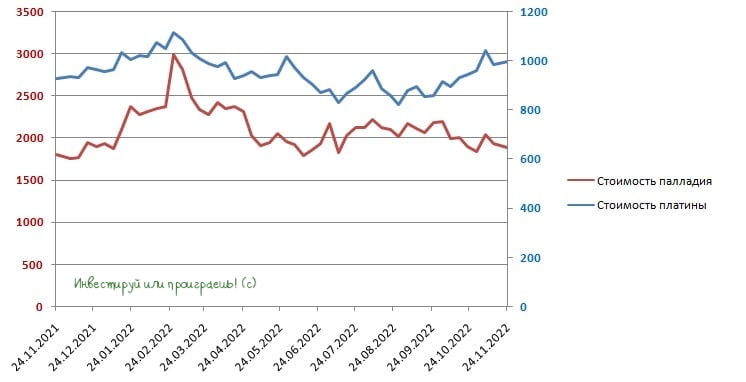

⚒ Мировой рынок платины в 2023 году ожидает дефицит

📣 Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

📈 При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

🚗 Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

🤵♂️“Рынок платины, по прогнозам, будет дефицитным, после двух последовательных лет значительного профицита", — поведал главный исполнительный директор WPIC Тревор Реймонд.

🇨🇳 Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

🇷🇺 В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

👉 Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля (#GMKN) прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

© Инвестируй или проиграешь

📣 Всемирный совет по инвестициям в платину (WPIC) ожидает дефицита предложения в следующем году в размере 303 тыс. унций.

📈 При этом мировой спрос на платину в следующем году увеличился на 19% (г/г) до 7,77 млн унций – промышленность будет предъявлять высокий спрос на этот металл.

🚗 Применение платины в автомобильной отрасли будет расти, на фоне роста производства автомобилей и ужесточения экологических требований к чистоте выхлопных газов. Проекты по производству стекловолокна в Египте также увеличат спрос на металл.

При этом предложение платины увеличится всего лишь на 2% (г/г) до 7,47 млн унций. Этой осенью наблюдаются проблемы с добычей платины в ЮАР, и эта тенденция сохранится в следующем году.

🤵♂️“Рынок платины, по прогнозам, будет дефицитным, после двух последовательных лет значительного профицита", — поведал главный исполнительный директор WPIC Тревор Реймонд.

🇨🇳 Китай уже начал активно наращивать импорт платины, и продолжит это делать в 2023 году.

🇷🇺 В России, как известно, крупнейшим производителем платины является ГМК Норникель, правда на этот металл приходится всего лишь 4% выручки компании. На первый взгляд, новость о дефиците мирового рынка платины для ГМК в общем-то нейтральная, но цены на платину и палладий коррелируют, что позволяет рассчитывать и на рост стоимости палладия, на который приходится уже 41% выручки Норникеля.

Кстати говоря, китайские автопроизводители в следующем году могут также существенно нарастить закупки палладия, который наряду с платиной используется в автомобильных катализаторах.

👉 Долгосрочные перспективы бизнеса Норникеля не вызывают вопросов, благодаря привлекательной корзине металлов компании, и низким санкционным угрозам.

За последние полтора месяца акции Норникеля (#GMKN) прибавили 20-25%, и с моей точки зрения назрела небольшая техническая коррекция. И вот если мы её действительно увидим, то появится прекрасный шанс для долгосрочных покупок этих замечательных бумаг. Разумеется, на долгосрок, т.к. среднесрочные перспективы таят в себе определённые факторы давления (в том числе и на дивиденды), но в целом история очень перспективная!

© Инвестируй или проиграешь

{kind=link}

📣 Экс-глава департамента стратегии и инноваций ГазпромНефти Cергей Вакуленко дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🏛 «TCS Group» опубликовала финансовые результаты по МСФО за 9 мес. 2022 года.

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

📈 Чистые процентные доходы увеличились с января по сентябрь всего на 6% (г/г) до 103,1 млрд рублей. Столь слабый рост вызван удорожанием фондирования из-за высокой ключевой ставки ЦБ в первом полугодии.

📈 А вот чистые комиссионные доходы удвоились, достигнув по итогам отчётного периода 64,5 млрд рублей. Экосистема, которую банк активно развивал в последние годы, приносит свои плоды, на радость акционерам и топ-менеджерам TCS Group.

🤦 Но в бочке мёда не обошлось без ложки дёгтя: практически весь рост операционных доходов нивелировался резким увеличением издержек. Судите сами: расходы в отчётном периоде по сравнению с прошлым годом выросли на 39% (г/г) до 97,3 млрд руб.

📉 Из-за резкого роста резервов чистая прибыль TCS Group в итоге сократилась на 78% (г/г) до 10,1 млрд руб.

💼 Что касается кредитного портфеля, то банк не раскрыл общий показатель, а лишь указал на снижение портфеля за вычетом резервов на 4% до 584 млрд руб. В прошлые кризисы банк сокращал выдачу кредитов, чтобы не ухудшать качество портфеля. Аналогичная ситуация наблюдается и в этот раз.

В отличие от госбанков, у TCS доля просроченной задолженности исторически высокая, что вызвано спецификой бизнес-модели, а потому банку приходится лавировать между ростом и качеством кредитного портфеля.

👉 Дальнейшие перспективы TCS Group будут целиком и полностью зависеть от прохождения экономикой пика кризиса. Центробанк в своём базовом сценарии считает, что он наступит летом будущего года, и в этом случае Тинькофф сможет начать распускать резервы, что приведёт к сильному росту чистой прибыли во втором полугодии 2023 года и положительно отразится на капитализации.

При этом тот же ЦБ недавно заявлял, что выросла вероятность реализации и негативного сценария, при котором кризис в следующем году усилится, и в этом случае вместо роспуска резервов их придётся даже увеличивать.

В данный момент не планирую покупать бумаги TCS Group (#TCSG), и в отечественном банковском секторе мне куда больше нравятся акции Сбера, где потенциал роста котировок и финансовых показателей, вместе с возвращением дивидендной риторики на повестку уже в следующем году, выглядят куда более осязаемыми!

© Инвестируй или проиграешь

{kind=link}

👏 На МОЕХ может стать на один технологичный бизнес больше

🛴 Ещё в начале осени 2022 года в новостных лентах активно стали появляться первые сообщения о возможном IPO компании Whoosh, и вот уже сегодня эта новость стала реальностью – компания объявила о своём намерении провести первичное размещение акций до конца текущего года!

Специально для тех, кто не знает, Whoosh - это ведущий оператор краткосрочной аренды электросамокатов в России, представленный в 40 локациях в России и СНГ. Данный рынок называют кикшерингом, и он динамично развивается на протяжении последних нескольких лет. За счёт дальнейшего проникновения сервиса в городах с населением от 300 тыс. человек, этот рынок имеет существенный потенциал. Причём главным драйвером динамичного развития рынка кикшеринга должно стать увеличение доли именно транспортных поездок, а не развлекательных – ведь именно они делают кикшеринг значимой частью городской экосистемы и способствуют росту лояльной пользовательской базы.

📈 Вообще, «шеринговая» экономика уже давно бурно развивается в странах Запада, и РФ в последние годы активно сокращает возникший разрыв с ними по уровню проникновения этого сервиса. По прогнозам, отечественный рынок каршеринга с 2021 по 2026 гг. должен вырасти более чем в 10 раз по количеству поездок - с 55 млн до 546 млн.

Что касается компании Whoosh, то она появилась на свет летом 2018 года, а полноценную деятельность начала с 2019 года. Несмотря на молодой возраст, Whoosh с самого начала был прибыльным бизнесом, довольно быстро стал зрелой компанией, сохранив при этом динамику стартапа.

📈 При этом по итогам 9m2022 компания смогла практически удвоить свою выручку до 6,30 млрд руб., а также нарастить EBITDA кикшеринга на 30% (г/г) до 3,25 млрд. Важным моментом является то, что Whoosh является IT-компанией, за счет создания и развития собственной облачной платформы по управлению парком самокатов в отличие от конкурентов, которые вынуждены покупать сторонние решения.

🧮 Как вы знаете, IT-компании принято оценивать по мультипликатору P/S. Источники REUTERS ранее указывали, что компания может быть оценена в 40 млрд руб., что ориентирует нас на значение P/S=6,0х по состоянию на 30.09.2022.

В случае с Whoosh - это много или мало? К примеру, Positive Technologies провела размещение в декабре прошлого года тоже с P/S=6х, и менеджмент тогда ориентировал инвесторов на среднегодовой темп роста выручки 40%. Whoosh вполне по силам показывать даже более убедительные темпы роста выручки, и судя по результатам 9m2022 года (рост выручки +100% г/г), ей это более чем удаётся.

🛴 Ещё в начале осени 2022 года в новостных лентах активно стали появляться первые сообщения о возможном IPO компании Whoosh, и вот уже сегодня эта новость стала реальностью – компания объявила о своём намерении провести первичное размещение акций до конца текущего года!

Специально для тех, кто не знает, Whoosh - это ведущий оператор краткосрочной аренды электросамокатов в России, представленный в 40 локациях в России и СНГ. Данный рынок называют кикшерингом, и он динамично развивается на протяжении последних нескольких лет. За счёт дальнейшего проникновения сервиса в городах с населением от 300 тыс. человек, этот рынок имеет существенный потенциал. Причём главным драйвером динамичного развития рынка кикшеринга должно стать увеличение доли именно транспортных поездок, а не развлекательных – ведь именно они делают кикшеринг значимой частью городской экосистемы и способствуют росту лояльной пользовательской базы.

📈 Вообще, «шеринговая» экономика уже давно бурно развивается в странах Запада, и РФ в последние годы активно сокращает возникший разрыв с ними по уровню проникновения этого сервиса. По прогнозам, отечественный рынок каршеринга с 2021 по 2026 гг. должен вырасти более чем в 10 раз по количеству поездок - с 55 млн до 546 млн.

Что касается компании Whoosh, то она появилась на свет летом 2018 года, а полноценную деятельность начала с 2019 года. Несмотря на молодой возраст, Whoosh с самого начала был прибыльным бизнесом, довольно быстро стал зрелой компанией, сохранив при этом динамику стартапа.

📈 При этом по итогам 9m2022 компания смогла практически удвоить свою выручку до 6,30 млрд руб., а также нарастить EBITDA кикшеринга на 30% (г/г) до 3,25 млрд. Важным моментом является то, что Whoosh является IT-компанией, за счет создания и развития собственной облачной платформы по управлению парком самокатов в отличие от конкурентов, которые вынуждены покупать сторонние решения.

🧮 Как вы знаете, IT-компании принято оценивать по мультипликатору P/S. Источники REUTERS ранее указывали, что компания может быть оценена в 40 млрд руб., что ориентирует нас на значение P/S=6,0х по состоянию на 30.09.2022.

В случае с Whoosh - это много или мало? К примеру, Positive Technologies провела размещение в декабре прошлого года тоже с P/S=6х, и менеджмент тогда ориентировал инвесторов на среднегодовой темп роста выручки 40%. Whoosh вполне по силам показывать даже более убедительные темпы роста выручки, и судя по результатам 9m2022 года (рост выручки +100% г/г), ей это более чем удаётся.

{kind=link}

💼 Несмотря на то, что чистый долг у Whoosh растёт вместе с ростом выручки, соотношение NetDebt/EBITDA при этом составляет всего 0,9х (хотя всего три месяца назад было на уровне 1,3х), что является комфортным значением. Для быстрорастущих компаний характерен высокий темп роста долга, а в случае с Whoosh предельным уровнем долговой нагрузки принято 2,5х, до которого ещё очень далеко. А значит, можно сделать вывод, что и риски для бизнеса находятся на приемлемом уровне.

💰 Помимо всего прочего, инвестиционный кейс Whoosh будет подразумевать ещё и дивидендную историю, предполагающую выплату акционерам 25-50% от ЧП по МСФО (в зависимости от долговой нагрузки). В частности, в 2022 году было выплачено 1 млрд руб. дивидендов, причем решение об этом было принято в конце августа текущего года, примерно за 3 месяца до объявления IPO – классическая история перед размещением на первичном рынке (даже наша любимая Сегежа была замечена в этом).

Что еще важно: исходя из раскрытой компанией информации, это сделка - не выход основателей. Компания намерена привлечь средства для дальнейшего роста, а акционеры-основатели сохранят значительные доли и продолжат управлять бизнесом.

👉 РЕЗЮМЕ. IPO однозначно заслуживает внимания, на российском рынке может стать на одну IT-компанию больше. Если IPO состоится при P/S=6х, то это вполне адекватный уровень для быстрорастущей IT-компании под названием Whoosh.

При этом дивидендная политика дополнительно добавляет очков в копилку этой истории, и теперь остаётся лишь дождаться целевых ориентиров, по которым рынок оценит её. Ну а потом мы посмотрим, насколько наши сегодняшние расчеты будут соответствовать реальности, и актуализируем картину.

© Инвестируй или проиграешь

💰 Помимо всего прочего, инвестиционный кейс Whoosh будет подразумевать ещё и дивидендную историю, предполагающую выплату акционерам 25-50% от ЧП по МСФО (в зависимости от долговой нагрузки). В частности, в 2022 году было выплачено 1 млрд руб. дивидендов, причем решение об этом было принято в конце августа текущего года, примерно за 3 месяца до объявления IPO – классическая история перед размещением на первичном рынке (даже наша любимая Сегежа была замечена в этом).

Что еще важно: исходя из раскрытой компанией информации, это сделка - не выход основателей. Компания намерена привлечь средства для дальнейшего роста, а акционеры-основатели сохранят значительные доли и продолжат управлять бизнесом.

👉 РЕЗЮМЕ. IPO однозначно заслуживает внимания, на российском рынке может стать на одну IT-компанию больше. Если IPO состоится при P/S=6х, то это вполне адекватный уровень для быстрорастущей IT-компании под названием Whoosh.

При этом дивидендная политика дополнительно добавляет очков в копилку этой истории, и теперь остаётся лишь дождаться целевых ориентиров, по которым рынок оценит её. Ну а потом мы посмотрим, насколько наши сегодняшние расчеты будут соответствовать реальности, и актуализируем картину.

© Инвестируй или проиграешь

{kind=link}