Рост реальной денежной массы позитивен для банков

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

🏛 Центробанк России опубликовал на этой неделе свежую статистику по изменению денежной массы за август. Показатель вырос на 22,6% (г/г) до 73,3 трлн руб.

Но, как мы знаем, для экономики важен не номинальный темп роста денежной массы, а показатель, скорректированный на инфляцию. Так вот, по итогам августа 2022 года темп роста реальной денежной массы составил 8,3% (г/г), что стало максимальным значением с февраля 2021 года.

📊 Темп роста реальной денежной массы уходил в отрицательную область в апреле-мае, после чего начался рост. В среднем за лето темп роста составил 4,4%, что соответствует росту ВВП на 1-1,5%. Как бы это парадоксально не звучало, но летом ВВП вырос, поскольку между реальной денежной массой и ВВП существует сильная взаимосвязь.

Косвенно это подтверждает и сам Центробанк, который в марте ожидал падения ВВП в этом году на 10%, а на своём последнем заседании в середине сентября пересмотрел прогноз снижения уже до 6%.

📈Позитивную динамику в отечественной экономике подтверждает и промышленный индекс PMI, который в сентябре вырос до 52 пунктов, достигнув максимума с мая 2021 года.

Агентство S&P Global, которое провело опросы среди представителей бизнеса, указало на сильный рост внутренних заказов, которые достигли допандемийного уровня, при этом экспортные заказы сократились.

Высокий спрос на промышленную продукцию привёл к истощению запасов сырья на складах, в то время как рост заказов поспособствовал активному найму персонала.

👉 Помимо всего прочего, увеличение реальной денежной массы и позитивная статистика по промышленности сигнализируют о росте банковского кредитования. А потому на этот сектор российским инвесторам нужно поглядывать, подыскивая удачный момент для стратегической покупки акций.

Как я и писал ещё в августе, я продолжаю считать обычки и префы Сбера (#SBER, #SBERP) привлекательными для долгосрочных покупок. Идеальный целевой уровень - это 100+ руб. по обыкновенным и привилегированным бумагам. Всё, что ниже - совсем аппетитно!

©Инвестрируй или проиграешь

{kind=link}

🛢Страны ОПЕК+ приняли решение сократить добычу на 2 млн б/с.

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

🇺🇸 🇪🇺 Решение ОПЕК+ это сигнал для США и Евросоюза, которые в течение последних месяцев активно призывали саудитов и их союзников наращивать производство углеводородов.

В США 8 ноября состоятся выборы в Конгресс, и Вашингтону нужно изо всех сил удерживать текущие цены на бензин, чтобы не расстроить электорат перед выборами. На этом фоне решение ОПЕК+ ставит демократов в неловкое положение.

Вашингтон заявил о том, что продолжит продавать #нефть из стратегических резервов в этом месяце и готов объявить о запрете экспорта бензина. До выборов в Конгресс США продолжат интервенции на нефтяном рынке, после чего начнут сами закупать чёрное золото в стратегический резерв, который в этом году изрядно похудел и находится на минимуме с 1984 года. И вполне возможно, что к тому моменту закупаться придётся по трёхзначным ценникам и в условиях острого дефицита нефти.

👉 Скорее всего, до ноября цены на нефть будут находиться на текущем уровне, а вот дальше уже будет интересно, поскольку снижение предложения со стороны ОПЕК+ и рост спроса со стороны США могут вызвать неплохое ралли на рынке чёрного золота, что благоприятно для отечественных нефтяников: Роснефть (#ROSN), ЛУКОЙЛ (#LKOH), Татнефть (#TATN), Газпромнефть (#SIBN).

К слову, первая реакция нефтяных котировок оказалась весьма сдержанной, но что-то мне подсказывает, что возвращение к трёхзначным ценникам не за горами.

©Инвестрируй или проиграешь

{kind=link}

📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

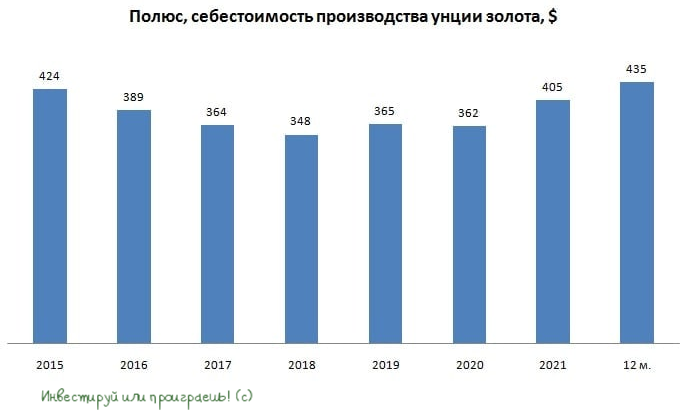

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

🥃 BELUGA GROUP накануне представила свои операционные результаты за 9 мес. 2022 года.

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

📈Продажи алкогольной продукции выросли по итогам отчётного периода на +8,6% (г/г) до 11,4 млн декалитров. Компания при этом фиксирует рост доли премиальных продуктов собственного производства из неводочных категорий. И такой вектор выглядит более чем оправданно: потребление водки в России с каждым годом сокращается, а потому менеджмент продолжает внимательно изучать предпочтения потребителей, выпуская востребованные новинки.

Любопытно, но в день публикации операционных результатов BELUGA GROUP ещё и Росалкогольрегулирование отрапортовало о росте производства алкогольной продукции в РФ по итогам 9 месяцев на +12,3% (г/г) до 137,8 млн декалитров. Отрасль демонстрирует неплохой рост в кризис и подтверждает звание защитного сектора экономики, поскольку в сегменте алкогольных напитков, как известно, спрос неэластичный.

🏪 Собственная торговая сеть BELUGA GROUP под названием «ВинЛаб» также продолжает демонстрировать ударные темпы роста – с января по сентябрь продажи увеличились на 55,7% (г/г), благодаря росту трафика и среднего чека. Все отечественные публичные ритейлеры позавидуют такому росту!

💻 Цифровизация российской экономики набирает обороты, и BELUGA GROUP не отстаёт от современных трендов, развивая электронную коммерцию, как за счёт собственных пунктов выдачи заказов, так и за счёт партнёрства с крупнейшими отечественными маркетплейсами.

💰Кстати, на этой неделе собрание акционеров утвердило ранее рекомендованные промежуточные дивиденды за первое полугодие в размере 150 руб., что сулит промежуточную ДД=5,5% - и это очень даже неплохо, с учётом падения ставок по банковским депозитам и в целом резко испортившейся дивидендной картины на российском рынке акций. Последний день для покупки бумаг 11 октября 2022 года (с учётом режима торгов Т+2).

👉 Бумаги BELUGA GROUP (#BELU) можно рассматривать в качестве защитного актива в кризис, и при ценнике ниже 2300 руб. они могут быть интересными для долгосрочных покупок. Производители алкоголя всегда зарабатывают хороший профит в кризис, и большинство имеющихся факторов как в России, так и в мире, указывают на то, что кризис с нами будет ещё и в 2023 году. Спад ВВП в следующем году, видимо, будет меньше, чем в этом, но рост экономики уж точно маловероятен. При таком исходе компания продолжит генерировать рост выручки и прибыли двузначными темпами.

©Инвестрируй или проиграешь

{kind=link}

Проект федерального бюджета 2023: основные моменты.

🧮 Добрался я на выходных до проекта федерального бюджета нашей страны на 2023 год и плановые 2024-2025 гг., и выделил для себя основные моменты:

🔸 После падения на 2,9% в 2022 году, уже в 2024–2025 годах российская экономика вернётся к росту на уровне 2,6% в год.

🔸 При этом мировой ВВП продемонстрирует резкое замедление, мировая инфляция останется повышенной, а санкции сохранятся, что приведёт к сокращению отечественного импорта и сжатию экспортных рынков.

🔸 Ожидается, что ближайшие три года окажутся для российского бюджета дефицитными: 2023 год - дефицит 2,0% ВВП, 2024 год - 1,4%, 2025 год - 0,7%.

🔸 По базовому прогнозу власти ожидают, что следующие три года курс доллара к рублю будет колебаться в районе 68–72 рублей. В среднем 68,3 рубля за доллар в 2023 году, 70,9 рубля — в 2024 году и 72,2 рубля — в 2025 году. При этом "в реальном эффективном выражении курс рубля будет оставаться стабильным".

🔸 Средняя контрактная цена на газ в 2023 году составит $592,2 за тыс. куб. м (газовый вопрос для Европы решится??), а средняя цена нефти марки Urals, которую экспортирует Россия, составит $70,1 за баррель в 2023 году и $67,5 и $65 в 2024–2025 годах соответственно.

🔸 По отношению к объёму ВВП нефтегазовые доходы снизятся — с 8% в 2022 году до 5% в 2025 году. Это связано с ожидаемым снижением цен на нефть и общей добычи, а также с изменением структуры добычи в пользу льготных режимов налогообложения. Доля нефтегазовых поступлений в общем объёме доходов следующие три года тоже будет сокращаться — до 30,3% в 2025 году.

🔸 Цены в 2022 году вырастут в нашей стране в среднем на 12,4%. Ожидается, что инфляция в 2023 году снизится до 5–7% и вернется к 4% в 2024 году (что чётко бьётся с прогнозами ЦБ).

🔸 Объём ФНБ на 1 сентября 2022 года составил 11,9 трлн руб., или 8,9% ВВП, а к концу 2024 года его объём, предположительно, составит 5,9 трлн руб. (тревожно). Ближайшие три года планируется направлять средства из ФНБ на софинансирование добровольных пенсионных накоплений россиян и на инвестиционные проекты.

🔸 Как государство собирается тратить деньги из бюджета: самыми затратными статьями стали: социальная политика (25,3% от общего объёма бюджетных трат), национальная оборона (17,1%), национальная безопасность и правоохранительная деятельность (15,2%), экономика (12,1%).

©Инвестрируй или проиграешь

🧮 Добрался я на выходных до проекта федерального бюджета нашей страны на 2023 год и плановые 2024-2025 гг., и выделил для себя основные моменты:

🔸 После падения на 2,9% в 2022 году, уже в 2024–2025 годах российская экономика вернётся к росту на уровне 2,6% в год.

🔸 При этом мировой ВВП продемонстрирует резкое замедление, мировая инфляция останется повышенной, а санкции сохранятся, что приведёт к сокращению отечественного импорта и сжатию экспортных рынков.

🔸 Ожидается, что ближайшие три года окажутся для российского бюджета дефицитными: 2023 год - дефицит 2,0% ВВП, 2024 год - 1,4%, 2025 год - 0,7%.

🔸 По базовому прогнозу власти ожидают, что следующие три года курс доллара к рублю будет колебаться в районе 68–72 рублей. В среднем 68,3 рубля за доллар в 2023 году, 70,9 рубля — в 2024 году и 72,2 рубля — в 2025 году. При этом "в реальном эффективном выражении курс рубля будет оставаться стабильным".

🔸 Средняя контрактная цена на газ в 2023 году составит $592,2 за тыс. куб. м (газовый вопрос для Европы решится??), а средняя цена нефти марки Urals, которую экспортирует Россия, составит $70,1 за баррель в 2023 году и $67,5 и $65 в 2024–2025 годах соответственно.

🔸 По отношению к объёму ВВП нефтегазовые доходы снизятся — с 8% в 2022 году до 5% в 2025 году. Это связано с ожидаемым снижением цен на нефть и общей добычи, а также с изменением структуры добычи в пользу льготных режимов налогообложения. Доля нефтегазовых поступлений в общем объёме доходов следующие три года тоже будет сокращаться — до 30,3% в 2025 году.

🔸 Цены в 2022 году вырастут в нашей стране в среднем на 12,4%. Ожидается, что инфляция в 2023 году снизится до 5–7% и вернется к 4% в 2024 году (что чётко бьётся с прогнозами ЦБ).

🔸 Объём ФНБ на 1 сентября 2022 года составил 11,9 трлн руб., или 8,9% ВВП, а к концу 2024 года его объём, предположительно, составит 5,9 трлн руб. (тревожно). Ближайшие три года планируется направлять средства из ФНБ на софинансирование добровольных пенсионных накоплений россиян и на инвестиционные проекты.

🔸 Как государство собирается тратить деньги из бюджета: самыми затратными статьями стали: социальная политика (25,3% от общего объёма бюджетных трат), национальная оборона (17,1%), национальная безопасность и правоохранительная деятельность (15,2%), экономика (12,1%).

©Инвестрируй или проиграешь

{kind=link}

🤔 В продолжение недавно опубликованного поста.

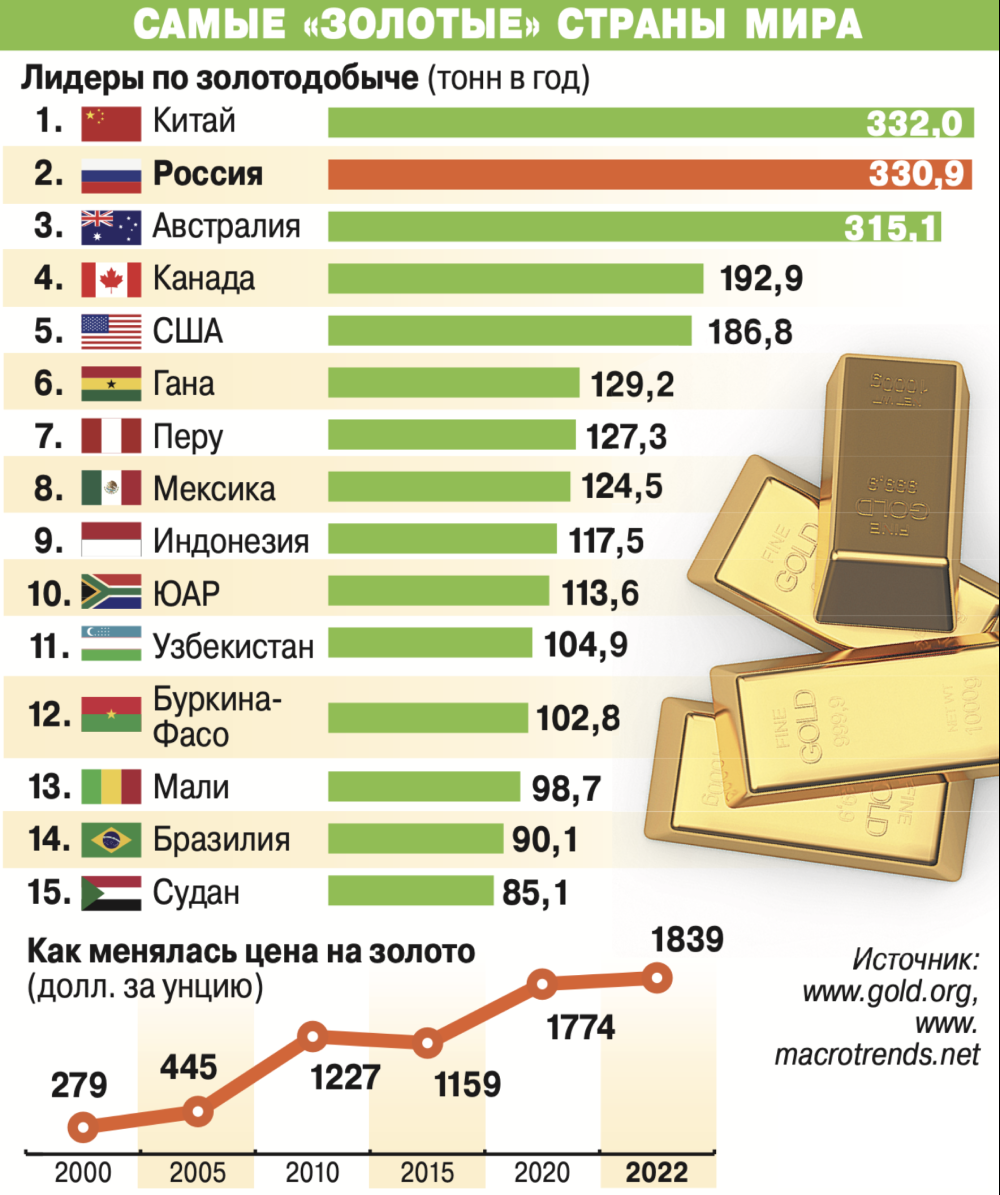

На картинке ниже вы можете увидеть, насколько важную роль играет Россия на мировом рынке золота, уверенно находясь в ТОП-3 ведущих стран по добыче этого драгоценного металла.

И пока Евросоюз вводит всевозможные запреты на прямой и косвенный импорт, а также покупку и передачу золота российского происхождения или экспортированного из РФ (седьмой пакет европейских санкций, принятый в июле 2022 года), к которым дружно подключаются Великобритания и США, оценив потери нашей страны от этих санкций в размере $19 млрд ежегодно, Китай радостно наращивает закупки российского золота!

Умеют всё-таки парни из этой страны считать деньги! Вдумайтесь только: в июле страна ввезла драгоценного металла из РФ на $108,8 млн — в 8,6 раза больше, чем в июне ($12,7 млн), и в 50 раз больше, чем в июле 2021 года ($2,2 млн). И наверняка с приятным для себя дисконтом за политические риски!

Хотя и Швейцария тоже успела в августе закупиться санкционным российским золотом, воспользовавшись одной интересной лазейкой.

©Инвестрируй или проиграешь

На картинке ниже вы можете увидеть, насколько важную роль играет Россия на мировом рынке золота, уверенно находясь в ТОП-3 ведущих стран по добыче этого драгоценного металла.

И пока Евросоюз вводит всевозможные запреты на прямой и косвенный импорт, а также покупку и передачу золота российского происхождения или экспортированного из РФ (седьмой пакет европейских санкций, принятый в июле 2022 года), к которым дружно подключаются Великобритания и США, оценив потери нашей страны от этих санкций в размере $19 млрд ежегодно, Китай радостно наращивает закупки российского золота!

Умеют всё-таки парни из этой страны считать деньги! Вдумайтесь только: в июле страна ввезла драгоценного металла из РФ на $108,8 млн — в 8,6 раза больше, чем в июне ($12,7 млн), и в 50 раз больше, чем в июле 2021 года ($2,2 млн). И наверняка с приятным для себя дисконтом за политические риски!

Хотя и Швейцария тоже успела в августе закупиться санкционным российским золотом, воспользовавшись одной интересной лазейкой.

©Инвестрируй или проиграешь

{kind=link}

🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

👨🏻💼 Вчера состоялась встреча гендиректора АЛРОСА Сергея Иванова с главой Якутии Айсеном Николаевым.

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

{kind=link}

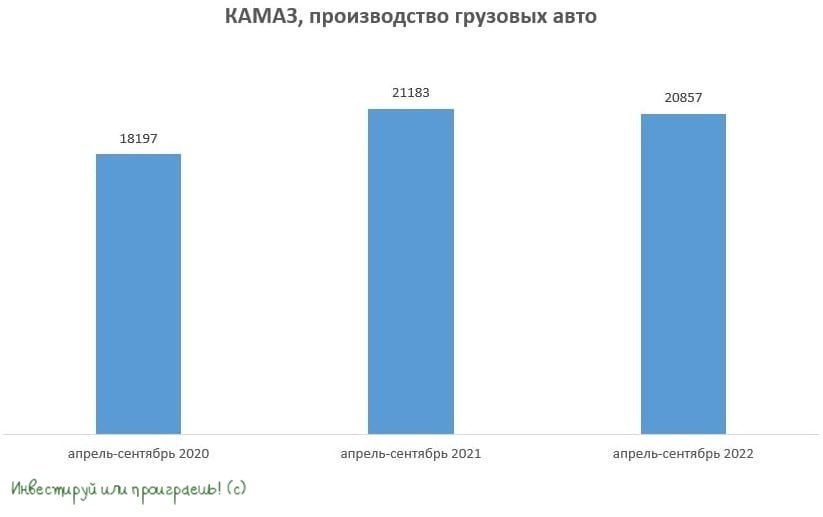

🚚 КАМАЗ накануне представил свои операционные результаты за 9 мес. 2022 года, вызвав ралли в акциях компании (+12%) по итогам вчерашних торгов.

📊 Производство грузовых автомобилей выросло с января по сентябрь на 4,1% (г/г) до 32,3 тыс.шт. Ключевым изменением в производстве грузовиков во второй половине 2022 года стала его переориентация на выпуск полноприводных автомобилей, в том числе для государственного заказчика.

При этом компания отрапортовала о росте расходов на персонал, поскольку производство полноприводной техники отличается повышенной трудоёмкостью, ввиду высокого объёма внутреннего производства.

❗️На первый взгляд, статистика выглядит весьма неплохо для кризисных времён, и рынок отреагировал радостно на неё, но дьявол как всегда кроется в деталях.

📉 Если вглядеться в цифры внимательно, можно рассмотреть в них, что положительный результат вызван сильным ростом производства в первом квартале, в то время как с апреля по сентябрь показатель сократился на 1,5% (г/г). А в сентябре и вовсе производство сократилось на внушительные 10,4% (г/г)!

⚖️ Ситуация сейчас, конечно, выглядит получше, чем в коронавирусном 2020 году, но никакого роста производства у КАМАЗа в нынешнем кризисе пока ещё нет и не прослеживается.

Хотя, если бегло прочитать пресс-релиз, создается впечатление роста бизнеса и у кого-то даже возникает желание прикупить акций отечественного производителя грузовиков в свой портфель.

📈 Если сильно захотеть, то действительно можно попытаться найти долгосрочные перспективы бизнеса у компании:

1️⃣ Основные европейские конкуренты Scania и MAN прекратили поставки в Россию, что благоприятно для роста бизнеса КАМАЗа.

2️⃣ Принятие в состав Российской Федерации четырёх новых регионов приведёт к увеличению госзаказов для всех отечественных производителей грузовых и коммерческих автомобилей. Правда, большой вопрос, с какой рентабельностью позволят это сделать КАМАЗу.

👉 В любом случае, покупать бумаги КАМАЗ (#KMAZ) на текущих уровнях я бы не стал, поскольку маловероятно, что в 4 кв. 2022 года мы увидим рост производства, да и на текущем рынке, на мой субъективный взгляд, есть ряд других, более понятных и более ликвидных для меня инвестиционных идей.

© Инвестируй или проиграешь

📊 Производство грузовых автомобилей выросло с января по сентябрь на 4,1% (г/г) до 32,3 тыс.шт. Ключевым изменением в производстве грузовиков во второй половине 2022 года стала его переориентация на выпуск полноприводных автомобилей, в том числе для государственного заказчика.

При этом компания отрапортовала о росте расходов на персонал, поскольку производство полноприводной техники отличается повышенной трудоёмкостью, ввиду высокого объёма внутреннего производства.

❗️На первый взгляд, статистика выглядит весьма неплохо для кризисных времён, и рынок отреагировал радостно на неё, но дьявол как всегда кроется в деталях.

📉 Если вглядеться в цифры внимательно, можно рассмотреть в них, что положительный результат вызван сильным ростом производства в первом квартале, в то время как с апреля по сентябрь показатель сократился на 1,5% (г/г). А в сентябре и вовсе производство сократилось на внушительные 10,4% (г/г)!

⚖️ Ситуация сейчас, конечно, выглядит получше, чем в коронавирусном 2020 году, но никакого роста производства у КАМАЗа в нынешнем кризисе пока ещё нет и не прослеживается.

Хотя, если бегло прочитать пресс-релиз, создается впечатление роста бизнеса и у кого-то даже возникает желание прикупить акций отечественного производителя грузовиков в свой портфель.

📈 Если сильно захотеть, то действительно можно попытаться найти долгосрочные перспективы бизнеса у компании:

1️⃣ Основные европейские конкуренты Scania и MAN прекратили поставки в Россию, что благоприятно для роста бизнеса КАМАЗа.

2️⃣ Принятие в состав Российской Федерации четырёх новых регионов приведёт к увеличению госзаказов для всех отечественных производителей грузовых и коммерческих автомобилей. Правда, большой вопрос, с какой рентабельностью позволят это сделать КАМАЗу.

👉 В любом случае, покупать бумаги КАМАЗ (#KMAZ) на текущих уровнях я бы не стал, поскольку маловероятно, что в 4 кв. 2022 года мы увидим рост производства, да и на текущем рынке, на мой субъективный взгляд, есть ряд других, более понятных и более ликвидных для меня инвестиционных идей.

© Инвестируй или проиграешь

{kind=link}

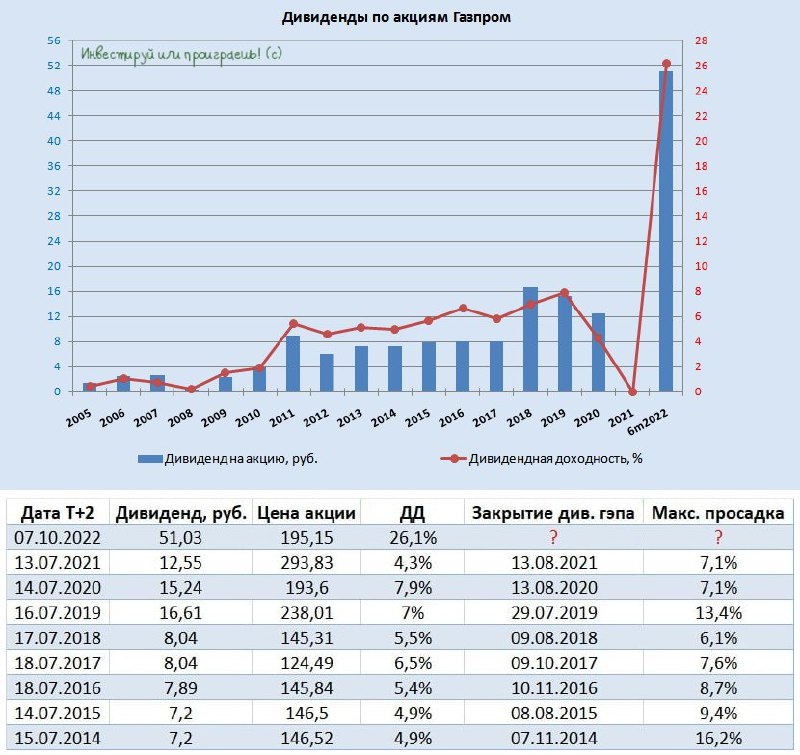

💰 Как долго Газпром (#GAZP) будет закрывать дивидендный гэп?

Судя по статистике, ориентир по закрытию дивидендного гэпа получается с конца текущего года до первого полугодия следующего.

© Инвестируй или проиграешь

Судя по статистике, ориентир по закрытию дивидендного гэпа получается с конца текущего года до первого полугодия следующего.

© Инвестируй или проиграешь

{kind=link}

❓Когда Газпром закроет свой дивидендный гэп?

Anonymous Poll

19%

В 2022 году

38%

В 2023 году

24%

В 2024 году и позже

19%

Никогда

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}

Минута инвестиционной философии

🤔 Интересное наблюдение: как только российский рынок акций начинает чуть-чуть расти с очередного локального дна (на данный момент это 1775 пунктов в понедельник на открытии, после субботнего ЧП с Крымским мостом), у многих резко возвращается какая-то уверенность, что всё худшее уже где-то позади, дальше нас ждёт только V-образный рост и самое время инвестировать "all-in".

Вполне возможно, что это действительно окажется так, и я буду этому только рад. Но всегда помните одно: текущий 2022 год - действительно крайне нетривиальный, сложный и как никогда турбулентный, а все события, невольными свидетелями которых мы с вами сейчас являемся, ещё совершенно неизвестно к чему в итоге приведут, но уже точно останутся в новейшей истории на многие десятилетия.

Те модели и принципы из известных американских книжек, ещё совсем недавно прекрасно работавшие на глобальном финансовом рынке, частью которого являлась Российская Федерация, сейчас совершенно неактуальны, а будущее российского фондового рынка, также как и дальнейшая судьба отдельно взятых публичных эмитентов, совершенно не поддаются никаким прогнозным моделям.

Если вы думаете, что нашему отечественному фондовому рынку не хватает денег для роста, вы ошибаетесь. Проблема в другом - в доверии и хоть какой-то предсказуемости дальнейшего развития событий. Как в финансовой сфере, так и на военной сцене, где в равной степени одинаково сложно предсказать, что нас может ждать завтра.

Точно я могу сказать только одно, даже в текущих условиях: Инвестируй или проиграешь! Вопросов остаётся ровно два: куда и когда? А вот ответ на этот вопрос должен самостоятельно дать каждый из нас!

© Инвестируй или проиграешь

🤔 Интересное наблюдение: как только российский рынок акций начинает чуть-чуть расти с очередного локального дна (на данный момент это 1775 пунктов в понедельник на открытии, после субботнего ЧП с Крымским мостом), у многих резко возвращается какая-то уверенность, что всё худшее уже где-то позади, дальше нас ждёт только V-образный рост и самое время инвестировать "all-in".

Вполне возможно, что это действительно окажется так, и я буду этому только рад. Но всегда помните одно: текущий 2022 год - действительно крайне нетривиальный, сложный и как никогда турбулентный, а все события, невольными свидетелями которых мы с вами сейчас являемся, ещё совершенно неизвестно к чему в итоге приведут, но уже точно останутся в новейшей истории на многие десятилетия.

Те модели и принципы из известных американских книжек, ещё совсем недавно прекрасно работавшие на глобальном финансовом рынке, частью которого являлась Российская Федерация, сейчас совершенно неактуальны, а будущее российского фондового рынка, также как и дальнейшая судьба отдельно взятых публичных эмитентов, совершенно не поддаются никаким прогнозным моделям.

Если вы думаете, что нашему отечественному фондовому рынку не хватает денег для роста, вы ошибаетесь. Проблема в другом - в доверии и хоть какой-то предсказуемости дальнейшего развития событий. Как в финансовой сфере, так и на военной сцене, где в равной степени одинаково сложно предсказать, что нас может ждать завтра.

Точно я могу сказать только одно, даже в текущих условиях: Инвестируй или проиграешь! Вопросов остаётся ровно два: куда и когда? А вот ответ на этот вопрос должен самостоятельно дать каждый из нас!

© Инвестируй или проиграешь

{kind=link}

📓 Северсталь сегодня представила свои операционные результаты за 9m2022.

С января по сентябрь компания сократила выпуск стали на 8% (г/г), однако сумела даже нарастить продажи на 2% (г/г), в первую очередь благодаря хорошим результатам в 3 кв 2022 года.

🙎 «В этом году мы столкнулись с рядом проблем: закрытием наших традиционных экспортных рынков, нарушением цепочек поставок, усилением конкуренции на внутреннем рынке. Серьезным препятствием для нас в 3 кв. 2022 г. также был аномально сильный рубль. Наши приоритеты в этой ситуации следующие: поддерживать производство, удерживать наш ключевой персонал и выполнять обязательства перед партнёрами», - прокомментировал результаты ген.директор АО «Северсталь Менеджмент» Александр Шевелев.

«Несмотря на сложные условия в 3 кв. 2022 г., нам удалось частично перенастроить наши сбытовые поставки и перенаправить растущие объёмы на альтернативные рынки. Кроме того, российская экономика продемонстрировала достаточную устойчивость к внешнему давлению, и в 3 кв. 2022 г. мы зафиксировали увеличение видимого спроса на металлопродукцию внутри страны. Это поддержало наши объёмы продаж.

Тем не менее, изменение продуктовой структуры портфеля продаж с увеличением доли полуфабрикатов в сочетании со снижением цен на сталь и ростом транспортных расходов и тарифов оказало давление на наши финансовые результаты. К сожалению, из-за продолжающейся реструктуризации бизнес-процессов компании мы приняли трудное решение не раскрывать наши финансовые результаты за 9 месяцев 2022 года. Мы надеемся вернуться к этой практике в будущем, как только позволят условия», - заключил он.

👉 Финансовые результаты, в случае их публикации, действительно вряд ли бы порадовали акционеров, учитывая широкий спектр факторов давления, о которых выше упоминал г-н Шевелев. Если во главу угла сейчас поставлена цель поддержания производства, то на фоне санкционных ограничений это неминуемо грозит ростом логистических издержек, повышению акцентов на менее маржинальный внутренний рынок, с потерей премиальных рынков. Хотя в представленной операционной отчётности доля продукции ВДС (с высокой добавленной стоимостью) по итогам 9 мес. 2022 года снизилась всего на 2 п.п. до 44%.

В любом случае, цикл мировых цен на сталь в этом году уверенно развернулся вниз (на фоне роста себестоимости для российских сталеваров), эпоха дешёвых денег (QE) в мире постепенно уходит в историю, рубль по-прежнему весьма крепкий по отношению к ведущим мировым валютам, а отечественной сталелитейной отрасли по разным оценкам потребуется 5-8 лет на полноценную адаптацию к санкционным ограничениям.

Говорить о покупке акций Северстали (#CHMF) на текущем фоне как-то не приходится, также как и других бумаг из этой отрасли, поэтому продолжаем наблюдать со стороны, как будет проходить дальнейший процесс адаптации к новым условиям и осваивание новых рынков. При этом прозевать удачный момент для долгосрочной покупки акций на пике негатива и максимальной обречённости в глазах акционеров - это тоже непростительная роскошь! Как показывает практика, это наилучший момент для входа в позицию. Продолжаем его терпеливо дожидаться!

© Инвестируй или проиграешь

С января по сентябрь компания сократила выпуск стали на 8% (г/г), однако сумела даже нарастить продажи на 2% (г/г), в первую очередь благодаря хорошим результатам в 3 кв 2022 года.

🙎 «В этом году мы столкнулись с рядом проблем: закрытием наших традиционных экспортных рынков, нарушением цепочек поставок, усилением конкуренции на внутреннем рынке. Серьезным препятствием для нас в 3 кв. 2022 г. также был аномально сильный рубль. Наши приоритеты в этой ситуации следующие: поддерживать производство, удерживать наш ключевой персонал и выполнять обязательства перед партнёрами», - прокомментировал результаты ген.директор АО «Северсталь Менеджмент» Александр Шевелев.

«Несмотря на сложные условия в 3 кв. 2022 г., нам удалось частично перенастроить наши сбытовые поставки и перенаправить растущие объёмы на альтернативные рынки. Кроме того, российская экономика продемонстрировала достаточную устойчивость к внешнему давлению, и в 3 кв. 2022 г. мы зафиксировали увеличение видимого спроса на металлопродукцию внутри страны. Это поддержало наши объёмы продаж.

Тем не менее, изменение продуктовой структуры портфеля продаж с увеличением доли полуфабрикатов в сочетании со снижением цен на сталь и ростом транспортных расходов и тарифов оказало давление на наши финансовые результаты. К сожалению, из-за продолжающейся реструктуризации бизнес-процессов компании мы приняли трудное решение не раскрывать наши финансовые результаты за 9 месяцев 2022 года. Мы надеемся вернуться к этой практике в будущем, как только позволят условия», - заключил он.

👉 Финансовые результаты, в случае их публикации, действительно вряд ли бы порадовали акционеров, учитывая широкий спектр факторов давления, о которых выше упоминал г-н Шевелев. Если во главу угла сейчас поставлена цель поддержания производства, то на фоне санкционных ограничений это неминуемо грозит ростом логистических издержек, повышению акцентов на менее маржинальный внутренний рынок, с потерей премиальных рынков. Хотя в представленной операционной отчётности доля продукции ВДС (с высокой добавленной стоимостью) по итогам 9 мес. 2022 года снизилась всего на 2 п.п. до 44%.

В любом случае, цикл мировых цен на сталь в этом году уверенно развернулся вниз (на фоне роста себестоимости для российских сталеваров), эпоха дешёвых денег (QE) в мире постепенно уходит в историю, рубль по-прежнему весьма крепкий по отношению к ведущим мировым валютам, а отечественной сталелитейной отрасли по разным оценкам потребуется 5-8 лет на полноценную адаптацию к санкционным ограничениям.

Говорить о покупке акций Северстали (#CHMF) на текущем фоне как-то не приходится, также как и других бумаг из этой отрасли, поэтому продолжаем наблюдать со стороны, как будет проходить дальнейший процесс адаптации к новым условиям и осваивание новых рынков. При этом прозевать удачный момент для долгосрочной покупки акций на пике негатива и максимальной обречённости в глазах акционеров - это тоже непростительная роскошь! Как показывает практика, это наилучший момент для входа в позицию. Продолжаем его терпеливо дожидаться!

© Инвестируй или проиграешь

{kind=link}

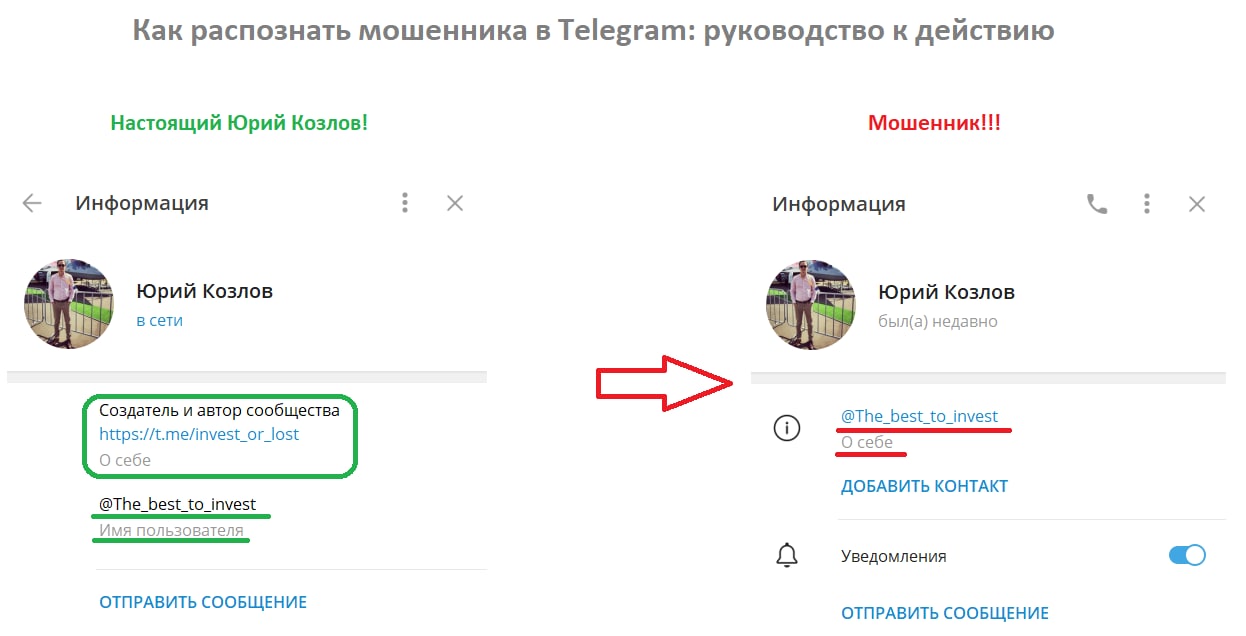

Друзья мои!

😡😡 Извиняюсь, что пишу этот пост поздно вечером, но мошенники не дремлют и активно развиваются в своей изощрённости, а потому я решил на всякий случай написать этот пост прямо здесь и сейчас, чтобы вы не попались ему на удочку.

Один добрый подписчик прислал мне буквально сейчас ссылку на мошенника, который будто от моего имени шлёт участникам сообщества "Инвестируй или проиграешь" всякую дичь. Я минут 5-10 потратил, чтобы разобраться с этой фигнёй, и всё-таки разобрался.

👉 Итак, рекомендации к действию как отличить настоящего меня от мошенника:

1️⃣ Если вы перейдёте в мой настоящий личный аккаунт, то увидите, что мой никнейм @The_best_to_invest указан в разделе Имя пользователя. У мошенника, как оказалось, мой никнейм значился в разделе "О себе", т.к. согласно условиям Telegram "....никнейм может быть написан только латинскими буквами и при этом должен быть уникален....". Обращайте на это внимание!

2️⃣ Очень модно также подменять латинские буквы цифрами. Что называется, почувствуйте разницу: это буква (О), а это цифра (0). Цифра чуть стройнее!

3️⃣ Частенько букву "i" заменяют буквой "l". При быстром чтении такого аккаунта тоже не сразу бросается в глаза, но мошенники это частенько практикуют.

4️⃣ Самый важный пункт. Если вы хотите написать настоящему МНЕ, тогда самый надёжный способ сделать следующее: в описании данного канала "Инвестируй или проиграешь" по прямой ссылке в разделе "Информация" просто кликнуть на мой личный ник (см.картинку ниже).

P.S. Я очень надеюсь, что вы не теряете бдительность и даже по содержимому сообщений от мошенников прекрасно разбираетесь где я, а где не я. И помните: я никогда вам не напишу с какими-то мутными схемами по быстрому заработку, предложениями арбитража и др. подобной дичи.

С уважением, настоящий дядя Юра.

© Инвестируй или проиграешь

😡😡 Извиняюсь, что пишу этот пост поздно вечером, но мошенники не дремлют и активно развиваются в своей изощрённости, а потому я решил на всякий случай написать этот пост прямо здесь и сейчас, чтобы вы не попались ему на удочку.

Один добрый подписчик прислал мне буквально сейчас ссылку на мошенника, который будто от моего имени шлёт участникам сообщества "Инвестируй или проиграешь" всякую дичь. Я минут 5-10 потратил, чтобы разобраться с этой фигнёй, и всё-таки разобрался.

👉 Итак, рекомендации к действию как отличить настоящего меня от мошенника:

1️⃣ Если вы перейдёте в мой настоящий личный аккаунт, то увидите, что мой никнейм @The_best_to_invest указан в разделе Имя пользователя. У мошенника, как оказалось, мой никнейм значился в разделе "О себе", т.к. согласно условиям Telegram "....никнейм может быть написан только латинскими буквами и при этом должен быть уникален....". Обращайте на это внимание!

2️⃣ Очень модно также подменять латинские буквы цифрами. Что называется, почувствуйте разницу: это буква (О), а это цифра (0). Цифра чуть стройнее!

3️⃣ Частенько букву "i" заменяют буквой "l". При быстром чтении такого аккаунта тоже не сразу бросается в глаза, но мошенники это частенько практикуют.

4️⃣ Самый важный пункт. Если вы хотите написать настоящему МНЕ, тогда самый надёжный способ сделать следующее: в описании данного канала "Инвестируй или проиграешь" по прямой ссылке в разделе "Информация" просто кликнуть на мой личный ник (см.картинку ниже).

P.S. Я очень надеюсь, что вы не теряете бдительность и даже по содержимому сообщений от мошенников прекрасно разбираетесь где я, а где не я. И помните: я никогда вам не напишу с какими-то мутными схемами по быстрому заработку, предложениями арбитража и др. подобной дичи.

С уважением, настоящий дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Взаимосвязь денежной массы и рынка акций.

🤦С 2014 года российский фондовый рынок живёт в условиях западных санкций, которые на протяжении последних восьми лет лишь ужесточались, достигнув к настоящему моменту своего апогея.

Я решил посмотреть, как индекс Мосбиржи (#micex) коррелирует с денежной массой, поскольку в учебниках по инвестициям чётко сказано, что корреляция между показателями сильная, и в периоды высокого темпа роста денежной массы и падения фондового рынка открываются неплохие возможности для инвестиций.

❓Нарушили ли антироссийские санкции эту взаимосвязь?

📈 Если брать период 2014-2021 гг., то наша гипотеза исправно работает: за этот период денежная масса увеличилась на 112,9%, а индекс Мосбиржи (с учётом реинвестированных дивидендов) вырос на 297,1%.

📉 Если же взять за основу период с 2014 года по текущий день, то денежная масса выросла на 161%, а индекс Мосбиржи на 122,4%. Таким образом, делаем предварительный вывод, что СВО всё же внесла свои коррективы.

📊В обоих случаях индекс Мосбиржи опережает инфляцию - это красноречивый ответ на вопрос нужно ли инвестировать или пора становиться потребителями и жить, что называется, "одним днём". Сразу же на ум приходят истории по Иранской фондовой бирже, где местное население, которое более 40 лет живет под западными санкциями и чья армия часто участвует в различных военных конфликтах, использует рынок акций для защиты капитала от инфляции.

🇮🇷 Чтобы вы понимали, в Иране темп роста инфляции и денежной массы в многолетних санкционных реалиях высокий, и видимо такой же тренд ожидает российскую экономику.

🧮 По мнению Минфина, в 2023-2025 гг. федеральный бюджет будет дефицитным, и в прошлом в такие периоды сопровождались двузначным темпом роста денежной массы и ослаблением рубля.

👉 На этом фоне сильные коррекции по индексу Мосбиржи (1800-2000 пунктов), свидетелями которой мы сейчас являемся, целесообразно использовать для осторожных долгосрочных покупок, а полученные дивиденды реинвестировать в рынок. Только так можно защитить свой капитал от инфляции. Если, конечно, вы наивно не полагаете, что хранить деньги под матрасом - самый безопасный вариант для вашего семейного бюджета.

Безусловно, существуют риски, что СВО растянется по времени надолго (и пока все факторы указывают именно на это) и может перейти в КТО и даже полноценную войну, при которой фондовый рынок ещё больше рухнет, а биржа закроется на долгое время. НО: здесь нужно понимать, что глобальная война не сильно выгодна “западным партнёрам”, у которых уже сейчас начинается сильный кризис в экономике. Особенно речь о Европе, которой ещё предстоит пережить предстоящую зиму, и с апреля начинать задумываться о пополнении своих газовых хранилищ на следующий сезон. Я уже молчу о европейской экономике, которой плохеет с каждым месяцем, на фоне инфляционных процессов и взлетевших цен на сырьё.

💼 В любом случае, старайтесь в своих инвестиционных моделях учитывать все риски и всегда помните главное правило: не следует держать все яйца в одной корзине! Часть капитала можно направить на рынок акций, часть капитала в другие активы (облигации, кэш, банковские вклады).

© Инвестируй или проиграешь

🤦С 2014 года российский фондовый рынок живёт в условиях западных санкций, которые на протяжении последних восьми лет лишь ужесточались, достигнув к настоящему моменту своего апогея.

Я решил посмотреть, как индекс Мосбиржи (#micex) коррелирует с денежной массой, поскольку в учебниках по инвестициям чётко сказано, что корреляция между показателями сильная, и в периоды высокого темпа роста денежной массы и падения фондового рынка открываются неплохие возможности для инвестиций.

❓Нарушили ли антироссийские санкции эту взаимосвязь?

📈 Если брать период 2014-2021 гг., то наша гипотеза исправно работает: за этот период денежная масса увеличилась на 112,9%, а индекс Мосбиржи (с учётом реинвестированных дивидендов) вырос на 297,1%.

📉 Если же взять за основу период с 2014 года по текущий день, то денежная масса выросла на 161%, а индекс Мосбиржи на 122,4%. Таким образом, делаем предварительный вывод, что СВО всё же внесла свои коррективы.

📊В обоих случаях индекс Мосбиржи опережает инфляцию - это красноречивый ответ на вопрос нужно ли инвестировать или пора становиться потребителями и жить, что называется, "одним днём". Сразу же на ум приходят истории по Иранской фондовой бирже, где местное население, которое более 40 лет живет под западными санкциями и чья армия часто участвует в различных военных конфликтах, использует рынок акций для защиты капитала от инфляции.

🇮🇷 Чтобы вы понимали, в Иране темп роста инфляции и денежной массы в многолетних санкционных реалиях высокий, и видимо такой же тренд ожидает российскую экономику.

🧮 По мнению Минфина, в 2023-2025 гг. федеральный бюджет будет дефицитным, и в прошлом в такие периоды сопровождались двузначным темпом роста денежной массы и ослаблением рубля.

👉 На этом фоне сильные коррекции по индексу Мосбиржи (1800-2000 пунктов), свидетелями которой мы сейчас являемся, целесообразно использовать для осторожных долгосрочных покупок, а полученные дивиденды реинвестировать в рынок. Только так можно защитить свой капитал от инфляции. Если, конечно, вы наивно не полагаете, что хранить деньги под матрасом - самый безопасный вариант для вашего семейного бюджета.

Безусловно, существуют риски, что СВО растянется по времени надолго (и пока все факторы указывают именно на это) и может перейти в КТО и даже полноценную войну, при которой фондовый рынок ещё больше рухнет, а биржа закроется на долгое время. НО: здесь нужно понимать, что глобальная война не сильно выгодна “западным партнёрам”, у которых уже сейчас начинается сильный кризис в экономике. Особенно речь о Европе, которой ещё предстоит пережить предстоящую зиму, и с апреля начинать задумываться о пополнении своих газовых хранилищ на следующий сезон. Я уже молчу о европейской экономике, которой плохеет с каждым месяцем, на фоне инфляционных процессов и взлетевших цен на сырьё.

💼 В любом случае, старайтесь в своих инвестиционных моделях учитывать все риски и всегда помните главное правило: не следует держать все яйца в одной корзине! Часть капитала можно направить на рынок акций, часть капитала в другие активы (облигации, кэш, банковские вклады).

© Инвестируй или проиграешь

{kind=link}

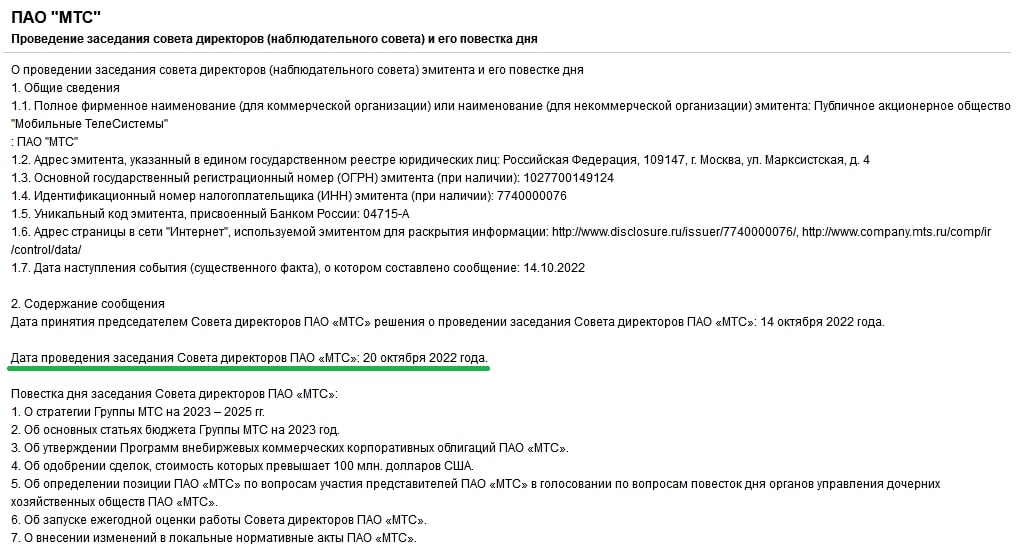

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

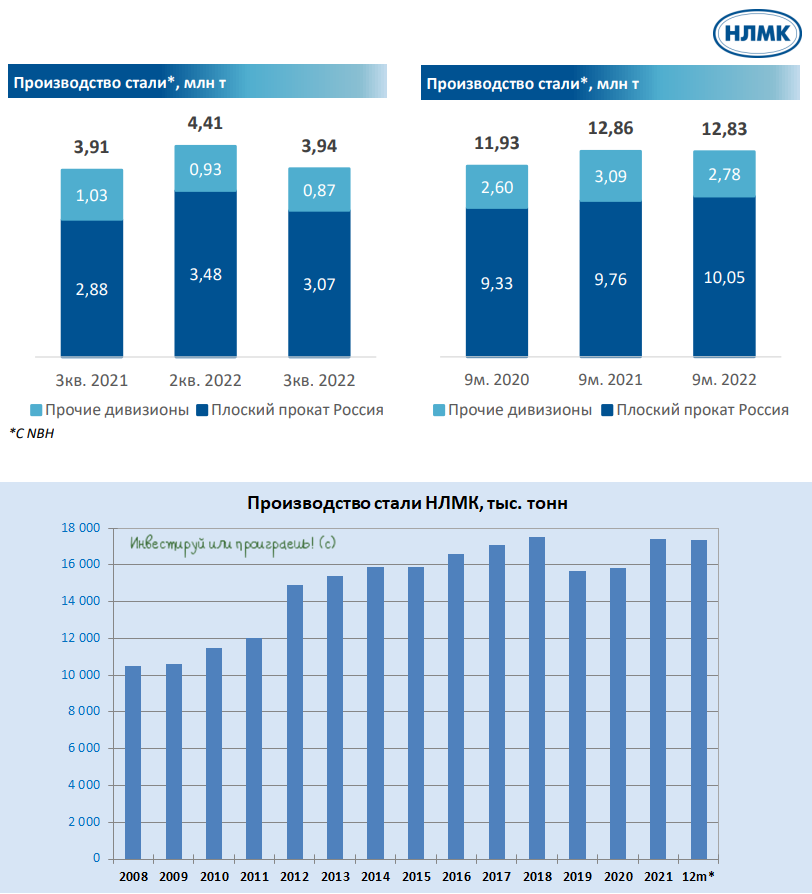

📓 НЛМК: тезисные итоги производственных результатов за 9m2022

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

{kind=link}

⚓️ Грузооборот морских портов России начнет расти в четвёртом квартале?!

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

{kind=link}

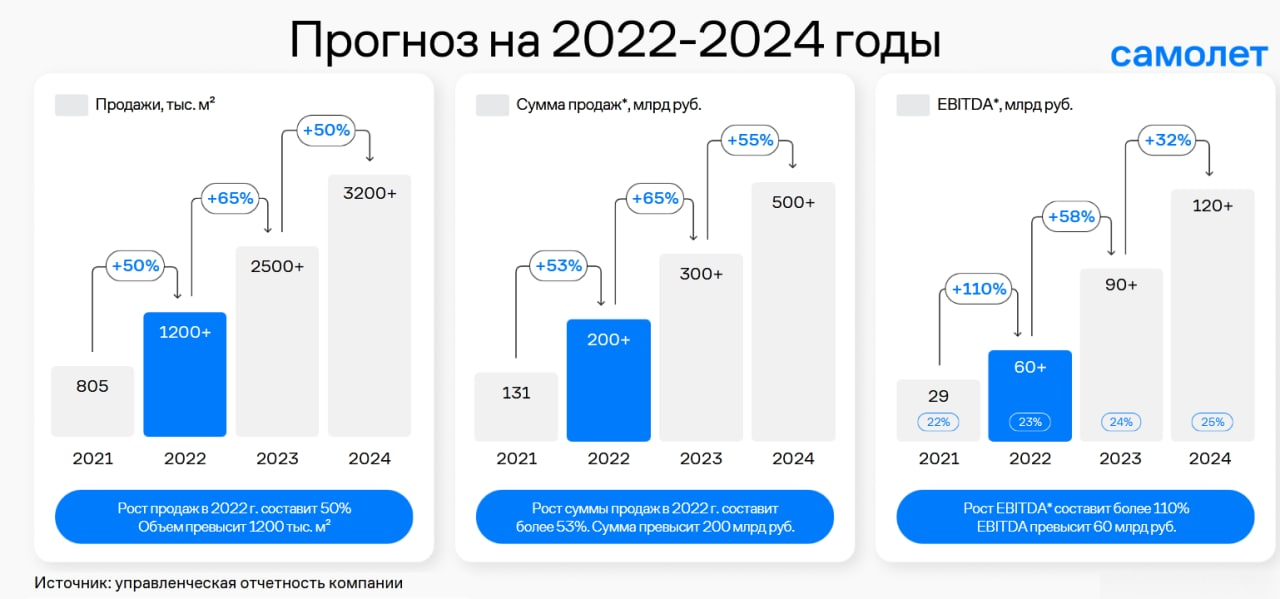

🏗 ГК «Самолет» запустит собственный цифровой банк

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка:

🤵♂️«Самолет» станет пионером объединения финтех и проптех в девелопменте, за счёт широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года», - поведал Кирилл Гурбанов.

На первом этапе финтех-проект будет работать без лицензии, в партнёрстве с коммерческими банками, а в дальнейшем планируется переход на собственные решения.

🎤 В прошлом году в рамках Дня инвестора менеджмент ГК «Самолет» заявил о запуске цифровой платформы, которую планируется вывести на IPO на горизонте 3-5 лет. Цифровой банк является важным звеном этой платформы, и «Самолет» шаг за шагом реализует стратегию развития, что не может не радовать.

Запуск цифрового банка в рамках стратегии показывает, что основной бизнес чувствует себя вполне уверенно. В прошлом году менеджмент пообещал в 2022 году удвоить EBITDA и дивидендные выплаты, и исходя из итогов 1 полугодия 2022 года компания уже выполнила свои обещания, представив сильные финансовые результаты.

Во второй половине года я также жду сохранения позитивной динамики, на фоне продления действия семейной ипотеки до 31 декабря 2023 года и появления первых намёков на окончание мобилизации в стране. Глядишь - и льготную ипотеку тоже решат продлить, вместе с другими подобными программами, субсидируемыми государством.

🇮🇷 Если мы обратим свои взоры на Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

🏢 Кроме того, обеспеченность жильём в России на 20% ниже, чем в странах Восточной Европы, что также будет поддерживать спрос на недвижимость.

Наконец, ещё один позитивный фактор для крупных девелоперов – регулирование отрасли. Эскроу-счета оказывают негативное влияние на бизнес небольших застройщиков, которые постепенно уходят с рынка, что способствует консолидации в отрасли и открывает возможности для сделок M&A.

По данным ДОМ. РФ, доля пяти крупнейших застройщиков в РФ увеличилась с 44,7% в октябре 2019 года до 48,1% в сентябре 2022 года. Соответственно, крупные застройщики и девелоперы, к которым безусловно относится и ГК «Самолет», занимающий уверенное второе место в России по объёмам текущего строительства, от этого только выиграют.

👉 Бумаги «Самолета» (#SMLT) торгуются на привлекательных уровнях и интересны для долгосрочных покупок по 2000+ руб. Прошу не забывать, что у компании самый большой земельный банк в России, а по географии компания уже давно вышла за пределы Московского региона и активно развивает экспансию по всей стране!

@Инвестируй или проиграешь

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка: