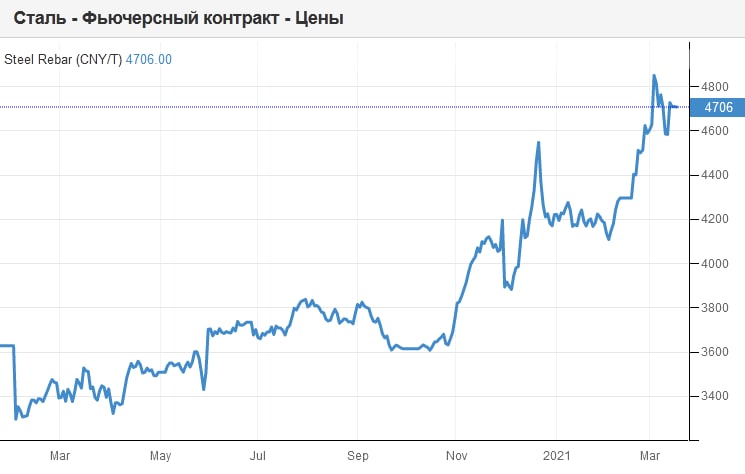

❓ Какие прогнозы по рыночной конъюнктуре на рынке стали дают крупнейшие российские металлурги?

🧑🏻💻 Предлагаю вашему вниманию основные тезисы онлайн-дискуссии «Металлургический сектор: начало нового сырьевого суперцикла», организованной «Атоном».

📈 В целом, все они дружно в апреле ожидают рост цен на сталь, после чего стоимость металла может стабилизироваться (заметьте – стабилизироваться, не упасть!). И это после позитивной динамики цен в марте, по сравнению с февралём.

🔖 Северсталь

«Если говорить про апрель, то мы думаем, что есть потенциал дальнейшего повышения, поскольку спрос по-прежнему довольно сильный. Сейчас цены на экспортном рынке аномально высокие, они поддерживаются ажиотажным спросом и пополнением запасов со стороны трейдеров. Все европейские металлурги законтрактованы до июня включительно. Мы, наверное, одни из немногих в европейском регионе, кто может поставить металл в мае, июне. Тем не менее, ситуация в какой-то момент начнёт охлаждаться на экспортных рынках - тогда и внутренний рынок либо будет более стабильно себя вести, либо будет немного снижаться».

🔖 НЛМК

Менеджмент НЛМК обращает внимание на текущие высокие цены на сталь на рынках Европы и США, которые являются для компании домашними. В ближайшие месяцы цены на горячекатаный прокат в европейском регионе могут приблизиться к отметке $1000/тонна, что почти на 20% превышает пиковые значения 2011 года.

Комбинат отмечает восстановление премии на внутреннем рынке, однако её уровень во многом будет зависеть от внутреннего спроса и динамики экспортных цен. По оценкам экспертов, премия в 2021-2022 гг. может составить в среднем $40-50/тонна.

🔖 ММК

В апреле цены на сталь продолжат инерционно расти на внутреннем рынке. Повышение может составить 3-5%, а драйверами будут плоский прокат, металл с покрытием и холоднокатаный прокат.

Комментируя ситуацию с ростом цен на металл на внешних рынках, в ММК обращают внимание на некую стабилизацию: «По сути, цены там зафиксировались на высоком уровне. Мы можем ощущать их некое колебание, но резкой корректировки не видим».

Уже в мае-июне этого года прогнозируется прекращение роста цен на сталь в РФ, когда может начаться лёгкая корректировка, но без резкого падения. В тоже время, в ММК дают более оптимистичные прогнозы в отношении уровня внутренней премии, полагая, что приблизительно до конца года она может задержаться на отметке около $75-80/тонна.

"Премия внутреннего рынка восстановилась. В конце прошлого - начале этого года она была минимальна, а в I кв. 2021 года мы видим премию для нашей компании около $85/тонна. При этом в марте она даже превышает $95. Для нас по-прежнему остаётся приоритетным и более выгодным российский рынок".

Стоимость железорудного сырья, по оценкам "Магнитки", которая обеспечена собственной рудой менее чем на 20%, во 2 кв. 2021 года может опуститься до $140/т.

«Когда в начале года мы видели, что мировые индексы железной руды находятся у отметки около $160-170, то понимали, что в долгосрочной перспективе такая цена не удержится. Во втором квартале, с началом роста поставок руды и определённым восстановлением баланса спроса и предложения, цены будут ниже, чем сейчас. Речь идёт о величине около $140/т».

При этом ММК прогнозирует дальнейшее снижение стоимости ЖРС в последующие 2-3 года, считает справедливой цену в $100/тонна.

#MAGN #NLMK #CHMF

🧑🏻💻 Предлагаю вашему вниманию основные тезисы онлайн-дискуссии «Металлургический сектор: начало нового сырьевого суперцикла», организованной «Атоном».

📈 В целом, все они дружно в апреле ожидают рост цен на сталь, после чего стоимость металла может стабилизироваться (заметьте – стабилизироваться, не упасть!). И это после позитивной динамики цен в марте, по сравнению с февралём.

🔖 Северсталь

«Если говорить про апрель, то мы думаем, что есть потенциал дальнейшего повышения, поскольку спрос по-прежнему довольно сильный. Сейчас цены на экспортном рынке аномально высокие, они поддерживаются ажиотажным спросом и пополнением запасов со стороны трейдеров. Все европейские металлурги законтрактованы до июня включительно. Мы, наверное, одни из немногих в европейском регионе, кто может поставить металл в мае, июне. Тем не менее, ситуация в какой-то момент начнёт охлаждаться на экспортных рынках - тогда и внутренний рынок либо будет более стабильно себя вести, либо будет немного снижаться».

🔖 НЛМК

Менеджмент НЛМК обращает внимание на текущие высокие цены на сталь на рынках Европы и США, которые являются для компании домашними. В ближайшие месяцы цены на горячекатаный прокат в европейском регионе могут приблизиться к отметке $1000/тонна, что почти на 20% превышает пиковые значения 2011 года.

Комбинат отмечает восстановление премии на внутреннем рынке, однако её уровень во многом будет зависеть от внутреннего спроса и динамики экспортных цен. По оценкам экспертов, премия в 2021-2022 гг. может составить в среднем $40-50/тонна.

🔖 ММК

В апреле цены на сталь продолжат инерционно расти на внутреннем рынке. Повышение может составить 3-5%, а драйверами будут плоский прокат, металл с покрытием и холоднокатаный прокат.

Комментируя ситуацию с ростом цен на металл на внешних рынках, в ММК обращают внимание на некую стабилизацию: «По сути, цены там зафиксировались на высоком уровне. Мы можем ощущать их некое колебание, но резкой корректировки не видим».

Уже в мае-июне этого года прогнозируется прекращение роста цен на сталь в РФ, когда может начаться лёгкая корректировка, но без резкого падения. В тоже время, в ММК дают более оптимистичные прогнозы в отношении уровня внутренней премии, полагая, что приблизительно до конца года она может задержаться на отметке около $75-80/тонна.

"Премия внутреннего рынка восстановилась. В конце прошлого - начале этого года она была минимальна, а в I кв. 2021 года мы видим премию для нашей компании около $85/тонна. При этом в марте она даже превышает $95. Для нас по-прежнему остаётся приоритетным и более выгодным российский рынок".

Стоимость железорудного сырья, по оценкам "Магнитки", которая обеспечена собственной рудой менее чем на 20%, во 2 кв. 2021 года может опуститься до $140/т.

«Когда в начале года мы видели, что мировые индексы железной руды находятся у отметки около $160-170, то понимали, что в долгосрочной перспективе такая цена не удержится. Во втором квартале, с началом роста поставок руды и определённым восстановлением баланса спроса и предложения, цены будут ниже, чем сейчас. Речь идёт о величине около $140/т».

При этом ММК прогнозирует дальнейшее снижение стоимости ЖРС в последующие 2-3 года, считает справедливой цену в $100/тонна.

#MAGN #NLMK #CHMF

{kind=link}

🎤 Глава «O'KEY» Армин Бургер дал интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

Ведомости

Армин Бургер: «Группа «О’кей» оценена не вполне корректно»

Гендиректор группы «О’кей» – о том, как компания сочетает форматы дискаунтера и гипермаркета и откуда ждет больше выручки

💰 Совет директоров "Совкомфлота" рекомендовал направить на выплату дивидендов за 2020 год 15,8 млрд рублей ($225 млн), что соответствует прогнозу в инвестиционном меморандуме компании.

Также в ходе состоявшегося заседания была утверждена долгосрочная программа развития "Совкомфлота" до 2025 года, рассмотрены основные итоги производственной деятельности за 2020 год и подходы к распределению чистой прибыли.

📈Совет директоров отметил, что по итогам работы в 2020 году компания достигла высоких производственных и финансовых результатов. По сравнению с 2019 годом чистая прибыль предприятия увеличилась более чем на 18% и составила $267 млн, показатель EBITDA вырос почти на 10% до рекордного уровня – $903,4 млн.

🧮 В пересчёте на одну акцию расчётный дивиденд за 2020 год составляет 6,65 руб., что сулит ДД=7,3%.

#FLOT

Также в ходе состоявшегося заседания была утверждена долгосрочная программа развития "Совкомфлота" до 2025 года, рассмотрены основные итоги производственной деятельности за 2020 год и подходы к распределению чистой прибыли.

📈Совет директоров отметил, что по итогам работы в 2020 году компания достигла высоких производственных и финансовых результатов. По сравнению с 2019 годом чистая прибыль предприятия увеличилась более чем на 18% и составила $267 млн, показатель EBITDA вырос почти на 10% до рекордного уровня – $903,4 млн.

🧮 В пересчёте на одну акцию расчётный дивиденд за 2020 год составляет 6,65 руб., что сулит ДД=7,3%.

#FLOT

{kind=link}

🛒 «Лента» провела День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

Боль только начинается

🤦🏻 Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная на агрессивную монетарную экспансию и поддержание устойчивости пузырей, имеет фатальные и необратимые долгосрочные последствия. В условиях крайне высокой уязвимости долговой конструкции и чувствительности к процентным ставкам, любое отклонение системы из равновесия моментально уничтожают саму эту систему.

🏦 Пока монетарные дегенераты выблевывают по 10 трлн в год ранее с целью оформить 4.5-5 трлн в этом году, дисбалансы только накапливаются.

🙅♂️ Не будет никаких повышений ставок в 2023-2024 гг. и бесконечного QE. Систему начнет рвать уже в этом году (но не сразу, империи не рушатся за один день), а уровень инфляции всех очень и очень удивит…в худшую сторону.

P.S. Хорошей и доброй пятницы, друзья!

🤦🏻 Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная на агрессивную монетарную экспансию и поддержание устойчивости пузырей, имеет фатальные и необратимые долгосрочные последствия. В условиях крайне высокой уязвимости долговой конструкции и чувствительности к процентным ставкам, любое отклонение системы из равновесия моментально уничтожают саму эту систему.

🏦 Пока монетарные дегенераты выблевывают по 10 трлн в год ранее с целью оформить 4.5-5 трлн в этом году, дисбалансы только накапливаются.

🙅♂️ Не будет никаких повышений ставок в 2023-2024 гг. и бесконечного QE. Систему начнет рвать уже в этом году (но не сразу, империи не рушатся за один день), а уровень инфляции всех очень и очень удивит…в худшую сторону.

P.S. Хорошей и доброй пятницы, друзья!

Livejournal

Боль только начинается

Боль только начинается. Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная…

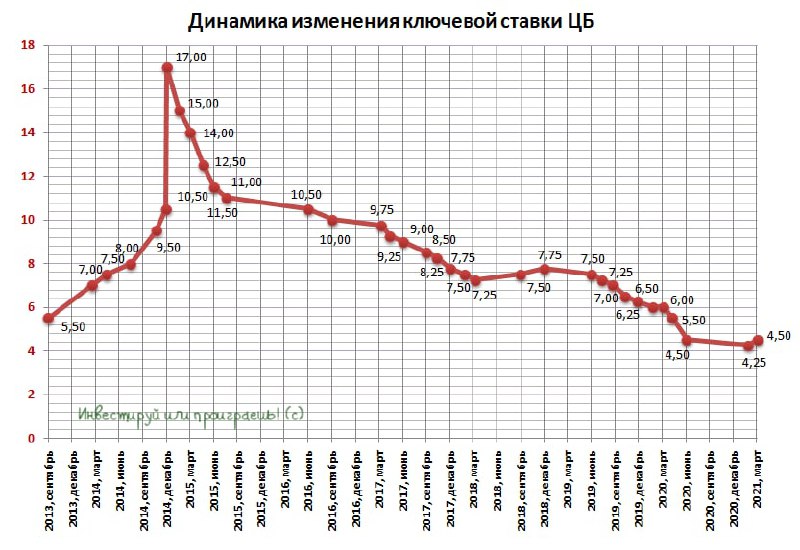

❗️ Российский Центробанк повысил ставку на 25 б.п. до 4,50%, ужесточив денежно-кредитную политику впервые за последние 27 месяцев.

{kind=link}

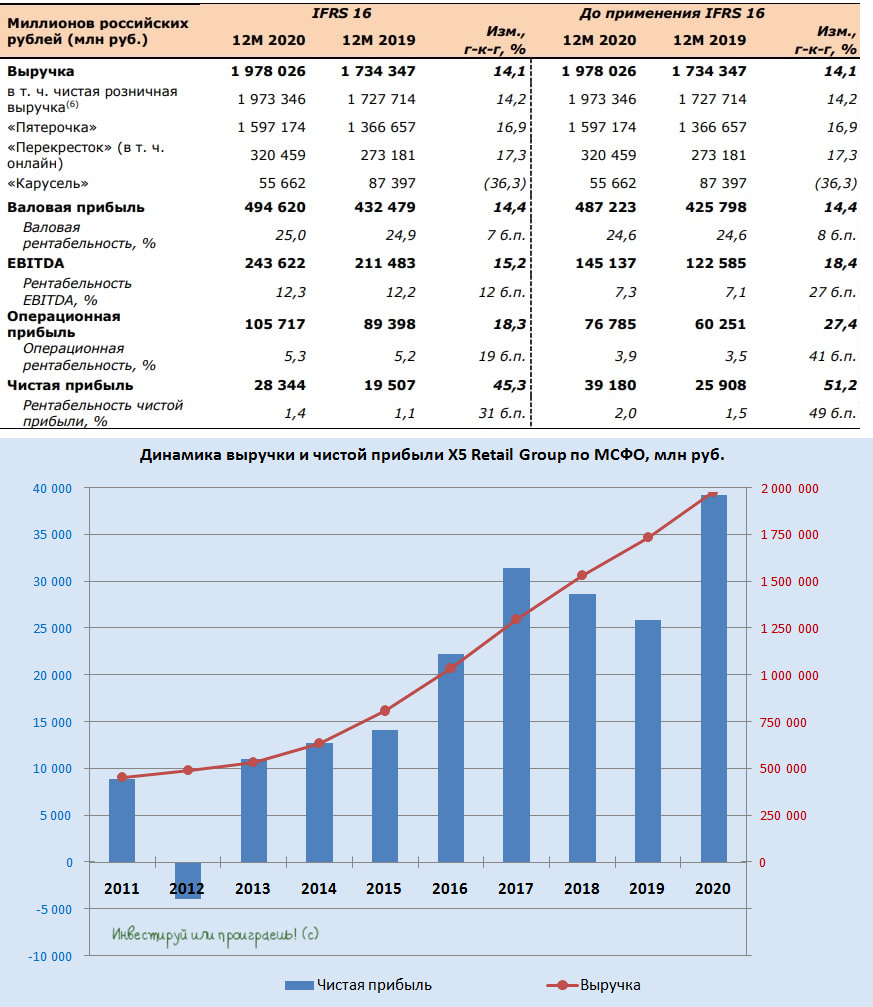

🛒 «Х5 Retail Group» представила свои финансовые результаты по МСФО за 2020 год.

🧮 Продажи ритейлера по итогам минувшего года увеличились на 14,1% (г/г) до 2,0 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

💻 Выручка онлайн-бизнесов («Перекрёсток Впрок», экспресс-доставка и 5Post) выросла на 362% (г/г) до 20,1 млрд руб. Пока на онлайн-продажи приходится чуть более 1% выручки, но компания планирует активно развивать данный сегмент в ближайшие годы.

📊 Все крупнейшие отечественные ритейлеры в минувшем году продемонстрировали хороший темп роста выручки. И лидером по динамике стал Fix Price, продажи которого увеличились на 33% (г/г).

📈 Сопоставимые продажи Х5 увеличились на 5,5%, благодаря росту среднего чека. Такая ситуация была характерна для всей отрасли: трафик сократился, а средний чек вырос, поскольку население реже стало посещать магазины из-за пандемии COVID-19.

📈 Показатель EBITDA также вырос на 18,4% (г/г) до 145,1 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. На этом фоне рентабельность EBITDA прибавила на 0,2 п.п. до 7,3%.

📈 В итоге чистой прибыли X5 Retail Group ничего не оставалось, кроме как по итогам 2020 года вырасти ровно наполовину - до 39,2 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,49 п.п. и вернулась на привычный уровень 2%.

🏪 Торговая площадь увеличилась на 601 тыс. кв.м. Темп прироста за год сократился на 22,5%, что вызвано пандемией COVID-19, которая заставила скорректировать планы по открытию новых торговых точек.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,71х до 1,67х, что обусловлено ростом операционных доходов. Долговая нагрузка находится на комфортном уровне и позволяет компании выплачивать щедрые дивиденды.

❗️Наблюдательный совет рекомендовал финальные дивиденды в размере 30 млрд руб. или 110,49 руб. на GDR. С учётом ранее выплаченных промежуточных дивидендов, общий объём годовых дивидендов достигнет рекордных 50 млрд руб. или 184,13 на GDR, что сулит совокупную ДД=6,83%.

👨💼«Мы обеспечили рост и рентабельность в соответствии с нашими стратегическими задачами на 2020 год, несмотря на сложности, вызванные пандемией COVID-19, сумев оперативно и эффективно адаптировать работу нашей логистики и магазинов к быстро меняющимся обстоятельствам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

📣 Топ-менеджмент анонсировал планы по открытию порядка 1500 магазинов в 2021 году. Рентабельность EBITDA планируется удерживать выше 7%.

👉 Несмотря на то, что бумаги X5 сейчас торгуются с мультипликатором P/S=0,34х, что достаточно дорого на фоне большинства конкурентов, компания с точки зрения бизнеса является качественной и перспективной, а потому достойна попадания в долгосрочные инвестиционные портфели даже на текущих уровнях.

Пресс-релиз

#FIVE

🧮 Продажи ритейлера по итогам минувшего года увеличились на 14,1% (г/г) до 2,0 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

💻 Выручка онлайн-бизнесов («Перекрёсток Впрок», экспресс-доставка и 5Post) выросла на 362% (г/г) до 20,1 млрд руб. Пока на онлайн-продажи приходится чуть более 1% выручки, но компания планирует активно развивать данный сегмент в ближайшие годы.

📊 Все крупнейшие отечественные ритейлеры в минувшем году продемонстрировали хороший темп роста выручки. И лидером по динамике стал Fix Price, продажи которого увеличились на 33% (г/г).

📈 Сопоставимые продажи Х5 увеличились на 5,5%, благодаря росту среднего чека. Такая ситуация была характерна для всей отрасли: трафик сократился, а средний чек вырос, поскольку население реже стало посещать магазины из-за пандемии COVID-19.

📈 Показатель EBITDA также вырос на 18,4% (г/г) до 145,1 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. На этом фоне рентабельность EBITDA прибавила на 0,2 п.п. до 7,3%.

📈 В итоге чистой прибыли X5 Retail Group ничего не оставалось, кроме как по итогам 2020 года вырасти ровно наполовину - до 39,2 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,49 п.п. и вернулась на привычный уровень 2%.

🏪 Торговая площадь увеличилась на 601 тыс. кв.м. Темп прироста за год сократился на 22,5%, что вызвано пандемией COVID-19, которая заставила скорректировать планы по открытию новых торговых точек.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,71х до 1,67х, что обусловлено ростом операционных доходов. Долговая нагрузка находится на комфортном уровне и позволяет компании выплачивать щедрые дивиденды.

❗️Наблюдательный совет рекомендовал финальные дивиденды в размере 30 млрд руб. или 110,49 руб. на GDR. С учётом ранее выплаченных промежуточных дивидендов, общий объём годовых дивидендов достигнет рекордных 50 млрд руб. или 184,13 на GDR, что сулит совокупную ДД=6,83%.

👨💼«Мы обеспечили рост и рентабельность в соответствии с нашими стратегическими задачами на 2020 год, несмотря на сложности, вызванные пандемией COVID-19, сумев оперативно и эффективно адаптировать работу нашей логистики и магазинов к быстро меняющимся обстоятельствам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

📣 Топ-менеджмент анонсировал планы по открытию порядка 1500 магазинов в 2021 году. Рентабельность EBITDA планируется удерживать выше 7%.

👉 Несмотря на то, что бумаги X5 сейчас торгуются с мультипликатором P/S=0,34х, что достаточно дорого на фоне большинства конкурентов, компания с точки зрения бизнеса является качественной и перспективной, а потому достойна попадания в долгосрочные инвестиционные портфели даже на текущих уровнях.

Пресс-релиз

#FIVE

{kind=link}

🧮 Начинаю потихоньку добираться до финансовых отчётностей дочек Россетей за 2020 год, но в связи с сильной загруженностью и куда меньшим (чем раньше) инвестиционным интересом к сеткам, обзоры будут более скромными и лаконичными. Хотя, возможно, это и к лучшему, когда потратив пару минут на прочтение поста, вы получите общую информацию о ситуации в той или иной компании.

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

{kind=link}

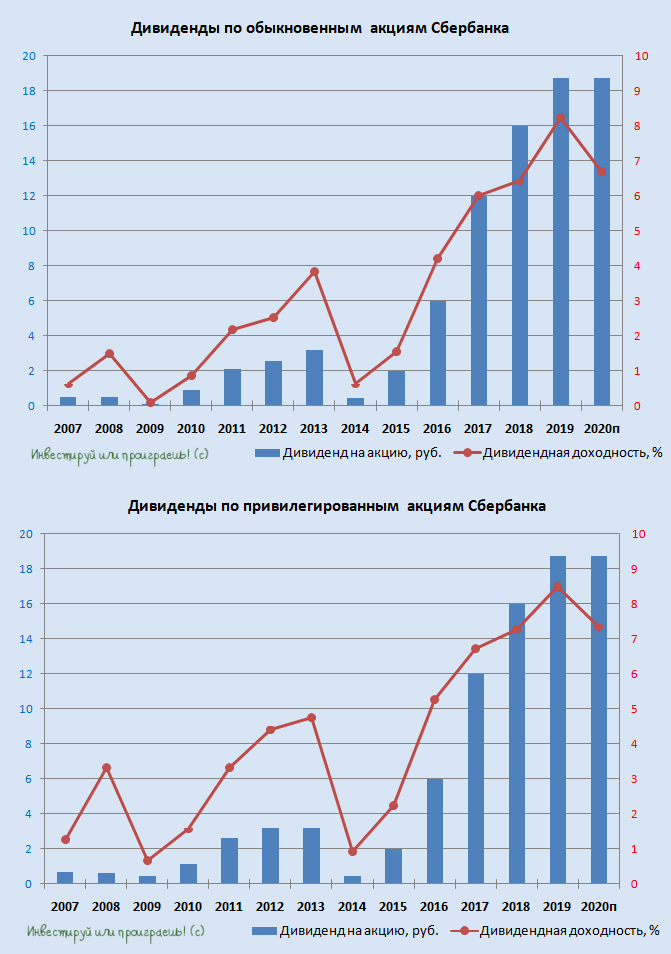

💰 Наблюдательный совет Сбербанка вчера рекомендовал акционерам утвердить дивиденды за 2020 год в размере 18,7 руб. на одну обыкновенную и привилегированную акцию, что означает выплату акционерам в общей сложности 422,38 млрд рублей или 55,9% от ЧП по МСФО.

Собственно, практически никакого сюрприза в этой новости не было – всё чётко в соответствии с заявлениями Германа Грефа двухнедельной давности.

Дата закрытия реестра акционеров для получения дивидендов назначена на 7 мая 2021 года (с учётом режима торгов Т+2).

🧓 "Сегодня, конечно же, мы не можем анонсировать, будем ли мы поддерживать такие же высокие дивидендные выплаты в будущем. Имеется в виду, что у нас записана в дивидендной политике цель 50% от чистой прибыли. Но каждый год, в зависимости от роста кредитного портфеля, уровня достаточности капитала, других факторов, мы будем принимать решение о сумме, которую мы можем в данном году позволить себе выплатить.

Очень хочется верить, что в трёхлетней перспективе эта сумма будет не меньше, чем 50%", - заявил глава Сбербанка в ходе онлайн-конференции в пятницу.

🇺🇸 🇷🇺 Греф также дал свою точку зрения в отношении витающих в воздухе санкционных рисков против нашей страны. По его словам, он надеется, что экстремальных санкций со стороны США против РФ не будет и обсуждать выкуп госдолга при помощи ликвидности Банка России не потребуется.

#SBER

Собственно, практически никакого сюрприза в этой новости не было – всё чётко в соответствии с заявлениями Германа Грефа двухнедельной давности.

Дата закрытия реестра акционеров для получения дивидендов назначена на 7 мая 2021 года (с учётом режима торгов Т+2).

🧓 "Сегодня, конечно же, мы не можем анонсировать, будем ли мы поддерживать такие же высокие дивидендные выплаты в будущем. Имеется в виду, что у нас записана в дивидендной политике цель 50% от чистой прибыли. Но каждый год, в зависимости от роста кредитного портфеля, уровня достаточности капитала, других факторов, мы будем принимать решение о сумме, которую мы можем в данном году позволить себе выплатить.

Очень хочется верить, что в трёхлетней перспективе эта сумма будет не меньше, чем 50%", - заявил глава Сбербанка в ходе онлайн-конференции в пятницу.

🇺🇸 🇷🇺 Греф также дал свою точку зрения в отношении витающих в воздухе санкционных рисков против нашей страны. По его словам, он надеется, что экстремальных санкций со стороны США против РФ не будет и обсуждать выкуп госдолга при помощи ликвидности Банка России не потребуется.

#SBER

{kind=link}

🛩 Георгий Аведиков взял и разобрал финансовую отчётность Аэрофлота за 2020 год, и даже попытался взвесить инвестиционную привлекательность компании. Рекомендую: https://t.me/investokrat/441

Telegram

ИнвестократЪ

Аэрофлот #AFLT

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В…

Группа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В…

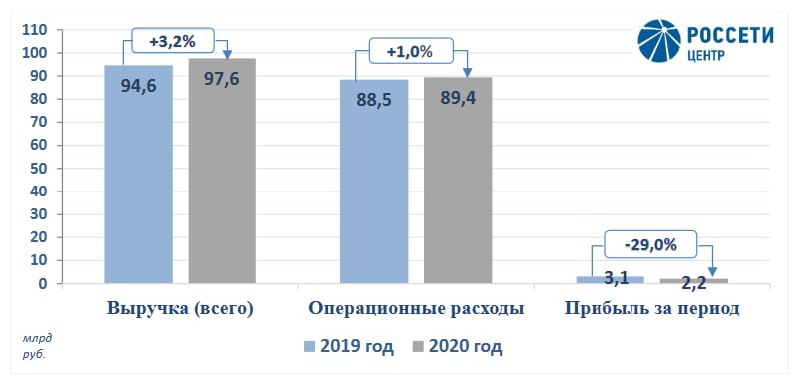

🧮 Следующая на очереди у нас МРСК Центра, также отчитавшаяся по МСФО за 2020 год. Делая отсыл к своему недавнему посту с анализом бухгалтерской отчётности компании, где свои дивидендные ожидания я обозначил на уровне 3+ коп., можно сказать, что финансовая отчётность лишь подтвердила их.

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Однако давно уже пора привыкнуть, что у бухгалтеров российских сетевых компаний возможностей для «ручной подстройки» показателей в отчётности, даже несмотря на её соответствие всем международным стандартам, хоть отбавляй. К тому же, вряд ли тем же акционерам пойдёт на пользу двузначная дивидендная щедрость, с учётом весьма высокой долговой нагрузки компании (NetDebt/EBITDA=2,7x) – это лишь усугубит финансовую стабильность компании.

💰 Потенциальная ДД за 2020 год на уровне 8-9% - уже будет весьма неплохим результатом для компании, а доходность вполне может оказаться максимальной за последние четыре года.

〽️ Историю в акциях МРСК Центра также можно считать весьма стабильной, ведь акционеры компании за последние шесть лет исправно получают дивиденды с доходностью в диапазоне от 5% до 9%. Не густо, но и не пусто (передаю привет МРСК Волге!).

👉 Тем не менее, акций МРСК Центра в моём портфеле нет и пока не предвидится.

Финансовая отчётность

Пресс-релиз

Презентация

#MRKC

{kind=link}

📌 А пока у нас выходной, спешу ещё раз напомнить вам о том, где представлено сообщество «Инвестируй или проиграешь», помимо Telegram:

Тинькофф-Пульс

Смартлаб

VK : именно с VK когда-то всё начиналось!

Instagram : да-да, не удивляйтесь сильно, но мы тоже тут есть! Иногда я там даже пою и играю на гитаре. Осталось теперь танцевать научиться 🕺🏼

👆 Подписывайтесь и читайте нас там, где вам удобно!

С уважением, дядя Юра.

Тинькофф-Пульс

Смартлаб

VK : именно с VK когда-то всё начиналось!

Instagram : да-да, не удивляйтесь сильно, но мы тоже тут есть! Иногда я там даже пою и играю на гитаре. Осталось теперь танцевать научиться 🕺🏼

👆 Подписывайтесь и читайте нас там, где вам удобно!

С уважением, дядя Юра.

{kind=link}