ГМК Норильский Никель: дивиденды возвращаются!

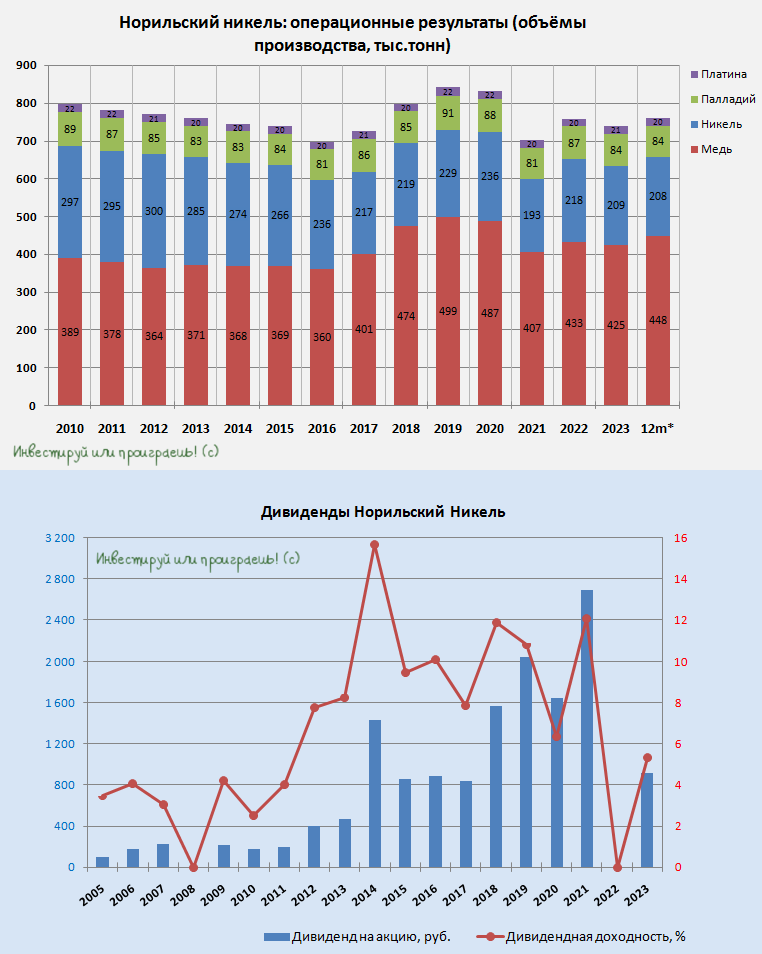

💰 Совет директоров ГМК Норильский Никель (#GMKN) торжественно рекомендовал сегодня выплатить дивиденды за 9m2023 в размере 915,33 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=5,1%.

Одновременно с этим компания объявила о долгожданном дроблении акций (сплит), которое планируется провести с коэффициентом 1:100, и которое никак не повлияет на выплату рекомендованных дивидендов, даже несмотря на то, что процедура займёт несколько месяцев. В этом смысле переживаний быть не должно.

❗️Дробление акций (сплит) ГМК Норильский Никель будет проведено автоматически, акционерам никаких дополнительных действий предпринимать не понадобится.

Напомню, сплит проводится ради повышения инвестиционной привлекательности бумаг компании и их доступности для широкого круга розничных инвесторов. Условно, акция ГМК сегодня стоит около 18 000 руб. - и это минимальный порог для того, чтобы стать акционером компании. А после сплита цена составит 180 руб. Что называется, почувствуйте разницу!

👨🏻💼 "Мы неоднократно заявляли, что с точки зрения руководства компании необходимыми условиями для выплаты дивидендов являются достаточный объём свободного денежного потока (FCF) и комфортный уровень долговой нагрузки. Неплохие результаты за 9 месяцев 2023 года дали возможность Cовету директоров рекомендовать выплату промежуточных дивидендов", - заявил старший вице-президент - финансовый директор ГМК Норникеля Сергей Малышев.

При этом он отметил, что в будущем году компанию ожидают новые вызовы - "как в расходной (растущая инфляция и введение экспортных пошлин), так и в доходной (капитальный ремонт печи взвешенной плавки на Надеждинском метзаводе и сложная конъюнктура на товарных рынках) частях бюджета".

"В этих обстоятельствах поддержание финансовой устойчивости останется для нас несомненным приоритетом", - заключил CFO "Норникеля".

🗓 Дивидендная отсечка запланирована на 25 декабря 2023 года (с учётом режима торгов Т+1).

❤️ Поздравляю акционеров ГМК Норильский Никель с этой замечательной новостью и рекомендую оставлять под этим постом радостные пятничные сердечки! Дивидендный поток - это всегда праздник нас, акционеров! Особенно с учётом того, что по итогам 2022 года выплаты мы не получили и очень соскучились по ним.

💰 Совет директоров ГМК Норильский Никель (#GMKN) торжественно рекомендовал сегодня выплатить дивиденды за 9m2023 в размере 915,33 руб. на одну акцию, что по текущим котировкам сулит промежуточную ДД=5,1%.

Одновременно с этим компания объявила о долгожданном дроблении акций (сплит), которое планируется провести с коэффициентом 1:100, и которое никак не повлияет на выплату рекомендованных дивидендов, даже несмотря на то, что процедура займёт несколько месяцев. В этом смысле переживаний быть не должно.

❗️Дробление акций (сплит) ГМК Норильский Никель будет проведено автоматически, акционерам никаких дополнительных действий предпринимать не понадобится.

Напомню, сплит проводится ради повышения инвестиционной привлекательности бумаг компании и их доступности для широкого круга розничных инвесторов. Условно, акция ГМК сегодня стоит около 18 000 руб. - и это минимальный порог для того, чтобы стать акционером компании. А после сплита цена составит 180 руб. Что называется, почувствуйте разницу!

👨🏻💼 "Мы неоднократно заявляли, что с точки зрения руководства компании необходимыми условиями для выплаты дивидендов являются достаточный объём свободного денежного потока (FCF) и комфортный уровень долговой нагрузки. Неплохие результаты за 9 месяцев 2023 года дали возможность Cовету директоров рекомендовать выплату промежуточных дивидендов", - заявил старший вице-президент - финансовый директор ГМК Норникеля Сергей Малышев.

При этом он отметил, что в будущем году компанию ожидают новые вызовы - "как в расходной (растущая инфляция и введение экспортных пошлин), так и в доходной (капитальный ремонт печи взвешенной плавки на Надеждинском метзаводе и сложная конъюнктура на товарных рынках) частях бюджета".

"В этих обстоятельствах поддержание финансовой устойчивости останется для нас несомненным приоритетом", - заключил CFO "Норникеля".

🗓 Дивидендная отсечка запланирована на 25 декабря 2023 года (с учётом режима торгов Т+1).

❤️ Поздравляю акционеров ГМК Норильский Никель с этой замечательной новостью и рекомендую оставлять под этим постом радостные пятничные сердечки! Дивидендный поток - это всегда праздник нас, акционеров! Особенно с учётом того, что по итогам 2022 года выплаты мы не получили и очень соскучились по ним.

{kind=link}

ГМК: производственные результаты под давлением

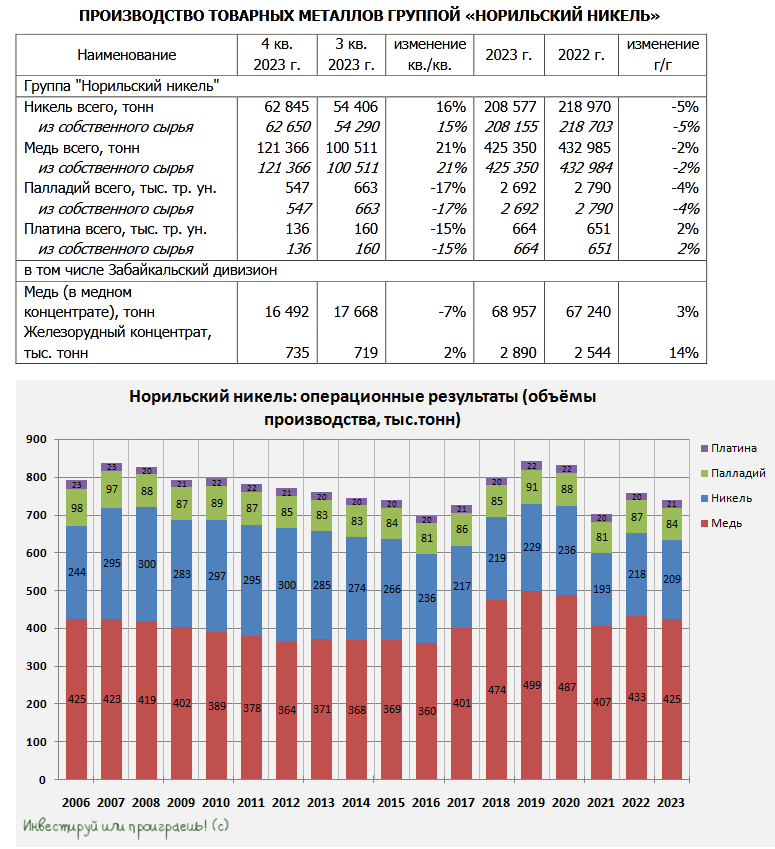

📓 ГМК Норильский Никель представил свои производственные результаты за 2023 год, поэтому предлагаю их проанализировать вместе с вами:

↘️ Производство никеля: 208,57 тыс. тонн (-5% г/г)

↘️ Производство меди: 425,35 тыс. тонн (-2% г/г)

↘️ Производство палладия: 2 692 тыс. унций (-4% г/г)

↗️ Производство платины: 664 тыс. унций (+2% г/г)

Как мы видим, по итогам минувшего года, ГМК снизил объёмы производства всех металлов, кроме платины, на фоне временного снижения объёмов добычи руды, что связано с переходом на новое горное оборудование. Тем не менее, это было предсказуемо и точно совпало с первоначальным производственным ориентиром компании на 2023 год по никелю и меди, и даже оказалось выше прогноза по производству палладия и платины.

👨🏻⚕️ При этом старший вице-президент и по совместительству производственный директор ГМК Норникель Сергей Степанов честно заметил, что в 2024 году геополитические риски сохранятся и будут оказывать негативное влияние на операционную деятельность компании. Помимо этого, в середине текущего года в Норильском дивизионе запланирован ремонт печи взвешенной плавки (ПВП-2) Надеждинского металлургического завода, что также будет оказывать давление на производственные показатели.

🧐 С учётом реализуемых мер по снижению влияния операционных рисков, ожидается, что производство по всей линейке металлов из российского сырья в 2024 году продемонстрирует негативную динамику:

↘️ Прогноз по добыче никеля: 184-194 тыс. тонн (-12%...-7%)

↘️ Прогноз по добыче меди: 398-422 тыс. тонн (-6%...-1%)

↘️ Прогноз по добыче палладия: 2 296 - 2 451 тыс.тр.ун. (-15%...-9%)

↘️ Прогноз по добыче платины: 567-605 тыс. тонн (-15%...-9%)

👉 Тем не менее, в долгосрочных перспективах ГМК Норникеля (#GMKN) сомневаться не приходится. Несмотря на то, что цены на линейку металлов, производимых компанией, всё ещё не могут найти в себе силы для для роста, все мы помним октябрьские заявления представителей компании, которые я тезисно зафиксировал тогда буквально из их уст:

● Всё плохое с компанией уже случилось (повышение НДПИ, экспортных пошлин и т.д), дальше будет только лучше.

● Корпоративного конфликта в ГМК уже нет, Совет директоров компании работает в нормальном режиме.

● Накопления продукции у компании сейчас нет, сбыт нормализовался. Всё, что производится, продаётся.

● После распродажи мировых запасов металлов в следующем году нужно будет активно их восполнять и накапливать. На платину и палладий сейчас отмечается хороший спрос, в то время как предложение не растёт. К слову, мировые запасы никеля сейчас находятся на 15-летних минимумах, в то время как потребление этого металла с тех пор выросло вдвое.

● С долгом никаких проблем нет (1,2х по соотношению NetDebt/EBITDA), ослабление рубля капексам не помеха.

Главный посыл: 2024 год должен стать разворотным, как с точки зрения цен на металлы из линейки компании в частности, так и в инвестиционном кейсе ГМК Норникель в целом.

❤️ Ставьте лайк под этим постом и помните, что нам, как инвесторам, всегда нужно надеяться на лучшее, но готовиться к худшему!

© Инвестируй или проиграешь

📓 ГМК Норильский Никель представил свои производственные результаты за 2023 год, поэтому предлагаю их проанализировать вместе с вами:

↘️ Производство никеля: 208,57 тыс. тонн (-5% г/г)

↘️ Производство меди: 425,35 тыс. тонн (-2% г/г)

↘️ Производство палладия: 2 692 тыс. унций (-4% г/г)

↗️ Производство платины: 664 тыс. унций (+2% г/г)

Как мы видим, по итогам минувшего года, ГМК снизил объёмы производства всех металлов, кроме платины, на фоне временного снижения объёмов добычи руды, что связано с переходом на новое горное оборудование. Тем не менее, это было предсказуемо и точно совпало с первоначальным производственным ориентиром компании на 2023 год по никелю и меди, и даже оказалось выше прогноза по производству палладия и платины.

👨🏻⚕️ При этом старший вице-президент и по совместительству производственный директор ГМК Норникель Сергей Степанов честно заметил, что в 2024 году геополитические риски сохранятся и будут оказывать негативное влияние на операционную деятельность компании. Помимо этого, в середине текущего года в Норильском дивизионе запланирован ремонт печи взвешенной плавки (ПВП-2) Надеждинского металлургического завода, что также будет оказывать давление на производственные показатели.

🧐 С учётом реализуемых мер по снижению влияния операционных рисков, ожидается, что производство по всей линейке металлов из российского сырья в 2024 году продемонстрирует негативную динамику:

↘️ Прогноз по добыче никеля: 184-194 тыс. тонн (-12%...-7%)

↘️ Прогноз по добыче меди: 398-422 тыс. тонн (-6%...-1%)

↘️ Прогноз по добыче палладия: 2 296 - 2 451 тыс.тр.ун. (-15%...-9%)

↘️ Прогноз по добыче платины: 567-605 тыс. тонн (-15%...-9%)

👉 Тем не менее, в долгосрочных перспективах ГМК Норникеля (#GMKN) сомневаться не приходится. Несмотря на то, что цены на линейку металлов, производимых компанией, всё ещё не могут найти в себе силы для для роста, все мы помним октябрьские заявления представителей компании, которые я тезисно зафиксировал тогда буквально из их уст:

● Всё плохое с компанией уже случилось (повышение НДПИ, экспортных пошлин и т.д), дальше будет только лучше.

● Корпоративного конфликта в ГМК уже нет, Совет директоров компании работает в нормальном режиме.

● Накопления продукции у компании сейчас нет, сбыт нормализовался. Всё, что производится, продаётся.

● После распродажи мировых запасов металлов в следующем году нужно будет активно их восполнять и накапливать. На платину и палладий сейчас отмечается хороший спрос, в то время как предложение не растёт. К слову, мировые запасы никеля сейчас находятся на 15-летних минимумах, в то время как потребление этого металла с тех пор выросло вдвое.

● С долгом никаких проблем нет (1,2х по соотношению NetDebt/EBITDA), ослабление рубля капексам не помеха.

Главный посыл: 2024 год должен стать разворотным, как с точки зрения цен на металлы из линейки компании в частности, так и в инвестиционном кейсе ГМК Норникель в целом.

❤️ Ставьте лайк под этим постом и помните, что нам, как инвесторам, всегда нужно надеяться на лучшее, но готовиться к худшему!

© Инвестируй или проиграешь

{kind=link}

Противоречивый Норникель

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

🤷♂️ В последнее время публичные отечественные компании из металлургического сектора чувствуют себя неплохо, всё лучше адаптируясь к новой реальности. В частности, Совет директоров Северстали совсем недавно даже рекомендовал дивиденды своим акционерам, впервые за последние два года, а котировки акций НЛМК и ММК на дивидендных ожиданиях находятся вблизи своих локальных максимумов.

А вот ГМК Норникель таким оптимизмом сейчас похвастаться не может, да и менеджмент посылает рынку весьма противоречивые сигналы. Был на их звонке на прошлой неделе, за выходные еще раз обдумал услышанное, делюсь своими наблюдениями:

➕ С одной стороны, в апреле планируется завершить процесс дробления акций в соотношении 1:100, что сделает их более доступными для широкого круга инвесторов. Причём это решение было принято после многолетних просьб со стороны инвесторов, которые не могли позволить себе покупку таких дорогих акций. Руководство компании прислушалось к мнению общественности, что не может не радовать, однако ждать нам пришлось очень долго.

➖ С другой стороны, ГМК Норникель — это зрелый бизнес, а потому акционеры вправе ожидать от компании щедрые дивиденды. Однако, никаких четких ориентиров по новой див. политике менеджмент до сих пор дать не может.

В течение всего прошлого года фондовый рынок обсуждал этот вопрос, и инвесторы ожидали, что компания будет направлять на дивиденды свободный денежный поток (FCF). Однако менеджмент предлагает скорректировать этот показатель на выплату процентов и дивиденды миноритариям Быстринского ГОКа, что сокращает FCF почти в два раза. В итоге это может привести к тому, что акционеры ГМК останутся без финальных выплат за прошлый год и будут довольствоваться лишь промежуточными выплатами в размере 915,33 руб., которые уже ушли в историю.

➖ Что касается Быстринского ГОКа, то в 2023 году выручка компании составила $1,3 млрд, а показатель EBITDA - около $963 млн. Знаете, сколько было направлено на дивиденды? Около $1 млрд! А теперь давайте посмотрим на структуру акционерного капитала Быстринского ГОКа, где мы можем увидеть, что ГМК Норникель владеет 50,01% акций актива, у структур Интерроса Владимира Потанина — 36,66%, у китайского фонда Hopu Investments - оставшиеся 13,33%.

Не трудно посчитать, что Владимир Потанин, как один из мажоритариев ГОКа, получил дивиденды в размере $366 млн. Поэтому рискну предположить, что несмотря на отсутствие возможности у других акционеров как-то повлиять на распределение дивидендов, Потанин, по всей видимости, вполне удовлетворен текущей ситуацией, продолжая получать значительные доходы от Быстринского ГОКа.

📉 Если взглянуть на котировки акций Норникеля (#GMKN), то можно увидеть, что они находятся в среднесрочном нисходящем тренде. В апреле планируется дробление акций, что сделает их более доступными для широкой инвестиционной аудитории в нашей стране. Однако какие фундаментальные драйверы для роста получат в итоге акционеры-физики? Компания озвучила производственный прогноз на 2024 год, который предполагает сокращение выплавки металлов. Финансовый директор ГМК Сергей Малышев намекнул 9 февраля, что акционерам не стоит ожидать финальных дивидендов за 2023 год. Негативные комментарии менеджмента только усиливают нисходящий тренд в акциях, и совершенно неудивительно, что на минувшей неделе котировки обновили свои 7-месячные минимумы.

Руководство ГМК объясняет свои проблемы негативной ценовой конъюнктурой на рынке промышленных металлов, однако подобная ситуация уже происходила в 2014-2016 гг., когда стоимость палладия на мировых товарных биржах упала почти вдвое, а цены на никель - почти втрое.

👉 Справедливости ради стоит отметить, что подобное снижение цен на промышленные металлы происходит примерно раз в 8-10 лет. Поэтому очень хочется верить, что финансовый директор компании разработает новую антикризисную программу, вместо того чтобы ограничиваться стандартными шаблонами, и тогда мы действительно получим глоток свежего воздуха в этой истории, как преданные и многолетние акционеры этой компании.

© Инвестируй или проиграешь

{kind=link}

ГМК Норникель: причины падения и риски для инвесторов

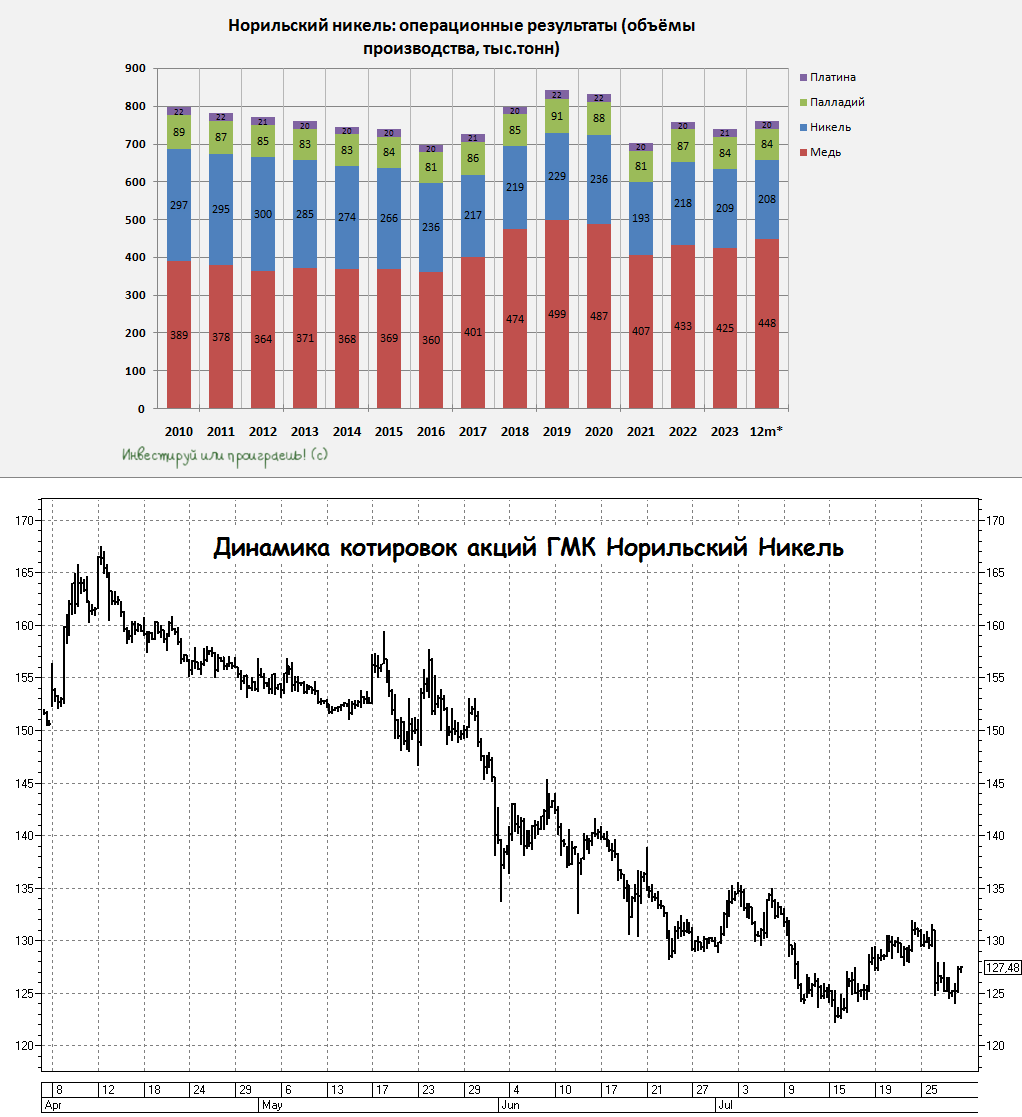

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📉 С момента нашего последнего разбора Норникеля всего несколько дней, а котировки акций компании с тех пор упали ещё на -4%, обновив 9-месячные минимумы. И на этом фоне складывается впечатление, что компания, являющаяся лидером отечественной цветной металлургии, на фоне корпоративных новостей быстро превращается в главного аутсайдера индекса Мосбиржи.

📣 Накануне директор департамента Норникеля по работе с инвестиционным сообществом Михаил Боровиков и директор департамента маркетинга Денис Шарыпин приняли участие в эфире, в рамках которого был сделан ряд важных заявлений.

❗️Как мы знаем, по итогам 2023 года соотношение NetDebt/EBITDA практически не изменилось, составив на конец отчётного периода достаточно скромные 1,2х. Более того, в абсолютном выражении чистый долг в прошлом году даже снизился - с $9,8 млрд до $8,1 млрд. И на этом фоне тезисы менеджмента ГМК о росте долговой нагрузки, которые они регулярно подчёркивают, вызывают удивление, поскольку в последние годы компания всегда утверждала, что комфортный уровень долговой нагрузки составляет менее 2х.

Показатель NetDebt/EBITDA <2х является бенчмарком мировой цветной металлургии, и ГМК Норникель последние 6 лет честно соответствовал этому критерию, причём с большим запасом.

🤷♂️ Зачем менеджмент продолжает озвучивать негативные комментарии – это большой вопрос. Фондовому рынку подобные вербальные интервенции явно не по душе, и именно поэтому в последние дни мы наблюдаем крутое пике в бумагах Норникеля.

🧮 Руководство продолжает намекать на низкий свободный денежный поток (FCF), который обусловлен как удорожанием заимствований, так и необходимостью выплаты дивидендов акционерам Быстринского ГОКа. Напомню, что ГМК Норникель владеет контрольным пакетом акций этого предприятия, а чуть более трети акций принадлежат президенту ГМК Владимиру Потанину. При этом у проекта отсутствует официальная дивидендная политика, и менеджмент Норникеля поэтому со спокойной совестью ссылается на некое акционерное соглашение, которое не подлежит разглашению.

💰 В 2022 году Норникель впервые в своей публичной истории не выплатил дивиденды, при этом акционеры Быстринского ГОКа получили причитающиеся им выплаты. Таким образом, мажоритарий Норникеля защитил себя стабильным дивидендным потоком с Быстры, в период неблагоприятной ценовой конъюнктуры на рынке промышленных металлов, фактически уводя через низовую структуру существенную часть консолидированной прибыли головной компании.

👉 Резюмируем всё вышесказанное. Негативные вербальные интервенции руководства Норникеля в последние две недели отправили акции ГМК Норильский Никель (#GMKN) в глубокий нокдаун. И если подобная ситуация продолжится в марте, то к апрельскому сплиту акции могут ещё больше потерять в цене.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

РУСАЛ постепенно возвращается на траекторию роста

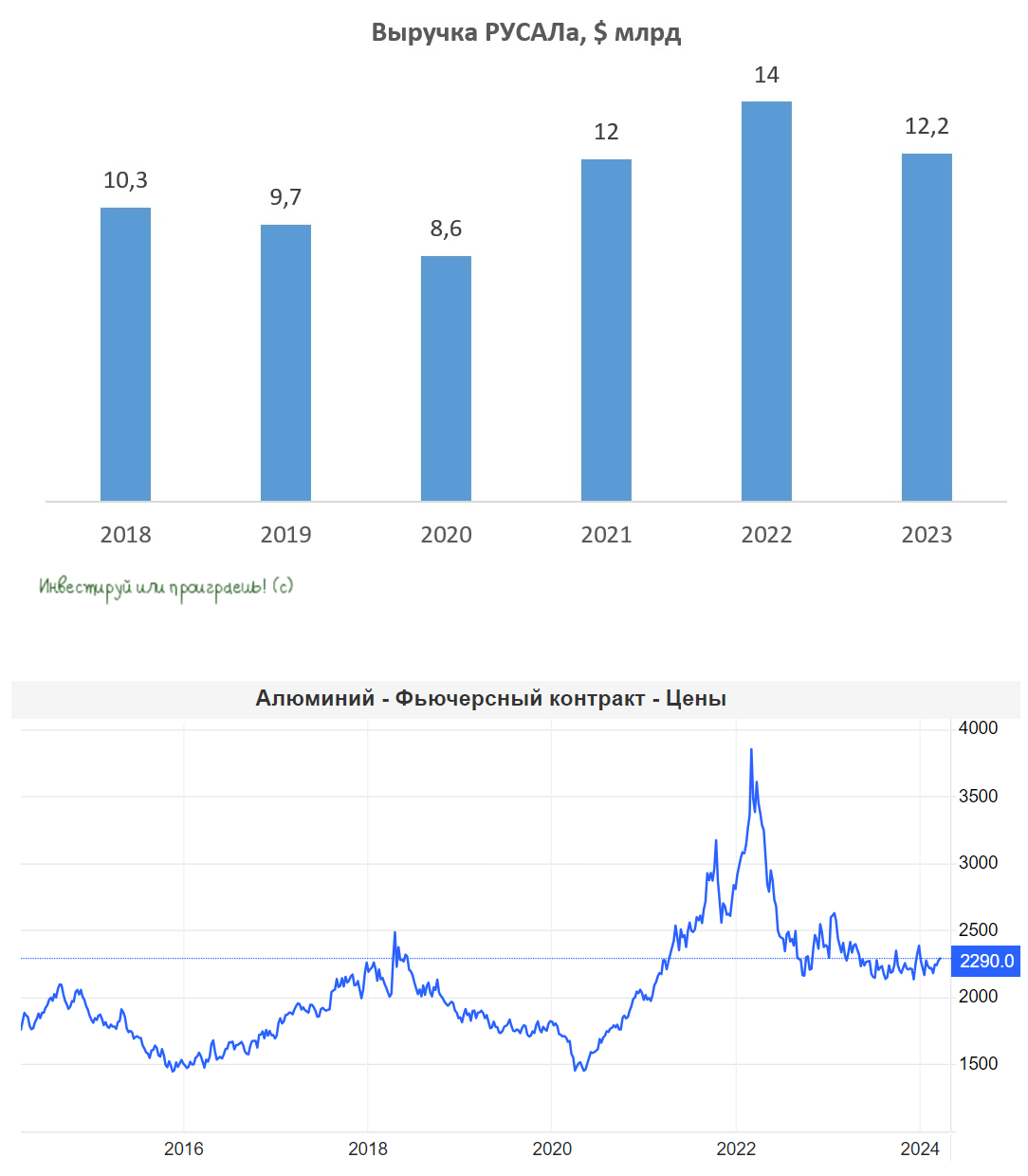

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧮 РУСАЛ представил свои финансовые результаты за вторую половину 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📉 Выручка компании с июля по декабрь сократилась на -8,1% (г/г) до $6,3 млрд. Несмотря на увеличение продаж алюминия в натуральном выражении на 4% до 2,2 млн тонн, снижение цен на металл оказалось ключевым негативным моментом и не позволило компании завершить отчётный период с ростом выручки.

Цены на алюминий действительно испытывают серьёзное давление, из-за увеличения предложения от крупнейших мировых производителей. В частности, прошлый год отрасль завершила с профицитом в размере 0,3 млн тонн, против дефицита 0,9 млн тонн годом ранее. Избыток металла в значительной степени обусловлен ростом производства в Китае.

🌏 География продаж РУСАЛа практически не изменилась, и более 71% продукции компании по-прежнему идёт на экспорт. Основным рынком сбыта всё также является Китай. В то же время, страны Евросоюза продолжают сокращать закупки российского алюминия.

📈 Девальвация рубля привела к сокращению операционных издержек, что в свою очередь увеличило скорректированный показатель EBITDA на +124% (г/г) до $496 млн. Однако введение гибких экспортных пошлин с 1 октября 2023 года для стабилизации курса рубля несколько замедлило рост этого показателя. Экспорт играет значительную роль в структуре продаж компании, что делает её крайне чувствительной к изменениям валютного курса.

💼 Долговая нагрузка компании по показателю NetDebt/EBITDA снизилась до 7,4х. В первой половине текущего года этот показатель вполне может опуститься и до 5х, так как в январе компания получила дивиденды от ГМК Норникеля (#GMKN).

👉 Акции РУСАЛа интересны для инвестиций, если вы ожидаете роста цен на алюминий. В настоящее время цены на этот металл остаются стабильными, но есть позитивный сигнал. Медь, которая является ключевым промышленным металлом и часто служит опережающим индикатором для всего товарного рынка, растёт уже пятую неделю подряд и находится буквально в шаге от достижения годового максимума.

По данным РЖД, заводы РУСАЛа в январе-феврале 2024 года увеличили экспорт алюминия на +14,6% (г/г) до 458 тыс. тонн, что также является позитивным фактором в копилку компании. Перевозки алюминия внутри страны за этот же период выросли на +12,0% (г/г) 117 тыс. тонн.

Плюс ко всему, алюминиевая ассоциация России и власти разрабатывают меры для увеличения потребления алюминия на 10-15% ежегодно, за счёт городской и дорожной инфраструктуры, судостроения и транспортного машиностроения. Поэтому свет в конце тоннеля уже где-то появляется, и не приходит ли время воспользоваться этим?

Рискнём предположить, что по текущим ценникам, которые находятся вблизи локальных трёхлетних минимумов, акции РУСАЛа (#RUAL) вполне подходят для осторожных покупок, на ожиданиях роста продаж алюминия и увеличения средней цены реализации металла.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

РУСАЛ справляется с вызовами

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 В продолжение к нашему недавнему разговору про РУСАЛ хочется отдельно отметить, что компания продемонстрировала весьма неплохие результаты по итогам 2023 года, работая в достаточно сложных операционных условиях.

И это притом, что отечественный производитель алюминия столкнулся с ухудшением рыночной конъюнктуры, характеризующейся ростом издержек и низкими биржевыми ценами на металл. Санкции и ограничения на премиальных западных рынках создают дополнительные трудности для менеджмента РУСАЛа, а “вишенкой на торте” стали гибкие экспортные пошлины, введённые властями для всех отечественных экспортеров осенью прошлого года.

🌏 Тем не менее нужно признать, что компания, несмотря на нехватку собственного глинозёма, сумела успешно восполнить свои сырьевые запасы, благодаря импорту из стран Юго-Восточной Азии. И это дорогого стоит!

Правда, переориентация рынков сбыта на восток происходит весьма болезненно: страны Азии и Востока встречают российский бизнес пошлинами (в частности, Китай и Индия), а также требуют порой более сложной логистики.

Вдумайтесь только: Россия ежегодно производит более 4 млн тонн алюминия, однако лишь четверть этого объёма уходит на внутреннее потребление. Какой вариант приходит на ум? Необходимо развивать экономику высоких переделов, и делать это совместными усилиями бизнеса и государства. Отрадно отметить, что власти осознают актуальность этой проблемы и готовы работать с бизнесом для её решения.

💰 Осталось теперь подтянуть уровень корпоративного управления - и большой шаг вперёд будет сделан! Но пока об этом приходится лишь мечтать, к большому сожалению. Взять хотя бы историю с дивидендами от ГМК Норникель (#GMKN), которые в случае с РУСАЛом играют очень важную роль в финансовых результатах российского алюминиевого гиганта, и финальные выплаты за 2023 год, против которых так активно выступает менеджмент норильской компании, явно бы не помешали как миноритариям ГМК Норникеля, так и добавили бы побольше блеска инвестиционной истории самого РУСАЛа. Мы подробно обсуждали эту ситуацию вот здесь.

👉 Подытоживая всё вышесказанное, давайте ещё раз отметим, что привлекательность инвестиционного кейса РУСАЛа раскроется только в случае реализации одного (или сразу нескольких) потенциальных факторов: рыночная стоимость в ГМК (на долю РУСАЛа приходится 27,8% акций компании), в получении дивов от того же ГМК, ну и конечно же от динамики цен на алюминий на мировом рынке. В настоящий момент все эти факторы пока не спешат себя проявлять.

Но чтобы закончить данный пост на оптимистичной ноте, давайте напоследок отметим, что в течение последнего месяца наблюдается рост котировок большинства промышленных металлов на London Metal Exchange. И очень хочется надеяться, что алюминий не останется в стороне и выйдет вверх из многомесячного боковика, что окажет благоприятное влияние на капитализацию РУСАЛа (#RUAL).

Ну а пока имеем то, что имеем...

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Норникель не хочет платить дивиденды! (часть 1)

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

💰 Совет директоров ГМК Норильский никель на этой неделе рекомендовал не выплачивать финальные дивиденды по результатам 2023 года. Компания ссылается на сложную рыночную конъюнктуру, но так ли это на самом деле? Попробуем разобраться в реальных причинах данного решения.

1️⃣ Начнём с того, что по итогам прошлом года компания зафиксировала долговую нагрузку по соотношению NetDebt/EBITDA на уровне 1,2х, что значительно ниже стандартного значения для цветной металлургии, составляющего около 2х. Это красноречиво свидетельствует о высокой финансовой устойчивости компании.

2️⃣ Идём дальше. Стоимость корзины металлов, которую производит ГМК Норникель, демонстрирует неплохой рост последние три месяца, а стоимость меди на этой неделе достигла исторического максимума. В связи с этим нет оснований утверждать, что рыночная конъюнктура для компании сложная, и выплата дивидендов нецелесообразна. Тем более, что компания пусть и со скрипом, но всё же выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере около $1,5 млрд.

3️⃣ И вот что ещё важно: Норникель собирается переносить производство за пределы России (ходят слухи про Китай и Бахрейн), и это не только вызывает вопросы про целесообразность таких проектов и обещает оказаться крайне затратным мероприятием с точки зрения инвестиций, так ещё и напрямую ставит под угрозу дивидендные выплаты в ближайшие несколько лет.

🤔 В связи с этим возникает вопрос: почему опять так сложно с дивидендами ГМК (#GMKN), и кто может быть заинтересован в их невыплате? Быть может, мажоритарный акционер? Ответ мы точно не знаем, и знать не можем, но впечатление складывается такое, что компания не хочет делиться дивидендами именно с миноритарными акционерами, тогда как у основного акционер Норникеля в лице холдинга Интеррос, бенефициаром которого является Владимир Потанин, есть другие возможности для получения дивидендов, связанных с ГМК и другими бизнесами.

Подтверждением этому наблюдению стала недавняя статья в Интерфаксе о том, что представитель РУСАЛа (#RUAL) в СД Норникеля предлагал рекомендовать акционерам выплату итоговых дивидендов за 2023 год в размере $500 млн, но в итоге его не поддержали. Напомним, что финдиректор Норникеля Сергей Малышев ещё в феврале заявил, по сути, взял на себя полномочия акционеров, заявив, что дивидендов не будет, и что весь поток распределён.

При этом Интеррос уже получил хорошие дивиденды от Быстринского ГОКа в размере $370 млн, а еще $130 миллионов получили китайские инвесторы, что в сумме даёт как раз те же $500 млн, что мы разбирали тут. Плюс Интеррос получит дивиденды от приобретённых в 2022 году банковских активов: после вхождения в состав империи активов Потанина Росбанк платит дивиденды второй год подряд, а в ходе недавнего конференц-кола менеджмент Тинькофф Банка допустил скорый возврат к дивидендным выплатам. Думаю, не стоит объяснять, что именно Интеррос стал инициатором данной инициативы.

🏛 Важно отметить, что у Тинькофф Банка наблюдается сравнительно невысокий уровень достаточности капитала. В связи с этим, решение о дивидендах при росте кредитного портфеля двузначными темпами может быть рискованным. Однако, судя по всему, это не вызывает беспокойства у холдинга Интеррос. Пока холдинг выступает против выплаты дивидендов в Норникеле, он выкачивает кэш в других своих активах. Паззл складывается, вы не находите?

Норникель не хочет платить дивиденды! (часть 2)

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

👉 Но даже если причинно-следственную связь нам с вами удалось правильно найти, очень бы не хотелось, чтобы Норникель превратился в «Газпром 2.0», который сугубо по политическим соображениям отказывается от выплаты дивидендов, чем разочаровывает весь фондовый рынок – тот голосует рублём и любой краткосрочный подъём котировок использует исключительно для продажи акций.

В последние годы качество корпоративного управления в Норникеле (#GMKN) оставляет желать лучшего, и неудивительно, что последние два года бумаги компании входят в число аутсайдеров фондового рынка. А идеи перенести заводы за рубеж в условиях, когда сохранение промышленности в России является первоочередной задачей в условиях санкций и импортозамещения, лишь подкрепляют впечатление, что у компании нет долгосрочной стратегии и понимания дальнейших действий.

Компания уже перестала быть дивидендным аристократом и теперь еще может потерять и инвестиционную привлекательность, потому что с такими потенциальными расходами в будущем никакой инвестпрограммы не хватит. И лично у меня не возникает никакого желания наращивать свою позицию в этих бумагах, хотя я являюсь акционером этой компании, и моё дивидендное негодование, я уверен, вы можете понять и простить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Вопрос без ответа: почему Норникель отказывается от прибыльного медного проекта?

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚒ ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

📉 Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

📉 В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

📈 Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

🇨🇳 А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

❓ Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

👤В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

👉 Не перестаю повторять, что ГМК Норникель (#GMKN) - это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Акционеров Норникеля ожидает дивидендная засуха?

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Сезон корпоративной отчётности у нас в самом разгаре, и уже завтра свои финансовые результаты за первую половину 2024 года объявит ГМК Норникель. Сможет ли компания порадовать инвесторов позитивной отчётностью? Предлагаю порассуждать об этом вместе с вами.

И обрадовать тут особенно нечем: учитывая уже опубликованные производственные результаты ГМК и ценовую конъюнктуру на рынке металлов, можно прийти к выводу, что в отчётном периоде стоит ожидать двузначное снижение выручки и EBITDA.

К тому же менеджмент Норникеля в этом году неоднократно прямым текстом говорил о том, что ожидает скромный свободный денежный поток. Более того, с прошлого года при выплате дивидендов компания корректирует FCF ещё и на процентные расходы, а также выплаты неконтролирующим акционерам Быстринского ГОКа, среди которых Владимир Потанин. В результате чего потенциальная полугодовая ДД по акциям ГМК может составить скромные 2%, если компания вообще захочет распределять прибыль, а такие риски более чем высокие.

💰 В пользу негативного сценария намекает также недавняя отчетность ТКС Холдинга, где компания утвердила новую див. политику, предусматривающую ежеквартальные дивидендные выплаты в размере 30% от чистой прибыли.

Почему я вспомнил именно про ТКС Холдинг (#TCSG)? Напоминаю, что у Норникеля и ТКС общий мажоритарий – Владимир Потанин, у которого в отсутствие щедрых дивидендов ГМК появляется неплохая альтернатива в виде дивидендного потока от Т-Банка. Логично? Вполне!

Тем более, что Т-Банк исторически демонстрирует темпы роста бизнеса выше среднерыночных, и текущая высокая ключевая ставка в размере 18% не является для него значительной помехой, ввиду наличия значительной доли комиссионных доходов в структуре выручки.

На прошлой неделе, кстати, ТКС Холдинг консолидировал Росбанк. Эта интеграция дополнительно поспособствует оптимизации операционных расходов и увеличению доли высокомаржинальных активов, что в свою очередь положительно скажется на общей доходности холдинга.

❓ А что же сам Норникель, которого частные инвесторы всегда ценили за щедрые дивиденды?

Весной на новостных лентах мелькали заголовки, что компания планирует перенести мощности медного завода в Китай и открыть платиновый завод в Бахрейне. В этом случае будущий рост капитальных затрат приведёт к снижению свободного денежного потока, и на этом фоне инвесторам придётся забыть о высоких дивидендах до лучших времен.

Как вы знаете, я долгосрочный инвестор и не обращаю внимания на рыночную конъюнктуру в моменте, которая может быть негативной по тем или иным причинам, однако тревожную тенденцию сокращения производства корзины металлов с 2020 года сложно не увидеть даже невооружённым взглядом, и это откровенно смущает.

❗️Безусловно, можно сослаться на временные сложности последних лет, вызванные то пандемией COVID-19, то СВО, однако другие компании из горнодобывающего сектора ведь смогли адаптироваться под новые реалии и наращивают производственные показатели. В то время как у ГМК мы не видим аналогичных результатов, что свидетельствует о недостаточной эффективности работы топ-менеджмента компании.

👉 Сейчас акции Норникеля (#GMKN) торгуются в одном шаге от пятилетнего минимума. Пессимизм фондового рынка вызван ухудшением корпоративного управления в компании и, к сожалению, менеджмент не предпринимает никаких шагов для исправления сложившейся ситуации. Ждём публикацию фин. отчётности, и снова вернёмся к этому вопросу уже совсем скоро.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

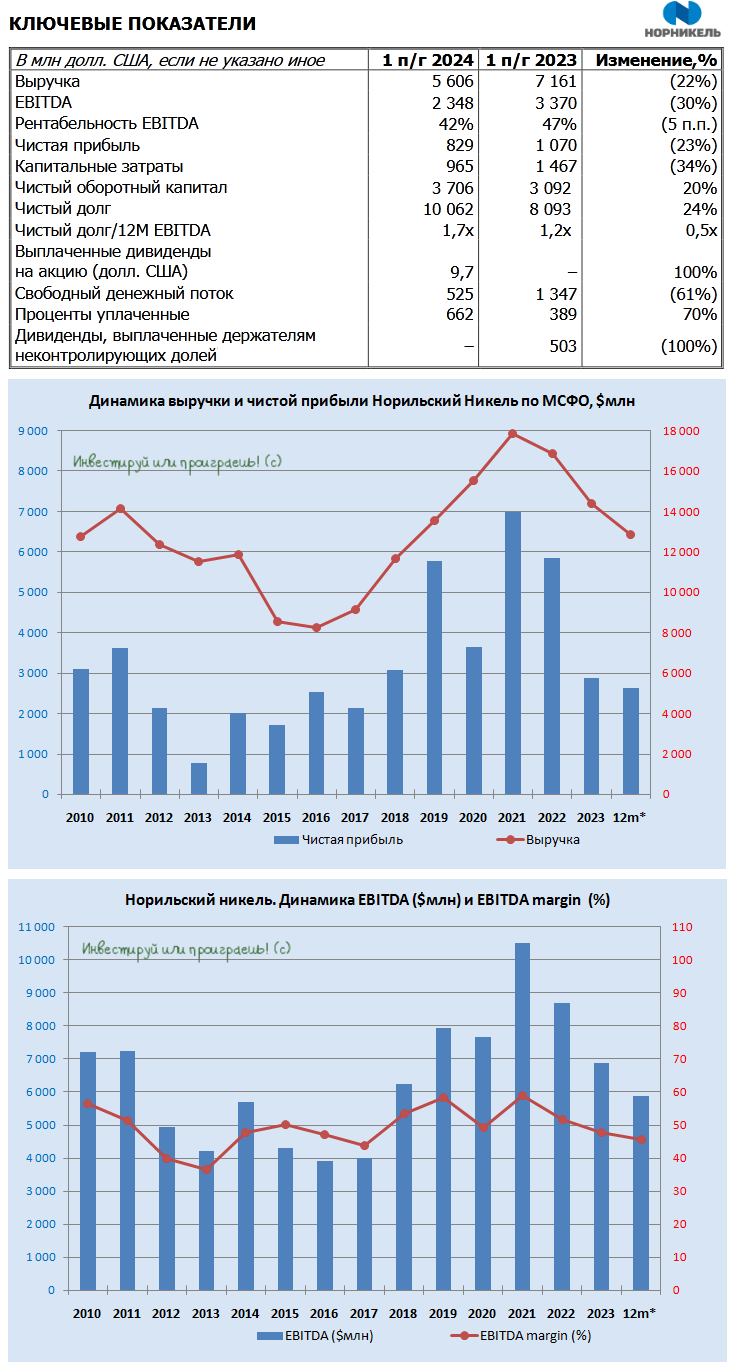

Финансовые результаты Норникеля раскрывают мрачные перспективы

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

⚒ ГМК Норникель опубликовал на днях финансовую отчётность по МСФО за 6 мес. 2024 года, и это даёт нам отличную возможность для детального анализа этих данных.

📉 Выручка компании с января по июнь сократилась на -22% (г/г) до $5,6 млрд на фоне негативной ценовой конъюнктуры на рынке металлов, а также в связи с вынужденным накоплением запасов никеля и меди, что было вызвано ограничениями судоходства в Красном море из-за военных действий йеменских хуситов. На прошлой неделе, напомню, мы с вами размышляли о результатах компании, и уже тогда пришли к выводу о значительном снижении её доходов.

📉 Показатель EBITDA также сократился на -30% (г/г) до $2,3 млрд. Стоит отметить, что падение могло быть ещё более значительным, но ослабление курса рубля помогло частично компенсировать потери от сокращения продажи металлов, поскольку большая часть операционных затрат компании выражена в национальной валюте.

💰 Норникель всегда был дивидендной фишкой на фондовом рынке, и дивидендный вопрос всегда актуален для акционеров. Однако последняя отчётность красноречиво говорит нам о том, что рассчитывать на дивы сейчас не приходится.

📉 И в доказательство этих слов самое время взглянуть на свободный денежный поток (FCF) компании, который по итогам первого полугодия сократился на 61% (г/г) до $0,5 млрд - как на фоне падения продаж металлов, так и на фоне роста оборотного капитала, связанного с накоплением запасов готовой продукции (из-за проблем с логистикой).

При этом дивидендной базой является именно скорректированный FCF, который в отчётном периоде оказался отрицательным в размере минус $159 млн.

❗️На моей памяти Норникель является единственной компанией на отечественном рынке акций, которая использует скорректированный FCF. Обычно эмитенты, которые используют свободный денежный поток для определения размера дивидендов, не корректируют этот показатель.

🤵♂️️ «Отдельно хочу отметить, что в условиях «идеального шторма», который сложился из высоких ставок по долговым инструментам и ограниченного доступа к рынкам капитала нашими абсолютными приоритетами становятся поддержание фин. устойчивости Норникеля и консервативный подход к управлению долговой нагрузкой, при выполнении всех социальных обязательств перед сотрудниками и государством», - поведал президент Норникеля Владимир Потанин.

🤷♂️️ По опыту скажу, что когда мажоритарии начинают говорить об «идеальном шторме» и «социальных обязательствах», ожидания выплаты дивидендов становятся всё более призрачными. За последние два года компания так и не смогла приспособиться к новым реалиям, и руководство продолжает обвинять неблагоприятные рыночные условия. А потому в моём понимании уровень антикризисного управления в Норникеле вызывает серьезные вопросы.

Что касается строительства Медного завода в Поднебесной, то никакой конкретики до сих пор нет, несмотря на то что для благополучия компании этот вопрос является важным. Это связано с тем, что в портфеле металлов компании именно медь демонстрирует наиболее стабильный рост цен в этом году. Учитывая потенциальный дисбаланс между спросом и предложением в среднесрочной перспективе, мы можем ожидать значительного увеличения стоимости данного металла.

👉 Акции ГМК Норникель (#GMKN) торгуются на 5-летнем минимуме. Инвестиционная привлекательность компании тает на глазах, однако топ-менеджмент продолжает действовать так, словно ничего не происходит. Весной частные инвесторы приветствовали дробление акций, что позволило расширить круг потенциальных акционеров, однако с того времени капитализация компании "похудела" почти на 25%, и инвесторы по факту остались несолоно хлебавши.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И отдельно прошу извинить за мой пессимизм, поводов для радости в этом инвестиционном кейсе я не нашёл.

© Инвестируй или проиграешь

{kind=link}

Вопросы, на которые Норникелю стоило бы ответить

📣 Друзья, продолжая разбор конференции Smart-Lab, я решил более подробно остановиться на вопросе открытости российских публичных компаний. Многие из них всё более активно идут на подобные мероприятия и прекрасно понимают, что именно эта открытость и добавляет им ту самую заветную инвестиционную привлекательность, о которой мечтают все эмитенты.

Некоторые публичные компании ограничиваются кулуарными беседами с инвесторами или же закрытыми мероприятиями с узким кругом блогеров и аналитиков, другие - готовят выступление на большой сцене, с показом презентации и озвучиванием планов на будущее. А кто-то идёт лёгким путём и просто игнорирует громкое публичное мероприятие.

Да-да, вы правильно догадались - речь сейчас пойдёт о компании ГМК Норильский Никель (#GMKN), представители которого по загадочным причинам решили не участвовать в конференции Смартлаба, и об этом я вам намекал ещё в воскресенье, а сейчас решил разобрать ситуацию в отдельном посте.

В то время как большие и малые публичные компании стремятся к максимальной открытости и готовы общаться с инвестиционной общественностью, Норникель почему-то действует по-своему и наперекор логике. А ведь именно такие мероприятия как Смартлаб дают отличную возможность публично поделиться своими планами на будущее, в кулуарах получить ответы на все интересующие вопросы и обсудить актуальные проблемы и пути их решения.

🎤 Как вы знаете, в субботу я модерировал выступление двух эмитентов: Элемент и Самолет. И если у первой компании дела идут стабильно, благодаря значительной гос. поддержке, льготному кредитованию и широкому потенциалу для импортозамещения, то у второй ситуация противоположная: после 1 июля резко снизились объёмы продаж (на фоне ужесточения льготной ипотеки), а рост процентных ставок оказывает негативное влияние на потребительский спрос и увеличивает долговую нагрузку эмитента.

НО: несмотря на сложную рыночную конъюнктуру, IR-директор Самолета всё-таки пришёл и ответил на все вопросы, сообщив о планах девелопера даже провести в конце года День инвестора, где эмитент актуализирует свою стратегию развития, с учётом новых реалий.

И это притом, что акции Самолета далеко не в ТОП-10 самых популярных бумаг на Мосбирже, в отличие от того же Норникеля. Но последний выбрал путь наименьшего сопротивления и просто решил "уйти в тень", практически исчезнув в последнее время с радаров, хотя его акции остаются одними из самых популярных на рынке, что может происходить как по инерции, так и на фоне надежд, что ГМК все же продолжит платить дивиденды как в былые годы.