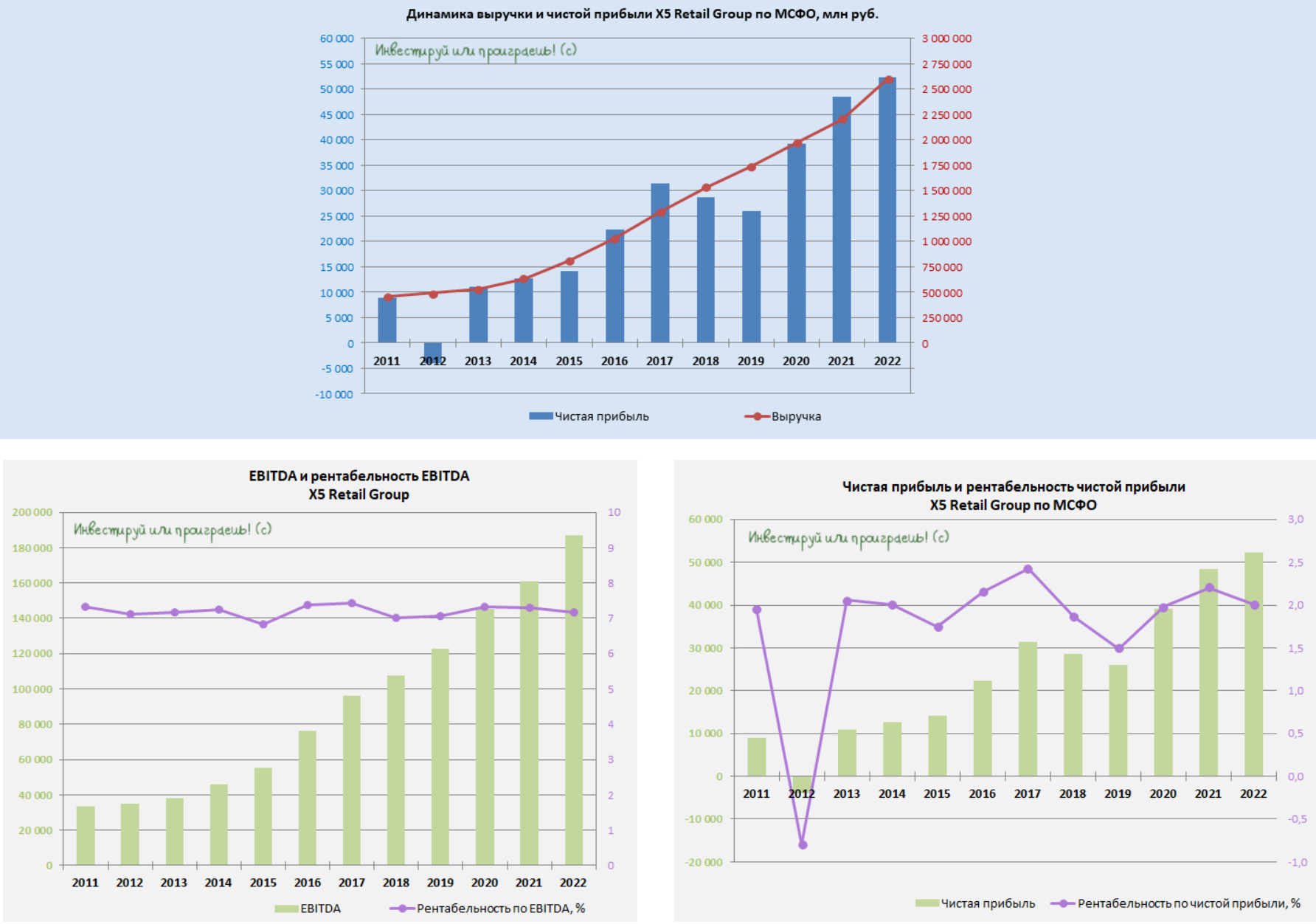

💼 Долговая нагрузка по соотношению Net Debt/EBITDA сократилась по итогам 2022 года до 1х, что является более чем комфортным значением для продуктовой розницы. Годом ранее долговая нагрузка у X5 Group составляла 1,67х, а в целом для ритейлеров комфортным значением считается отметка не выше 2х, что означает для Х5 большой запас прочности, и это не может не радовать.

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

🤵♂️«В условиях турбулентного 2022 года X5 Group, как ведущий продовольственный ритейлер в России, придерживалась своих основополагающих целей по обеспечению доступности товаров и низких цен, продолжая при этом расширять свое присутствие на рынке и совершенствовать клиентское предложение», - поведал Главный исполнительный директор российского ритейлера №1 Игорь Шехтерман.

В конце минувшего года менеджмент X5 ориентировал инвесторов на рост бизнеса в 2023 году темпами не ниже 20%, за счет сохранения высокой динамики роста продаж в «Пятёрочке», масштабирования «жестких» дискаунтеров «Чижик» и выхода в новые регионы Дальнего Востока.

Очевидно, что руководство Х5 продолжает делать ставку на дискаунтеры, и это совершенно оправдано в нынешних макроэкономических реалиях, поскольку выйти на высокие темпы роста ВВП отечественной экономике в ближайшие 2-3 года, скорее всего, не получится, что фактически будет означать стагнацию реальных доходов населения. Согласно социологическим опросам, порядка 70% потребителей ориентированы исключительно на цену в качестве принятия решения о покупке.

⚖️ Трансформация продуктового ритейла с каждым годом продолжается, а рост дискаунтеров происходит при сокращении популярности гипермаркетов, которые в последние годы сильно теряют в трафике.

Жесткому дискаунтеру нужна логистика, максимально адаптированная по скорости и стоимости операций, поэтому далеко не все ритейлеры могут успешно реализовать данный формат. А у X5 Group есть для этого как компетенции, так и возможности!

👉 К бизнесу Х5 (#FIVE) у меня никаких вопросов нет: компания динамично развивается, и по показателю выручки это по-прежнему ритейлер №1 в нашей стране. Котировки акций, даже с учётом удвоения со своих июньских минимумов, на текущий момент торгуются с привлекательным мультипликатором P/S=0,15х, что достаточно дешево.

Главная интрига и скрытый драйвер для дальнейшего роста котировок - это редомициляция! Даже в случае появления первых слухов на этот счет, мы можем увидеть самое настоящее ралли в бумагах, поскольку крепкое финансовое положение, низкая долговая нагрузка и растущие с каждым годом фин.показатели легко позволят X5 Group (#FIVE) вернуться к дивидендной практике. И в своём пресс-релизе компания в очередной раз отметила, что "остаётся приверженной своей долгосрочной цели распределения прибыли компании акционерам" и поставила выплаты на паузу исключительно из-за текущей неопределённости и регуляторных ограничений.

©Инвестируй или проиграешь!

{kind=link}

🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Klinskih(rezerv)

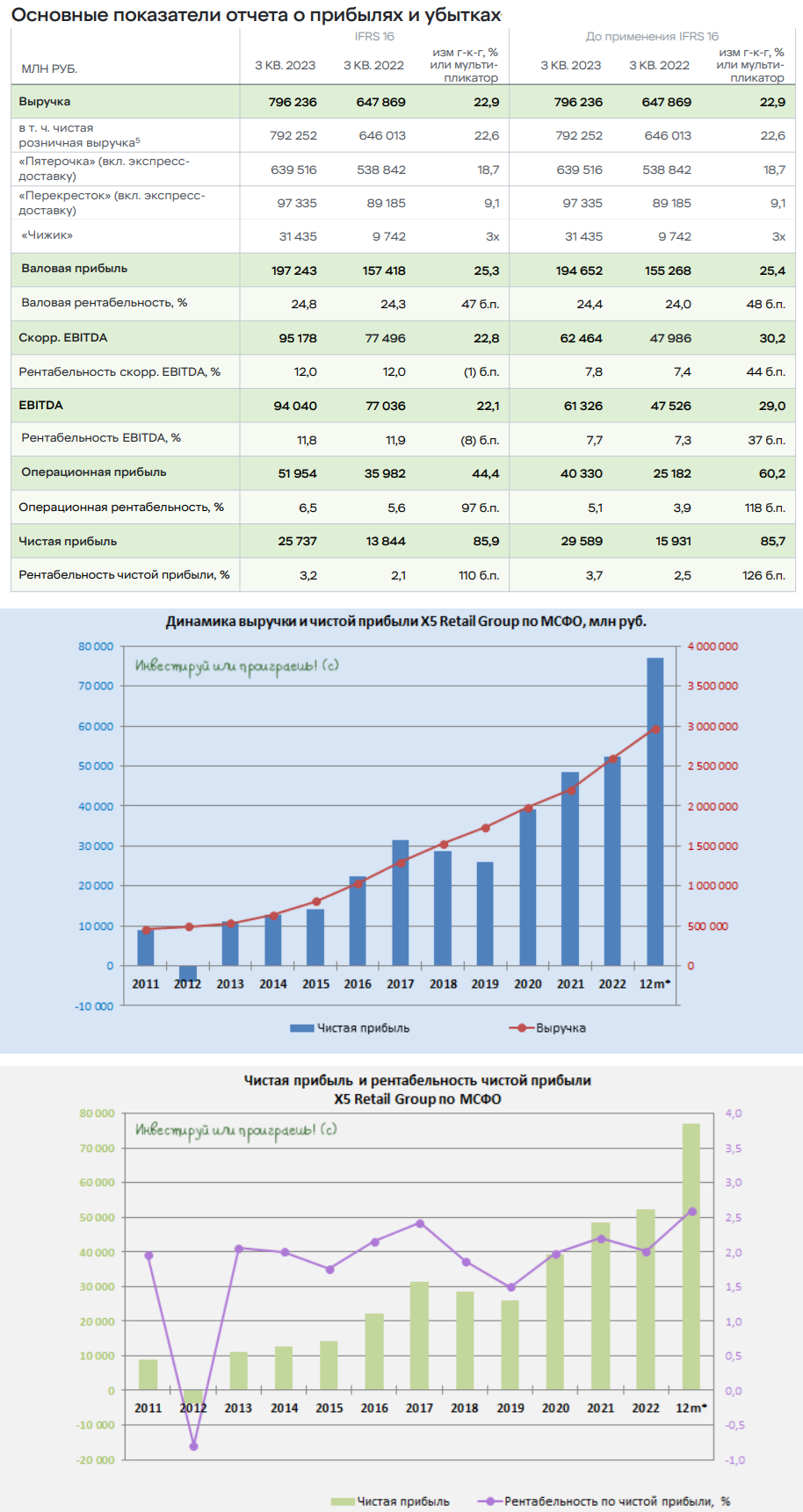

🛒 X5 Group: ударные результаты в 3 кв. 2023 года

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

X5 Group представила фин. результаты за 3Q2023, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка российского ритейлера №1 с июля по сентябрь увеличилась на +22,9% (г/г) до 796,2 млрд руб. Темп роста оказался на максимуме за последние 6 лет, что не может не радовать.

📈 Сопоставимые продажи (Like-for-Like) при этом также заметно прибавили на +10,2% (г/г), в первую очередь благодаря хорошему росту трафика. Таким образом, бизнес увеличивается не только за счёт открытия новых магазинов, но и благодаря органическому росту - и это прекрасно!

🏪 В отчётном периоде было открыто 784 новых магазина, что на +75% больше показателя годичной давности. По статистике каждый третий новый магазин – это дискаунтер “Чижик”. На конец отчётного периода “Чижики” представлены уже в 44 регионах, и в планах менеджмента в 4Q2023 выйти в Западную Сибирь.

📈 На этом фоне показатель EBITDA у X5 Group по итогам 3Q2023 увеличился на +29% (г/г) до 61,3 млрд руб., благодаря росту операционных доходов и эффективному управлению издержками.

📈 Чистая прибыль практически удвоилась, уверенно прибавив на +85,7% (г/г) до 29,6 млрд руб. Рентабельность по чистой прибыли при этом увеличилась на 1,2 п.п. до 3,7% и находится в шаге от рекорда!

💼 Долговая нагрузка по показателю NetDebt/EBITDA продолжила сокращаться (что неудивительно, на фоне отсутствия у компании возможности платить дивиденды своим акционерам), и на 30.09.2023 показатель составил 0,83х (при комфортном уровне 2,00х).

🧐 Что тут скажешь, Х5 Group продемонстрировала превосходные результаты в 3Q2023, но это всё уже в прошлом, а рынок живет будущим. Хорошо нам известная Полина Угрюмова, которая теперь является директором X5 по корпоративным финансам, поведала о том, что в 2024 году ритейлер планирует открыть порядка 3000 магазинов (как и в этом году), половина из которых придётся на “Пятерочку”, другая половина - на “Чижик”.

Дискаунтеры “Чижик” – драйвер роста бизнеса X5 Group в ближайшие три года. Менеджмент видит огромный потенциал у данного формата, и средний чек там выше, чем в магазинах у дома.

А вот что касается формата гипермаркетов, Х5 не планирует его развивать (глядя на печальный пример "Ленты") и разумно считает, что он продолжит стагнировать, поскольку потребительская модель поведения за последние годы значительно изменилась, и люди не хотят тратить время на поездку в “гиперы”, предпочитая заказывать товары в онлайне либо покупать их в магазинах у дома.

Что касается редомициляции, то Полина Угрюмова весьма скептически оценивает её перспективы (помните мои вчерашние тезисы с конференции Смартлаба?). По её мнению, компания рассмотрела различные варианты, и все они не выгодны для акционеров. Что касается выполнения 470-ФЗ о так называемой принудительной редомициляции, то Х5 Group в теории под него попадает, но на практике решение должен вынести арбитражный суд, и по этому направлению пока нет никакой конкретики. Если будет соответствующее решение суда, то переезд пройдет в максимально сжатые сроки.

💰 И на этом фоне очень любопытно, что Полина Угрюмова искренне считает, что рано или поздно избыточный кэш, который скопился у компании за последнее время, будет возвращен акционерам через дивиденды. Вот что значит продавать надежду! Ведь это тоже талант, согласитесь?

👉 Какой бы противоречивой не была инвестиционная история Х5 Group (#FIVE), с точки зрения бизнеса компания подтверждает своё лидерство в отечественной продуктовой рознице. Бумаги ритейлера сейчас торгуются с мультипликатором EV/S=0,27х, и при темпе роста в 20% справедливое значение оценивается на уровне 0,3х. В периоды сильных коррекций на рынке бумаги могут быть интересными для покупок (для настоящих эстетов), но уж точно не сейчас. В лучшем случае рекомендация по ним "держать", ну а в худшем...да вы и сами всё знаете!

❤️ Ставьте лайк под этим постом, предпочитайте в первую очередь дивидендные истории и не забывайте включать критическое мышление, везде и всегда!

© Инвестируй или проиграешь

{kind=link}

🙇🏽♂️ Пишу сегодня большой обзорный пост по российским публичным ритейлерам, и вдруг поймал себя на мысли, что про лидеров этого сектора в лице X5 Group и Магнит все прекрасно знают, про аутсайдеров в лице Лента и O'KEY Group соответственно тоже. А вот инвестиционный кейс под названием Fix Price как-то гораздо реже появляется на новостных радарах, и на наших радарах в том числе, поэтому самое время устранить этот информационный пробел.

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

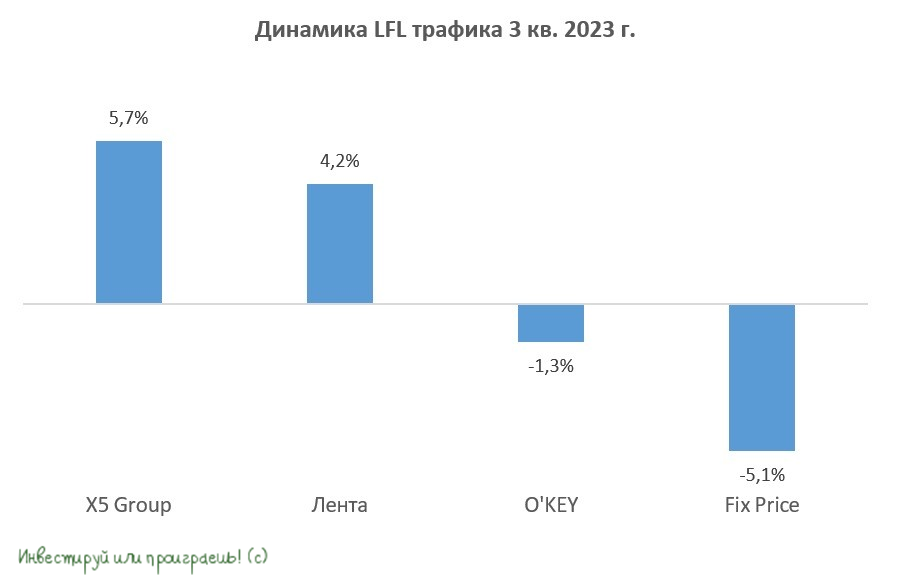

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

{kind=link}

Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

YouTube

Потребительский рынок России: ключевые вызовы 2024.

В завершении 2023 года портал Retail.ru совместно с INFOLine проведут онлайн-конференцию на тему «Потребительский рынок России: ключевые вызовы 2024».

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Лента приятно удивляет, но лишь благодаря "Монетке"

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

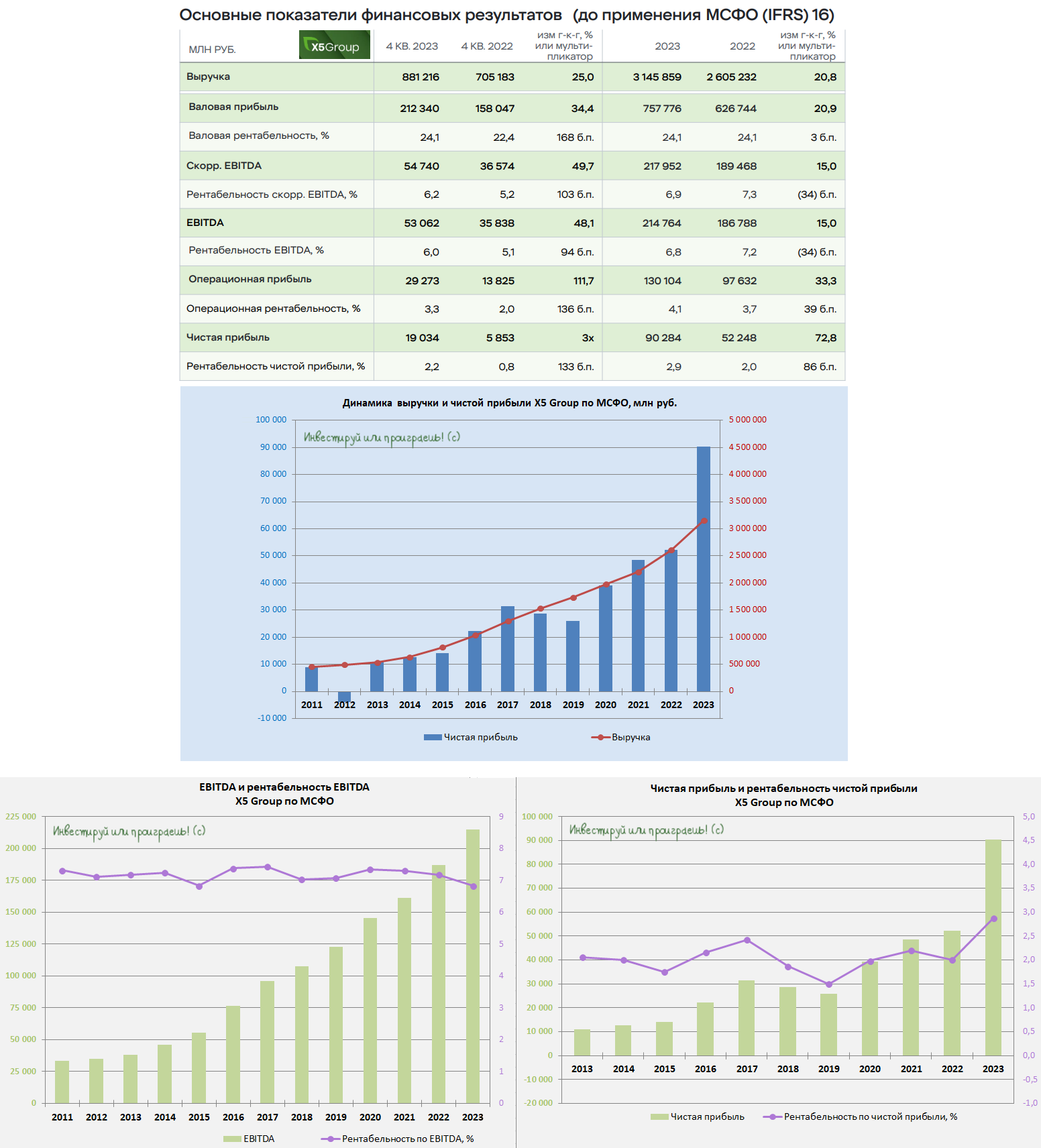

X5 Group: ждём новостей по редомициляции

🧮 X5 Group представила результаты по МСФО за 4 кв. 2023 года, и вот я до них, наконец, добрался и предлагаю вместе с вами проанализировать их, а также немного порассуждать о перспективах грядущей редомициляции и выяснить, есть ли здесь инвестиционная идея?

📈 Выручка российского ритейлера №1 с октября по декабрь увеличилась на +25% (г/г) до 881,2 млрд руб. Конец года традиционно является высоким сезоном для всех ритейлеров, а потому сильные результаты лидера отрасли неудивительны. В целом по 2023 году рост выручки составил +20,8% до 3,15 трлн руб., что совпало с первоначальными прогнозами руководства компании.

📈 Сопоставимые продажи (Like-for-Like), которые являются очень важным показателем для ритейлеров, также заметно выросли на +13,2%, благодаря росту среднего чека. Впрочем, трафик тоже стабильно увеличивается на 3-4%, что не может не радовать, поскольку это указывает на органический рост бизнеса.

📈 Показатель EBITDA по итогам 4Q2023 увеличился на +48,1% (г/г) до 53,1 млрд руб. Низкий уровень безработицы в стране вынуждает компанию увеличивать расходы на персонал, однако сильный рост выручки позволил неплохо нарастить операционную прибыль (х2 до 29,3 млрд руб). Правда, по итогам всего 2023 года показатель EBITDA прибавил всего на +15,0% до 214,8 млрд руб., но это укладывается в привычную динамику последних лет и является нормальным результатом, а вот снижение рентабельности по EBITDA c 7,2% до 6,8% стало для компании минимальным значением за последние 8 лет!

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась до 0,87х. Показатель находится более чем в два раза ниже комфортного уровня, что позволяет компании продолжить свой курс на региональную экспансию.

🏪 К слову, в прошлом году X5 Group открыла 3149 магазинов, и менеджмент планирует поддерживать эту планку, поскольку нацелен на сохранение среднегодового темпа роста выручки 20% в среднесрочной перспективе.

🇷🇺 Все инвесторы с нетерпением ждут новостей о редомициляции, и совсем недавно X5 Group уже включили в список экономически значимых организаций (ЭЗО), однако никакой конкретики от менеджмента компании пока не поступало. В список ЭЗО также включили АБ Холдинг, контролирующий Альфа-банк. Почему я вспомнил про АБ Холдинг, спросите вы? Всё просто - у Х5 Group и Альфа-банка общий акционер — Михаил Фридман, и на этом фоне можно предположить, что редомициляция в этом году всё же состоится.

С начала года котировки акций Х5 Group (#FIVE) выросли примерно на четверть, и может показаться, что компания уже во многом отыграла позитивный эффект от будущей редомициляции, однако это не совсем так. По итогам 2024 года показатель EBITDA может приблизиться к отметке 250 млрд руб., и в этом случае её рыночная капитализация после возвращения в родную гавань должна быть не меньше 1 трлн руб., что предполагает потенциал роста примерно на 25% до 3500 руб. за акцию.

Правда, не нужно забывать и о рисках. Если принудительная редомициляция действительно состоится, то это будет первый подобный прецедент в нашей стране, а потому вопросов в этой истории пока больше, чем ответов. Я в этом смысле всегда вспоминаю слова представителей компании о том, что этот процесс будет очень "долгим" и "сложным" из-за юридической прописки в Нидерландах - пожалуй, одной из самых сложных стран в Евросоюзе, вернуться из которой в родную гавань - задача очень нетривиальная.

👉 Добавьте сюда неминуемые перестановки в топ-менеджменте компании после переезда в РФ, возможный навес акций, а также ряд других факторов, и вывод приходит сам собой: исключительно под редомициляцию я бы эти бумаги покупать не рекомендовал. А вот если они у вас в портфеле уже есть (как в моём случае), то оправданно держать их и дальше, в надежде на раскрытие стоимости в будущем (что я и делаю).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 X5 Group представила результаты по МСФО за 4 кв. 2023 года, и вот я до них, наконец, добрался и предлагаю вместе с вами проанализировать их, а также немного порассуждать о перспективах грядущей редомициляции и выяснить, есть ли здесь инвестиционная идея?

📈 Выручка российского ритейлера №1 с октября по декабрь увеличилась на +25% (г/г) до 881,2 млрд руб. Конец года традиционно является высоким сезоном для всех ритейлеров, а потому сильные результаты лидера отрасли неудивительны. В целом по 2023 году рост выручки составил +20,8% до 3,15 трлн руб., что совпало с первоначальными прогнозами руководства компании.

📈 Сопоставимые продажи (Like-for-Like), которые являются очень важным показателем для ритейлеров, также заметно выросли на +13,2%, благодаря росту среднего чека. Впрочем, трафик тоже стабильно увеличивается на 3-4%, что не может не радовать, поскольку это указывает на органический рост бизнеса.

📈 Показатель EBITDA по итогам 4Q2023 увеличился на +48,1% (г/г) до 53,1 млрд руб. Низкий уровень безработицы в стране вынуждает компанию увеличивать расходы на персонал, однако сильный рост выручки позволил неплохо нарастить операционную прибыль (х2 до 29,3 млрд руб). Правда, по итогам всего 2023 года показатель EBITDA прибавил всего на +15,0% до 214,8 млрд руб., но это укладывается в привычную динамику последних лет и является нормальным результатом, а вот снижение рентабельности по EBITDA c 7,2% до 6,8% стало для компании минимальным значением за последние 8 лет!

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась до 0,87х. Показатель находится более чем в два раза ниже комфортного уровня, что позволяет компании продолжить свой курс на региональную экспансию.

🏪 К слову, в прошлом году X5 Group открыла 3149 магазинов, и менеджмент планирует поддерживать эту планку, поскольку нацелен на сохранение среднегодового темпа роста выручки 20% в среднесрочной перспективе.

🇷🇺 Все инвесторы с нетерпением ждут новостей о редомициляции, и совсем недавно X5 Group уже включили в список экономически значимых организаций (ЭЗО), однако никакой конкретики от менеджмента компании пока не поступало. В список ЭЗО также включили АБ Холдинг, контролирующий Альфа-банк. Почему я вспомнил про АБ Холдинг, спросите вы? Всё просто - у Х5 Group и Альфа-банка общий акционер — Михаил Фридман, и на этом фоне можно предположить, что редомициляция в этом году всё же состоится.

С начала года котировки акций Х5 Group (#FIVE) выросли примерно на четверть, и может показаться, что компания уже во многом отыграла позитивный эффект от будущей редомициляции, однако это не совсем так. По итогам 2024 года показатель EBITDA может приблизиться к отметке 250 млрд руб., и в этом случае её рыночная капитализация после возвращения в родную гавань должна быть не меньше 1 трлн руб., что предполагает потенциал роста примерно на 25% до 3500 руб. за акцию.

Правда, не нужно забывать и о рисках. Если принудительная редомициляция действительно состоится, то это будет первый подобный прецедент в нашей стране, а потому вопросов в этой истории пока больше, чем ответов. Я в этом смысле всегда вспоминаю слова представителей компании о том, что этот процесс будет очень "долгим" и "сложным" из-за юридической прописки в Нидерландах - пожалуй, одной из самых сложных стран в Евросоюзе, вернуться из которой в родную гавань - задача очень нетривиальная.

👉 Добавьте сюда неминуемые перестановки в топ-менеджменте компании после переезда в РФ, возможный навес акций, а также ряд других факторов, и вывод приходит сам собой: исключительно под редомициляцию я бы эти бумаги покупать не рекомендовал. А вот если они у вас в портфеле уже есть (как в моём случае), то оправданно держать их и дальше, в надежде на раскрытие стоимости в будущем (что я и делаю).

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

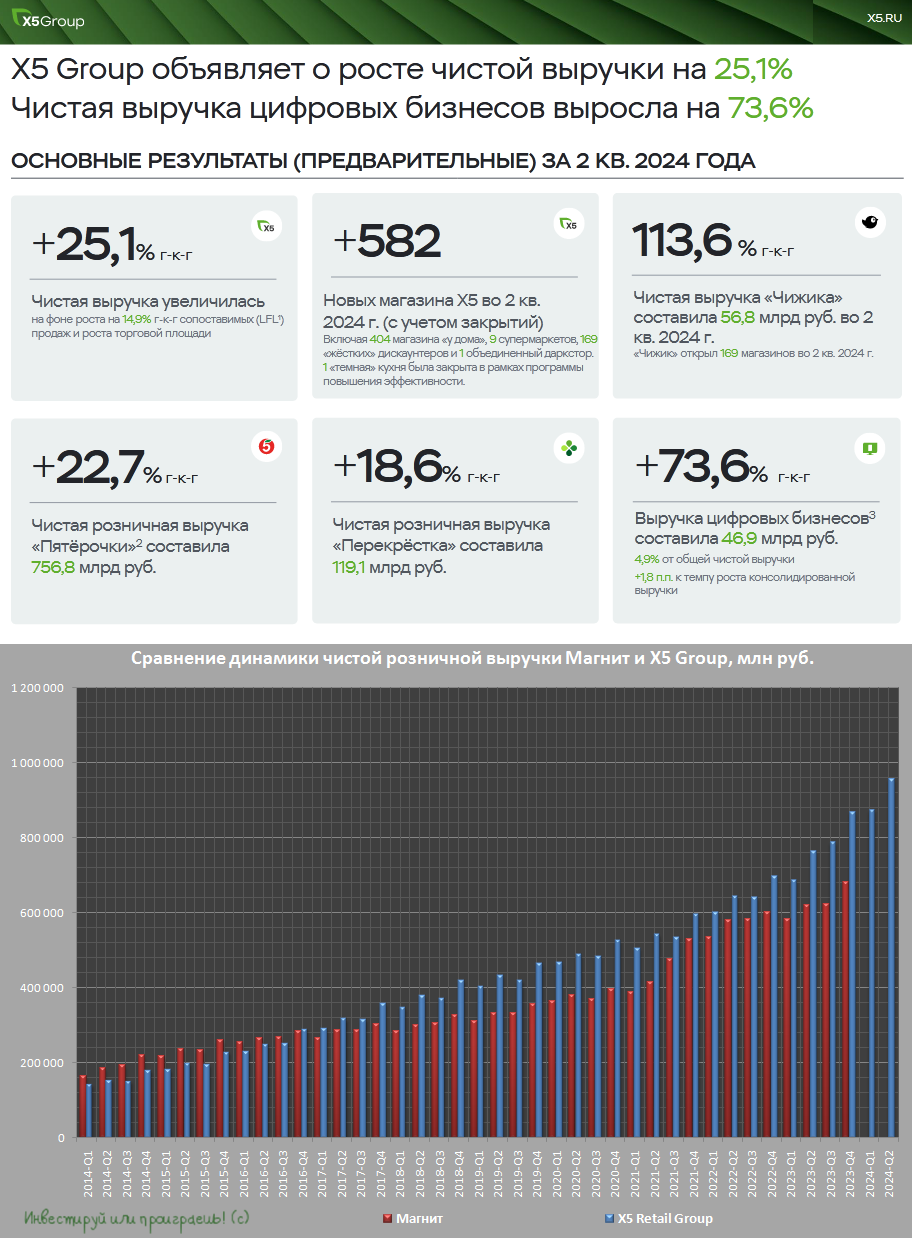

Стратегия опережающего роста X5 Group

🛒 X5 Group накануне представила свои операционные результаты за 6 мес. 2024 года, поэтому давайте заглянем в них и проанализируем вместе с вами. Как никак, это по-прежнему уверенный продовольственный ритейлер №1 в нашей стране, да и я являюсь его акционером с давних пор.

📈 Выручка компании c января по июнь увеличилась на +25,9% (г/г) до 1,8 трлн руб., благодаря расширению торговой сети и высокой инфляции, которая традиционно оказывает положительное влияние на бизнес всех ритейлеров, и X5 здесь не исключение из правил.

📈 Сопоставимые продажи (Like-for-Like) выросли на +14,9% - как за счёт роста среднего чека, так благодаря увеличению трафика. Не перестаю отмечать с положительной стороны, что Х5 продолжает демонстрировать стабильный рост трафика, что является важным преимуществом перед конкурентами.

❗️А теперь самое время вспомнить про стратегическую цель Х5, которая заключается в опережающем росте в сегменте магазинов “у дома”, который достигается благодаря увеличению LFL продаж и расширению сети магазинов. И, как показывают результаты компании, она успешно справляется с этой задачей.

Обращает на себя внимание рост выручки цифровых бизнесов в отчётном периоде сразу на +77,5% (г/г) до 93,4 млрд руб. Это значит, что компания продолжает расти существенно быстрее отечественного рынка E-grocery в целом, благодаря развитому сервису экспресс-доставки. Думаю, данный рынок сохранит высокие темпы роста в долгосрочной перспективе, поскольку в регионах по-прежнему наблюдается низкий уровень проникновения покупки продуктов питания через интернет, и здесь есть точка для роста.

🏪 В течение отчётного периода компания успешно расширила свою сеть, открыв 994 новых магазина. Х5 Group активно развивает формат магазинов у дома под брендом "Пятерочка" и жестких дискаунтеров "Чижик". Это соответствует актуальным тенденциям отрасли, т.к. именно эти форматы, в сочетании с онлайн-торговлей, демонстрируют наиболее активный рост в продуктовой рознице в последние годы.

Что касается региональной экспансии, то в недавнем интервью РБК президент X5 Group Екатерина Лобачева поведала о том, что в ближайшие три года компания сфокусирована на расширении торговой сети в Дальневосточном регионе. Любопытно, будем следить за развитием сети на Восток.

🏛 Теперь что касается насущного вопроса по редомициляции. По предварительной информации, Х5 Group намерена завершить процесс принудительной редомициляции этой осенью, после чего на Московской бирже начнутся торги её акциями (напомню, с начала апреля они поставлены на паузу). Так что ждать осталось недолго!

В настоящее время компания продолжает сбор заявок от владельцев расписок X5 Retail Group N.V., чьи активы размещены во внешней депозитарной инфраструктуре для распределения акций ПАО “Корпоративный центр ИКС 5”. Если вы являетесь одним из таких инвесторов, у вас есть всего полтора месяца, чтобы подать соответствующее заявление.

💼 Free-float компании составляет чуть более 40%, причем значительная доля принадлежит нерезидентам, чьи ценные бумаги могут быть выкуплены с дисконтом, что, в свою очередь, увеличит стоимость для акционеров.

👉 Максимальная гибкость в управлении оффлайн и онлайн-бизнесами позволяет X5 Group (#FIVE) радовать инвесторов сильными результатами. Компания продолжает наращивать рыночную долю, и я с нетерпением жду возобновления торгов её акциями!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 X5 Group накануне представила свои операционные результаты за 6 мес. 2024 года, поэтому давайте заглянем в них и проанализируем вместе с вами. Как никак, это по-прежнему уверенный продовольственный ритейлер №1 в нашей стране, да и я являюсь его акционером с давних пор.

📈 Выручка компании c января по июнь увеличилась на +25,9% (г/г) до 1,8 трлн руб., благодаря расширению торговой сети и высокой инфляции, которая традиционно оказывает положительное влияние на бизнес всех ритейлеров, и X5 здесь не исключение из правил.

📈 Сопоставимые продажи (Like-for-Like) выросли на +14,9% - как за счёт роста среднего чека, так благодаря увеличению трафика. Не перестаю отмечать с положительной стороны, что Х5 продолжает демонстрировать стабильный рост трафика, что является важным преимуществом перед конкурентами.

❗️А теперь самое время вспомнить про стратегическую цель Х5, которая заключается в опережающем росте в сегменте магазинов “у дома”, который достигается благодаря увеличению LFL продаж и расширению сети магазинов. И, как показывают результаты компании, она успешно справляется с этой задачей.

Обращает на себя внимание рост выручки цифровых бизнесов в отчётном периоде сразу на +77,5% (г/г) до 93,4 млрд руб. Это значит, что компания продолжает расти существенно быстрее отечественного рынка E-grocery в целом, благодаря развитому сервису экспресс-доставки. Думаю, данный рынок сохранит высокие темпы роста в долгосрочной перспективе, поскольку в регионах по-прежнему наблюдается низкий уровень проникновения покупки продуктов питания через интернет, и здесь есть точка для роста.

🏪 В течение отчётного периода компания успешно расширила свою сеть, открыв 994 новых магазина. Х5 Group активно развивает формат магазинов у дома под брендом "Пятерочка" и жестких дискаунтеров "Чижик". Это соответствует актуальным тенденциям отрасли, т.к. именно эти форматы, в сочетании с онлайн-торговлей, демонстрируют наиболее активный рост в продуктовой рознице в последние годы.

Что касается региональной экспансии, то в недавнем интервью РБК президент X5 Group Екатерина Лобачева поведала о том, что в ближайшие три года компания сфокусирована на расширении торговой сети в Дальневосточном регионе. Любопытно, будем следить за развитием сети на Восток.

🏛 Теперь что касается насущного вопроса по редомициляции. По предварительной информации, Х5 Group намерена завершить процесс принудительной редомициляции этой осенью, после чего на Московской бирже начнутся торги её акциями (напомню, с начала апреля они поставлены на паузу). Так что ждать осталось недолго!

В настоящее время компания продолжает сбор заявок от владельцев расписок X5 Retail Group N.V., чьи активы размещены во внешней депозитарной инфраструктуре для распределения акций ПАО “Корпоративный центр ИКС 5”. Если вы являетесь одним из таких инвесторов, у вас есть всего полтора месяца, чтобы подать соответствующее заявление.

💼 Free-float компании составляет чуть более 40%, причем значительная доля принадлежит нерезидентам, чьи ценные бумаги могут быть выкуплены с дисконтом, что, в свою очередь, увеличит стоимость для акционеров.

👉 Максимальная гибкость в управлении оффлайн и онлайн-бизнесами позволяет X5 Group (#FIVE) радовать инвесторов сильными результатами. Компания продолжает наращивать рыночную долю, и я с нетерпением жду возобновления торгов её акциями!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

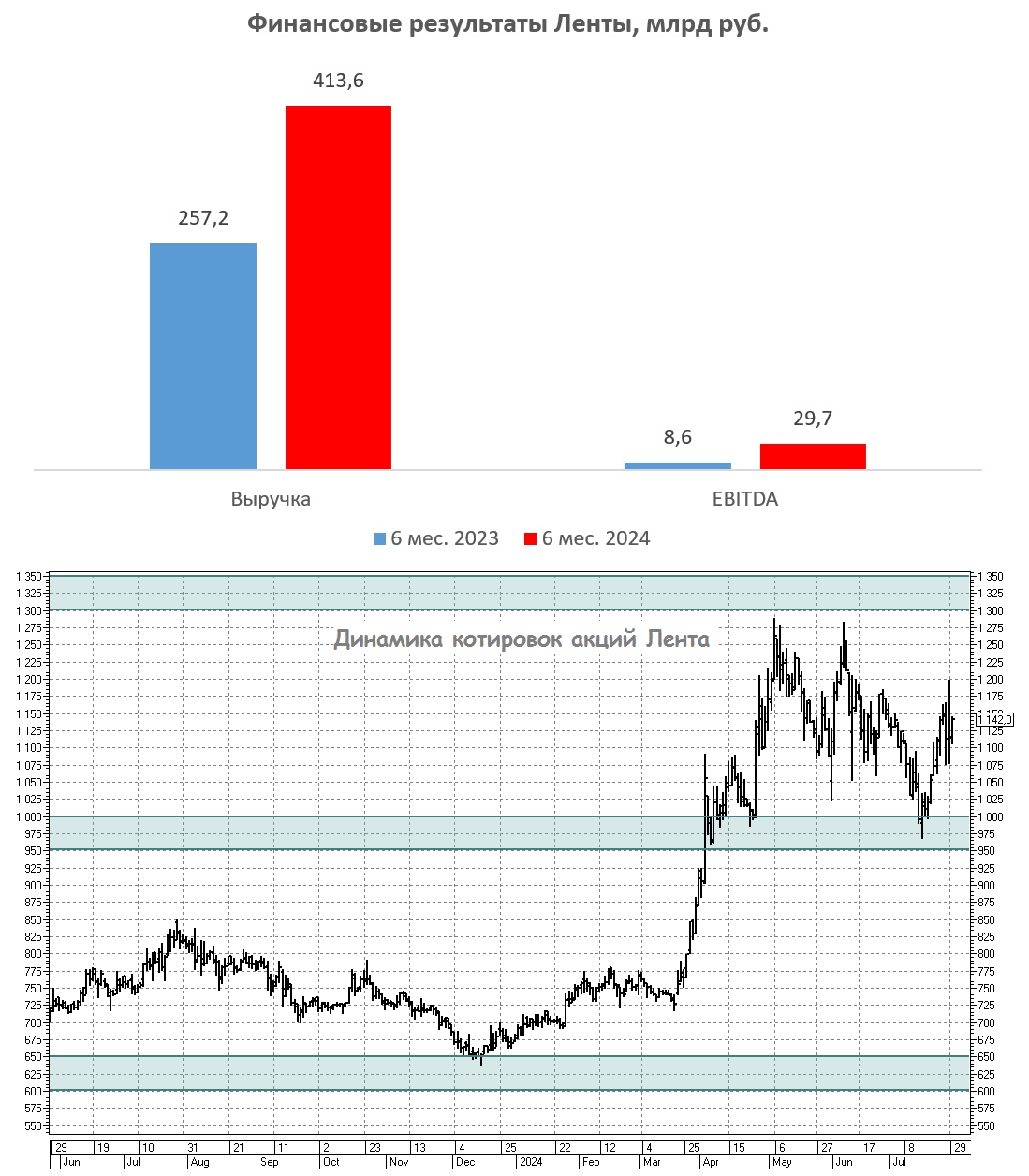

Монетка – ключ к успеху Ленты

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Магнит: акции компании исключат из индекса Мосбиржи?

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.