🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Европейская Электротехника представила финансовые результаты за 2022 год.

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

🧮 В начала марта мы с вами хорошенько прожарили инжиниринговую компанию Европейская Электротехника, и тогда пришли к выводу, что эта инвестиционная история достойна попадания в широко диверсифицированные инвестиционные портфели. Ну а на днях эмитент представил свою финансовую отчетность за прошлый год.

📈 Так, выручка компании увеличилась на +56,5% до 7,1 млрд руб., благодаря стремительному росту продаж оборудования для нефтегазовой промышленности.

📈 Показатель EBITDA удвоился - до 1,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

📈 Ну а чистая прибыль на этом фоне уверенно выросла на +132,5% до 947 млн руб. Напомню, что ещё в январе менеджмент ориентировал инвесторов на чистую прибыль в размере 758 млн руб., а итоговый показатель по факту оказался даже лучше первоначальных оценок, что не может не радовать.

💼 В прошлом году компания погасила все свои обязательства, и у неё напрочь отсутствует чистый долг. Объём кэша на балансе при этом составил 395 млн руб.

💰 Поскольку у компании низкая потребность в капитальных затратах, то она может вновь порадовать инвесторов неплохими дивидендами. Не случайно генеральный директор Европейской электротехники Илья Каленков порадовал акционеров новостью, что выплаты за прошлый год будут однозначно выше аналогичного показателя за 2021 год.

Напомню, дивидендная политика предполагает норму выплат не менее 20% от чистой прибыли по МСФО, при этом за 2021 год было выплачено около 46,3% прибыли. В теории инвесторы могут рассчитывать на дивиденды за 2022 год в размере 0,82 руб. на акцию, что по текущим котировкам сулит ДД=6,4%.

❓Хватит ли у компании средств для выплаты дивидендов?

Как было отмечено ранее, кэш по итогам прошлого года составил 395 млн руб., и в январе этого года ЛУКОЙЛ погасил дебиторскую задолженность в размере 725 млн руб. Таким образом, компании вполне по силам выплатить почти половину прибыли в виде дивидендов.

👌 Отрадно отметить, что менеджмент нацелен на повышение ликвидности акций: в планах увеличить free-float на 2,5 п.п. до 10% и войти во второй котировальный список Мосбиржи.

📊 Ну а что касается прогнозов на 2023 год, то менеджмент ждёт роста выручки на +35% до 9,6 млрд руб. и увеличения чистой прибыли на +128% до 2,1 млрд руб.

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и у компании отличные перспективы роста, как за счет увеличения поставок отечественным нефтегазовым корпорациям, так и за счет роста экспорта в страны Африки и Ближнего Востока. Компания становится бенефициаром текущего геополитического кризиса, поскольку именно из-за геополитики с российского рынка ушли иностранные конкуренты.

Неприятным нюансом в этой истории является то, что некоторые брокеры (в частности Тинькофф) пока не предоставляют возможность торговать акциями Европейской Электротехники, но по мере роста интереса к ним со стороны участников рынка это обязательно произойдёт. Могу сказать, что Сбер точно даёт возможность торговать этими акциями.

❤️ Ставьте лайк, если вам понравился данный пост, и если с инвестиционной точки зрения вам интересны не только голубые фишки, но и компании из второго эшелона. Будем периодически их разбирать вместе.

©Инвестируй или проиграешь!

{kind=link}

🧐 Европейская Электротехника обновила прогнозы финансовых показателей

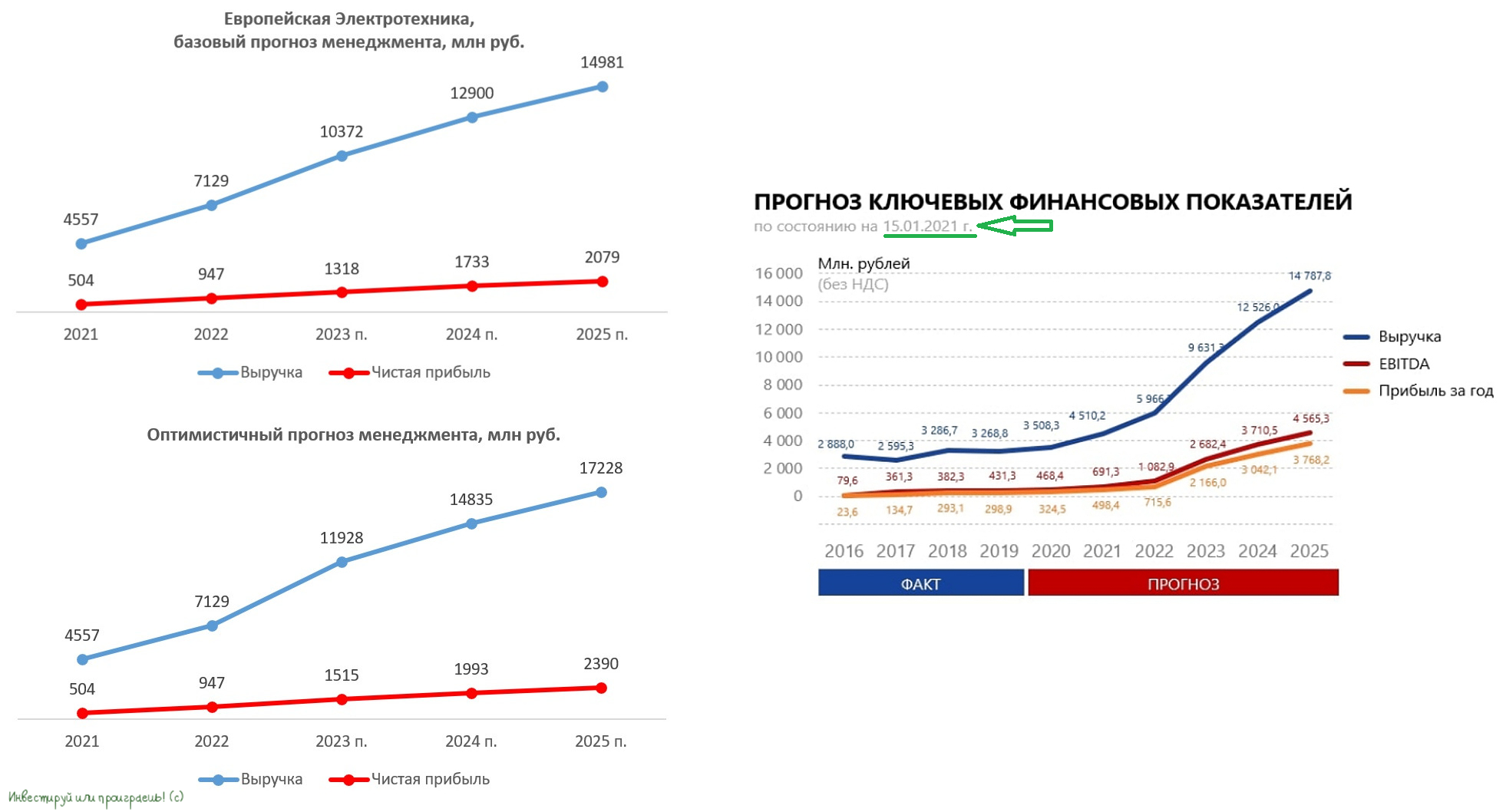

🧮 Быстроменяющаяся рыночная конъюнктура заставила менеджмент Европейской Электротехники обновить прогнозы по финансовым показателям на ближайшие три года. Так, в рамках базового сценария в 2023 году теперь ожидается рост выручки на +45,5% до 10,37 млрд руб. и чистой прибыли на +39,2% до 1,32 млрд руб. Оптимистичный сценарий предполагает рост выручки на +67,3% до 11,93 млрд руб. и увеличение чистой прибыли на +60% до 1,51 млрд руб.

Последний раз до этого Европейская Электротехника озвучивала Стратегию развития в начале 2021 года: тогда в 2023 году ожидался рост выручки до 9,63 млрд руб. и чистой прибыли до 2,16 млрд руб. Таким образом, по выручке менеджмент компании повысил свой прогноз, а по чистой прибыли скорректировал вниз - ожидания практически уполовинились, и аналогичная картина наблюдается, если попытаться делать сравнение двух прогнозов ещё на два года вперёд.

💪 Но в любом случае обновлённые оба сценария предполагают хороший рост финансовых показателей, что не может не радовать.

💰Поскольку с 2018 года Европейская Электротехника направляет на дивиденды около половины своей чистой прибыли, по итогам 2023 года инвесторы могут рассчитывать на выплаты в размере 1,03 руб. на акцию, что сулит ДД=8,2%, даже при реализации базового сценария. Я традиционно предлагаю ориентироваться именно на базовый сценарий, хотя в конце мая Европейская Электротехника получила статус авторизованного дилера одного из крупнейших китайских производителей лифтов Sword Elevator, и новое направление вполне может позволить реализовать оптимистичный сценарий, но пусть это станет для инвесторов приятным бонусом. Об этом мы подробно говорили с вами здесь в конце июня.

📈 Что касается долгосрочных перспектив, то в рамках базового сценария менеджмент ждёт роста выручки и чистой прибыли к 2025 году в размере 15 млрд и 2 млрд руб. соответственно. Поскольку у компании отрицательный чистый долг, и она не планирует сильно наращивать долговую нагрузку, мультипликатор P/E=6х выглядит вполне адекватным. На этом фоне прогнозная капитализация к 2025 году составляет 12 млрд руб. Как говорит легендарный инвестор Уоррен Баффетт, нужно покупать компанию в 2 раза дешевле её прогнозной стоимости. Таким образом, интересной точкой для покупок будет капитализация 6 млрд руб. или 9,79 руб. на акцию (сейчас стоимость бумаги на рынке около 12,5 руб).

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и в периоды сильных коррекций на рынке акции компании могут быть интересны для покупок. А поскольку этот эмитент из третьего эшелона, коррекции здесь случаются довольно часто. Главное - уметь ждать!

❤️ Хорошей вам пятницы, друзья! Главное событие сегодняшнего дня - это решение по ключевой ставке от ЦБ, с нетерпением ждём новостей в 13:30мск, а двумя часами позже поучаствуем в пресс-конференции с участием Эльвиры Набиуллиной.

©Инвестируй или проиграешь!

🧮 Быстроменяющаяся рыночная конъюнктура заставила менеджмент Европейской Электротехники обновить прогнозы по финансовым показателям на ближайшие три года. Так, в рамках базового сценария в 2023 году теперь ожидается рост выручки на +45,5% до 10,37 млрд руб. и чистой прибыли на +39,2% до 1,32 млрд руб. Оптимистичный сценарий предполагает рост выручки на +67,3% до 11,93 млрд руб. и увеличение чистой прибыли на +60% до 1,51 млрд руб.

Последний раз до этого Европейская Электротехника озвучивала Стратегию развития в начале 2021 года: тогда в 2023 году ожидался рост выручки до 9,63 млрд руб. и чистой прибыли до 2,16 млрд руб. Таким образом, по выручке менеджмент компании повысил свой прогноз, а по чистой прибыли скорректировал вниз - ожидания практически уполовинились, и аналогичная картина наблюдается, если попытаться делать сравнение двух прогнозов ещё на два года вперёд.

💪 Но в любом случае обновлённые оба сценария предполагают хороший рост финансовых показателей, что не может не радовать.

💰Поскольку с 2018 года Европейская Электротехника направляет на дивиденды около половины своей чистой прибыли, по итогам 2023 года инвесторы могут рассчитывать на выплаты в размере 1,03 руб. на акцию, что сулит ДД=8,2%, даже при реализации базового сценария. Я традиционно предлагаю ориентироваться именно на базовый сценарий, хотя в конце мая Европейская Электротехника получила статус авторизованного дилера одного из крупнейших китайских производителей лифтов Sword Elevator, и новое направление вполне может позволить реализовать оптимистичный сценарий, но пусть это станет для инвесторов приятным бонусом. Об этом мы подробно говорили с вами здесь в конце июня.

📈 Что касается долгосрочных перспектив, то в рамках базового сценария менеджмент ждёт роста выручки и чистой прибыли к 2025 году в размере 15 млрд и 2 млрд руб. соответственно. Поскольку у компании отрицательный чистый долг, и она не планирует сильно наращивать долговую нагрузку, мультипликатор P/E=6х выглядит вполне адекватным. На этом фоне прогнозная капитализация к 2025 году составляет 12 млрд руб. Как говорит легендарный инвестор Уоррен Баффетт, нужно покупать компанию в 2 раза дешевле её прогнозной стоимости. Таким образом, интересной точкой для покупок будет капитализация 6 млрд руб. или 9,79 руб. на акцию (сейчас стоимость бумаги на рынке около 12,5 руб).

👉 Бизнес Европейской Электротехники (#EELT) динамично развивается, и в периоды сильных коррекций на рынке акции компании могут быть интересны для покупок. А поскольку этот эмитент из третьего эшелона, коррекции здесь случаются довольно часто. Главное - уметь ждать!

❤️ Хорошей вам пятницы, друзья! Главное событие сегодняшнего дня - это решение по ключевой ставке от ЦБ, с нетерпением ждём новостей в 13:30мск, а двумя часами позже поучаствуем в пресс-конференции с участием Эльвиры Набиуллиной.

©Инвестируй или проиграешь!

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

С российской экономикой всё в порядке: индексы PMI в декабре показали сильный рост

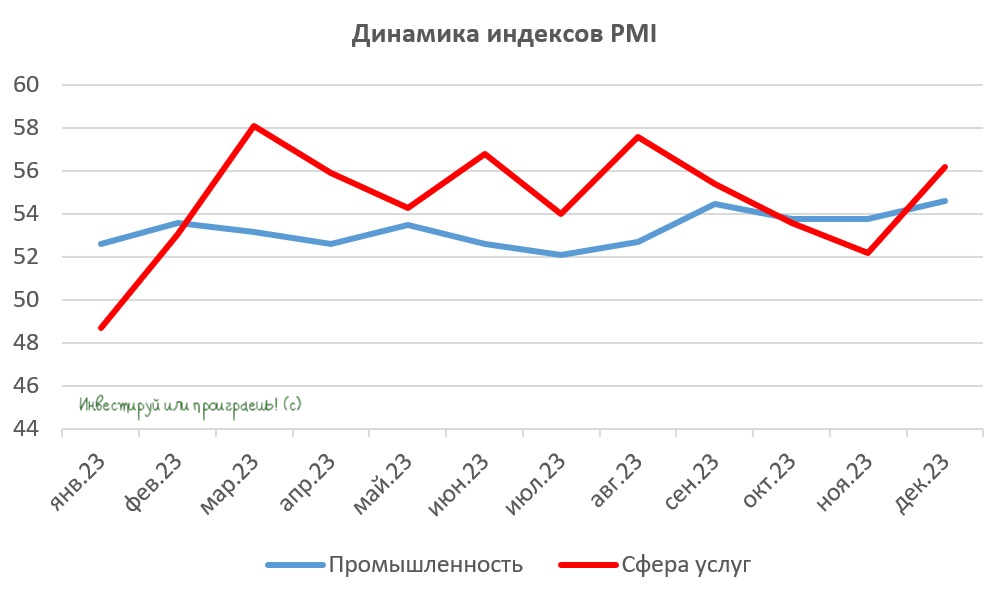

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

{kind=link}

Тернистый путь Европейской Электротехники ко второму уровню листинга

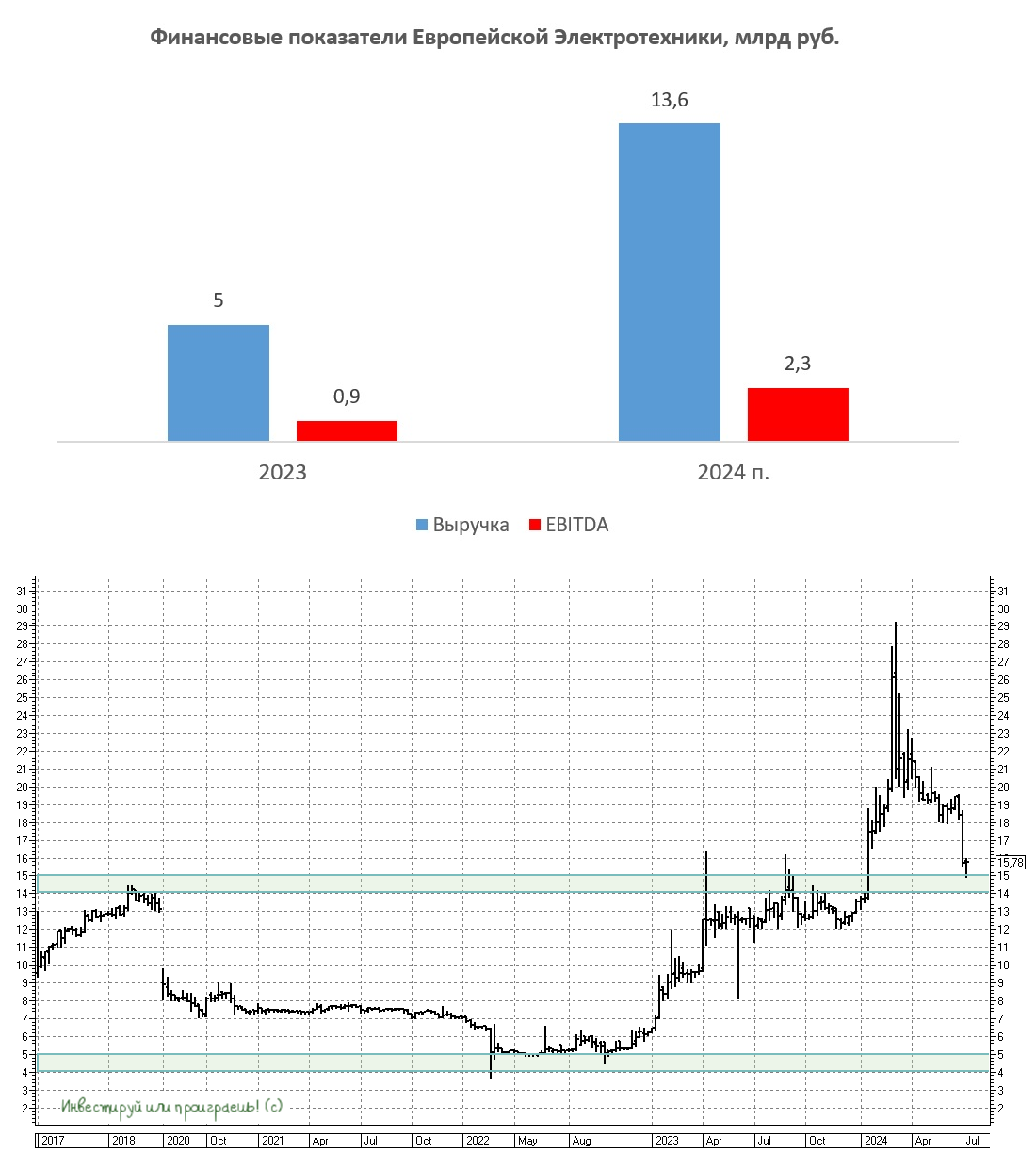

🤷♂️ Стоимость акций Европейской Электротехники в начале этого года росла как на дрожжах, однако, как это часто бывает, спекулятивный пузырь в один прекрасный момент лопнул, и сейчас котировки находятся примерно наполовину ниже мартовского пика. А потому традиционный вопрос о том, интересны ли эти бумаги для долгосрочных покупок, всё ещё остаётся открытым.

В течение последних трёх лет у компании отмечается отрицательный чистый долг, поэтому высокая ключевая ставка ЦБ, и тем более её потенциальное повышение через неделю, можно считать для неё небольшим позитивом.

📈 В прошлом году компания столкнулась с необходимостью перенести часть поставок по ключевым проектам на 2024 год, и на этом фоне в текущем году ожидается рост выручки, EBITDA и чистой прибыли более чем в 2,5 раза. НО: это разовый фактор, а потому не стоит проецировать эти высокие темпы роста на будущие периоды. Собственно, рынок и не проецирует, судя по котировкам, прекрасно понимая природу этого ожидаемого роста фин. показателей в этом году.

В целом компания ориентирует на долгосрочный темп роста финансовых показателей на уровне +15% (г/г). Анализируя предыдущие прогнозы руководства, можно заметить, что фактические значения часто соответствуют первоначальным целям. Поэтому этим +15% в год верим.

🛢 Теперь немного специфики. Бизнес компании сильно завязан на динамику бурения нефтяных скважин, поскольку она занимается поставками технологических систем для нефтегазового сектора. На нефтесервисном рынке сложился устойчивый консенсус, что объёмы бурения будут расти ежегодно до конца текущего десятилетия, независимо от соглашений стран ОПЕК+. Однако, если ОПЕК+ однажды всё-таки примет решение об увеличении добычи, то темпы бурения в России заметно ускорятся. Поэтому этот фактор можно считать скрытым драйвером.

❗️Европейская Электротехника стремится достичь второго уровня листинга на Московской бирже. Напомню, для этого требуется, чтобы free-float составлял не менее 10%, а его рыночная капитализация была не менее 1 млрд руб. Кроме того, в Совете директоров компании должно быть не менее двух независимых директоров.

Реализация последнего пункта запланирована уже на осень текущего года, а вот достижение первых двух условий всецело зависит от ситуации на фондовом рынке. Для получения второго уровня листинга вся компания должна стоить на рынке не менее 10 млрд руб., при текущей рыночной капитализации в 8,6 млрд руб. Достижимо? Вполне! Правда, для этого должны быть найдены соответствующие драйверы для роста котировок акций компании.

❓Какие можно выделить драйверы для переоценки капитализации?

Думаю, по итогам 9m2024 Европейская Электротехника (#EELT) представит сильные финансовые показатели и может объявить о неплохих промежуточных дивидендах, т.к. по див. уставу компания направляет на дивиденды не менее 50% от своей чистой прибыли по МСФО.

Для того, чтобы чтобы компания могла рассчитывать на получение второго уровня листинга, она должна стоить не менее 18,12 руб. за акцию. И если закладывать в свои модели сценарий с успешным попаданием Европейской Электротехники во второй уровень листинга на Мосбирже, то с учётом текущего значения котировок на уровне 15-16 руб., этот инвестиционный кейс можно считать перспективным, т.к. сейчас на рынке сформировался неплохой апсайд, которым можно воспользоваться. А вот нужно или нет - решать только вам, действуйте так, как подсказывает вам ваша интуиция.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🤷♂️ Стоимость акций Европейской Электротехники в начале этого года росла как на дрожжах, однако, как это часто бывает, спекулятивный пузырь в один прекрасный момент лопнул, и сейчас котировки находятся примерно наполовину ниже мартовского пика. А потому традиционный вопрос о том, интересны ли эти бумаги для долгосрочных покупок, всё ещё остаётся открытым.

В течение последних трёх лет у компании отмечается отрицательный чистый долг, поэтому высокая ключевая ставка ЦБ, и тем более её потенциальное повышение через неделю, можно считать для неё небольшим позитивом.

📈 В прошлом году компания столкнулась с необходимостью перенести часть поставок по ключевым проектам на 2024 год, и на этом фоне в текущем году ожидается рост выручки, EBITDA и чистой прибыли более чем в 2,5 раза. НО: это разовый фактор, а потому не стоит проецировать эти высокие темпы роста на будущие периоды. Собственно, рынок и не проецирует, судя по котировкам, прекрасно понимая природу этого ожидаемого роста фин. показателей в этом году.

В целом компания ориентирует на долгосрочный темп роста финансовых показателей на уровне +15% (г/г). Анализируя предыдущие прогнозы руководства, можно заметить, что фактические значения часто соответствуют первоначальным целям. Поэтому этим +15% в год верим.

🛢 Теперь немного специфики. Бизнес компании сильно завязан на динамику бурения нефтяных скважин, поскольку она занимается поставками технологических систем для нефтегазового сектора. На нефтесервисном рынке сложился устойчивый консенсус, что объёмы бурения будут расти ежегодно до конца текущего десятилетия, независимо от соглашений стран ОПЕК+. Однако, если ОПЕК+ однажды всё-таки примет решение об увеличении добычи, то темпы бурения в России заметно ускорятся. Поэтому этот фактор можно считать скрытым драйвером.

❗️Европейская Электротехника стремится достичь второго уровня листинга на Московской бирже. Напомню, для этого требуется, чтобы free-float составлял не менее 10%, а его рыночная капитализация была не менее 1 млрд руб. Кроме того, в Совете директоров компании должно быть не менее двух независимых директоров.

Реализация последнего пункта запланирована уже на осень текущего года, а вот достижение первых двух условий всецело зависит от ситуации на фондовом рынке. Для получения второго уровня листинга вся компания должна стоить на рынке не менее 10 млрд руб., при текущей рыночной капитализации в 8,6 млрд руб. Достижимо? Вполне! Правда, для этого должны быть найдены соответствующие драйверы для роста котировок акций компании.

❓Какие можно выделить драйверы для переоценки капитализации?

Думаю, по итогам 9m2024 Европейская Электротехника (#EELT) представит сильные финансовые показатели и может объявить о неплохих промежуточных дивидендах, т.к. по див. уставу компания направляет на дивиденды не менее 50% от своей чистой прибыли по МСФО.

Для того, чтобы чтобы компания могла рассчитывать на получение второго уровня листинга, она должна стоить не менее 18,12 руб. за акцию. И если закладывать в свои модели сценарий с успешным попаданием Европейской Электротехники во второй уровень листинга на Мосбирже, то с учётом текущего значения котировок на уровне 15-16 руб., этот инвестиционный кейс можно считать перспективным, т.к. сейчас на рынке сформировался неплохой апсайд, которым можно воспользоваться. А вот нужно или нет - решать только вам, действуйте так, как подсказывает вам ваша интуиция.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}