Forwarded from Инвестируй или проиграешь PREMIUM

Артген Биотех: история роста или хайп?

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

{kind=link}

Артген Биотех: аналитическое исследование

🧐 Что-то мы давненько с вами не заглядывали в инвестиционный кейс под названием Артген Биотех (с сентября прошлого года), а тут как раз вышел интересный аналитический обзор от МКБ Инвестиции, на который я вам рекомендую взглянуть.

Среди ключевых возможностей для роста компании брокер выделяет:

✔️ Перспективные рынки генетической диагностики

✔️ Государственная поддержка и налоговые льготы

✔️ Синергия внутри группы компаний

✔️ Выход компании на зарубежные рынки

✔️ Отсутствие значимой конкуренции внутри РФ для ключевых компаний роста внутри холдинга

✔️ Дополнительная поддержка разработок за счёт зрелых бизнесов группы

✔️ Снижение дисконта в оценке биотехнологической компании при прохождении этапов R&D

✔️ Постковидные сосудистые патологии и улучшение качества диагностики в РФ

📈 Преимуществом группы компаний Артген Биотех является бизнес-модель, в которой существующие дочерние компании активного роста генерируют возрастающий денежный поток, за счёт которого обеспечивается финансирование разработок и НИОКР.

В течение нескольких лет компания осуществит крупномасштабные инвестиции в разработку и производство первых в своём классе препаратов от редких заболеваний, которые, в случае успеха, обеспечат кратный рост котировок компании. Значимую поддержку компании также окажет существенный рост внутреннего спроса, отсутствие значимых конкурентов, а также поддержка со стороны государства.

При этом брокер полагает, что, при текущей стратегии развития компании, рост будет органическим, без какой-либо M&A активности в течение нескольких лет, что предполагает отсутствие значимых оттоков денежных средств в виде премий за поглощение.

👉 С точки зрения тех. анализа, котировки акций Артген Биотех (#ABIO) сейчас снизились в зону поддержки 90+ руб., которая также шепчет обратить внимание на эти бумаги. Разумеется, на долгосрок, и на разумную долю в портфел (всё как рекомендуетСамосский Баффетт). Мощная поддержка со стороны государства вполне может оказать своё позитивное влияние на эту историю.

❤️ Не забывайте оставлять лайки под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

🧐 Что-то мы давненько с вами не заглядывали в инвестиционный кейс под названием Артген Биотех (с сентября прошлого года), а тут как раз вышел интересный аналитический обзор от МКБ Инвестиции, на который я вам рекомендую взглянуть.

Среди ключевых возможностей для роста компании брокер выделяет:

✔️ Перспективные рынки генетической диагностики

✔️ Государственная поддержка и налоговые льготы

✔️ Синергия внутри группы компаний

✔️ Выход компании на зарубежные рынки

✔️ Отсутствие значимой конкуренции внутри РФ для ключевых компаний роста внутри холдинга

✔️ Дополнительная поддержка разработок за счёт зрелых бизнесов группы

✔️ Снижение дисконта в оценке биотехнологической компании при прохождении этапов R&D

✔️ Постковидные сосудистые патологии и улучшение качества диагностики в РФ

📈 Преимуществом группы компаний Артген Биотех является бизнес-модель, в которой существующие дочерние компании активного роста генерируют возрастающий денежный поток, за счёт которого обеспечивается финансирование разработок и НИОКР.

В течение нескольких лет компания осуществит крупномасштабные инвестиции в разработку и производство первых в своём классе препаратов от редких заболеваний, которые, в случае успеха, обеспечат кратный рост котировок компании. Значимую поддержку компании также окажет существенный рост внутреннего спроса, отсутствие значимых конкурентов, а также поддержка со стороны государства.

При этом брокер полагает, что, при текущей стратегии развития компании, рост будет органическим, без какой-либо M&A активности в течение нескольких лет, что предполагает отсутствие значимых оттоков денежных средств в виде премий за поглощение.

👉 С точки зрения тех. анализа, котировки акций Артген Биотех (#ABIO) сейчас снизились в зону поддержки 90+ руб., которая также шепчет обратить внимание на эти бумаги. Разумеется, на долгосрок, и на разумную долю в портфел (всё как рекомендует

❤️ Не забывайте оставлять лайки под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Артген Биотех – двузначный рост бизнеса и новые горизонты

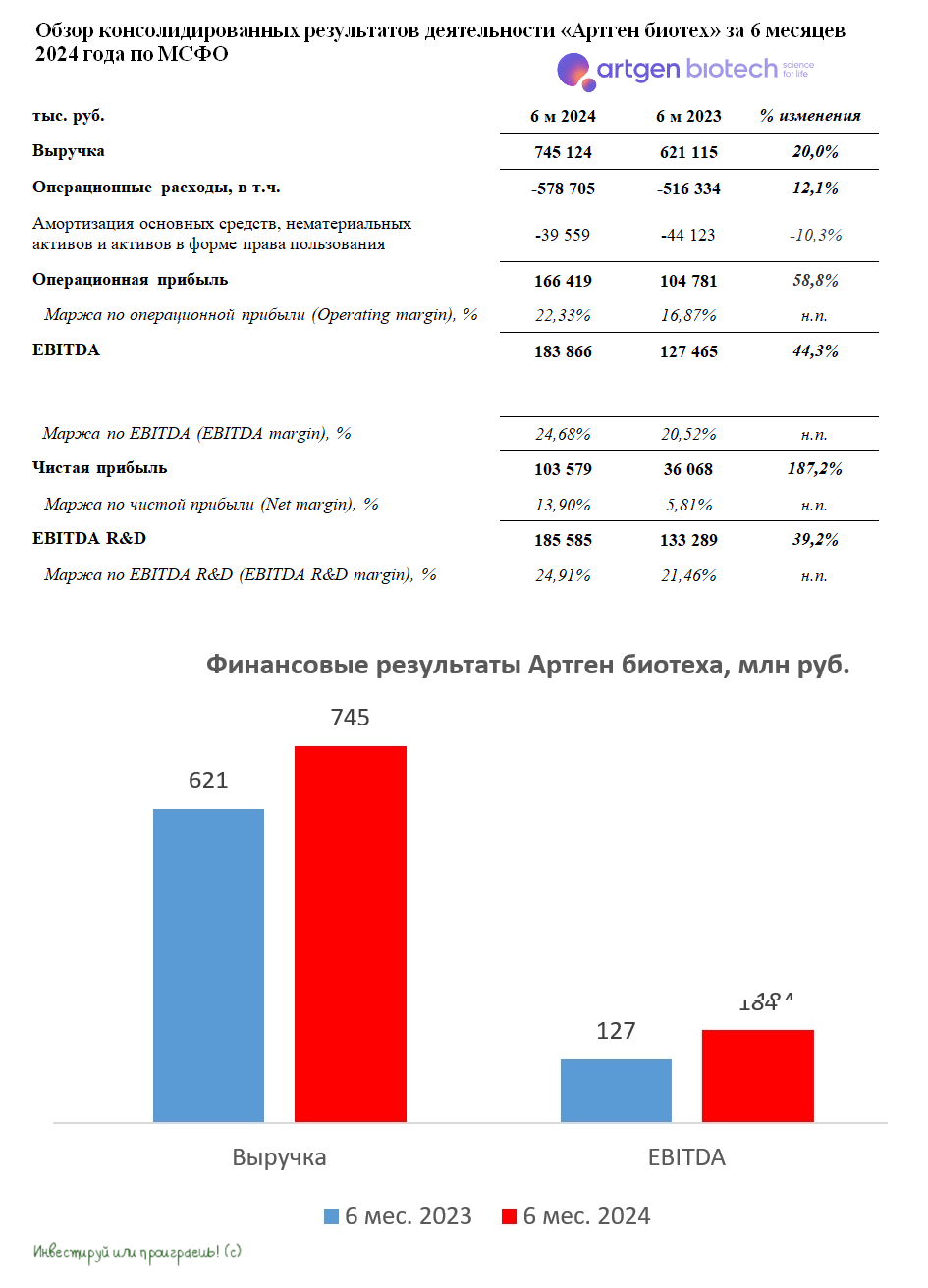

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}