Кто и где выпускает бытовую технику для российского покупателя?

📺🔌 Любопытная и познавательная картинка, в первую очередь для акционеров М.Видео (#MVID), который в первую очередь специализируется на продаже бытовой техники.

Как оказалось, сильнее всего сокращается ассортимент самых дорогих и качественных товаров для дома. При этом для техники, собираемой в России из европейских и корейских комплектующих, риск дефицита выше. Производство может остановиться из-за нехватки даже одной детали!

В то время как для техники, импортируемой в готовом виде или произведённой в сотрудничестве с Китаем или Турцией, риск заметно ниже.

📺🔌 Любопытная и познавательная картинка, в первую очередь для акционеров М.Видео (#MVID), который в первую очередь специализируется на продаже бытовой техники.

Как оказалось, сильнее всего сокращается ассортимент самых дорогих и качественных товаров для дома. При этом для техники, собираемой в России из европейских и корейских комплектующих, риск дефицита выше. Производство может остановиться из-за нехватки даже одной детали!

В то время как для техники, импортируемой в готовом виде или произведённой в сотрудничестве с Китаем или Турцией, риск заметно ниже.

{kind=link}

🛒 Группа М.Видео-Эльдорадо на минувшей неделе представила финансовые результаты по МСФО за 2022 год.

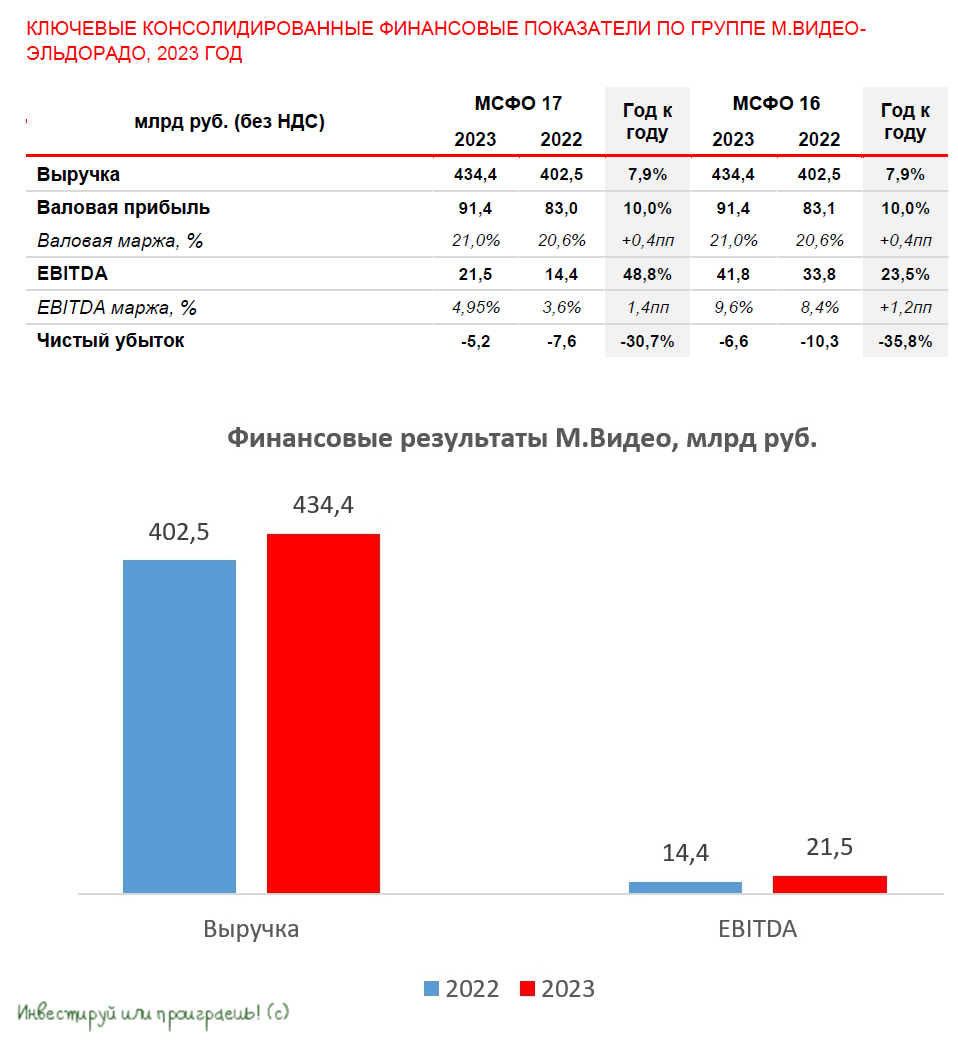

📉 Выручка компании по итогам отчётного периода сократилась на -15,5% до 402,5 млрд руб., на фоне падения потребительского спроса из-за ухода западных брендов. Как результат - российский рынок бытовой техники и электроники в минувшем году сократился на -8% до 2,3 трлн руб., и компания потеряла лидерство в отрасли, пропустив на первое место DNS.

🏪 Также в 2022 году розничная сеть сократилась на 32 магазина до 1226 торговых точек. Компания была вынуждена закрыть низкомаржинальные магазины и приостановила региональную экспансию.

📉 Показатель EBITDA у М.Видео-Эльдорадо в в 2022 году сократился на -26% до 14,4 млрд руб., на фоне падения операционных доходов. Рентабельность по EBITDA сократилась на 0,5 п.п. до 3,6%.

В кризисы 2015 и 2020 гг. маржинальность бизнеса удавалось сохранять на более высоком уровне: 5,5% и 6,8% соответственно. Это указывает на то, что нынешний кризис ритейлер проходит тяжело. Ещё одна отличительная особенность нынешней рецессии – компания сократила розничную сеть, в то время как в прошлые кризисы она продолжала масштабировала бизнес, несмотря на временные невзгоды.

📉 Как результат - отчетный период компания завершила с убытком в размере 6,7 млрд руб., из-за роста расходов на обслуживание долга, на фоне повышения ключевой ставки ЦБ.

🤵♂️«Мы перестроили бизнес-модель и адаптировали её под новые экономические условия», - поведал Главный операционный директор Группы М.Видео-Эльдорадо Сергей Ли.

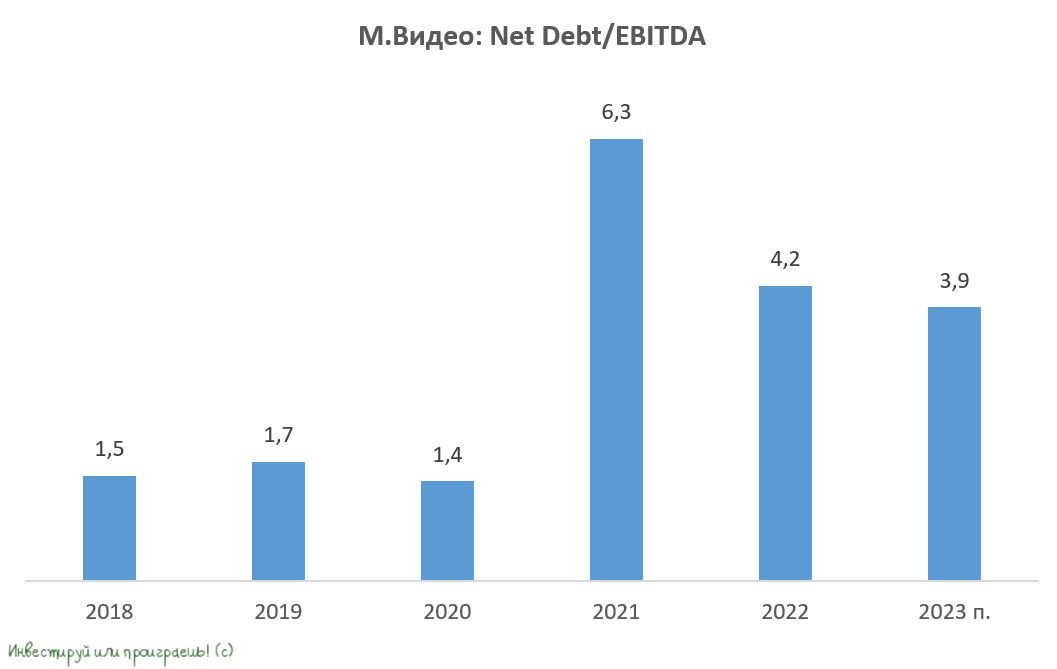

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA на конец отчётного периода составила 4,2х. Для розничной торговли комфортным уровнем является показатель 2х.

Менеджмент М.Видео-Эльдорадо обещает инвесторам рост бизнеса во второй половине 2023 года, поскольку отечественной рынок бытовой техники и электроники традиционно восстанавливается через 12-18 месяцев после начала кризиса (по статистике), однако даже в этом случае инвесторам придется надолго забыть про дивиденды, из-за необходимости сокращения долговой нагрузки.

🤵♂️«Эффективная работа с ассортиментом, маркетплейс, развитая онлайн-платформа, в том числе, мобильные приложения, скачивание которых превысило 50 миллионов, инструменты ритейлмаркетинга, позволяющие нам выводить на российский рынок новые бренды и помогать новым брендам-производителям – всё это даёт импульс для роста М.Видео-Эльдорадо в текущем году», - отметил Сергей Ли.

Менеджмент указывает на онлайн-продажи как ключевой драйвер роста, но скорее всего мы просто увидим переток клиентов из оффлайн-магазинов на онлайн-платформу, что не позволит компании продемонстрировать бурный рост. К тому же рост конкуренции со стороны DNS, Wildberries, OZON и Яндекс. Маркет также будет оказывать давление на маржинальность бизнеса. "Пирог" сократился, а каждый из вышеперечисленных игроков, понятное дело, стремится нарастить свою рыночную долю.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовая отчетность М.Видео-Эльдорадо (#MVID) откровенно разочаровала: компания теряет рыночную долю и второй год подряд завершает с убытком.

По-прежнему не планирую покупать бумаги в свой портфель и совершенно не вижу чётких драйверов для рыночной переоценки этой истории вверх.

❤️ А чтобы у вас на душе не было так грустно, не забывайте ставить лайк под этим постом!

© Инвестируй или проиграешь

📉 Выручка компании по итогам отчётного периода сократилась на -15,5% до 402,5 млрд руб., на фоне падения потребительского спроса из-за ухода западных брендов. Как результат - российский рынок бытовой техники и электроники в минувшем году сократился на -8% до 2,3 трлн руб., и компания потеряла лидерство в отрасли, пропустив на первое место DNS.

🏪 Также в 2022 году розничная сеть сократилась на 32 магазина до 1226 торговых точек. Компания была вынуждена закрыть низкомаржинальные магазины и приостановила региональную экспансию.

📉 Показатель EBITDA у М.Видео-Эльдорадо в в 2022 году сократился на -26% до 14,4 млрд руб., на фоне падения операционных доходов. Рентабельность по EBITDA сократилась на 0,5 п.п. до 3,6%.

В кризисы 2015 и 2020 гг. маржинальность бизнеса удавалось сохранять на более высоком уровне: 5,5% и 6,8% соответственно. Это указывает на то, что нынешний кризис ритейлер проходит тяжело. Ещё одна отличительная особенность нынешней рецессии – компания сократила розничную сеть, в то время как в прошлые кризисы она продолжала масштабировала бизнес, несмотря на временные невзгоды.

📉 Как результат - отчетный период компания завершила с убытком в размере 6,7 млрд руб., из-за роста расходов на обслуживание долга, на фоне повышения ключевой ставки ЦБ.

🤵♂️«Мы перестроили бизнес-модель и адаптировали её под новые экономические условия», - поведал Главный операционный директор Группы М.Видео-Эльдорадо Сергей Ли.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA на конец отчётного периода составила 4,2х. Для розничной торговли комфортным уровнем является показатель 2х.

Менеджмент М.Видео-Эльдорадо обещает инвесторам рост бизнеса во второй половине 2023 года, поскольку отечественной рынок бытовой техники и электроники традиционно восстанавливается через 12-18 месяцев после начала кризиса (по статистике), однако даже в этом случае инвесторам придется надолго забыть про дивиденды, из-за необходимости сокращения долговой нагрузки.

🤵♂️«Эффективная работа с ассортиментом, маркетплейс, развитая онлайн-платформа, в том числе, мобильные приложения, скачивание которых превысило 50 миллионов, инструменты ритейлмаркетинга, позволяющие нам выводить на российский рынок новые бренды и помогать новым брендам-производителям – всё это даёт импульс для роста М.Видео-Эльдорадо в текущем году», - отметил Сергей Ли.

Менеджмент указывает на онлайн-продажи как ключевой драйвер роста, но скорее всего мы просто увидим переток клиентов из оффлайн-магазинов на онлайн-платформу, что не позволит компании продемонстрировать бурный рост. К тому же рост конкуренции со стороны DNS, Wildberries, OZON и Яндекс. Маркет также будет оказывать давление на маржинальность бизнеса. "Пирог" сократился, а каждый из вышеперечисленных игроков, понятное дело, стремится нарастить свою рыночную долю.

👉 Подводя итог всему вышесказанному, резюмируем, что финансовая отчетность М.Видео-Эльдорадо (#MVID) откровенно разочаровала: компания теряет рыночную долю и второй год подряд завершает с убытком.

По-прежнему не планирую покупать бумаги в свой портфель и совершенно не вижу чётких драйверов для рыночной переоценки этой истории вверх.

❤️ А чтобы у вас на душе не было так грустно, не забывайте ставить лайк под этим постом!

© Инвестируй или проиграешь

{kind=link}

📈 Индекс потребительских настроений в России достиг 5-летнего максимума!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

{kind=link}

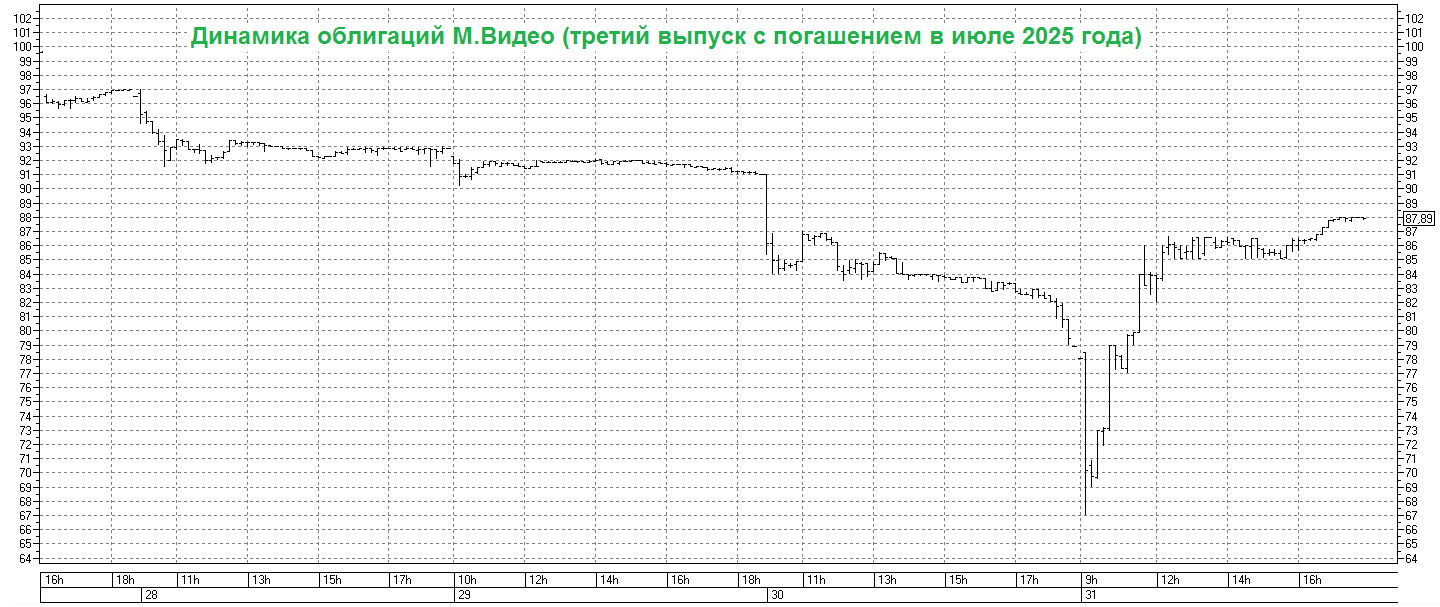

🤔 Облигации М.Видео стали одним из главных ньюсмейкеров на этой неделе, после выхода финансовой отчётности за 6m2023 и появления новостей о нарушении целого ряда финансовых ковенант, установленных в краткосрочных кредитных соглашениях, что даёт банкам безусловное право требования досрочного погашения соответствующих обязательств (на текущий момент это 7,2 млрд руб).

📉 Всё это привело к эмоциональным распродажам в облигациях М.Видео разных выпусков, начиная с прошлой пятницы и по вчерашний четверг. Понятное дело, больше всего досталось третьему и четвёртому выпуску с погашением в 2025 и 2026 году соответственно. Вдумайтесь только: доходность в моменте вчера утром достигала более 40% годовых к погашению!!!

После чего произошёл резкий вынос вверх, на больших объёмах, и по итогам вчерашнего дня доходность к погашению уже составляла около 30+% по длинным выпускам. Наиболее отважные могли легко заработать спекулятивные 20-30% за несколько часов, но такую отважность лично я не понимаю и не очень приветствую.

❓ Какие лично у меня мысли по этому поводу:

✔️ Если у вас в портфеле облигации М.Видео уже есть, и их доля относительно небольшая (в моём случае это 3%), то есть смысл оставить их у себя и дальше.

Я полностью признаю, что проблем у компании сейчас предостаточно, но при всём при этом вероятность благоприятного исхода по-прежнему оцениваю выше 50%:

1️⃣ Во-первых, есть такое мнение, что М.Видео от этих же банков получила так называемый "waiver" (отказ от требований), поэтому не факт, что новость настолько фатальная.

2️⃣ А во-вторых, всегда нужно допускать сценарий, при котором компании будет оказана поддержка от контролирующего акционера Саида Гуцериева, которому может прямо или косвенно принадлежать доля около 60% в М.Видео, и исторически в России акционеры склонны спасать контролируемые ими компании, за счёт другого своего бизнеса.

✔️ Если у вас доля облигаций М.Видео больше 10%, то я вам вынужден сделать жёсткий выговор: у вас страдает диверсификация в портфеле! Тут я бы задумался о сокращении позиции хотя бы до 5%, тем более текущий всплеск котировок - возможно очень хорошая для этого возможность. Но лучше действовать "лесенкой" и последовательно, вдруг сегодня котировки взлетят ещё выше?

✔️ Ну а вариант с покупкой облигаций М.Видео по текущим ценником я бы отмёл напрочь. На мой взгляд, с имеющимся багажом всевозможных проблем и рисков игра не стоит свеч. Понимаю, годовая доходность выше 20% вас манит по облигациям первого выпуска, с погашением в середине апреля 2024 года, однако до этого момента ещё целых 8 месяцев, и для истории под названием М.Видео это очень много, с учётом всех вводных.

🤥 Ещё и ключевая ставка, которую ЦБ не так давно поднял до 12%, также не добавляет оптимизма: компании в этих условиях станет ещё тяжелее обслуживать свой высокий долг, и гигантская долговая нагрузка будет неминуемо сжигать чистую прибыль. Почти наверняка М.Видео (#MVID) вновь завершит год с убытком, тут у меня никаких сомнений нет.

👉 Но закончить этот пост я просто обязан на позитивной ноте, это традиционное правило. Есть надежда, что вторая половина 2023 года для М.Видео будет более позитивной по выручке, за счёт роста потребительских расходов и индексации цен на фоне девальвации рубля, поскольку компания активно пополняла свои склады в начале года по более низкому валютному курсу, и сейчас может получить дополнительный доход.

Ну и не забывайте, что долговой портфель М.Видео по итогам 6ь2023 не изменился: в отчётном периоде компания не привлекала новый долг, а только рефинансировала уже имеющийся. Это важный и хоть немного обнадёживающий момент в этой в целом грустной истории.

❤️ Поставьте лайк за много написанных букв, я старался донести до вас свои мысли максимально понятно. И пусть все облигации М.Видео в итоге будут благополучно погашены!

© Инвестируй или проиграешь

📉 Всё это привело к эмоциональным распродажам в облигациях М.Видео разных выпусков, начиная с прошлой пятницы и по вчерашний четверг. Понятное дело, больше всего досталось третьему и четвёртому выпуску с погашением в 2025 и 2026 году соответственно. Вдумайтесь только: доходность в моменте вчера утром достигала более 40% годовых к погашению!!!

После чего произошёл резкий вынос вверх, на больших объёмах, и по итогам вчерашнего дня доходность к погашению уже составляла около 30+% по длинным выпускам. Наиболее отважные могли легко заработать спекулятивные 20-30% за несколько часов, но такую отважность лично я не понимаю и не очень приветствую.

❓ Какие лично у меня мысли по этому поводу:

✔️ Если у вас в портфеле облигации М.Видео уже есть, и их доля относительно небольшая (в моём случае это 3%), то есть смысл оставить их у себя и дальше.

Я полностью признаю, что проблем у компании сейчас предостаточно, но при всём при этом вероятность благоприятного исхода по-прежнему оцениваю выше 50%:

1️⃣ Во-первых, есть такое мнение, что М.Видео от этих же банков получила так называемый "waiver" (отказ от требований), поэтому не факт, что новость настолько фатальная.

2️⃣ А во-вторых, всегда нужно допускать сценарий, при котором компании будет оказана поддержка от контролирующего акционера Саида Гуцериева, которому может прямо или косвенно принадлежать доля около 60% в М.Видео, и исторически в России акционеры склонны спасать контролируемые ими компании, за счёт другого своего бизнеса.

✔️ Если у вас доля облигаций М.Видео больше 10%, то я вам вынужден сделать жёсткий выговор: у вас страдает диверсификация в портфеле! Тут я бы задумался о сокращении позиции хотя бы до 5%, тем более текущий всплеск котировок - возможно очень хорошая для этого возможность. Но лучше действовать "лесенкой" и последовательно, вдруг сегодня котировки взлетят ещё выше?

✔️ Ну а вариант с покупкой облигаций М.Видео по текущим ценником я бы отмёл напрочь. На мой взгляд, с имеющимся багажом всевозможных проблем и рисков игра не стоит свеч. Понимаю, годовая доходность выше 20% вас манит по облигациям первого выпуска, с погашением в середине апреля 2024 года, однако до этого момента ещё целых 8 месяцев, и для истории под названием М.Видео это очень много, с учётом всех вводных.

🤥 Ещё и ключевая ставка, которую ЦБ не так давно поднял до 12%, также не добавляет оптимизма: компании в этих условиях станет ещё тяжелее обслуживать свой высокий долг, и гигантская долговая нагрузка будет неминуемо сжигать чистую прибыль. Почти наверняка М.Видео (#MVID) вновь завершит год с убытком, тут у меня никаких сомнений нет.

👉 Но закончить этот пост я просто обязан на позитивной ноте, это традиционное правило. Есть надежда, что вторая половина 2023 года для М.Видео будет более позитивной по выручке, за счёт роста потребительских расходов и индексации цен на фоне девальвации рубля, поскольку компания активно пополняла свои склады в начале года по более низкому валютному курсу, и сейчас может получить дополнительный доход.

Ну и не забывайте, что долговой портфель М.Видео по итогам 6ь2023 не изменился: в отчётном периоде компания не привлекала новый долг, а только рефинансировала уже имеющийся. Это важный и хоть немного обнадёживающий момент в этой в целом грустной истории.

❤️ Поставьте лайк за много написанных букв, я старался донести до вас свои мысли максимально понятно. И пусть все облигации М.Видео в итоге будут благополучно погашены!

© Инвестируй или проиграешь

{kind=link}

Будет ли Центробанк России сегодня повышать ключевую ставку?

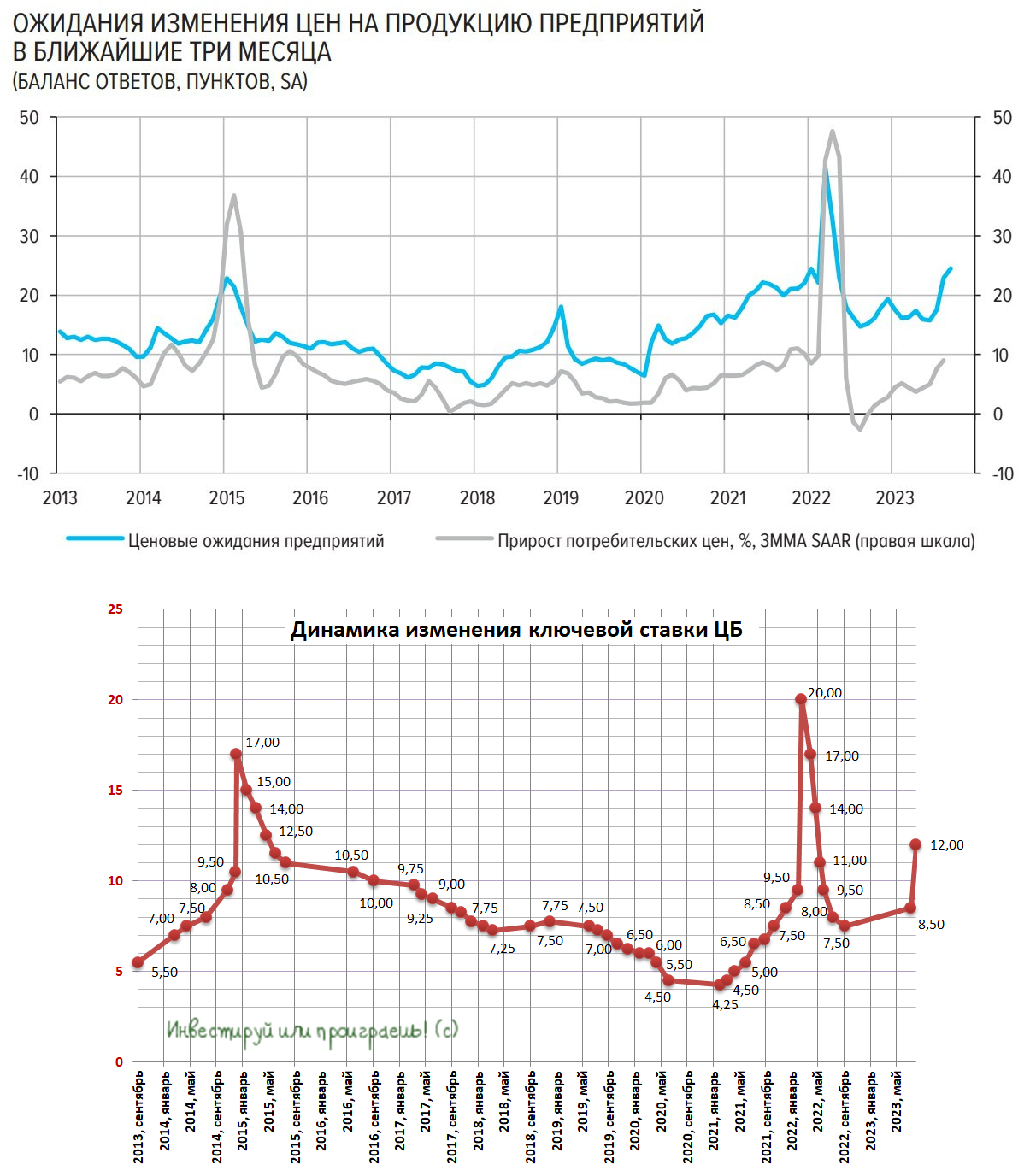

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

М.Видео-Эльдорадо: ожидаемое циклическое восстановление

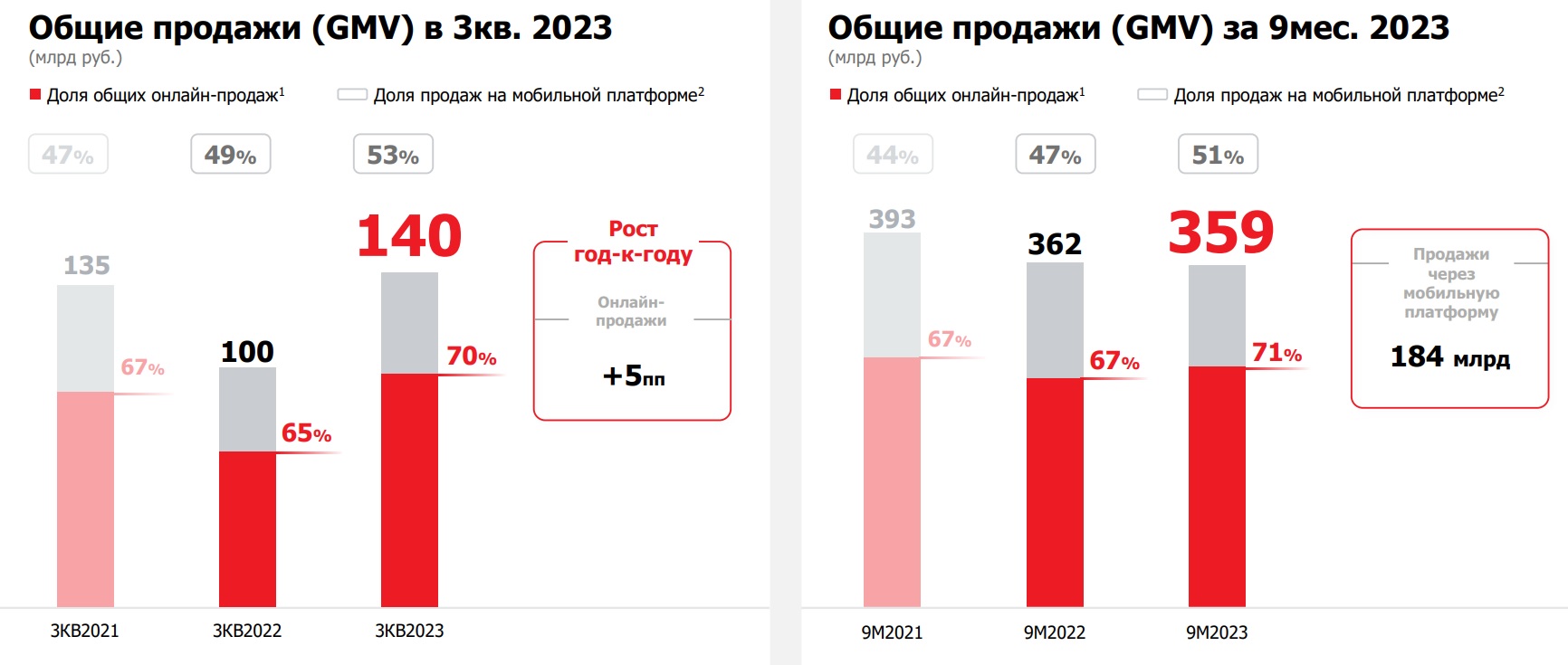

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.

❤️ Не ленитесь поставить лайк под этим постом, всегда доверяйте своей интуиции и не игнорируйте риск-менеджмент!

© Инвестируй или проиграешь

🛒 Тезисы вчерашнего общения с финансовым директором М.Видео Анной Гармановой я опубликовал сегодня утром в нашем премиуме, ну а в рамках данного поста предлагаю пробежаться по операционным результатам за 3 кв. 2023 года, которые компания представила накануне.

📈 Итак, оборот товаров (GMV) вырос с июля по сентябрь сразу на +40% (г/г) до 140,3 млрд руб. Столь сильный рост вызван как эффектом низкой базы прошлого года, так и восстановлением рынка бытовой техники и электроники, а также налаживанием новых логистических цепочек после прошлогоднего стресса. Компания обновила кредитные программы, увеличив срок кредита и ассортимент продукции, что также стало неплохим драйвером для роста продаж.

Ещё весной финдиректор компании Анна Гарманова утверждала, что рост рынка бытовой техники обычно начинается через 12-18 месяцев после начала кризиса, и на этом фоне восстановление должно было начаться в период с марта по август этого года, что в итоге и случилось.

💻 📺 Бытовая электроника – товар длительного пользования, обновление которого в условиях кризиса совершается, как правило, только в случаях крайней необходимости. С учётом этого фактора более доступной альтернативой замене техники, особенно дорогостоящей, становится её ремонт, что приводит к продлению срока эксплуатации и изменению формата спроса. По мере прохождения пика кризиса поведенческая модель населения вновь возвращается на круги своя и потребители снова отдают предпочтение покупке новой техники.

🏪 В отчётном периоде было открыто 15 новых магазинов, и в 4Q2023 ожидается открытие еще 30 магазинов. Менеджмент пересмотрел свою концепцию и теперь фокусируется на открытии компактных торговых точек площадью около 600 м². Данный формат включает сопоставимый со стандартными магазинами ассортимент, при этом предполагает низкий объем капитальных затрат и более быструю окупаемость. Посмотрим, насколько удачной окажется эта бизнес-модель, но что-то мне подсказывает, что выстрелит она очень хорошо.

🤷♂️ В начале осени, после публикации финансовых результатов за 6m2023, на рынке было много слухов, что компания совсем скоро станет банкротом, однако менеджмент уверен в своих силах и считает, что компания сможет вернуться на траекторию устойчивого роста бизнеса. После вчерашнего общения с Анной Гармановой подтверждаю эту уверенность, которую я почувствовал даже в режиме онлайн:

«Увеличение GMV в июле-сентябре на уровне 40%, высокая оборачиваемость товара и контроль расходов позволили обеспечить высокие финансовые показатели и снизить долговую нагрузку. Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю NetDebt/EBITDA на конец 2023 года», - поведала она.

📊 Если ориентироваться на прошлую динамику, то четвёртый квартал должен оказаться рекордным для компании по обороту, и у нее есть неплохие шансы преодолеть рубеж в 500 млрд руб. уже по итогам 2023 года, особенно если высокий сезон (две "чёрных пятницы" в ноябре, предновогодние активные продажи и т.д) не подкачает.

👉 Акции М.Видео-Эльдорадо (#MVID) сейчас уж точно не интересны для покупок, поскольку в секторе ритейлера есть более стабильные и перспективные истории роста. А вот облигации компании, особенно с самым близким погашением, 18 апреля 2024 года (RU000A103117), которые торгуются с доходностью 18,8% годовых, вполне могут быть интересными для размещения средств на полугодовой период. Ну а если вы прочитали мой утренний пост и вдохновились им, то можете обратить внимание и на более длинные выпуски облигаций (RU000A103HT3, RU000A104ZK2, RU000A106540), доходность по которым сейчас оценивается выше 20%.

Ну а поскольку Центробанк уже завтра может ещё раз повысить ключевую ставку, то в данных облигациях мы можем увидеть небольшую коррекцию, которую можно использовать для покупок. Но осторожно и на небольшую сумму.

❤️ Не ленитесь поставить лайк под этим постом, всегда доверяйте своей интуиции и не игнорируйте риск-менеджмент!

© Инвестируй или проиграешь

{kind=link}

М.Видео пострадал из-за геополитики, но есть вопросы и к бизнес-модели

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Глава М.Видео Сергей Ли дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🛒 Стагнацию в бизнесе компания связывает с уходом иностранных поставщиков из России. Менеджмент регулярно делает оценку рисков, но самый печальный сценарий даже никогда не рассматривался. При этом основной конкурент М.Видео в лице ДНС в прошлом году увеличил выручку и чистую прибыль, благодаря чему вышел на уверенное 1-е место в отрасли, поэтому нельзя всё списывать исключительно на геополитический кризис. К бизнес-модели компании также есть определённые вопросы.

🛒 Замена известных брендов, которые из-за геополитики ушли с российского рынка, на новых "героев" требует времени и грамотной маркетинговой стратегии. Уже нельзя утверждать, что китайская техника и электроника являются дешевыми и некачественными - уровень роботизации и развитие технологий у китайских компаний уже находятся на порядок выше, чем у конкурентов. М.Видео начинает активно сотрудничать с китайскими производителями, в то время как ДНС уже долгое время успешно сотрудничает с ними и имеет в этом явное преимущество.

🛒 Менеджмент М.Видео по-прежнему не видит серьезных проблем для бизнеса, на фоне роста оборота ведущих отечественных маркетплейсов (Wildberries и Ozon). С этим утверждением можно поспорить, поскольку у этих двух маркетплейсов в совокупности более 50 тыс. пунктов выдачи заказов, и они активно заходят в малые города, в которые М.Видео никогда не зайдет. А ведь есть еще Яндекс. Маркет, который готов демпинговать и сжигать кэш, ради увеличения рыночной доли.

🛒 Оптимизация издержек может включать в себя трансформацию части крупных магазинов в компактный формат. Эта программа может затронуть несколько десятков магазинов, в первую очередь те, которые имеют низкую эффективность. Давайте скажем честно, что оптимизацию стоило начать еще в 2020 году, когда электронная торговля начала активно развиваться и потребность в больших магазинах стала уменьшаться. Но с другой стороны, хоть сейчас спохватились - и на том спасибо.

🛒 Летом было много разговоров о банкротстве М.Видео, однако Сергей Ли поведал о том, что по итогам 2023 года долговая нагрузка по соотношению NetDebt/EBITDA опустится ниже 4х, и банки заверили менеджмент компании, что не будут требовать досрочного погашения кредитов.

🛒 Менеджмент находится на финальной стадии разработки новой стратегии развития и планирует представить её в 2024 году.

👉 Акции М.Видео (#MVID) сейчас по-прежнему неинтересны для покупок, поскольку в секторе ритейла есть более стабильные истории роста, а облигации (RU000A103117) с погашением 18 апреля 2024 года торгуются с доходностью 22,6% годовых и могут быть интересными для краткосрочного размещения капитала, поскольку Центробанк РФ, скорее всего, начнёт снижать процентные ставки не раньше апрельского заседания.

Хотя в моём портфеле с давних времён находятся два других выпуска облигаций М.Видео - RU000A104ZK2 и RU000A106540 с погашением в 2024 и 2025 гг. соответственно. Которые я планирую держать вплоть до погашения.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

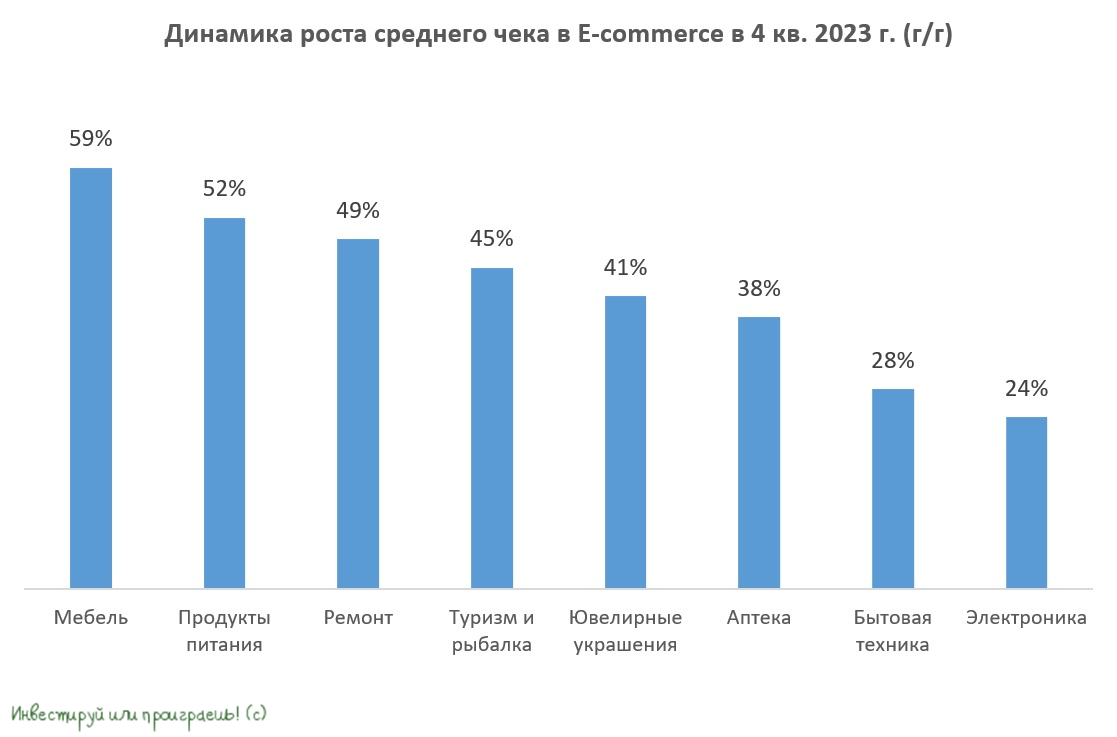

Средний чек в E-commerce растет высокими темпами

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Снова хорошие новости для инвесторов М.Видео-Эльдорадо!

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

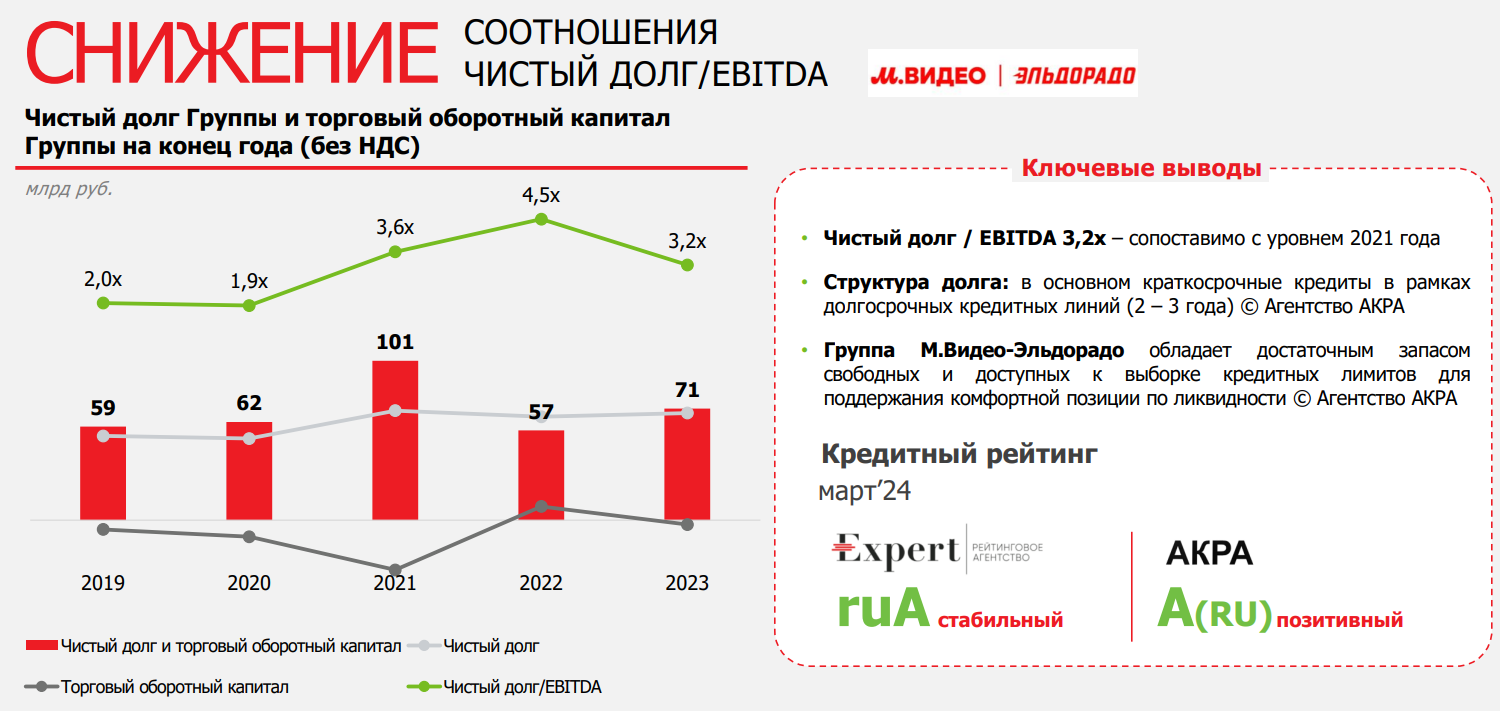

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

🕺 Как вы прекрасно знаете, я являюсь почётным облигационером М.Видео-Эльдорадо, имея в своём портфеле третий и четвёртый выпуск бондов компании (RU000A104ZK2 и RU000A106540 соответственно). А потому в среду вечером моей радости не было предела, когда на сайте компании я увидел новость о том, что рейтинговое агентство АКРА повысило прогноз по кредитному рейтингу компании со “стабильного” на “позитивный“, подтвердив рейтинг на уровне A(RU).

📌 При этом АКРА отмечает:

✅ Сильные операционные результаты компании за 2023 год;

✅ Улучшение долговой нагрузки компании, а также сильную оценку ликвидности и денежного потока;

✅ Высокий уровень корпоративного управления.

👍 Со всеми приведёнными выше тезисами я абсолютно согласен, т.к. периодически мне предоставляется прекрасная возможность пообщаться с топ-менеджментом компании, в рамках деловых звонков, где я задаю все интересующие меня вопросы и всегда получаю убедительные ответы.

Признаюсь честно, я всегда остаюсь в восторге после общения с финансовым директором Анной Гармановой, которая является очень компетентным специалистом в своей области, прекрасно ориентируется во всех нюансах, деталях и цифрах, касающихся компании М.Видео-Эльдорадо, и продолжает вселять уверенность в светлое будущее компании. Которое, надо сказать, после сегодняшней новости действительно стало еще светлее. Так компания обновила свой прогноз по снижением долговой нагрузки - теперь показатель NetDebt/EBITDA ожидается ниже 3,3х по итогам 2023 года! Хотя ещё в конце лета соотношение NetDebt/EBITDA оценивалось выше 5,3х!

❓ Что я делаю, когда у меня хорошее настроение? Правильно - делюсь закрытыми материалами из нашего премиума! И сегодня прекрасный шанс для этого! Поэтому располагайтесь поудобнее, возьмите поп-корн и внимательно прочитайте наш пост недельной давности о V-образном восстановлении бизнеса М.Видео-Эльдорадо, выводы о котором мы сделали по итогам изучения операционных результатов компании за 2023 год и общения с Анной Гармановой:

https://teletype.in/@invest_or_lost/JLSMQ8TxJoE

👉 Я ещё летом прошлого года искренне верил, что М.Видео-Эльдорадо (#MVID) благополучно справится со всеми своими проблемами, и за минувшие полгода эта вера только окрепла! Поэтому если вы до сих пор не являетесь облигационером этой компании, самое время открыть охоту за 20%-й доходностью, которую сейчас предлагает рынок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Если соберём 300 лайков - в ближайшее время порадую вас ещё интересным контентом с закрытого канала.

© Инвестируй или проиграешь

Teletype

М.Видео: V-образное восстановление бизнеса

🛒 Группа М.Видео-Эльдорадо представила свои операционные результаты за 4 кв. и 12 месяцев 2023 года, поэтому самое время заглянуть...

М.Видео: трудности позади, ждем сильных результатов в 2024 году

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛒 Один из крупнейших отечественных ритейлеров бытовой техники и электроники М. Видео накануне представил свои финансовые результаты по МСФО за 2023 год. А значит самое время в них заглянуть и поразмышлять относительно дальнейших перспектив этой компании.

📈 Итак, как мы видим, по итогам минувших 12 месяцев выручка М.Видео увеличилась на +7,9% до 434,4 млрд руб. Ритейлер завершил трансформацию бизнеса после геополитического кризиса 2022 года, и сильные результаты 4Q2023, по итогам которого оборот вырос на +43% (г/г), наглядно это подтверждают. Компания не только смогла восстановить свой ассортимент, но и расширила его, чтобы удовлетворить различные запросы и бюджеты покупателей.

🏪 В 2023 году компания открыла 65 магазинов, из них 62 – в компактном формате. В планах менеджмента на 2024 год расширить торговую сеть ещё на 100 магазинов в новом эффективном компактном формате. Этот формат отличается от стандартных магазинов тем, что его средняя площадь вдвое меньше, при этом широта ассортимента остается прежней.

❗️Важно отметить, что инвестиции в такие магазины в 3 раза ниже, чем в традиционные, но при этом они генерируют более высокую выручку с 1 м². Это позволяет ритейлеру гибко использовать возможности в городах, где он уже присутствует, а также выходить в новые локации с потенциалом роста.

📈 Показатель EBITDA у М.Видео в 2023 году вырос практически наполовину до 21,5 млрд руб. Рост продаж и жёсткий контроль над издержками позволил компании увеличить операционную прибыль высокими темпами.

💼 В прошлом году многие инвесторы выражали серьёзные опасения относительно высокой долговой нагрузки М.Видео. Однако и тогда, и сейчас я остаюсь осторожным оптимистом в отношении инвестиционного кейса компании. А потому снижение показателя NetDebt/EBITDA с 4,5х до 3,2х не стало для меня большой неожиданностью.

👩🔧 “В 2023 году компания достигла всех финансовых целей, которые ставила себе на год – обеспечить рост бизнеса, повысить его маржинальность, а также эффективность расходов и инвестиций”, - поведала финансовый директор М.Видео Анна Гарманова.

👉 Сейчас компания работает над обновлением стратегии развития. Менеджмент рассказал, что планирует презентовать её во второй половине текущего года.

Что касается дивидендных выплат, то в этом году менеджмент сосредоточен на инвестиционной программе, поскольку открытие новых магазинов с очень высокой рентабельностью является сейчас приоритетом. А вот уже в следующем году компания не исключает возможности рассмотрения вопроса о распределении прибыли, но этот фактор не должен стоять во главе угла этого инвестиционного кейса.

Акции М.Видео (#MVID) с начала года растут быстрее рынка, что неудивительно, учитывая бодрое восстановление бизнеса. Однако я всё же предпочитаю больше облигации компании, которые до сих пор приносят приличную доходность в районе 20%. В этом смысле стоит обратить внимание на бонды МВ ФИН 1Р3 с погашением 22 июля 2025 года (

RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 21,3% и 22,1% соответственно.❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}

М.Видео: облигационный кейс для самых отважных

📓 Давненько мы с вами что-то не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

📈 Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

📈 При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

💼 Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

👉 Акций М.Видео (#MVID) в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот облигационером двух выпусков по-прежнему являюсь: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно. Менеджмент, зовите на конференц-колл, есть много горячих вопросов!

❤️ Говорят, что если этот пост соберёт 200 лайков, то долговая нагрузка компании уйдёт ниже 3х. Давайте проверим!

© Инвестируй или проиграешь

📓 Давненько мы с вами что-то не заглядывали в бизнес М.Видео, и опубликованные накануне операционные показатели за 9 мес. 2024 года - хороший шанс это исправить.

📈 Собственно, представленный официальный пресс-релиз большим объёмом не выделяется, поэтому выделю главную мысль: в рамках согласованного на 2024 год плана развития сети за 9m2024 было открыто 68 новых магазинов (преимущественно нового эффективного компактного формата), а также состоялся выход в 16 новых городов России.

Чтобы вы имели представление, что такое магазины компактного формата, ну и для расширения кругозора, предлагаю вам прочитать и усвоить ровно один этот один абзац:

"Новый формат компактных магазинов М.Видео предполагает среднюю площадь 500-600 м², что в среднем вдвое меньше, чем у магазинов с традиционной площадью (1,0-1,5 тыс. м²), при этом доступный для клиентов ассортимент (порядка 4500 наименований, включая крупный быт) сопоставим за счёт расположения товаров ярусами, а объём инвестиций в открытие составляет до трёх раз ниже, при более высоком обороте с 1 м²".

📈 При этом, если сравнивать темпы экспансии с первыми двумя кварталами этого года, они оказались выше: за первое полугодие было открыто 38 магазинов, а за один только третий квартал – сразу 30.

💼 Вот, собственно, и всё, что нам рассказали операционные результаты. Поэтому, чтобы хоть как-то освежить своё монотонное повествование, я предлагаю сейчас резко всем взбодриться, ведь сейчас мы будем вспоминать текущую долговую нагрузку компании, которая в прошлом году наделала много шума и посеяла целый ряд всевозможных страхов. По состоянию на 30.06.2024, соотношение NetDebt/EBITDA снизилось с 5,26х до 3,86х - это, наверное, самый главный прорыв в полугодовой фин. отчётности компании, достигнутый не только ростом EBITDA в ltm-выражении на +38% (г/г), но и снижением самого чистого долга в абсолютном выражении.

👉 Акций М.Видео (#MVID) в портфеле не держу, у меня по ним по-прежнему очень осторожный взгляд, а вот облигационером двух выпусков по-прежнему являюсь: МВ ФИН 1Р3 с погашением 22 июля 2025 года (RU000A104ZK2) и МВ ФИН 1Р4 с погашением 17 апреля 2026 года (RU000A106540), которые могут вам принести доходность 28,3% и 37,46% соответственно!

Опасная игра? Вполне возможно! Но как рассуждаю я: будет ли условно "загибающаяся" компания развиваться, открывать новые магазины, а также активно искать векторы своего развития (финтех, М.Сервис, собственный маркетплейс и т.д)? На мой взгляд, нет. И очень хочется верить, что текущие трудности М.Видео благополучно победит и пройдёт их достойно. Менеджмент, зовите на конференц-колл, есть много горячих вопросов!

❤️ Говорят, что если этот пост соберёт 200 лайков, то долговая нагрузка компании уйдёт ниже 3х. Давайте проверим!

© Инвестируй или проиграешь

{kind=link}