CarMoney объявил о параметрах размещения акций на Мосбирже

🏛 ПАО «СмартТехГрупп» (или более привычный для всех нас бренд CarMoney), уже в следующий понедельник, 3 июля 2023 года, разместит обыкновенные акции на Мосбирже в формате прямого листинга, торговый код #CARM. Предлагаю вместе с вами оценить привлекательность этой инвестиционной истории, а также соединить воедино всю информацию, которую нам удалось получить во вторник, после общения с менеджментом в рамках закрытой онлайн-конференции. За приглашение команды "Инвестируй или проиграешь" на это мероприятие компании отдельное спасибо!

Итак, всего будет размещена 21 заявка в широком ценовом диапазоне с начальной ценой 2,37 руб. и конечной ценой 3,16 руб. за акцию, а общий объём предложенных бумаг будет эквивалентен 600 млн руб.

🤵♂️ «Мы считаем, что такой механизм позволит обеспечить достаточный объём предложения для поддержки ликвидности и создать условия для определения справедливой рыночной оценки акций, избежав излишней волатильности курсовых значений», - поведал основатель CarMoney Антон Зиновьев.

Компания выходит на биржу и привлекает кэш в первую очередь для увеличения норматива достаточности капитала, что позволит в перспективе нарастить кредитный портфель. Как мы уже обсуждали с вами пару недель назад, отрасль микрокредитования регулируется Центробанком, и для масштабирования бизнеса требуется увеличить собственный капитал. Подчеркну, компании необходимо нарастить именно акционерный капитал, поскольку средства, привлекаемые с помощью облигационных выпусков или банковских кредитов, не учитываются в данном нормативе.

📈 В планах менеджмента увеличить кредитный портфель в 3 раза к 2025 году.

CarMoney – абсолютный лидер в отечественном сегменте залогового микрокредитования. Конкурентным преимуществом является технологичность: 85% заявок оформляются онлайн, а клиенты могут получить денежные средства в течение получаса. Те клиенты, которые не могут по каким-либо причинам взять кредит в банке и не хотят идти в беззалоговые МФО, где выдача происходит под процентную ставку более 250% годовых, приходят в CarMoney, где средняя ставка по займам составляет 67%.

🚗 Риск-менеджмент CarMoney оценивает платежеспособность клиента и в случае возникновения просроченной задолженности есть различные сценарии решения данного вопроса. Важно отметить, что ни компания, ни клиенты не заинтересованы в доведении ситуации до продажи автомобиля через аукцион, но если была реализована такая опция, то сделка происходит по рыночной цене и компания получает только сумму задолженности, а оставшиеся денежные средства переходят к клиенту.

🤷♂️ К сожалению, когда дело касается кредитования, то не обходится без мошенников, которые по "липовым" документам оформляют займы. Отрасль, в которой работает CarMoney не является исключением, однако по имеющейся статистике на мошенников приходится не более 1% займов.

🧮 По итогам 1 кв. 2023 года компания увеличила выручку на +17% (г/г) до 716 млн руб., а чистая прибыль выросла на +81% (г/г) до 186 млн руб. Сильные финансовые результаты получились в том числе за счет привлечения капитала в рамках pre-IPO. С точки зрения акционерной логики – лучше иметь меньшую долю в большой компании, чем большую долю в маленькой компании. Потенциал целевого рынка (займы под залог автомобиля) составляет порядка 132 млрд руб., при этом кредитный портфель у CarMoney 4,5 млрд руб. Поскольку компания является лидером отрасли, то в ближайшие годы у неё просматриваются неплохие шансы кратко увеличить свои финансовые показатели.

👉 Оценка бизнеса CarMoney (#CARM) в рамках прямого листинга ожидается в размере 5,3-5,7 млрд руб., что при чистой прибыли за последние 12 месяцев в размере 486 млн руб. предполагает мультипликатор P/E около 11х, что немного для быстрорастущей компании. Дивидендная политика при этом предполагает выплату дивидендов в размере 50% от чистой прибыли, а значит уже в следующем году компания вполне может распределить прибыль среди своих акционеров.

© Инвестируй или проиграешь

🏛 ПАО «СмартТехГрупп» (или более привычный для всех нас бренд CarMoney), уже в следующий понедельник, 3 июля 2023 года, разместит обыкновенные акции на Мосбирже в формате прямого листинга, торговый код #CARM. Предлагаю вместе с вами оценить привлекательность этой инвестиционной истории, а также соединить воедино всю информацию, которую нам удалось получить во вторник, после общения с менеджментом в рамках закрытой онлайн-конференции. За приглашение команды "Инвестируй или проиграешь" на это мероприятие компании отдельное спасибо!

Итак, всего будет размещена 21 заявка в широком ценовом диапазоне с начальной ценой 2,37 руб. и конечной ценой 3,16 руб. за акцию, а общий объём предложенных бумаг будет эквивалентен 600 млн руб.

🤵♂️ «Мы считаем, что такой механизм позволит обеспечить достаточный объём предложения для поддержки ликвидности и создать условия для определения справедливой рыночной оценки акций, избежав излишней волатильности курсовых значений», - поведал основатель CarMoney Антон Зиновьев.

Компания выходит на биржу и привлекает кэш в первую очередь для увеличения норматива достаточности капитала, что позволит в перспективе нарастить кредитный портфель. Как мы уже обсуждали с вами пару недель назад, отрасль микрокредитования регулируется Центробанком, и для масштабирования бизнеса требуется увеличить собственный капитал. Подчеркну, компании необходимо нарастить именно акционерный капитал, поскольку средства, привлекаемые с помощью облигационных выпусков или банковских кредитов, не учитываются в данном нормативе.

📈 В планах менеджмента увеличить кредитный портфель в 3 раза к 2025 году.

CarMoney – абсолютный лидер в отечественном сегменте залогового микрокредитования. Конкурентным преимуществом является технологичность: 85% заявок оформляются онлайн, а клиенты могут получить денежные средства в течение получаса. Те клиенты, которые не могут по каким-либо причинам взять кредит в банке и не хотят идти в беззалоговые МФО, где выдача происходит под процентную ставку более 250% годовых, приходят в CarMoney, где средняя ставка по займам составляет 67%.

🚗 Риск-менеджмент CarMoney оценивает платежеспособность клиента и в случае возникновения просроченной задолженности есть различные сценарии решения данного вопроса. Важно отметить, что ни компания, ни клиенты не заинтересованы в доведении ситуации до продажи автомобиля через аукцион, но если была реализована такая опция, то сделка происходит по рыночной цене и компания получает только сумму задолженности, а оставшиеся денежные средства переходят к клиенту.

🤷♂️ К сожалению, когда дело касается кредитования, то не обходится без мошенников, которые по "липовым" документам оформляют займы. Отрасль, в которой работает CarMoney не является исключением, однако по имеющейся статистике на мошенников приходится не более 1% займов.

🧮 По итогам 1 кв. 2023 года компания увеличила выручку на +17% (г/г) до 716 млн руб., а чистая прибыль выросла на +81% (г/г) до 186 млн руб. Сильные финансовые результаты получились в том числе за счет привлечения капитала в рамках pre-IPO. С точки зрения акционерной логики – лучше иметь меньшую долю в большой компании, чем большую долю в маленькой компании. Потенциал целевого рынка (займы под залог автомобиля) составляет порядка 132 млрд руб., при этом кредитный портфель у CarMoney 4,5 млрд руб. Поскольку компания является лидером отрасли, то в ближайшие годы у неё просматриваются неплохие шансы кратко увеличить свои финансовые показатели.

👉 Оценка бизнеса CarMoney (#CARM) в рамках прямого листинга ожидается в размере 5,3-5,7 млрд руб., что при чистой прибыли за последние 12 месяцев в размере 486 млн руб. предполагает мультипликатор P/E около 11х, что немного для быстрорастущей компании. Дивидендная политика при этом предполагает выплату дивидендов в размере 50% от чистой прибыли, а значит уже в следующем году компания вполне может распределить прибыль среди своих акционеров.

© Инвестируй или проиграешь

{kind=link}

CarMoney объявил о поступлении средств в капитал компании

💼 Ну что ж, в понедельник, 3 июля, на Мосбирже состоялся прямой листинг ПАО «СмартТехГрупп», материнской компании финтеха CarMoney, который привлёк к себе огромное внимание со стороны частных инвесторов. В рамках двух предложений в общей сложности было привлечено 978 млн руб., из которых 834 млн руб. уже поступило в компанию, а оставшаяся часть будет направлена в капитал после итогового расчёта всех брокерских, транзакционных и прочих издержек.

Изначально менеджмент CarMoney планировал привлечь 600 млн руб., однако итоговый спрос превысил ожидания, и финальное размещение оказалось более чем в полтора раза выше первоначального плана.

🤵♂️«Мы верим в нашу бизнес-модель и в возможность роста. Для нас это только начало пути в качестве публичной компании, мы настроены и дальше двигаться в этом направлении и расширять наше присутствие на торговой площадке», - поведал основатель финтех-сервиса CarMoney Антон Зиновьев.

👨🏼🏫 Кстати, у Антона Зиновьева есть интересный канал в YouTube, где он публикует интервью с различными отечественными предпринимателями и руководителями компаний. В своём последнем интервью с Максимом Пустовым (экс-операционный директор Positive Technologies) Антон Зиновьев поведал о том, что CarMoney сейчас вышел на биржу с небольшим пакетом акций и в среднесрочной перспективе готов провести SPO, когда капитализация компании существенно вырастет. Максим Пустовой отметил феноменальный рост чистой прибыли у CarMoney, который соответствует высокотехнологическим компаниям.

📈 Менеджменту CarMoney понравилась модель Positive Technologies, когда айтишник разместил бумаги сначала по 770 руб., а затем почти через год провёл SPO по ценнику 1061,8 руб. Таким образом, у сегодняшних акционеров CarMoney есть ориентир, как могут повести себя бумаги в будущем.

Основные капитальные затраты у CarMoney были понесены на ранних стадиях, а потому привлечённый капитал позволит быстро масштабировать бизнес, учитывая большую ёмкость рынка. Залоговое микрофинансирование остаётся бизнес-моделью с наименьшим уровнем риска по сравнению с аналогами, что обусловлено как высокой стоимостью залога (более чем в 2 раза превышает сумму займов), так и более низким показателем просроченной задолженности.

👉 В планах менеджмента утроить кредитный портфель к 2025 году и распределять 50% чистой прибыли среди своих акционеров. Поэтому CarMoney (#CARM) — это своеобразный микс истории роста и дивидендов, и входить в эту историю лучше всего "лесенкой", дабы усреднить для себя все риски и сформировать позицию в этих бумагах по усреднённым ценникам, куда бы они в итоге не двинулись.

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и всегда доверяйте своей интуиции!

©Инвестируй или проиграешь!

💼 Ну что ж, в понедельник, 3 июля, на Мосбирже состоялся прямой листинг ПАО «СмартТехГрупп», материнской компании финтеха CarMoney, который привлёк к себе огромное внимание со стороны частных инвесторов. В рамках двух предложений в общей сложности было привлечено 978 млн руб., из которых 834 млн руб. уже поступило в компанию, а оставшаяся часть будет направлена в капитал после итогового расчёта всех брокерских, транзакционных и прочих издержек.

Изначально менеджмент CarMoney планировал привлечь 600 млн руб., однако итоговый спрос превысил ожидания, и финальное размещение оказалось более чем в полтора раза выше первоначального плана.

🤵♂️«Мы верим в нашу бизнес-модель и в возможность роста. Для нас это только начало пути в качестве публичной компании, мы настроены и дальше двигаться в этом направлении и расширять наше присутствие на торговой площадке», - поведал основатель финтех-сервиса CarMoney Антон Зиновьев.

👨🏼🏫 Кстати, у Антона Зиновьева есть интересный канал в YouTube, где он публикует интервью с различными отечественными предпринимателями и руководителями компаний. В своём последнем интервью с Максимом Пустовым (экс-операционный директор Positive Technologies) Антон Зиновьев поведал о том, что CarMoney сейчас вышел на биржу с небольшим пакетом акций и в среднесрочной перспективе готов провести SPO, когда капитализация компании существенно вырастет. Максим Пустовой отметил феноменальный рост чистой прибыли у CarMoney, который соответствует высокотехнологическим компаниям.

📈 Менеджменту CarMoney понравилась модель Positive Technologies, когда айтишник разместил бумаги сначала по 770 руб., а затем почти через год провёл SPO по ценнику 1061,8 руб. Таким образом, у сегодняшних акционеров CarMoney есть ориентир, как могут повести себя бумаги в будущем.

Основные капитальные затраты у CarMoney были понесены на ранних стадиях, а потому привлечённый капитал позволит быстро масштабировать бизнес, учитывая большую ёмкость рынка. Залоговое микрофинансирование остаётся бизнес-моделью с наименьшим уровнем риска по сравнению с аналогами, что обусловлено как высокой стоимостью залога (более чем в 2 раза превышает сумму займов), так и более низким показателем просроченной задолженности.

👉 В планах менеджмента утроить кредитный портфель к 2025 году и распределять 50% чистой прибыли среди своих акционеров. Поэтому CarMoney (#CARM) — это своеобразный микс истории роста и дивидендов, и входить в эту историю лучше всего "лесенкой", дабы усреднить для себя все риски и сформировать позицию в этих бумагах по усреднённым ценникам, куда бы они в итоге не двинулись.

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и всегда доверяйте своей интуиции!

©Инвестируй или проиграешь!

{kind=link}

CarMoney подтверждает статус качественно растущей компании

📈 ПАО «СмартТехГрупп» представило вчера финансовые результаты своей дочки ООО МФК «КарМани» за 6 мес. 2023 года по РСБУ, и согласно этой отчётности выручка компании с января по июнь выросла на +16% (г/г) до 1,5 млрд руб., в первую очередь благодаря увеличению портфеля займов. При этом доля займов, оформленных онлайн, составила внушительные 86,3%.

Отрадно отметить практически двукратный рост количества установок мобильного приложения СarMoney в отчётном периоде, составивший +90,1% (г/г) до 480 тыс., что позволяет рассчитывать на сохранение позитивной динамики финансовых показателей в обозримом будущем.

🧮 Весьма похвально, что менеджмент сфокусирован не только на увеличении кредитного портфеля, но думает и о сокращении себестоимости бизнеса. В частности, в отчётном периоде был запущен робот-юрист, который позволяет оперативно и качественно выполнять любые рутинные задачи и способен даже сократить цикл судебного производства на 40%. Вот это я понимаю современные технологии!

📈 Как результат, чистая прибыль ООО МФК «КарМани» увеличилась по итогам 6m2023 на +44% (г/г) до 312 млн руб., а рентабельность капитала (ROE) прибавила на 3,5 п.п., достигнув 26,4%.

💼 Здесь будет очень уместно вспомнить, что в конце весны компания выполнила свои обязательства перед инвесторами по второму выпуску корпоративных облигаций (

👩🔧 «В первом полугодии компания продемонстрировала стабильный рост основных операционных и финансовых показателей. Важно отметить, что представляемые нами результаты не учитывают привлеченные при размещении на Московской бирже средства, которые поступили в капитал компании уже во втором полугодии 2023 года», - поведала гендиректор CarMoney Анна Калугина.

Консолидированные результаты Группы по итогам первой половины 2023 года будут представлены 21 августа 2023 года. И что-то мне подсказывает, что вторая половина года для компании должна быть ещё более позитивной, поскольку CarMoney может дополнительно нарастить объём займов, благодаря средствам, которые были привлечены в рамках IPO.

💰Анализируя всё вышесказанное, не исключаю, что у компании по итогам 2023 года хорошие шансы если не удвоить, то уж точно существенно увеличить чистую прибыль.

👉 В долгосрочной перспективе CarMoney может получить от рынка такую же оценку, как TCS Group, поскольку оба эмитента входят в число быстрорастущих финтех-сервисов. Почему CarMoney стоит рассматривать не как классическое МФО, а скорее как банк, мы с вами обсуждали ещё в середине июня, поэтому если хотите восстановить в памяти этот момент - вернитесь и перечитайте тот пост, будет полезно для понимания.

Ну а если провести сравнительный анализ по финансовым мультипликаторам, то Тинькофф сейчас торгуется с P/BV=3,2х, в то время как у CarMoney значение составляет всего 1,6х. Чувствуете разницу?

В общем и целом инвестиционная история под названием CarMoney (#CARM) выглядит весьма интересно и перспективно, а бизнес компании динамично развивается. Возможно, несколько лет назад я бы тоже отнёсся к этому кейсу с какой-то долей недоверия, но после того, как акции Группы Самолет после IPO улетели высоко вверх без меня, ещё тогда определённые выводы для себя я сделал. Но решать только вам! И в любом случае, акции любой компании в вашем портфеле должны занимать небольшую долю, т.к самое главное в инвестициях что? Правильно - диверсификация!

© Инвестируй или проиграешь

📈 ПАО «СмартТехГрупп» представило вчера финансовые результаты своей дочки ООО МФК «КарМани» за 6 мес. 2023 года по РСБУ, и согласно этой отчётности выручка компании с января по июнь выросла на +16% (г/г) до 1,5 млрд руб., в первую очередь благодаря увеличению портфеля займов. При этом доля займов, оформленных онлайн, составила внушительные 86,3%.

Отрадно отметить практически двукратный рост количества установок мобильного приложения СarMoney в отчётном периоде, составивший +90,1% (г/г) до 480 тыс., что позволяет рассчитывать на сохранение позитивной динамики финансовых показателей в обозримом будущем.

🧮 Весьма похвально, что менеджмент сфокусирован не только на увеличении кредитного портфеля, но думает и о сокращении себестоимости бизнеса. В частности, в отчётном периоде был запущен робот-юрист, который позволяет оперативно и качественно выполнять любые рутинные задачи и способен даже сократить цикл судебного производства на 40%. Вот это я понимаю современные технологии!

📈 Как результат, чистая прибыль ООО МФК «КарМани» увеличилась по итогам 6m2023 на +44% (г/г) до 312 млн руб., а рентабельность капитала (ROE) прибавила на 3,5 п.п., достигнув 26,4%.

💼 Здесь будет очень уместно вспомнить, что в конце весны компания выполнила свои обязательства перед инвесторами по второму выпуску корпоративных облигаций (

RU000A1058U6), которые были размещены в апреле 2018 года, сроком на семь лет и возможностью оферты в этом году. И даже на этом фоне долговая нагрузка по соотношению NetDebt/OIBDA сократилась с 1,5х до 1,3х, что является более чем комфортным значением.👩🔧 «В первом полугодии компания продемонстрировала стабильный рост основных операционных и финансовых показателей. Важно отметить, что представляемые нами результаты не учитывают привлеченные при размещении на Московской бирже средства, которые поступили в капитал компании уже во втором полугодии 2023 года», - поведала гендиректор CarMoney Анна Калугина.

Консолидированные результаты Группы по итогам первой половины 2023 года будут представлены 21 августа 2023 года. И что-то мне подсказывает, что вторая половина года для компании должна быть ещё более позитивной, поскольку CarMoney может дополнительно нарастить объём займов, благодаря средствам, которые были привлечены в рамках IPO.

💰Анализируя всё вышесказанное, не исключаю, что у компании по итогам 2023 года хорошие шансы если не удвоить, то уж точно существенно увеличить чистую прибыль.

👉 В долгосрочной перспективе CarMoney может получить от рынка такую же оценку, как TCS Group, поскольку оба эмитента входят в число быстрорастущих финтех-сервисов. Почему CarMoney стоит рассматривать не как классическое МФО, а скорее как банк, мы с вами обсуждали ещё в середине июня, поэтому если хотите восстановить в памяти этот момент - вернитесь и перечитайте тот пост, будет полезно для понимания.

Ну а если провести сравнительный анализ по финансовым мультипликаторам, то Тинькофф сейчас торгуется с P/BV=3,2х, в то время как у CarMoney значение составляет всего 1,6х. Чувствуете разницу?

В общем и целом инвестиционная история под названием CarMoney (#CARM) выглядит весьма интересно и перспективно, а бизнес компании динамично развивается. Возможно, несколько лет назад я бы тоже отнёсся к этому кейсу с какой-то долей недоверия, но после того, как акции Группы Самолет после IPO улетели высоко вверх без меня, ещё тогда определённые выводы для себя я сделал. Но решать только вам! И в любом случае, акции любой компании в вашем портфеле должны занимать небольшую долю, т.к самое главное в инвестициях что? Правильно - диверсификация!

© Инвестируй или проиграешь

{kind=link}

📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь вам объяснить, почему я стал акционером этой компании и почему считаю, что с бизнесом у компании всё в порядке, а вхождение в акции - очень своевременное решение:

https://teletype.in/@invest_or_lost/DwvAFNU4_1d

❤️ Не забывайте ставить лайки под этим постом, но только в том случае, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

#CARM

https://teletype.in/@invest_or_lost/DwvAFNU4_1d

❤️ Не забывайте ставить лайки под этим постом, но только в том случае, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

#CARM

Teletype

CarMoney: почему я стал акционером компании

📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь...

CarMoney: позитивная отчетность и амбициозная стратегия развития

🚗 Буквально на прошлой неделе мы с вами как следует прожарили инвестиционный кейс CarMoney, а уже на этой неделе ПАО «СТГ» (материнская компания CarMoney) представило отчетность по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📈 Выручка компании с января по сентябрь увеличилась на +17,4% (г/г) до 2,3 млрд руб., благодаря росту кредитного портфеля и сохранению средней ставки выдач по займам на уровне 80%+. Отрадно отметить, что по итогам текущего года менеджмент ждёт рост выручки на +19% (г/г) до 3,2 млрд руб.

💼 Кредитный портфель компании с начала года вырос на +7% до 4,7 млрд руб. По итогам года руководство ожидает рост портфеля до 4,9 млрд руб., что позволит CarMoney упрочить свои лидерские позиции на рынке автозаймов.

📈 Чистая прибыль по итогам отчётного периода выросла на +30% (г/г) до 356 млн руб. Темп роста прибыли более чем в полтора раза опережает выручку, что не может не радовать! И это с учётом того, что зимой компания провела pre-IPO, а летом состоялось IPO на Мосбирже, что неминуемо привело к росту расходов на маркетинг. Без учёта этого разового фактора скорректированная чистая прибыль выросла на +55% (г/г) до 425 млн руб. В целом, по итогам 2023 года менеджмент ожидает чистую прибыль на уровне 530 млн руб. (+36% г/г).

👌В прошлом месяце рейтинговое агентство Эксперт РА повысило кредитный рейтинг компании до уровня ruBB с позитивным прогнозом, что означает высокую вероятность дальнейшего повышения рейтинга в следующем году. Такая ситуация позволит компании привлекать фондирование под сниженную ставку, что окажет благоприятное влияние на рост чистой процентной маржи.

📈 Менеджмент CarMoney анонсировал цели по стратегии развития компании, которая предполагает рост чистой прибыли до 2 млрд руб. и капитализации до 20 млрд руб. к 2026 году (9,07 руб. на акцию). Отрадно отметить, что менеджмент заряжен на рост капитализации и считает данный критерий важным для своего бизнеса.

📣 После публикации финансовой отчётности компания провела эфир, основные тезисы которого я предлагаю вашему вниманию:

🔸 В периоды роста ключевой ставки банки сокращают выдачу кредитов, и часть их клиентов приходит в CarMoney, где они могут получить автозайм. В этом смысле растущая ставка выступает даже как благо для бизнеса компании.

🔸 Компания сотрудничает с несколькими банками, и за привлечённых клиентов платит им комиссионное вознаграждение. Банки отдают CarMoney тех клиентов, которые им не подходят по каким-либо причинам. В этом сегменте менеджмент видит значительный потенциал роста своего сегмента.

🔸 Компания придерживается диверсифицированного подхода по источникам фондирования, поэтому сильный рост ключевой ставки ЦБ не приводит к линейному удорожанию привлечённых средств.

🔸 В среднесрочной перспективе компания таргетирует рентабельность капитала (ROE) на уровне 25%, что является высоким показателем для финансового сектора.

🔸 Компания не планирует проводить допэмиссию акций , поскольку привлеченного капитала в этом году достаточно для развития бизнеса. Это большой плюс для этой истории!

👉 Подводя итог нашему двухнедельному путешествию по инвестиционному кейсу CarMoney (#CARM), давайте резюмируем, что это весьма интересная и перспективная история роста на отечественном фондовом рынке, а акции компании интересны для долгосрочных покупок на текущих уровнях. Как вы помните, я и сам прикупил их по 2,6+ руб., и вполне возможно буду постепенно наращивать позицию и дальше.

❤️ Не забывайте ставить лайк под этим постом! Говорят, что если их соберётся больше 300, то в самое ближайшее время нас ждёт ещё один интересный игрок на российском рынке IPO, которого мы с вами обязательно проанализируем и прожарим!

© Инвестируй или проиграешь

🚗 Буквально на прошлой неделе мы с вами как следует прожарили инвестиционный кейс CarMoney, а уже на этой неделе ПАО «СТГ» (материнская компания CarMoney) представило отчетность по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📈 Выручка компании с января по сентябрь увеличилась на +17,4% (г/г) до 2,3 млрд руб., благодаря росту кредитного портфеля и сохранению средней ставки выдач по займам на уровне 80%+. Отрадно отметить, что по итогам текущего года менеджмент ждёт рост выручки на +19% (г/г) до 3,2 млрд руб.

💼 Кредитный портфель компании с начала года вырос на +7% до 4,7 млрд руб. По итогам года руководство ожидает рост портфеля до 4,9 млрд руб., что позволит CarMoney упрочить свои лидерские позиции на рынке автозаймов.

📈 Чистая прибыль по итогам отчётного периода выросла на +30% (г/г) до 356 млн руб. Темп роста прибыли более чем в полтора раза опережает выручку, что не может не радовать! И это с учётом того, что зимой компания провела pre-IPO, а летом состоялось IPO на Мосбирже, что неминуемо привело к росту расходов на маркетинг. Без учёта этого разового фактора скорректированная чистая прибыль выросла на +55% (г/г) до 425 млн руб. В целом, по итогам 2023 года менеджмент ожидает чистую прибыль на уровне 530 млн руб. (+36% г/г).

👌В прошлом месяце рейтинговое агентство Эксперт РА повысило кредитный рейтинг компании до уровня ruBB с позитивным прогнозом, что означает высокую вероятность дальнейшего повышения рейтинга в следующем году. Такая ситуация позволит компании привлекать фондирование под сниженную ставку, что окажет благоприятное влияние на рост чистой процентной маржи.

📈 Менеджмент CarMoney анонсировал цели по стратегии развития компании, которая предполагает рост чистой прибыли до 2 млрд руб. и капитализации до 20 млрд руб. к 2026 году (9,07 руб. на акцию). Отрадно отметить, что менеджмент заряжен на рост капитализации и считает данный критерий важным для своего бизнеса.

📣 После публикации финансовой отчётности компания провела эфир, основные тезисы которого я предлагаю вашему вниманию:

🔸 В периоды роста ключевой ставки банки сокращают выдачу кредитов, и часть их клиентов приходит в CarMoney, где они могут получить автозайм. В этом смысле растущая ставка выступает даже как благо для бизнеса компании.

🔸 Компания сотрудничает с несколькими банками, и за привлечённых клиентов платит им комиссионное вознаграждение. Банки отдают CarMoney тех клиентов, которые им не подходят по каким-либо причинам. В этом сегменте менеджмент видит значительный потенциал роста своего сегмента.

🔸 Компания придерживается диверсифицированного подхода по источникам фондирования, поэтому сильный рост ключевой ставки ЦБ не приводит к линейному удорожанию привлечённых средств.

🔸 В среднесрочной перспективе компания таргетирует рентабельность капитала (ROE) на уровне 25%, что является высоким показателем для финансового сектора.

🔸 Компания не планирует проводить допэмиссию акций , поскольку привлеченного капитала в этом году достаточно для развития бизнеса. Это большой плюс для этой истории!

👉 Подводя итог нашему двухнедельному путешествию по инвестиционному кейсу CarMoney (#CARM), давайте резюмируем, что это весьма интересная и перспективная история роста на отечественном фондовом рынке, а акции компании интересны для долгосрочных покупок на текущих уровнях. Как вы помните, я и сам прикупил их по 2,6+ руб., и вполне возможно буду постепенно наращивать позицию и дальше.

❤️ Не забывайте ставить лайк под этим постом! Говорят, что если их соберётся больше 300, то в самое ближайшее время нас ждёт ещё один интересный игрок на российском рынке IPO, которого мы с вами обязательно проанализируем и прожарим!

© Инвестируй или проиграешь

{kind=link}

Рынок МФО: ЦБ закручивает гайки, но лидеры отрасли будут расти быстро

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

{kind=link}

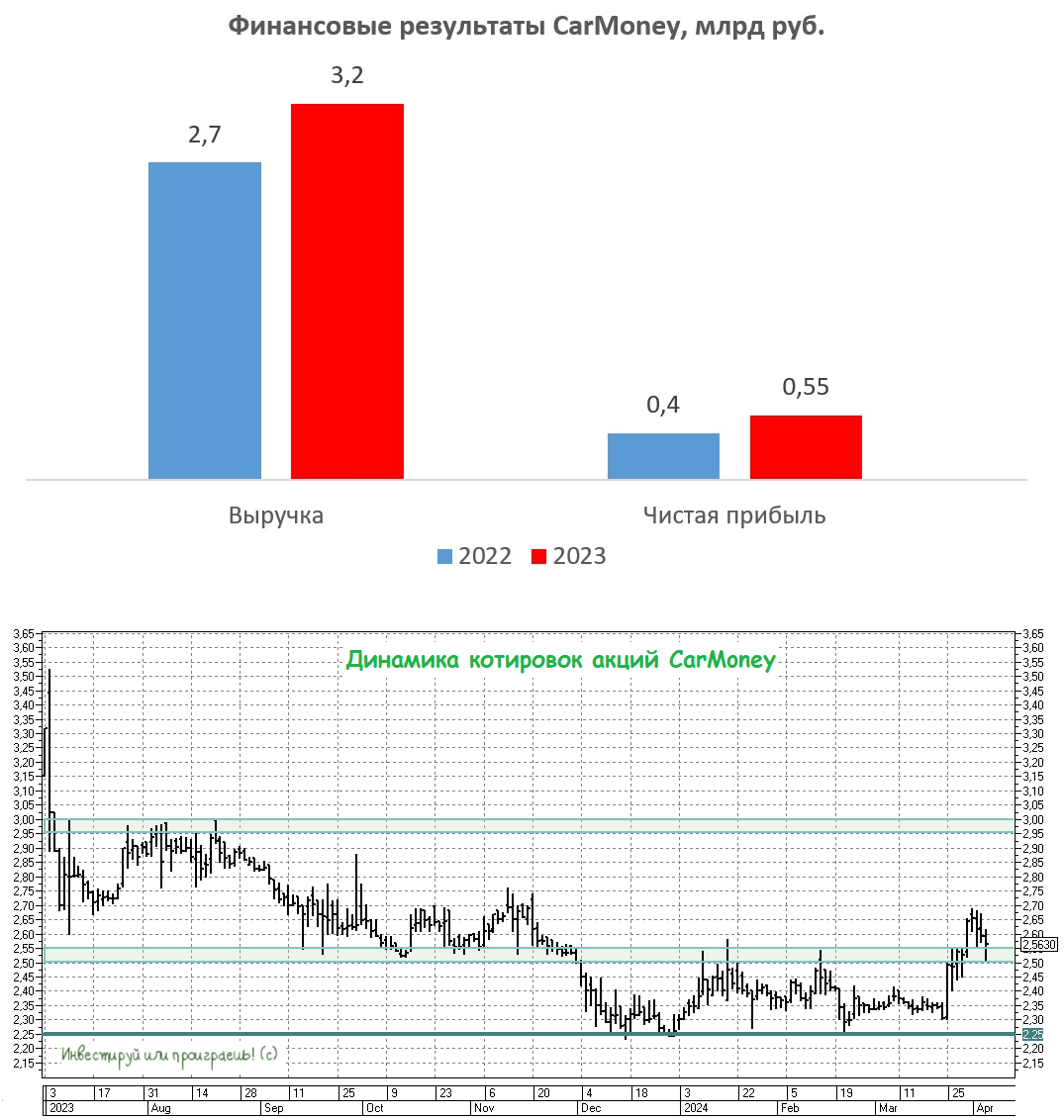

CarMoney: прибыль рекордная, но результаты для финтеха скромные

🧮 Финтех-сервис CarMoney на этой неделе представил свою отчётность по МСФО за 2023 год, а значит самое время заглянуть в неё, тем более учитывая, что я являюсь акционером этой компании и в один прекрасный момент решил поверить в неё своим рублём.

📈 Выручка CarMoney по итогам минувших 12 месяцев увеличилась на +18% до 3,2 млрд рублей - такой рост обусловлен увеличением портфеля займов и стабильностью средней процентной ставки на уровне 80%. Ещё в середине февраля мы с участниками "Инвестируй или проиграешь PREMIUM" анализировали операционные результаты компании за прошлый год, и тогда признали их сильными, поэтому рост выручки напрашивался. Правда, динамика изменения выручки не оправдала ожиданий участников рынка, которые изначально настраивались на более высокие темпы роста в преддверии IPO, а потому и динамика котировок оказалась весьма неубедительной на этой неделе.

Ужесточение условий банковского кредитования пока также не находит отражения в сильном росте выручки CarMoney – в 4Q2023 банки стали сокращать выдачу потребительских кредитов, из-за новых нормативов ЦБ, однако выручка финтех-сервиса увеличилась по итогам этого периода всего лишь на +20% (г/г). Здесь нужно понимать, что фондовый рынок ассоциирует финтех с темпом роста бизнеса на уровне 30-40%, и показатель вдвое ниже, как вы понимаете, вряд ли способен впечатлить инвесторов.

💼 Портфель займов CarMoney вырос по итогам 2023 года тоже весьма неубедительно, всего на +10% до 4,9 млрд руб. Особенно чётко эту слабость видно в квартальных результатах: в 1Q2023 портфель вырос на 379 млн руб., во 2Q2023 - на 166 млн руб., в 3Q2023 - на 138 млн руб., а в 4Q2023 - и вовсе всего на 115 млн руб. Начали за здравие, а закончили…

Достаточность капитала по нормативу Н1МФК1 у CarMoney составила 14,7%, что при регуляторном минимуме 6% кажется очень даже неплохим показателем, позволяющим стабильно наращивать выдачу займов. Однако тот же Займер, который в апреле собрался на IPO, имеет норматив достаточности капитала на уровне 37%, и у него ещё больший запас прочности.

📈 Ну и, наконец, чистая прибыль CarMoney выросла по итогам 2023 года на +42% до 554 млн руб. Опять же, если хорошенько вспомнить, то в рамках подготовки к IPO менеджмент компании показывал презентацию 1 кв. 2023 года, где темп роста прибыли составлял +81% (г/г), утверждая при этом, что ожидает сохранения подобной динамики в течение всего года. И на этом фоне прибыль должна была составить не менее 700 млн руб., но на практике всё оказалось не так радужно.

Рентабельность капитала (ROE) составила 18,7%, что тоже достаточно скромно для финансового сектора. Особенно с учётом того, что для финтехов нормой является рентабельность ROE>30%. У CarMoney в последние годы ROE стабилизировался около 20%, и с такой рентабельностью у нас работает гигантский Сбер, а от небольших финтех-сервисов всё-таки хочется увидеть более высоких результатов.

👉 Акции CarMoney (#CARM) в настоящее время торгуются с мультипликатором Р/Е=10х - фондовый рынок выдал компании щедрый аванс и ждёт высоких темпов роста бизнеса в этом году. В конце апреля руководство компании планирует представить свою трёхлетнюю стратегию развития, и после этого станет понятно, насколько реалистичны их амбициозные планы, ну а для нас это станет хорошей возможностью обновить свой инвестиционный взгляд в отношении этой истории.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

🧮 Финтех-сервис CarMoney на этой неделе представил свою отчётность по МСФО за 2023 год, а значит самое время заглянуть в неё, тем более учитывая, что я являюсь акционером этой компании и в один прекрасный момент решил поверить в неё своим рублём.

📈 Выручка CarMoney по итогам минувших 12 месяцев увеличилась на +18% до 3,2 млрд рублей - такой рост обусловлен увеличением портфеля займов и стабильностью средней процентной ставки на уровне 80%. Ещё в середине февраля мы с участниками "Инвестируй или проиграешь PREMIUM" анализировали операционные результаты компании за прошлый год, и тогда признали их сильными, поэтому рост выручки напрашивался. Правда, динамика изменения выручки не оправдала ожиданий участников рынка, которые изначально настраивались на более высокие темпы роста в преддверии IPO, а потому и динамика котировок оказалась весьма неубедительной на этой неделе.

Ужесточение условий банковского кредитования пока также не находит отражения в сильном росте выручки CarMoney – в 4Q2023 банки стали сокращать выдачу потребительских кредитов, из-за новых нормативов ЦБ, однако выручка финтех-сервиса увеличилась по итогам этого периода всего лишь на +20% (г/г). Здесь нужно понимать, что фондовый рынок ассоциирует финтех с темпом роста бизнеса на уровне 30-40%, и показатель вдвое ниже, как вы понимаете, вряд ли способен впечатлить инвесторов.

💼 Портфель займов CarMoney вырос по итогам 2023 года тоже весьма неубедительно, всего на +10% до 4,9 млрд руб. Особенно чётко эту слабость видно в квартальных результатах: в 1Q2023 портфель вырос на 379 млн руб., во 2Q2023 - на 166 млн руб., в 3Q2023 - на 138 млн руб., а в 4Q2023 - и вовсе всего на 115 млн руб. Начали за здравие, а закончили…

Достаточность капитала по нормативу Н1МФК1 у CarMoney составила 14,7%, что при регуляторном минимуме 6% кажется очень даже неплохим показателем, позволяющим стабильно наращивать выдачу займов. Однако тот же Займер, который в апреле собрался на IPO, имеет норматив достаточности капитала на уровне 37%, и у него ещё больший запас прочности.

📈 Ну и, наконец, чистая прибыль CarMoney выросла по итогам 2023 года на +42% до 554 млн руб. Опять же, если хорошенько вспомнить, то в рамках подготовки к IPO менеджмент компании показывал презентацию 1 кв. 2023 года, где темп роста прибыли составлял +81% (г/г), утверждая при этом, что ожидает сохранения подобной динамики в течение всего года. И на этом фоне прибыль должна была составить не менее 700 млн руб., но на практике всё оказалось не так радужно.

Рентабельность капитала (ROE) составила 18,7%, что тоже достаточно скромно для финансового сектора. Особенно с учётом того, что для финтехов нормой является рентабельность ROE>30%. У CarMoney в последние годы ROE стабилизировался около 20%, и с такой рентабельностью у нас работает гигантский Сбер, а от небольших финтех-сервисов всё-таки хочется увидеть более высоких результатов.

👉 Акции CarMoney (#CARM) в настоящее время торгуются с мультипликатором Р/Е=10х - фондовый рынок выдал компании щедрый аванс и ждёт высоких темпов роста бизнеса в этом году. В конце апреля руководство компании планирует представить свою трёхлетнюю стратегию развития, и после этого станет понятно, насколько реалистичны их амбициозные планы, ну а для нас это станет хорошей возможностью обновить свой инвестиционный взгляд в отношении этой истории.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Что ждёт российскую банковскую отрасль в 2024 году?

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Конференция РБК «Банки. Трансформация. Экономика. 3.0» — одно из крупнейших событий российского банковского сектора, в котором принимают участие как представители ЦБ РФ, так и лидеры отрасли. Предлагаю вашему вниманию основные тезисы состоявшейся конференции:

✔️ ЦБ скорректировал свой предыдущий прогноз относительно прибыльности банковского сектора в 2024 году. Напомню, ранее регулятор предсказывал снижение этого показателя на -24% до 2,5 трлн руб., однако новый прогноз указывает на то, что прибыль банковского сектора может остаться на уровне прошлого года, который составил 3,3 трлн руб.

✔️ Зампред ЦБ Ольга Полякова отметила, что регулятор традиционно придерживается консервативного подхода к оценке прогнозов отрасли, но текущее состояние банковского сектора позволяет надеяться на сохранение или небольшой рост прибыли.

✔️ Банкиры считают, что низкий уровень безработицы и повышение зарплат окажут положительное воздействие на рост операционных доходов банков.

✔️ Темпы роста кредитования вернутся на доковидный период, когда показатель составлял 6-11%. Если в прошлом году наблюдался сильный рост кредитования, на фоне низких процентных ставок и необходимости замещения валютного долга рублевым, то сейчас оба фактора нивелированы и динамика нормализуется до адекватных уровней.

✔️ За последние два года валютизация банковской системы снизилась до 15%, что делает банки менее уязвимыми к колебаниям курса рубля.

✔️ Доля ипотеки в структуре ВВП составляет около 11%, что значительно меньше показателя многих стран мира (в 7 раз меньше, чем в Канаде и Великобритании, и в 5 раз меньше, чем во Франции, Германии и США). Потенциал для роста ипотечного кредитования в РФ по-прежнему высокий. Ипотечный портфель российских банков находится в хорошем состоянии, уровень просроченной задолженности очень низкий.

✔️ Уход иностранных банков с российского рынка привёл к снижению конкуренции в сфере корпоративного кредитования, что положительно сказалось на крупнейших отечественных банках, таких как Сбер (#SBER), ВТБ (#VTBR), Совкомбанк (#SVCB) и МКБ (#CBOM).

✔️ В розничном кредитовании банки сместили фокус на залоговое кредитование, так как этого требует регулятор. Это в некоторой степени негативный сигнал для CarMoney (#CARM), поскольку банкиры могут предоставить займы под залог автомобиля под существенно более низкую процентную ставку.

👉 То, что Центробанк часто ошибается в своих прогнозах, и они зачастую выходят слишком консервативными, мы с вами обсуждали в начале года. За последние 7 лет регулятор 5 раз (!!) серьёзно промахнулся с оценкой прибыльности сектора. Даже в тяжелом 2022 году отрасль завершила отчётный период с прибылью, хотя ЦБ ориентировал рынок на нулевой доход.

Важно отметить, что прогнозы Центробанка зачастую носят крайне консервативный характер, поэтому существует высокая вероятность того, что реальные результаты будут лучше прогнозируемых.

В банковском секторе я отдаю предпочтение акциями Сбера (#SBER) и Совкомбанка (#SVCB), которые интересны для покупок в периоды коррекций, а также буду внимательно следить за новостями по IPO МТС Банка (#MTSS), у которого интересная бизнес-модель и хороший потенциал для роста. Кстати, скоро ждите громких новостей по этой теме!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Есть ли драйверы для роста акций CarMoney?

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Ужесточение регулирования сектора МФО: перспективы и риски Займера и CarMoney

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Партнёрство СТГ и ПСБ - новые возможности для роста бизнеса?

📣 Одним из ньюсмейкеров сегодняшнего дня по праву может стать финтех-сервис CarMoney, материнская компания которого - ПАО СТГ объявила о стратегическом партнёрстве с банком ПСБ.

В конце прошлого года, напомню, менеджмент CarMoney объявил о планах по работе с отказным банковским трафиком, который позволит увеличить клиентскую базу за счет тех людей, которым банки отказали в выдаче кредита. Ну а сегодня компания сделала важный шаг в реализации этой стратегии, подписав соглашение с одним из крупнейших банков страны.

Что важно, для ПСБ одним из приоритетных направлений сотрудничества является создание и внедрение высокотехнологичной платформы для автокредитования, что благодаря партнёрству с CarMoney позволит банку быстро масштабировать бизнес в этом сегменте.

🤝 Таким образом, данное соглашение является взаимовыгодным для всех сторон сделки. Про то, какие плюсы получит ПСБ, мы уже с вами обсудили выше, ну а что касается CarMoney, то у компании появляется прекрасная возможность получить клиентов с достаточно неплохим кредитным качеством и нарастить свою клиентскую базу.

👩🔧 «В результате этой синергии CarMoney из монолайнера превращается в игрока с диверсифицированным портфелем комплементарных продуктов», - поведала генеральный директор CarMoney Анна Калугина.

💼 Но и это ещё не всё. ПСБ также планирует увеличить свою долю в CarMoney и довести её до 25%. В том числе благодаря реализации добровольной оферты, которая стартует 11 сентября (т.е. уже сегодня) и продлится до 2 октября 2024 года. Максимальная цена приобретения акций составит 2,5 руб.

💰 Важно отметить, что одним из ключевых условий входа ПСБ в капитал CarMoney является ежегодная выплата дивидендов финтех-сервисом. Таким образом, данное стратегическое партнёрство сформирует из CarMoney микс истории роста и дивидендов.

Поэтому если вы являетесь акционером CarMoney, и у вас есть желание продать бумаги, то вы можете воспользоваться офертой и разместить заявку на продажу через своего брокера, вот я нашёл полезный лайфхак для этого.

👉 По-прежнему считаю, что CarMoney (#CARM) – это весьма интересная и перспективная история роста на отечественном фондовом рынке. И несмотря на заманчивое предложение по оферте, я продолжу держать бумаги в своем портфеле, в расчёте на кратный рост бизнеса в долгосрочной перспективе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📣 Одним из ньюсмейкеров сегодняшнего дня по праву может стать финтех-сервис CarMoney, материнская компания которого - ПАО СТГ объявила о стратегическом партнёрстве с банком ПСБ.

В конце прошлого года, напомню, менеджмент CarMoney объявил о планах по работе с отказным банковским трафиком, который позволит увеличить клиентскую базу за счет тех людей, которым банки отказали в выдаче кредита. Ну а сегодня компания сделала важный шаг в реализации этой стратегии, подписав соглашение с одним из крупнейших банков страны.

Что важно, для ПСБ одним из приоритетных направлений сотрудничества является создание и внедрение высокотехнологичной платформы для автокредитования, что благодаря партнёрству с CarMoney позволит банку быстро масштабировать бизнес в этом сегменте.

🤝 Таким образом, данное соглашение является взаимовыгодным для всех сторон сделки. Про то, какие плюсы получит ПСБ, мы уже с вами обсудили выше, ну а что касается CarMoney, то у компании появляется прекрасная возможность получить клиентов с достаточно неплохим кредитным качеством и нарастить свою клиентскую базу.

👩🔧 «В результате этой синергии CarMoney из монолайнера превращается в игрока с диверсифицированным портфелем комплементарных продуктов», - поведала генеральный директор CarMoney Анна Калугина.

💼 Но и это ещё не всё. ПСБ также планирует увеличить свою долю в CarMoney и довести её до 25%. В том числе благодаря реализации добровольной оферты, которая стартует 11 сентября (т.е. уже сегодня) и продлится до 2 октября 2024 года. Максимальная цена приобретения акций составит 2,5 руб.

💰 Важно отметить, что одним из ключевых условий входа ПСБ в капитал CarMoney является ежегодная выплата дивидендов финтех-сервисом. Таким образом, данное стратегическое партнёрство сформирует из CarMoney микс истории роста и дивидендов.

Поэтому если вы являетесь акционером CarMoney, и у вас есть желание продать бумаги, то вы можете воспользоваться офертой и разместить заявку на продажу через своего брокера, вот я нашёл полезный лайфхак для этого.

👉 По-прежнему считаю, что CarMoney (#CARM) – это весьма интересная и перспективная история роста на отечественном фондовом рынке. И несмотря на заманчивое предложение по оферте, я продолжу держать бумаги в своем портфеле, в расчёте на кратный рост бизнеса в долгосрочной перспективе.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

CarMoney: стоит ли участвовать в оферте?

🏛 Пару недель назад мы с вами уже анализировали новость о том, что ПАО «СмартТехГрупп» (бренд CarMoney) объявила о стратегическом партнёрстве с банком ПСБ, предложив при этом добровольную оферту, которая стартовала 11 сентября 2024 года. И вот уже в следующую среду эта оферта должна завершиться, и в рамках данного поста я предлагаю разобраться, стоит ли миноритариям принимать участие в этом выкупе.

🧐 В соответствии с условиями предложения, Банк ПСБ имеет право приобрести до 440,9 млн акций финтех-сервиса, что составляет до 20% от общего количества акций в обращении, по цене не выше 2,5 руб. (при текущих котировках в районе 2,3 руб). Давайте пробежимся по деталям данной оферты.

Итак, насколько я понял, оферта будет реализована в рамках аукциона, где приоритет отдается заявкам с наименьшей ценой. Важный момент: если банк не сможет собрать достаточно заявок для покрытия 20% стоимости акций, то цена выкупа составит 2,5 руб. за акцию. Таким образом, текущая максимальная цена в рамках оферты превышает текущую рыночную котировку на 10%.

И в этом смысле я согласен с мнением коллег из SberCIB, что для тех инвесторов, кто приобрёл бумага финтеха не на этапе IPO, а значительно позднее, эта оферта представляет собой привлекательную возможность зафиксировать доходность своей инвестиции. Особенно, если у вас крупная позиция в этих бумагах, и ликвидности в торговом "стакане" вам недостаточно.

💵 Существует высокая вероятность того, что выкуп акций будет произведён по максимальной цене 2,5 руб. за акцию, так как ПСБ вряд ли сможет привлечь достаточное количества заявок, чтобы превысить лимит в размере 1 млрд руб. Судите сами, мажоритарные акционеры, скорее всего, сохранят свои доли в компании, поскольку если бы они планировали выйти из бизнеса, то могли бы продать свои акции напрямую ПСБ, без необходимости публичного предложения.

📱Участвовать в оферте очень легко – нужно всего лишь подать заявку, обратившись к своему брокеру до 2 октября 2024 года включительно. Финальные расчёты будут произведены 4 октября 2024 года, после чего инвесторы получат свои выплаты.

Важно отметить, что CarMoney при этом останется публичной компанией, однако объём акций в свободном обращении уменьшится с нынешних 34% до 14%.

👉 По факту, партнёрство между CarMoney (#CARM) и ПСБ принесёт выгоду обеим сторонам: CarMoney получит возможность расширить свой бизнес от автозалоговых займов до беззалоговых благодаря активной работе с отказным банковским трафиком. В свою очередь, ПСБ увеличит свое присутствие на быстрорастущем рынке МФО. Но на мой взгляд из этой истории нужно выходить, т.к. вряд ли ПСБ будет сильно лоббировать интересы миноритариев, наращивая свою долю в CarMoney. И я совершенно не вижу смысла продавать бумаги #CARM через "стакан", когда есть прекрасный шанс воспользоваться офертой и избавиться от них подороже.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Пару недель назад мы с вами уже анализировали новость о том, что ПАО «СмартТехГрупп» (бренд CarMoney) объявила о стратегическом партнёрстве с банком ПСБ, предложив при этом добровольную оферту, которая стартовала 11 сентября 2024 года. И вот уже в следующую среду эта оферта должна завершиться, и в рамках данного поста я предлагаю разобраться, стоит ли миноритариям принимать участие в этом выкупе.

🧐 В соответствии с условиями предложения, Банк ПСБ имеет право приобрести до 440,9 млн акций финтех-сервиса, что составляет до 20% от общего количества акций в обращении, по цене не выше 2,5 руб. (при текущих котировках в районе 2,3 руб). Давайте пробежимся по деталям данной оферты.

Итак, насколько я понял, оферта будет реализована в рамках аукциона, где приоритет отдается заявкам с наименьшей ценой. Важный момент: если банк не сможет собрать достаточно заявок для покрытия 20% стоимости акций, то цена выкупа составит 2,5 руб. за акцию. Таким образом, текущая максимальная цена в рамках оферты превышает текущую рыночную котировку на 10%.

И в этом смысле я согласен с мнением коллег из SberCIB, что для тех инвесторов, кто приобрёл бумага финтеха не на этапе IPO, а значительно позднее, эта оферта представляет собой привлекательную возможность зафиксировать доходность своей инвестиции. Особенно, если у вас крупная позиция в этих бумагах, и ликвидности в торговом "стакане" вам недостаточно.

💵 Существует высокая вероятность того, что выкуп акций будет произведён по максимальной цене 2,5 руб. за акцию, так как ПСБ вряд ли сможет привлечь достаточное количества заявок, чтобы превысить лимит в размере 1 млрд руб. Судите сами, мажоритарные акционеры, скорее всего, сохранят свои доли в компании, поскольку если бы они планировали выйти из бизнеса, то могли бы продать свои акции напрямую ПСБ, без необходимости публичного предложения.

📱Участвовать в оферте очень легко – нужно всего лишь подать заявку, обратившись к своему брокеру до 2 октября 2024 года включительно. Финальные расчёты будут произведены 4 октября 2024 года, после чего инвесторы получат свои выплаты.

Важно отметить, что CarMoney при этом останется публичной компанией, однако объём акций в свободном обращении уменьшится с нынешних 34% до 14%.

👉 По факту, партнёрство между CarMoney (#CARM) и ПСБ принесёт выгоду обеим сторонам: CarMoney получит возможность расширить свой бизнес от автозалоговых займов до беззалоговых благодаря активной работе с отказным банковским трафиком. В свою очередь, ПСБ увеличит свое присутствие на быстрорастущем рынке МФО. Но на мой взгляд из этой истории нужно выходить, т.к. вряд ли ПСБ будет сильно лоббировать интересы миноритариев, наращивая свою долю в CarMoney. И я совершенно не вижу смысла продавать бумаги #CARM через "стакан", когда есть прекрасный шанс воспользоваться офертой и избавиться от них подороже.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}