IPO Займера – сбор заявок полным ходом, старт торгов 12 апреля

🚦Лидер микрофинансового рынка Займер уже в эту пятницу запускает торги своими акциями на Мосбирже, а пока что идёт активный сбор заявок на покупку акций нового эмитента. Разберём подробнее параметры листинга:

✔️ Займер установил индикативный диапазон IPO на уровне 235-270 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который завершится 11 апреля 2024 года. Таким образом, общий размер IPO может составить до 3 млрд руб.

✔️ Книга заявок была переподписана уже в прошлую пятницу, передаёт Рейтер со ссылкой на источники на финансовом рынке. Соответственно, ждём дальнейшего сбора заявок на этой неделе.

✔️ Ожидается, что торги акциями ПАО МФК Займер (под тикером #ZAYM) на Мосбирже начнутся 12 апреля 2024 года, биржа уже включила эти бумаги в третий котировальный список.

🤵 «Для нас важен вопрос репутации и имиджа: мы - ключевой участник рынка МФО и привлекательный объект для инвестирования, а значит должны быть прозрачнее всех. И будет правильно, если мы дадим заработать вместе с нами неограниченному кругу россиян», – поведал ген. директор Займера Роман Макаров в интервью Ведомостям, которое вышло в понедельник.

🧮 Но вернёмся всё же к IPO. Размещение соответствует рыночной капитализации компании в диапазоне 23,5-27,0 млрд руб. При этом ранее в СМИ появлялись другие оценки стоимости бизнеса этой компании — около 40 млрд руб.

IPO состоится в формате cash-out: единственный акционер компании Сергей Седов принял решение предложить акции с привлекательным дисконтом. Такой подход пришёлся по душе институциональным инвесторам, от которых уже поступило заявок примерно на 70% от объёма предложения. Компания планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами.

📈 Важно отметить, что Займер выгодно отличается от своих коллег по цеху. К примеру, многие инвесторы сравнивают компанию с CarMoney и Мосгорломбардом, которые в прошлом году провели IPO на Мосбирже, однако у Займера есть ряд преимуществ:

✔️ Во-первых, высокая рентабельность акционерного капитала в размере 52%, что почти в 3 раза выше, чем у вышеперечисленных конкурентов.

✔️ Во-вторых, компания планирует выплачивать ежеквартальные дивиденды в размере 50% от чистой прибыли МСФО, что также выгодно отличает её от конкурентов.

👉 Российский микрофинансовый рынок динамично развивается, и Займер (#ZAYM) демонстрирует уникальный симбиоз стремительного роста и высоких дивидендов. IPO пройдёт с мультипликатором P/E в районе 3,9х-4,4х, что является невысоким показателем при рентабельности капитала 52%. Если эта история вам понравилась, поучаствовать в IPO можете через многих российских брокеров (в Тинькофф и Сбер точно подтверждаю такую возможность, как их клиент).

Ну и конечно же давайте порадуемся, что на Мосбирже станет ещё на одного крепкого публичного эмитента больше! Пожелаем ему удачи!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

🚦Лидер микрофинансового рынка Займер уже в эту пятницу запускает торги своими акциями на Мосбирже, а пока что идёт активный сбор заявок на покупку акций нового эмитента. Разберём подробнее параметры листинга:

✔️ Займер установил индикативный диапазон IPO на уровне 235-270 руб. за одну обыкновенную акцию, ну а финальная цена определится уже по итогам сбора заявок, который завершится 11 апреля 2024 года. Таким образом, общий размер IPO может составить до 3 млрд руб.

✔️ Книга заявок была переподписана уже в прошлую пятницу, передаёт Рейтер со ссылкой на источники на финансовом рынке. Соответственно, ждём дальнейшего сбора заявок на этой неделе.

✔️ Ожидается, что торги акциями ПАО МФК Займер (под тикером #ZAYM) на Мосбирже начнутся 12 апреля 2024 года, биржа уже включила эти бумаги в третий котировальный список.

🤵 «Для нас важен вопрос репутации и имиджа: мы - ключевой участник рынка МФО и привлекательный объект для инвестирования, а значит должны быть прозрачнее всех. И будет правильно, если мы дадим заработать вместе с нами неограниченному кругу россиян», – поведал ген. директор Займера Роман Макаров в интервью Ведомостям, которое вышло в понедельник.

🧮 Но вернёмся всё же к IPO. Размещение соответствует рыночной капитализации компании в диапазоне 23,5-27,0 млрд руб. При этом ранее в СМИ появлялись другие оценки стоимости бизнеса этой компании — около 40 млрд руб.

IPO состоится в формате cash-out: единственный акционер компании Сергей Седов принял решение предложить акции с привлекательным дисконтом. Такой подход пришёлся по душе институциональным инвесторам, от которых уже поступило заявок примерно на 70% от объёма предложения. Компания планирует обеспечить сбалансированную аллокацию между розничными инвесторами и институционалами.

📈 Важно отметить, что Займер выгодно отличается от своих коллег по цеху. К примеру, многие инвесторы сравнивают компанию с CarMoney и Мосгорломбардом, которые в прошлом году провели IPO на Мосбирже, однако у Займера есть ряд преимуществ:

✔️ Во-первых, высокая рентабельность акционерного капитала в размере 52%, что почти в 3 раза выше, чем у вышеперечисленных конкурентов.

✔️ Во-вторых, компания планирует выплачивать ежеквартальные дивиденды в размере 50% от чистой прибыли МСФО, что также выгодно отличает её от конкурентов.

👉 Российский микрофинансовый рынок динамично развивается, и Займер (#ZAYM) демонстрирует уникальный симбиоз стремительного роста и высоких дивидендов. IPO пройдёт с мультипликатором P/E в районе 3,9х-4,4х, что является невысоким показателем при рентабельности капитала 52%. Если эта история вам понравилась, поучаствовать в IPO можете через многих российских брокеров (в Тинькофф и Сбер точно подтверждаю такую возможность, как их клиент).

Ну и конечно же давайте порадуемся, что на Мосбирже станет ещё на одного крепкого публичного эмитента больше! Пожелаем ему удачи!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Займер подвёл итоги IPO на Московской бирже

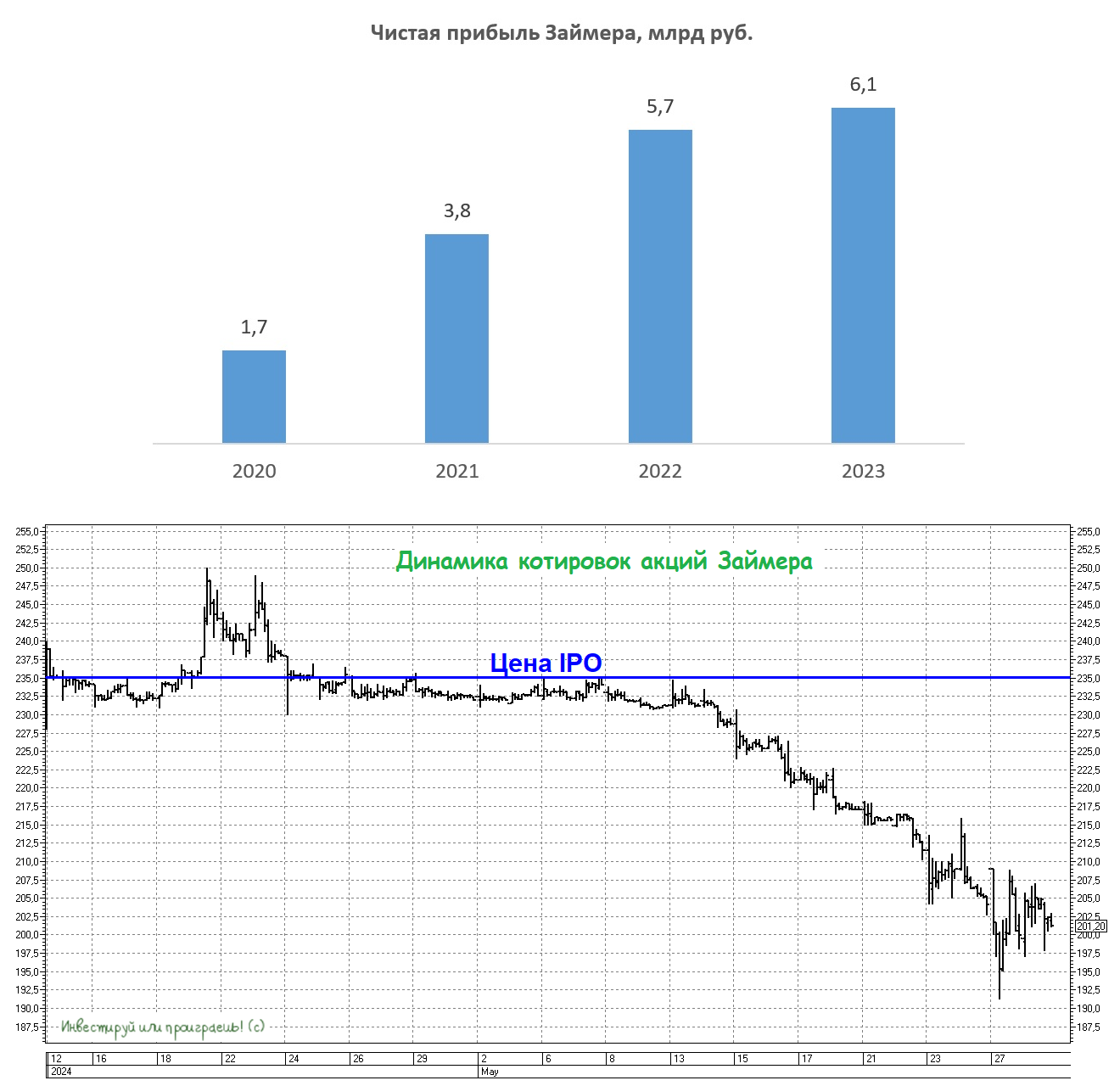

👏 Ну что ж, друзья, лидер отечественного микрофинансового рынка Займер успешно разместил свои акции на Мосбирже по 235 руб., что соответствует рыночной капитализации в 23,5 млрд руб.

💼 Компания зафиксировала высокий спрос со стороны всех категорий инвесторов и смогла разместить бумаги на 3,5 млрд руб. Таким образом, free-float составит 15%. А значит теперь с чистой совестью можно сказать, что компания выполнила свои обещания, обеспечив равномерное распределение акций между розничными и институциональными инвесторами.

Микрофинансовый рынок может показаться сложным для понимания частными инвесторами, но институционалы приняли участие в этом IPO с большим энтузиазмом. Они получили аллокацию примерно на половину заявленного объёма размещения и наверняка остались довольными. Наличие институциональных инвесторов в капитале компании является положительным моментом, поскольку они обычно менее склонны к импульсивным действиям и смотрят в средне-долгосрок

🧮 Важно отметить, что компания не стала жадничать и предложила инвесторам дисконт к фундаментальной оценке. Мне импонирует такой подход, да и акционеры Займера должны оценить такое решение по достоинству.

🤵♂️ ”IPO – это важнейший и закономерный этап в развитии нашей компании, которой недавно исполнилось 10 лет. За это время мы стали лидером в своей отрасли и продолжали из года в год демонстрировать уверенный рост ключевых показателей бизнеса, подтверждая правильность выбранной бизнес-модели”, - поведал генеральный директор Займера Роман Макаров.

📈 Рынок МФО в России динамично развивается, привлекая новых клиентов из банковского сектора. Это связано с тем, что отечественные банки ужесточили требования к выдаче кредитов, в то время как потребность населения в заёмных средствах остаётся высокой. Плюс ко всему, давайте не забывать, что на данный момент рынок МФО всё ещё фрагментирован, на нём работают около 1000 компаний, и эта ситуация предоставляет лидерам отрасли (таким как Займер) отличные перспективы для проведения сделок M&A! Держим в голове этот потенциальный драйвер и будем следить за консолидацией в отрасли.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем, что Займер (#ZAYM) – это интересный и перспективный микс истории роста и дивидендов в российском финансовом секторе. Пожелаем удачи компании и её акционерам, ну и конечно же ждём новых героев на рынке IPO! Чем больше на бирже торгуемых эмитентов, тем более глубокой становится диверсификация инвесторов!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, лидер отечественного микрофинансового рынка Займер успешно разместил свои акции на Мосбирже по 235 руб., что соответствует рыночной капитализации в 23,5 млрд руб.

💼 Компания зафиксировала высокий спрос со стороны всех категорий инвесторов и смогла разместить бумаги на 3,5 млрд руб. Таким образом, free-float составит 15%. А значит теперь с чистой совестью можно сказать, что компания выполнила свои обещания, обеспечив равномерное распределение акций между розничными и институциональными инвесторами.

Микрофинансовый рынок может показаться сложным для понимания частными инвесторами, но институционалы приняли участие в этом IPO с большим энтузиазмом. Они получили аллокацию примерно на половину заявленного объёма размещения и наверняка остались довольными. Наличие институциональных инвесторов в капитале компании является положительным моментом, поскольку они обычно менее склонны к импульсивным действиям и смотрят в средне-долгосрок

🧮 Важно отметить, что компания не стала жадничать и предложила инвесторам дисконт к фундаментальной оценке. Мне импонирует такой подход, да и акционеры Займера должны оценить такое решение по достоинству.

🤵♂️ ”IPO – это важнейший и закономерный этап в развитии нашей компании, которой недавно исполнилось 10 лет. За это время мы стали лидером в своей отрасли и продолжали из года в год демонстрировать уверенный рост ключевых показателей бизнеса, подтверждая правильность выбранной бизнес-модели”, - поведал генеральный директор Займера Роман Макаров.

📈 Рынок МФО в России динамично развивается, привлекая новых клиентов из банковского сектора. Это связано с тем, что отечественные банки ужесточили требования к выдаче кредитов, в то время как потребность населения в заёмных средствах остаётся высокой. Плюс ко всему, давайте не забывать, что на данный момент рынок МФО всё ещё фрагментирован, на нём работают около 1000 компаний, и эта ситуация предоставляет лидерам отрасли (таким как Займер) отличные перспективы для проведения сделок M&A! Держим в голове этот потенциальный драйвер и будем следить за консолидацией в отрасли.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем, что Займер (#ZAYM) – это интересный и перспективный микс истории роста и дивидендов в российском финансовом секторе. Пожелаем удачи компании и её акционерам, ну и конечно же ждём новых героев на рынке IPO! Чем больше на бирже торгуемых эмитентов, тем более глубокой становится диверсификация инвесторов!

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Займер: результаты за 1 кв. 2024 года обнадёживают

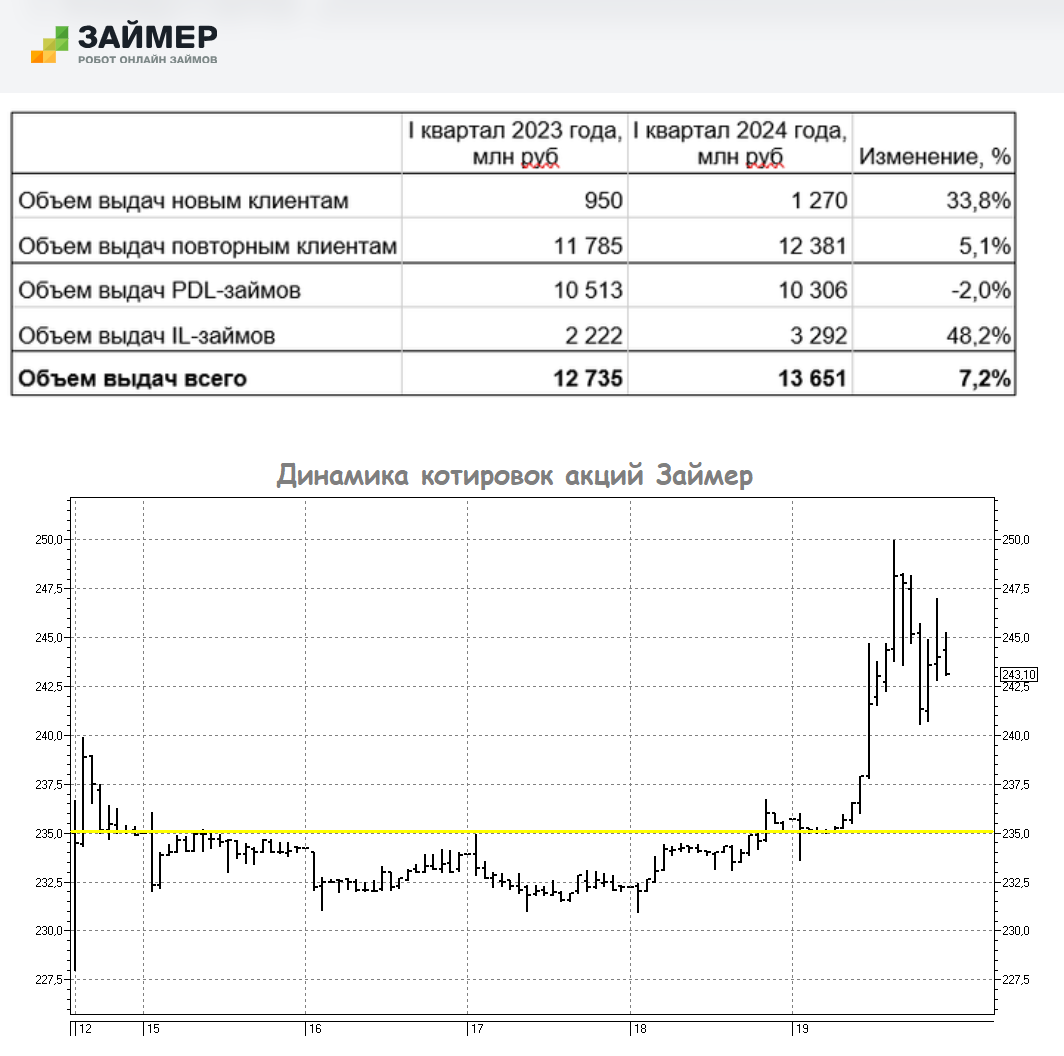

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

📓 Спустя ровно неделю после листинга Займер, лидер на российском рынке микрокредитования, представил свои операционные результаты за 1 кв. 2024 года, которые оказались весьма убедительными и, судя по всему, этот позитив удалось передать и котировкам акций, которые в минувшую пятницу смогли продемонстрировать импульс вверх, в моменте достигая значение 250 руб. (напомню, IPO состоялось по 235 руб). И это притом, что первый отрезок года с точки зрения прибыли является для Займера самым слабым в году!

📈 Судите сами: объём выдач новым клиентам взлетел с января по март 2024 года на +33,8% (г/г) до 1,27 млрд руб., а объём выдач повторным клиентам прибавил на +5,1% (г/г) по сравнению с прошлым годом, составив 11,8 млрд руб. Обратите внимание на разницу в показателях – выдача займов повторным клиентам в абсолютном выражении почти в 10 раз превысила аналогичный показатель для новых клиентов, что красноречиво говорит о высокой лояльности и развенчивает общепринятое в обществе мнение о том, что клиенты МФО – это исключительно маргинальные элементы общества.

Более того, если заглянуть в профильные социологические исследования, то они вам нарисуют совсем другой портрет клиента МФО, и вы будете очень удивлены этому портрету. Общий ландшафт в сегменте отечественного микрофинансирования, действительно, меняется в лучшую сторону. Как выяснил ВЦИОМ, на сегодняшний день клиента МФО нередко отличает молодой возраст – от 35 до 44 лет (28%), почти половина имеет высшее образование (48%), более четверти — среднее специальное (28%), Удивлены? Я тоже однажды удивился, когда впервые узнал, но чётко усвоил это для себя, даже не будучи клиентом МФО.

🏦 Возвращаясь к операционным результатам Займера, я уже предвосхищаю ваш вопрос: а почему тогда динамика выдачи займов для новых клиентов оказалась куда более убедительной, нежели повторным клиентам? Всё дело в том, что на фоне повышения ключевой ставки ЦБ и ужесточения требований банков к заёмщикам, многим потенциальным клиентам банков было отказано в выдаче кредитов, и Займер очень чётко уловил этот тренд, направил все силы на переток качественных банковских заёмщиков и увеличив для этого уровень одобрения заявок на займы для новых клиентов.

Судя по опубликованным операционным показателям за 1Q2024, эффект от этих мер есть, и он виден невооружённым глазом. Ну а новые клиенты, пришедшие в компанию в 1 кв. 2024 года, активно увеличивают базу повторных заёмщиков, и именно постоянные клиенты приносят компании главную прибыль, в то время как рост новых клиентов текущую прибыль не даёт, т.к. затраты на их привлечение обычно выше и зачастую требует начисления дополнительных ресурсов. Поэтому в случае с Займером усилия по привлечению новых клиентов - это работа на перспективу.

📊 Ну и напоследок хочется отдельно отметить также стремление компании к диверсификации: помимо основного продукта (займов «до зарплаты») Займер активно развивает среднесрочные займы, объём выдач которых увеличился по итогам отчётного периода почти на 50% до 3,3 млрд. руб. Думаю, вы прекрасно понимаете, что это не только помогает расширить продуктовую линейку, но и позволяет наращивать клиентскую аудиторию.

👉 ИТОГО. Инвестиционный кейс Займера (#ZAYM) по-прежнему выглядит весьма привлекательно и интересно: намеченные на 2024 год планы компании по-прежнему актуальны, а риски дальнейшего "закручивания гаек" в сегменте микрокредитования со стороны ЦБ РФ прекрасно нивелируется грядущей консолидацией на рынке МФО, где Займер будет одним из главных бенефициаров. Ну и конечно же не забываем про щедрые дивиденды, которые компания обещает платить поквартально, а годовая доходность на сегодняшний день находится на двузначных отметках.

❤️ Спасибо, что дочитали этот пост до конца! Надеюсь он был для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Есть ли драйверы для роста акций CarMoney?

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney (#CARM) на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Займер и его дивидендная история

🏛 Сегодня состоится ВОСА Займера, где акционеры примут решение о дивидендах компании за 1 кв. 2024 года. С учетом того, что совет директоров уже рекомендовал выплату дивидендов и рынок их ждет, можно предположить, что Займер не последует примеру некоторых эмитентов, отказавшись от распределения прибыли? Давайте порассуждаем на эту тему.

📣 СД принял решение о выплате 100% чистой прибыли первого квартала в виде дивидендов еще в апреле, то есть в размере 4,58 руб. на одну акцию. Если данная рекомендация будет одобрена, то акционеры смогут получить свои выплаты уже в июне.

Важно отметить, что Займер выгодно отличается от других представителей отрасли высокой достаточностью капитала. Этот показатель играет важную роль в дивидендной политике компаний финансового сектора. На 30 апреля 2024 года значение показателя НМФК1 составило 47,02%, что значительно превышает регуляторный минимум в 6%.

Поэтому даже направив всю чистую прибыль на дивиденды акционерам, компания сохранит высокую достаточность капитала. К примеру, среднеотраслевой показатель НМФК1 составляет около 20%.

💼 Компания является одной из немногих на отечественном фондовом рынке, у которой див. политика предполагает ежеквартальные выплаты. А решение СД направить на выплату всю чистую прибыль, при том что див. политика предполагает выплату не менее 50% от прибыли по МСФО, не может не радовать.

Сейчас справедливая оценка стоимости акций Займера (#ZAYM) от аналитиков инвестбанков составляет 350-400 руб., что при текущих котировках около 203 руб. говорит о значительном потенциале роста. Насколько реалистичны такие оценки?

📈 Какие я вижу драйверы для роста капитализации?

1️⃣ Займер уже является лидером растущего рынка микрофинансирования. А в обозримом будущем рынок МФО ждет дальнейшая консолидация, которая позволит лидерам отрасли еще больше нарастить свою рыночную долю. На текущий момент на рынке работает 971 компания, что на 100 компаний меньше, чем годом ранее.

2️⃣ Во второй половине 2024 года Займер планирует запустить собственное коллекторское агентство, а коллекторы исторически работают с высокой рентабельностью капитала.

3️⃣ Диверсификация продуктовой линейки позволит наращивать не только клиентскую базу, но и маржинальность бизнеса.

👉 Стоимость акций Займера после IPO скорректировалась до уровней 200+ руб., хотя не было никаких негативных новостей по компании и отрасли. Видимо, сказывается общая негативная конъюнктура российского фондового рынка, и этим нужно осторожно пользоваться. Подобная ситуация создает благоприятные условия для формирования долгосрочной позиции в акциях Займера. Поэтому если вас интересует перспектива долгосрочного апсайда в акциях, сейчас подходящее время действовать!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Сегодня состоится ВОСА Займера, где акционеры примут решение о дивидендах компании за 1 кв. 2024 года. С учетом того, что совет директоров уже рекомендовал выплату дивидендов и рынок их ждет, можно предположить, что Займер не последует примеру некоторых эмитентов, отказавшись от распределения прибыли? Давайте порассуждаем на эту тему.

📣 СД принял решение о выплате 100% чистой прибыли первого квартала в виде дивидендов еще в апреле, то есть в размере 4,58 руб. на одну акцию. Если данная рекомендация будет одобрена, то акционеры смогут получить свои выплаты уже в июне.

Важно отметить, что Займер выгодно отличается от других представителей отрасли высокой достаточностью капитала. Этот показатель играет важную роль в дивидендной политике компаний финансового сектора. На 30 апреля 2024 года значение показателя НМФК1 составило 47,02%, что значительно превышает регуляторный минимум в 6%.

Поэтому даже направив всю чистую прибыль на дивиденды акционерам, компания сохранит высокую достаточность капитала. К примеру, среднеотраслевой показатель НМФК1 составляет около 20%.

💼 Компания является одной из немногих на отечественном фондовом рынке, у которой див. политика предполагает ежеквартальные выплаты. А решение СД направить на выплату всю чистую прибыль, при том что див. политика предполагает выплату не менее 50% от прибыли по МСФО, не может не радовать.

Сейчас справедливая оценка стоимости акций Займера (#ZAYM) от аналитиков инвестбанков составляет 350-400 руб., что при текущих котировках около 203 руб. говорит о значительном потенциале роста. Насколько реалистичны такие оценки?

📈 Какие я вижу драйверы для роста капитализации?

1️⃣ Займер уже является лидером растущего рынка микрофинансирования. А в обозримом будущем рынок МФО ждет дальнейшая консолидация, которая позволит лидерам отрасли еще больше нарастить свою рыночную долю. На текущий момент на рынке работает 971 компания, что на 100 компаний меньше, чем годом ранее.

2️⃣ Во второй половине 2024 года Займер планирует запустить собственное коллекторское агентство, а коллекторы исторически работают с высокой рентабельностью капитала.

3️⃣ Диверсификация продуктовой линейки позволит наращивать не только клиентскую базу, но и маржинальность бизнеса.

👉 Стоимость акций Займера после IPO скорректировалась до уровней 200+ руб., хотя не было никаких негативных новостей по компании и отрасли. Видимо, сказывается общая негативная конъюнктура российского фондового рынка, и этим нужно осторожно пользоваться. Подобная ситуация создает благоприятные условия для формирования долгосрочной позиции в акциях Займера. Поэтому если вас интересует перспектива долгосрочного апсайда в акциях, сейчас подходящее время действовать!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ужесточение регулирования сектора МФО: перспективы и риски Займера и CarMoney

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Перспективы отечественного банковского сектора мы с вами недавно уже обсудили, теперь пришло время поговорить и о микрофинансовых организациях (МФО), которые на российском фондовом рынке представлены двумя публичными эмитентами: Займер (#ZAYM) и CarMoney (#CARM).

И начнём наше повествование с любопытной новости о том, что ЦБ недавно приступил к анализу бизнес-моделей «банковских» МФО, с целью сократить практику обхода банками ограничений по полной стоимости кредита путём привлечения заёмщиков в дочерние микрофинансовые компании.

📊 Возможно я кого-то удивлю, но в настоящее время многие ведущие банки имеют собственные МФО. Так, у российских банков из ТОП-15 свои микрофинансовые «дочки» есть у Альфа-банка, Совкомбанка, Росбанка и Тинькофф. Более того, дочерняя компания последнего под названием "Т-финанс" входит в тройку лидеров рынка МФО!

В минувшем 2023 году МФО выдали объём займов на сумму более 1 трлн руб. (+30% г/г) и заработали рекордную чистую прибыль в размере 57 млрд руб. Плюс ко всему, этот рынок привлекает банки хорошей возможностью удерживать своих клиентов внутри группы.

Как мы знаем, уже больше года Центробанк РФ усиленно закручивает гайки сектору МФО, через внедрение макропруденциальных лимитов, которые препятствуют привлечению банками рискованных клиентов. И именно для сохранения своей клиентской базы банкиры и стали создавать дочерние микрофинансовые компании.

🤷♂️ На этом фоне всплыла проблема обхода регуляторных ограничений со стороны банков, имеющих в своём составе собственные МФО. А потому ЦБ уже анонсировал начало всесторонней проверки бизнес-моделей МФО, связанных с банками, чтобы решить проблему обхода регуляторных ограничений. Впрочем, как это часто бывает, несмотря на все усилия Центробанка по снижению активности на рынке необеспеченного кредитования, многие участники рынка всё равно смогли быстро адаптироваться к новым лимитам.

❗️Тем не менее, можно с уверенностью предположить, что в ближайшем будущем регулирование сферы микрофинансирования станет ещё более строгим. МФО будут вынуждены пересмотреть свои бизнес-модели и стратегии, чтобы соответствовать требованиям регулятора.

🤵♂️ «Недавно опубликованный прогноз «Эксперт РА» о приросте выдач микрозаймов на 25% и прибыли на 39% по итогам 2024 года, на мой взгляд, в текущих реалиях выглядит слишком оптимистичным», – поведал председатель Совета СРО «МиР» Эльман Мехтиев.

👉 Как мы с вами знаем, на российском фондовом рынке торгуются акции двух микрофинансовых компаний - Займера (#ZAYM) и CarMoney (#CARM), бумаги которых находятся под давлением в последние два месяца. И этот нисходящий тренд может продолжиться в ближайшее время, поскольку в конце июля ЦБ может повысить ключевую ставку до 17-18%, что найдёт отражение в введении новых требований по формированию резервов и удорожании фондирования.

Но как только мы доживём до золотых времён, когда "ключ", наконец, перейдёт к циклу снижения, могут начаться обратные процессы, и тогда эти истории могут заиграть совершенно другими красками.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Займер - лидерство в эпоху перемен

🏛 Лидер российского микрофинансового рынка Займер представил накануне свою финансовую отчётность за 2 кв. 2024 года, а значит самое время заглянуть на неё и проанализировать вместе с вами.

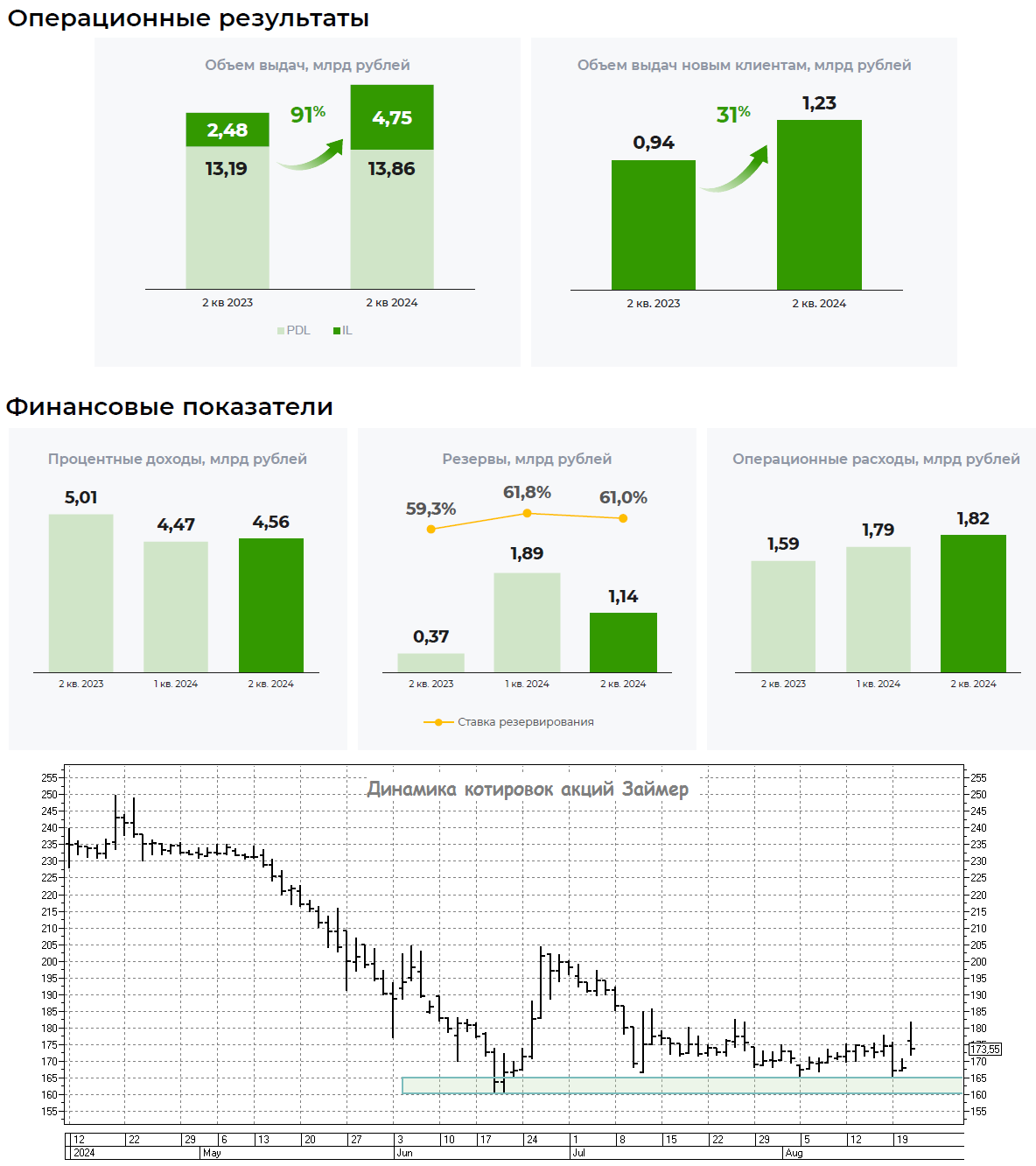

📈 Объём выдач вырос с апреля по июнь на +5% (г/г) до 13,9 млрд руб. Займер в этом году активно трансформирует свою бизнес-модель, переходя от краткосрочных займов до зарплаты к среднесрочным займам, которые менее подвержены жёсткому регулированию со стороны ЦБ РФ.

Расходы на создание резервов сократились за отчётный период почти в два раза по сравнению с 1 кв. 2024 года, что связано с уменьшением одобрения выдач клиентам с высоким уровнем задолженности.

📈 На этом фоне чистая прибыль Займера по итогам 2Q2024 снизилась почти вдвое по сравнению с аналогичным периодом прошлого года, но при этом, благодаря сокращению норм резервирования и жёсткому контролю над операционными расходами, продемонстрировала рост в 2,6 раза в квартальном выражении, составив 1,2 млрд руб.

Здесь нужно отдельно отметить, что Займер по-прежнему выгодно отличается от конкурентов по нормативу достаточности капитала, и это преимущество компании удалось сохранить с момента IPO: показатель НМФК1 составляет сейчас внушительные 49,3%, при регуляторном минимуме 6% (!!). Видите, какой запас прочности? То-то же!

💰 Ну а избыточный капитал позволяет компании радовать акционеров щедрыми дивидендами. Так, по итогам первого полугодия Совет директоров Займера рекомендовал направить на дивиденды всю чистую прибыль или 12,02 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=6,9%. Дивидендная отсечка намечена на 5 октября 2024 года (с учетом режима торгов Т+1), и у меня нет никаких сомнений, что на ВОСА рекомендованные дивиденды будут благополучно одобрены.

📣 После публикации отчётности менеджмент провел закрытый конференц-звонок, на который в том числе позвал и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Менеджмент мониторит рынок на предмет сделок M&A. Особый интерес представляют крупные и средние конкуренты, что в долгосрочной перспективе позволит Займеру значительно увеличить свою долю на рынке.

✔️ Займер будет строго следовать дивидендной политике и планирует и дальше выплачивать не менее 50% от чистой прибыли своим акционерам, поскольку подобная опция является одним из главных факторов, увеличивающих инвестиционную привлекательность акций.

✔️ Что касается новых направлений бизнеса, то компания учредила собственное коллекторское агентство, которое будет работать с портфелями банков и МФО, что позволит монетизировать многолетний опыт успешного взыскания задолженностей.

✔️ Компания не планирует выходить в сегмент залоговых займов, обладающий низкой маржинальностью, на фоне пониженных процентных ставок и медленной оборачиваемости портфеля.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что на текущий момент Займер имеет гигантский избыточный капитал, который позволяет компании стать полноценной дивидендной фишкой. Да и по мультипликаторам компания оценена весьма не дорого, и после сегодняшнего анализа фин. отчётности у меня появляется резонный вопрос: а насколько оправдан весь этот пессимизм, который мы сейчас наблюдаем в котировках акций компании (#ZAYM)? И не пора ли воспользоваться этим шансом?

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Лидер российского микрофинансового рынка Займер представил накануне свою финансовую отчётность за 2 кв. 2024 года, а значит самое время заглянуть на неё и проанализировать вместе с вами.

📈 Объём выдач вырос с апреля по июнь на +5% (г/г) до 13,9 млрд руб. Займер в этом году активно трансформирует свою бизнес-модель, переходя от краткосрочных займов до зарплаты к среднесрочным займам, которые менее подвержены жёсткому регулированию со стороны ЦБ РФ.

Расходы на создание резервов сократились за отчётный период почти в два раза по сравнению с 1 кв. 2024 года, что связано с уменьшением одобрения выдач клиентам с высоким уровнем задолженности.

📈 На этом фоне чистая прибыль Займера по итогам 2Q2024 снизилась почти вдвое по сравнению с аналогичным периодом прошлого года, но при этом, благодаря сокращению норм резервирования и жёсткому контролю над операционными расходами, продемонстрировала рост в 2,6 раза в квартальном выражении, составив 1,2 млрд руб.

Здесь нужно отдельно отметить, что Займер по-прежнему выгодно отличается от конкурентов по нормативу достаточности капитала, и это преимущество компании удалось сохранить с момента IPO: показатель НМФК1 составляет сейчас внушительные 49,3%, при регуляторном минимуме 6% (!!). Видите, какой запас прочности? То-то же!

💰 Ну а избыточный капитал позволяет компании радовать акционеров щедрыми дивидендами. Так, по итогам первого полугодия Совет директоров Займера рекомендовал направить на дивиденды всю чистую прибыль или 12,02 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=6,9%. Дивидендная отсечка намечена на 5 октября 2024 года (с учетом режима торгов Т+1), и у меня нет никаких сомнений, что на ВОСА рекомендованные дивиденды будут благополучно одобрены.

📣 После публикации отчётности менеджмент провел закрытый конференц-звонок, на который в том числе позвал и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Менеджмент мониторит рынок на предмет сделок M&A. Особый интерес представляют крупные и средние конкуренты, что в долгосрочной перспективе позволит Займеру значительно увеличить свою долю на рынке.

✔️ Займер будет строго следовать дивидендной политике и планирует и дальше выплачивать не менее 50% от чистой прибыли своим акционерам, поскольку подобная опция является одним из главных факторов, увеличивающих инвестиционную привлекательность акций.

✔️ Что касается новых направлений бизнеса, то компания учредила собственное коллекторское агентство, которое будет работать с портфелями банков и МФО, что позволит монетизировать многолетний опыт успешного взыскания задолженностей.

✔️ Компания не планирует выходить в сегмент залоговых займов, обладающий низкой маржинальностью, на фоне пониженных процентных ставок и медленной оборачиваемости портфеля.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что на текущий момент Займер имеет гигантский избыточный капитал, который позволяет компании стать полноценной дивидендной фишкой. Да и по мультипликаторам компания оценена весьма не дорого, и после сегодняшнего анализа фин. отчётности у меня появляется резонный вопрос: а насколько оправдан весь этот пессимизм, который мы сейчас наблюдаем в котировках акций компании (#ZAYM)? И не пора ли воспользоваться этим шансом?

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Займер трансформирует бизнес-модель

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

🏛 Лидер микрофинансового рынка Займер, акции которого сейчас вновь торгуются вблизи мощного уровня поддержки 160 руб., представил накануне свои операционные результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📉 Объём выдач незначительно сократился на -2% (г/г) до 13,4 млрд руб. Но здесь нужно сделать важную ремарку, что 2024 год проходит для Займера под знаком трансформации текущей бизнес-модели. Если изначально компания специализировалась на выдаче краткосрочных займов до зарплаты (PDL), то теперь акцент смещён на расширение продуктовой линейки, и уже заметны первые успехи в этом направлении.

📈 Так, выдача среднесрочных займов (IL) увеличилась в отчётном периоде на +77% (г/г) до 5,5 млрд руб. Важным моментом является тот факт, что данный сегмент позволяет компании соответствовать требованиям ЦБ по уровню долговой нагрузки клиентов, а также даёт возможность работать с отказным банковским трафиком.

Как мы знаем, ЦБ РФ в течение последнего года значительно усилил контроль над кредитованием физлиц, вынуждая банки ужесточать процедуру оценки кредитоспособности клиентов. В результате значительное количество заявок на получение потребительских кредитов остаются без одобрения, и в этой ситуации многие заёмщики обращаются к IL-займам, которые становятся хорошей альтернативой банковским кредитам.Ну а МФО, в том числе и Займеру, это позволяет увеличивать объём выдаваемых займов. Win-win!

📱 Займер активно готовится к запуску нового продукта - так называемым POS-займам, которые представляют собой удобный фин. инструмент для клиентов, испытывающих недостаток собственных средств при покупке товаров. Этот формат быстро завоевал популярность среди населения благодаря своей простоте и доступности, ну для Займера POS-бизнес является привлекательным каналом, т.к. позволяет привлечь новых клиентов. Более подробно с существующими видами займов мы с вами знакомились здесь, ещё в феврале, поэтому если интересно - загляните и перечитайте, это точно будет полезно.

💼 Продолжая рассуждать о Займере, хотелось бы также отметить, что в отчётном периоде компания открыла собственное коллекторское агентство, и это тоже выглядит очень своевременным шагом, поскольку у эмитента накопилось достаточно экспертизы для успешной работы в данном сегменте.

Последние несколько лет макроэкономическая ситуация способствует развитию коллекторского бизнеса, демонстрирующего высокие темпы роста и обеспечивающего компаниям рентабельность капитала свыше 30%. Для Займера этот сегмент потенциально может стать неплохим драйвером роста.

📊 Теперь немного о цифрах. По состоянию на 17 октября 2024 года, в реестре ЦБ было зарегистрировано 926 МФО, что на 83 компании меньше, чем в начале года. Рынок ежегодно покидает более 100 мелких и средних игроков, бизнес-модели которых не выдерживают усиления регулирования со стороны ЦБ, и почти наверняка рынок МФО ждёт дальнейшая консолидация.

Десять лет назад доля ТОП-50 компаний здесь составляла всего 52%, а сейчас этот показатель уже приближается к 80%. Это стало возможным благодаря инвестициям этих игроков в развитие технологий, улучшение скоринговых систем и защиту персональных данных клиентов. Для Займера, как лидера отрасли, консолидация безусловно является положительным фактором.

👉 Ещё раз резюмирую, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модел. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

Также не нужно забывать, что высокий "ключ" для Займера носит нейтрально-позитивный характер (в отличии от тех же банков), поскольку на этом фоне отмечается приток банковских клиентов: долга у компании нет, а процентная ставка не меняется (более подробно этот момент объяснялся вот тут).

❤️ Ставьте лайк под этим постом и помните, что самых смелых инвесторов, которые сейчас планомерно подкупают эти бумаги на минимумах, однажды будет ждать успех!

© Инвестируй или проиграешь

{kind=link}

Перспективы Займера: дивиденды вопреки вызовам

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

🏛 Займер, лидер отечественного микрофинансового рынка, представил накануне свои финансовые результаты за 3 кв. 2024 года по МСФО, а значит самое время детально изучить их. К тому же, этот пост станет логичным продолжением нашего недавнего материала по этой теме, и уже можно будет делать какие-то предварительные выводы в отношении компании.

📈 Чистые процентные доходы с июля по сентябрь увеличились на +3,2% (г/г) до 4,7 млрд руб., что обусловлено увеличением выдачи среднесрочных займов.

Подобная тенденция сейчас характерна для всей отрасли: крупные игроки сокращают долю займов до зарплаты (PDL) и увеличивают долю среднесрочных займов (IL), которые менее подвержены ужесточению регулирования со стороны ЦБ.

Кстати, про Центробанк. Регулятор представил свои предложения по развитию рынка МФО на период 2025-2027 гг! В частности, финансовые власти выступили за снижение предельного уровня переплаты по займам с нынешних 130% до 100% от суммы основного долга, а также за введение ограничений на количество активных займов у одного заемщика.

📉 Но вернёмся всё-таки к фин. отчётности Займера. Чистая прибыль компании в отчётном периоде сократилась на -17,9% (г/г) до 1,1 млрд руб. Основной причиной уменьшения прибыли стало единовременное начисление затрат, связанных с учётом будущих изменений в налоговом законодательстве, которые вступят в силу с 1 января 2025 года. Если исключить этот фактор, то показатель чистой прибыли был бы на уровне предыдущего года.

📣 После публикации фин. отчётности менеджмент Займера провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания сохраняет приверженность своей дивидендной политике, несмотря на усиление регуляторных требований. Совет директоров намерен обсудить возможность выплаты дивидендов за третий квартал до 20 ноября 2024 года. Показатель достаточности капитала составляет 52,3%, что значительно превышает регуляторный минимум в 6%.

✔️ Менеджмент находится в постоянном диалоге с Центробанком по вопросам регулирования отрасли. Снижение предельного уровня переплаты по займам с нынешних 130% до 100% не стало для компании сюрпризом, и она ожидала подобного развития событий.

✔️ Компания запустила собственное коллекторское агентство и к концу года планирует приобрести свой первый портфель просроченных долгов. Ситуация в отрасли изменилась с 9 сентября на фоне заметного роста судебных пошлин, и на данный момент Займер находится на этапе тестирования бизнес-модели.

✔️ Менеджмент тестирует пилотные проекты, которые позволят в будущем увеличить долю комиссионных доходов в структуре выручки.

✔️ Компания успешно провела интеграцию с партнером и в ближайшее время выведет на рынок виртуальную карту с кредитным лимитом.

👉 По текущим ценникам Займер (#ZAYM) может стать весьма интересной долгосрочной историей в финансовом секторе.

Напомню, что 2024 год является переходным для Займера (#ZAYM), в плане трансформации бизнес-модели. При этом компания по-прежнему обладает высоким уровнем достаточности капитала, что позволяет не только рассчитывать на рост фин. показателей в ближайшие годы, но и даёт возможность выплачивать щедрые дивы.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Мы очень старались.

© Инвестируй или проиграешь

{kind=link}