💰 Дивидендная интрига №3 из нашего списка этой недели разрешена позитивно и благополучно!

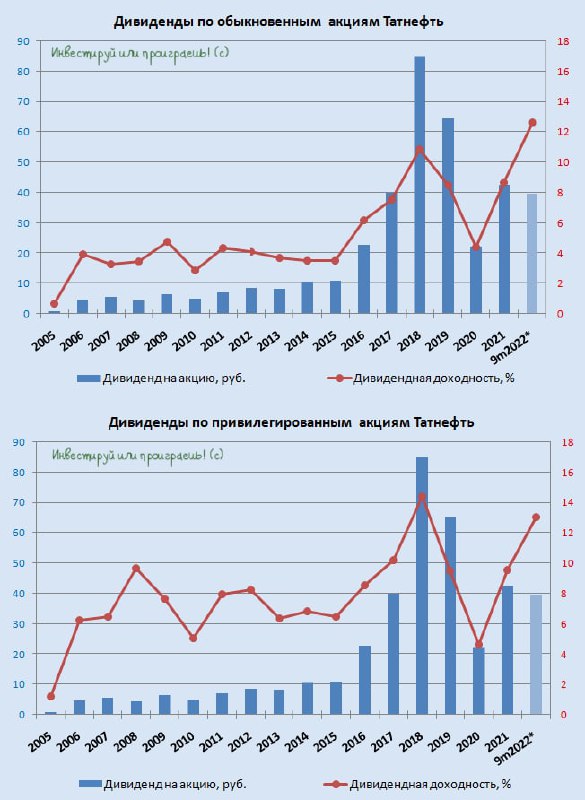

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

Совет директоров Татнефти рекомендовал дивиденды за 3 кв. 2022 года в размере 6,86 руб. на акцию. Чёткое попадание!

Таким образом, с учётом ранее выплаченных полугодовых дивидендов потенциальная ДД за 9m2022 оценивается на уровне 12,6% и 13,0% по обычкам и префам соответственно. А впереди ещё финальные выплаты за 2022 год!

🍾 Всех акционеров Татнефти (#TATN и #TATNP) предварительно поздравляю с хорошей новостью!

📅 Впереди нас ждёт ещё ВОСА, запланированное на 22 декабря 2022 года, где дивидендная рекомендация Совета директоров должна быть официально одобрена, ну а 5 января 2023 года (с учётом режима торгов Т+2) состоится дивидендная отсечка.

©Инвестируй или проиграешь!

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

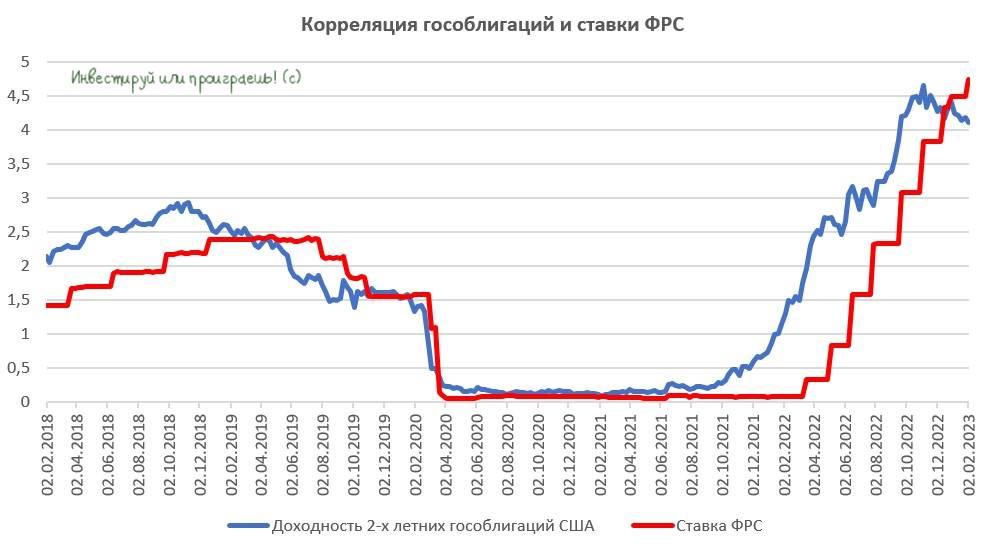

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

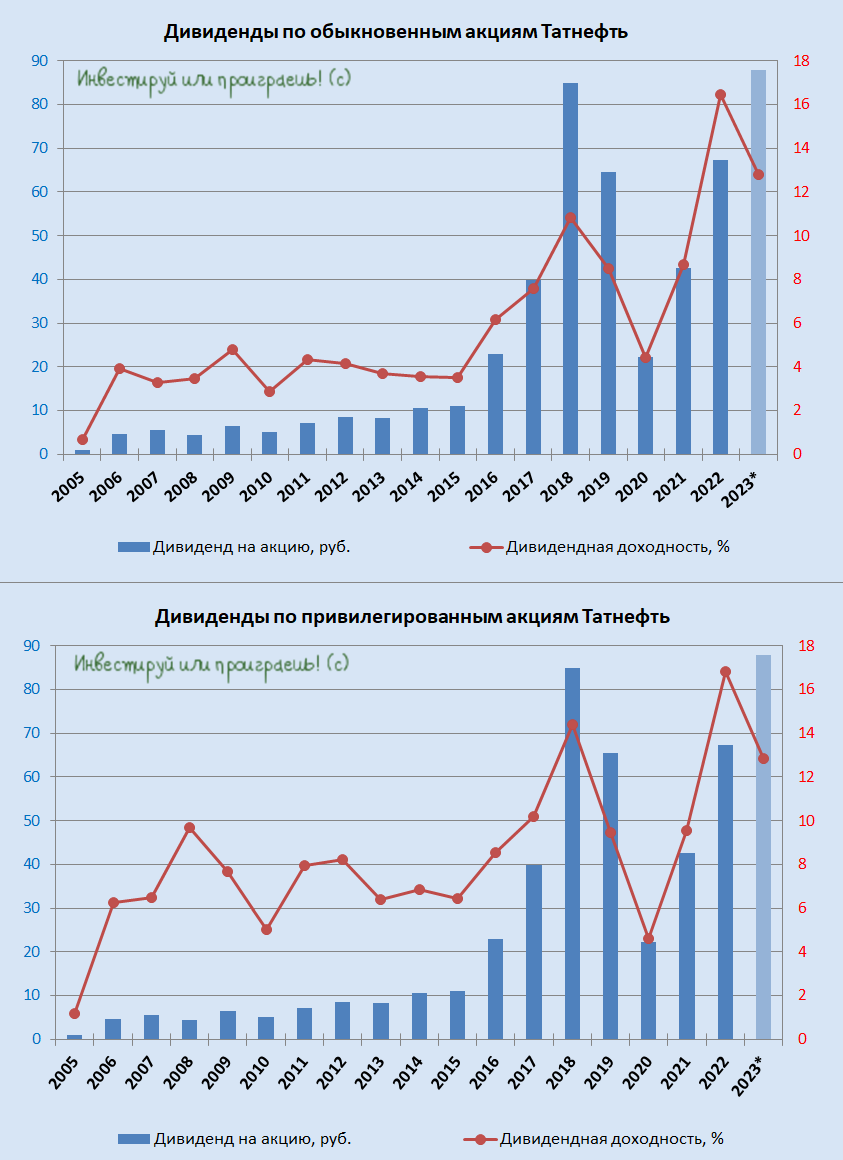

🤔 Инвестиционная история в акциях Татнефти с одной стороны кажется не совсем «модной» сейчас, в отличие от той же Роснефти (с уклоном на Азию), однако я согласен с оптимизмом Олега на этот счёт: в Татнефти присутствуют и ряд интересных драйверов:

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

1️⃣ Первый позитивный фактор для Татнефти — это рост производства нефти и нефтепродуктов в России (по результатам 2022 года), пусть даже с перспективами небольшого снижения в текущем году. Если взять в расчёт, что нефтепереработка в РФ демонстрирует в последние годы более сильный рост, чем нефтедобыча, динамичное развитие у Татнефти именно этого сегмента, на который приходится половина выручки компании, является очень важным козырем в новой реальности. Прошу не забывать, что у Татнефти самый лучший НПЗ в стране: комплекс ТАНЕКО имеет глубину переработки 99%, чему позавидуют многие заводы в мире.

2️⃣ Второй позитивный фактор как для Татнефти в частности, так и для отечественных нефтепроизводителей в целом – это прогнозируемый рост цен на чёрное золото, на фоне ожидаемого дефицита предложения на мировом рынке на горизонте ближайшего года. А с учётом того, что Россия продаёт нефть за границу не так дёшево, как многие полагали, это является хорошим фундаментом для неплохих финансовых результатов в обозримом будущем.

3️⃣ Не забываем при этом, что дивидендная история в случае с Татнефтью пока продолжает радовать, да и у самой компании есть свободный кэш для этого, а главное - мотивация платить дивиденды, т.к. для бюджета республики Татарстан это важная статья доходов. Чтобы вы понимали, с момента начала СВО Татнефть продолжает следовать своей див.политике, стабильно выплачивает акционерам и раскрывает операционные и финансовые результаты.

👉 Скажу честно, я держу в своём портфеле акции Татнефти (#TATN), и на них сейчас приходится около 1,7%. Более того, при удобном случае я буду готов их докупать по 300+ руб.

Telegram

Олег Кузьмичев

По большей части согласен по Татнефти с https://t.me/AK47pfl/14488

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

Что ещё можно добавить:

👉 Экспорт нефти минимален, в этом году по плану должны отгрузить всего 7% добычи - вся остальная нефть перерабатывается на своём НПЗ или в Таиф с хорошей маржой…

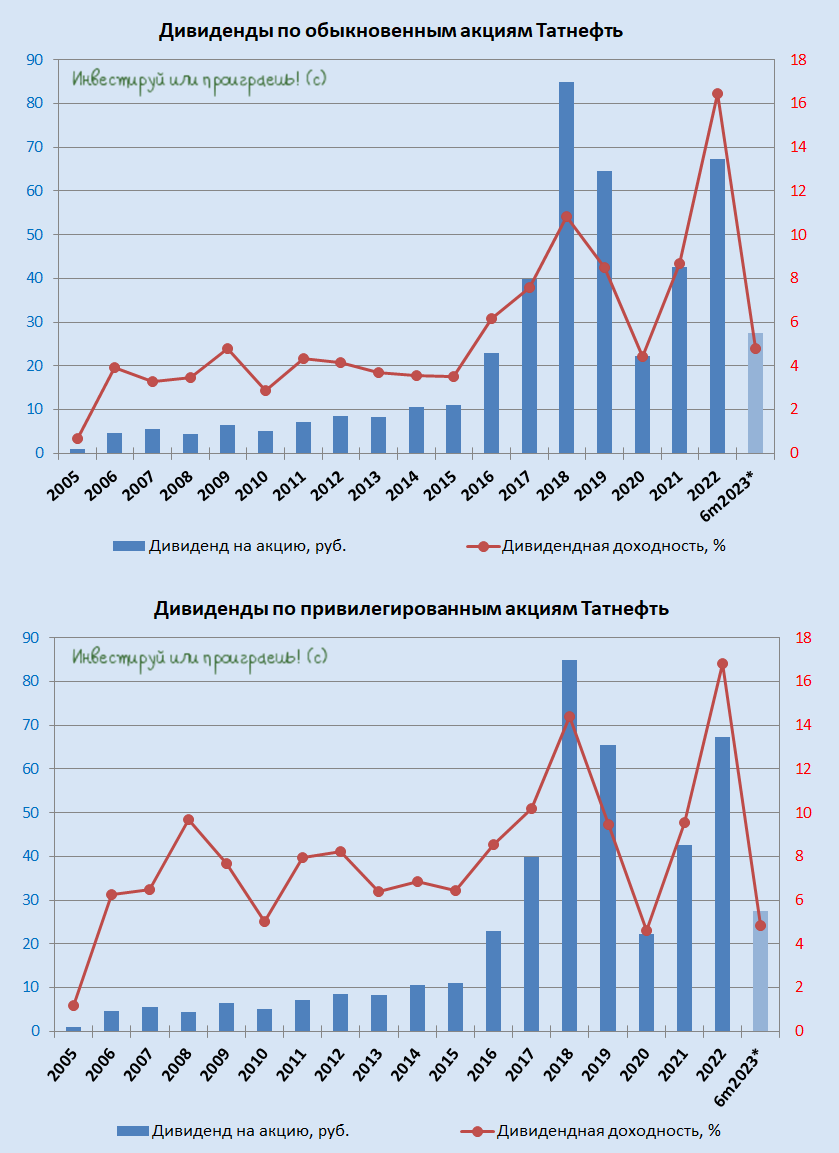

💰 Совет директоров Татнефти накануне рекомендовал дивиденды по итогам 1 полугодия 2023 года в размере 27,54 руб. на акцию. По текущим котировкам это сулит промежуточную полугодовую доходность около 4,8% по обоим типам бумаг, что в принципе весьма неплохо, учитывая, что впереди нас ждут ещё выплаты за 9 и 12 месяцев, которые обещают быть весьма неплохими, учитывая слабый рубль и высокие цены на нефть. А значит вероятность двузначной ДД по итогам всего 2023 года сейчас можно оценить как очень высокую.

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

🧮 Дивидендная рекомендация Совета директоров Татнефти (#TATN, #TATNP) в точности совпала с ожиданиями рынка. Как вы помните, компания в новой реальности решила ориентироваться на норму выплат в размере 50% от чистой прибыли по МСФО или РСБУ (в зависимости от того, какая из них окажется больше). Данных по МСФО у нас ещё нет, зато есть бухгалтерская отчётность по РСБУ за 6m2023, открыв которую мы увидим чистую прибыль в размере 128,12 млрд руб. Берём 50% из этой цифры (64,06 млрд руб.), делим на общее кол-во акций Татнефти (2,326 млрд шт.), и в результате получаем те самые 27,54 руб. на одну обыкновенную и привилегированную акцию.

🗓 Дивидендная отсечка намечена на 10 октября (с учётом режима торгов Т+1).

❤️ Не забывайте ставить лайк под этим постом, любите дивидендные истории и не ленитесь считать самостоятельно!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

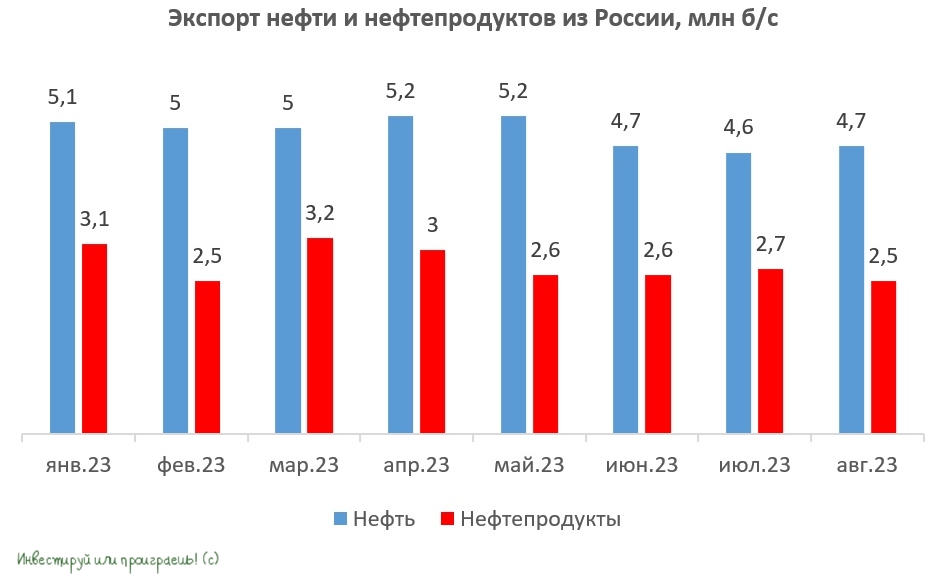

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

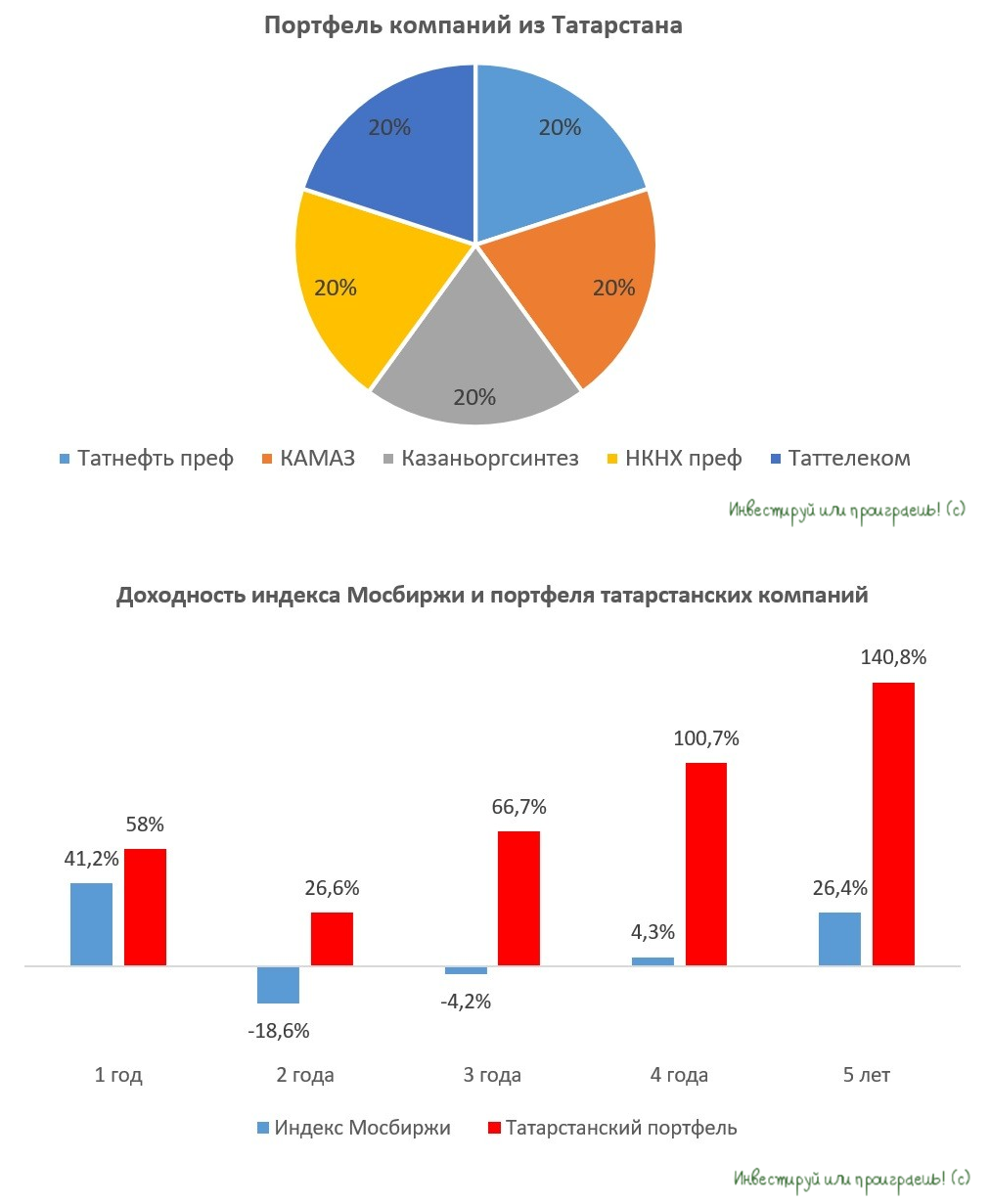

💼 Татарский портфель

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

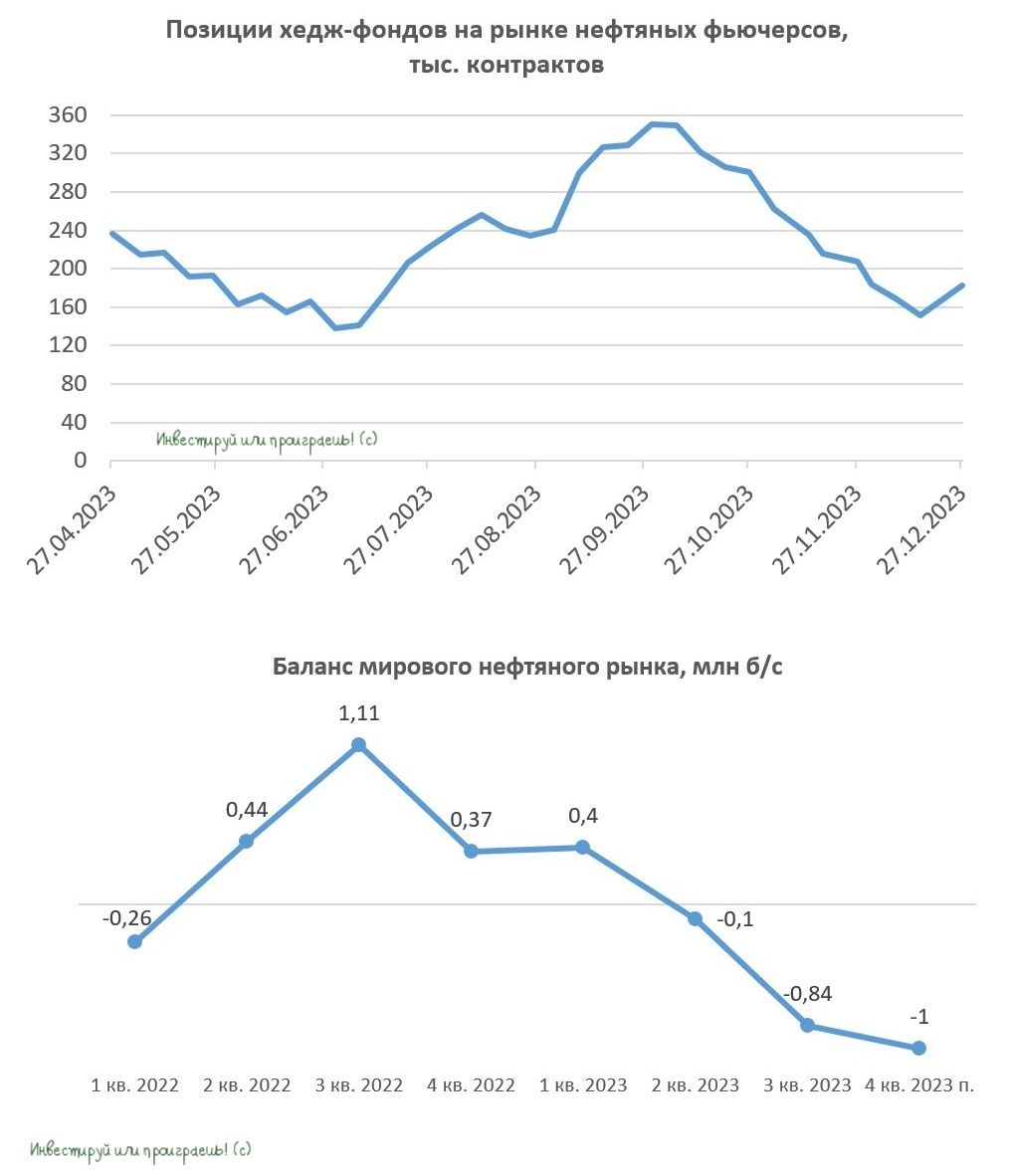

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

💰 Татнефть: ГОСА не состоялось, дивиденды не утверждены, но поводов для паники быть не должно

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

Вчера на сайте раскрытия корпоративной информации появилась новость о том, что Годовое собрание акционеров (ГОСА) Татнефти не состоялось из-за отсутствия кворума, и повторное запланировано теперь на 27 июня 2024 года.

Напомню, что на этом годовом собрании, помимо всего прочего, акционеры компании должны были принять решение о распределении прибыли и выплате финальных дивидендов за 2023 год в размере 25,17 руб. на оба типа акций. Поэтому этот вопрос тоже теперь отложен, вплоть до конца июня.

🧐 Специально для тех, у кого подобные новости до сих пор вызывают паническую атаку или тревогу, рассказываю причины таких постоянных переносов ГОСА/ВОСА, которые стали уже традиционными. В случае с Татнефтью это действительно становится классикой жанра и легко объясняется тем, что согласно Федеральному закону об АО (статья 58, пункт 1), “Общее собрание акционеров правомочно (имеет кворум), если в нём приняли участие акционеры, обладающие в совокупности более чем половиной голосов размещенных голосующих акций общества” (то есть 50%+). В то время как на повторном собрании акционеров для принятия решений достаточно уже собрать кворум 30%+ голосов (статья 58, п.3).

Рискну предположить, что "акционеры по программе АДР” + иностранные акционеры из группы “Иные акционеры” (в структуре акционерного капитала компании) постоянно не дают собрать кворум в 50% на первых ГОСА/ВОСА, а потому всегда требуется дожидаться повторного собрания. Т.е. волноваться по этому поводу не нужно, это исключительно технический нюанс, и не более того!

👉 Инвестиционный кейс под названием Татнефть (будь то #TATN или #TATNP) по-прежнему выглядит интересно и перспективно. Не для покупок, конечно, по текущим ценникам, но для долгосрочного удержания позиции уж точно.

Из всех публичных нефтедобывающих компаний в отечественном секторе, представленных на российском фондовом рынке, только Татнефть продолжает подробно раскрывать свои операционные и финансовые показатели, в то время как другие представители отрасли в лучшем случае ограничиваются лишь предоставлением финансовых результатов, причем в усечённом виде, без сравнения с предыдущим отчётным периодом.

Более того, на ум приходит сразу целый ряд факторов, которые нужно брать в расчёт, и которые являются мощными поддерживающими факторами в этой истории:

➕ Стратегия-2030 осталась без изменений, а значит ждём рост нефтедобычи на +30% к 2030 году.

➕ Дивидендная история исключительно радует.

➕ Мажоритарный акционер в лице Правительства Татарстана крайне заинтересован в росте дивидендных выплат Татнефти, поскольку на них приходится чуть более 10% доходов республиканского бюджета.

➕ Мировой нефтяной рынок чувствует себя стабильно, усилия ОПЕК+ так или иначе дают свой результат.

➕ Стагнацию в добыче Татнефть компенсирует наращиванием объёмов нефтепереработки: выпуск нефтепродуктов второй год подряд растёт двузначными темпами.

❤️ Спасибо, что дочитали этот пост до конца, и не забывайте ставить лайк, если он показался вам полезным и интересным!

© Инвестируй или проиграешь

{kind=link}