📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

{kind=link}

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

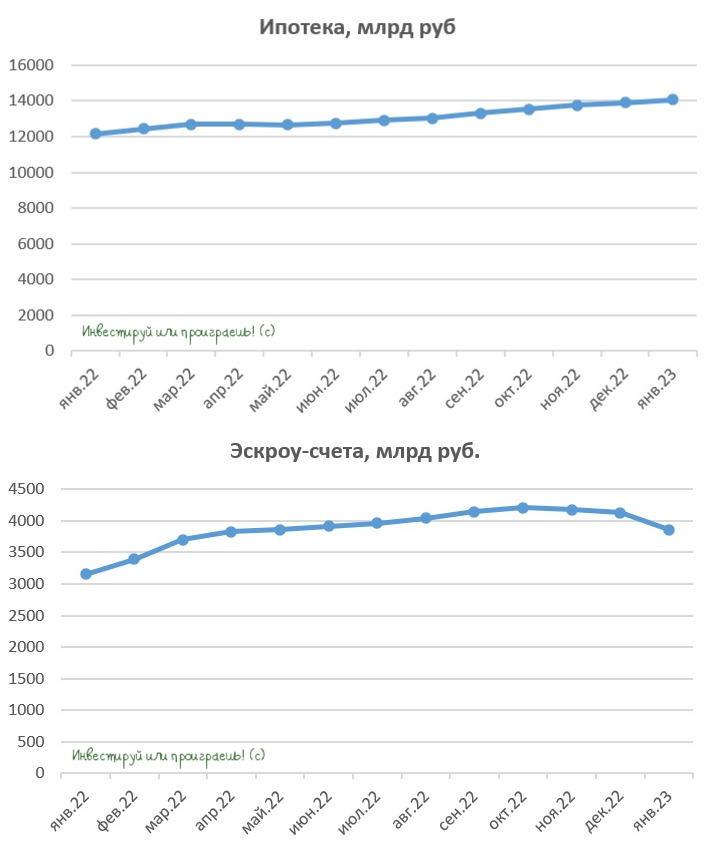

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}

📈 Котировки акций публичных российских девелоперов (ЛСР, Etalon, ПИК, Самолет) активно прибавляют на протяжении последних двух дней. Учитывая, что тенденция эта носит общеотраслевой характер, причины этой тенденции нужно искать в каком-то общем драйвере и общих факторах этого роста.

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся страна в целом) испытал два значительных шока: начало СВО в феврале и частичную мобилизацию в сентябре. В некоторые моменты становилось по-настоящему страшно за спрос на новостройки и, казалось, что рынок жилья ждёт не просто коррекция, а самый настоящий крах.

Но реальность, как всегда, оказалась не такой прямолинейной и предсказуемой. Благодаря своевременным действиям государства, банков и моментами неожиданным поведением населения, худших сценариев удалось избежать. Более того, на рынке сложился коктейль из различных факторов, далеко не все из которых негативны для застройщиков.

➕ Из положительных факторов отметим:

1️⃣ Продление льготной ипотеки до середины 2024 года под ставку 8%. Да, ставка выросла на один процентный пункт, но прочие условия сохранились. Максимальная сумма, которую можно взять в кредит, для ключевых рынков осталась на уровне 12 млн. рублей, а с учетом возможности для комбинирования различных программ - на уровне 30 млн.

2️⃣ Ажиотажный спрос на новостройки в декабре (об этом ещё пойдёт речь ниже).

3️⃣ Материальная поддержка участников боевых действий и их семей (многие из которых уже давно хотят улучшить свои жилищные условия).

4️⃣ Продолжающийся тренд на приток населения в крупные города и их агломерации.

🙇🏽♂️ Вообще, у каждого девелопера есть свои плюсы и минусы. У кого-то больше, у кого-то меньше. Давайте я вас порадую очередным постом с нашего премиума, который мы публиковали там некоторое время назад, и в рамках которого подводили итоги 2022 года в этом секторе. Пост получился большим и мощным:

https://teletype.in/@invest_or_lost/DQaVQt9U8xU

❤️ Ну а в знак благодарности с вас по традиции лайк!

#LSRG #PIKK #SMLT #ETLN

Teletype

Застройщики: под влиянием противоречивых факторов

🏙 Прошедший год получился для сектора девелоперов крайне нестабильным и сложным. За этот год рынок недвижимости (как впрочем и вся...

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

Споры девелоперов и риэлторов: на чьей стороне правда?

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

📣 На минувшей неделе в Сочи состоялся форум недвижимости «Движение», на который приехали крупнейшие отечественные застройщики и риэлторы. Мы подготовили вашему вниманию основные тезисы и предлагаем с ними ознакомиться:

🏗 Риэлторы считают, что цены на новостройки в 2023 году будут находится на прошлогоднем уровне, а в следующем году, возможно, мы увидим небольшое снижение. Застройщики считают, что в 2023-2024 гг. цены снижаться не будут и либо сохранятся на прошлогоднем уровне, либо даже вырастут на уровень инфляции.

Девелоперы и риэлторы всегда находятся по разные стороны баррикад. Скорее всего, истина где-то посередине: ценник сохранится на прошлогоднем уровне.

🏗 Можно выделить два разносторонних фактора, которым под силу вызвать сильное изменение цен на горизонте ближайшего года:

а) при новой волне девальвации рубля население увеличит покупки недвижимости, чтобы сохранить свои сбережения;

б) при новой волне мобилизации цены могут упасть на 20-30%, особенно на вторичном рынке.

🏗 Рост населения в ближайшие годы будет происходить в первую очередь в пригородах городов-миллионников, а также в Москве и Питере, за счёт оттока населения из региональных центров.

🏗 На рынке в последнее время появилось порядка 5 тыс. мелких компаний, которые занимаются строительством загородного жилья. Крупные застройщики вынуждены реагировать на изменение потребительских предпочтений и выходить на рынок индивидуального жилищного строительства (ИЖС).

🏗 Весной наблюдалось сильное падение продаж недвижимости у многих застройщиков. У некоторых компаний продажи сократились на треть, даже несмотря на скидки и бонусы для клиентов.

🏗 Отмена “околонулевой” ипотеки негативно сказалась на рынке, однако со временем люди ко всему привыкают. По прогнозам ЦБ, в этом году ипотечное кредитование вырастет на +14,5% до 5,5 трлн руб.

🏗 Всё больше покупателей отдают предпочтение квартирам с меблировкой. В ближайшие годы на такой формат будет приходится более половины продаж недвижимости. И те застройщики, которые уже сейчас наладили соответствующие бизнес-процессы, смогут нарастить продажи.

👉 Ситуация на рынке недвижимости оставила у нас двоякое впечатление. С одной стороны, часто звучат лозунги о грядущем падении спроса и цен на жильё. С другой стороны, мы прекрасно понимаем, что финансовые власти вынуждены будут пойти на девальвацию рубля, чтобы пополнить федеральную казну, на фоне ожидаемого сокращения нефтегазовых доходов и увеличения расходов. Не трудно догадаться, что в таком случае ценник на жильё может вырасти.

🔸В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продает квартиры с меблировкой и выходит в сегмент ИЖС, то есть соответствует критериям роста, которые были озвучены на форуме «Движение». Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300+ руб., чтобы со спокойной совестью можно было добавить бумаги в свой портфель.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 рублей, более позитивными красками заиграла инвестиционная история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что на ГОСА, запланированном на 26 июня 2023 года, эти выплаты будут благополучно утверждены.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать о себе какую-либо информацию, и такие истории я предпочитаю обходить стороной.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис.

❤️ Не забывайте ставить лайк под этим постом и покупайте только те бумаги в свой портфель, которые приходятся вам по душе!

©Инвестируй или проиграешь!

{kind=link}

🤔 Московский рынок новостроек затоварен. Кто из застройщиков в зоне риска?

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

🏗 Бурный рост столичного рынка недвижимости в 2020-2021 гг. заметно приободрил девелоперов, и они стали активно вводить в эксплуатацию новые объекты. Прошло пару лет, и в 2023 году на рынке уже образовался дисбаланс спроса и предложения – ситуация, когда квартир и апартаментов настроили много, а спрос сжимается и уходит на вторичный рынок.

📊 За период с января по июнь текущего года совокупная площадь лотов в продаже выросла на +30% (г/г) до 3 млн м², при этом спрос сокращается - как из-за высоких цен на новостройки, так и из-за действий ЦБ, регуляторные ограничения которого привели в итоге к сворачиванию субсидированных программ от застройщиков.

Крупные риэлторские агентства заявляют о том, что многие столичные застройщики вынуждены предлагать скидки и бонусы своим клиентам, средний дисконт которых составляет в среднем 7%, а некоторое компании предлагают покупателям недвижимости в качестве приятного бонуса бесплатное машино-место. Столь щедрые спец.предложения не встречались даже в прошлом году!

💼 Основным драйвером, который до сих пор поддерживает спрос на новостройки и удерживает рынок от обвала, является ипотека с гос.поддержкой. По расчётам ипотечного подразделения Росбанка, её доля в общем объёме выданных жилищных кредитов на новостройки составляет 95%. Соответственно, лишь 5% ипотечных кредитов - это те, которые не подходят под льготные программы с гос.поддержкой.

Вице-премьер Марат Хуснуллин накануне поведал о том, что лимит средств, выделенных в федеральном бюджете на льготную ипотеку, может исчерпаться уже в этом году, однако Правительство РФ не планирует досрочно заканчивать данную программу, и на 1 полугодие 2024 года обещают найти на эти цели доп.объём средств.

Также Хуснуллин считает, что нагрузка на бюджет от реализации льготной ипотеки высокая, и есть большие сомнения, что власти будут долго сохранять данную программу, тем более в текущих условиях, когда расходы гос.бюджета резко выросли. Впрочем, Минфин и ЦБ были изначально против продления данной опции до середины 2024 года, и, скорее всего, они будут вновь агитировать за сворачивание льгот.

📈 Зато на вторничном рынке столичной недвижимости ситуация кардинально противоположная: потребительский спрос существенно опережает предложение, в том числе за счёт перетока части клиентов с первичного рынка.

👩🔧“Люди начали привыкать к новой реальности и, соответственно, стали, несмотря ни на что, соглашаться на сделки с недвижимостью: как продавать, так и покупать", – поведала вице-президент Гильдии риелторов Москвы Екатерина Никитина.

🔸 В строительном секторе я отдаю предпочтение в первую очередь Самолету (#SMLT), который расширяет географию продаж, продаёт квартиры с мебелировкой и выходит в сегмент ИЖС, то есть соответствует всем необходимым критериям роста. Но здесь нужно ждать коррекцию котировок акций куда-нибудь в область 2300-2500 руб., для комфортного формирования позиции.

🔸 Также после неожиданно рекомендованных Советом директоров дивидендов в размере 78 руб., более позитивными красками заиграла история в ЛСР (#LSRG). Держу бумаги компании с давних пор и очень надеюсь, что выплаты вновь станут регулярными и будут радовать нас околодвузначной ДД.

🔸 ПИК (#PIKK) ушёл в глубокое подполье и перестал раскрывать какую-либо информацию, и такие истории я предпочитаю обходить стороной. Плюс ко всему, это лидер на московском рынке новостроек с долей 21%, который может больше других пострадать из-за ожидаемого затоваривания столичного рынка.

🔸 Эталон (#ETLN) строит дорогое жильё, продажи которого стагнируют в кризис. Однако на фоне состоявшейся консолидации активов компании «ЮИТ Россия» девелопер сможет порадовать высоким темпом роста бизнеса. Долговая нагрузка у компании более чем комфортная (1х), шансы на редомициляцию достаточно высокие, и коррекцию в котировках в район 70+ руб. вполне можно использовать для долгосрочных покупок.

©Инвестируй или проиграешь!

{kind=link}

Льготной ипотеке быть!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.

❗️ Вы скажете: да как можно верить в светлое будущее застройщиков и строителей при такой высокой ключевой ставке? Отвечаю: если в прошлом десятилетии при сильном росте процентных ставок мы наблюдали сильное падение цен на жильё, то сейчас не стоит ждать повторения такого сценария, поскольку система эскроу-счетов просто не позволяет девелоперам сильно снижать ценники. Скидки в пределах 3-7% конечно возможны, но на более щедрые подарки рассчитывать не стоит, поскольку в проектном финансировании нет места для больших дисконтов.

Раньше не было эскроу-счетов, поэтому и механизмы ценообразования были другими - это нужно усвоить раз и навсегда!

🏢 По статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже явно не соответствует современным потребностям, а 1/3 от совокупного жилищного фонда в РФ — это и вовсе дома, которым больше 50 лет, и которые давно нуждаются в обновлении. Какой вывод приходит на ум? Правильно! Реновация – один из потенциальных драйверов роста строительного рынка в среднесрочной перспективе. Это тоже нужно держать в уме.

👉 Таким образом, крупнейшим отечественным девелоперам, среди которых особенно хочется отметить Самолет (#SMLT), Эталон (#ETLN), ну и с большой натяжкой ЛСР (#LSRG), вполне по силам в ближайшие пару лет и дальше наращивать свои финансовые показатели, как минимум за счёт роста цен на недвижимость и увеличения объемов строительства жилья. Хотя нивелирующих факторов тоже предостаточно, поэтому лучше всего подкупать акции девелоперов не по текущим ценникам, а всё-таки на коррекциях, пусть даже небольших. Так всё-таки спокойнее.

❤️ Не ленитесь ставить лайки под этим постом, всегда старайтесь инвестировать часть заработанных денег (а не только тратить), ну и конечно же любите свою страну в целом и российский фондовый рынок в частности!

©Инвестируй или проиграешь!

🤔 В своём декабрьском предновогоднем посте в одном из пунктов я написал, что ещё до президентских выборов ожидаю продление льготной ипотеки, и вчерашнее заявление Владимира Путина теперь можно считать практически проектом закона, а его принятие - лишь делом времени. Думаю, ни у кого из вас нет сомнений на этот счёт:

«Здесь важно, чтобы эта программа льготной ипотеки была, как минимум, продолжена. Льготная семейная ипотека под 6% — это мы точно сделаем»,— сказал Владимир Путин.

💪 Учитывая, что по статистике 90% жилья на первичном рынке недвижимости покупается с помощью льготной ипотеки, тяжело переоценить значимость продления этой программы в первую очередь для застройщиков и строителей (банки, как вы помните, всегда найдут способ выкрутиться и переложить дополнительные издержки на девелоперов). Даже несмотря на то, что российский президент уже не первый раз делает акцент именно на продлении льготной семейной ипотеки, это в любом случае окажет серьёзный положительный эффект, т.к. по статистике доля семейной ипотеки в выдаче жилищных кредитов по льготным программам составляет примерно 50%.

Плюс ко всему, в течение последних нескольких лет российское правительство расширило «Семейную ипотеку». Если раньше кредит по этой программе под 6% годовых могли оформить семьи, где хотя бы один ребенок родился после 1 января 2018 года, то теперь программа доступна для всех семей, где есть двое детей, которым еще не исполнилось 18 лет. Т.е. сроки рождения детей фактически теперь не имеют значения, что значительно расширяет количество семей, подпадающих под действие этой льготной программы.

❗️ Вы скажете: да как можно верить в светлое будущее застройщиков и строителей при такой высокой ключевой ставке? Отвечаю: если в прошлом десятилетии при сильном росте процентных ставок мы наблюдали сильное падение цен на жильё, то сейчас не стоит ждать повторения такого сценария, поскольку система эскроу-счетов просто не позволяет девелоперам сильно снижать ценники. Скидки в пределах 3-7% конечно возможны, но на более щедрые подарки рассчитывать не стоит, поскольку в проектном финансировании нет места для больших дисконтов.

Раньше не было эскроу-счетов, поэтому и механизмы ценообразования были другими - это нужно усвоить раз и навсегда!

🏢 По статистике, около 2/3 жилищного фонда в России построено до 1995 года. Качество данного жилья уже явно не соответствует современным потребностям, а 1/3 от совокупного жилищного фонда в РФ — это и вовсе дома, которым больше 50 лет, и которые давно нуждаются в обновлении. Какой вывод приходит на ум? Правильно! Реновация – один из потенциальных драйверов роста строительного рынка в среднесрочной перспективе. Это тоже нужно держать в уме.

👉 Таким образом, крупнейшим отечественным девелоперам, среди которых особенно хочется отметить Самолет (#SMLT), Эталон (#ETLN), ну и с большой натяжкой ЛСР (#LSRG), вполне по силам в ближайшие пару лет и дальше наращивать свои финансовые показатели, как минимум за счёт роста цен на недвижимость и увеличения объемов строительства жилья. Хотя нивелирующих факторов тоже предостаточно, поэтому лучше всего подкупать акции девелоперов не по текущим ценникам, а всё-таки на коррекциях, пусть даже небольших. Так всё-таки спокойнее.

❤️ Не ленитесь ставить лайки под этим постом, всегда старайтесь инвестировать часть заработанных денег (а не только тратить), ну и конечно же любите свою страну в целом и российский фондовый рынок в частности!

©Инвестируй или проиграешь!

{kind=link}

ТОП-20 крупнейших застройщиков РФ

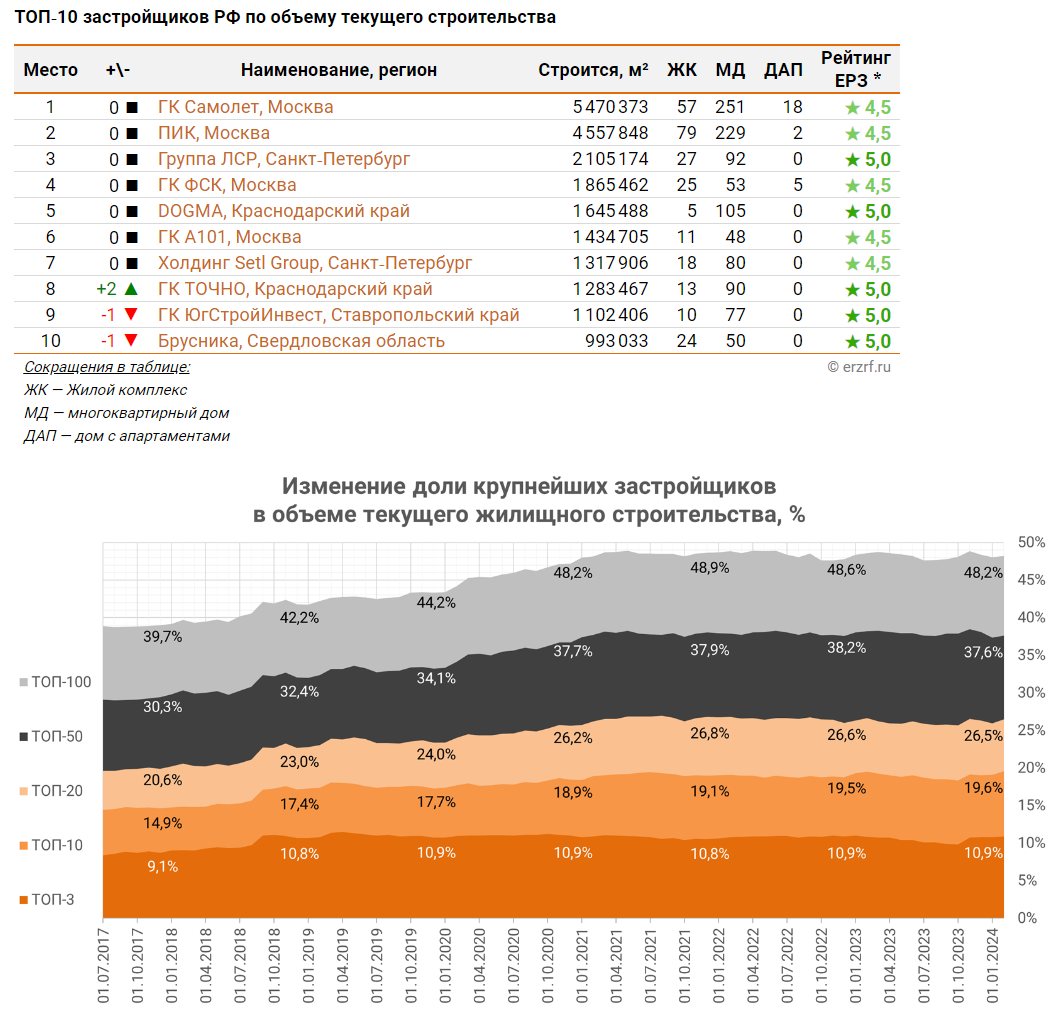

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 Буквально на днях был опубликован свежий рейтинг российских застройщиков и девелоперов, по состоянию на 1 февраля 2024 года:

1️⃣ Первое место по объёмам текущего строительства сохранил за собой Самолет (#SMLT), ещё больше упрочив своё положение: по итогам января лидер рынка увеличил объём текущего строительства на 138 тыс. м² (с 5,33 млн м² до 5,47 млн м²), при этом в строительстве у девелопера 57 жилых комплексов, в которых возводится 251 многоквартирный дом и 18 домов с апартаментами.

2️⃣ Второе место по-прежнему уверенно занимает застройщик ПИК (#PIKK), который в январе увеличил объём текущего жилищного строительства на 10 тыс. м² (с 4,55 млн м² до 4,56 млн м²).

3️⃣ Замыкает тройку лидеров, как и в предыдущем ранжировании, Группа ЛСР (#LSRG), которая уменьшила объём текущего жилищного строительства на 144 тыс. м² (с 2,25 млн м² до 2,11 млн м²). Удивительно, но среди перечисленных трёх крупнейших застройщиков только ЛСР может похвастаться рейтингом 5.0, который по 5-бальной шкале оценивает соблюдение декларируемого срока ввода жилья в эксплуатацию и/или передачи квартир дольщикам. У Самолета и ПИКа этот рейтинг составляет 4.5.

🧐 Всего десятка крупнейших российских девелоперов на 1 февраля 2024 года возводит 21,78 млн м² жилья (19,57% от объёма текущего строительства всех застройщиков России). Месяцем ранее эти же компании имели в текущем строительстве 21,46 млн м² жилья (19,09%).

🧐 На тройку лидеров приходится 12,13 млн м², или 10,9% строящегося жилья в стране.

🧐 ТОП-20 застройщиков вместе строят 26,5% жилья, ТОП-50 — 37,6%, а сотня крупнейших девелоперов — 48,2%.

🧐 За последние 12 месяцев доля тройки крупнейших застройщиков практически не изменилась, т. е. можно говорить о незначительном росте конкуренции среди застройщиков среднего размера.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

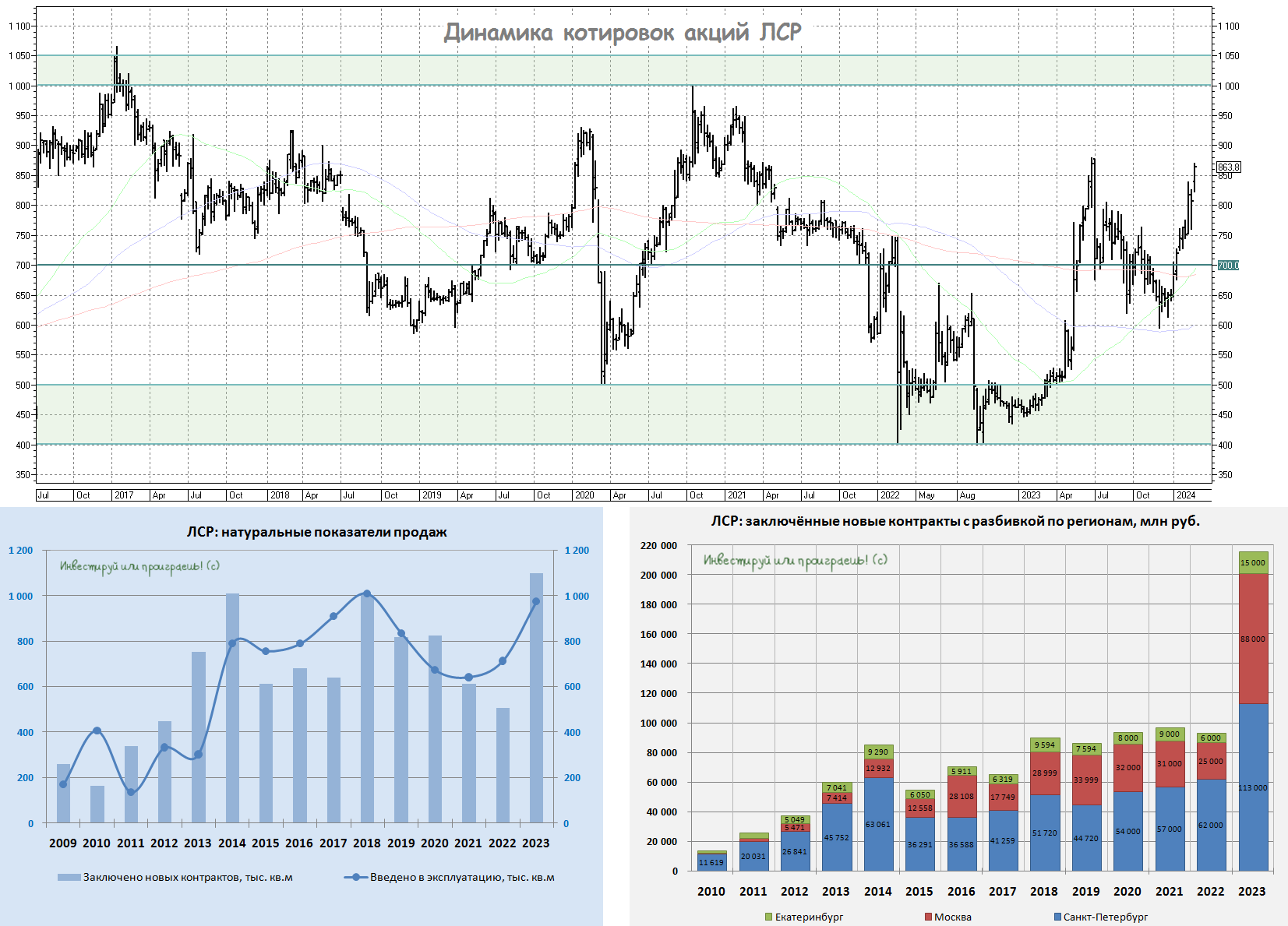

📈 Группа ЛСР: откуда взялся оптимизм в котировках акций?

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

Вчерашний рост котировок акций Группы ЛСР сразу на 7-8% оказался весьма неожиданным, и скорее всего связан он с тем, что участники рынка начали вдруг со временем впитывать сильные операционные результаты компании за 4Q2023 и 12m2023, закладывая потенциально более высокие дивиденды, нежели привычные 78 руб. на акцию, которые по текущим котировкам сулят весьма скромную по текущим меркам ДД=9%.

📌 Давайте восстановим в памяти основные моменты из операционной отчётности Группы ЛСР:

✅ Компания сообщила о рекордных продажах жилья с октября по декабрь 2023 года, как по объёму продаж - 71 млрд руб. (+114,8% г/г), так и по количеству квадратных метров - 324 тыс. м² (+134,8% г/г). Этот впечатляющий рост объясняется ажиотажным спросом на недвижимость, вызванным ожиданиями изменений в программе льготной ипотеки, а также маркетинговой стратегией самой компании.

✅ Что касается географического разреза, то если в прошлом году доля Санкт-Петербурга в продажах составляла 65,5%, то в отчетном периоде этот показатель снизился до 47,9%. В то же время доля Москвы в структуре продаж, наоборот, увеличилась на 15,5 п.п. и составила 46,5%, а доля Екатеринбурга выросла на 2,2 п.п. до 5,6%.

✅ В общей сложности Москва и Санкт-Петербург составляют вместе почти 95% продаж компании, и сейчас это является скорее не преимуществом, а одним из ключевых рисков на 2024 год, и сейчас попытаемся объяснить почему.

Аналитики ЦИАН провели исследование и оценили, как изменится количество продаваемых квартир в новостройках в российских городах-миллионниках, после ужесточения условий льготной ипотеки с 23 декабря 2023 года. Согласно их подсчётам, доля недвижимости, соответствующей новым условиям, в Санкт-Петербурге составит 35%, а в Москве - и вовсе всего 15%.

↘️ На этом фоне бизнес ЛСР может столкнуться с серьезным замедлением показателей в текущем году, из-за преобладающей концентрации продаж в двух крупнейших городах России - Москве и Санкт-Петербурге, которые могут оказаться главными пострадавшими от ужесточения условий по льготной ипотеке. Драматизировать ситуацию раньше времени конечно не нужно, но в голове держать этот потенциальный риск всё-таки рекомендую.

💰 Что касается дивидендов, то в прошлом году ЛСР порадовала своих акционеров выплатами в размере 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года, и которые компания до этого исправно платила в 2014-2018 гг. Несмотря на то, что данный уровень официально не прописан в уставе, лично я настраиваюсь именно на такой консервативный дивидендный сценарий и по итогам 2023 года, что сулит по текущим котировкам ДД=9%.

И если это действительно подтвердится на практике, то можно будет говорить о том, что рынок уже “заложил” ожидания выплаты дивидендов в размере 78 руб. в котировки, и слишком сильного роста акций после решения Совета директоров мы вряд ли увидим. Более того, если девелопер вдруг решит подстраховаться из-за неблагоприятной рыночной конъюнктуры и сократит выплаты ниже этой величины, то мы увидим сильные распродажи в бумагах, можно даже не сомневаться. Есть ещё конечно самый оптимистичный вариант развития событий, но давайте про него раньше времени не вспоминать, чтобы не спугнуть удачу.

👉 Разумеется, я не планирую докупать акции ЛСР (#LSRG) в свой портфель по текущим ценникам, но и продавать свою долю (0,9% от портфеля) у меня тоже большого желания нет, тем более дивидендное ожидание, пусть даже со скромной по нынешним меркам ДД в районе 9%, скрашивает это пребывание в бумагах. Более того, на каком-нибудь "задёрге" котировок акций вверх, куда-нибудь ближе к 1000 руб., я бы радостно бы избавился от своей доли акций ЛСР по хорошим ценникам. Ну а пока жду и сильно не форсирую события.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

"Запомни букву T"

© Инвестируй или проиграешь

{kind=link}