🏦 TCS Group Holding представил свои финансовые результаты за первое полугодие 2020 года.

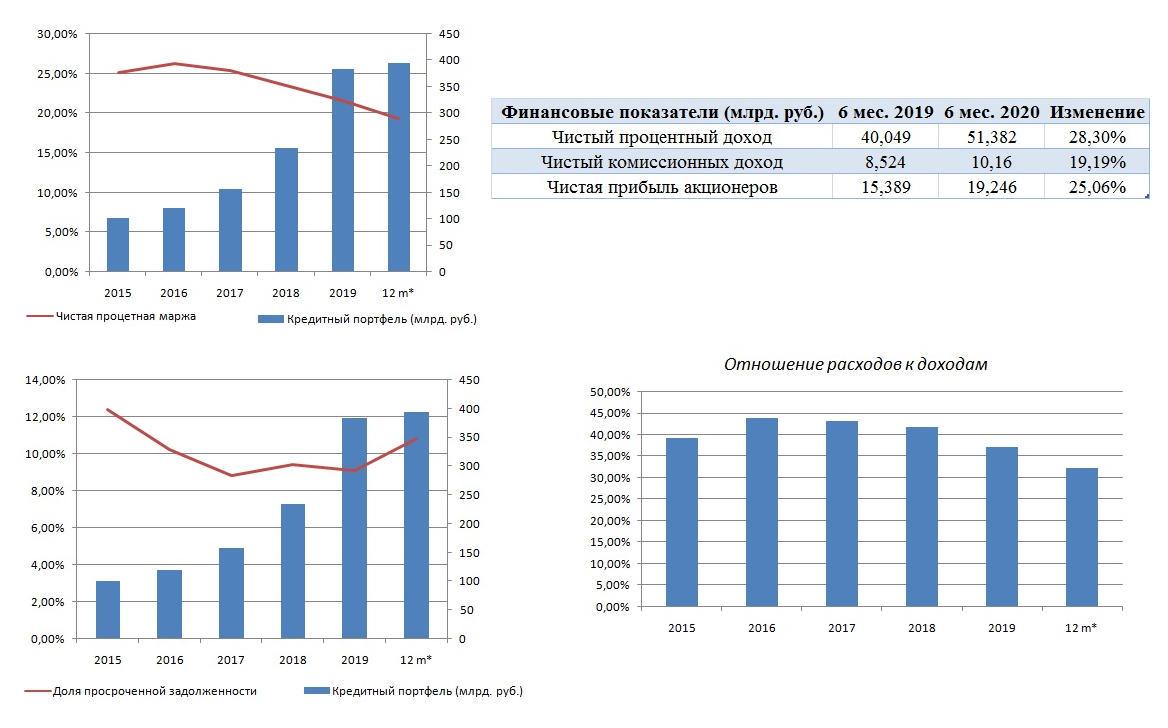

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

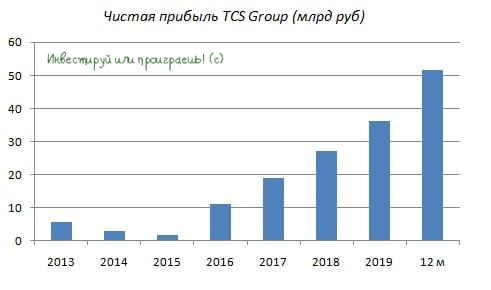

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

{kind=link}

💪 Какие на данный момент есть драйверы для роста котировок TCS Group Holding?

1️⃣ Во-первых, это сохранение дивидендной политики. Несмотря на рецессию в экономике банк не стал менять дивидендную политику и продолжает радовать акционеров распределением чистой прибыли. Очередные промежуточные дивиденды составляют 0,2$ на бумагу, квартальная ДД оценивается на уровне 0,75%, а дата закрытия реестра акционеров намечена уже на 20 августа.

2️⃣ Во-вторых, двузначный темп прироста процентных и комиссионных доходов позволяет с оптимизмом смотреть в будущее. Хотя на данный момент отчитались всего лишь два банка, уже сейчас можно сказать, что у TCS темп роста будет самым высоким в отрасли, поскольку результаты остальных банков обычно ниже, чем у Сбера, а как мы видим Сбербанк серьезно уступил TCS в минувшем полугодии.

❓Какие есть риски, которые могут вызвать снижение котировок TCS Group Holding?

1️⃣ Во-первых, судебный процесс в отношении Олега Тинькова в Лондоне отложили из-за короновируса, но его могут возобновить в ближайшее время, и здесь сложно рассуждать, как эта ситуация отразится на капитализации банка. Есть такая версия, что сам Тиньков принял решение выплачивать дивиденды, несмотря на короновирус, чтобы выйти в кэш перед судебным процессом.

2️⃣ Во-вторых, акции торгуются с мультипликатором P/BV=2,75х, против 1,05х у Сбера. У остальных отечественных банков этот мультипликатор меньше единицы.

👉 Что мы имеем в сухом остатке?

В идеале целесообразно дождаться технической коррекции хотя бы в область 1700 руб. за бумагу, где проходит линия поддержки, после чего рассматривать покупки расписок TCS Group, если вы позитивно смотрите в будущее этой финансовой структуры.

#TQBR

1️⃣ Во-первых, это сохранение дивидендной политики. Несмотря на рецессию в экономике банк не стал менять дивидендную политику и продолжает радовать акционеров распределением чистой прибыли. Очередные промежуточные дивиденды составляют 0,2$ на бумагу, квартальная ДД оценивается на уровне 0,75%, а дата закрытия реестра акционеров намечена уже на 20 августа.

2️⃣ Во-вторых, двузначный темп прироста процентных и комиссионных доходов позволяет с оптимизмом смотреть в будущее. Хотя на данный момент отчитались всего лишь два банка, уже сейчас можно сказать, что у TCS темп роста будет самым высоким в отрасли, поскольку результаты остальных банков обычно ниже, чем у Сбера, а как мы видим Сбербанк серьезно уступил TCS в минувшем полугодии.

❓Какие есть риски, которые могут вызвать снижение котировок TCS Group Holding?

1️⃣ Во-первых, судебный процесс в отношении Олега Тинькова в Лондоне отложили из-за короновируса, но его могут возобновить в ближайшее время, и здесь сложно рассуждать, как эта ситуация отразится на капитализации банка. Есть такая версия, что сам Тиньков принял решение выплачивать дивиденды, несмотря на короновирус, чтобы выйти в кэш перед судебным процессом.

2️⃣ Во-вторых, акции торгуются с мультипликатором P/BV=2,75х, против 1,05х у Сбера. У остальных отечественных банков этот мультипликатор меньше единицы.

👉 Что мы имеем в сухом остатке?

В идеале целесообразно дождаться технической коррекции хотя бы в область 1700 руб. за бумагу, где проходит линия поддержки, после чего рассматривать покупки расписок TCS Group, если вы позитивно смотрите в будущее этой финансовой структуры.

#TQBR

{kind=link}

🧯 Акции Яндекса сегодня обновили свои исторические максимумы на новостях о включении бумаг в индекс MSCI Russia, по результатам состоявшейся ребалансировки. Изменения вступят в силу уже с 1 сентября 2020 года, что может привести к дополнительному притоку портфельных инвесторов в объёме свыше $1 млрд.

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

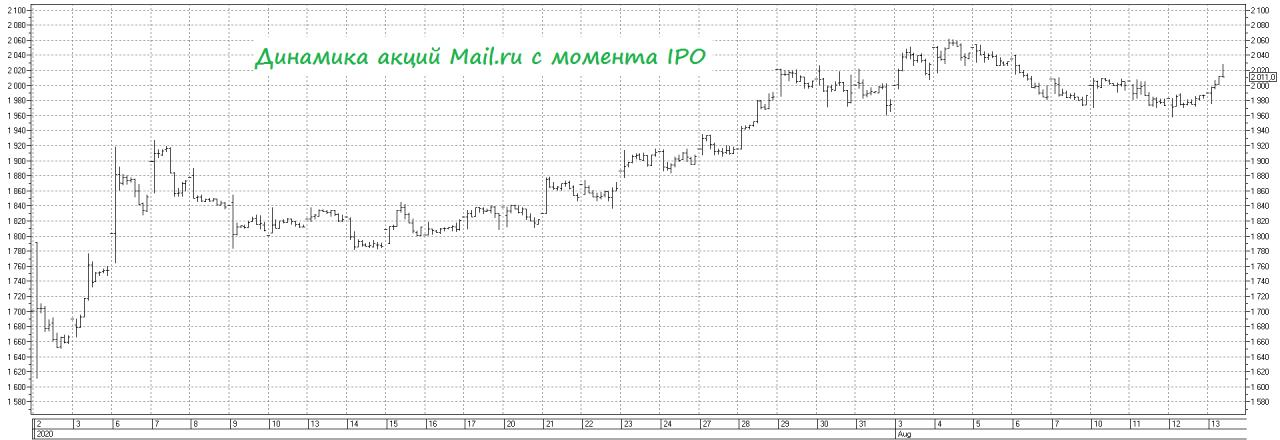

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

{kind=link}

🏢 Менеджмент Тинькофф банка избавляется от GDR TCS Group.

💰 За последний месяц сразу несколько топ-менеджеров TCS Group продали свои акции.

✔️ В конце ноября председатель правления Оливер Хьюз продал бумаги почти на $14 млн.

✔️ В середине декабря глава "Тинькофф мобайл" Георгий Чесаков за два торговых дня реализовал депозитарные расписки на $3 млн.

✔️ На этой неделе стало известно, что зампред правления Вячеслав Цыганов продал бумаги на сумму $6,75.

💼 Напомню, что в первой половине декабря основной акционер TCS Group Олег Тиньков продал депозитарные расписки на сумму $325 млн.

Сейчас TCS Group оценивается за 4️⃣ капитала и менеджмент считает данный уровень привлекательным для продажи ценных бумаг.

❗️P.S. В учебниках по корпоративным финансам сказано, что если банк оценивается за 4 капитала, его надо продавать без раздумий. Получается, менеджмент TCS Group хорошо усвоил это правило?

#TQBR

💰 За последний месяц сразу несколько топ-менеджеров TCS Group продали свои акции.

✔️ В конце ноября председатель правления Оливер Хьюз продал бумаги почти на $14 млн.

✔️ В середине декабря глава "Тинькофф мобайл" Георгий Чесаков за два торговых дня реализовал депозитарные расписки на $3 млн.

✔️ На этой неделе стало известно, что зампред правления Вячеслав Цыганов продал бумаги на сумму $6,75.

💼 Напомню, что в первой половине декабря основной акционер TCS Group Олег Тиньков продал депозитарные расписки на сумму $325 млн.

Сейчас TCS Group оценивается за 4️⃣ капитала и менеджмент считает данный уровень привлекательным для продажи ценных бумаг.

❗️P.S. В учебниках по корпоративным финансам сказано, что если банк оценивается за 4 капитала, его надо продавать без раздумий. Получается, менеджмент TCS Group хорошо усвоил это правило?

#TQBR

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}