ЕвроТранс 21 ноября проведёт IPO на Московской бирже

🚗 «ЕвроТранс» (бренд Трасса) в данный момент активно проводит сбор биржевых заявок на участие в IPO, которое ожидается уже в следующий вторник. Заявки можно подавать до 20 ноября 2023 года включительно, стоимость одной акции составляет 250 руб.

За счёт внебиржевых заявок компании удалось собрать уже более 11 млрд руб. Напомню, что предельный объём эмиссии в рамках IPO может составить до 26,5 млрд руб. Эмитент допускает любой объём привлечения капитала, но уже сейчас становится понятно, что это IPO может оказаться самым большим в этом году по размеру привлеченных средств и фрифлоату.

📆 Торги акциями ПАО «ЕвроТранс» (#EUTR) на Мосбирже начнутся 21 ноября. Биржа включила бумаги в первый котировальный список.

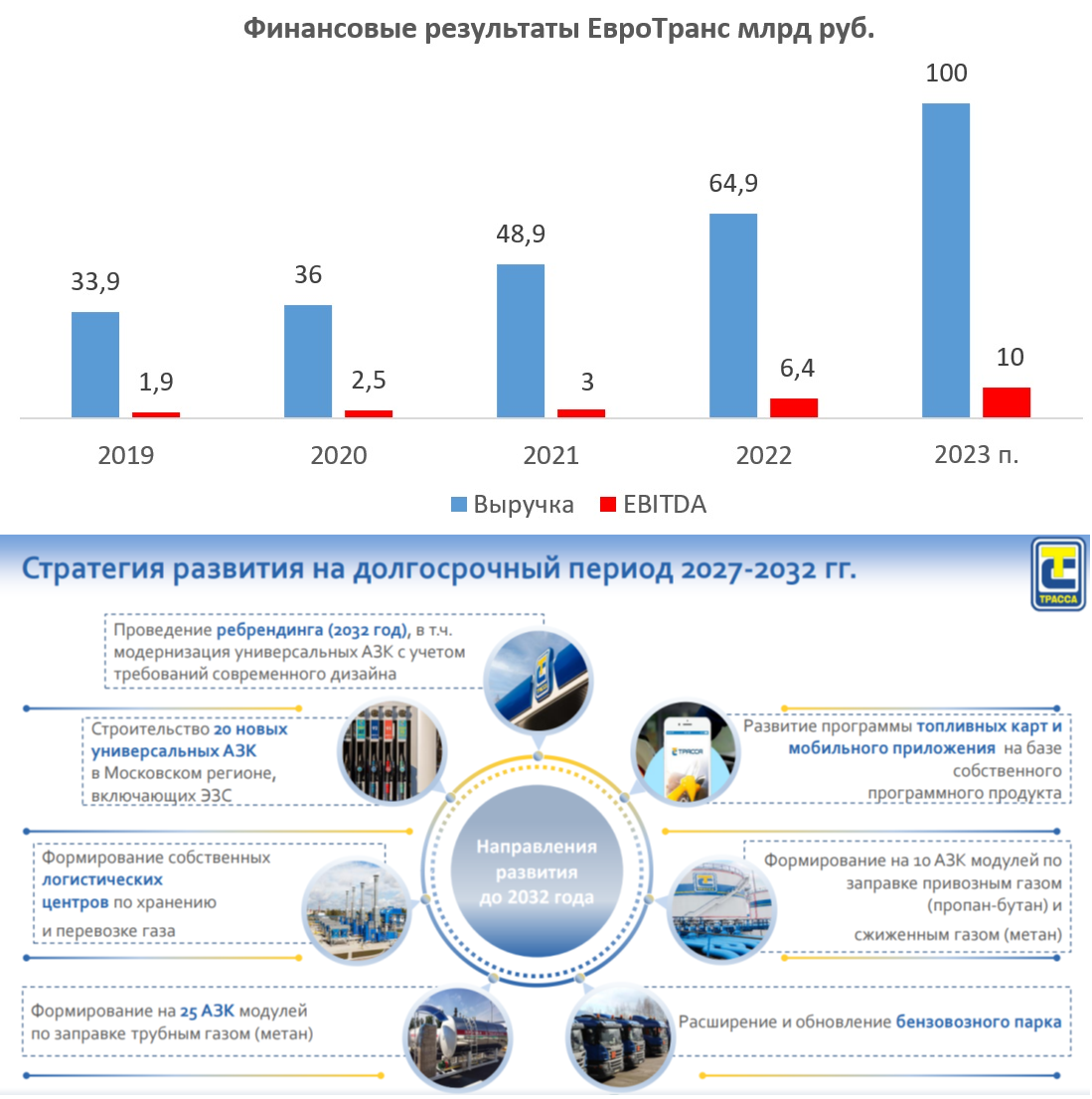

💵 Данное IPO пройдет в формате cash in – весь привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которая предполагает модернизацию действующих и строительство новых автозаправочных комплексов (АЗК). Менеджмент хочет создать сеть универсальных АЗК, где клиенту предоставляется максимально широкий выбор видов топлива для автомобилей, товаров в супермаркетах и питания в кафе.

Правительство РФ летом 2021 года утвердило концепцию по развитию производства и использования электромобилей до 2030 года. Согласно базовому прогнозу, парк электрокаров вырастет до 540 тыс. шт. (+2471% к 2022 году). Динамичный рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, и «ЕвроТранс» также планирует заработать на бурном развитии электротранспорта в России, через установку электрозарядных станций на своих АЗК.

💼 У компании приемлемый уровень долговой нагрузки: на середину года соотношение NetDebt/EBITDA составило 1,9х. В прошлом месяце агентство АКРА подтвердило кредитный рейтинг на уровне А-(RU), что указывает на высокую платежеспособность компании.

📈По итогам 2023 года менеджмент «ЕвроТранса» ждёт роста выручки и EBITDA до 100 млрд и 10 млрд руб. соответственно. Таким образом, за последние 4 года показатель EBITDA вырастет более чем в 5 раз, что является высоким темпом роста для розничной торговли. Особенно, если учесть, что бизнес компании обусловлен низкой цикличностью спроса и комфортно себя чувствует в периоды роста инфляции.

💰Что касается дивидендов, то в декабре ожидаются промежуточные дивиденды по итогам 9 месяцев 2023 года. Таким образом, выплаты смогут получить все акционеры, участвующие в IPO. В целом, по див. политике, компания планирует выплачивать дивиденды ежеквартально.

👉 В последнее время некоторые российские компании предлагают инвесторам оферты на дополнительные акции в рамках IPO/SPO, и «ЕвроТранс» также решил воспользоваться этой практикой. Поэтому в следующем году участники IPO смогут купить акции компании по той же цене, что и на размещении - 250 руб.

В заключении давайте ещё раз отметим, что «ЕвроТранс» (#EUTR) - это не классические низкомаржинальные АЗС, а универсальные комплексы с хорошей рентабельностью - это важная разница и её обязательно нужно усвоить для себя раз и навсегда. Компания ориентируется на платёжеспособный Московский регион, где в ближайшие годы ожидается взрывной рост продаж электрокаров, и «ЕвроТранс» намерен занять внушительную долю на рынке электрозарядных станций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к историям IPO и стараемся максимально широко освещать этот вопрос, успевая познакомить вас со всеми компаниями, выходящими на первичное размещение акций.

© Инвестируй или проиграешь

🚗 «ЕвроТранс» (бренд Трасса) в данный момент активно проводит сбор биржевых заявок на участие в IPO, которое ожидается уже в следующий вторник. Заявки можно подавать до 20 ноября 2023 года включительно, стоимость одной акции составляет 250 руб.

За счёт внебиржевых заявок компании удалось собрать уже более 11 млрд руб. Напомню, что предельный объём эмиссии в рамках IPO может составить до 26,5 млрд руб. Эмитент допускает любой объём привлечения капитала, но уже сейчас становится понятно, что это IPO может оказаться самым большим в этом году по размеру привлеченных средств и фрифлоату.

📆 Торги акциями ПАО «ЕвроТранс» (#EUTR) на Мосбирже начнутся 21 ноября. Биржа включила бумаги в первый котировальный список.

💵 Данное IPO пройдет в формате cash in – весь привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которая предполагает модернизацию действующих и строительство новых автозаправочных комплексов (АЗК). Менеджмент хочет создать сеть универсальных АЗК, где клиенту предоставляется максимально широкий выбор видов топлива для автомобилей, товаров в супермаркетах и питания в кафе.

Правительство РФ летом 2021 года утвердило концепцию по развитию производства и использования электромобилей до 2030 года. Согласно базовому прогнозу, парк электрокаров вырастет до 540 тыс. шт. (+2471% к 2022 году). Динамичный рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, и «ЕвроТранс» также планирует заработать на бурном развитии электротранспорта в России, через установку электрозарядных станций на своих АЗК.

💼 У компании приемлемый уровень долговой нагрузки: на середину года соотношение NetDebt/EBITDA составило 1,9х. В прошлом месяце агентство АКРА подтвердило кредитный рейтинг на уровне А-(RU), что указывает на высокую платежеспособность компании.

📈По итогам 2023 года менеджмент «ЕвроТранса» ждёт роста выручки и EBITDA до 100 млрд и 10 млрд руб. соответственно. Таким образом, за последние 4 года показатель EBITDA вырастет более чем в 5 раз, что является высоким темпом роста для розничной торговли. Особенно, если учесть, что бизнес компании обусловлен низкой цикличностью спроса и комфортно себя чувствует в периоды роста инфляции.

💰Что касается дивидендов, то в декабре ожидаются промежуточные дивиденды по итогам 9 месяцев 2023 года. Таким образом, выплаты смогут получить все акционеры, участвующие в IPO. В целом, по див. политике, компания планирует выплачивать дивиденды ежеквартально.

👉 В последнее время некоторые российские компании предлагают инвесторам оферты на дополнительные акции в рамках IPO/SPO, и «ЕвроТранс» также решил воспользоваться этой практикой. Поэтому в следующем году участники IPO смогут купить акции компании по той же цене, что и на размещении - 250 руб.

В заключении давайте ещё раз отметим, что «ЕвроТранс» (#EUTR) - это не классические низкомаржинальные АЗС, а универсальные комплексы с хорошей рентабельностью - это важная разница и её обязательно нужно усвоить для себя раз и навсегда. Компания ориентируется на платёжеспособный Московский регион, где в ближайшие годы ожидается взрывной рост продаж электрокаров, и «ЕвроТранс» намерен занять внушительную долю на рынке электрозарядных станций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к историям IPO и стараемся максимально широко освещать этот вопрос, успевая познакомить вас со всеми компаниями, выходящими на первичное размещение акций.

© Инвестируй или проиграешь

{kind=link}

ЕвроТранс: бизнес растет быстрее ранее озвученных прогнозов

📣 Генеральный директор «ЕвроТранс» Олег Алексеенков поделился накануне своими мыслями о стратегии развития компании в сегменте электрозарядных станций. Мы не могли обойти стороной это интервью, учитывая высокий интерес инвестиционной общественности к этому эмитенту, а потому предлагаем вашему вниманию основные тезисы из этого интервью:

✔️ На конец прошлого года у компании убыло введено в эксплуатацию 15 быстрых электрозарядных станций (ЭЗС). В планах на текущий год - запуск не менее 35 ЭЗС, что подтверждает стратегию компании по расширению своей инфраструктуры и удовлетворению растущего спроса на услуги зарядки электромобилей.

✔️ «ЕвроТранс» активно работает над увеличением электрических мощностей на своих станциях. В периоды неблагоприятных погодных условий, когда в Московской области возникают перебои с электричеством, компания использует мощные дизельные генераторы в качестве резервного источника энергии. Кроме того, компания разработала проект ветрогенерации, который в этом году планируется внедрить на всех ЭЗС с целью снижения нагрузки на окружающую среду.

✔️ В настоящее время строительство быстрых ЭЗС осуществляется исключительно за счёт собственных средств компании. Однако руководство рассматривает возможность привлечения заёмного капитала через выпуск так называемых «зелёных» облигаций. Компания уже получила предварительное заключение рейтингового агентства АКРА и представила необходимые документы в Центробанк и Московскую биржу, так что ждём ориентиры по доходности!

«Зелёные» облигации представляют собой более доступный и дешевый источник финансирования для бизнеса. Принципиальным отличием «зеленых» облигаций от традиционных бумаг является их целевое назначение — направленность привлекаемого финансирования на проекты, связанные с экологией. Фактически «зелёные» облигации — одна из разновидностей ESG-облигаций.

✔️ Что касается предварительных результатов за прошлый год, то выручка ЕвроТранса за этот период превысила 108 млрд руб., а показатель EBITDA составил не менее 10,6 млрд руб. Отрадно отметить, что представленные финансовые результаты превзошли прогнозы менеджмента, которые были озвучены перед проведением IPO. Менеджмент не планирует проведение допэмиссий акций, но не исключает варианта листинга акций на одной из дружественных бирж.

🚗 По данным агентства «АВТОСТАТ», российский рынок электромобилей в 2023 году вырос почти в 5 раз до 14089 электрокаров. На рынке сложился устойчивый консенсус, что данный сегмент будет демонстрировать высокие темпы роста в течение длительного времени. Быстрый рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, однако в стране по-прежнему наблюдается дефицит быстрых электрозарядных станций, которые позволяют зарядить средний электромобиль на 80% примерно за полчаса.

👉 Менеджмент «ЕвроТранс» (#EUTR) принял верное решение, сделав акцент на развитии быстрых электрозарядных станций, что может стать одним из ключевых драйверов роста бизнеса компании в будущем.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Генеральный директор «ЕвроТранс» Олег Алексеенков поделился накануне своими мыслями о стратегии развития компании в сегменте электрозарядных станций. Мы не могли обойти стороной это интервью, учитывая высокий интерес инвестиционной общественности к этому эмитенту, а потому предлагаем вашему вниманию основные тезисы из этого интервью:

✔️ На конец прошлого года у компании убыло введено в эксплуатацию 15 быстрых электрозарядных станций (ЭЗС). В планах на текущий год - запуск не менее 35 ЭЗС, что подтверждает стратегию компании по расширению своей инфраструктуры и удовлетворению растущего спроса на услуги зарядки электромобилей.

✔️ «ЕвроТранс» активно работает над увеличением электрических мощностей на своих станциях. В периоды неблагоприятных погодных условий, когда в Московской области возникают перебои с электричеством, компания использует мощные дизельные генераторы в качестве резервного источника энергии. Кроме того, компания разработала проект ветрогенерации, который в этом году планируется внедрить на всех ЭЗС с целью снижения нагрузки на окружающую среду.

✔️ В настоящее время строительство быстрых ЭЗС осуществляется исключительно за счёт собственных средств компании. Однако руководство рассматривает возможность привлечения заёмного капитала через выпуск так называемых «зелёных» облигаций. Компания уже получила предварительное заключение рейтингового агентства АКРА и представила необходимые документы в Центробанк и Московскую биржу, так что ждём ориентиры по доходности!

«Зелёные» облигации представляют собой более доступный и дешевый источник финансирования для бизнеса. Принципиальным отличием «зеленых» облигаций от традиционных бумаг является их целевое назначение — направленность привлекаемого финансирования на проекты, связанные с экологией. Фактически «зелёные» облигации — одна из разновидностей ESG-облигаций.

✔️ Что касается предварительных результатов за прошлый год, то выручка ЕвроТранса за этот период превысила 108 млрд руб., а показатель EBITDA составил не менее 10,6 млрд руб. Отрадно отметить, что представленные финансовые результаты превзошли прогнозы менеджмента, которые были озвучены перед проведением IPO. Менеджмент не планирует проведение допэмиссий акций, но не исключает варианта листинга акций на одной из дружественных бирж.

🚗 По данным агентства «АВТОСТАТ», российский рынок электромобилей в 2023 году вырос почти в 5 раз до 14089 электрокаров. На рынке сложился устойчивый консенсус, что данный сегмент будет демонстрировать высокие темпы роста в течение длительного времени. Быстрый рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, однако в стране по-прежнему наблюдается дефицит быстрых электрозарядных станций, которые позволяют зарядить средний электромобиль на 80% примерно за полчаса.

👉 Менеджмент «ЕвроТранс» (#EUTR) принял верное решение, сделав акцент на развитии быстрых электрозарядных станций, что может стать одним из ключевых драйверов роста бизнеса компании в будущем.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

«Ведомости. Промышленность»

«Мы наблюдаем повышенный спрос на услуги электрозаправочных станций»

Генеральный директор ПАО «ЕвроТранс» (сеть АЗС ТРАССА) Олег Алексеенков о перспективах развития быстрых ЭЗС

В чём заключается формула успеха ЕвроТранса?

📊 В 2023 году ЕвроТранс успешно провёл IPO на Мосбирже, разместив бумаги на 13,3 млрд руб., что на тот момент стало самой крупной сделкой года на отечественном фондовом рынке. Высокий интерес инвесторов был обусловлен амбициозной стратегией развития компании и надо отметить, что по факту первый блин не оказался комом.

📈 Минувший 2023 год компания завершила с сильными финансовыми результатами: выручка увеличилась на +95,4% (г/г) до 126,8 млрд руб. И во многом этот успех был обусловлен стратегическим подходом руководства к оценке рыночной ситуации.

Более того, в начале года было принято решение о привлечении облигационного выпуска для пополнения запасов нефтепродуктов по выгодным ценам. Этот шаг оказался особенно актуальным, учитывая последующее повышение цен на нефтепродукты на рынке. Это позволило компании не только укрепить свои позиции, но и обеспечить впечатляющий рост бизнеса.

📈 Что касается чистой прибыли, то в 2023 году практически утроилась и достигла 5,2 млрд руб.

💰 Таким образом, в инвестиционном кейсе ЕвроТранса мы получаем не только впечатляющий рост финансовых показателей, но и щедрые дивиденды, что особенно важно, поскольку в последнее время участились новости о нежелании эмитентов распределять прибыль среди акционеров.

К слову, Совет директоров ЕвроТранса рекомендует выплатить финальные дивиденды за 2023 год и промежуточные за 1 кв. 2024 года в совокупном размере 19,22 руб. на акцию, что по текущим котировкам сулит ДД=9,5%. Последний день покупки - 8 июля 2024 года (с учётом режима торгов Т+1).

❗️ Важно отметить, что ЕвроТранс — это история не про классические АЗС, а про универсальные заправочные комплексы с наличием быстрых электрозарядных станций. Это особенно актуально в свете быстрого роста числа электромобилей в России. Так, на 1 января 2024 года количество электромобилей в стране увеличилось на +76% (г/г) до 39,7 тыс. единиц. Важно отметить при этом, что примерно четверть парка сосредоточена в Московском регионе, где и расположены заправочные комплексы ЕвроТранса.

🚗 В настоящее время сегмент электрокаров переживает период активного роста, который, судя по всему, в ближайшее время не замедлится. Порог в 100 тыс. электромобилей может быть достигнут уже к началу 2026 года. Это, в свою очередь, приведёт к увеличению спроса на быстрые электрозарядные станции.

Российские власти также заинтересованы в развитии электротранспорта и уже инициировали программы господдержки в виде льготного лизинга и автокредитования, а также ряда субсидий на покупку электрозарядных станций.

☕️ Стоит отметить один интересный момент: на зарядку электрокара на АЗК ТРАССА уходит порядка 25 минут, и автовладельцы не прочь скоротать время за чашечкой кофе, который для всех автозаправочных комплексов является самым высокомаржинальным продуктом. А это уже своеобразная маленькая экосистема, не побоюсь этого слова!

👉 Гендиректор и один из основных акционеров ЕвроТранса считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA.

ЕвроТранс (#EUTR) - это интересный кейс, к которому стоит обязательно присмотреться, тем более на фоне снижения котировок акций. Нефтепродукты, электрозарядка и кофе формируют из компании своеобразный микс истории роста и дивидендов. В середине мая я впервые стал акционером этой компании, посмотрим к чему это в итоге приведёт. Очень надеюсь, что к кратной прибыли на горизонте ближайших нескольких лет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📊 В 2023 году ЕвроТранс успешно провёл IPO на Мосбирже, разместив бумаги на 13,3 млрд руб., что на тот момент стало самой крупной сделкой года на отечественном фондовом рынке. Высокий интерес инвесторов был обусловлен амбициозной стратегией развития компании и надо отметить, что по факту первый блин не оказался комом.

📈 Минувший 2023 год компания завершила с сильными финансовыми результатами: выручка увеличилась на +95,4% (г/г) до 126,8 млрд руб. И во многом этот успех был обусловлен стратегическим подходом руководства к оценке рыночной ситуации.

Более того, в начале года было принято решение о привлечении облигационного выпуска для пополнения запасов нефтепродуктов по выгодным ценам. Этот шаг оказался особенно актуальным, учитывая последующее повышение цен на нефтепродукты на рынке. Это позволило компании не только укрепить свои позиции, но и обеспечить впечатляющий рост бизнеса.

📈 Что касается чистой прибыли, то в 2023 году практически утроилась и достигла 5,2 млрд руб.

💰 Таким образом, в инвестиционном кейсе ЕвроТранса мы получаем не только впечатляющий рост финансовых показателей, но и щедрые дивиденды, что особенно важно, поскольку в последнее время участились новости о нежелании эмитентов распределять прибыль среди акционеров.

К слову, Совет директоров ЕвроТранса рекомендует выплатить финальные дивиденды за 2023 год и промежуточные за 1 кв. 2024 года в совокупном размере 19,22 руб. на акцию, что по текущим котировкам сулит ДД=9,5%. Последний день покупки - 8 июля 2024 года (с учётом режима торгов Т+1).

❗️ Важно отметить, что ЕвроТранс — это история не про классические АЗС, а про универсальные заправочные комплексы с наличием быстрых электрозарядных станций. Это особенно актуально в свете быстрого роста числа электромобилей в России. Так, на 1 января 2024 года количество электромобилей в стране увеличилось на +76% (г/г) до 39,7 тыс. единиц. Важно отметить при этом, что примерно четверть парка сосредоточена в Московском регионе, где и расположены заправочные комплексы ЕвроТранса.

🚗 В настоящее время сегмент электрокаров переживает период активного роста, который, судя по всему, в ближайшее время не замедлится. Порог в 100 тыс. электромобилей может быть достигнут уже к началу 2026 года. Это, в свою очередь, приведёт к увеличению спроса на быстрые электрозарядные станции.

Российские власти также заинтересованы в развитии электротранспорта и уже инициировали программы господдержки в виде льготного лизинга и автокредитования, а также ряда субсидий на покупку электрозарядных станций.

☕️ Стоит отметить один интересный момент: на зарядку электрокара на АЗК ТРАССА уходит порядка 25 минут, и автовладельцы не прочь скоротать время за чашечкой кофе, который для всех автозаправочных комплексов является самым высокомаржинальным продуктом. А это уже своеобразная маленькая экосистема, не побоюсь этого слова!

👉 Гендиректор и один из основных акционеров ЕвроТранса считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA.

ЕвроТранс (#EUTR) - это интересный кейс, к которому стоит обязательно присмотреться, тем более на фоне снижения котировок акций. Нефтепродукты, электрозарядка и кофе формируют из компании своеобразный микс истории роста и дивидендов. В середине мая я впервые стал акционером этой компании, посмотрим к чему это в итоге приведёт. Очень надеюсь, что к кратной прибыли на горизонте ближайших нескольких лет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Евротранс: дивиденды одобрены

💰 В последний день мая мы с вами актуализировали инвестиционный кейс Евротранса, отмечая возможные драйверы роста в этой истории. На тот момент акции компании торговались в районе 175 руб., после чего сделали кратковременный поход в район исторических минимумов ниже 160 руб., и теперь снова пытаются оттолкнуться от нового дна.

На сегодняшних торгах поддержку котировкам оказывают новости об утверждении дивидендных выплат: акционеры Евротранс одобрили финальные дивиденды за 2023 год в размере 16,72 руб. на акцию + дивиденды за 1 кв. 2024 года в размере 2,5 руб. на акцию. Таким образом, в совокупном размере выплаты за 2023 год составят 19,22 руб. на акцию, что по текущим котировкам сулит двузначную ДД=11,3%.

📆 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+1)

💼 Финансовые показатели #Евротранс мы с вами анализировали в том самом майском посте, поэтому повторяться не будем. Добавим лишь, что долговая нагрузка по соотношению NetDebt/EBITDA с учётом лизинга на конец 2023 года составила 3х, в то время как ровно года назад она была выше 4х, а по итогам 2022 года и вовсе достигала 4,8х! Положительная динамика, как говорится, здесь тоже налицо. К тому же, в 2022 году львиную часть краткосрочного долга компания перевела в лизинг, что позволило сократить расходы по процентным платежам и удлинить срок заёмных средств до 10 лет.

На фоне ожидаемого роста бизнеса мы ожидаем дальнейшее снижение долговой нагрузки Евротранса уже в ближайшем будущем: по итогам 2024 года долговая нагрузка может опуститься ниже 3х, а к 2026 году – ниже 2х.

🤵♂️ «Я считаю, что ЕвроТранс вполне может стоить 500 руб. за бумагу», - поведал генеральный директор ЕвроТранс Олег Алексеенков в недавнем интервью Ведомостям.

Гендиректор и один из основных акционеров считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA. Посмотрим, насколько реалистичными окажутся в итоге эти прогнозы.

👉 Ну а пока отметим, что ЕвроТранс (#EUTR) шаг за шагом движется к реализации Стратегии развития и выплачивает неплохие дивиденды. Финансовая отчётность за 2023 год нас впечатлила, на небольшую долю можно и поучаствовать в этой истории.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 В последний день мая мы с вами актуализировали инвестиционный кейс Евротранса, отмечая возможные драйверы роста в этой истории. На тот момент акции компании торговались в районе 175 руб., после чего сделали кратковременный поход в район исторических минимумов ниже 160 руб., и теперь снова пытаются оттолкнуться от нового дна.

На сегодняшних торгах поддержку котировкам оказывают новости об утверждении дивидендных выплат: акционеры Евротранс одобрили финальные дивиденды за 2023 год в размере 16,72 руб. на акцию + дивиденды за 1 кв. 2024 года в размере 2,5 руб. на акцию. Таким образом, в совокупном размере выплаты за 2023 год составят 19,22 руб. на акцию, что по текущим котировкам сулит двузначную ДД=11,3%.

📆 Дивидендная отсечка намечена на 8 июля (с учётом режима торгов Т+1)

💼 Финансовые показатели #Евротранс мы с вами анализировали в том самом майском посте, поэтому повторяться не будем. Добавим лишь, что долговая нагрузка по соотношению NetDebt/EBITDA с учётом лизинга на конец 2023 года составила 3х, в то время как ровно года назад она была выше 4х, а по итогам 2022 года и вовсе достигала 4,8х! Положительная динамика, как говорится, здесь тоже налицо. К тому же, в 2022 году львиную часть краткосрочного долга компания перевела в лизинг, что позволило сократить расходы по процентным платежам и удлинить срок заёмных средств до 10 лет.

На фоне ожидаемого роста бизнеса мы ожидаем дальнейшее снижение долговой нагрузки Евротранса уже в ближайшем будущем: по итогам 2024 года долговая нагрузка может опуститься ниже 3х, а к 2026 году – ниже 2х.

🤵♂️ «Я считаю, что ЕвроТранс вполне может стоить 500 руб. за бумагу», - поведал генеральный директор ЕвроТранс Олег Алексеенков в недавнем интервью Ведомостям.

Гендиректор и один из основных акционеров считает, что компания должна стоить более чем в два раза дороже текущих значений. В планах ЕвроТранса удвоить показатель EBITDA к 2026 году, за счёт увеличения доходов от электрозарядной инфраструктуры и продажи сопутствующих товаров, на которые уже сейчас приходится треть EBITDA. Посмотрим, насколько реалистичными окажутся в итоге эти прогнозы.

👉 Ну а пока отметим, что ЕвроТранс (#EUTR) шаг за шагом движется к реализации Стратегии развития и выплачивает неплохие дивиденды. Финансовая отчётность за 2023 год нас впечатлила, на небольшую долю можно и поучаствовать в этой истории.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

Динамичный рост автомобильного рынка

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

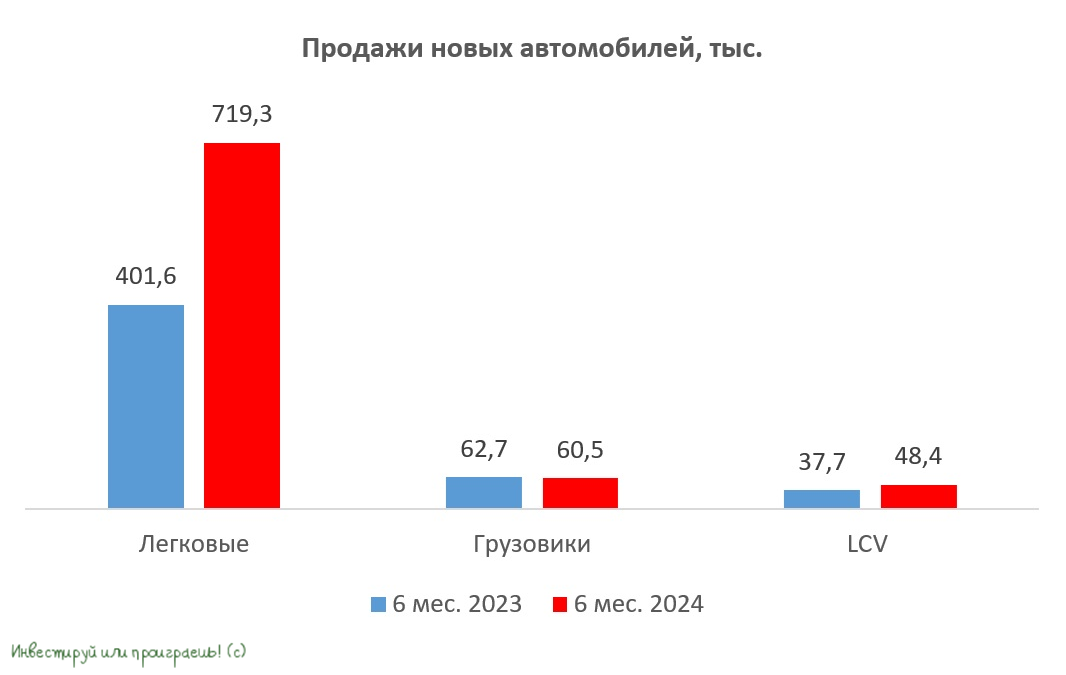

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

📣 Агентство АВТОСТАТ представило статистику о продажах автомобилей в России за 6 мес. 2024 года. Предлагаю вашему вниманию основные тезисы:

✔️ Продажи автомобилей увеличились с января по июнь на +64,2% (г/г) до 838,3 тыс. Причём основной вклад в этот рост внёс сегмент легковых авто, где продажи увеличились на +79,1%. Это позитивный сигнал для Тинькофф (#TCSG) и Совкомбанка (#SVCB), т.к. в их портфелях на автокредитование приходится доля в размере более 13%, и это может поддержать фин. показатели в отчётном периоде.

Однако в этом контексте не стоит забывать, что ЦБ РФ с 1 июля 2024 года ужесточил регулирование в области автокредитования. В связи с этим, можно ожидать замедления темпов роста в данном секторе во второй половине текущего года.

✔️ Продажи в сегменте легковых коммерческих автомобилей (LCV) увеличились на +28,4% (г/г) до 48,4 тыс. На Группу ГАЗ (#GAZA) по-прежнему приходится чуть более половины рынка, а на СОЛЛЕРС (#SVAV) - чуть более четверти. Важно отметить, что бизнес СОЛЛЕРС развивается более динамично, демонстрируя более быстрый рост продаж по сравнению с общими рыночными показателями. К тому же ещё и дивиденды выплачивает своим акционерам (в отличие от Группы ГАЗ): буквально на днях состоялась див. отсечка с ДД=9,2%.

В свою очередь, рыночная доля китайского Dongfeng в сегменте легковых коммерческих автомобилей составляет всего 2%, что свидетельствует об отсутствии здесь серьёзной конкуренции со стороны китайских автопроизводителей.

✔️ Откровенным аутсайдером отечественного авторынка стал сегмент грузовиков, где продажи сократились на -3,5% (г/г) до 60,5 тыс. Негативная динамика здесь вызвана как эффектом высокой базы, так и дорогими кредитами, которые привели к охлаждению потребительского спроса.

Один из ключевых игроков этого сегмента – КамАЗ (#KMAZ), показал результаты хуже среднерыночных. Продажи компании по итогам отчётного периода снизились на -7,3% (г/г). Более того, в июне этот показатель сократился почти на треть в годовом выражении, что свидетельствует о значительном спаде спроса на продукцию компании в последнее время.

🔌 С вашего позволения несколько слов о насущном. В настоящее время в России функционирует 7410 электрозарядных станций, при этом быстрыми зарядками оборудованы лишь 34,5% от общего числа. Согласно опросам автовладельцев, ЕвроТранс (#EUTR) пока не входит в число наиболее популярных ЭЗС, что объясняется тем, что компания начала активно развивать данное направление сравнительно недавно. Искренне хочется верить, что формула успеха в этом инвестиционном кейсе действительно имеет право на жизнь, и рано или поздно бизнес компании (а вслед за этим и котировки акций) пойдёт вверх. Благо, хоть дивиденды заплатили за 2023 год, уже какая-то отдушина акционерам.

👉 На отечественном фондовом рынке представлены акции КАМАЗ, СОЛЛЕРС и Группы ГАЗ, причём последний эмитент — это откровенный неликвид из третьего эшелона. СОЛЛЕРС демонстрирует более высокие показатели продаж по сравнению с КамАЗом, несмотря на то, что торгуется при этом с более низким мультипликатором EV/EBITDA: 3,2х против 4,9х у КАМАЗа (об этом у нас был большой пост в Инвестируй или проиграешь PREMIUM в конце мая). Исходя из этого, именно акции СОЛЛЕРС (#SVAV) представляются привлекательными для покупки в секторе отечественного автопрома, даже по текущим ценникам. В светлом будущем остальных игроков на этом рынке у меня такой уверенности нет.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! И предпочитайте покупать в свой портфель самых сильных представителей из каждой отрасли!

© Инвестируй или проиграешь

{kind=link}