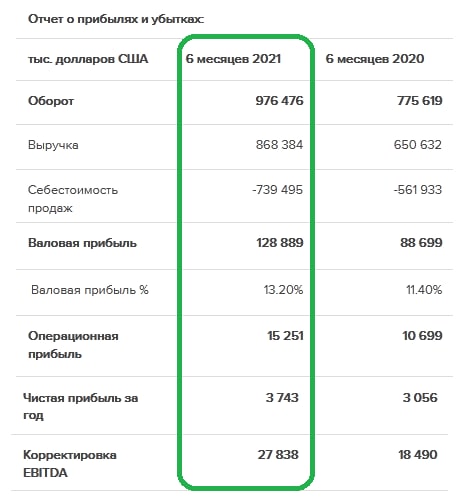

💻 «Softline» представила свои результаты по МСФО за 1 полугодие финансового года.

Сильно не удивляйтесь, но речь идёт о периоде с 31 марта по 30 сентября 2021 года. Не только в США, оказывается, так не стандартно подходят к временным масштабам!

📈 Оборот по итогам отчётного периода увеличился на 25,9% (г/г) до $976,4 млн, благодаря росту продаж программного обеспечения и облачных технологий.

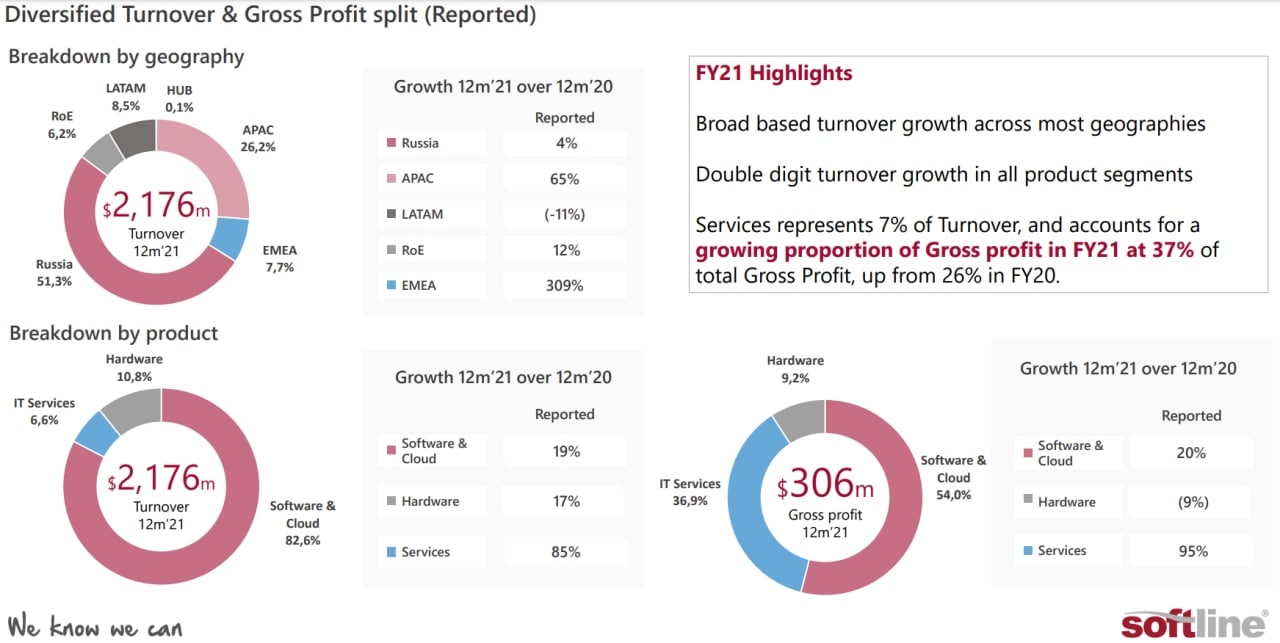

При этом половина продаж пришлась на Россию, порядка 30% выручки компании получила в Азиатско-Тихоокеанском регионе. Менеджмент планирует увеличивать долю развивающихся экономик в структуре доходов, поскольку там наблюдается низкий уровень цифровизации, что открывает отличные возможности для масштабирования бизнеса.

📈 Скорректированный показатель EBITDA прибавил ещё более заметно - сразу наполовину, до $27,8 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А вот рентабельность по EBITDA составила очень скромные 2,8% (разумеется, в пресс-релизе об этом ни слова).

Зато в качестве базы приводится маржа скорректированной EBITDA к валовой прибыли - 21,6% (по сравнению с 20,8% годом ранее), с прогнозами от самой компании нарастить этот показатель до 30% "в среднесрочной перспективе".

📈 Чистая прибыль выросла на 23,3% (г/г) до $3,7 млн.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 3,5х, что является высоким значением для IT-сектора, однако в конце октября компания провела IPO, в рамках которого было привлечено $400 млн, что позволит сократить долговую нагрузку.

$320 млн привлеченных в рамках IPO менеджмент планирует направить на сделки M&A. Географическая экспансия — один из трех ключевых пунктов стратегии развития.

🤵♂️ «Мы обладаем уникальной платформой, расположенной в центре экосистем цифровой трансформации и информационной безопасности, гибкой и устойчивой бизнес-моделью и сильным доказанным послужным списком роста. Устойчивые результаты первого полугодия, включая рост оборота на 26%, еще раз подтверждают эту долгосрочную тенденцию, и я с воодушевлением смотрю в будущее», - поведал глава «Softline» Игорь Боровиков.

👉 Результаты компании не произвели на меня особого впечатления. Про моё отношение к этим акциям премиум-подписчики нашего канала прекрасно знают, также как и про временной горизонт, после которого придёт пора обратить на эти бумаги самое пристальное внимание!

Ну а в данный момент в отечественном IT-секторе есть эмитенты, которые демонстрируют более высокий темп роста продаж и более высокую маржинальность бизнеса.

#SFTL

Сильно не удивляйтесь, но речь идёт о периоде с 31 марта по 30 сентября 2021 года. Не только в США, оказывается, так не стандартно подходят к временным масштабам!

📈 Оборот по итогам отчётного периода увеличился на 25,9% (г/г) до $976,4 млн, благодаря росту продаж программного обеспечения и облачных технологий.

При этом половина продаж пришлась на Россию, порядка 30% выручки компании получила в Азиатско-Тихоокеанском регионе. Менеджмент планирует увеличивать долю развивающихся экономик в структуре доходов, поскольку там наблюдается низкий уровень цифровизации, что открывает отличные возможности для масштабирования бизнеса.

📈 Скорректированный показатель EBITDA прибавил ещё более заметно - сразу наполовину, до $27,8 млн, благодаря росту операционных доходов и жёсткому контролю над издержками. А вот рентабельность по EBITDA составила очень скромные 2,8% (разумеется, в пресс-релизе об этом ни слова).

Зато в качестве базы приводится маржа скорректированной EBITDA к валовой прибыли - 21,6% (по сравнению с 20,8% годом ранее), с прогнозами от самой компании нарастить этот показатель до 30% "в среднесрочной перспективе".

📈 Чистая прибыль выросла на 23,3% (г/г) до $3,7 млн.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составила 3,5х, что является высоким значением для IT-сектора, однако в конце октября компания провела IPO, в рамках которого было привлечено $400 млн, что позволит сократить долговую нагрузку.

$320 млн привлеченных в рамках IPO менеджмент планирует направить на сделки M&A. Географическая экспансия — один из трех ключевых пунктов стратегии развития.

🤵♂️ «Мы обладаем уникальной платформой, расположенной в центре экосистем цифровой трансформации и информационной безопасности, гибкой и устойчивой бизнес-моделью и сильным доказанным послужным списком роста. Устойчивые результаты первого полугодия, включая рост оборота на 26%, еще раз подтверждают эту долгосрочную тенденцию, и я с воодушевлением смотрю в будущее», - поведал глава «Softline» Игорь Боровиков.

👉 Результаты компании не произвели на меня особого впечатления. Про моё отношение к этим акциям премиум-подписчики нашего канала прекрасно знают, также как и про временной горизонт, после которого придёт пора обратить на эти бумаги самое пристальное внимание!

Ну а в данный момент в отечественном IT-секторе есть эмитенты, которые демонстрируют более высокий темп роста продаж и более высокую маржинальность бизнеса.

#SFTL

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

💻 Softline: IT-компания или ритейлер?

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интернет трактует жизнь!

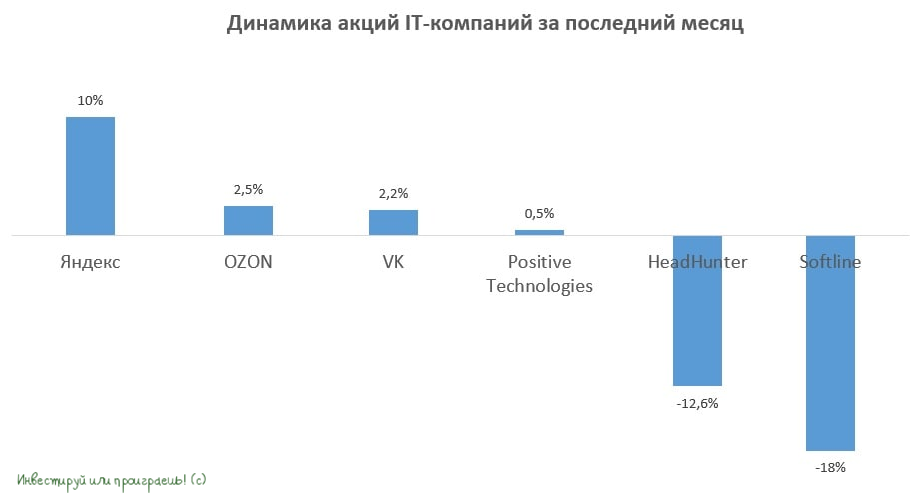

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

💻 Softline представил свои финансовые результаты по МСФО за апрель-июнь 2022 года.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}