😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

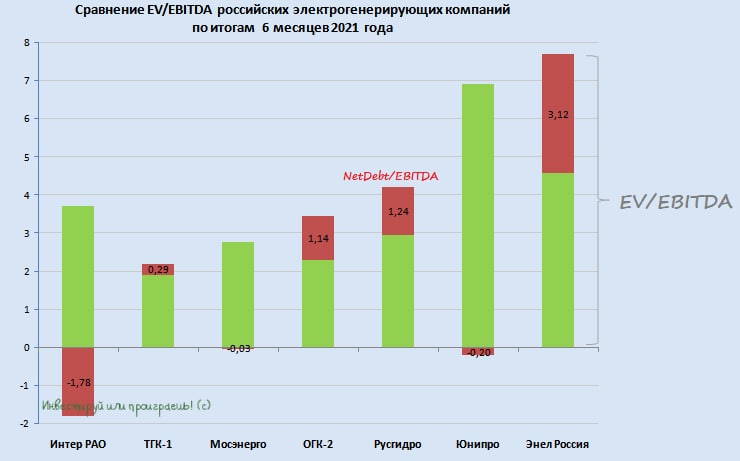

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

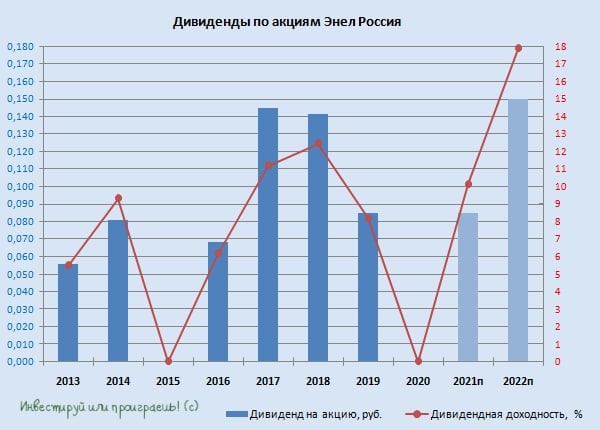

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

{kind=link}

🤔 Тема с Энел Россия (#ENRU) как-то позабылась в последнее время, на фоне массовых распродаж в голубых фишках. Однако вопрос ESG с повестки никто не снимал, а потому экологически чистая энергетика от Энел может через на долгосрочном горизонте выглядеть весьма выигрышно. К тому же, в рамках ДПМ-программы для возобновляемой энергетики подразумевается, что мощность от ВИЭ будет оплачиваться по повышенному тарифу – до 7 раз выше обычного, а дивидендные перспективы у акционеров Энел Россия рисуются очень даже радужными.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

{kind=link}

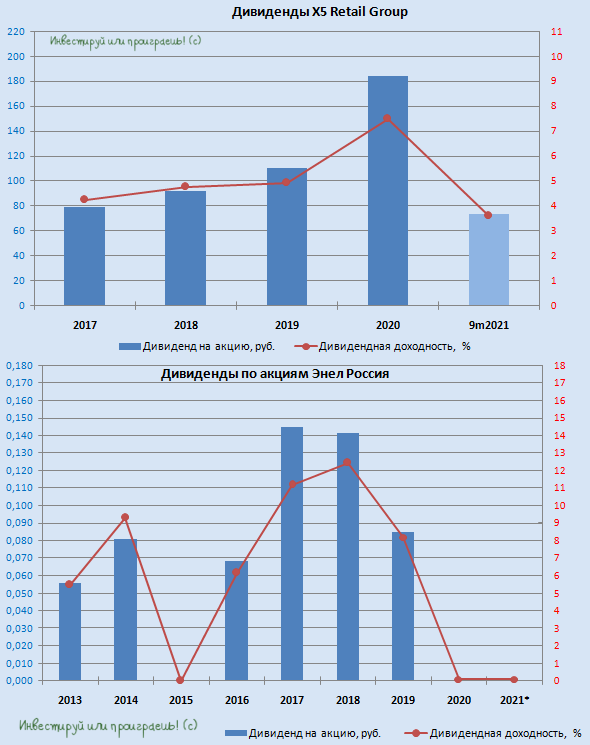

👌 Думаю, все российские акционеры уже прекрасно понимают, что ввиду сложившихся обстоятельств и целого ряда новых рисков, нависших над отечественными компаниями, текущий 2022 год будет изобиловать длинным списком компаний, которые откажутся или будут вынуждены отказаться от финальных (или годовых) дивидендов за прошлый год.

И в первую очередь это затронет либо компании с зарубежными мажоритариями (например, Энел Россия #ENRU), либо компании с пропиской в недружественных государствах (например, X5 Group #FIVE). В первом случае зарубежный мажоритарий попросту не заинтересован в распределении дивидендов между акционерами, т.к. из-за санкций полагающаяся ему часть выплат автоматически окажется заблокированной. Ну а во втором случае компаниям нужно активно задумываться о решении более насущных задач и поддержании текущей деятельности, нежели шиковать с выплатой дивидендов. Также приходит на ум процедура смена зарубежной юрисдикции на российскую, которая неминуемо потребует определённые финансовые ресурсы.

📅 Да и вообще, в связи с постоянными и очень частыми изменениями в российском законодательстве (за последние три недели уж точно) и не всегда полном понимании формулировок тех или иных указов, в качестве самого логичного решения многие компании предпочтут перестраховаться, отложив решение по дивидендам. А потому в сложившейся ситуации растут риски по временному переносу выплат компаний, в которых существенная доля акционерного капитала контролируется зарубежными юрлицами.

💰 Два примера выше (Энел Россия и X5 Group) я вовсе не случайно привёл выше в качестве яркого примера. Как стало известно в течение этой недели, эти две компании уже успели сообщить о своём решении отказаться от дивидендных выплат за 2021 год (в случае с X5 Group речь идёт о финальных выплатах). И этот список совершенно точно будет расти в ближайшее время, по мере проведения Совета директоров компаний и ГОСА.

👉 Поэтому в ближайшей перспективе лично у меня вырисовывается чёткое понимание того, что инвестиционный портфель в среднесрочной перспективе целесообразно будет сократить буквально до 8-10 российских акций, которые скорее всего переживут этот кризис с меньшими потерями, чем остальные публичные эмитенты, представленные на Мосбирже. Об этих акциях из моего вочлиста под названием "новая реальность" я подробно рассказывал участникам нашего премиум-канала на этой неделе (в двух частях), и очень признателен вам за тёплые отзывы и слова благодарности. Значит мой труд для вас полезен, и это радует!

Осталось теперь дело за малым: набраться сил и дождаться долгожданного возобновления торгов российскими бумагами! После чего планомерно начинать воплощать свои инвестиционные планы в жизнь, начинать привыкать к новой реальности и перебалансировать свой портфель, в соответствии с новыми вводными.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

И в первую очередь это затронет либо компании с зарубежными мажоритариями (например, Энел Россия #ENRU), либо компании с пропиской в недружественных государствах (например, X5 Group #FIVE). В первом случае зарубежный мажоритарий попросту не заинтересован в распределении дивидендов между акционерами, т.к. из-за санкций полагающаяся ему часть выплат автоматически окажется заблокированной. Ну а во втором случае компаниям нужно активно задумываться о решении более насущных задач и поддержании текущей деятельности, нежели шиковать с выплатой дивидендов. Также приходит на ум процедура смена зарубежной юрисдикции на российскую, которая неминуемо потребует определённые финансовые ресурсы.

📅 Да и вообще, в связи с постоянными и очень частыми изменениями в российском законодательстве (за последние три недели уж точно) и не всегда полном понимании формулировок тех или иных указов, в качестве самого логичного решения многие компании предпочтут перестраховаться, отложив решение по дивидендам. А потому в сложившейся ситуации растут риски по временному переносу выплат компаний, в которых существенная доля акционерного капитала контролируется зарубежными юрлицами.

💰 Два примера выше (Энел Россия и X5 Group) я вовсе не случайно привёл выше в качестве яркого примера. Как стало известно в течение этой недели, эти две компании уже успели сообщить о своём решении отказаться от дивидендных выплат за 2021 год (в случае с X5 Group речь идёт о финальных выплатах). И этот список совершенно точно будет расти в ближайшее время, по мере проведения Совета директоров компаний и ГОСА.

👉 Поэтому в ближайшей перспективе лично у меня вырисовывается чёткое понимание того, что инвестиционный портфель в среднесрочной перспективе целесообразно будет сократить буквально до 8-10 российских акций, которые скорее всего переживут этот кризис с меньшими потерями, чем остальные публичные эмитенты, представленные на Мосбирже. Об этих акциях из моего вочлиста под названием "новая реальность" я подробно рассказывал участникам нашего премиум-канала на этой неделе (в двух частях), и очень признателен вам за тёплые отзывы и слова благодарности. Значит мой труд для вас полезен, и это радует!

Осталось теперь дело за малым: набраться сил и дождаться долгожданного возобновления торгов российскими бумагами! После чего планомерно начинать воплощать свои инвестиционные планы в жизнь, начинать привыкать к новой реальности и перебалансировать свой портфель, в соответствии с новыми вводными.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

{kind=link}

💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

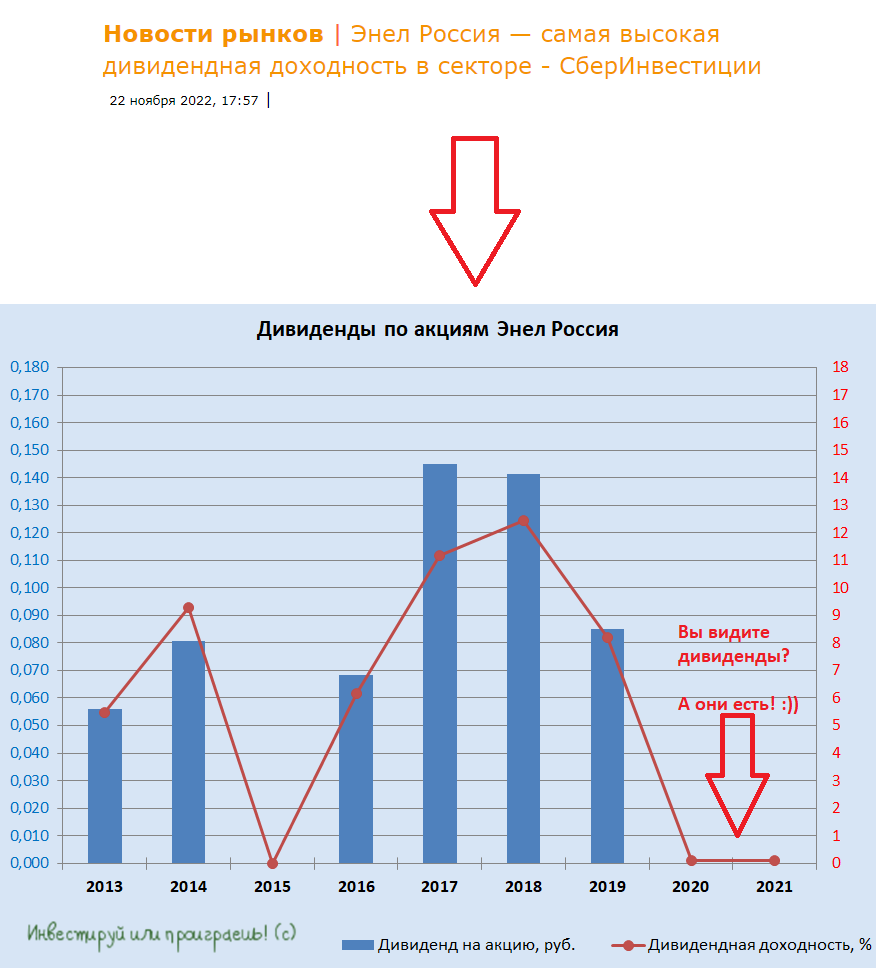

🤔 Я понимаю конечно, что после перехода Энел Россия (#ENRU) под крыло ЛУКОЙЛа и фонда Газпромбанка компания фактически полноценно редомицилировалась и теперь можно осторожно начинать задумываться о возвращении дивидендной практики, но заголовок, придуманный накануне аналитиками СберИнвестиции "Энел Россия - самая дивидендная доходность в секторе" лично у меня вызвал улыбку и даже немного ввёл в ступор.

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

{kind=link}

🗞 Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

{kind=link}