🛢Россия продаёт нефть дороже, чем многие считают

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

К такому выводу пришел американский банк Goldman Sachs, решивший сравнить данные таможенных служб Индии и Китая.

Так, в агентстве Argus считают, что скидка на российскую нефть превышает $30 за баррель, в то время как в агентстве S&P Global Platts утверждают, что она ниже $20, а данные из Китая и Индии и вовсе косвенно указывают на то, что скидка составляет всего лишь около $5!

🇷🇺 Goldman Sachs пришел к выводу о том, что «знаменитый дисконт», о котором так любят твердить политики на Западе и приводить его в качестве доказательства эффективности действия санкций, на самом деле не несет в себе значительной угрозы для России.

Ещё раньше к такому выводу пришел экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко, который отметил, что российская нефть по факту продаётся по цене $70-75 за баррель. Тогда многие не поверили в эти цифры, поскольку считали, что раз сам Минфин РФ ежемесячно сообщает о гигантском дисконте, то иначе и быть не может, а на самом деле ведомство Антона Силуанова всего лишь ориентировалось на цифры Argus.

❗️Более того, Cергей Вакуленко отметил, что цены Urals FOB Приморск и FOB Новороссийск, публикуемые агентствами Argus и S&P Global Platts, никогда не были «настоящими» рыночными ценами, а были исключительно оценками данных агентств.

⛴ Что касается стоимости транспортировки нефти, то здесь также не всё так просто, как может показаться на первый взгляд. Индийские перевозчики сообщают о цене $11–19 за баррель для перевозок из российских портов в Индию. Но это расценки «белого» рынка, а российские компании закупили большое количество танкеров для перевозки углеводородов, и для них понятие ставок фрахта нерелевантно. Нефтяные компании прямо или косвенно контролируют перевозку нефти и получают свою долю выручки.

❓Что мы имеем в сухом остатке?

Отечественные нефтяники «под шумок» продают нефть и поскольку многие инвесторы изначально ориентировались на гигантский дисконт Urals/Brent, то результаты компаний за второе полугодие могут оказаться лучше первоначальных оценок.

Минфин РФ, несомненно, в проигрыше от сложившейся ситуации, поскольку мы уже видели значительный дефицит федерального бюджета в январе. В итоге финансовые власти были вынуждены пойти на девальвацию рубля, которая опять же благоприятна для нефтяников.

👉 Акции российских нефтедобывающих компаний, включая Роснефть (#ROSN), Газпромнефть (#SIBN), ЛУКОЙЛ (#LKOH) и даже Татнефть (#TATN) потенциально могут быть интересны для долгосрочных покупок на коррекциях. У каждой из этих инвестиционных историй свои драйверы и свои риски, поэтому тут нужно ориентироваться кому что подходит.

В любом случае целевые цены на покупку этих и многих других российских бумаг я традиционно указываю и периодически актуализирую в нашей рабочей таблице для премиум-подписчиков, сопровождая ссылками на соответствующие посты по каждой компании, поэтому вы всегда можете заглянуть и посмотреть.

© Оформляй премиум или проиграешь!

{kind=link}

📣 Экс-глава департамента стратегии и инноваций Газпромнефти Cергей Вакуленко дал интервью, где рассказал об основных тенденциях в отечественном нефтегазовом секторе. Предлагаю вашему вниманию основные тезисы:

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

🛢Поставки российской нефти в Европу сократились на -80% с уровней 2021 года - до 2 млн тонн в месяц.

🛢Дефицита нефтяных танкеров в мире нет, поэтому российские компании смогли успешно зафрахтовать необходимое их количество (около 80 шт.) для перевозки нефти в Азию.

🛢Весь российский нефтяной экспорт невозможно убрать из мировой торговли, поскольку на него приходится почти 6% мирового потребления. В прошлом были такие истории, когда сокращение экспорта в какой-либо стране в объеме 0,5% мирового потребления приводило к росту нефтяных цен на 30%. Сами понимаете, что будет с котировками на чёрное золото, если российский экспорт "выпадет" с мирового рынка.

🛢Азия покупает российскую нефть со скромной скидкой около 10%. Больших скидок не получается, поскольку арабские страны сократили свои отгрузки в этот регион. Арабы увеличили экспорт в Евросоюз заменив российские поставки. А Goldman Sachs предупреждал!

🛢Нефтегазовые доходы российского бюджета в январе рухнули по двум причинам. Во-первых, по законодательству Минфин учитывает низкие индикативные цены Urals, по которым уже давно не осуществляются сделки. Во-вторых, январские доходы не учитывают налог НДД (налог на дополнительный доход от добычи углеводородного сырья), под который попадает много месторождений, и он собирается ежеквартально, а не ежемесячно.

🛢Если бы СВО на Украине в прошлом году не началась и мы бы жили ещё в старой реальности, то стоимости нефти, скорее всего, была бы сейчас на уровне $60 за баррель учитывая замедление мировой экономики. Поэтому в этом смысле Россия практически ничего не потеряла. Тем более, с учётом того, что бюджеты российских нефтяных компаний верстались исходя из цены $55 за бочку, панику отставить!

🛢До 5 февраля 2023 года российские компании экспортировали нефтепродукты без скидок. Данных по текущим ценам еще нет. Дефицит дизеля, о котором мы с вами подробно рассуждали пару недель назад, у ЕС начнется примерно осенью этого года, т.к. в минувшем декабре-январе европейцы агрессивно скупали российский дизель и пополнили свои запасы.

🛢Экспорт Газпрома в Китай в этом году составит 20 млрд м³, в Турцию около 35 млрд м³, в ЕС около 15 млрд м³.

👉 Рискну предположить, что российские нефтяные компании могут приятно удивить рынок своими результатами за вторую половину 2022 года.

Бумаги Роснефти (#ROSN), Газпромнефти (#SIBN), ЛУКОЙЛа (#LKOH) и Татнефти (#TATN) интересны для долгосрочных покупок на коррекциях. Причём у каждой этой истории свои потенциальные драйверы и свои риски, которые вы обязательно должны знать и принимать, строя свои инвестиционные модели.

© Инвестируй или проиграешь

{kind=link}

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

YouTube

Когда фиксировать прибыль в Сбере? Отчет ВТБ — «Game-Changer»? Дивиденды Лукойла// Орловский

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

Дисбалансы на нефтяном рынке будут усиливаться

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума с интересным докладом выступил глава Роснефти Игорь Сечин. Выступление Игоря Ивановича традиционно было посвящено основным трендам на мировом нефтяном рынке.

Вашему вниманию предлагаются наиболее интересные тезисы из этого доклада, с нашими комментариями:

🛢 Электромобили – пока привилегия отдельных стран. На электрокары приходится порядка 14% продаж новых авто в мире, однако их доля в совокупном легковом автопарке составляет всего около 2%. Миру по-прежнему требуется много нефтепродуктов для автотранспорта.

🛢Ошибочность отказа от нефти и газа признают даже те нефтегазовые компании, которые ранее сделали ставку на ускоренный энергопереход, а сейчас откладывают ранее анонсированные цели. К примеру, британская BP в феврале этого года признала, что мир нуждается в углеводородах сильнее, чем изначально рассчитывал менеджмент, и до 2030 года дополнительно инвестирует $8 млрд в новые добывающие мощности.

🛢 Американский доллар ещё долго будет оставаться основным расчетным инструментом и основной резервной валютой. Ослабление глобальной роли доллара началось более 10 лет назад, и наиболее значимый шаг для дедолларизации сделали сами Штаты, используя свою валюту в качестве инструмента санкций.

🛢 Российский рубль – одна из самых ресурсообеспеченных валют, однако есть риски, в том числе геополитические, которые не позволяют обеспечивать трансграничное кредитование, препятствующее превращению рубля в региональную расчётную систему. Глава Роснефти красиво подыграл "и вашим, и нашим" – мол, рады обеспечить стабильный валютный курс, но гегемон мешает, поэтому экспортёры могут спать спокойно и подсчитывать профит от девальвации рубля.

🛢 По актуальным прогнозам ОПЕК и МЭА, мировой спрос на #нефть в этом году вырастет на 2,4 млн б/с до рекордных 102 млн б/с. Спрос на чёрное золото будет расти в ближайшие два десятилетия. Почему-то инвесторы недооценивают роль Африки, которая будет предъявлять высокий спрос на энергию, на фоне быстрого роста населения.

🛢 Для Саудовской Аравии комфортный уровень $80 за баррель. Для реализации проектов по диверсификации экономики саудитам нужно много кэша, поэтому они согласны сокращать добычу ради роста цен.

🛢 Странам ОПЕК становится всё сложнее достигать общих решений, из-за различий в структуре экономики и динамике добычи нефти. Честно говоря, весьма неожиданное заявление, учитывая сколько в последний месяц говорили о единстве в нефтяном картеле.

🛢 Добыча нефти в США выходит на «полку». Значительное повышение ставки ФРС США вызвало удорожание кредитования для сланцевых операторов, что стало дополнительным сдерживающим фактором для инвестиций в новые месторождения.

👉 Глава Роснефти (#ROSN) отмечает значительное недоинвестирование в нефтяной отрасли не только в добыче, но также и в геологоразведке, что в будущем должно привести к сильному росту нефтяных цен. В целом с данным взглядом трудно спорить, однако нельзя исключать вариант, при котором рост начнётся, например, после 2024 года, а до этого момента мы будем и дальше наблюдать боковой тренд на рынке чёрного золота.

❤️ Не забывайте ставить лайк под этим постом и помните три главные правила успеха: вставай раньше, работай больше и качай нефть!

© Инвестируй или проиграешь

{kind=link}

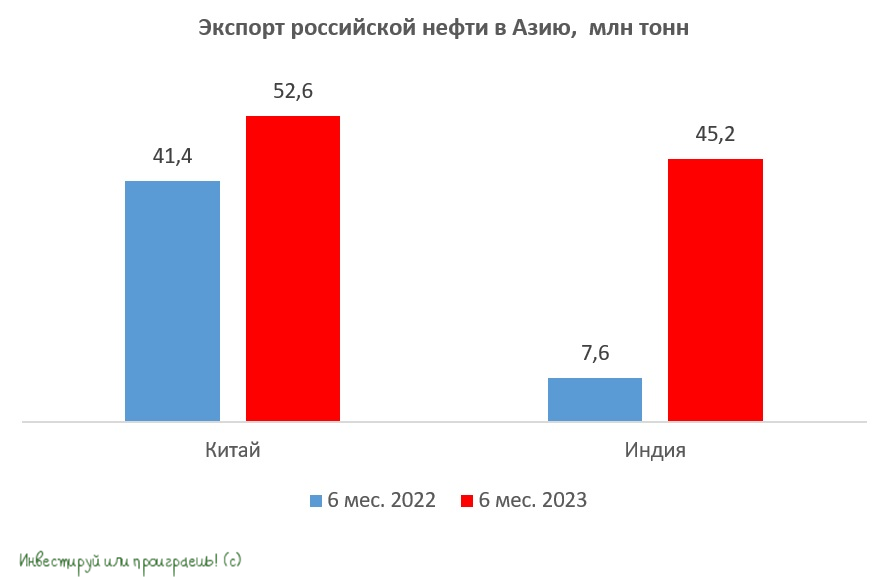

Россия наращивает экспорт нефти в Азию

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

🛢 Вчера вечером мы с вами обсудили рост цен на #нефть до 3-месячных максимумов, ну а сегодня предлагаю кратко проанализировать свежие обзоры по нефтяному рынку от ОПЕК и МЭА, которые они представили буквально на прошлой неделе. Из этих отчётов напрямую следует, что добыча и экспорт российской нефти в целом сокращается, в то время как поставки чёрного золота в Азию растут двузначными темпами.

📈 Так, согласно свежей статистике таможенных служб Китая и Индии, по итогам первой половины 2023 года экспорт нефти в Поднебесную вырос на +27% (г/г) до 52,6 млн тонн, а поставки в Индию увеличились практически в 6 раз до 45,2 млн тонн. Бенефициаром этого процесса является Роснефть (#ROSN), которая ещё до геополитического кризиса 2022 года направляла львиную долю своего экспорта в два вышеперечисленных государства.

🇮🇳 Роснефть также владеет долей 49,13% в индийской Nayara Energy Limited, в активы которой входят:

✔️ НПЗ мощностью 20 млн тонн в год и самым высоким в стране показателем глубины переработки;

✔️ Глубоководный порт и нефтяной терминал с общей пропускной способностью 58 млн тонн в год;

✔️ Собственная сеть из 6 тыс. АЗС.

😒 Ложкой дегтя в бочке меда для акционеров Роснефти является инициатива Минфина РФ, который пролоббировал сокращение дисконта Urals к Brent с 1 сентября до $20 за баррель. В то время как на июль-август дисконт запланирован на уровне $25, и именно эта величина используется для определения налогооблагаемой базы.

Таким образом, с сентября 2023 года показатель сократится на $5, что увеличит объём налогов для всех нефтяников. При этом у Роснефти по-прежнему большая часть экспорта приходится на эталонные сорта, которые поставляются в Азию с дисконтом около $7 за бочку, что позволяет компании экономить на налогах. Правда, по сравнению с 1 кв. 2023 года, когда дисконт Urals к Brent превышал $33, экономия уже выглядит столь существенной.

👉 Рост экспортных поставок должен позволить Роснефти выплатить промежуточные дивиденды за 6 мес. 2023 года. Обычно компания публикует финансовые результаты за первое полугодие в середине августа, поэтому с нетерпением будем ждать их публикации, после чего возьмём в руки наш любимый калькулятор и прикинем с высокой точностью потенциальный уровень промежуточных выплат. Благо, див.политика у компании чёткая и понятная, и подразумевает направлять акционерам на дивиденды 50% от ЧП по МСФО.

❤️ Не забывайте ставить лайк под этим постом, инвестируйте в дивидендные истории и всегда доверяйте только своей интуиции!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

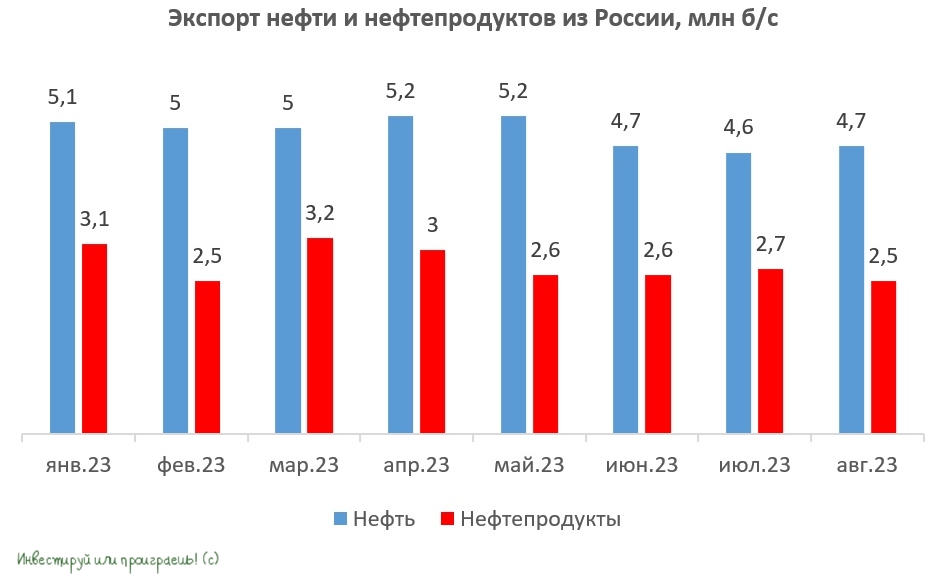

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

🛢 Нефть: много факторов намекают на рост цен в обозримом будущем

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

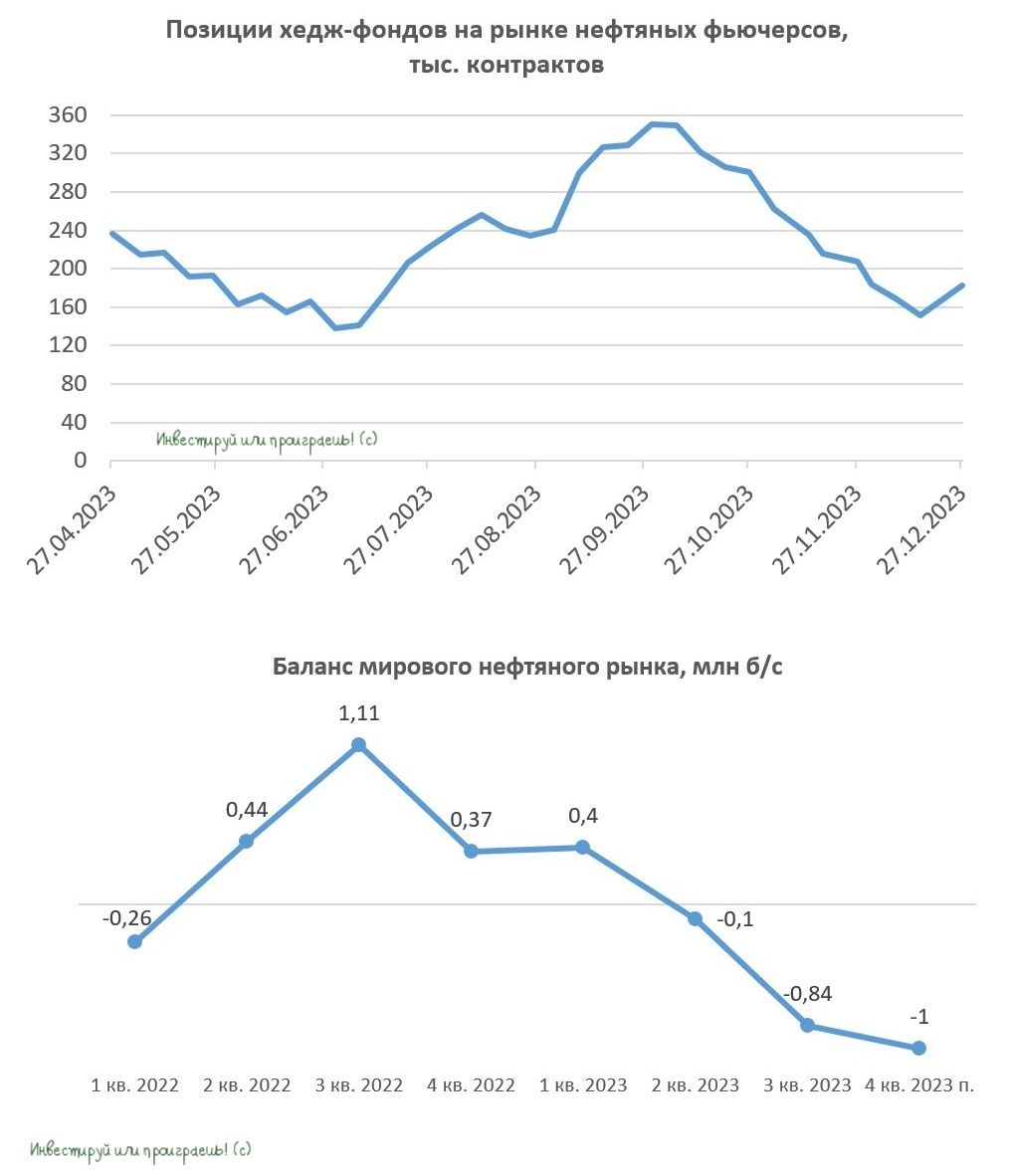

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

Во второй половине декабря 2023 года цены на нефть выросли примерно на 10%: в частности, котировки Brent в очередной раз смогли уверенно оттолкнуться от сильной линии поддержки в районе $72, несмотря на опасения о возможном обвале котировок, на фоне выхода Анголы из соглашения ОПЕК, а нефть марки Urals завершила торги в 2023 году вблизи уровня $65.

Более того, в начавшемся 2024 году у нас есть все основания полагать, что восходящий тренд на мировом нефтяном рынке может продолжиться в среднесрочной перспективе. Давайте попробуем найти возможные аргументы, которые приходят на ум:

✅ Введённый "потолок цен" на российскую нефть в размере $60 за баррель по факту не сработал, и по итогам прошлого года средняя стоимость барреля Urals составила около $63. Да и как он мог сработать, если был был установлен на фиксированном уровне, не привязанном к мировым ценам? В результате искусственный дисконт на российскую нефть лишь приводил к увеличению спроса на неё, и за счёт этого можно было эффективно финансировать создание альтернативных транспортных маршрутов.

✅ Сделка ОПЕК+ также приносит свои плоды, и цены на #нефть в прошлом году отметились относительной стабильностью. Именно благодаря сокращению добычи углеводородов странами ОПЕК+ мировой нефтяной рынок в итоге перешёл из профицитного состояния в дефицитное: по итогам 3 кв. 2023 года дефицит предложения чёрного золота на мировом рынке составил 0,84 млн б/с.

А теперь давайте поразмышляем: если страны ОПЕК+, включая Россию, сокращают добычу, значит ли это, что прибыль нефтяников сильно падает? Вы удивитесь, но в этом, казалось бы, простом уравнении не всё так однозначно, как кажется на первый взгляд. За последние годы было проведено много различных исследований, которые доказали, что изменение цены оказывает намного более сильный эффект на прибыль компаний, чем изменение объёма продаж.

✅ Один из ключевых факторов, за которым также необходимо внимательно следить — это позиции хедж-фондов на рынке нефтяных фьючерсов. Инвестиционные фонды всегда играли важную роль в формировании цен на чёрное золото, и после продолжительного периода продаж нефтяных контрактов они снова начали покупать их. На наш взгляд, этот тренд со стороны хедж-фондов продолжится, что будет поддерживать котировки цен на нефть.

✅ Не забываем также про возможный разворот ставки ФРС уже в этом году: финансовые рынки ожидают, что в 2024 году ФРС снизит ставку с 5,5% до 4,0%. Думаю, вы и без меня знаете, что снижение ставки ФРС - это всегда позитив для товарных рынков, и нефть тут не исключение из правил!

👉 Акции каких отечественных нефтяников на этом фоне интересны для покупок на коррекциях? На этот вопрос сложно (да и вряд ли возможно) ответить однозначно, т.к. в новой реальности буквально все публичные нефтедобывающие компании (за исключением разве что Русснефти и обычек Сургутнефтегаза) стараются платить весьма достойные дивиденды, и у каждой из этих инвестиционных историй есть свои потенциальные драйверы для роста.

Все эти истории мы периодически обсуждаем с вами и актуализируем их, и по соответствующим хэштегам (#ROSN, #TATN, #SNGSP и т.д) вы всегда сможете найти посты на эту тему в поиске нашего телеграм-канала "Инвестируй или проиграешь" и "Инвестируй или проиграешь PREMIUM".

❤️ Ну а я вам со своей стороны пожелаю ударного вторника, успешных инвестиционных решений и терпения, без которого настоящему инвестору не обойтись! Не забывайте ставить лайк под этим постом и позвоните родителям.

© Инвестируй или проиграешь

{kind=link}

📈 Акции Роснефти близки к покорению своих 2-летних максимумов

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

Роснефть, как правило, публикует годовую отчётность по МСФО в середине февраля, однако на текущий момент времени это не произошло. На официальном сайте компании календарь инвестора находится в заброшенном состоянии, поэтому здесь тоже у нас нет никаких ориентиров.

🧮 Ну а пока давайте немного порассуждаем о том, какие цифры мы можем увидеть в годовой отчётности. По итогам 4Q2023 выручка Роснефти могла составить 3,4 трлн руб., а EBITDA - 1,2 трлн руб. На этом фоне показатель EBITDA по итогам 2023 года составит 3,6 трлн руб., что соответствует мультипликатору EV/EBITDA=2,6х. Это крайне низкое значение, которое указывает на серьёзную недооценку акций Роснефти, даже несмотря на более чем двукратный рост котировок за последние полтора года.

В 2024 году у Роснефти есть хорошие шансы превысить рубеж в 4 трлн руб. по показателю EBITDA, что может способствовать обновлению исторического максимума в акциях компании (665,7 руб).

👨💼 Помощник президента РФ Максим Орешкин считает, что буквально через 10 лет уже не стоит ждать сильного спроса на нефть в мировом масштабе. В следующем десятилетии крупнейшие экономики мира, в том числе страны Азии, будут наращивать долю электротранспорта, а поскольку около половины потребления чёрного золота приходится именно на транспорт, то российские нефтяники неминуемо столкнутся с риском падения доходов, если не начнут развивать нефтехимию и газохимию. Данный риск действительно присутствует, но исключительно в долгосрочной перспективе, а в ближайшие как минимум три года фондовый рынок не будет обращать на него никакого внимания.

Что касается реализации проекта «Восток Ойл», то менеджмент Роснефти ограничивается дежурными фразами о том, что строительные работы идут по графику и в конце 2024 года начнутся экспортные поставки в Азию. К слову, в декабре 2023 года российская правительственная делегация представила данный проект в Пекине.

👉 Роснефть (#ROSN) - это однозначно интересная и перспективная история в нашем портфеле, и я планирую держать её и дальше. Когда мы получим финансовые результаты компании за 2023 год, тогда точно сможем посчитать размер дивидендов, учитывая чёткую и понятную див.политику (50% от ЧП по МСФО), ну а сейчас мы ограничимся прогнозной консервативной картинкой, из расчёта 65 руб. за год, с учётом ранее выплаченных промежуточных выплат в размере 30,77 руб. на бумагу. Что станет рекордом для акционеров компании, как в абсолютном выражении, так и по доходности.

❤️ Не забывайте ставить лайк под этим постом, любите фондовый рынок, а самое главное - любите своих близких! Сегодня на календаре 14 февраля, а значит с праздником вас, друзья!

© Инвестируй или проиграешь

{kind=link}

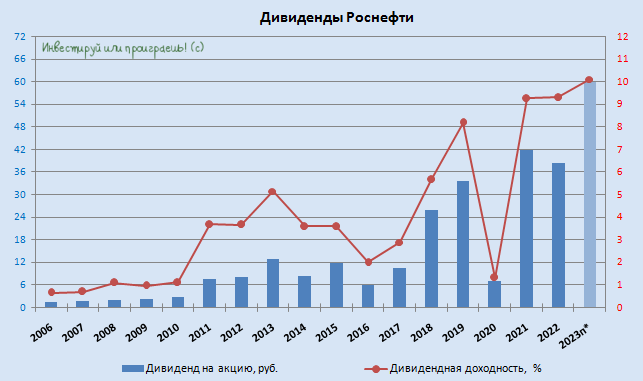

💰 Вчера была опубликована финансовая отчётность Роснефти, и на предстоящих выходных я её разберу максимально подробно. Однако уже сейчас есть хорошая возможность прикинуть размер финальных дивидендов, с точностью до копейки.

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

🧮 Итак, по итогам 2023 года чистая прибыль Роснефти, приходящаяся на акционеров компании, составила 1 267 млрд руб. Вспоминаем, что согласно действующей див. политике компания направляет на выплаты 50% от ЧП по МСФО, и в результате получаем дивидендную базу в размере 633,5 млрд руб.

Делим теперь эту цифру на количество акций - и в результате получаем расчётный совокупный дивиденд за 2023 год в размере 59,77 руб. на бумагу. Вычитаем отсюда ранее выплаченные промежуточные дивиденды за 9m2023 (30,77 руб.), и в итоге финальный дивиденд у нас получается равен 29 руб. на акцию.

👉 Таким образом, для акционеров Роснефти минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности, которая может составить около 10% (по итогам 2021 и 2022 гг. ДД была чуть выше 9%).

Поэтому нет ничего удивительного в том, что котировки акций компании (#ROSN) сейчас торгуются вблизи своих локальных 2-летних максимумов, и наверняка со временем будут карабкаться выше, по мере благополучной реализации проекта "Восток Ойл". К слову, согласно последним заявлениям менеджмента Роснефти, строительные работы идут по графику и в конце 2024 года уже планируется начать экспортные поставки в Азию. Будем в это верить и продолжаем оставаться акционерами Роснефти и дальше!

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

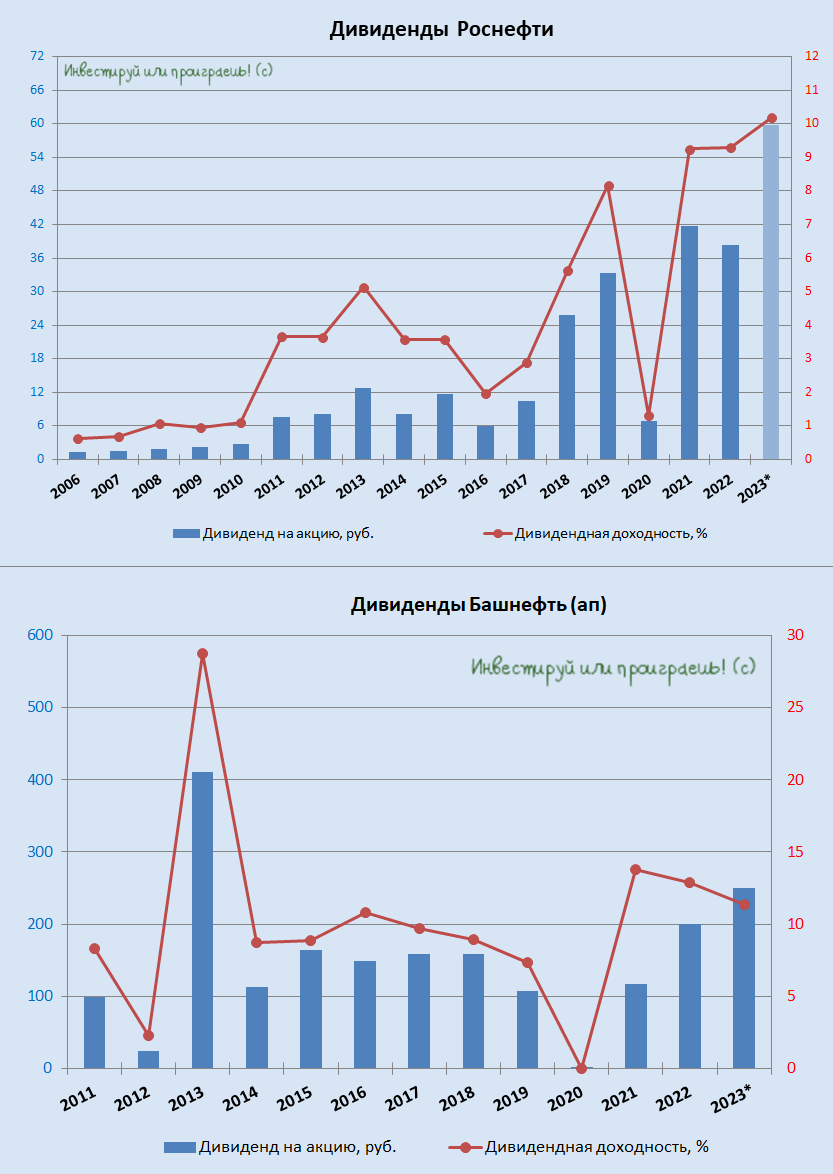

💰 Роснефть и Башнефть: дивиденды строго по уставу

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

Рынок нефти ждет дисбаланс спроса и предложения?!

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В заключительный день Петербургского международного экономического форума (ПМЭФ) глава Роснефти Игорь Сечин представил содержательный доклад, который был посвящен актуальным тенденциям нефтяного рынка. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Глава Роснефти в очередной раз раскритиковал Евросоюз, который с 2021 по 2023 гг. потратил на импорт углеводородов из других стран более $630 млрд, что эквивалентно затратам на природный газ за предыдущие восемь лет. Это негативно сказалось на рентабельности энергоёмких отраслей, включая сталелитейную промышленность, производство удобрений, химических веществ, керамики и стекла. Безусловно, ЕС стреляет себе в ногу, однако акционерам того же Газпрома (#GAZP) от этого ничуть не легче.

✔️ С 2016 года США ввели санкции против Венесуэлы, Ирана и России, которые затронули в общей сложности добычу почти 18 млн б/с (17,4% мирового потребления). Это позволило США увеличить свою долю на рынке, в результате чего энергоресурсы стали основной статьёй экспорта страны. Помощник госсекретаря США Джеффри Пайетт открыто заявил о намерениях Белого дома сократить нефтяные доходы России.

✔️ Страны Персидского залива активно увеличивают свои свободные мощности по добыче нефти, строят новые каналы сбыта и вкладываются в активы в странах-потребителях. Среди них - Саудовская Аравия, Объединенные Арабские Эмираты, Кувейт и Ирак. На данный момент эти государства обладают свободными мощностями для добычи около 5,6 млн б/с.

Согласно прогнозам, к 2027 году этот показатель увеличится ещё на 2 млн б/с. Это может привести к дисбалансу между спросом и предложением на рынке нефти и, как следствие, к снижению её стоимости. Министр энергетики Саудовской Аравии Абдель Азиз бен Салман уже объявил о планах по существенному увеличению добычи нефти начиная с 2026 года.

✔️ С 2001 года доля доллара в международных золотовалютных резервах (ЗВР) упала с 71% до 58%. Это связано с кризисом доверия к доллару США как резервной валюте. Центробанки развивающихся стран предпочитают другие защитные активы. Например, доля золота в ЗВР за последние десять лет почти удвоилась. Это говорит о том, что спрос на золото будет оставаться высоким в долгосрочной перспективе, что позитивно для ЮГК (#UGLD).

✔️ Электрификация транспорта станет катализатором роста спроса на металлы. Согласно прогнозам Международного энергетического агентства, к 2030 году необходимо будет увеличить производство меди на 48%, никеля и кобальта - на 96%, а лития - более чем на 370%. Это позитивный сигнал для Норникеля (#GMKN) в долгосрочной перспективе.

👉 Подытоживая выступление Сечина на ПМЭФ, отметим, что на мировом нефтяном рынке образовался избыток свободных мощностей, и в таких случаях говорить о сильном росте цен на нефть достаточно трудно. Однако несмотря на это, существуют факторы, способные оказать поддержку ценам на нефть. Среди них — геополитические риски и снижение процентных ставок в США. Так, в Европе уже началось снижение ставок, несмотря на то, что уровень инфляции ещё не достиг целевого значения.

Продолжаем следить за ситуацией на мировом рынке нефти, верим в лучшее и держим акции ведущих российских нефтедобывающих компаний (#LKOH, #ROSN, #SIBN) в своём портфеле.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Дивидендов от Газпрома можно и не ждать!