⚓️ Грузооборот российских портов сокращается второй месяц подряд

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🔸 ЦБ сохранил нейтральный сигнал по денежно-кредитной политике

🔸 Инфляция по итогам 2023 года ожидается на уровне 7,0%-7,5%, прогноз по инфляции на 2024 год сохранён на уровне 4,0-4,5%

🔸 В отдельных сегментах кредитного рынка появились признаки замедления, но общие темпы роста кредитования остаются высокими

🔸 ЦБ сохранил сигнал о продолжительном периоде поддержания жестких кредитно-денежных условий для возврата инфляции к цели

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦 Совкомбанк: итоги первого дня торгов акциями

Ну что ж, IPO Совкомбанка теперь уже официально можно считать состоявшимся, в 17:00мск в пятницу торги акциями стартовали на Мосбирже (под тикером #SVCB), и уже даже можно подвести итоги первого дня торгов. О которых мы ещё с вами поговорим ниже.

🧐 Но начнём, пожалуй, с аллокации, к которой было приковано повышенное внимание. Как вы помните, ещё во время анализа финансовых результатов банка за 9m2023, я изъявлял желание поучаствовать в предстоящем IPO Совкомбанка, и в итоге поучаствовал, подав две заявки через брокера Тинькофф на 1,0 млн и 0,3 млн руб. (в общей сложности на 1,3 млн руб). Морально я был готов увидеть низкую аллокацию в районе 10%, опираясь на новости из СМИ о переподписке книги заявок в рамках IPO более чем в 10 раз, однако по факту мне "налили" жалкие 6000 акций по 11,5 руб., и аллокация в моём случае получилась на уровне 5,3%. Скромно? Очень!

📊 На самом деле, это IPO кардинально отличается от всех остальных именно большим разбросом по уровню аллокации: моя статистика известных мне примеров колеблется от 0,15% и до 100%! Как вам такой широкий диапазон? Потом, сопоставив все факты, я пришёл к простому выводу: срок подачи заявки на IPO никакого решающего значения в итоге не имел, а вот сумма заявки была определяющей: чем она была выше, тем меньше получался уровень вашей аллокации! Проверено на собственном примере, подтверждаю! У человека с аллокацией 0,15%, кстати говоря, заявка была на несколько миллионов рублей - поэтому всё сходится!

Исходя из этого, на ум приходит предположение, что главной задачей Совкомбанка было сделать IPO "народным", раздав бумаги как можно большему количеству потенциальных акционеров, чем сконцентрировать их в руках наиболее весомых акционеров. Плюс ко всему, учитывался ряд сопутствующих факторов: является ли акционер сотрудником банка, или, быть может, это лояльный клиент Совкомбанка с многолетней историей?

📌 В общем и целом, аллокация в IPO Совкомбанка распределилась следующим образом:

🔸Розничные инвесторы, подавшие заявки на менее чем 800 акций, получили 100% аллокацию. Все остальные розничные инвесторы получили не менее 800 акций, но не полную аллокацию.

🔸По мере увеличения суммы заявки, процент аллокации снижался. Для наиболее крупных заявок размер аллокации составил 2,2%, кроме ряда исключений, указанных ниже.

🔸Клиенты Совкомбанка с историей обслуживания свыше 10 лет получили более высокую аллокацию.

🔸Сотрудники Совкомбанка за редким исключением получили 100% аллокацию.

🔸 В случае, если физическое лицо подавало более одной заявки, в первую очередь удовлетворялась крупнейшая. Аллокация по прочим заявкам того же клиента – 2,2%.

🔸Крупнейшие российские институциональные инвесторы получили более высокую аллокацию, которая суммарно составила более 35% от размещения. Приоритет отдан крупнейшим паевым фондам.

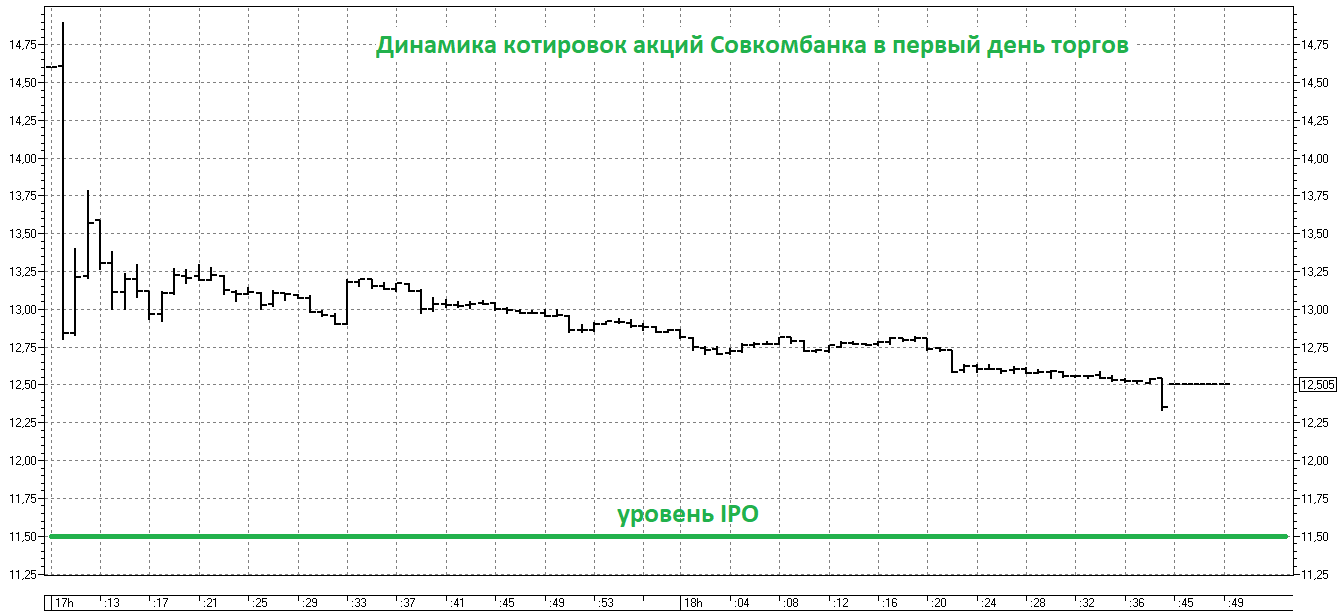

👉 Что касается меня, то я в акции Совкомбанка изначально заходил стратегически, поэтому не стал превращаться в спекулянта и фиксировать прибыль (тем более на скромную сумму) сразу же после открытия, хотя для всех желающих такая возможность была: торги акциями стартовали по 14,6 руб., а на закрытии ценник оказался уже на уровне 12,5 руб., что, впрочем, почти на 10% всё ещё выше уровня размещения. В этом смысле я скорее докуплю стратегически этих бумаг в свой портфель в обозримом будущем, нежели поспешу продать их на первом же задёрге вверх, инвестиционный кейс мне по-прежнему очень нравится.

Ну а для любителей спекуляций я в очередной раз подчеркну, что продажа бумаг в первый день торгов после IPO - по-прежнему вполне простая и рабочая тактика, оправдывающая себя буквально в каждом первичном размещении. Так что ждём новых героев!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Ну что ж, IPO Совкомбанка теперь уже официально можно считать состоявшимся, в 17:00мск в пятницу торги акциями стартовали на Мосбирже (под тикером #SVCB), и уже даже можно подвести итоги первого дня торгов. О которых мы ещё с вами поговорим ниже.

🧐 Но начнём, пожалуй, с аллокации, к которой было приковано повышенное внимание. Как вы помните, ещё во время анализа финансовых результатов банка за 9m2023, я изъявлял желание поучаствовать в предстоящем IPO Совкомбанка, и в итоге поучаствовал, подав две заявки через брокера Тинькофф на 1,0 млн и 0,3 млн руб. (в общей сложности на 1,3 млн руб). Морально я был готов увидеть низкую аллокацию в районе 10%, опираясь на новости из СМИ о переподписке книги заявок в рамках IPO более чем в 10 раз, однако по факту мне "налили" жалкие 6000 акций по 11,5 руб., и аллокация в моём случае получилась на уровне 5,3%. Скромно? Очень!

📊 На самом деле, это IPO кардинально отличается от всех остальных именно большим разбросом по уровню аллокации: моя статистика известных мне примеров колеблется от 0,15% и до 100%! Как вам такой широкий диапазон? Потом, сопоставив все факты, я пришёл к простому выводу: срок подачи заявки на IPO никакого решающего значения в итоге не имел, а вот сумма заявки была определяющей: чем она была выше, тем меньше получался уровень вашей аллокации! Проверено на собственном примере, подтверждаю! У человека с аллокацией 0,15%, кстати говоря, заявка была на несколько миллионов рублей - поэтому всё сходится!

Исходя из этого, на ум приходит предположение, что главной задачей Совкомбанка было сделать IPO "народным", раздав бумаги как можно большему количеству потенциальных акционеров, чем сконцентрировать их в руках наиболее весомых акционеров. Плюс ко всему, учитывался ряд сопутствующих факторов: является ли акционер сотрудником банка, или, быть может, это лояльный клиент Совкомбанка с многолетней историей?

📌 В общем и целом, аллокация в IPO Совкомбанка распределилась следующим образом:

🔸Розничные инвесторы, подавшие заявки на менее чем 800 акций, получили 100% аллокацию. Все остальные розничные инвесторы получили не менее 800 акций, но не полную аллокацию.

🔸По мере увеличения суммы заявки, процент аллокации снижался. Для наиболее крупных заявок размер аллокации составил 2,2%, кроме ряда исключений, указанных ниже.

🔸Клиенты Совкомбанка с историей обслуживания свыше 10 лет получили более высокую аллокацию.

🔸Сотрудники Совкомбанка за редким исключением получили 100% аллокацию.

🔸 В случае, если физическое лицо подавало более одной заявки, в первую очередь удовлетворялась крупнейшая. Аллокация по прочим заявкам того же клиента – 2,2%.

🔸Крупнейшие российские институциональные инвесторы получили более высокую аллокацию, которая суммарно составила более 35% от размещения. Приоритет отдан крупнейшим паевым фондам.

👉 Что касается меня, то я в акции Совкомбанка изначально заходил стратегически, поэтому не стал превращаться в спекулянта и фиксировать прибыль (тем более на скромную сумму) сразу же после открытия, хотя для всех желающих такая возможность была: торги акциями стартовали по 14,6 руб., а на закрытии ценник оказался уже на уровне 12,5 руб., что, впрочем, почти на 10% всё ещё выше уровня размещения. В этом смысле я скорее докуплю стратегически этих бумаг в свой портфель в обозримом будущем, нежели поспешу продать их на первом же задёрге вверх, инвестиционный кейс мне по-прежнему очень нравится.

Ну а для любителей спекуляций я в очередной раз подчеркну, что продажа бумаг в первый день торгов после IPO - по-прежнему вполне простая и рабочая тактика, оправдывающая себя буквально в каждом первичном размещении. Так что ждём новых героев!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Рынок МФО: ЦБ закручивает гайки, но лидеры отрасли будут расти быстро

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

📣 Консалтинговая компания Б1 (экс Ernst&Young) подготовила интересное исследование по рынку микрофинансовых организаций (МФО), которое наверняка будет полезным в первую очередь акционерам CarMoney, и основные тезисы которого я предлагаю вашему вниманию:

✔️ Центробанк России стремится снизить темпы роста закредитованности населения, поэтому на рынке МФО сохранится тенденция к уменьшению ПСК (предельной стоимости кредитов). С одной стороны, это негативно для всех участников рынка, поскольку сократит их маржинальность. С другой стороны, с рынка уйдут компании с неэффективной бизнес-моделью, а ТОП-10 сможет нарастить свою рыночную долю и компенсировать потери от снижения ПСК.

✔️ Отечественный рынок МФО по-прежнему фрагментированный, и на долю ТОП-10 приходится всего лишь 26%. Данный показатель за последние 2,5 года вырос на 5 п.п., и этот тренд будет набирать обороты в ближайшие годы. Как следствие, произойдет перераспределение доли рынка в пользу крупных игроков с развитыми дистанционными каналами продаж.

✔️ Крупные компании будут увеличивать маркетинговый бюджет, поскольку они стремятся привлекать качественных клиентов, чтобы сократить количество дефолтов и расходов на формирование резервов.

✔️ С одной стороны, Центробанк в последнее время “закрутил гайки” и ужесточил регулирование в сегменте МФО, что ограничивает темп роста прибыли сектора. С другой стороны, ужесточение регулирования снижает показатель дефолтности клиентов и бизнес-модель МФО становится более стабильной, чем ранее.

✔️ ТОП-10 компаний рынка используют собственные продвинутые системы скоринга, которые позволяют в периоды макроэкономической нестабильности регулировать кредитный риск, за счет снижения одобряемой суммы, не снижая при этом процент одобренных заявок.

✔️ К 2027 году среднегодовой темп роста кредитного портфеля по отрасли ожидается на уровне 20%, а темп роста чистой прибыли на уровне 17,5%. Топ-10 будут расти быстрее рынка.

👉 В данный момент на Мосбирже торгуются бумаги всего лишь одного отечественного представителя сектора МФО - CarMoney (#CARM), который входит в первую десятку лидеров отрасли и, соответственно, может продемонстрировать высокие темпы роста бизнеса на горизонте 3-4 лет. С момента летнего IPO бумаги неплохо скорректировались и могут быть интересными для долгосрочных покупок. Напомню, эту компанию мы хорошенько прожарили осенью, поэтому рекомендую вернуться и перечитать тот большой пост.

❤️ Не забывайте ставить лайки под этим постом, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

© Инвестируй или проиграешь

{kind=link}

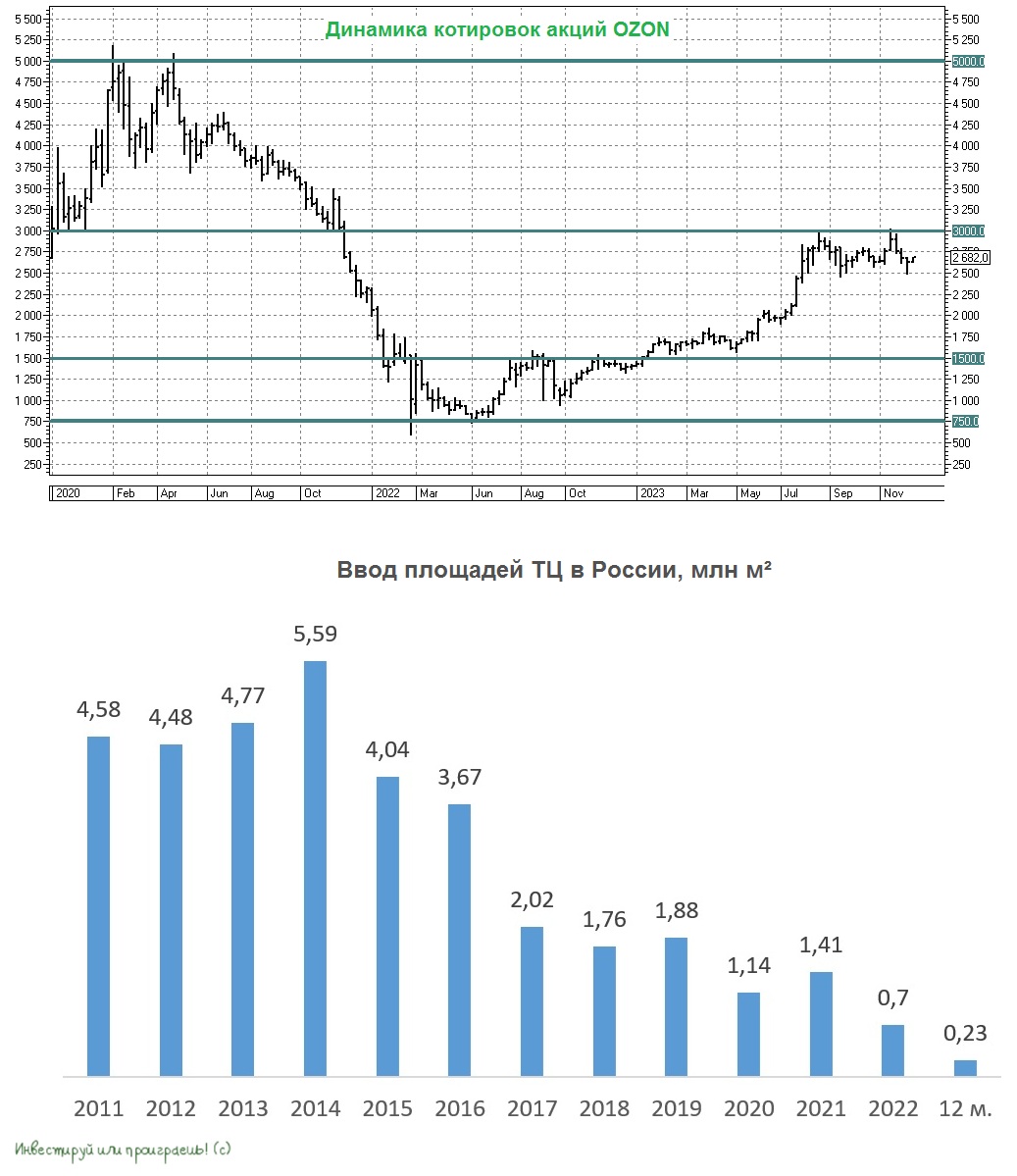

Торговые центры умирают из-за маркетплейсов

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📉📈 С января по сентябрь 2023 года в России было введено всего 0,23 млн м² площадей торговых центров, что стало минимальным показателем за последние 20 лет. В то же время, строительство складских объектов приблизилось к историческому максимуму и составило 2,93 млн м².

При этом многие действующие торговые центры перепрофилируются под офисы и предприятия общественного питания. Это связано с тем, что ритейл активно перемещается в онлайн, что приводит к постепенному уменьшению роли традиционных торговых центров.

📣 Менеджмент OZON в рамках последнего конференц-колла повысил прогноз по темпу роста GMV на этот год в размере 90-100%, и с учётом позитивной динамики реальной заработной платы можно ожидать результата по верхней границе диапазона.

С апреля по сентябрь этого года в России наблюдался двузначный темп прироста зарплат. Росстат всегда медленно публикует статистику по рынку труда, но поскольку в этом году наблюдается высокий спрос на рабочую силу, и работодатели готовы повышать зарплаты, то можно ожидать сохранения двузначного темпа роста зарплат и в ближайшем будущем.

Начиная с октября прошлого года, темп роста зарплат превышает инфляцию, и в этом случае уже говорят о росте реальных доходов населения. С учётом высокой инфляции в ближайшие полгода реальная зарплата, скорее всего, будет расти с темпом 3%, что также неплохо для ритейла.

❓Какой темп роста GMV у OZON мы можем увидеть в следующем году?

Сохранение высокого темпа роста товарооборота может быть сложной задачей для отечественных маркетплейсов, особенно на фоне текущей высокой базы. Поэтому вполне вероятно, что темп роста замедлится до 60%. Большинство исследований, посвященных E-commerce, намекают на сильное замедление темпов роста после 2025 года, поэтому у лидеров отрасли есть ещё два года, чтобы показывать сильную динамику бизнеса.

Декабрь обычно является наиболее успешным месяцем для маркетплейсов, так как в этот период население активно тратит деньги на новогодние подарки. Маркетплейсы часто публикуют пресс-релизы о результатах новогодних продаж, и это может стать драйвером для роста бумаг OZON в январе.

👉 Последние 4 месяца бумаги OZON (#OZON) торгуются в диапазоне 2500-3000 руб., и нижняя граница может быть интересна для покупок, в расчёте на сохранение высокого темпа роста бизнеса в ближайшие пару лет точно.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Котировки акций банка по итогам второго дня торгов вновь выросли к уровню 13 руб., так и не дав возможности нарастить позицию вблизи цены первичного размещения. Собственно, на чудо я и не надеялся, признаюсь честно.

Ну а кто пропустил мой большой субботний пост с разбором очень любопытного распределения акций между акционерами Совкомбанка - обязательно перечитайте. Аллокация действительно получилась у всех кардинально разная, но мы смогли распутатать этот клубок!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

💎 АЛРОСА: "за" и "против"

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

🇪🇺 Пессимисты, паникёры и так называемые "слабые руки" среди акционеров АЛРОСА вчера с ужасом вчитывались, что из себя представляет 12-й пакет антироссийских санкций со стороны Евросоюза, главным нововведением которого стали ограничения против российской алмазной отрасли (вслед за ранее инициировавшими эти же ограничения странами G7).

А ведь звучит действительно страшно: с 1 января 2024 года вводится запрет на импорт непромышленных алмазов, добытых, обработанных или произведенных в России, а с 1 марта 2024 начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах.

🇮🇳 Правда, при этом пессимисты забывают один важный момент: успешная реализация запрета на российские алмазы во многом зависит от Индии, которой особенно наплевать на чьи-то антироссийские санкции, и главная задача которой - это в первую очередь свести к минимуму потенциальные сбои в работе небольших алмазных компаний, в которых работают миллионы людей. И в этом смысле вчерашние заявления высокопоставленного сотрудника одной из ювелирных компаний этой страны о том, что Индия продолжит закупать алмазы из РФ, несмотря на новые антироссийские санкции, оказались очень кстати!

📈 И именно за этот позитив из Индии на торгах в понедельник решили зацепиться оптимисты, на которых всегда держится фондовый рынок. И котировки акций АЛРОСА даже на таком сложном новостном фоне смогли в итоге продемонстрировать рост почти на +2%, хотя бы в моменте уделав всех паникёров и скептиков. Мелочь, а приятно!

👎 Но при всём при этом нам, как реалистам, всё же нужно признать тот факт, что менеджмент АЛРОСА в 2021 году сделал неправильную оценку относительно влияния синтетических алмазов на цены природных камней. В то время алмазодобытчик уверенно заявлял, что синтетика не является конкурентом натуральным камням, однако из-за огромных производственных мощностей синтетических алмазов в Китае мы в итоге увидели значительное падение цен на природное сырьё. И сейчас, спустя пару лет, менеджмент АЛРОСА делает уже более скромные выводы, ожидая постепенного роста цен.

Если открыть график алмазного индекса IDEX DIAMOND INDEX, то можно ужаснуться, увидев как последние полтора года он уверенно снижался, и лишь в ноябре появились хоть какие-то намёки на коррекцию вверх. Будем, конечно, верить и надеяться, что это активные попытки найти ценовое дно, и ниже мы уже не пойдём.

📉 Кстати про цены. Паруд недель назад De Beers анонсировала сокращение поставок алмазов на -20% в следующем году, на фоне низких цен. Тем самым менеджмент De Beers намерен накапливать запасы, демонстрируя свою уверенность в будущем росте цен. Ситуация чем-то напоминает золотодобытчиков образца прошлого года, и в результате год спустя они радостно стали продавать запасы жёлтого металла по более комфортным ценам, когда цены на золото перешли в фазу роста.

👉 Бумаги АЛРОСА (#ALRS) сейчас смогли отскочить от уровня 65 руб. и вновь вернулись на более комфортные значения выше 70 руб. Я продолжаю держать в своём портфеле небольшую долю этих бумаг (0,63%), и если спекулянты продавят котировки в район 60 руб., то данный уровень может стать интересным для долгосрочных покупок, в расчёте на восстановление цен на алмазы в будущем.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, который убережёт ваш капитал в трудную минуту.

© Инвестируй или проиграешь

{kind=link}

HeadHunter: будут ли распродажи после редомициляции?

1️⃣ HeadHunter планирует к середине февраля завершить первый этап редомициляции в новом формате – на текущий момент уже почти 75% держателей бумаг в зарубежной инфраструктуре предъявили их к обмену на акции МКАО Хэдхантер в соотношении 1:1, при необходимом минимуме в 50%. Компания также предлагала нерезидентам выкуп бумаг с дисконтом, но желающих было мало.

2️⃣ Второй этап редомициляции предполагает аналогичную процедуру для держателей бумаг HeadHunter в российских депозитариях, и здесь обмен пройдет значительно быстрее. Таким образом, можно ожидать, что уже в конце марта 2024 года на Мосбирже будут торговаться акции МКАО Хэдхантер.

❓В чем инвестиционная привлекательность HeadHunter?

Жесткий рынок труда сейчас позволяет рекрутёрам активно наращивать бизнес. Количество вакансий, публикуемых российскими работодателями, за последнюю пятилетку увеличилось почти в 2 раза. По мнению профильных отраслевых экспертов, кадровый дефицит будет только усиливаться с каждым годом, и такая тенденция сохранится, как минимум, вплоть до конца текущего десятилетия.

Дефицит рабочей силы в российской экономике будет ежегодно составлять порядка 0,4 млн человек. В обществе существует устойчивое мнение о том, что дефицит в значительной степени связан с низкоквалифицированным трудом. Однако это заблуждение: в частности, уже не первый год наблюдается острая потребность в квалифицированных кадрах для обрабатывающей промышленности - и это лишь один из ярких примеров. Повышение зарплат и переманивание кадров являются неизбежными мерами в подобных случаях, но они не решат полностью проблему общего дефицита.

🧮 HeadHunter является IT-компанией, которые традиционно принято оценивать по мультипликатору EV/S. Благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высокого темпа роста бизнеса в 2024 году, и можно ожидать увеличения выручки HeadHunter до 37 млрд руб. При мультипликаторе 4,5х мы получаем прогнозную капитализацию 166 млрд руб. (3280 руб. на акцию), что на 11% выше текущего показателя.

💰 При этом стоит отметить, что у компании скопился избыточный кэш в размере 14 млрд руб., который, скорее всего, пойдёт на дивиденды. Иначе, зачем было делать редомициляцию в Калининград? При таком позитивом развитии событий акционеры смогут рассчитывать на ДД=9,4%.

❓Может ли с HeadHunter повториться история с “навесом” бумаг в первый день торгов после редомициляции, как это было с VK? Шансы на такой исход весьма высоки, поскольку бумаги за последний год сильно выросли в цене, и те, кто покупал их в зарубежной инфраструктуре в 4-5 раз дешевле, сейчас могут заходить, чтобы зафиксировать прибыль.

👉 Бумаги HeadHunter (#HHRU) интересны для покупок при ценнике ниже 2400-2500 руб. В первый день торгов после редомициляции мы можем стать свидетелями сильных распродаж, которые и будет разумно использовать для покупок. Поэтому в этой истории не спешите с покупками раньше времени!

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

1️⃣ HeadHunter планирует к середине февраля завершить первый этап редомициляции в новом формате – на текущий момент уже почти 75% держателей бумаг в зарубежной инфраструктуре предъявили их к обмену на акции МКАО Хэдхантер в соотношении 1:1, при необходимом минимуме в 50%. Компания также предлагала нерезидентам выкуп бумаг с дисконтом, но желающих было мало.

2️⃣ Второй этап редомициляции предполагает аналогичную процедуру для держателей бумаг HeadHunter в российских депозитариях, и здесь обмен пройдет значительно быстрее. Таким образом, можно ожидать, что уже в конце марта 2024 года на Мосбирже будут торговаться акции МКАО Хэдхантер.

❓В чем инвестиционная привлекательность HeadHunter?

Жесткий рынок труда сейчас позволяет рекрутёрам активно наращивать бизнес. Количество вакансий, публикуемых российскими работодателями, за последнюю пятилетку увеличилось почти в 2 раза. По мнению профильных отраслевых экспертов, кадровый дефицит будет только усиливаться с каждым годом, и такая тенденция сохранится, как минимум, вплоть до конца текущего десятилетия.

Дефицит рабочей силы в российской экономике будет ежегодно составлять порядка 0,4 млн человек. В обществе существует устойчивое мнение о том, что дефицит в значительной степени связан с низкоквалифицированным трудом. Однако это заблуждение: в частности, уже не первый год наблюдается острая потребность в квалифицированных кадрах для обрабатывающей промышленности - и это лишь один из ярких примеров. Повышение зарплат и переманивание кадров являются неизбежными мерами в подобных случаях, но они не решат полностью проблему общего дефицита.

🧮 HeadHunter является IT-компанией, которые традиционно принято оценивать по мультипликатору EV/S. Благоприятная рыночная конъюнктура позволяет рассчитывать на сохранение высокого темпа роста бизнеса в 2024 году, и можно ожидать увеличения выручки HeadHunter до 37 млрд руб. При мультипликаторе 4,5х мы получаем прогнозную капитализацию 166 млрд руб. (3280 руб. на акцию), что на 11% выше текущего показателя.

💰 При этом стоит отметить, что у компании скопился избыточный кэш в размере 14 млрд руб., который, скорее всего, пойдёт на дивиденды. Иначе, зачем было делать редомициляцию в Калининград? При таком позитивом развитии событий акционеры смогут рассчитывать на ДД=9,4%.

❓Может ли с HeadHunter повториться история с “навесом” бумаг в первый день торгов после редомициляции, как это было с VK? Шансы на такой исход весьма высоки, поскольку бумаги за последний год сильно выросли в цене, и те, кто покупал их в зарубежной инфраструктуре в 4-5 раз дешевле, сейчас могут заходить, чтобы зафиксировать прибыль.

👉 Бумаги HeadHunter (#HHRU) интересны для покупок при ценнике ниже 2400-2500 руб. В первый день торгов после редомициляции мы можем стать свидетелями сильных распродаж, которые и будет разумно использовать для покупок. Поэтому в этой истории не спешите с покупками раньше времени!

❤️ Ставьте лайк под этим постом, любите математику и не ленитесь считать!

© Инвестируй или проиграешь

{kind=link}

Почему я оптимист по российскому фондовому рынку?

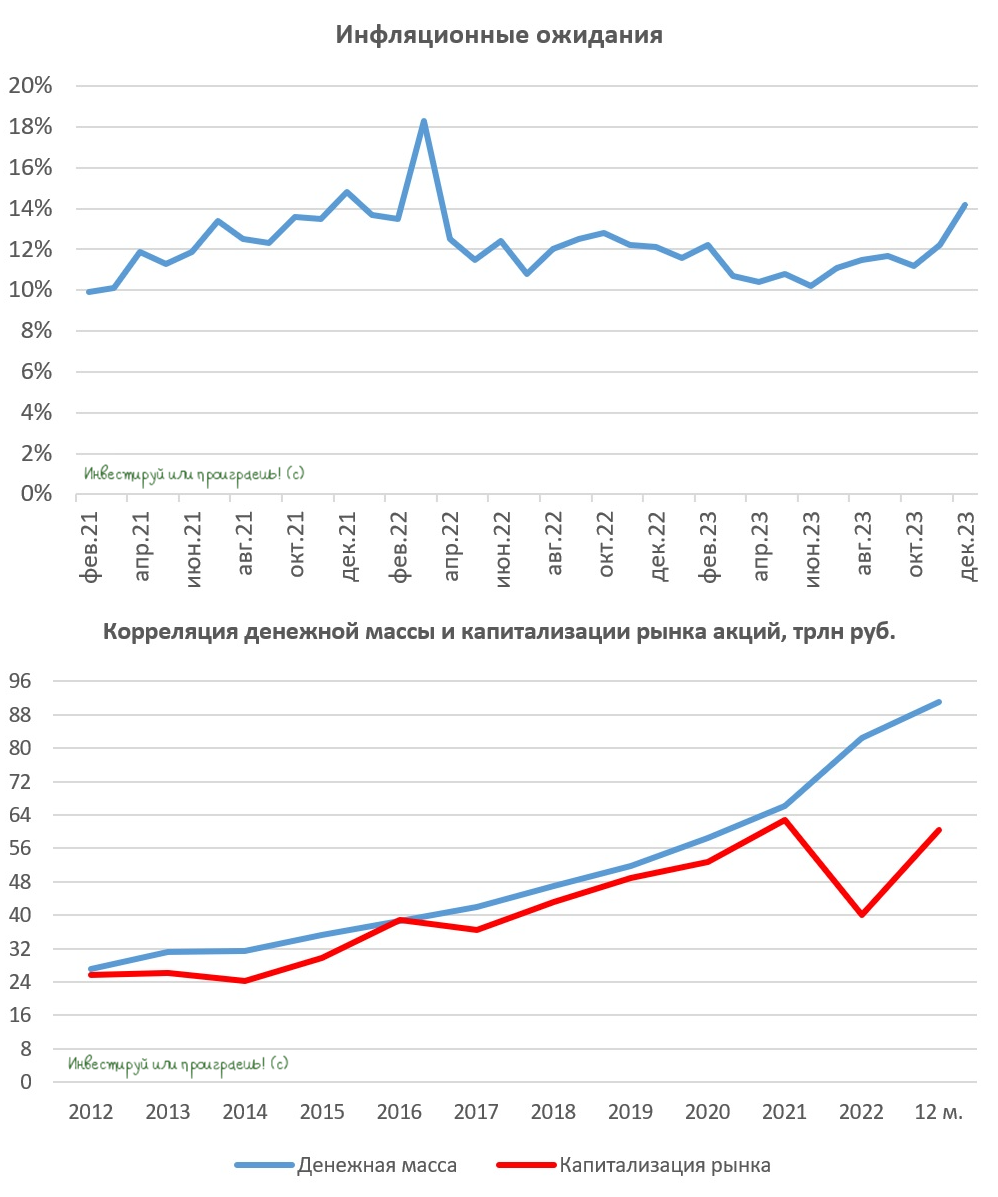

🏛 Только мы успели порадоваться заявлениям Эльвиры Набиуллиной о том, что пик ставок уже где-то рядом, как ЦБ РФ опубликовал оперативную оценку инфляционных ожиданий населения за декабрь 2023. Прежде чем услышать эту новость, лучше присядьте: показатель вырос на 2 п.п. до 14,2%.

Таким образом, инфляционные ожидания вернулись на уровень февраля/марта 2022 года, когда экономика столкнулась с внешними шоками, а инфляция росла не по дням, а по часам.

❓ Означает ли сильный рост инфляционных ожиданий, что ЦБ будет вынужден снова повышать ключевую ставку на февральском заседании? С одной стороны - да, и мы с вами этот сценарий обсуждали на прошлой неделе. С другой стороны, в середине марта пройдут президентские выборы и, скорее всего, политики будут настойчиво просить регулятора не делать подобных шагов. Поэтому ЦБ фактически будет находиться между двух огней, и о его решении мы узнаем только через два месяца.

🇺🇸 Аналогичная ситуация складывается и в Соединенных Штатах, где ФРС, выполняющая функции Центробанка, уже посылает рынку сигналы о предстоящем снижении процентных ставок в следующем году, хотя там инфляция также высокая. В Штатах в 2024 году также пройдут президентские выборы, и политики просят монетарные власти пойти на снижение ставок.

🤔 Формально Центробанки во всех странах мира являются независимыми и самостоятельно принимают решения по процентным ставкам. Однако на практике всё обстоит иначе, особенно когда речь идёт о таких значимых политических событиях, как президентские выборы.

Что же будет делать Центробанк России? Очевидно одно: ему придётся сохранять высокие ставки на протяжении продолжительного периода времени. Те инвесторы, которые ожидают снижения ставок до уровня ниже 10% к концу 2024 года, вероятно, в итоге окажутся разочарованы. На наш взгляд, уровень ставок ниже 10% мы увидим в лучшем случае только в 2025 году.

📊 И на этом фоне может показаться, что ситуация выглядит крайне неблагоприятной для рынка акций. Однако не всё так плохо, как может показаться на первый взгляд. И тут самое время вспомнить про классическое соотношение капитализации фондового рынка и денежной массы (М2). В настоящее время этот показатель составляет 0,66х, в то время как за последние 10 лет, с момента введения первых антироссийских санкций, его среднее значение было равно 0,84х. Фактически это может говорить о том, что фондовый рынок недооценен примерно на четверть.

📈 При этом ЦБ ждёт роста денежной массы (М2) в следующем году ещё на 10%, и в этом случае рынок акций при прочих равных становится недооцененным уже почти на 40%! К слову, в конце прошлого года рынок акций стоил вдвое дешевле денежной массы, и тогда многие инвесторы не верили в то, что фондовый рынок будет догонять М2, но капитализация рынка акций с тех пор выросла в полтора раза, косвенно доказывая эту корреляцию.

👉 Подводя итог всему вышесказанному давайте резюмируем, что сохранение высоких процентных ставок ЦБ в течение длительного периода времени — это безусловно неприятно, но не смертельно. Отечественный рынок акций по-прежнему остаётся дешёвым относительно денежной массы, и со временем этот дисконт будет обязательно сокращаться, а индекс Мосбиржи (#micex) будет расти. Вот увидите!

❤️ Поэтому выше нос, побольше оптимизма и верьте в российский фондовый рынок! И тогда он ответит вам взаимностью.

© Инвестируй или проиграешь

🏛 Только мы успели порадоваться заявлениям Эльвиры Набиуллиной о том, что пик ставок уже где-то рядом, как ЦБ РФ опубликовал оперативную оценку инфляционных ожиданий населения за декабрь 2023. Прежде чем услышать эту новость, лучше присядьте: показатель вырос на 2 п.п. до 14,2%.

Таким образом, инфляционные ожидания вернулись на уровень февраля/марта 2022 года, когда экономика столкнулась с внешними шоками, а инфляция росла не по дням, а по часам.

❓ Означает ли сильный рост инфляционных ожиданий, что ЦБ будет вынужден снова повышать ключевую ставку на февральском заседании? С одной стороны - да, и мы с вами этот сценарий обсуждали на прошлой неделе. С другой стороны, в середине марта пройдут президентские выборы и, скорее всего, политики будут настойчиво просить регулятора не делать подобных шагов. Поэтому ЦБ фактически будет находиться между двух огней, и о его решении мы узнаем только через два месяца.

🇺🇸 Аналогичная ситуация складывается и в Соединенных Штатах, где ФРС, выполняющая функции Центробанка, уже посылает рынку сигналы о предстоящем снижении процентных ставок в следующем году, хотя там инфляция также высокая. В Штатах в 2024 году также пройдут президентские выборы, и политики просят монетарные власти пойти на снижение ставок.

🤔 Формально Центробанки во всех странах мира являются независимыми и самостоятельно принимают решения по процентным ставкам. Однако на практике всё обстоит иначе, особенно когда речь идёт о таких значимых политических событиях, как президентские выборы.

Что же будет делать Центробанк России? Очевидно одно: ему придётся сохранять высокие ставки на протяжении продолжительного периода времени. Те инвесторы, которые ожидают снижения ставок до уровня ниже 10% к концу 2024 года, вероятно, в итоге окажутся разочарованы. На наш взгляд, уровень ставок ниже 10% мы увидим в лучшем случае только в 2025 году.

📊 И на этом фоне может показаться, что ситуация выглядит крайне неблагоприятной для рынка акций. Однако не всё так плохо, как может показаться на первый взгляд. И тут самое время вспомнить про классическое соотношение капитализации фондового рынка и денежной массы (М2). В настоящее время этот показатель составляет 0,66х, в то время как за последние 10 лет, с момента введения первых антироссийских санкций, его среднее значение было равно 0,84х. Фактически это может говорить о том, что фондовый рынок недооценен примерно на четверть.

📈 При этом ЦБ ждёт роста денежной массы (М2) в следующем году ещё на 10%, и в этом случае рынок акций при прочих равных становится недооцененным уже почти на 40%! К слову, в конце прошлого года рынок акций стоил вдвое дешевле денежной массы, и тогда многие инвесторы не верили в то, что фондовый рынок будет догонять М2, но капитализация рынка акций с тех пор выросла в полтора раза, косвенно доказывая эту корреляцию.

👉 Подводя итог всему вышесказанному давайте резюмируем, что сохранение высоких процентных ставок ЦБ в течение длительного периода времени — это безусловно неприятно, но не смертельно. Отечественный рынок акций по-прежнему остаётся дешёвым относительно денежной массы, и со временем этот дисконт будет обязательно сокращаться, а индекс Мосбиржи (#micex) будет расти. Вот увидите!

❤️ Поэтому выше нос, побольше оптимизма и верьте в российский фондовый рынок! И тогда он ответит вам взаимностью.

© Инвестируй или проиграешь

{kind=link}

Софтлайн - история роста?!

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💻 Софтлайн накануне представил пресс-релиз с прогнозом на 2024 год, поэтому самое время заглянуть в него и проанализировать вместе с вами.

🔸 Менеджмент компании ждёт роста оборота (GMV) на +29,4% (г/г) до 110 млрд руб. Среднегодовой темп роста отечественного IT-рынка в среднесрочной перспективе ожидается на уровне 27%, и Софтлайн планирует расти чуть быстрее рынка (но всё-таки Positive Technologies в этом смысле выглядит поинтереснее).

🔸 Ожидается, что скорректированный показатель EBITDA по итогам следующего года удвоится и достигнет 6 млрд руб. Рентабельность по EBITDA при этом может увеличиться на 1,9 п.п. и составить 5,4%. Как мы видим, бизнес у компании низкомаржинальный, но у айтишников принято смотреть в первую очередь всё-таки на выручку, а в случае с Софтлайном этой метрикой является скорее даже оборот (GMV), поскольку компания реализует не только собственные IT-решения, но и является дистрибьютором Positive Technologies, Астры и других отечественных компаний.

🔸 Компания подтверждает свой прогноз, представленный в ходе подготовки к IPO, и планирует выплатить не менее 25% прибыли по МСФО в виде дивидендов. Исходя из этого, совокупный размер выплат составит не менее 1 млрд рублей.

🤵♂️ «Благодаря нашей эффективной и гибкой бизнес-модели, адаптированной под текущие рыночные условия, а также четко сформированной стратегии, ПАО «Софтлайн» в 2024 году выйдет на рекордный рост, опережающий темпы роста рынка, по всем основным финансовым показателям», - поведал финансовый директор Софтлайна Артем Тараканов.

🧮 Для Софтлайна справедливый мультипликатор EV/GMV составляет 0,6х. Менеджмент ожидает долговую нагрузку по NetDebt/EBITDA в районе 2х, и при таком раскладе мы получаем прогнозную капитализацию на конец 2024 года на уровне 54 млрд руб. С учетом последней допэмиссии, рыночная капитализация компании составляет сейчас 44,6 млрд руб., что предполагает потенциал роста чуть более +21% от текущих значений.

👉 На мой взгляд, этот ожидаемый темп роста акций не впечатляет, а потому покупать бумаги Софтлайн (#SOFL) на текущих уровнях - вряд ли по-настоящему интересная идея. А вот при коррекции в область 130+ руб. бумаги уже становятся куда более привлекательными для долгосрочных покупок.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

МТС или Ростелеком: кто больше выиграет от индексации тарифов на мобильную связь?

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

📣 По данным СМИ, мобильный оператор Tele2, который является дочкой Ростелекома, планирует в следующем году повысить тарифы более чем на 10%. Представитель Федеральной антимонопольной службы (ФАС) подтвердил, что ведомство уже получило уведомление от оператора о грядущем повышении тарифов и в настоящее время проводит его изучение.

Формально тарифы на услуги связи в России не регулируются государством, но с весны прошлого года действуют рекомендации ФАС о том, что тарифы должны индексироваться не выше уровня инфляции в стране. Ожидается, что инфляция в РФ в 2023 году составит около 8%, а в следующем году - около 5%.

Таким образом, Теле2 планирует проиндексировать тарифы выше уровня инфляции, ссылаясь на необходимость обновления оборудования, которое находится в изношенном состоянии. Операторы также дружно отмечают, что отечественное оборудование при строительстве инфраструктуры будет стоить дороже, чем импортное, поэтому требуют справедливой индексации тарифов.

📈 По мнению отраслевых экспертов, ФАС скорее всего согласится с аргументами мобильного оператора Tele2 и позволит ему повысить тарифы более чем на 10%. Ожидается, что другие крупные операторы связи, такие как МТС, МегаФон и Билайн, также последуют этому примеру и поднимут свои тарифы.

❓Кто больше выигрывает от индексации тарифов: Ростелеком или МТС?

У Ростелекома (#RTKM) на мобильную связь приходится около 35% выручки, в то время как у МТС (#MTSS) - почти 72% выручки. Из чего можно сделать логичный вывод, что при прочих равных повышение тарифов на мобильную связь окажет больший эффект именно на МТС и поддержит выручку этой компании, с хорошими шансами на щедрые дивиденды за 2023 год.

Продажи смартфонов являются ещё одним перспективным направлением для МТС. В этом году ожидается, что рынок превысит прошлогодние показатели, и эта положительная тенденция может сохраниться в следующем году, особенно с учетом ожидаемой дальнейшей девальвации рубля.

🤷♂️ Правда, МТС до сих пор не представила общественности свою новую дивидендную политику, поэтому сейчас сложно предсказать размер выплат. Однако одно можно сказать точно: повышение тарифов выше уровня инфляции является положительным моментом для компании.

МТС под силу нарастить операционный денежный поток, и компания вполне может увеличить долг через выпуск флоатеров, часть которого направит на дивиденды. К слову, в конце октября МТС Банк уже выпустил флоатеры, и материнская компания также может рассмотреть подобную опцию.

👉 Акции МТС (#MTSS) сейчас торгуются в области 8-месячного минимума и могут быть интересными для покупок, в расчёте на неплохие будущие дивиденды. Как ни крути, а компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости этих выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории компании за последнее десятилетие.

❤️ Ставьте лайк, не бойтесь покупать подешевевшие акции и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

👨💻 Как я ранее и анонсировал, сегодня в 17:00мск мы с Георгием Аведиковым («Инвестократъ») и Владимиром Литвиновым («ИнвестТема») собираемся в режиме онлайн, чтобы обсудить следующие интересные вопросы:

🔸Итоги уходящего 2023 года: чем он для нас запомнился и какие выводы мы для себя сделали

🔸 На чём смогли заработать, и на чём это сделать не удалось

🔸 Конечно же поговорим о том, чего ждать от года будущего! Ведь грядущий 2024 год будет годом високосным, а значит надо быть готовым к нему во всеоружии и иметь под рукой чёткий торговый план.

Ссылка на трансляцию 👉🏻 https://youtube.com/live/SCLKzM98GWM?feature=share

Подключайтесь, будет интересно и полезно!

🔸Итоги уходящего 2023 года: чем он для нас запомнился и какие выводы мы для себя сделали

🔸 На чём смогли заработать, и на чём это сделать не удалось

🔸 Конечно же поговорим о том, чего ждать от года будущего! Ведь грядущий 2024 год будет годом високосным, а значит надо быть готовым к нему во всеоружии и иметь под рукой чёткий торговый план.

Ссылка на трансляцию 👉🏻 https://youtube.com/live/SCLKzM98GWM?feature=share

Подключайтесь, будет интересно и полезно!

{kind=link}

Ставки аренды полувагонов ещё долго будут высокими

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

Отечественные сталевары в ноябре вышли на двузначные темпы роста

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📈 По данным Всемирной ассоциации производителей стали, в ноябре производство металлопроката в России выросло на +12,5% (г/г) до 6,4 млн тонн – это максимальный темп прироста за последние два года.

🌏 В целом по миру выплавка стали увеличилась куда скромнее - лишь на +3,3% (г/г) до 145,5 млн тонн. Лидер мировой черной металлургии - Китай, и вовсе увеличил производство всего на +0,4% (г/г). Скромный прирост в Поднебесной вызван нежеланием властей запускать масштабные стимулы для строительной отрасли. Китайские власти в данный момент ограничиваются точечными мерами поддержки, которых отрасли явно не хватает.

🇮🇳 В Индии выплавка стали увеличилась на +11,4% (г/г) до 11,7 млн тонн. Высокие темпы роста в Индии позитивны для российских производителей коксующегося угля, поскольку в данный момент у индусов дефицит металлургического сырья, и они вынуждены его импортировать.

📊 Поскольку отечественные сталевары уже отчитались за первое полугодие, то нас интересуют результаты второй половины года. Так, за июль-ноябрь производство стали в России выросло на +10,9% (г/г) до 31,6 млн тонн.

Оценивая динамику производства металлопродукции и цен на сталь, можно предположить, что выручка российских сталелитейных компаний во втором полугодии 2023 года увеличится как минимум на 5%, по сравнению с первым полугодием. Безусловно, до рекордных показателей 2021 года сталеварам ещё далеко, но 2023 год они в целом закончат с хорошими результатами и на мажорной ноте.

⚖️ Что касается 2024 года, то у сталеваров ожидания консервативные. Так, глава Северстали Александр Шевелев ждет роста спроса на металлопрокат на внутреннем рынке на скромные 1-2% (г/г). Согласно планам на 2023 год, Северсталь намерена произвести 11,3 млн тонн стали и сохранить этот уровень производства в 2024 году.

В целом стратегия всех сталеваров понятна: ёмкость внутреннего рынка ограничена, а наращивать экспорт в Азию тяжело из-за перегрузки инфраструктуры РЖД, поэтому отечественные сталелитейные компании будут стремиться снизить себестоимость производства и увеличить выпуск продукции с высокой добавленной стоимостью.

👉 У всех российских сталеваров образовался избыток денежных средств на балансе, и ожидается, что по итогам второго полугодия эта сумма увеличится. На данный момент нет конкретной информации о том, как крупнейшие металлурги будут распределять свою прибыль, но такая информация может появиться в любой момент, и это станет мощным драйвером для переоценки котировок вверх.

Продолжаю ещё с давних времён держать в своём инвестиционном портфеле акции Северстали (#CHMF) и НЛМК (#NLMK). Буду держать руку на пульсе и внимательно следить за развитием событий. ММК (#MAGN) пока в сферу моих инвестиционных интересов не попадает, но тоже наблюдаю за этой историей.

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

💰 Как заработать на банковском депозите больше 20% годовых?

А вот так: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

Все мы прекрасно понимаем, что высокая ключевая ставка, которая сейчас составляет 16%, как для экономики страны в целом, так и для рынка акций в частности - это безусловно плохой фактор! С этим никто не спорит, это все прекрасно понимают, но нужно отдать должное российскому ЦБ, который пытается играть на опережение и фактически гасит инфляционные ожидания, которые уже превысили опасный уровень в 14%.

👉 НО: мы же инвесторы, не так ли? А значит в любой ситуации нужно пытаться извлекать выгоду для себя и для своего кошелька, не так ли? Тогда почему бы просто не взять - и не заработать на банковском вкладе 20%+ годовых! Тем более во времена, когда это осуществляется буквально в несколько кликов с помощью замечательного сервиса под названием Финуслуги! Я не поленился, и вот здесь максимально подробно рассказал весь порядок действий как это делается, не благодарите:

https://teletype.in/@invest_or_lost/iCXujfpz7BE

Скажу честно: я сам неоднократно проделывал подобную процедуру: сначала регистрировал банковский вклад на своё имя, потом на всех своих членов своей семьи, ну а потом дошло дело и до дальних родственников, которые в итоге оказались очень довольны таким высоким процентам.

❓Почему вы должны воспользоваться именно моим лайфхаком? Потому что я там привёл секретные ссылки, которыми со мной любезно поделились мои близкие знакомые из Финуслуг, благодаря которым вы сможете к своему и без того высокому проценту по банковскому вкладу прибавить ещё халявные +5,5%. Ну кайф же!! Просто берите - и пользуйтесь, не ленитесь!

📌 Лучшие предложения по вкладам выбирайте здесь: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

❤️ Если захотите отблагодарить меня за мой совет и мой труд при написании этого большого лайфхака - поставьте лайк под этим постом. Вам всё равно, а мне будет приятно! По всем вопросам - пишите, любезно отвечу.

Ну а согласно новому закону, т.к. я рекламирую финансовый продукт, я обязан в конце данного поста оставить вот такую подпись:

Реклама. ПАО «Московская биржа». ИНН 770207784

А вот так: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

Все мы прекрасно понимаем, что высокая ключевая ставка, которая сейчас составляет 16%, как для экономики страны в целом, так и для рынка акций в частности - это безусловно плохой фактор! С этим никто не спорит, это все прекрасно понимают, но нужно отдать должное российскому ЦБ, который пытается играть на опережение и фактически гасит инфляционные ожидания, которые уже превысили опасный уровень в 14%.

👉 НО: мы же инвесторы, не так ли? А значит в любой ситуации нужно пытаться извлекать выгоду для себя и для своего кошелька, не так ли? Тогда почему бы просто не взять - и не заработать на банковском вкладе 20%+ годовых! Тем более во времена, когда это осуществляется буквально в несколько кликов с помощью замечательного сервиса под названием Финуслуги! Я не поленился, и вот здесь максимально подробно рассказал весь порядок действий как это делается, не благодарите:

https://teletype.in/@invest_or_lost/iCXujfpz7BE

Скажу честно: я сам неоднократно проделывал подобную процедуру: сначала регистрировал банковский вклад на своё имя, потом на всех своих членов своей семьи, ну а потом дошло дело и до дальних родственников, которые в итоге оказались очень довольны таким высоким процентам.

❓Почему вы должны воспользоваться именно моим лайфхаком? Потому что я там привёл секретные ссылки, которыми со мной любезно поделились мои близкие знакомые из Финуслуг, благодаря которым вы сможете к своему и без того высокому проценту по банковскому вкладу прибавить ещё халявные +5,5%. Ну кайф же!! Просто берите - и пользуйтесь, не ленитесь!

📌 Лучшие предложения по вкладам выбирайте здесь: https://agents.finuslugi.ru/go/?erid=LjN8KGrPV

❤️ Если захотите отблагодарить меня за мой совет и мой труд при написании этого большого лайфхака - поставьте лайк под этим постом. Вам всё равно, а мне будет приятно! По всем вопросам - пишите, любезно отвечу.

Ну а согласно новому закону, т.к. я рекламирую финансовый продукт, я обязан в конце данного поста оставить вот такую подпись:

Реклама. ПАО «Московская биржа». ИНН 770207784

Teletype

Лайфхак: как на банковском депозите заработать более 20% годовых?

🧐 Сегодня я попытаюсь максимально понятно и доступно рассказать вам, как с помощью банковского депозита заработать более 20% годовых...

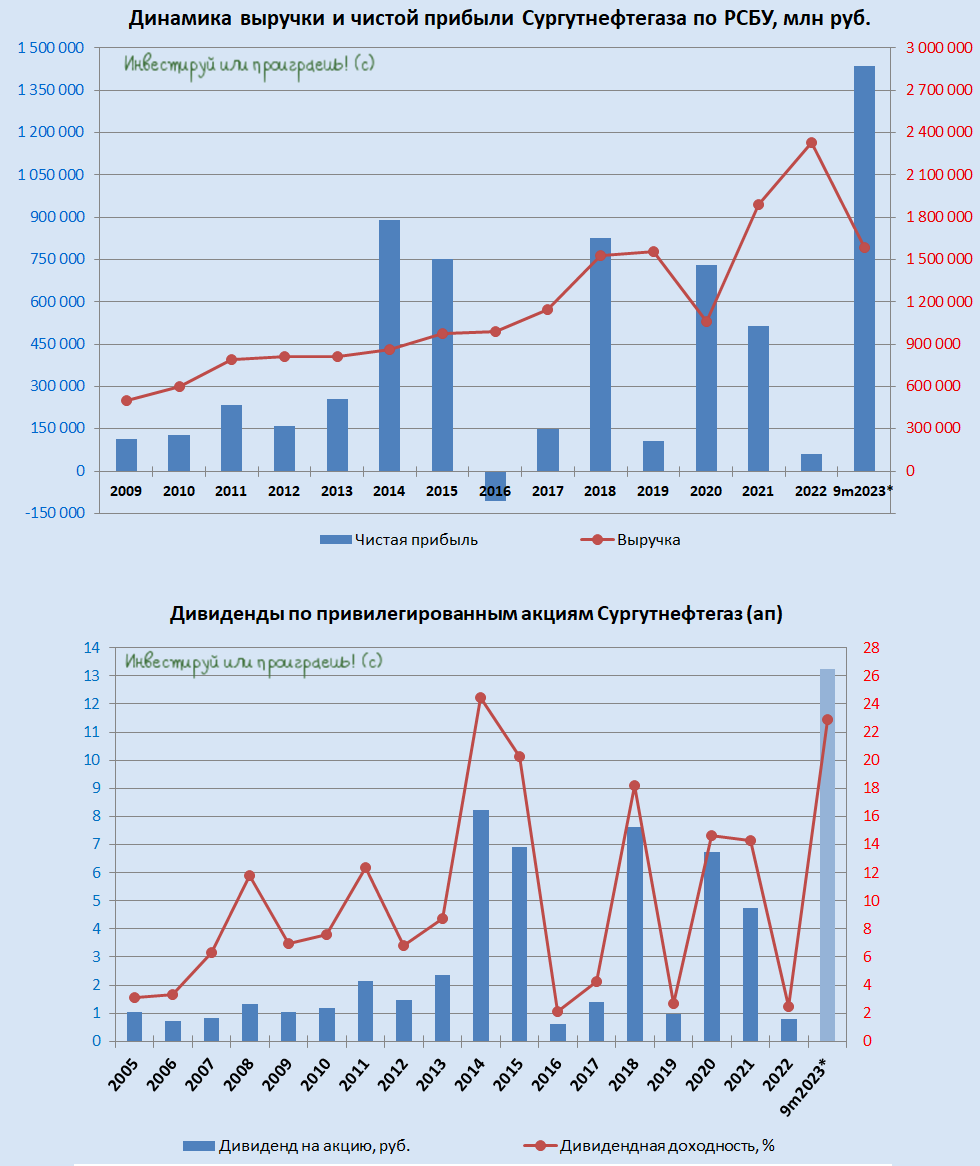

🧮 Сургутнефтегаз в самом начале предновогодней рабочей недели решил вдруг нас порадовать бухгалтерской отчётностью по РСБУ за 9 мес. 2023 года, за что ему мы выражаем отдельную благодарность! Тем более, цифры в этой бухгалтерской отчётности на самом деле оказались очень позитивными и оптимистичными.

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.