"10 марта 2023 года Наблюдательный совет Московской биржи рекомендовал годовому Общему собранию акционеров (ГОСА) утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию, на выплату дивидендов рекомендуется направить 11,02 млрд рублей", - говорится в сообщении.

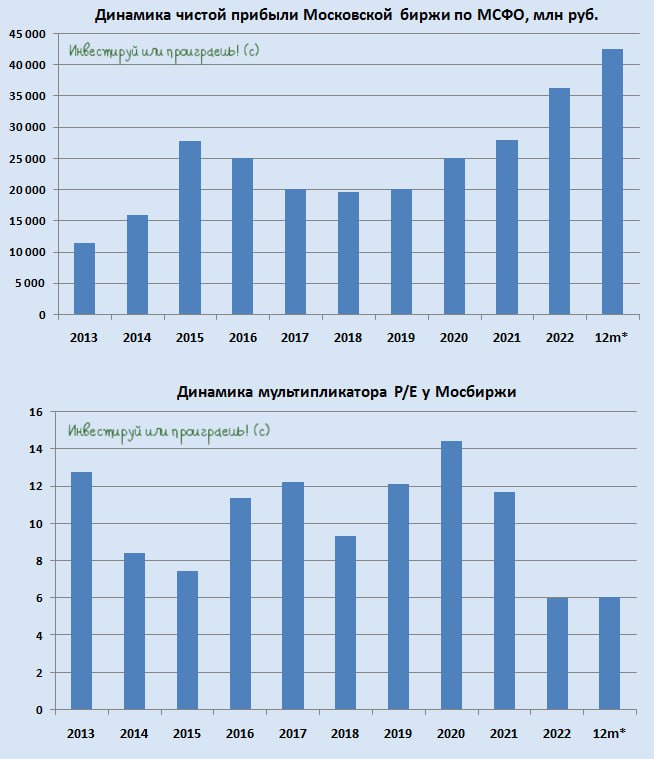

💰 Рекомендованный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом. Бред!!

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

🏛 Московская биржа представила операционные результаты за апрель 2023 года.

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔶 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

💼 Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

🇷🇺 🇮🇷 Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд - да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб. или 14,8% ВВП - огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным. Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

👉 В любом случае Мосбиржа (#MOEX) по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль - это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

©Инвестируй или проиграешь!

{kind=link}

🧮 СПБ Биржа представила финансовые результаты за 2022 год.

📈 Совокупные доходы СПБ Биржи увеличились по итогам отчётного периода на +1,8% до 7,74 млрд руб. В то время как комиссионные доходы ожидаемо сократились более чем в 2 раза до 2,57 млрд руб., на фоне резкого снижения торговой активности клиентов из-за геополитики, процентные доходы резко выросли почти в 7 раз до 3,74 млрд руб. - компания не стала терять время зря и эффективно размесила собственный капитал, полученный в рамках IPO, что позволило частично компенсировать комиссионные потери.

Как именно был размещен собственный капитал неизвестно, но скорее всего была аналогичная процедура, как и у Мосбиржи, разместившей кэш от заблокированных активов нерезидентов под ключевую ставку ЦБ, которая в первой половине года была двузначной, что в итоге позволило заработать неплохой профит.

📉 Однако несмотря на рост совокупных доходов, скорректированная EBITDA СПБ Биржи снизилась по итогам 2022 года на -14,4% до 2,90 млрд руб., на фоне сильного роста административных расходов на IT-инфраструктуру и оплату труда персонала. В качестве минутки занимательной статистики отмечу, что отношение расходов к доходам у СПБ Биржи составляет 39,6%, против 31,6% у Мосбиржи.

📉 Скорректированная чистая прибыль СПБ Биржи по итогам 2022 года сократилась ещё более внушительно - ровно на четверть до 1,9 млрд руб.

💼 Возможно вы удивитесь, но даже в новой реальности количество ценных бумаг международных компаний на платформе СПБ Биржи в прошлом году выросло на +11,8% до 2238 шт. И в планах менеджмента значится дальнейшее расширение списка торгуемых бумаг из дружественных юрисдикций.

Количество ценных бумаг - это конечно хорошо, но есть же ещё и качество. И оно, надо сказать, страдает: объём торгов иностранными бумагами на СПБ Бирже в 2022 году снизился в 3,2 раза. Торги, остановленные 25 февраля 2022 года, частично возобновились летом, а осенью СПБ Биржа вновь начала торги частью ранее заблокированных иностранных акций и других ценных бумаг, однако вряд ли это было способно удержать объём торгов от кратного падения.

🧮 Поскольку биржи относятся к финансовому сектору, то их принято оценивать по мультипликатору P/BV и рентабельности капитала, как и в случае с банками. По текущим котировкам у СПБ Биржи мультипликатор P/BV=1х при ROE 10,1%, а у их конкурентов из Мосбиржи (#MOEX) мультипликатор составляет 1,4х при ROE 22,9%. Исходя из текущих доходностей ОФЗ, с которыми надо сравнивать рентабельность капитала финансовых компаний, Мосбиржа оценена справедливо, а петербуржцы стоят дорого, ввиду слишком низкой маржинальности бизнеса.

👉 До тех пор, пока не снизится градус геополитической напряженности, СПБ Биржа (#SPBE) будет демонстрировать слабый темп роста бизнеса, поскольку многие инвесторы будут остерегаться инвестиций в зарубежные ценные бумаги из-за опасений блокировки активов. Менеджмент биржи так и не раскрыл, в каких депозитариях хранятся активы клиентов, и нельзя исключать риска, что это депозитарии недружественных юрисдикций. Что касается дивидендов, то руководство биржи и до кризиса было против выплат, а сейчас об этом и вовсе можно забыть, времена нынче не те.

Впрочем, даже беглый взгляд на котировки акций СПБ Биржи наглядно демонстрирует, насколько грустным и малоинтересным является этот инвестиционный кейс. Ну а тем акционерам, кто решился поучаствовать в IPO СПБ Биржи, можно только посочувствовать: после первичного размещения котировки упали примерно в 6 раз.

❤️ Не забывайте ставить лайк под этим постом и отдавайте предпочтение всё же акциям Мосбиржи, а не СПБ Биржи. А ещё лучше - поищите другие идеи для инвестиций, чётких драйверов не прослеживается в двух этих историях.

©Инвестируй или проиграешь!

📈 Совокупные доходы СПБ Биржи увеличились по итогам отчётного периода на +1,8% до 7,74 млрд руб. В то время как комиссионные доходы ожидаемо сократились более чем в 2 раза до 2,57 млрд руб., на фоне резкого снижения торговой активности клиентов из-за геополитики, процентные доходы резко выросли почти в 7 раз до 3,74 млрд руб. - компания не стала терять время зря и эффективно размесила собственный капитал, полученный в рамках IPO, что позволило частично компенсировать комиссионные потери.

Как именно был размещен собственный капитал неизвестно, но скорее всего была аналогичная процедура, как и у Мосбиржи, разместившей кэш от заблокированных активов нерезидентов под ключевую ставку ЦБ, которая в первой половине года была двузначной, что в итоге позволило заработать неплохой профит.

📉 Однако несмотря на рост совокупных доходов, скорректированная EBITDA СПБ Биржи снизилась по итогам 2022 года на -14,4% до 2,90 млрд руб., на фоне сильного роста административных расходов на IT-инфраструктуру и оплату труда персонала. В качестве минутки занимательной статистики отмечу, что отношение расходов к доходам у СПБ Биржи составляет 39,6%, против 31,6% у Мосбиржи.

📉 Скорректированная чистая прибыль СПБ Биржи по итогам 2022 года сократилась ещё более внушительно - ровно на четверть до 1,9 млрд руб.

💼 Возможно вы удивитесь, но даже в новой реальности количество ценных бумаг международных компаний на платформе СПБ Биржи в прошлом году выросло на +11,8% до 2238 шт. И в планах менеджмента значится дальнейшее расширение списка торгуемых бумаг из дружественных юрисдикций.

Количество ценных бумаг - это конечно хорошо, но есть же ещё и качество. И оно, надо сказать, страдает: объём торгов иностранными бумагами на СПБ Бирже в 2022 году снизился в 3,2 раза. Торги, остановленные 25 февраля 2022 года, частично возобновились летом, а осенью СПБ Биржа вновь начала торги частью ранее заблокированных иностранных акций и других ценных бумаг, однако вряд ли это было способно удержать объём торгов от кратного падения.

🧮 Поскольку биржи относятся к финансовому сектору, то их принято оценивать по мультипликатору P/BV и рентабельности капитала, как и в случае с банками. По текущим котировкам у СПБ Биржи мультипликатор P/BV=1х при ROE 10,1%, а у их конкурентов из Мосбиржи (#MOEX) мультипликатор составляет 1,4х при ROE 22,9%. Исходя из текущих доходностей ОФЗ, с которыми надо сравнивать рентабельность капитала финансовых компаний, Мосбиржа оценена справедливо, а петербуржцы стоят дорого, ввиду слишком низкой маржинальности бизнеса.

👉 До тех пор, пока не снизится градус геополитической напряженности, СПБ Биржа (#SPBE) будет демонстрировать слабый темп роста бизнеса, поскольку многие инвесторы будут остерегаться инвестиций в зарубежные ценные бумаги из-за опасений блокировки активов. Менеджмент биржи так и не раскрыл, в каких депозитариях хранятся активы клиентов, и нельзя исключать риска, что это депозитарии недружественных юрисдикций. Что касается дивидендов, то руководство биржи и до кризиса было против выплат, а сейчас об этом и вовсе можно забыть, времена нынче не те.

Впрочем, даже беглый взгляд на котировки акций СПБ Биржи наглядно демонстрирует, насколько грустным и малоинтересным является этот инвестиционный кейс. Ну а тем акционерам, кто решился поучаствовать в IPO СПБ Биржи, можно только посочувствовать: после первичного размещения котировки упали примерно в 6 раз.

❤️ Не забывайте ставить лайк под этим постом и отдавайте предпочтение всё же акциям Мосбиржи, а не СПБ Биржи. А ещё лучше - поищите другие идеи для инвестиций, чётких драйверов не прослеживается в двух этих историях.

©Инвестируй или проиграешь!

{kind=link}

🏛 Московская биржа представила финансовые результаты за 1 кв. 2023 года.

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

📉 Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года. Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

📈 Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

📈 На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

📈 Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

📣 Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

👉 Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит! И уж тем более покупать акции Мосбиржи (#MOEX) по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития. Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас - не хочется, ниже 100 руб. - вполне неплохо на долгосрок.

❤️ Не забывайте ставить лайк под этим постом и всегда инвестируйте в те истории, которые близки по сердцу именно вам!

© Инвестируй или проиграешь

{kind=link}

🤔 Не знаю как вы, а я чем больше смотрю на растущие котировки акций Мосбиржи (#MOEX), тем больше хочу продать их (хотя бы частично). Окончательное решение ещё не принял, но руки уже чешутся, признаюсь честно.

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

💰 И главной причиной такого желания стало очень странное решение совета директоров, рекомендовавшего в марте утвердить выплату дивидендов по итогам 2022 года в размере 4,84 руб. на одну акцию. Озвученный размер дивидендов оказался заметно ниже ожиданий как участников рынка, так и инвест.домов, которые прогнозировали выплату от 9 до 14 руб. на акцию. Напомню, и мы и с вами ещё в декабре осторожно начинали мечтать о цифре 12,2 руб. на акцию, однако этой мечте теперь не суждено сбыться (кстати, наш прогноз по чистой прибыли тогда оказался весьма точным).

С учётом того, что Мосбиржа в 2022 году заработала 36,3 млрд руб. чистой прибыли по МСФО, норма выплат составила всего лишь 30%. И это крайне скромный показатель, учитывая, что на выплату дивидендов в течение последних трех лет (с 2017 по 2019 гг.) направлялось 89% от чистой прибыли.

😡 Ещё более странно, что в октябре 2019 года Мосбиржа приняла новую див.политику, согласно которой нижняя граница выплат была увеличена с 55% до 60% от ЧП по МСФО (см.пункт 4.7), и рекомендованные 30% за 2022 год являются прямым нарушением этой див.политики.

А чтобы этого нарушения не было, что нужно сделать? Правильно - просто взять и приостановить действие дивидендной политики! Возможно, вы будете удивлены, но именно так и решила поступить Мосбиржа, а исполняющий обязанности финдиректора компании Георгий Урютов в ходе телеконференции торжественно сообщил об этом, пообещав при этом, что Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития.

Ну а акционеры по факту имеют нулевые выплаты за 2021 год и вдвое меньшие от норматива выплаты за 2022 год. Плюс самые настоящие манипуляции с див.политикой и её фактически ручной подстройкой, причём задним числом.

👉 Ну и как на таком фоне рассчитывать на какой-то позитив в новой Стратегии Мосбиржи, которая ожидается осенью 2023 года? Практически уверен, что норму выплат снизят до 40-50% от ЧП по МСФО, и котировки акций этой новости очень не обрадуются...

❤️ Если вы разделяете моё скептическое отношение к этой истории - не забывайте ставить лайк. Если не разделяете - тоже ставьте, не ленитесь!

© Инвестируй или проиграешь

{kind=link}

Мосбиржа не сбавляет оборотов

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

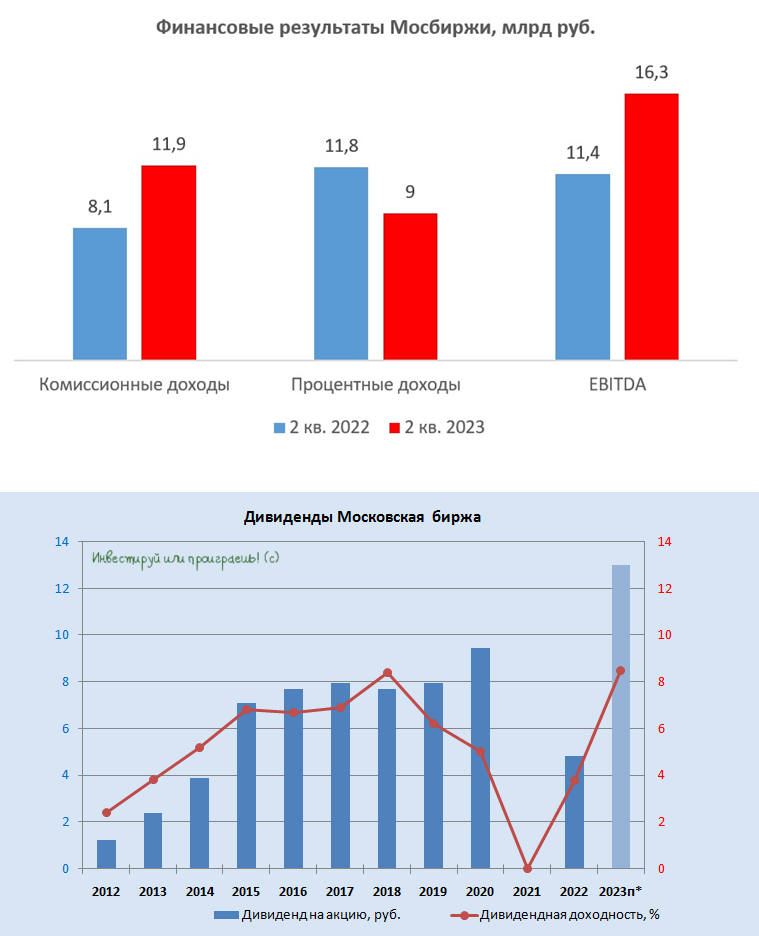

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

🧮 Московская биржа накануне представила финансовые результаты за 2 кв. 2023 года.

📈 Комиссионные доходы выросли с апреля по июнь на +48,1% (г/г) до 11,9 млрд руб. Эффект высокой базы прошлого года нивелирован, и теперь биржа радостно рапортует о росте комиссионного дохода. Который, действительно, отрицать сложно. При этом количество физ.лиц, имеющих брокерские счета на бирже, достигло уже 26,4 млн человек, и только с начала текущего года прирост составил более 3 млн чел. Понятное дело, что многие из этих счетов являются либо пустыми, либо пополнены на минимальную сумму, но факт остаётся фактом.

📉 А вот чистый процентный доход сократился в отчётном периоде на -23,8% (г/г) до 9 млрд руб., что было ожидаемо, поскольку гигантский объём заблокированных средств нерезидентов (на счетах типа "С") перекочевал теперь из НРД в АСВ, и этот сегмент доходов у Мосбиржи оказался фактически потерян. Поэтому в 3Q2023 c большой долей вероятности мы вновь можем увидеть отрицательную динамику по этой статье доходов. При этом состоявшийся рост ключевой ставки с 7,5% до 12,0% позволит хотя бы частично компенсировать потери от ухода средств нерезидентов, поскольку биржа всегда выигрывает от ужесточения кредитно-денежной политики, т.к. размещает средства клиентов под ключевую ставку ЦБ.

📈 Скромное увеличение операционных расходов (1,7% г/г) и внушительный рост комиссионных доходов позволил бирже увеличить показатель EBITDA на +43,6% (г/г) до 16,3 млрд руб.

📈 В итоге чистая прибыль по итогам 2Q2023 прибавила на +46,2% (г/г) до 12,1 млрд руб. Если рассматривать сценарий, что в 3-4 кв. этот показатель будет примерно на уровне второго квартала, то по итогам всего 2023 года чистая прибыль может составить около 50 млрд руб.

💰 Весной Совет директоров Мосбиржи разочаровал рынок, когда анонсировал дивиденды за прошлый год в размере 30% от прибыли, хотя с 2018 по 2021 гг. норма выплат составляла порядка 90%. Тогда же было обещано, что новую дивидендную политику обещают принять до конца 3 кв. 2023 года.

На рынке сейчас ходит много самых разнообразных слухов, и в среднем консенсус указывает на коэффициент выплат в районе 60% от чистой прибыли. При таком сценарии инвесторы потенциально смогут рассчитывать на дивиденды за 2023 год в размере 13 руб. на акцию, что по текущим котировкам сулит сулит ДД=8,5%, что на 3,5 п.п. ниже ключевой ставки, хотя исторически данный показатель составляет около 2 п.п.

👉 К бизнесу Мосбиржи (#MOEX) лично у меня вопросов нет. Пожалуй, это один из немногих публичных эмитентов на российском рынке акций (и единственный в финансовом секторе), который является бенефициаром сильного роста ключевой ставки. Именно поэтому котировки акций Мосбиржи в последнее время чувствуют себя очень неплохо, обновив накануне свои 21-месячные максимумы.

Если эти бумаги всё ещё находятся в вашем портфеле, есть смысл держать их и дальше, т.к. ключевая ставка может ещё долгое время оставаться высокой (что в свою очередь будет поддерживать чистый процентный доход Мосбиржи). А вот если вы только начинаете задумываться о покупках, тогда не спешите делать это прямо сейчас, а лучше дождитесь хоть какого-то охлаждения в котировках, чтобы игра действительно стоила свеч. К тому моменту может появится определённость и в дивидендной политике, которую Мосбиржа должна озвучить уже совсем скоро.

❤️ Не забывайте ставить лайк под этим постом, и не ленитесь отдыхать на выходных! Проведите время с семьёй в эти заключительные выходные стремительно уходящего лета!

© Инвестируй или проиграешь

{kind=link}

Будет ли Центробанк России сегодня повышать ключевую ставку?

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

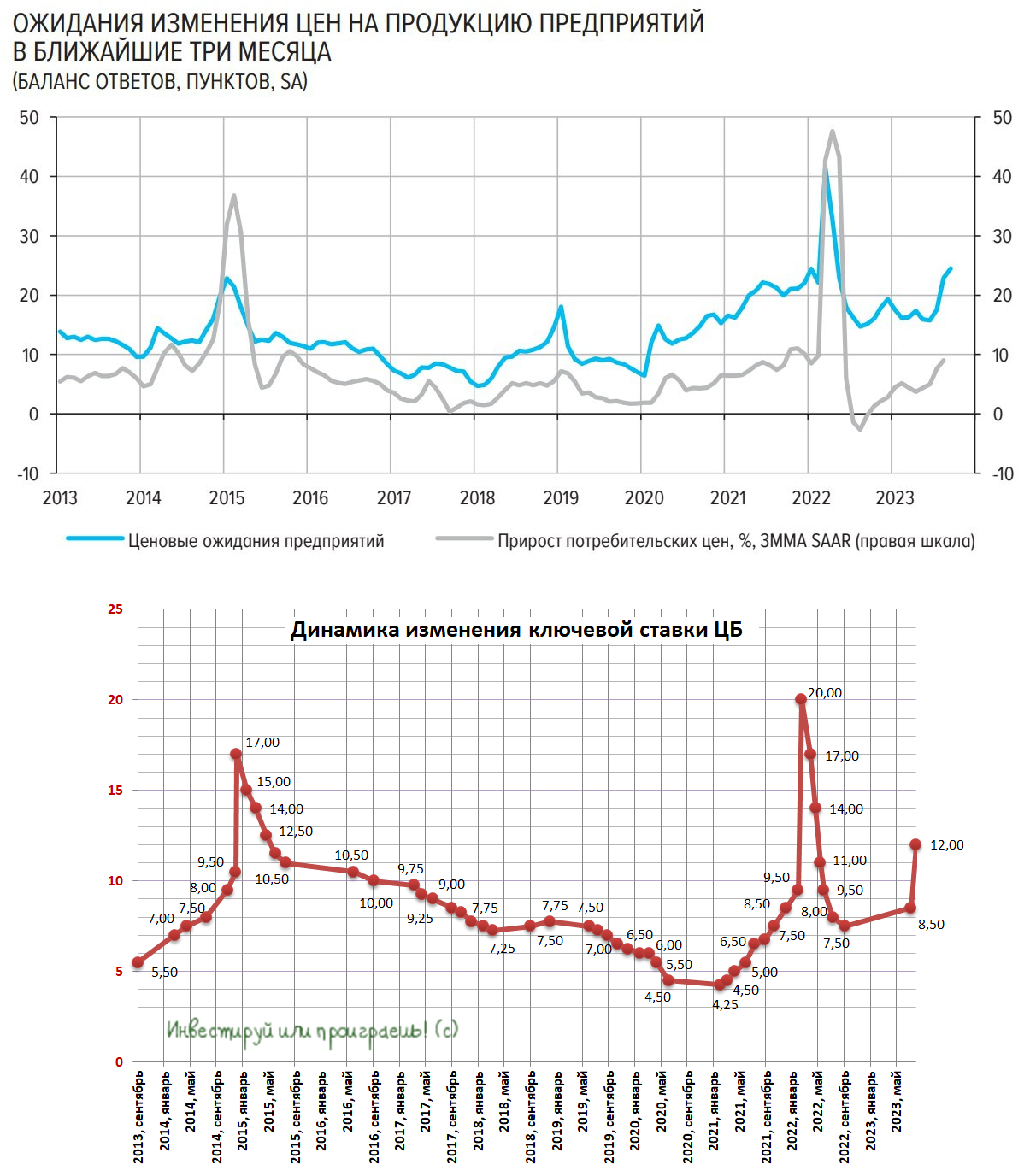

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

🏛 Центробанк России сегодня проведёт очередное заседание по кредитно-денежной политике, которое может стать самым интересным в этом году и, пожалуй, одним из самых долгожданных уж точно. Главная интрига совершенно простая: будет ли регулятор повышать ключевую ставку или нет? Давайте об этом порассуждаем вместе с вами, в преддверии сегодняшнего заседания.

📣 Итак, буквально в начале сентября заместитель председателя ЦБ Алексей Заботкин поведал о том, что регулятор не исключает варианта повышения процентных ставок, поскольку рост инфляции требует от монетарных властей ужесточения кредитно-денежной политики.

А вот в рамках состоявшегося на этой неделе во Владивостоке проходил Восточного экономического форума известные российские гос.банкиры Герман Греф и Андрей Костин в противовес председателю ЦБ дружно заявили о том, что не ждут повышения процентных ставок. После чего рынок стал гадать: заявления руководителей Сбера и ВТБ являются их личным мнением или это вербальные интервенции властей?

🤷♂️ Руководители Сбера и ВТБ считают, что ставки по итогам сегодняшнего заседания ЦБ сохранятся на текущем уровне 12%, поскольку с момента последнего повышения прошло слишком мало времени и требуется оценить дальнейшие перспективы монетарной политики, однако банки, которыми они управляют, почему-то заявляют ставки 12,5-12,7% на денежном рынке. В прошлом кривая ROISFIX достаточно неплохо показывала динамику ключевой ставки, и сейчас этот показатель указывает на то, что регулятор сегодня может повысить ключевую ставку на 0,5-1 п.п., а уже в следующем году перейти к снижению “ключа”.

В пользу повышения ключевой ставки также говорит свежий обзор по ценовым ожидания бизнеса: показатель ценовых ожиданий в начале сентября вырос до максимума с марта 2022 года, когда в России наблюдался сильный рост инфляции. Бурный рост кредитования может вызывать перегрев экономики, и регулятор сейчас хочет обеспечить максимально “мягкую посадку”, чтобы экономический рост вновь не перешёл в рецессию, из которой экономика только-только вышла.

📉 Повышение ключевой ставки ЦБ может вызвать сильную коррекцию в тех бумагах, которые сильно выросли с начала года, и в которых коррекция уже откровенно назрела. К примеру, HeadHunter (#HHRU), Globaltrans (#GLTR) и OZON (#OZON) с начала года подорожали на 182%, 152% и 93% соответственно. Также под удар могут попасть акции компаний с высокой долговой нагрузкой: Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других.

📈 Единственный бенефициар роста ключевой ставки на нашем рынке – это Мосбиржа (#MOEX), которая на этом фоне сможет увеличить чистый процентных доход, за счёт размещения средств под более высокую ставку.

⏱ В общем, с нетерпением ждём 13:30мск и сегодняшнее решение ЦБ по ключевой ставке. И очень верим, что новости с этого заседания будут позитивные - не случайно же курс доллара находится ниже ключевой отметки в 100 рублей?

© Инвестируй или проиграешь

{kind=link}

Мосбиржа vs СПБ Биржа

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

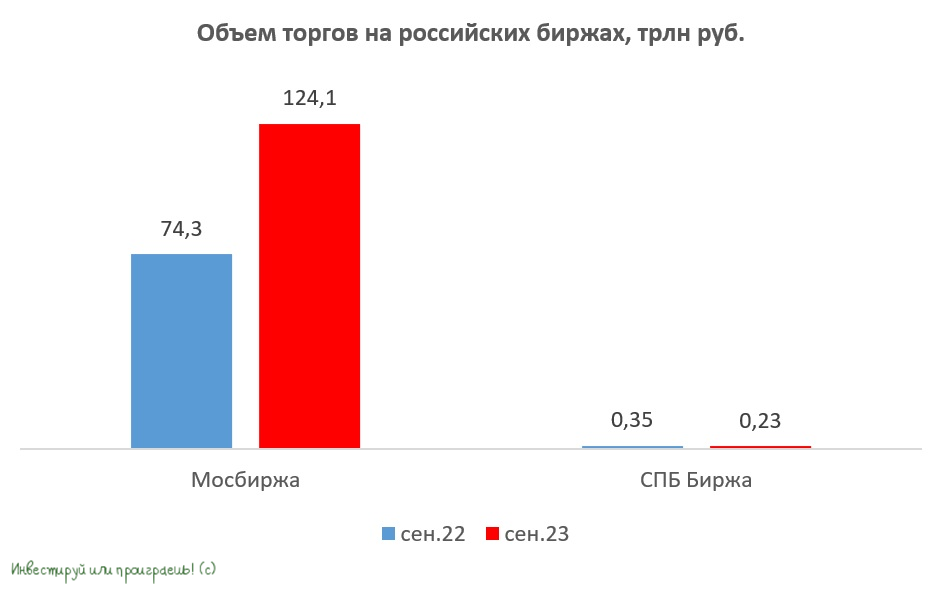

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

🧨 Новые санкции США: кому повезло меньше, а кому больше?

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

Сегодняшний день, к сожалению или к счастью, оказался богатым на санкции, которыми США сегодня обрушились на ряд российских публичных и непубличных компаний, а также их дочерних подразделений и организаций:

📃 В новый санкционный список попали больше 40 физлиц и десятки компаний. Среди них — банки «Русский Стандарт», «Абсолют», «Всероссийский банк развития регионов», «Почта Банк», «Бланк», «Хоум банк», «Русский региональный банк».

Кроме того, в списке «СПБ Биржа», Центральный институт авиационного моторостроения, корпорация AEON, российский проект «Арктик СПГ-2», Центр финансовых технологий, АФК «Система» и принадлежащие ей люксембургский банк East-West United Bank, сингапурская Sistema Asia и российский венчурный фонд Sistema SmartTech.

Остановимся на некоторых историях:

1️⃣ Ко всем бедам и негативным факторам, которые свалились на голову Сегежи за последние полтора года, сегодня добавилась ещё одна, на сей раз из-за океана:

❗️ США ввели санкции против АФК Системы, включив её в SDN-лист.

Как вы знаете (или узнаете прямо сейчас), 62,5% акций Segezha Group (#SGZH) принадлежит материнскому холдингу АФК Система (#AFKS), а значит блокирующие санкции будут распространяться на все дочерние компании АФК Система, доля владения в которых у холдинга выше 50%, даже если они сами не включены в SDN-лист.

В этом смысле OZON (#OZON) повезло больше, т.к. доля АФК Системы в этой компании на текущий момент составляет 38,2%, а значит действие ограничительных санкций на дочку АФК распространяться не будут.

2️⃣ И если котировки акций Сегежи и АФК Система ограничились падением на -2,3% и -2,7% соответственно, то бумаги СПБ Биржи (#SPBE) рухнули на -12%, также оказавшись в этом печальном санкционном списке. Думаю, вам не нужно объяснять, насколько критично и негативно для СПБ Биржи попадание в SDN-лист (всё-таки на ней торгуются преимущественно бумаги зарубежных компаний), поэтому реакций котировок вполне обоснованная, а инвестиционных перспектив в этой истории прослеживается ещё меньше, чем раньше. Впрочем, я и раньше всегда тяготел больше к Мосбирже (#MOEX), нежели к СПБ Бирже, поэтому не велика потеря.

3️⃣ Ну а что касается попадания российского проекта "Арктик СПГ-2" под санкции, то акции НОВАТЭКа (#NVTK) на эту новость лениво реагируют лёгким снижением котировок на -0,7%, и вряд ли эта новость помешает благополучной реализации амбициозного газового проекта. Собственные технологии «Арктический каскад» и «Арктический микс» с опорой на наши внутренние ресурсы - наше всё! И санкции нам не страшны!

❤️ На этой мажорной ноте позвольте мне закончить наше сегодняшнее повествование. Поставьте лайк, если мысли вслух показались вам полезными, и не ставьте лайк, если вы с плечом купили акции Сегежи или СПБ Биржи.

© Инвестируй или проиграешь

{kind=link}

Мосбиржа – дорогой актив?!

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏛 Московская биржа представила накануне свои операционные результаты за ноябрь 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

🔸 Общий объем торгов вырос на +68,6% (г/г) до 126,1 трлн руб. Отчасти столь сильный рост вызван эффектом низкой базы, поскольку прошлой осенью в стране была объявлена частичная мобилизация, которая заставила одну часть российских инвесторов всерьез понервничать, порой вынуждая их прибегать к паническим распродажам активов, в то время как другая часть инвесторов в это же время скупала на распродажах подешевевшие активы. В совокупности это всё привело к резкому росту объёмов торгов.

Если сравнивать этот показатель с ноябрём 2021 года (когда СВО ещё не началась), то рост составил +38,5%, что также является достойным результатом. Глава Мосбиржи Юрий Денисов сообщил, что в настоящее время более 1 млн человек ежедневно проводят торговые операции на бирже.

🔸 Оборот на денежном рынке, который является основным сегментом, вырос в ноябре на +46% (г/г) до 76,5 трлн руб. Очевидно, что высокие процентные ставки в экономике оказывают благоприятное влияние на развитие данного рынка.

🔸 Объем торгов на валютном рынке вырос на +137,2% (г/г) до 35,1 трлн руб., во многом благодаря действиям властей, которые в попытках стабилизировать курс рубля заставили экспортёров продавать валютную выручку и выплачивать гибкие пошлины.

‼️ ВАЖНО: Менеджмент биржи поведал о том, что остановит торги долларом США в случае введения санкций. Центробанк в этом случае может рассчитывать официальный курс по внебиржевым сделкам.

«Доллар США не будет торговаться в случае американских санкций, но он уже не играет такой роли в структуре валютного рынка биржи, как раньше», — поведал представитель Мосбиржи Игорь Марич.

🔸 Оборот на фондовом рынке вырос на +46,9% (г/г) до 4,7 трлн руб. Показатель вышел на уровни ноября 2021 года, благодаря активной торговле государственными и корпоративными облигациями.

🔸 Объём торговли на рынке акций вырос почти в 2,5 раза, по сравнению с ноябрем прошлого года, однако в этом сегменте должно пройти ещё много времени, чтобы вернуться на докризисные уровни. Руководство Мосбиржи позитивно оценивает перспективы рынка IPO в следующем году, отметив значительное количество запросов от компаний, которым нужен капитал для роста бизнеса. Мосбиржа выразила готовность упростить процесс превращения компании в публичную, сделав его понятным, и оказать содействие в создании pre-IPO фондов.

🤵♂️ Председатель Наблюдательного совета Мосбиржи Сергей Швецов уверен, что интерес физических лиц к рынку акций будет только расти, поскольку банки в настоящее время активно продвигают брокерские услуги своим клиентам.

👉 Подводя итог всему вышесказанному отмечу, что к бизнесу Мосбиржи (#MOEX) лично у меня особых вопросов нет - компания динамично развивается и имеет высокие шансы на успешную реализацию долгосрочной Стратегии развития. Но для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, куда-нибудь в район 150+ руб., который уже может быть интересен для долгосрочных покупок. Покупать на локальных максимумах уж точно не хочется, тем более на фоне высокой вероятности введения антироссийских санкций против Мосбиржи или НКЦ.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

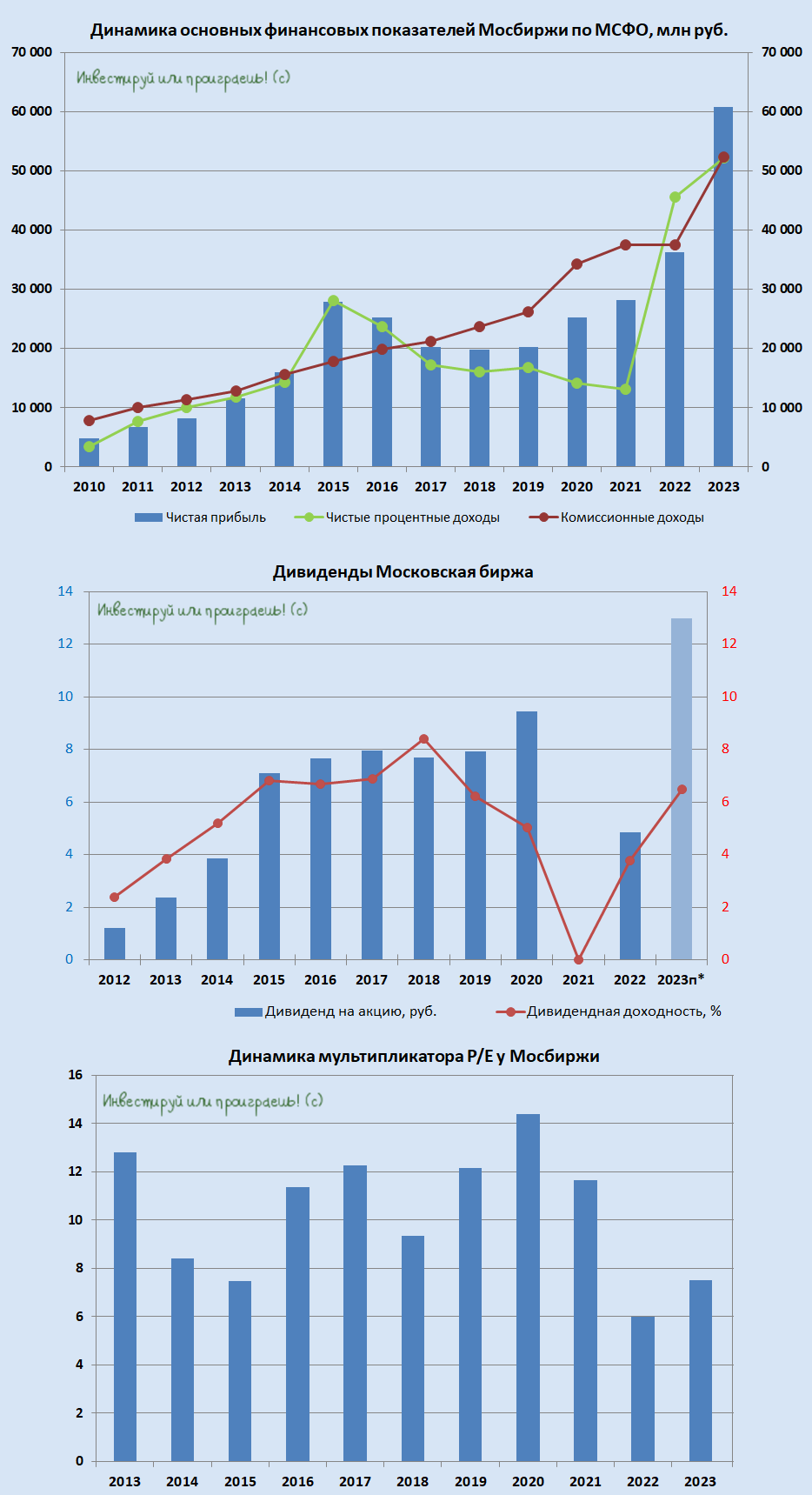

Мосбиржа: сильные результаты 2023 года, однако дьявол кроется в деталях

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила свои результаты по МСФО за 2023 год, а значит самое время заглянуть в финансовую отчётность и пробежаться по основным моментам в ней.

📈 Операционные доходы по итогам минувших 12 месяцев выросли на +25,3% до 104,7 млрд руб., благодаря росту клиентской активности, запуску новых продуктов и высоким процентным ставкам во второй половине минувшего года.

Любопытно, но комиссионные и процентные доходы составили равные доли.

Хотя в начале прошлого года были небезосновательные опасения, что процентные доходы Мосбиржи существенно сократятся из-за передачи активов нерезидентов на счетах типа "С" под управление Агентства страхования вкладов (АСВ). Однако эти опасения впоследствии развеял Центробанк, который в течение 2023 года активно повышал процентные ставки, что позволило бирже нивелировать этот фактор и заработать в итоге неплохой процентный доход.

📈 Операционные расходы при этом прибавляли менее активно, чем операционные доходы, ограничившись ростом на +20,2% до 28,7 млрд руб. Основной причиной такой динамики стало увеличение расходов на персонал, что связано с пересмотром системы вознаграждения и приёмом на работу новых сотрудников. Также на +15,7% до 1,8 млрд руб. выросли затраты на маркетинг, причём бросилось в глаза, что в 4Q2023 этот показатель вырос более чем в 6 раз (!). Это явное следствие того, насколько активно Мосбиржа пиарит сейчас свою платформу Финуслуги и охотно тратит кэш на её развитие, так как видит потенциал для роста продаж страховых и других финансовых продуктов.

📈 В итоге чистая прибыль Мосбиржи по итогам 2023 года увеличилась на +67,5% до 60,8 млрд руб. По новой дивидендной политике, принятой осенью прошлого года, биржа будет выплачивать акционерам не менее 50% от чистой прибыли по МСФО. Если исходить из коэффициента выплат именно 50%, то дивиденды могут составить 13,3 руб. на акцию, что сулит ДД=6,5%. Не густо конечно, но давайте скажем честно: Мосбиржу в последние годы вряд ли можно было назвать дивидендным тикером, хотя нельзя забывать и про рост котировок в 2,5 раза за последний год. В любом случае, вопрос о выплате дивидендов Наблюдательный совет рассмотрит на заседании 5 марта 2024 года, вот тогда и получим чёткий ориентир.

Если же руководство <вдруг> вернётся к своей старой доброй традиции выплачивать более 80% прибыли в виде дивидендов, то инвесторы смогут рассчитывать на двузначную див. доходность. Однако обольщаться не стоит, поскольку в 2024 году менеджмент Мосбиржи прогнозирует существенный рост операционных расходов на 35-50% (г/г) и удвоения капитальных затрат, что на фоне ожидаемого снижения ключевой ставки ЦБ приведёт к замедлению темпов прироста процентных доходов во второй половине текущего года. Поэтому лично я в этот оптимистичный сценарий не верю и предлагаю ориентироваться на базовый, о котором мы с вами говорили в предыдущем абзаце.

👉 Давайте подведём итоги нашего сегодня анализа. В 2023 году Мосбиржа (#MOEX) продемонстрировала впечатляющие результаты, однако в 2024 году следует ожидать более умеренного роста прибыли, что связано с увеличением издержек и снижением процентных доходов. Однако для разумных покупок хотелось бы всё-таки дождаться коррекции в бумагах, хотя бы куда-нибудь в район 160+ руб., который уже может быть интересен для долгосрочных покупок.

Прошу не закидывать меня помидорами, но я даже здесь не планирую запрыгивать в эту инвестиционную историю и готов дожидаться похода котировок ещё ниже - в диапазон 130-140 руб., прекрасно отдавая себе отчёт, что это возможно только в случае появления на российском фондовом рынке очередного чёрного лебедя. Авантюра? Ну конечно! Хотя с другой стороны порой невольно ловишь себя на мысли, что долгосрочные инвестиции в нашей стране - это в принципе та ещё авантюра, расслабляться не стоит ни на минуту! Поэтому время покажет.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

💰 Мосбиржа: рекордные дивиденды

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

Когда в конце февраля мы с вами анализировали финансовые результаты Мосбиржи за 2023 год, то с точки зрения распределения дивидендов закладывали тогда два сценария:

🔸 Базовый консервативный сценарий, предполагающий выплату акционерам 50% от чистой прибыли по МСФО, что является допустимым минимумом по действующей див.политике (13,3 руб. на акцию).

🔸 Оптимистичный вариант развития событий, предполагающий возврат к выплатам в размере более 80% от чистой прибыли по МСФО (>21,3 руб. на бумагу), если вдруг компания решила бы вспомнить предыдущие золотые для акционеров годы и очень сильно порадовать их.

⚖️ В результате правда оказалась где-то посередине, и на вчерашнем заседании Совет директоров Мосбиржи рекомендовал направить на дивидендные выплаты за 2023 год в общей сложности 39,5 млрд рублей, что составляет 65% от чистой прибыли по МСФО или 17,35 руб. в пересчёте на одну бумагу. Если на ГОСА (25 апреля) эта рекомендация будет благополучно одобрена, то эти выплаты станут рекордными в истории компании, а ДД за 2023 год составит примерно 8,4%, что на фоне роста рыночной капитализации в 2,5 раза (за последние полтора года) очень даже неплохой результат!

📈 Разумеется, такие новости обрадовали участников рынка вечером во вторник, и на вчерашней вечерней торговой сессии котировки акций Мосбиржи радостно прибавляли примерно на 2-3%. Не исключаю, что этот оптимизм получит своё продолжение и сегодня, т.к. компания всем своим видом показывает, что готова и способна платить дивиденды выше предусмотренного минимума, и на этом фоне уже совсем скоро участники рынка начнут постепенно забывать дивидендные конфузы последних двух лет.

👉 А я, к большому сожалению, про эти конфузы прекрасно помню, и именно после второго из них взял - и летом прошлого года избавился от акций Мосбиржи (#MOEX), но искренне рад за тех из вас, кто сохранил эти бумаги в своём портфеле до сегодняшних дней! Теперь уж можно их и не продавать, даже несмотря на более умеренный рост чистой прибыли, который ожидается в этом году из-за увеличения издержек и снижения процентных доходов. История стала более прозрачной, дивидендная политика уже озвучена и принята, факторы риска практически исчерпаны, а к потенциальным санкциям против НКЦ, я уверен, Мосбиржа прекрасно готова.

❤️ Спасибо, что оставляете лайки под нашими постами! Ну а я ещё раз с вашего позволения искренне порадуюсь за акционеров Мосбиржи, которые заслужили эти щедрые дивиденды!

© Инвестируй или проиграешь

{kind=link}

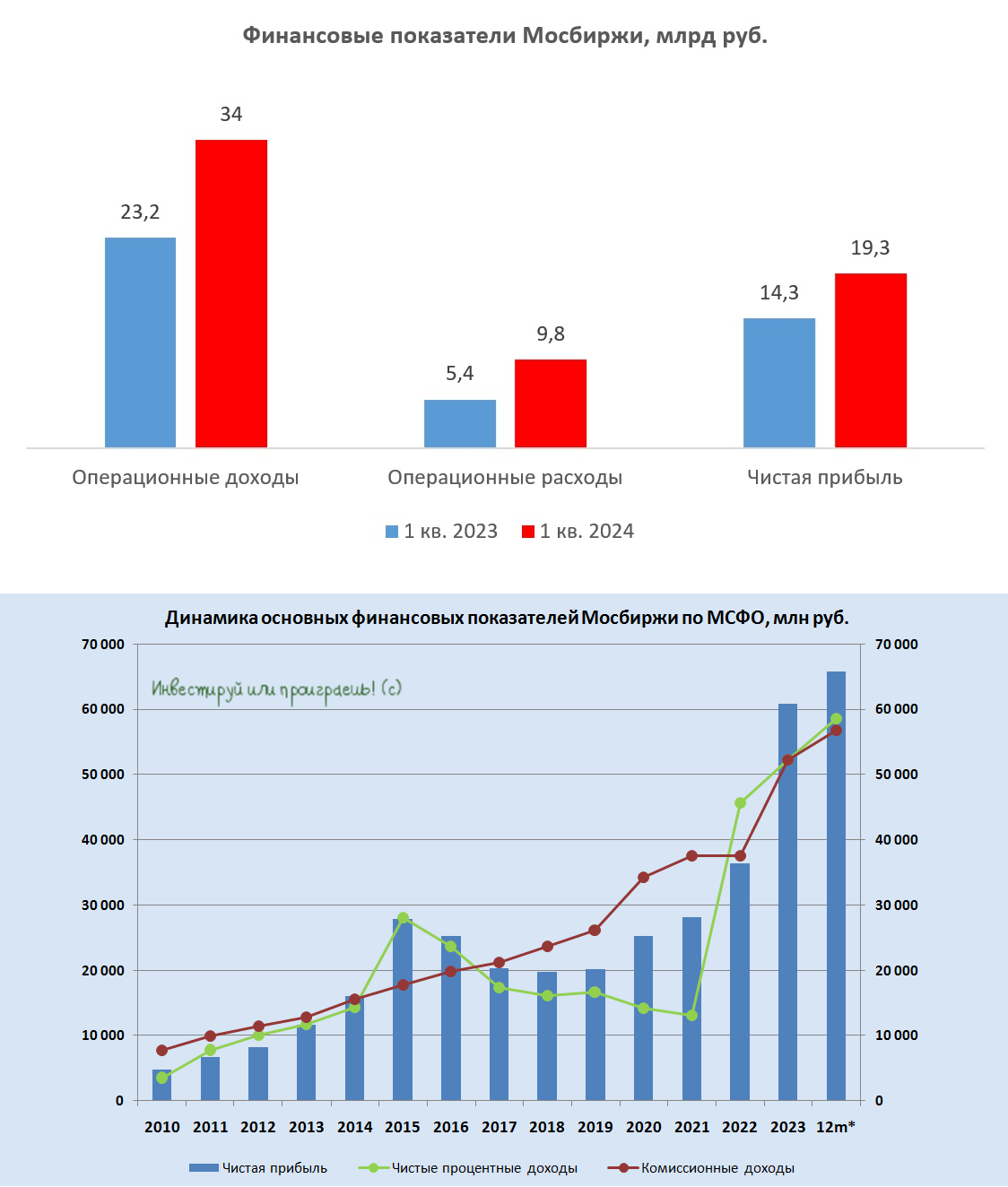

Мосбирже пора готовить новую стратегию развития

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

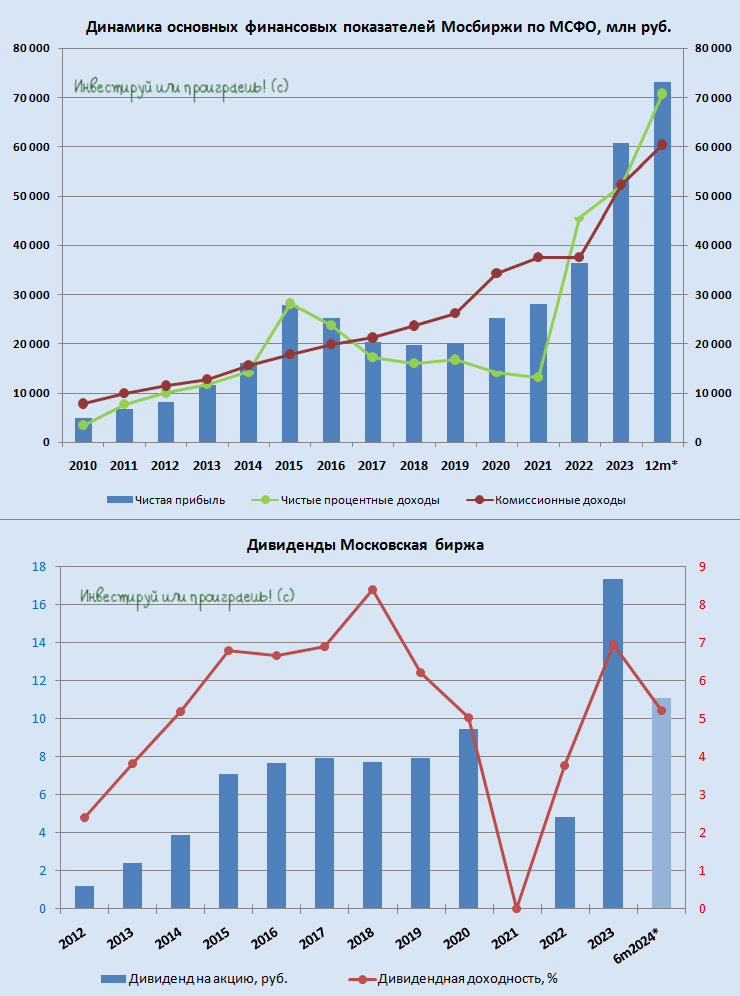

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?

В рамках презентации стратегии развития менеджмент также указал на желаемый размер капитализации компании на уровне 700 млрд руб. (300+ руб. на акцию). Думаю, спекулянты вспомнят про этот тезис после публикации полугодового отчёта, когда уже станет понятно, что целевой уровень прибыли будет превышен и будут разгонять котировки акций. Сейчас капитализация биржи составляет 543,4 млрд руб.

❓Будет ли у спекулянтов топливо для роста котировок?

Летом компании выплатят щедрые дивиденды, часть из которых будет реинвестирована. Плюс ко всему, уже в августе ожидаются выплаты по заблокированным иностранным ценным бумагам, и часть средств также вернётся в рынок. Поэтому топливо есть, но будет ли много желающих покупать акции Мосбиржи на исторических максимумах - здесь я не уверен.

👉 Со своей стороны могу сказать, что акции Мосбиржи (#MOEX) могут быть интересны для покупок при ценнике 200+ руб., поскольку Центробанк планирует сохранять ключевую ставку на высоком уровне в течение длительного периода времени, а значит поддержка фин. показателям в обозримом будущем сохранится, и этот инвестиционный кейс по-прежнему выглядит живее всех живых. Если у вас есть бумаги Мосбиржи в портфеле - не спешите от них избавляться, они порадуют вас ещё высокой доходностью и дивидендами!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 Московская биржа представила на днях свои финансовые результаты по МСФО за 1 кв. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами. Тем более, когда акции компании (#MOEX) по-прежнему находятся вблизи своих исторических максимумов, продолжив их обновлять на минувшей неделе.

📈 Итак, операционные доходы Мосбиржи выросли с января по март на +46,5% (г/г) до 34 млрд руб., благодаря росту клиентской активности во всех сегментах, а также высоким процентным ставкам, которые генерируют значительный чистый процентный доход.

Мосбиржа занимает уникальное положение среди финансовых компаний, т.к. она выигрывает от высокой ключевой ставки Центробанка. Регулятор пока не планирует снижать ставку, учитывая сохраняющиеся риски инфляции, поэтому во втором и третьем кварталах биржа с большой вероятностью вновь сможет заработать высокий процентный доход.

Что касается операционных расходов, то они также заметно выросли на +80,3% (г/г) до 9,8 млрд руб. Это связано с увеличением затрат на персонал, включая программу долгосрочной мотивации менеджмента. Почти в 8 раз выросли расходы на маркетинг - биржа не жалеет кэша на развитие платформы Финуслуги и считает, что она сможет генерировать высокие доходы в будущем. Что ж, посмотрим.

📈 В любом случае чистая прибыль Мосбиржи по итогам 1 кв. 2024 года продемонстрировала положительную динамику, хоть и по темпам роста она оказалась ниже, чем операционные доходы - на +35% (г/г) до 19,3 млрд руб. Тем не менее, констатируем рекордно высокие финансовые показатели биржи в ltm-выражении (см.картинку ниже), и это самое главное!

В свою очередь, уверенные результаты позволяют Мосбирже как наращивать прибыль, так и инвестировать в развитие своих цифровых сервисов.

📣 Осенью прошлого года Мосбиржа анонсировала свою пятилетнюю стратегию, целью которой было достижение показателя чистой прибыли в размере 65 млрд руб. к 2028 году. Однако руководство биржи не учитывало возможность повышения Центробанком ключевой ставки до 16%, а также способность площадки генерировать высокий процентный доход. Текущая динамика бизнеса позволит бирже по итогам 2024 года вполне по силам заработать более 72 млрд руб., и на этом фоне менеджменту, быть может, пора уже готовить новую стратегию?