🦈 «Русская Аквакультура» представила свои финансовые результаты за 9 мес. 2021 г.

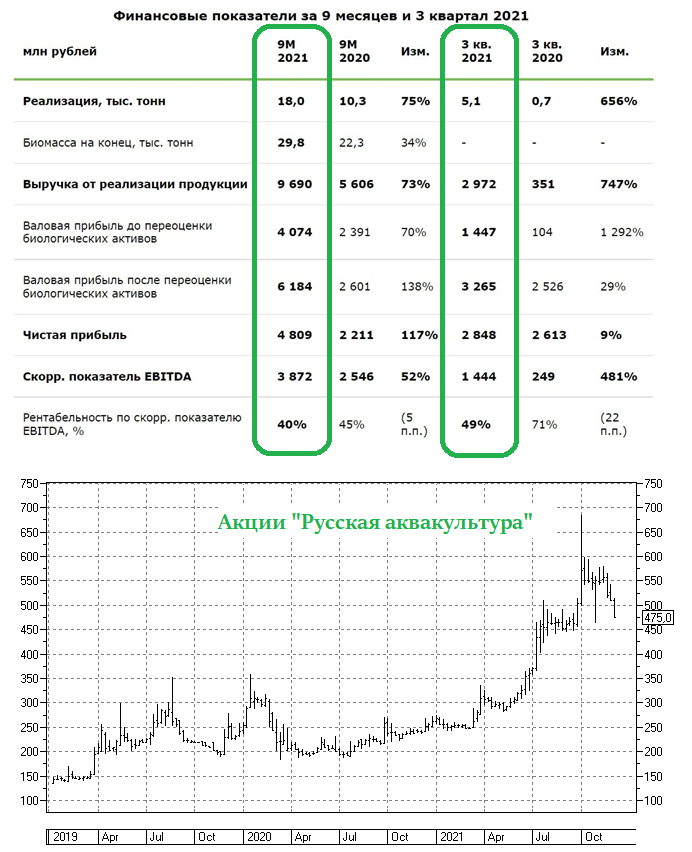

📈 Выручка компании с января по сентябрь увеличилась на 73% (г/г) до 9,7 млрд руб., благодаря росту объёмов реализации готовой продукции. Последние 5 лет среднегодовой темп роста выручки превышает 30%, что радует.

📈 Показатель adj EBITDA также заметно увеличился - сразу на 52% (г/г) до 3,9 млрд руб. Темп роста оказался ниже динамики выручки, что обусловлено высокими издержками на корм для рыбы. Кстати говоря, в этом году многие продовольственные компании жалуются на существенный рост затрат на корм.

📈 Наконец, главный финансовый показатель, которым принято величать чистую прибыль, вырос по итогам 9m2021 более чем вдвое - до 4,8 млрд руб. Правда, сильно обольщаться такому бурному росту всё же не стоит, поскольку это во многом вызвано переоценкой биомассы.

💼 Долговая нагрузка по показателю Net Debt/adjEBITDA на конец отчётного периода оценивалась на уровне 1,7х, что позволило Совету директоров сделать рекомендацию о выплате промежуточных дивидендов за 3 кв.2021 года в размере 4 руб. на акцию. Таким образом, по итогам 9 мес. дивиденды составят 12 руб., что сулит более чем скромную ДД по российским меркам на уровне 2,4%.

🤵♂️ «Мы видим устойчивый рост потребления лососевых и спрос на качественную охлажденную рыбу этого вида, что подтверждает фундаментальную привлекательность российского рынка и потенциал роста для нашего бизнеса. В связи с этим мы продолжаем активно инвестировать как в оборудование, так и в производственные активы», - поведал генеральный директор компании Илья Соснов.

📊 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=10,9х, что выше среднего значения за последнюю пятилетку, которое составляет 10,1х.

🤔 С одной стороны, эмитент становится «компанией-роста», и мы будем долго наблюдать высокие мультипликаторы.

🤔 С другой стороны, покупать бумаги по текущим ценникам лично у меня желания не возникло, поскольку я предпочитаю добавлять бумаги в свой портфель на хорошей коррекции. К тому же, меня очень смущают истории прошлых лет, когда "лососевая вошь" в одночасье берёт и практически уничтожает весь бизнес компании. Не могу стереть из памяти эту грустную историю, которая легко может повториться в любой момент.

👉 Если же вас всякие там "лососевые вши" не пугают, то где-нибудь в районе 350+ руб. можете начинать присматриваться к долгосрочным покупкам акций «Русская Аквакультура». Тем более, что в долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы (по сравнению с ожидаемыми 28 тыс.т по итогам текущего года).

#AQUA

📈 Выручка компании с января по сентябрь увеличилась на 73% (г/г) до 9,7 млрд руб., благодаря росту объёмов реализации готовой продукции. Последние 5 лет среднегодовой темп роста выручки превышает 30%, что радует.

📈 Показатель adj EBITDA также заметно увеличился - сразу на 52% (г/г) до 3,9 млрд руб. Темп роста оказался ниже динамики выручки, что обусловлено высокими издержками на корм для рыбы. Кстати говоря, в этом году многие продовольственные компании жалуются на существенный рост затрат на корм.

📈 Наконец, главный финансовый показатель, которым принято величать чистую прибыль, вырос по итогам 9m2021 более чем вдвое - до 4,8 млрд руб. Правда, сильно обольщаться такому бурному росту всё же не стоит, поскольку это во многом вызвано переоценкой биомассы.

💼 Долговая нагрузка по показателю Net Debt/adjEBITDA на конец отчётного периода оценивалась на уровне 1,7х, что позволило Совету директоров сделать рекомендацию о выплате промежуточных дивидендов за 3 кв.2021 года в размере 4 руб. на акцию. Таким образом, по итогам 9 мес. дивиденды составят 12 руб., что сулит более чем скромную ДД по российским меркам на уровне 2,4%.

🤵♂️ «Мы видим устойчивый рост потребления лососевых и спрос на качественную охлажденную рыбу этого вида, что подтверждает фундаментальную привлекательность российского рынка и потенциал роста для нашего бизнеса. В связи с этим мы продолжаем активно инвестировать как в оборудование, так и в производственные активы», - поведал генеральный директор компании Илья Соснов.

📊 Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=10,9х, что выше среднего значения за последнюю пятилетку, которое составляет 10,1х.

🤔 С одной стороны, эмитент становится «компанией-роста», и мы будем долго наблюдать высокие мультипликаторы.

🤔 С другой стороны, покупать бумаги по текущим ценникам лично у меня желания не возникло, поскольку я предпочитаю добавлять бумаги в свой портфель на хорошей коррекции. К тому же, меня очень смущают истории прошлых лет, когда "лососевая вошь" в одночасье берёт и практически уничтожает весь бизнес компании. Не могу стереть из памяти эту грустную историю, которая легко может повториться в любой момент.

👉 Если же вас всякие там "лососевые вши" не пугают, то где-нибудь в районе 350+ руб. можете начинать присматриваться к долгосрочным покупкам акций «Русская Аквакультура». Тем более, что в долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы (по сравнению с ожидаемыми 28 тыс.т по итогам текущего года).

#AQUA

{kind=link}

🦈 Финансовые результаты компании "Русская Аквакультура" за 9m2021 мы с вами разбирали в начале декабря, о причинах моего скептического отношения к этой отрасли в целом я рассказывал там же. Ну а теперь пришло время анализу операционных показателей компании за весь 2021 год, которые она представила на этой неделе.

📈 Итак, за отчётные 12 месяцев выручка "Русской Аквакультуры" увеличилась на 90% (г/г) до 15,9 млрд руб., благодаря увеличению объёма реализации продукции и росту цен на лосось.

Берём калькулятор в руки и считаем: за последние 5 лет среднегодовой темп роста выручки составил 44,8%. Бизнес компании динамично развивается, что не может не радовать!

📈 Вылов товарной рыбы также заметно вырос - на 79% (г/г) до 27,8 тыс. т. Чтобы вы были в курсе, порядка 70% красной рыбы в России по статистике импортируется, и компания планирует постепенно замещать иностранных производителей, снижая этот показатель в пользу отечественного производителя.

📈 В долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы в год.

💰Поскольку средний показатель рентабельности EBITDA у компании составляет около 40%, то сейчас мы можем грубо прикинуть мультипликатор EV/EBITDA по итогам 2021 года, который может составить чуть ниже 10х, что соответствует среднему значению за последнюю пятилетку.

👉 Акции "Русской Аквакультуры" сейчас торгуются вблизи отметки в 600 рублей (исторический максимум был зафиксирован в октябре 2021 года на уровне 685 рублей), а потому по текущим ценникам уж точно нет желания покупать эти бумаги в свой портфель.

А вот в случае глубокой коррекции в котировках можно задуматься о небольшом набор позиции в этих бумагах, в расчёте на ожидаемый рост производства. Если конечно вы не боитесь так называемых биологических рисков в виде лососевых вшей или миксобактериоза, которые могут в одночасье стать большой проблемой для любого подобного специфического бизнеса, и даже обанкротить его, как это однажды чуть не случилось с той же "Русской аквакультурой" в далёком 2015 году.

#AQUA

📈 Итак, за отчётные 12 месяцев выручка "Русской Аквакультуры" увеличилась на 90% (г/г) до 15,9 млрд руб., благодаря увеличению объёма реализации продукции и росту цен на лосось.

Берём калькулятор в руки и считаем: за последние 5 лет среднегодовой темп роста выручки составил 44,8%. Бизнес компании динамично развивается, что не может не радовать!

📈 Вылов товарной рыбы также заметно вырос - на 79% (г/г) до 27,8 тыс. т. Чтобы вы были в курсе, порядка 70% красной рыбы в России по статистике импортируется, и компания планирует постепенно замещать иностранных производителей, снижая этот показатель в пользу отечественного производителя.

📈 В долгосрочной перспективе компания планирует выйти на производство 50 тыс. т. рыбы в год.

💰Поскольку средний показатель рентабельности EBITDA у компании составляет около 40%, то сейчас мы можем грубо прикинуть мультипликатор EV/EBITDA по итогам 2021 года, который может составить чуть ниже 10х, что соответствует среднему значению за последнюю пятилетку.

👉 Акции "Русской Аквакультуры" сейчас торгуются вблизи отметки в 600 рублей (исторический максимум был зафиксирован в октябре 2021 года на уровне 685 рублей), а потому по текущим ценникам уж точно нет желания покупать эти бумаги в свой портфель.

А вот в случае глубокой коррекции в котировках можно задуматься о небольшом набор позиции в этих бумагах, в расчёте на ожидаемый рост производства. Если конечно вы не боитесь так называемых биологических рисков в виде лососевых вшей или миксобактериоза, которые могут в одночасье стать большой проблемой для любого подобного специфического бизнеса, и даже обанкротить его, как это однажды чуть не случилось с той же "Русской аквакультурой" в далёком 2015 году.

#AQUA

{kind=link}

🦈 Русская Аквакультура может приятно удивить инвесторов.

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.

🗓 Уже сегодня Совет директоров «Русской Аквакультуры» (#AQUA) рассмотрит вопрос о промежуточных дивидендах за 1 полугодие 2022 года. И с учётом сильного роста цен реализации продукции компания может приятно удивить инвесторов.

UPD: Совет директоров «Русская Аквакультура» рекомендовал выплатить дивиденды по итогам 6m2022 в размере 15 руб. на одну обыкновенную акцию (промежуточная ДД=2,7%). Закрытие реестра намечено на 11 сентября 2022 года.

© Инвестируй или проиграешь

📊Согласно свежей статистике Федерального агентства по рыболовству, производство рыбной продукции в России по итогам 1 полугодия 2022 года увеличилось на 1,3% (г/г) до 1,97 млн т.

🏗В рамках реализации программы инвестиционных квот (первого этапа) на Севере и Дальнем Востоке России уже построен 21 рыбоперерабатывающий завод. И дальнейшая реализация инвестпрограммы позволит ещё более уверенными темпами нарастить совокупное производство продукции российскими рыбоперерабатывающими предприятиями.

Отрадно отметить двузначный темп роста экспорта – поставки на внешние рынки увеличились на 18% (г/г) до 1,1 млн т.

А вот импорт рыбной продукции, напротив, сократился на 35% (г/г). Что, впрочем, неудивительно, учитывая что санкционная политика Запада вынуждает иностранный бизнес сворачивать свою деятельность в России.

👉 Сокращение импорта в первую очередь может сыграть на руку «Русской Аквакультуре», поскольку порядка 70% красной рыбы в России в минувшем году приходилось на иностранных поставщиков, в первую очередь из Чили и Фарерских островов. На этом фоне компания сможет постепенно наращивать свою рыночную долю.

📈 При этом сокращение импортных поставок привело к удвоению оптовых цен. Отечественные рестораторы в шоке от бурного роста цен, и признаются, что коррекция маловероятна из-за дисбаланса спроса и предложения.

📉 Последние 5 лет среднегодовой темп роста выручки у «Русской Аквакультуры» составляет более 30%, а потому с учётом новых вводных у нас есть все основания рассчитывать на сохранение высокого темпа роста бизнеса и дальше.

🗓 Уже сегодня Совет директоров «Русской Аквакультуры» (#AQUA) рассмотрит вопрос о промежуточных дивидендах за 1 полугодие 2022 года. И с учётом сильного роста цен реализации продукции компания может приятно удивить инвесторов.

UPD: Совет директоров «Русская Аквакультура» рекомендовал выплатить дивиденды по итогам 6m2022 в размере 15 руб. на одну обыкновенную акцию (промежуточная ДД=2,7%). Закрытие реестра намечено на 11 сентября 2022 года.

© Инвестируй или проиграешь

{kind=link}

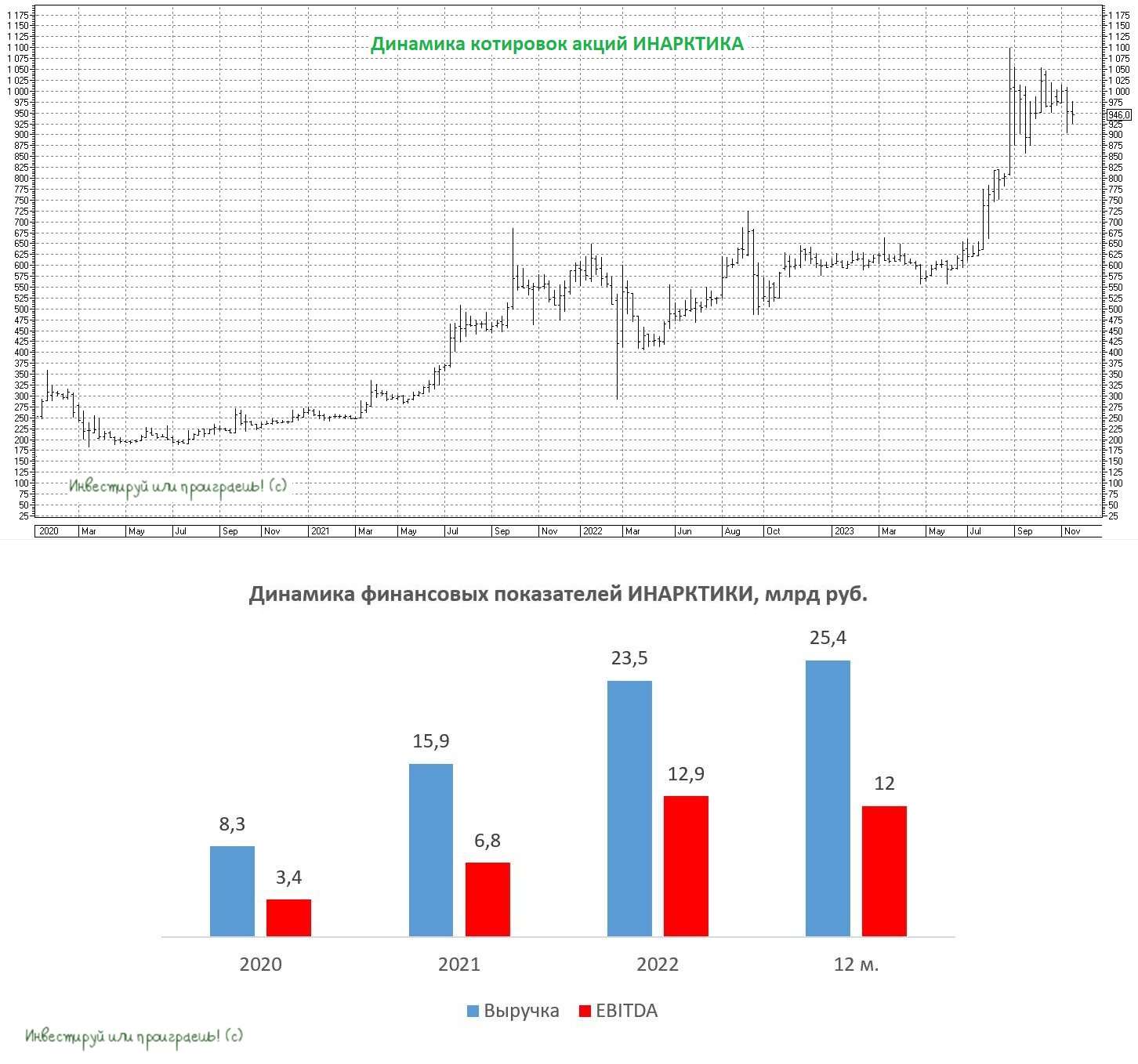

🦈 INARCTICA нацелена на рост бизнеса

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.

В данный момент компания выращивает около половины потенциально возможных объёмов рыбы. При этом менеджмент не стал давать прогнозов, когда компания сможет выйти на производственный показатель в 50 тыс. тонн. В целом это совершенно логично, поскольку из-за геополитики компании пришлось перестраивать структуру смолтовых заводов и закупку кормов, поэтому все силы в прошлом году были брошены не на долгосрочное развитие, а на затыкание возникших дыр. Поэтому прежде чем ставить столь амбициозные задачи, и уж тем более временные ориентиры на их осуществление, нужно взвесить свои силы и всё просчитать.

💰Во вторник, 27 июня 2023 года, INARCTICA совершенно неожиданно анонсировала обратный выкуп акций в размере 1 млрд руб., что составит около 13% free-float. В начале июня Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022 год, и теперь становится понято, что кэш будет направлен на обратный выкуп. При этом за 1 кв. 2023 года акционеры могут рассчитывать на выплаты в размере 10 руб. на акцию, что сулит ДД=1,5%.

👉 Разумеется, на новостях о байбэке котировки акций INARCTICA (#AQUA) стремительно улетели выше 600 руб., а сама инвестиционная история становится ещё более интересной и перспективной. Но мы же с вами инвесторы, а не спекулянты, поэтому покупать после такого хайпа как-то не хочется, а лучше дождаться всё-таки хоть какой-то коррекции (в идеале до 500+ руб.), после чего с чистой совестью можно будет формировать долгосрочную позицию в этих бумагах.

Компания может неплохо нарастить производство в ближайшие три года, выплачивает дивиденды и проводит обратный выкуп акций. Всё, что нужно для положительной рекомендации потенциально интересного инвестиционного кейса!

❤️ Не забывайте оставлять лайк под этим постом, кушайте рыбу и инвестируйте только в те инвестиционные идеи, которые подходят именно вам!

© Инвестируй или проиграешь

Крупнейший в России производитель аквакультурного лосося в рамках подготовки к ГОСА, которое запланировано уже на эту пятницу, представил свой годовой отчёт. Поскольку с момента старта СВО на Украине эмитент отказывался от раскрытия квартальной отчётности, именно данный документ оказался тем самым единственным, который хоть как-то способен объективно рассказать о бизнесе компании.

📈 По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление рыбы и морепродуктов растёт каждый год, и этот тренд сохранится вплоть до конца текущего десятилетия, на фоне роста численности населения планеты. Отрадно отметить, что за последние 10 лет потребление аквакультурного лосося практически удвоилось, и по оценкам экспертов ООН данный сегмент в ближайшие годы сохранит высокие темпы роста.

Что касается российского рынка красной рыбы, то на нём по-прежнему доминируют иностранные поставщики, даже спустя уже почти полтора года после начала СВО, и у INARCTICA в этом смысле огромное поле для импортозамещения. По итогам прошлого года компания сократила производство на -5,2% до 25,6 тыс. тонн, при этом объём товарной биомассы в воде достиг рекордного уровня 36 тыс. тонн, что позволяет рассчитывать на рост бизнеса в этом году.

Плюс ко всему, в прошлом году менеджмент компании принял решение запустить собственное производство филе и стейков. Благодаря этому, продукция с высокой добавленной стоимостью будет способствовать росту маржинальности бизнеса.

📈 До начала СВО на Украине, стратегия развития компания предполагала рост производства до 35 тыс. тонн к 2025 году, однако менеджмент скорректировал цель до 32 тыс. тонн ежегодно, что предполагает рост на +25% к прошлогоднему уровню.

В данный момент компания выращивает около половины потенциально возможных объёмов рыбы. При этом менеджмент не стал давать прогнозов, когда компания сможет выйти на производственный показатель в 50 тыс. тонн. В целом это совершенно логично, поскольку из-за геополитики компании пришлось перестраивать структуру смолтовых заводов и закупку кормов, поэтому все силы в прошлом году были брошены не на долгосрочное развитие, а на затыкание возникших дыр. Поэтому прежде чем ставить столь амбициозные задачи, и уж тем более временные ориентиры на их осуществление, нужно взвесить свои силы и всё просчитать.

💰Во вторник, 27 июня 2023 года, INARCTICA совершенно неожиданно анонсировала обратный выкуп акций в размере 1 млрд руб., что составит около 13% free-float. В начале июня Совет директоров рекомендовал не выплачивать финальные дивиденды за 2022 год, и теперь становится понято, что кэш будет направлен на обратный выкуп. При этом за 1 кв. 2023 года акционеры могут рассчитывать на выплаты в размере 10 руб. на акцию, что сулит ДД=1,5%.

👉 Разумеется, на новостях о байбэке котировки акций INARCTICA (#AQUA) стремительно улетели выше 600 руб., а сама инвестиционная история становится ещё более интересной и перспективной. Но мы же с вами инвесторы, а не спекулянты, поэтому покупать после такого хайпа как-то не хочется, а лучше дождаться всё-таки хоть какой-то коррекции (в идеале до 500+ руб.), после чего с чистой совестью можно будет формировать долгосрочную позицию в этих бумагах.

Компания может неплохо нарастить производство в ближайшие три года, выплачивает дивиденды и проводит обратный выкуп акций. Всё, что нужно для положительной рекомендации потенциально интересного инвестиционного кейса!

❤️ Не забывайте оставлять лайк под этим постом, кушайте рыбу и инвестируйте только в те инвестиционные идеи, которые подходят именно вам!

© Инвестируй или проиграешь

{kind=link}

ИНАРКТИКА объявляет о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ПАО «ИНАРКТИКА» неожиданно анонсировала вчера планы по проведению SPO.

Продающие акционеры — ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест» — предложат пакет обыкновенных акций компании в размере 3,3 млн акций, что составляет около 4% от общего количества акций. После проведения SPO free-float компании составит не менее 18%.

Спешу отдельно подчеркнуть, что данное SPO – это не допэмиссия акций, а потому инвесторам не стоит бояться размытия своей доли. Более того, рост количества акций в свободном обращении увеличит шансы компании на попадание в индекс Мосбиржи.

📆 Период сбора заявок на участие в SPO открывается с 23 ноября 2023 года и продлится до 29 ноября 2023 года включительно, но может быть закрыт и досрочно, по решению продающих акционеров. Ценовой диапазон предложения составит от 900,0 до 968,5 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💰 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести одну дополнительную акцию по цене SPO на каждые пять акций, купленных в рамках SPO. Опцию продажи дополнительных акций по цене SPO в последнее время реализуют многие компании, и «ИНАРКТИКА» решила поддержать эту добрую традицию, что не может не радовать.

📣 В рамках подготовки к SPO менеджмент компании провёл также конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цель SPO – увеличение free-float и частичное финансирование капитальных затрат. Компания видит запросы от институциональных инвесторов на увеличение ликвидности акций.

✔️Производство аквакультурного лосося обладает высокими барьерами для входа новых участников, поэтому компания не боится давления конкурентов.

✔️Менеджмент фиксирует высокий объём продаж в 4Q2023, что позволяет рассчитывать на сильные результаты по итогам текущего года. Оптовые цены на лосось на внутреннем рынке сейчас составляют около 1400 руб. за кг, что является высоким показателем

✔️Объём биомассы рыбы в воде растёт чуть быстрее объема продаж, что вызвано длительностью производственного цикла, поскольку в воде находится рыба разного возраста.

✔️Компания планирует удвоить производство в ближайшие 5-7 лет.

✔️Менеджмент не планирует менять дивидендную политику и будет направлять на выплаты акционерам 30-50% чистой прибыли по МСФО. Безусловно, в фокусе компании в первую очередь рост бизнеса, но компания понимает важность дивидендных выплат для роста капитализации и повышения привлекательности акций.

👉 Подводя итог всему вышесказанному резюмируем, что увеличение ликвидности акций может позволить ИНАРКТИКЕ (#AQUA) войти в индекс Мосбиржи в среднесрочной перспективе, что станет драйвером для роста капитализации. И сильно бояться объявленного SPO в этой истории не следует.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он оказался для вас полезным.

© Инвестируй или проиграешь

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ПАО «ИНАРКТИКА» неожиданно анонсировала вчера планы по проведению SPO.

Продающие акционеры — ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест» — предложат пакет обыкновенных акций компании в размере 3,3 млн акций, что составляет около 4% от общего количества акций. После проведения SPO free-float компании составит не менее 18%.

Спешу отдельно подчеркнуть, что данное SPO – это не допэмиссия акций, а потому инвесторам не стоит бояться размытия своей доли. Более того, рост количества акций в свободном обращении увеличит шансы компании на попадание в индекс Мосбиржи.

📆 Период сбора заявок на участие в SPO открывается с 23 ноября 2023 года и продлится до 29 ноября 2023 года включительно, но может быть закрыт и досрочно, по решению продающих акционеров. Ценовой диапазон предложения составит от 900,0 до 968,5 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💰 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести одну дополнительную акцию по цене SPO на каждые пять акций, купленных в рамках SPO. Опцию продажи дополнительных акций по цене SPO в последнее время реализуют многие компании, и «ИНАРКТИКА» решила поддержать эту добрую традицию, что не может не радовать.

📣 В рамках подготовки к SPO менеджмент компании провёл также конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цель SPO – увеличение free-float и частичное финансирование капитальных затрат. Компания видит запросы от институциональных инвесторов на увеличение ликвидности акций.

✔️Производство аквакультурного лосося обладает высокими барьерами для входа новых участников, поэтому компания не боится давления конкурентов.

✔️Менеджмент фиксирует высокий объём продаж в 4Q2023, что позволяет рассчитывать на сильные результаты по итогам текущего года. Оптовые цены на лосось на внутреннем рынке сейчас составляют около 1400 руб. за кг, что является высоким показателем

✔️Объём биомассы рыбы в воде растёт чуть быстрее объема продаж, что вызвано длительностью производственного цикла, поскольку в воде находится рыба разного возраста.

✔️Компания планирует удвоить производство в ближайшие 5-7 лет.

✔️Менеджмент не планирует менять дивидендную политику и будет направлять на выплаты акционерам 30-50% чистой прибыли по МСФО. Безусловно, в фокусе компании в первую очередь рост бизнеса, но компания понимает важность дивидендных выплат для роста капитализации и повышения привлекательности акций.

👉 Подводя итог всему вышесказанному резюмируем, что увеличение ликвидности акций может позволить ИНАРКТИКЕ (#AQUA) войти в индекс Мосбиржи в среднесрочной перспективе, что станет драйвером для роста капитализации. И сильно бояться объявленного SPO в этой истории не следует.

❤️ Не забывайте ставить лайк под этим постом, если дочитали его до конца и он оказался для вас полезным.

© Инвестируй или проиграешь

{kind=link}

ИНАРКТИКА нацелена на вертикальную интеграцию бизнеса

📣 Глава ИНАРКТИКИ Илья Соснов дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🦈 Все топ-менеджеры являются акционерами компании и заинтересованы в росте капитализации.

🦈 Несмотря на то, что сельское хозяйство официально выведено из-под западных санкций, европейские производители оборудования и кормов ограничили поставки своей продукции в Россию. Компания смогла выстроить новые цепочки поставок.

🦈 Новые геополитические реалии заставили менеджмент изменить стратегию развития, и теперь в фокусе вертикальная интеграция бизнеса. Новая инвестпрограмма предполагает строительство заводов по производству смолтового малька и кормов в России.

🦈 Несмотря на геополитическое шоки, спрос на красную рыбу в России стабильный как в денежном выражении, так и в натуральных объёмах.

🦈 Сегмент HoReCa (питание в отелях, рестораны) – премиальный канал сбыта и менеджмент нацелен на увеличение своей рыночной доли. Быстрая доставка свежего лосося - конкурентное преимущество ИНАРКТИКИ. Чилийская рыба едет дольше, и она замороженная, что хуже с точки зрения потребительских свойств.

🦈 Аквакультурный лосось не соперничает с отечественным диким лососем, массовый промысел которого осуществляется на Дальнем Востоке.

🦈 Компания планирует удвоить производство в ближайшие 5-7 лет и довести показатель вылова рыбы до 60 тыс. тонн в год, во многом за счет увеличения массы малька, предназначенного для зарыбления водоемов. Чтобы 100-граммовый малек превратился в 5-килограммовую рыбу, требуется два года. Однако, если поместить в море 500-граммового малька, то процесс роста сократится на полгода.

👉 Напоследок хочется отметить новость о том, что ИНАРКТИКА (#AQUA), анонсировавшая на прошлой неделе уточнённые параметры SPO, которое завершается сегодня в 18.30, выбрала в итоге в качестве ценового ориентира нижнюю границу ценового диапазона 900,0–968,5 руб. за одну акцию. По всей видимости, компания решила размещать бумаги по 900 руб., чтобы дать инвесторам некий апсайд, поскольку на нашем рынке давно не было такого большого количества IPO/SPO, и инвесторы уже несколько “насытились” данными размещениями.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным.

© Инвестируй или проиграешь

📣 Глава ИНАРКТИКИ Илья Соснов дал интересное интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🦈 Все топ-менеджеры являются акционерами компании и заинтересованы в росте капитализации.

🦈 Несмотря на то, что сельское хозяйство официально выведено из-под западных санкций, европейские производители оборудования и кормов ограничили поставки своей продукции в Россию. Компания смогла выстроить новые цепочки поставок.

🦈 Новые геополитические реалии заставили менеджмент изменить стратегию развития, и теперь в фокусе вертикальная интеграция бизнеса. Новая инвестпрограмма предполагает строительство заводов по производству смолтового малька и кормов в России.

🦈 Несмотря на геополитическое шоки, спрос на красную рыбу в России стабильный как в денежном выражении, так и в натуральных объёмах.

🦈 Сегмент HoReCa (питание в отелях, рестораны) – премиальный канал сбыта и менеджмент нацелен на увеличение своей рыночной доли. Быстрая доставка свежего лосося - конкурентное преимущество ИНАРКТИКИ. Чилийская рыба едет дольше, и она замороженная, что хуже с точки зрения потребительских свойств.

🦈 Аквакультурный лосось не соперничает с отечественным диким лососем, массовый промысел которого осуществляется на Дальнем Востоке.

🦈 Компания планирует удвоить производство в ближайшие 5-7 лет и довести показатель вылова рыбы до 60 тыс. тонн в год, во многом за счет увеличения массы малька, предназначенного для зарыбления водоемов. Чтобы 100-граммовый малек превратился в 5-килограммовую рыбу, требуется два года. Однако, если поместить в море 500-граммового малька, то процесс роста сократится на полгода.

👉 Напоследок хочется отметить новость о том, что ИНАРКТИКА (#AQUA), анонсировавшая на прошлой неделе уточнённые параметры SPO, которое завершается сегодня в 18.30, выбрала в итоге в качестве ценового ориентира нижнюю границу ценового диапазона 900,0–968,5 руб. за одну акцию. По всей видимости, компания решила размещать бумаги по 900 руб., чтобы дать инвесторам некий апсайд, поскольку на нашем рынке давно не было такого большого количества IPO/SPO, и инвесторы уже несколько “насытились” данными размещениями.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным.

© Инвестируй или проиграешь

{kind=link}

ИНАРКТИКА привлекла 3 млрд руб. для реализации стратегии роста

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ИНАРКТИКА накануне подвела итоги SPO. Судя по всему, компания не стала жадничать и намеренно разместилась по нижней границе ценового диапазона, чтобы у инвесторов был апсайд. Что ещё отмечу - ИНАРКТИКА проявила максимальную прозрачность и открытость перед рынком, предоставив инвесторам аллокацию на весь объём.

Благодаря проведённому SPO, доля акций в свободном обращении увеличилась до 17,8%. По информации с рынка, значительная доля SPO пришлась на частных инвесторов, что должно поспособствовать росту ликвидности бумаг. Увеличение free-float позволит ИНАРКТИКЕ рассчитывать на включение её акций в индекс Мосбиржи в среднесрочной перспективе. Менеджмент компании всегда открыто заявлял о своих амбициях превратить ее в голубую фишку российского фондового рынка, и вот мы начинаем видеть первые реальные шаги для осуществления этой цели.

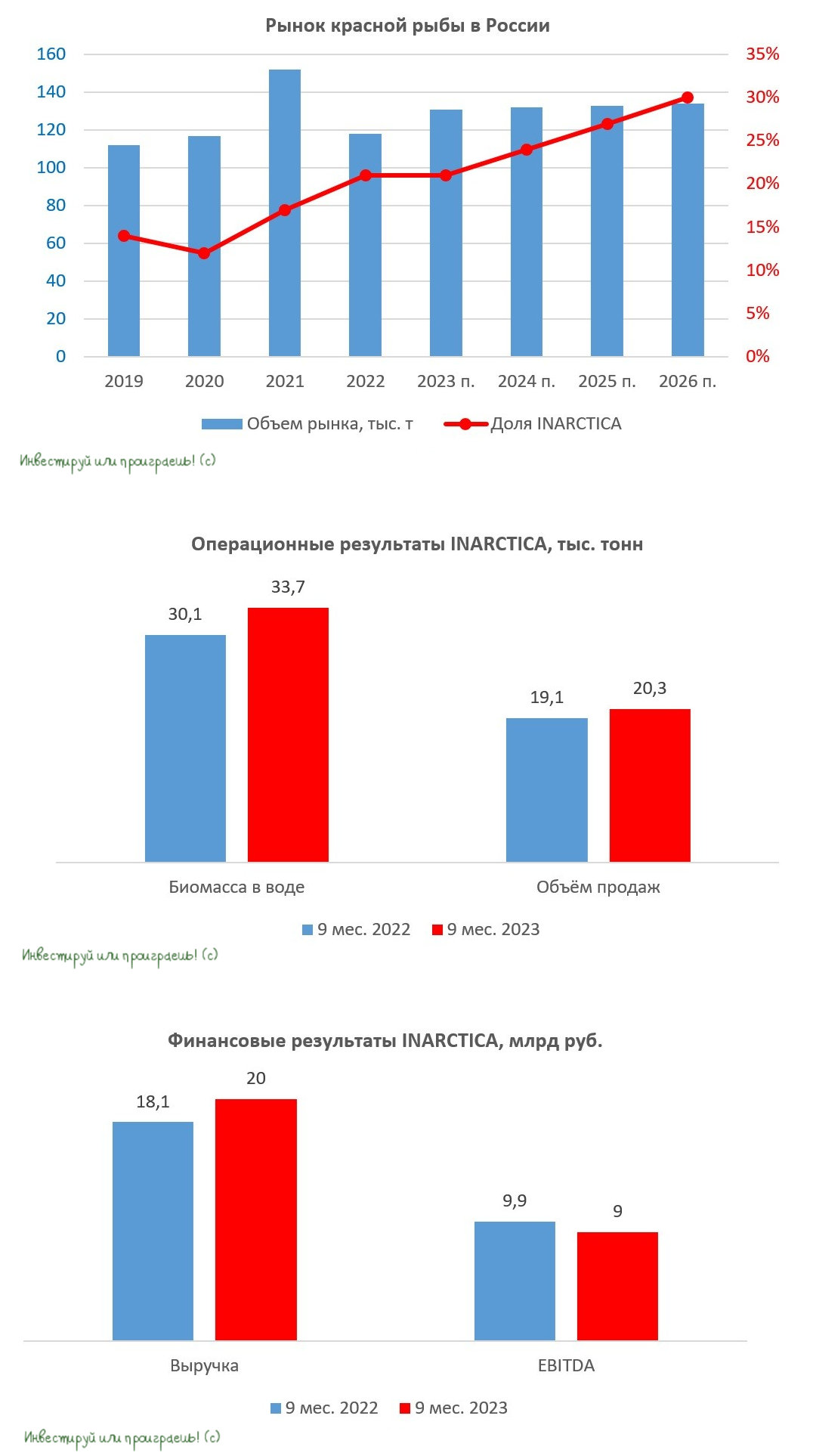

📈 До проведения SPO ИНАРКТИКА представила сильные операционные результаты за 9 мес. 2023 года и подробно рассказала о своих планах по использованию привлечённых средств в рамках закрытого конференц-звонка, на котором я имел возможность поприсутствовать. Так вот, привлечённый акционерный капитал предполагается направить на реализацию долгосрочной стратегии развития компании, что внушает уверенность в то, что озвученные планы будут реализованы, и компания сможет удвоить свой бизнес, как это и было заявлено.

💰 Накануне собрание акционеров утвердило промежуточные выплаты за 9 мес. 2023 года в размере 19 руб. на акцию. Дивидендная отсечка намечена на 7 декабря 2023 года (с учётом режима торгов Т+1). Выплата дивидендов является красноречивым подтверждением того, что бизнес компании динамично развивается, и она имеет достаточные финансовых ресурсов для распределения прибыли между своими акционерами.

👉 Вчера внимательно следил за динамикой котировок и отметил следующее: компания, как в случае с SPO Positive Technologies и ТМК, предложила участникам сделки опцион на акции. Ожидаемо было бы увидеть, что инвесторы, участвовавшие в сделке ради опциона, слили бы бумагу в первый же день. Однако этого не случилось. Волатильность была, но исключительно вблизи уровня 900 рублей, и закрытие в четверг состоялось по 888 руб. Мне это говорит о том, что всё же в сделку инвесторы заходили осмысленно. С текущих уровней бумага выглядит довольно привлекательной для инвестирования с потенциалом 950+.

👉 Подводя итог всему вышесказанному резюмируем, что ИНАРКТИКА (#AQUA) – это микс истории роста и дивидендов в продовольственном секторе фондового рынка, и она действительно достойна внимания со стороны частных инвесторов, в первую очередь долгосрочных.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ИНАРКТИКА накануне подвела итоги SPO. Судя по всему, компания не стала жадничать и намеренно разместилась по нижней границе ценового диапазона, чтобы у инвесторов был апсайд. Что ещё отмечу - ИНАРКТИКА проявила максимальную прозрачность и открытость перед рынком, предоставив инвесторам аллокацию на весь объём.

Благодаря проведённому SPO, доля акций в свободном обращении увеличилась до 17,8%. По информации с рынка, значительная доля SPO пришлась на частных инвесторов, что должно поспособствовать росту ликвидности бумаг. Увеличение free-float позволит ИНАРКТИКЕ рассчитывать на включение её акций в индекс Мосбиржи в среднесрочной перспективе. Менеджмент компании всегда открыто заявлял о своих амбициях превратить ее в голубую фишку российского фондового рынка, и вот мы начинаем видеть первые реальные шаги для осуществления этой цели.

📈 До проведения SPO ИНАРКТИКА представила сильные операционные результаты за 9 мес. 2023 года и подробно рассказала о своих планах по использованию привлечённых средств в рамках закрытого конференц-звонка, на котором я имел возможность поприсутствовать. Так вот, привлечённый акционерный капитал предполагается направить на реализацию долгосрочной стратегии развития компании, что внушает уверенность в то, что озвученные планы будут реализованы, и компания сможет удвоить свой бизнес, как это и было заявлено.

💰 Накануне собрание акционеров утвердило промежуточные выплаты за 9 мес. 2023 года в размере 19 руб. на акцию. Дивидендная отсечка намечена на 7 декабря 2023 года (с учётом режима торгов Т+1). Выплата дивидендов является красноречивым подтверждением того, что бизнес компании динамично развивается, и она имеет достаточные финансовых ресурсов для распределения прибыли между своими акционерами.

👉 Вчера внимательно следил за динамикой котировок и отметил следующее: компания, как в случае с SPO Positive Technologies и ТМК, предложила участникам сделки опцион на акции. Ожидаемо было бы увидеть, что инвесторы, участвовавшие в сделке ради опциона, слили бы бумагу в первый же день. Однако этого не случилось. Волатильность была, но исключительно вблизи уровня 900 рублей, и закрытие в четверг состоялось по 888 руб. Мне это говорит о том, что всё же в сделку инвесторы заходили осмысленно. С текущих уровней бумага выглядит довольно привлекательной для инвестирования с потенциалом 950+.

👉 Подводя итог всему вышесказанному резюмируем, что ИНАРКТИКА (#AQUA) – это микс истории роста и дивидендов в продовольственном секторе фондового рынка, и она действительно достойна внимания со стороны частных инвесторов, в первую очередь долгосрочных.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}