📚 Рецензия на книгу про ломбарды и ломбардный бизнес

В рамках посещения октябрьской конференции Смартлаба, после выступления группы “Мосгорломбард” я воспользовался возможностью, что была у слушателей его выступления, и скачал книгу Алексея Лазутина «Деньги — вперёд! Всё о ломбардах и о том, как на них зарабатывать». Учитывая мой плотный график и полное отсутствие свободного времени, благополучно дочитать эту книгу до конца мне удалось только сейчас. Поэтому предлагаю вашему вниманию мой личный отзыв об этой книги в частности и о группе «Мосгорломбард» в целом. Да-да, прошу сильно не удивляться, но автор книги Алексей Лазутин – генеральный директор этой группы.

✅ Первая мысль, которая хорошо усваивается после прочтения данной книги – это то, что в отличие от других финансовых институтов у ломбардов всегда есть надёжный залог, который обеспечивает практически полное отсутствие рисков в бизнес-модели. То есть залог, который находится внутри ломбарда в специально оборудованном помещении или сейфе, и который может быть быстро реализован различными способами - либо сам заемщик его забирает, возвращая займ, либо он реализуется в продажу, либо (если состояние залога не ахти) уходит в переработку на аффинажный завод. А учитывая, что портфель ломбардов обычно более чем на 80% состоит из золота, сами понимаете насколько ликвидным является этот залог, и это очень важное отличие ломбарда от всех остальных финансовых институтов.

✅ Вторая мысль: Мосгорломбард – это уже значительно больше, чем выдача займов под залог золотых украшений, меховой одежды и техники. Теперь это целая экосистема, в которую помимо основного направления добавилась деятельность по покупке и перепродаже вышеперечисленных товаров (ресейл), которую компания уже выделила в отдельный дивизион, а также оптовая скупка и переработка драгметалла - и именно оттуда выходят инвестиционные слитки и сырье для ювелиров.

Кстати, в советское время ломбарды также не ограничивались исключительно выдачей займов под залог ювелирных украшений – в залог принимались любые ценные вещи, которые можно было потом реализовать. Потому по сути именно ломбарды являются родоначальниками ресейла. Мосгорломбард в этом смысле не изобретает велосипед, а лишь усовершенствует лучшие практики и развивает это своё органичное направление ресейла.

❓Почему я решил прочитать эту книгу?

Безусловно, в бесконечных разъездах, поездах и самолётах читать что-то нужно, и тема ломбардов мне показалась особенно интересной и весьма кстати, в свете ожидаемого IPO «Мосгорломбарда». По крайне мере, мы все неоднократно слышали, что это может быть даже до конца текущего года. Тем более, слово «ломбард» в представлении многих обывателей – это в принципе что-то токсичное и нехорошее, и мне хотелось посмотреть на этот бизнес под другим углом и погрузиться в него от лица собственника этого бизнеса. В принципе, автору книги удалось произвести это погружение, и по десятибалльной шкале я, пожалуй, поставлю твёрдую восьмёрку. Читается с интересом, пробел в знаниях на тему ломбардов я для себя заполнил – что ещё нужно?

🧐 Любители настоящих книг и твёрдых переплётов могут заглянуть на сайт издательства «Альпина» и прямо там купить бумажную версию (это не рекламный пост, можете поискать и на маркетплейсах, вдруг найдёте), также наверняка где-то продают и электронную версию этой книги. Если, конечно, эта тема вас заинтересовала и вы тоже считаете себя любознательным человеком.

Кстати, заглянул для интереса поглядеть, как чувствуют себя сейчас облигации «Мосгорломбарда» и увидел, что доходность к погашению по разным выпускам весьма адекватная – на уровне 16,5%-17,5%. Притом, что эти бумаги фактически считаются ВДОшками, однако стабильная финансовая модель бизнеса не позволяет доходности взлететь до неприличных высот выше 20%. И это говорит о многом.

❤️ Ставьте лайк под этим постом, если #рецензия на книгу Алексея Лазутина «Деньги — вперёд! Всё о ломбардах и о том, как на них зарабатывать» показалась вам полезной и интересной. Быть может, сделать эту рубрику регулярной?

© Инвестируй или проиграешь

В рамках посещения октябрьской конференции Смартлаба, после выступления группы “Мосгорломбард” я воспользовался возможностью, что была у слушателей его выступления, и скачал книгу Алексея Лазутина «Деньги — вперёд! Всё о ломбардах и о том, как на них зарабатывать». Учитывая мой плотный график и полное отсутствие свободного времени, благополучно дочитать эту книгу до конца мне удалось только сейчас. Поэтому предлагаю вашему вниманию мой личный отзыв об этой книги в частности и о группе «Мосгорломбард» в целом. Да-да, прошу сильно не удивляться, но автор книги Алексей Лазутин – генеральный директор этой группы.

✅ Первая мысль, которая хорошо усваивается после прочтения данной книги – это то, что в отличие от других финансовых институтов у ломбардов всегда есть надёжный залог, который обеспечивает практически полное отсутствие рисков в бизнес-модели. То есть залог, который находится внутри ломбарда в специально оборудованном помещении или сейфе, и который может быть быстро реализован различными способами - либо сам заемщик его забирает, возвращая займ, либо он реализуется в продажу, либо (если состояние залога не ахти) уходит в переработку на аффинажный завод. А учитывая, что портфель ломбардов обычно более чем на 80% состоит из золота, сами понимаете насколько ликвидным является этот залог, и это очень важное отличие ломбарда от всех остальных финансовых институтов.

✅ Вторая мысль: Мосгорломбард – это уже значительно больше, чем выдача займов под залог золотых украшений, меховой одежды и техники. Теперь это целая экосистема, в которую помимо основного направления добавилась деятельность по покупке и перепродаже вышеперечисленных товаров (ресейл), которую компания уже выделила в отдельный дивизион, а также оптовая скупка и переработка драгметалла - и именно оттуда выходят инвестиционные слитки и сырье для ювелиров.

Кстати, в советское время ломбарды также не ограничивались исключительно выдачей займов под залог ювелирных украшений – в залог принимались любые ценные вещи, которые можно было потом реализовать. Потому по сути именно ломбарды являются родоначальниками ресейла. Мосгорломбард в этом смысле не изобретает велосипед, а лишь усовершенствует лучшие практики и развивает это своё органичное направление ресейла.

❓Почему я решил прочитать эту книгу?

Безусловно, в бесконечных разъездах, поездах и самолётах читать что-то нужно, и тема ломбардов мне показалась особенно интересной и весьма кстати, в свете ожидаемого IPO «Мосгорломбарда». По крайне мере, мы все неоднократно слышали, что это может быть даже до конца текущего года. Тем более, слово «ломбард» в представлении многих обывателей – это в принципе что-то токсичное и нехорошее, и мне хотелось посмотреть на этот бизнес под другим углом и погрузиться в него от лица собственника этого бизнеса. В принципе, автору книги удалось произвести это погружение, и по десятибалльной шкале я, пожалуй, поставлю твёрдую восьмёрку. Читается с интересом, пробел в знаниях на тему ломбардов я для себя заполнил – что ещё нужно?

🧐 Любители настоящих книг и твёрдых переплётов могут заглянуть на сайт издательства «Альпина» и прямо там купить бумажную версию (это не рекламный пост, можете поискать и на маркетплейсах, вдруг найдёте), также наверняка где-то продают и электронную версию этой книги. Если, конечно, эта тема вас заинтересовала и вы тоже считаете себя любознательным человеком.

Кстати, заглянул для интереса поглядеть, как чувствуют себя сейчас облигации «Мосгорломбарда» и увидел, что доходность к погашению по разным выпускам весьма адекватная – на уровне 16,5%-17,5%. Притом, что эти бумаги фактически считаются ВДОшками, однако стабильная финансовая модель бизнеса не позволяет доходности взлететь до неприличных высот выше 20%. И это говорит о многом.

❤️ Ставьте лайк под этим постом, если #рецензия на книгу Алексея Лазутина «Деньги — вперёд! Всё о ломбардах и о том, как на них зарабатывать» показалась вам полезной и интересной. Быть может, сделать эту рубрику регулярной?

© Инвестируй или проиграешь

{kind=link}

📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь вам объяснить, почему я стал акционером этой компании и почему считаю, что с бизнесом у компании всё в порядке, а вхождение в акции - очень своевременное решение:

https://teletype.in/@invest_or_lost/DwvAFNU4_1d

❤️ Не забывайте ставить лайки под этим постом, но только в том случае, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

#CARM

https://teletype.in/@invest_or_lost/DwvAFNU4_1d

❤️ Не забывайте ставить лайки под этим постом, но только в том случае, если он показался вам действительно интересным и полезным, и вы с удовольствием дочитали его до конца.

#CARM

Teletype

CarMoney: почему я стал акционером компании

📉 Акции CarMoney с момента июльского IPO упали примерно на 17-20%, однако в рамках этого поста я максимально понятным языком попытаюсь...

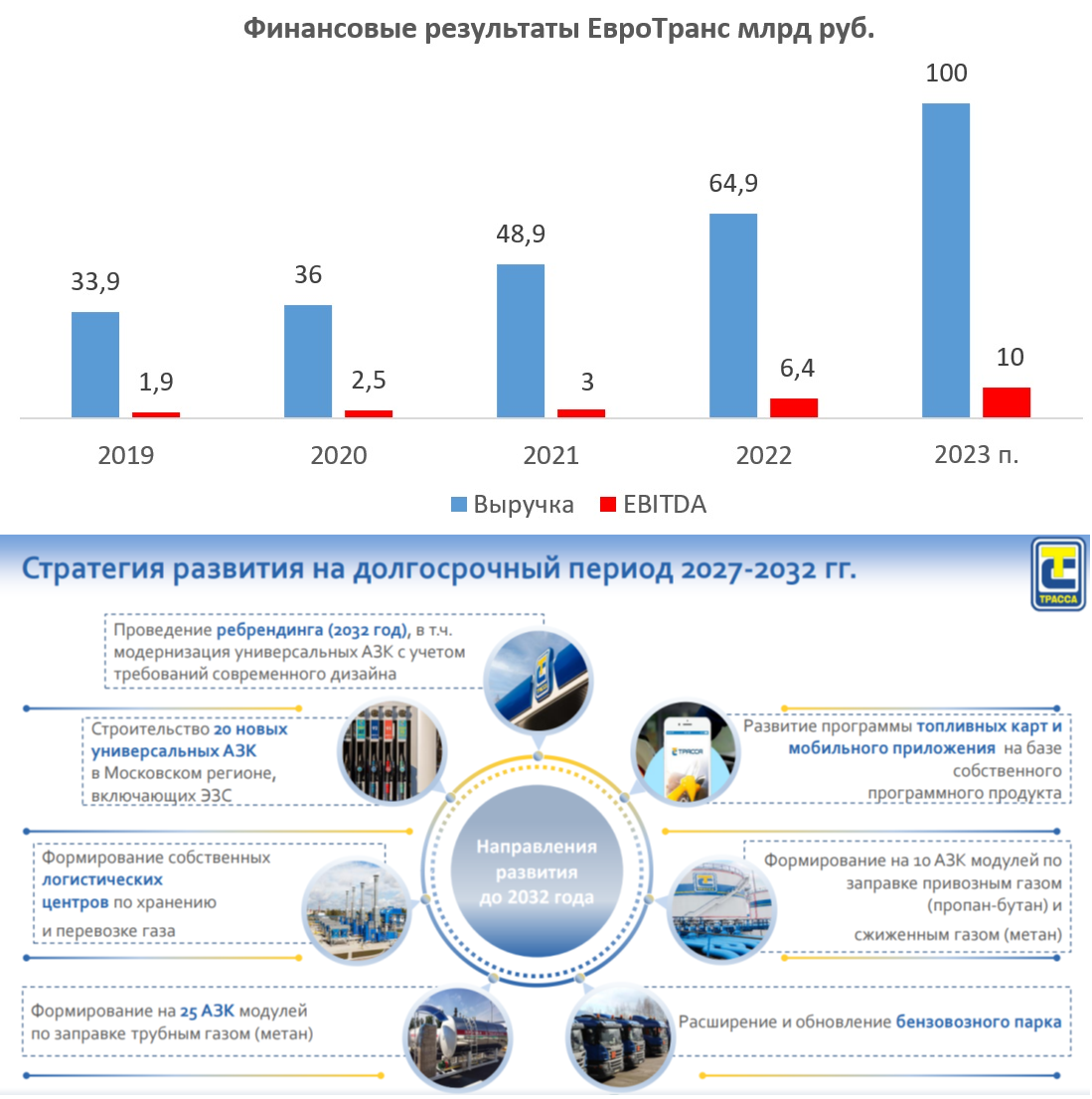

ЕвроТранс 21 ноября проведёт IPO на Московской бирже

🚗 «ЕвроТранс» (бренд Трасса) в данный момент активно проводит сбор биржевых заявок на участие в IPO, которое ожидается уже в следующий вторник. Заявки можно подавать до 20 ноября 2023 года включительно, стоимость одной акции составляет 250 руб.

За счёт внебиржевых заявок компании удалось собрать уже более 11 млрд руб. Напомню, что предельный объём эмиссии в рамках IPO может составить до 26,5 млрд руб. Эмитент допускает любой объём привлечения капитала, но уже сейчас становится понятно, что это IPO может оказаться самым большим в этом году по размеру привлеченных средств и фрифлоату.

📆 Торги акциями ПАО «ЕвроТранс» (#EUTR) на Мосбирже начнутся 21 ноября. Биржа включила бумаги в первый котировальный список.

💵 Данное IPO пройдет в формате cash in – весь привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которая предполагает модернизацию действующих и строительство новых автозаправочных комплексов (АЗК). Менеджмент хочет создать сеть универсальных АЗК, где клиенту предоставляется максимально широкий выбор видов топлива для автомобилей, товаров в супермаркетах и питания в кафе.

Правительство РФ летом 2021 года утвердило концепцию по развитию производства и использования электромобилей до 2030 года. Согласно базовому прогнозу, парк электрокаров вырастет до 540 тыс. шт. (+2471% к 2022 году). Динамичный рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, и «ЕвроТранс» также планирует заработать на бурном развитии электротранспорта в России, через установку электрозарядных станций на своих АЗК.

💼 У компании приемлемый уровень долговой нагрузки: на середину года соотношение NetDebt/EBITDA составило 1,9х. В прошлом месяце агентство АКРА подтвердило кредитный рейтинг на уровне А-(RU), что указывает на высокую платежеспособность компании.

📈По итогам 2023 года менеджмент «ЕвроТранса» ждёт роста выручки и EBITDA до 100 млрд и 10 млрд руб. соответственно. Таким образом, за последние 4 года показатель EBITDA вырастет более чем в 5 раз, что является высоким темпом роста для розничной торговли. Особенно, если учесть, что бизнес компании обусловлен низкой цикличностью спроса и комфортно себя чувствует в периоды роста инфляции.

💰Что касается дивидендов, то в декабре ожидаются промежуточные дивиденды по итогам 9 месяцев 2023 года. Таким образом, выплаты смогут получить все акционеры, участвующие в IPO. В целом, по див. политике, компания планирует выплачивать дивиденды ежеквартально.

👉 В последнее время некоторые российские компании предлагают инвесторам оферты на дополнительные акции в рамках IPO/SPO, и «ЕвроТранс» также решил воспользоваться этой практикой. Поэтому в следующем году участники IPO смогут купить акции компании по той же цене, что и на размещении - 250 руб.

В заключении давайте ещё раз отметим, что «ЕвроТранс» (#EUTR) - это не классические низкомаржинальные АЗС, а универсальные комплексы с хорошей рентабельностью - это важная разница и её обязательно нужно усвоить для себя раз и навсегда. Компания ориентируется на платёжеспособный Московский регион, где в ближайшие годы ожидается взрывной рост продаж электрокаров, и «ЕвроТранс» намерен занять внушительную долю на рынке электрозарядных станций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к историям IPO и стараемся максимально широко освещать этот вопрос, успевая познакомить вас со всеми компаниями, выходящими на первичное размещение акций.

© Инвестируй или проиграешь

🚗 «ЕвроТранс» (бренд Трасса) в данный момент активно проводит сбор биржевых заявок на участие в IPO, которое ожидается уже в следующий вторник. Заявки можно подавать до 20 ноября 2023 года включительно, стоимость одной акции составляет 250 руб.

За счёт внебиржевых заявок компании удалось собрать уже более 11 млрд руб. Напомню, что предельный объём эмиссии в рамках IPO может составить до 26,5 млрд руб. Эмитент допускает любой объём привлечения капитала, но уже сейчас становится понятно, что это IPO может оказаться самым большим в этом году по размеру привлеченных средств и фрифлоату.

📆 Торги акциями ПАО «ЕвроТранс» (#EUTR) на Мосбирже начнутся 21 ноября. Биржа включила бумаги в первый котировальный список.

💵 Данное IPO пройдет в формате cash in – весь привлечённый капитал планируется направить на реализацию долгосрочной стратегии развития, которая предполагает модернизацию действующих и строительство новых автозаправочных комплексов (АЗК). Менеджмент хочет создать сеть универсальных АЗК, где клиенту предоставляется максимально широкий выбор видов топлива для автомобилей, товаров в супермаркетах и питания в кафе.

Правительство РФ летом 2021 года утвердило концепцию по развитию производства и использования электромобилей до 2030 года. Согласно базовому прогнозу, парк электрокаров вырастет до 540 тыс. шт. (+2471% к 2022 году). Динамичный рост продаж электротранспорта предполагает аналогичный быстрый рост зарядной инфраструктуры, и «ЕвроТранс» также планирует заработать на бурном развитии электротранспорта в России, через установку электрозарядных станций на своих АЗК.

💼 У компании приемлемый уровень долговой нагрузки: на середину года соотношение NetDebt/EBITDA составило 1,9х. В прошлом месяце агентство АКРА подтвердило кредитный рейтинг на уровне А-(RU), что указывает на высокую платежеспособность компании.

📈По итогам 2023 года менеджмент «ЕвроТранса» ждёт роста выручки и EBITDA до 100 млрд и 10 млрд руб. соответственно. Таким образом, за последние 4 года показатель EBITDA вырастет более чем в 5 раз, что является высоким темпом роста для розничной торговли. Особенно, если учесть, что бизнес компании обусловлен низкой цикличностью спроса и комфортно себя чувствует в периоды роста инфляции.

💰Что касается дивидендов, то в декабре ожидаются промежуточные дивиденды по итогам 9 месяцев 2023 года. Таким образом, выплаты смогут получить все акционеры, участвующие в IPO. В целом, по див. политике, компания планирует выплачивать дивиденды ежеквартально.

👉 В последнее время некоторые российские компании предлагают инвесторам оферты на дополнительные акции в рамках IPO/SPO, и «ЕвроТранс» также решил воспользоваться этой практикой. Поэтому в следующем году участники IPO смогут купить акции компании по той же цене, что и на размещении - 250 руб.

В заключении давайте ещё раз отметим, что «ЕвроТранс» (#EUTR) - это не классические низкомаржинальные АЗС, а универсальные комплексы с хорошей рентабельностью - это важная разница и её обязательно нужно усвоить для себя раз и навсегда. Компания ориентируется на платёжеспособный Московский регион, где в ближайшие годы ожидается взрывной рост продаж электрокаров, и «ЕвроТранс» намерен занять внушительную долю на рынке электрозарядных станций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им мы видим ваш интерес к историям IPO и стараемся максимально широко освещать этот вопрос, успевая познакомить вас со всеми компаниями, выходящими на первичное размещение акций.

© Инвестируй или проиграешь

{kind=link}

У FESCO амбициозные планы

📣 Глава совета директоров FESCO Андрей Северилов дал накануне интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

⛴ Российские власти передали контрольный пакет FESCO в руки Росатома, поскольку назрела необходимость создания крупного логистического оператора, после ухода зарубежных компаний из России. В ближайшее время совет директоров FESCO согласует с мажоритарием долгосрочную стратегию развития.

⛴ Компания планирует активно участвовать в развитии Северного морского пути (СМП). FESCO хотела бы стать единым оператором северного завоза с 1 января 2025 года, который подразумевает транспортировку грузов двух категорий: первая категория - грузы, необходимые для обеспечения жизнедеятельности населения и работы организаций социальной сферы, ЖКХ и энергетики; вторая категория - грузы для государственных и муниципальных нужд. Данный статус власти предоставляют на 15 лет, и в случае одобрения компания фактически станет монополистом в этом направлении.

⛴ Сейчас FESCO перевозит порядка 30% грузов Росатома, и данный показатель вырастет в среднесрочной перспективе.

⛴ Андрей Северилов не дал чёткого ответа на вопрос о будущем выкупе бумаг у миноритариев и вероятности последующего делистинга акций.

⛴ Один из крупнейших в мире портовых операторов DP World сохранил партнёрские отношения с FESCO. Сейчас компании рассматривают возможность открытия новых морских линий из ОАЭ и Саудовской Аравии в Новороссийск и Санкт-Петербург.

⛴ Долговая нагрузка компании находится на минимальном уровне, и с учётом гарантий Росатома можно быстро масштабировать бизнес за счёт увеличения флота. В данный момент флот насчитает 35 судов, и до конца года пополнится ещё двумя кораблями.

⛴ У менеджмента амбициозные планы по развитию Волго-Каспийского направления для экспорта российских грузов в Индию и Ближний Восток. Поскольку флота для данного направления не хватает, то не исключён вариант покупки б/у кораблей.

⛴ FESCO планирует сделки M&A и смотрит на компании, обладающие терминальной инфраструктурой и собственным парком подвижного состава.

👉 У FESCO (#FESH) амбициозные планы по наращиванию своей доли на отечественном логистическом рынке. Единственный риск для частных инвесторов – доведение доли мажоритария до 95%, с последующим принудительным выкупом и делистингом. В этом случае миноритарные акционеры не смогут насладиться реализацией долгосрочной стратегии роста и фактически останутся за бортом этого праздника.

❤️ Не забывайте ставить лайк под этим постом, если он показался вам полезным и интересным. Вам всё равно - а мне приятно!

© Инвестируй или проиграешь

📣 Глава совета директоров FESCO Андрей Северилов дал накануне интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

⛴ Российские власти передали контрольный пакет FESCO в руки Росатома, поскольку назрела необходимость создания крупного логистического оператора, после ухода зарубежных компаний из России. В ближайшее время совет директоров FESCO согласует с мажоритарием долгосрочную стратегию развития.

⛴ Компания планирует активно участвовать в развитии Северного морского пути (СМП). FESCO хотела бы стать единым оператором северного завоза с 1 января 2025 года, который подразумевает транспортировку грузов двух категорий: первая категория - грузы, необходимые для обеспечения жизнедеятельности населения и работы организаций социальной сферы, ЖКХ и энергетики; вторая категория - грузы для государственных и муниципальных нужд. Данный статус власти предоставляют на 15 лет, и в случае одобрения компания фактически станет монополистом в этом направлении.

⛴ Сейчас FESCO перевозит порядка 30% грузов Росатома, и данный показатель вырастет в среднесрочной перспективе.

⛴ Андрей Северилов не дал чёткого ответа на вопрос о будущем выкупе бумаг у миноритариев и вероятности последующего делистинга акций.

⛴ Один из крупнейших в мире портовых операторов DP World сохранил партнёрские отношения с FESCO. Сейчас компании рассматривают возможность открытия новых морских линий из ОАЭ и Саудовской Аравии в Новороссийск и Санкт-Петербург.

⛴ Долговая нагрузка компании находится на минимальном уровне, и с учётом гарантий Росатома можно быстро масштабировать бизнес за счёт увеличения флота. В данный момент флот насчитает 35 судов, и до конца года пополнится ещё двумя кораблями.

⛴ У менеджмента амбициозные планы по развитию Волго-Каспийского направления для экспорта российских грузов в Индию и Ближний Восток. Поскольку флота для данного направления не хватает, то не исключён вариант покупки б/у кораблей.

⛴ FESCO планирует сделки M&A и смотрит на компании, обладающие терминальной инфраструктурой и собственным парком подвижного состава.

👉 У FESCO (#FESH) амбициозные планы по наращиванию своей доли на отечественном логистическом рынке. Единственный риск для частных инвесторов – доведение доли мажоритария до 95%, с последующим принудительным выкупом и делистингом. В этом случае миноритарные акционеры не смогут насладиться реализацией долгосрочной стратегии роста и фактически останутся за бортом этого праздника.

❤️ Не забывайте ставить лайк под этим постом, если он показался вам полезным и интересным. Вам всё равно - а мне приятно!

© Инвестируй или проиграешь

{kind=link}

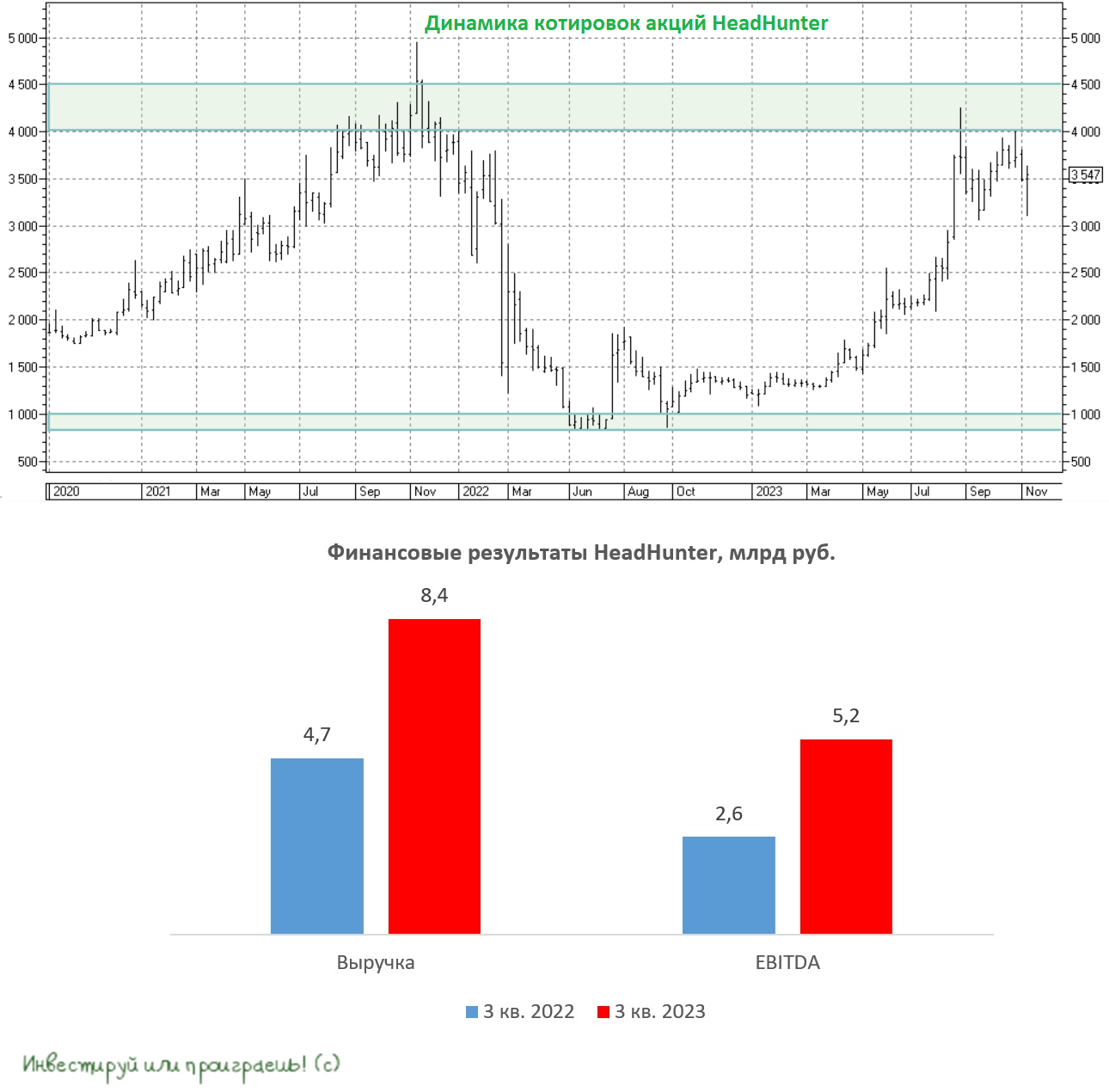

HeadHunter не сбавляет оборотов!

🧮 HeadHunter представил накануне свои финансовые результаты по МСФО за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с июля по сентябрь выросла на +76,4% (г/г) до 8,4 млрд руб., благодаря увеличению клиентской базы и росту тарифов. В целом, сильный рост был весьма ожидаем, поскольку отечественная экономика быстро вышла из прошлогоднего кризиса, а дефицит на рынке труда никуда не исчез, ввиду негативной динамики демографии и активной миграции населения.

📈 Скорректированный показатель EBITDA по итогам отчётного периода удвоился и достиг отметки в 5,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что менеджменту удаётся поддерживать рентабельность по EBITDA на высоком уровне, даже с учётом роста инфляции в стране, что не может не радовать.

📈 Как результат - чистая прибыль HeadHunter в 3 кв. 2023 года выросла почти в три раза - до 4,2 млрд руб. Из-за своей иностранной прописки компания пока не может выплачивать дивиденды, поэтому продолжает копить кэш: чистая денежная позиция выросла уже до 14 млрд руб. В целом, для акционеров это не такой уж плохой сценарий, поскольку сейчас, на фоне высоких процентных ставок, можно сгенерировать хороший процентный доход от размещения свободных средств на долговом рынке.

💼 Как вы помните, в начале ноября компания анонсировала оригинальный формат редомициляции, и если всё пройдет гладко, то в следующем году акционеры могут рассчитывать на дивидендные выплаты. В этом случае, если онлайн-рекрутер решит направить на дивиденды весь свой избыточный кэш, инвесторы смогут рассчитывать на ДД=7,7%.

Может ли руководство HeadHunter одобрить более высокие выплаты? С одной стороны - да, поскольку комфортный уровень долговой нагрузки по показателю NetDebt/EBITDA составляет 1х, и компания вполне может нарастить долг для выплаты дивидендов. С другой стороны, менеджмент всегда говорит о том, что держит руку на пульсе и постоянно мониторит рынок на предмет интересных сделок M&A, поэтому можно предположить, что он захочет придержать опцию наращивания долговой нагрузки для новых поглощений.

👉 Поскольку айтишников принято оценивать по выручке, то взглянем на мультипликатор EV/S, который у HeadHunter (#HHRU) сейчас составляет 6,4х. Если рассматривать консервативный сценарий, при котором по итогам 2023 года выручка составит порядка 28 млрд руб., мультипликатор в этом случае сократится до 5,9х.

В целом, HeadHunter оценена рынком справедливо, поэтому покапать бумаги на текущих уровнях не совсем интересно. А вот если вам посчастливилось купить их ранее, то вполне разумно держать их и дальше в своём портфеле, дожидаясь будущей редомициляции, шансы на которую достаточно высокие.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и помните, что человека делают счастливым три вещи: любовь, интересная работа и возможность путешествовать.

© Инвестируй или проиграешь

🧮 HeadHunter представил накануне свои финансовые результаты по МСФО за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка онлайн-рекрутера с июля по сентябрь выросла на +76,4% (г/г) до 8,4 млрд руб., благодаря увеличению клиентской базы и росту тарифов. В целом, сильный рост был весьма ожидаем, поскольку отечественная экономика быстро вышла из прошлогоднего кризиса, а дефицит на рынке труда никуда не исчез, ввиду негативной динамики демографии и активной миграции населения.

📈 Скорректированный показатель EBITDA по итогам отчётного периода удвоился и достиг отметки в 5,2 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить, что менеджменту удаётся поддерживать рентабельность по EBITDA на высоком уровне, даже с учётом роста инфляции в стране, что не может не радовать.

📈 Как результат - чистая прибыль HeadHunter в 3 кв. 2023 года выросла почти в три раза - до 4,2 млрд руб. Из-за своей иностранной прописки компания пока не может выплачивать дивиденды, поэтому продолжает копить кэш: чистая денежная позиция выросла уже до 14 млрд руб. В целом, для акционеров это не такой уж плохой сценарий, поскольку сейчас, на фоне высоких процентных ставок, можно сгенерировать хороший процентный доход от размещения свободных средств на долговом рынке.

💼 Как вы помните, в начале ноября компания анонсировала оригинальный формат редомициляции, и если всё пройдет гладко, то в следующем году акционеры могут рассчитывать на дивидендные выплаты. В этом случае, если онлайн-рекрутер решит направить на дивиденды весь свой избыточный кэш, инвесторы смогут рассчитывать на ДД=7,7%.

Может ли руководство HeadHunter одобрить более высокие выплаты? С одной стороны - да, поскольку комфортный уровень долговой нагрузки по показателю NetDebt/EBITDA составляет 1х, и компания вполне может нарастить долг для выплаты дивидендов. С другой стороны, менеджмент всегда говорит о том, что держит руку на пульсе и постоянно мониторит рынок на предмет интересных сделок M&A, поэтому можно предположить, что он захочет придержать опцию наращивания долговой нагрузки для новых поглощений.

👉 Поскольку айтишников принято оценивать по выручке, то взглянем на мультипликатор EV/S, который у HeadHunter (#HHRU) сейчас составляет 6,4х. Если рассматривать консервативный сценарий, при котором по итогам 2023 года выручка составит порядка 28 млрд руб., мультипликатор в этом случае сократится до 5,9х.

В целом, HeadHunter оценена рынком справедливо, поэтому покапать бумаги на текущих уровнях не совсем интересно. А вот если вам посчастливилось купить их ранее, то вполне разумно держать их и дальше в своём портфеле, дожидаясь будущей редомициляции, шансы на которую достаточно высокие.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и помните, что человека делают счастливым три вещи: любовь, интересная работа и возможность путешествовать.

© Инвестируй или проиграешь

{kind=link}

МТС: бизнес растет, но конкуренты дышат в спину

🧮 МТС отчиталась по МСФО за 3 кв. 2023 года., а значит самое время заглянуть в эту отчётность и проанализировать её вместе с вами.

📈 Выручка компании увеличилась с июля по сентябрь на +16% (г/г) до 159,7 млрд руб., в первую очередь благодаря росту доходов МТС Банка и цифровых сервисов. Хорошую динамику показал при этом сегмент продажи телефонов, который в прошлом году уверенно стагнировал – показатель вырос на +40,7% (г/г), благодаря тому, что население активно скупало смартфоны на опасениях роста цен из-за девальвации рубля. В целом, МТС второй квартал подряд показывает двузначный темп роста выручки, что не может не радовать.

📈 Количество экосистемных клиентов у компании увечилось на +100 тыс. до 14,2 млн человек. Все крупнейшие отечественные телеком-операторы сейчас динамично развивают свои экосистемные сервисы, поскольку уровень проникновения конвергента (тариф, где больше одной услуги) в России по-прежнему низкий, на фоне большинства стран мира с похожей экономикой. Именно данный формат должен стать драйвером роста бизнеса телеком-операторов в ближайшие годы.

🏛 Выручка МТС Банк увеличилась по итогам отчётного периода на +26,6% (г/г) – показатель начинает постепенно замедляться, и эта динамика, скорее всего, сохранится в ближайшие полгода, на фоне высокой ключевой ставки ЦБ, т.к. Эльвира Набиуллина и её коллеги постоянно твердят о том, что высокий “ключ” с нами надолго, и не стоит ждать снижения ставок раньше весны будущего года.

Ранее на рынке ходили слухи, что МТС Банк может выйти на IPO в 2024 году, однако недавно Владимир Евтушенков опроверг данную инфляцию и поведал о том, что теперь размещение акций не стоит ждать ранее 2025 года. В целом, МТС Банк показывает рентабельность капитала ниже Сбера, при этом имеет более значительную долю просроченной задолженности по кредитному портфелю. Результаты ну никак нельзя назвать сильными, и совершенно неудивительно, что IPO МТС Банка решили отложить до лучших времён, т.к. менеджменту в текущих условиях будет трудно продать этот актив дорого.

📈 Вернёмся к отчётности МТС, Показатель OIBDA увеличился по итогам 3Q2023 на символические +0,6% (г/г) до 60,8 млрд руб. Слабая динамика вызвана ростом расходов на персонал и инвестициями в развитие бизнеса. Рентабельность по EBITDA сократилась до 38,1%, что на 4,5 п.п. меньше, чем у Ростелекома. Если раньше у МТС был более маржинальный бизнес, чем у Ростелекома, то сейчас об этом однозначно говорить уже не приходится. У Ростелекома есть несколько интересных дочерних компаний, которые будут генерировать сильный рост в ближайшие годы (об этом мы говорили с вами пару недель назад в посте Ростелеком vs МТС).

💼 Долговая нагрузка по показателю NetDebt/EBITDA сохранилась на отметке 1,8х, что является комфортным уровнем. Кстати, у Ростелекома в точности такая же долговая нагрузка.

🤷♂️ К сожалению, менеджмент МТС в очередной раз отказался от проведения конференц-звонка. Мы с вами уже давно ждём конкретики по новой дивидендной политике, но воз и ныне там. С другой стороны, компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории за последнее десятилетие.

👉 Акции МТС (#MTSS) сейчас торгуются с мультипликатором EV/OIBDA=4,1х, что весьма справедливо, с учётом текущего темпа роста бизнеса. В любом случае продолжаю держать акции в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в районе 250+ руб.

❤️ Поставьте лайк, если дочитали этот пост до конца, и помните, что разумный инвестор – это реалист, который продает акции оптимистам и покупает у пессимистов.

© Инвестируй или проиграешь

🧮 МТС отчиталась по МСФО за 3 кв. 2023 года., а значит самое время заглянуть в эту отчётность и проанализировать её вместе с вами.

📈 Выручка компании увеличилась с июля по сентябрь на +16% (г/г) до 159,7 млрд руб., в первую очередь благодаря росту доходов МТС Банка и цифровых сервисов. Хорошую динамику показал при этом сегмент продажи телефонов, который в прошлом году уверенно стагнировал – показатель вырос на +40,7% (г/г), благодаря тому, что население активно скупало смартфоны на опасениях роста цен из-за девальвации рубля. В целом, МТС второй квартал подряд показывает двузначный темп роста выручки, что не может не радовать.

📈 Количество экосистемных клиентов у компании увечилось на +100 тыс. до 14,2 млн человек. Все крупнейшие отечественные телеком-операторы сейчас динамично развивают свои экосистемные сервисы, поскольку уровень проникновения конвергента (тариф, где больше одной услуги) в России по-прежнему низкий, на фоне большинства стран мира с похожей экономикой. Именно данный формат должен стать драйвером роста бизнеса телеком-операторов в ближайшие годы.

🏛 Выручка МТС Банк увеличилась по итогам отчётного периода на +26,6% (г/г) – показатель начинает постепенно замедляться, и эта динамика, скорее всего, сохранится в ближайшие полгода, на фоне высокой ключевой ставки ЦБ, т.к. Эльвира Набиуллина и её коллеги постоянно твердят о том, что высокий “ключ” с нами надолго, и не стоит ждать снижения ставок раньше весны будущего года.

Ранее на рынке ходили слухи, что МТС Банк может выйти на IPO в 2024 году, однако недавно Владимир Евтушенков опроверг данную инфляцию и поведал о том, что теперь размещение акций не стоит ждать ранее 2025 года. В целом, МТС Банк показывает рентабельность капитала ниже Сбера, при этом имеет более значительную долю просроченной задолженности по кредитному портфелю. Результаты ну никак нельзя назвать сильными, и совершенно неудивительно, что IPO МТС Банка решили отложить до лучших времён, т.к. менеджменту в текущих условиях будет трудно продать этот актив дорого.

📈 Вернёмся к отчётности МТС, Показатель OIBDA увеличился по итогам 3Q2023 на символические +0,6% (г/г) до 60,8 млрд руб. Слабая динамика вызвана ростом расходов на персонал и инвестициями в развитие бизнеса. Рентабельность по EBITDA сократилась до 38,1%, что на 4,5 п.п. меньше, чем у Ростелекома. Если раньше у МТС был более маржинальный бизнес, чем у Ростелекома, то сейчас об этом однозначно говорить уже не приходится. У Ростелекома есть несколько интересных дочерних компаний, которые будут генерировать сильный рост в ближайшие годы (об этом мы говорили с вами пару недель назад в посте Ростелеком vs МТС).

💼 Долговая нагрузка по показателю NetDebt/EBITDA сохранилась на отметке 1,8х, что является комфортным уровнем. Кстати, у Ростелекома в точности такая же долговая нагрузка.

🤷♂️ К сожалению, менеджмент МТС в очередной раз отказался от проведения конференц-звонка. Мы с вами уже давно ждём конкретики по новой дивидендной политике, но воз и ныне там. С другой стороны, компании всё равно придётся платить высокие дивиденды, иначе АФК Система останется без кэша и не сможет проводить сделки M&A. Поэтому проблема по большому счёту только в просчитываемости выплат, которая в отсутствии чёткой див.политики просто невозможна, однако акционеры МТС вряд ли будут обделены, судя по дивидендной истории за последнее десятилетие.

👉 Акции МТС (#MTSS) сейчас торгуются с мультипликатором EV/OIBDA=4,1х, что весьма справедливо, с учётом текущего темпа роста бизнеса. В любом случае продолжаю держать акции в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в районе 250+ руб.

❤️ Поставьте лайк, если дочитали этот пост до конца, и помните, что разумный инвестор – это реалист, который продает акции оптимистам и покупает у пессимистов.

© Инвестируй или проиграешь

{kind=link}

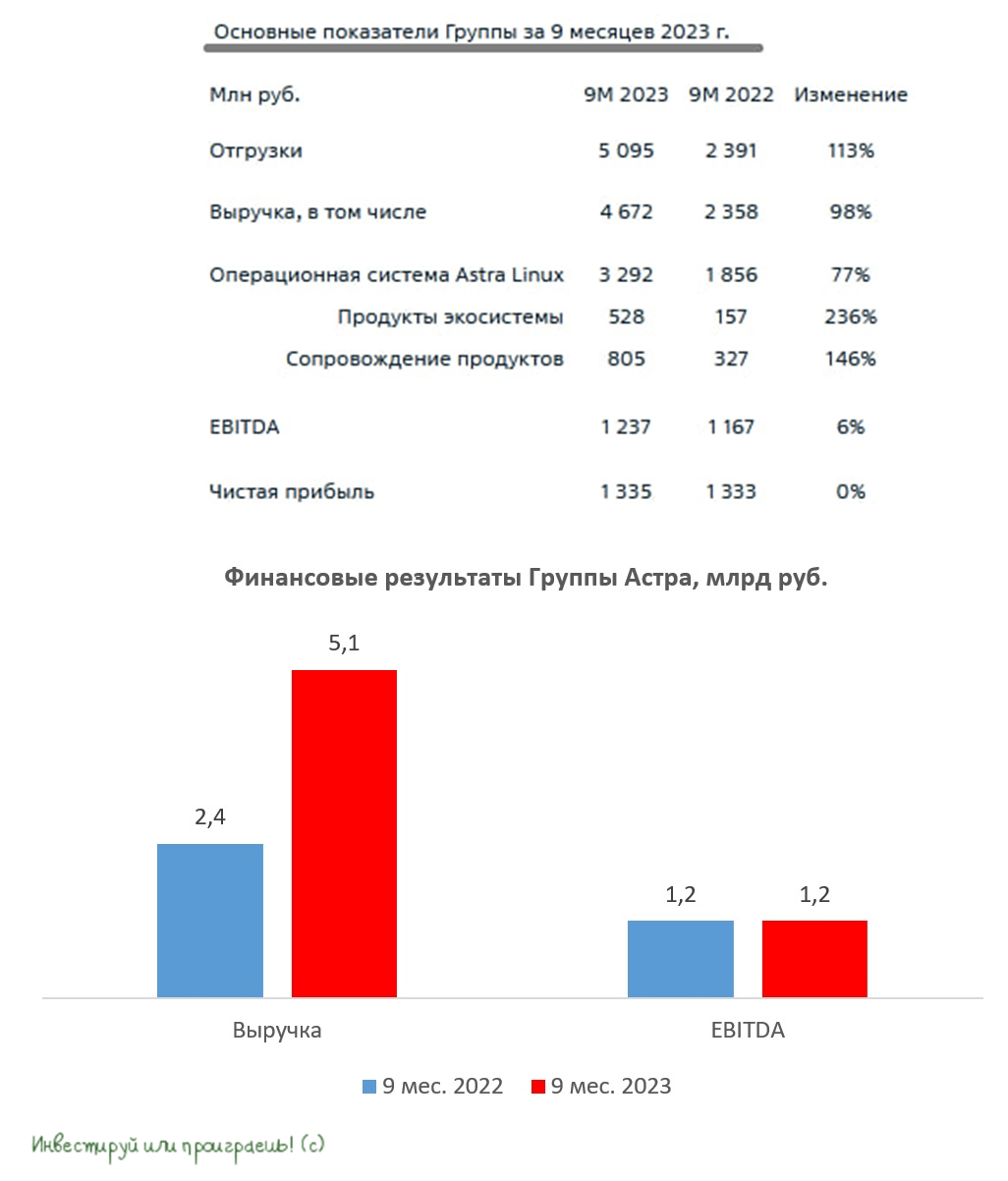

"Астра" сохраняет высокие темпы роста и с оптимизмом смотрит в будущее

💻 Группа "Астра" впервые в своей публичной истории представила финансовые результаты по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в отчётность и проанализировать её вместе с вами.

📈 Итак, выручка компании за 9 мес. 2023 года увеличилась на +98% (г/г) до 4,7 млрд руб., благодаря импортозамещению ПО, на фоне ухода зарубежных вендоров. Показатель отгрузок вырос при этом на +113% (г/г) до 5,1 млрд руб. - и именно на этот показатель все разработчики ПО ориентируют смотреть инвесторов, поскольку он позволяет лучше понять динамику бизнеса. В целом, оба показателя демонстрируют кратный рост, и высокие темпы роста бизнеса сохранятся в среднесрочной перспективе, поскольку импортозамещение - процесс не быстрый.

📈 Показатель EBITDA вырос на +6% (г/г) до 1,2 млрд руб. Не нужно сильно удивляться такой динамике - в моменте компания жертвует маржинальностью ради поддержания высоких темпов роста бизнеса. В целом, такая ситуация характерна для всех быстрорастущих компаний – всегда приходится выбирать между ростом и маржинальностью.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 0,2х и по-прежнему находится на низком уровне. Более того, по итогам 2023 года показатель может вновь уйти в отрицательную область, на фоне сезонного роста операционных доходов в 4Q2023.

📣 После публикации отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️Было много вопросов про допэмиссию акций, поскольку инвесторы встревожены новостями от Positive Technologies, которая планирует масштабную "допку". Финансовый директор "Астры" Елена Бородкина поведала о том, что компания не планирует проводить новых допэмиссий, и для сотрудников уже сформирована мотивационная программа из квазиказначейского пакета.

✔️У компании ярко выражен сезонный фактор – до половины отгрузок приходится на декабрь. К слову, так работает весь отечественный IT- рынок, поэтому на этом фоне в 4Q2023 мы наверняка увидим сильные финансовые результаты, которые сформируют базу для дивидендных выплат.

✔️"Астра" ежегодно проводит сделки M&A, что позволяет активно наращивать продажи экосистемных продуктов, на которые уже приходится чуть более 11% выручки. В обозримом будущем этот показатель будет только расти.

✔️В этом году в мире ходит много разговоров про искусственный интеллект, однако менеджмент "Астры" консервативен в своих оценках этого ноу-хау и считает, что пока его можно использовать лишь для разработки простых решений.

👉 Итак, подведём итоги. Как мы видим, бизнес "Астры" (#ASTR) динамично развивается, и этот инвестиционный кейс является достойным вариантом для инвестиций, если вы хотите сделать ставку на импортозамещение.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

💻 Группа "Астра" впервые в своей публичной истории представила финансовые результаты по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в отчётность и проанализировать её вместе с вами.

📈 Итак, выручка компании за 9 мес. 2023 года увеличилась на +98% (г/г) до 4,7 млрд руб., благодаря импортозамещению ПО, на фоне ухода зарубежных вендоров. Показатель отгрузок вырос при этом на +113% (г/г) до 5,1 млрд руб. - и именно на этот показатель все разработчики ПО ориентируют смотреть инвесторов, поскольку он позволяет лучше понять динамику бизнеса. В целом, оба показателя демонстрируют кратный рост, и высокие темпы роста бизнеса сохранятся в среднесрочной перспективе, поскольку импортозамещение - процесс не быстрый.

📈 Показатель EBITDA вырос на +6% (г/г) до 1,2 млрд руб. Не нужно сильно удивляться такой динамике - в моменте компания жертвует маржинальностью ради поддержания высоких темпов роста бизнеса. В целом, такая ситуация характерна для всех быстрорастущих компаний – всегда приходится выбирать между ростом и маржинальностью.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 0,2х и по-прежнему находится на низком уровне. Более того, по итогам 2023 года показатель может вновь уйти в отрицательную область, на фоне сезонного роста операционных доходов в 4Q2023.

📣 После публикации отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️Было много вопросов про допэмиссию акций, поскольку инвесторы встревожены новостями от Positive Technologies, которая планирует масштабную "допку". Финансовый директор "Астры" Елена Бородкина поведала о том, что компания не планирует проводить новых допэмиссий, и для сотрудников уже сформирована мотивационная программа из квазиказначейского пакета.

✔️У компании ярко выражен сезонный фактор – до половины отгрузок приходится на декабрь. К слову, так работает весь отечественный IT- рынок, поэтому на этом фоне в 4Q2023 мы наверняка увидим сильные финансовые результаты, которые сформируют базу для дивидендных выплат.

✔️"Астра" ежегодно проводит сделки M&A, что позволяет активно наращивать продажи экосистемных продуктов, на которые уже приходится чуть более 11% выручки. В обозримом будущем этот показатель будет только расти.

✔️В этом году в мире ходит много разговоров про искусственный интеллект, однако менеджмент "Астры" консервативен в своих оценках этого ноу-хау и считает, что пока его можно использовать лишь для разработки простых решений.

👉 Итак, подведём итоги. Как мы видим, бизнес "Астры" (#ASTR) динамично развивается, и этот инвестиционный кейс является достойным вариантом для инвестиций, если вы хотите сделать ставку на импортозамещение.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

МКБ вышел на рекордную прибыль и показывает динамику, схожую со Сбером

🏛 Давно мы с вами не прожаривали МКБ, акции которого торгуются на Мосбирже под тикером #CBOM, а значит самое время исправить это досадное недоразумение. Благо, нашёлся отличный повод – банк представил сокращенную финансовую отчётность по МСФО за 9 мес. 2023 года, которую мы с вами сейчас вместе и разберём.

📈 Чистый процентный доход МКБ с января по сентябрь составил рекордные 83,9 млрд руб., благодаря росту кредитного портфеля и увеличению чистой процентной маржи. Рост ключевой ставки ЦБ в 3Q2023 оказал благоприятное влияние на увеличение процентной маржи (ставки по кредитам растут быстрее ставок по вкладам), но далее, скорее всего, мы увидим замедление роста, как это наблюдалось в прошлые аналогичные периоды.

💼 Стоимость риска по кредитному портфелю составила в отчётном периоде около 1%, что является низким показателем для отрасли. К примеру, у Сбера он составляет 0,9%, в то время как у TCS Group - в несколько раз больше. Таким образом, МКБ может похвастаться весьма качественным кредитным портфелем, что позволит ему комфортно пройти ближайшие 2-3 квартала, когда будет сохраняться высокая ключевая ставка.

📈 Чистый комиссионный доход составил 12,1 млрд руб. Менеджмент фиксирует высокую транзакционную активность клиентов - и, видимо, это всё, что мы должны знать об этом финансовом показателе из сокращённой отчётности по МСФО за отчётный период.

Теперь перейдем к издержкам. Отношение операционных расходов к доходам составило 25,1%. До 2022 года средний показатель составлял 26%, и менеджменту, как мы видим, удаётся поддерживать Cost/Income Ratio на приемлемом уровне. Кстати, у Сбера показатель составил 26,8%, а у ВТБ 31,4%.

📈 Чистая прибыль в отчётном периоде составила рекордные 48,3 млрд руб., что предполагает рентабельность капитала в размере 26,2% и примерно соответствует показателю Сбера.

⚖️ Вообще, динамика финансовых показателей МКБ сопоставима со Сбером, что приятно удивило. Поскольку в 4Q2023 мы, скорее всего, увидим замедление бизнеса из-за высокой ключевой ставки ЦБ, чистая прибыль по итогам текущего года может составить порядка 60 млрд руб., что предполагает мультипликатор P/E=4,1х. При этом Сбер при прогнозной прибыли за 2023 год в размере 1,5 трлн руб. торгуется с мультипликатором 4,2х – здесь также мы видим много совпадений, не так ли?

💰 Единственное серьёзное отличие – это то, что Сбер готов платить щедрые дивиденды, а вот менеджмент МКБ пока молчит об этом. Если банк вернётся к соблюдению дивидендного устава и выплатит по итогам 2023 года полагающиеся 25% от прибыли, то акционеры МКБ смогут рассчитывать на ДД=6% по текущим котировкам - не густо конечно, но всё равно может стать хорошим драйвером для краткосрочного роста котировок. Особенно с учётом того, что акционеры МКБ крайний (и единственный) раз получали дивиденды по итогам далёкого 2018 года. Не зная, как вас, а лично меня такая необязательность и сомнительное отношение к своим акционером очень смущает.

👉 Во многом из-за этого в данный момент я не планирую покупать акции МКБ (#CBOM) в свой портфель, однако буду внимательно следить за развитием событий, поскольку данный банк смотрится всё же интереснее, чем тот же ВТБ. Тем не менее, из этих двух зол лучше пока ничего не присматривать в свой портфель, по крайней мере по текущим котировкам, а вот если увидим серьёзную коррекцию - вот тогда нужно будет действовать!

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь находить гармонию между фундаментальным и техническим анализом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

🏛 Давно мы с вами не прожаривали МКБ, акции которого торгуются на Мосбирже под тикером #CBOM, а значит самое время исправить это досадное недоразумение. Благо, нашёлся отличный повод – банк представил сокращенную финансовую отчётность по МСФО за 9 мес. 2023 года, которую мы с вами сейчас вместе и разберём.

📈 Чистый процентный доход МКБ с января по сентябрь составил рекордные 83,9 млрд руб., благодаря росту кредитного портфеля и увеличению чистой процентной маржи. Рост ключевой ставки ЦБ в 3Q2023 оказал благоприятное влияние на увеличение процентной маржи (ставки по кредитам растут быстрее ставок по вкладам), но далее, скорее всего, мы увидим замедление роста, как это наблюдалось в прошлые аналогичные периоды.

💼 Стоимость риска по кредитному портфелю составила в отчётном периоде около 1%, что является низким показателем для отрасли. К примеру, у Сбера он составляет 0,9%, в то время как у TCS Group - в несколько раз больше. Таким образом, МКБ может похвастаться весьма качественным кредитным портфелем, что позволит ему комфортно пройти ближайшие 2-3 квартала, когда будет сохраняться высокая ключевая ставка.

📈 Чистый комиссионный доход составил 12,1 млрд руб. Менеджмент фиксирует высокую транзакционную активность клиентов - и, видимо, это всё, что мы должны знать об этом финансовом показателе из сокращённой отчётности по МСФО за отчётный период.

Теперь перейдем к издержкам. Отношение операционных расходов к доходам составило 25,1%. До 2022 года средний показатель составлял 26%, и менеджменту, как мы видим, удаётся поддерживать Cost/Income Ratio на приемлемом уровне. Кстати, у Сбера показатель составил 26,8%, а у ВТБ 31,4%.

📈 Чистая прибыль в отчётном периоде составила рекордные 48,3 млрд руб., что предполагает рентабельность капитала в размере 26,2% и примерно соответствует показателю Сбера.

⚖️ Вообще, динамика финансовых показателей МКБ сопоставима со Сбером, что приятно удивило. Поскольку в 4Q2023 мы, скорее всего, увидим замедление бизнеса из-за высокой ключевой ставки ЦБ, чистая прибыль по итогам текущего года может составить порядка 60 млрд руб., что предполагает мультипликатор P/E=4,1х. При этом Сбер при прогнозной прибыли за 2023 год в размере 1,5 трлн руб. торгуется с мультипликатором 4,2х – здесь также мы видим много совпадений, не так ли?

💰 Единственное серьёзное отличие – это то, что Сбер готов платить щедрые дивиденды, а вот менеджмент МКБ пока молчит об этом. Если банк вернётся к соблюдению дивидендного устава и выплатит по итогам 2023 года полагающиеся 25% от прибыли, то акционеры МКБ смогут рассчитывать на ДД=6% по текущим котировкам - не густо конечно, но всё равно может стать хорошим драйвером для краткосрочного роста котировок. Особенно с учётом того, что акционеры МКБ крайний (и единственный) раз получали дивиденды по итогам далёкого 2018 года. Не зная, как вас, а лично меня такая необязательность и сомнительное отношение к своим акционером очень смущает.

👉 Во многом из-за этого в данный момент я не планирую покупать акции МКБ (#CBOM) в свой портфель, однако буду внимательно следить за развитием событий, поскольку данный банк смотрится всё же интереснее, чем тот же ВТБ. Тем не менее, из этих двух зол лучше пока ничего не присматривать в свой портфель, по крайней мере по текущим котировкам, а вот если увидим серьёзную коррекцию - вот тогда нужно будет действовать!

❤️ Не забывайте ставить лайк под этим постом, всегда старайтесь находить гармонию между фундаментальным и техническим анализом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

🤔 Сегежа: ниже некуда? Отнюдь!

📉 Акции Segezha Group продолжают неуверенно топтаться у своих исторических минимумов, что весьма неудивительно, на фоне очередных слабых финансовых результатов (на сей раз за 3 кв. 2023 года), долговой нагрузки выше 10х и всё ещё низких мировых цен на лесопромышленную продукцию, на которые возлагались и продолжают возлагаться большие надежды.

👨🏻💻 Что интересного мы услышали на конференц-звонке:

🔸 Менеджмент в очередной раз успокаивал инвесторов, что компания без проблем сможет рефинансировать долг в ближайшие месяцы и не допустит дефолта. Мне эти успокоения чем-то стали напоминать Чумака и Кашпировского образца 90-х годов, в следующий раз надо не забыть поставить воду перед монитором, чтобы зарядить её.

🔸 АФК Система готова подставить плечо своей дочке, в случае дальнейшего ухудшения ситуации. Однако это альтернативный сценарий, а в базовом руководство Сегежи продолжает надеяться и верить в рост цен на свою продукцию, который позволит избежать допэмиссии акций. Нет ничего хуже, чем верить в факторы, которые от тебя никак не зависят.

🔸 Да, кстати, менеджмент Сегежи не исключает варианта допки, но сейчас это не базовый сценарий. До этого момента никаких намёков на доп.эмиссию не было, такие заявления - первый тревожный звоночек!

🔸 Низкие цены на пиломатериалы во многом вызваны спадом на строительном рынке Китая, поскольку именно Поднебесная формирует ценовую конъюнктуру на мировом рынке. Китайцы, ну пожалуйста!

🔸 Если АФК Система сократит долю в Segezha Group до 49,9%, то дочерняя компания автоматически выйдет из SDN-листа Минфина США. Менеджмент Сегежи ничего не знает о планах Системы в этом направлении, но поведал о том, что текущие санкции не окажут значительного негативного влияния на бизнес: львиная доля экспорта приходится сейчас на страны СНГ и Китай, где новые рестрикции неэффективны.

🔸 Европейские лесопромышленные холдинги снизили свои экспортные поставки в Китай из-за низких цен, что позволяет Сегеже наращивать свою рыночную долю в Поднебесной.

🔸 Если ценовая конъюнктура не улучшится, то CAPEX в 2024 году составит около 8 млрд руб. – весь объём будет направлен на поддержание бизнеса, в то время как инвестпрограмма в этом случае вновь будет поставлена на паузу.

👉 Руководство Segezha Group (#SGZH) считает, что нынешний кризис в отрасли ничем не отличается от предыдущих, которые случаются в среднем раз в 4 года. Менеджмент продолжает надеяться на рост цен в следующем году, который позволит улучшить кредитные метрики и вернуться к реализации инвестиционной программы. В целом, с руководством Segezha Group можно согласиться, поскольку цикл спада сменяется циклом роста – весь вопрос лишь во времени реализации этого сценария.

Главное, чтобы до тех золотых времён не обанкротиться. Кстати, менеджмент Сегежи на конференц-колле сказал, что сценарий дефолта компании даже не рассматривается. Твёрдо и чётко ©

Я пока призываю не докупать акции Сегежа (#SGZH) на текущем сливе, т.к. ситуация в компании и не думает улучшаться, а фундаментальные риски только растут. Ну а обновление накануне исторических минимумов котировками акций Сегежи - это вишенка на торте и красноречивое доказательство очень негативного отношения к этому инвестиционному кейсу инвестиционного сообщества. История портится на глазах, но очень хочется верить, что рано или поздно всё в компании образуется.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, благодаря которому ваш капитал останется в целости и сохранности в любой его фазе!

© Инвестируй или проиграешь

📉 Акции Segezha Group продолжают неуверенно топтаться у своих исторических минимумов, что весьма неудивительно, на фоне очередных слабых финансовых результатов (на сей раз за 3 кв. 2023 года), долговой нагрузки выше 10х и всё ещё низких мировых цен на лесопромышленную продукцию, на которые возлагались и продолжают возлагаться большие надежды.

👨🏻💻 Что интересного мы услышали на конференц-звонке:

🔸 Менеджмент в очередной раз успокаивал инвесторов, что компания без проблем сможет рефинансировать долг в ближайшие месяцы и не допустит дефолта. Мне эти успокоения чем-то стали напоминать Чумака и Кашпировского образца 90-х годов, в следующий раз надо не забыть поставить воду перед монитором, чтобы зарядить её.

🔸 АФК Система готова подставить плечо своей дочке, в случае дальнейшего ухудшения ситуации. Однако это альтернативный сценарий, а в базовом руководство Сегежи продолжает надеяться и верить в рост цен на свою продукцию, который позволит избежать допэмиссии акций. Нет ничего хуже, чем верить в факторы, которые от тебя никак не зависят.

🔸 Да, кстати, менеджмент Сегежи не исключает варианта допки, но сейчас это не базовый сценарий. До этого момента никаких намёков на доп.эмиссию не было, такие заявления - первый тревожный звоночек!

🔸 Низкие цены на пиломатериалы во многом вызваны спадом на строительном рынке Китая, поскольку именно Поднебесная формирует ценовую конъюнктуру на мировом рынке. Китайцы, ну пожалуйста!

🔸 Если АФК Система сократит долю в Segezha Group до 49,9%, то дочерняя компания автоматически выйдет из SDN-листа Минфина США. Менеджмент Сегежи ничего не знает о планах Системы в этом направлении, но поведал о том, что текущие санкции не окажут значительного негативного влияния на бизнес: львиная доля экспорта приходится сейчас на страны СНГ и Китай, где новые рестрикции неэффективны.

🔸 Европейские лесопромышленные холдинги снизили свои экспортные поставки в Китай из-за низких цен, что позволяет Сегеже наращивать свою рыночную долю в Поднебесной.

🔸 Если ценовая конъюнктура не улучшится, то CAPEX в 2024 году составит около 8 млрд руб. – весь объём будет направлен на поддержание бизнеса, в то время как инвестпрограмма в этом случае вновь будет поставлена на паузу.

👉 Руководство Segezha Group (#SGZH) считает, что нынешний кризис в отрасли ничем не отличается от предыдущих, которые случаются в среднем раз в 4 года. Менеджмент продолжает надеяться на рост цен в следующем году, который позволит улучшить кредитные метрики и вернуться к реализации инвестиционной программы. В целом, с руководством Segezha Group можно согласиться, поскольку цикл спада сменяется циклом роста – весь вопрос лишь во времени реализации этого сценария.

Главное, чтобы до тех золотых времён не обанкротиться. Кстати, менеджмент Сегежи на конференц-колле сказал, что сценарий дефолта компании даже не рассматривается. Твёрдо и чётко ©

Я пока призываю не докупать акции Сегежа (#SGZH) на текущем сливе, т.к. ситуация в компании и не думает улучшаться, а фундаментальные риски только растут. Ну а обновление накануне исторических минимумов котировками акций Сегежи - это вишенка на торте и красноречивое доказательство очень негативного отношения к этому инвестиционному кейсу инвестиционного сообщества. История портится на глазах, но очень хочется верить, что рано или поздно всё в компании образуется.

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и верьте в него! Но при этом не забывайте про риск-менеджмент, благодаря которому ваш капитал останется в целости и сохранности в любой его фазе!

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned Deleted message

ЦИАН: быстрорастущий и высокомаржинальный бизнес

💻 ЦИАН представил накануне свои финансовые результаты по МСФО за 3кв. 2023 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Выручка компании с июля по сентябрь выросла на +44% (г/г) до 3,2 млрд руб. По факту бизнес ЦИАН динамично развивается во всех основных сегментах, несмотря на рост ипотечных ставок в экономике.

📈 Скорректированная EBITDA увеличилась ровно вдвое, составив по итогам отчётного периода 1,1 млрд руб. Никто из отечественных публичных IT-компаний в 3 кв. 2023 года не смог увеличить EBITDA даже на 50%, а здесь мы видим удвоение, во многом благодаря жёсткому контролю над издержками. В то время, как многие отечественные айтишники тратят гигантский кэш на персонал и маркетинг, издержки ЦИАНа растут чуть выше инфляции - вот он секрет успеха!

📈 Как результат - чистая прибыль по итогам 3Q2023 вполне заслуженно выросла на +114% (г/г) до 812 млн руб. У компании быстрорастущий и высокомаржинальный бизнес, что не может не радовать.

🤵♂️«Результаты третьего квартала еще раз показали, что наш бизнес можно охарактеризовать как контрциклический: когда количество объявлений снижается в периоды высокой активности на вторичном рынке, в сегментах, где плата взимается за отдельные действия, таких как первичная недвижимость и ипотечный маркетплейс, наблюдается довольно активный рост», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Чистая денежная позиция ЦИАН выросла до 6,3 млрд руб. Менеджмент по-прежнему не озвучил никакой конкретики по редомоциляции и не проводил конференц-колл, а потому возможности задать этот вопрос у нас не было. Напомню, что буквально в начале октября ЦИАН подал соответствующие документы для регистрации Проспекта ценных бумаг, чтобы получить первичный листинг на Мосбирже, однако это событие однозначно не означает подготовку к редомоциляции, однако не исключено, что она всё же состоится.

С другой стороны, на ум сразу же приходит вполне резонный вопрос: а так ли важна редомициляция для IT-компаний? Ведь айтишников всегда ценят в первую очередь за высокий темп роста выручки, а не выплату дивидендов, и данному критерию ЦИАН более чем соответствует. И в этом смысле, для роста капитализации, наверное, важнее проводить сделки M&A, нежели распределять прибыль среди акционеров, поскольку дивидендная доходность в любом случае будет мизерной и никто не оценит этот жест, а вот поглощение конкурентов вполне может ускорить темп роста выручки.

💼 Кстати, о сделках M&A. В сентябре ЦИАН получил разрешение регуляторов и смог завершить сделку по приобретению сервиса SmartDeal, который позволяет регистрировать сделки в Росреестре для банков и застройщиков. Это тоже потенциальный долгосрочный драйвер для дальнейшего развития бизнеса.

👉 Резюмируя всё вышесказанное ещё раз подчеркнём, что ЦИАН (#CIAN) приятно удивил сильными квартальными результатами. Сейчас бумаги торгуются с мультипликатором EV/S=4,0х, и с учётом темпов роста бизнеса справедливым является показатель 4,5х. Максимум года в бумагах был в конце лета, и с тех пор котировки скорректировались уже на 25%, однако хотелось бы увидеть снижение ценника ещё ниже - куда-нибудь в район 560+ руб., который интересен для долгосрочных покупок.

❤️ Ставьте лайк, если дочитали этот пост до конца. И пусть все выходящие финансовые отчётности российских компаний и дальше будут такими же сильными и убедительными!

© Инвестируй или проиграешь

💻 ЦИАН представил накануне свои финансовые результаты по МСФО за 3кв. 2023 года, поэтому давайте заглянем в них и проанализируем основные моменты.

📈 Выручка компании с июля по сентябрь выросла на +44% (г/г) до 3,2 млрд руб. По факту бизнес ЦИАН динамично развивается во всех основных сегментах, несмотря на рост ипотечных ставок в экономике.

📈 Скорректированная EBITDA увеличилась ровно вдвое, составив по итогам отчётного периода 1,1 млрд руб. Никто из отечественных публичных IT-компаний в 3 кв. 2023 года не смог увеличить EBITDA даже на 50%, а здесь мы видим удвоение, во многом благодаря жёсткому контролю над издержками. В то время, как многие отечественные айтишники тратят гигантский кэш на персонал и маркетинг, издержки ЦИАНа растут чуть выше инфляции - вот он секрет успеха!

📈 Как результат - чистая прибыль по итогам 3Q2023 вполне заслуженно выросла на +114% (г/г) до 812 млн руб. У компании быстрорастущий и высокомаржинальный бизнес, что не может не радовать.

🤵♂️«Результаты третьего квартала еще раз показали, что наш бизнес можно охарактеризовать как контрциклический: когда количество объявлений снижается в периоды высокой активности на вторичном рынке, в сегментах, где плата взимается за отдельные действия, таких как первичная недвижимость и ипотечный маркетплейс, наблюдается довольно активный рост», - поведал генеральный директор Cian PLC Дмитрий Григорьев.

💼 Чистая денежная позиция ЦИАН выросла до 6,3 млрд руб. Менеджмент по-прежнему не озвучил никакой конкретики по редомоциляции и не проводил конференц-колл, а потому возможности задать этот вопрос у нас не было. Напомню, что буквально в начале октября ЦИАН подал соответствующие документы для регистрации Проспекта ценных бумаг, чтобы получить первичный листинг на Мосбирже, однако это событие однозначно не означает подготовку к редомоциляции, однако не исключено, что она всё же состоится.

С другой стороны, на ум сразу же приходит вполне резонный вопрос: а так ли важна редомициляция для IT-компаний? Ведь айтишников всегда ценят в первую очередь за высокий темп роста выручки, а не выплату дивидендов, и данному критерию ЦИАН более чем соответствует. И в этом смысле, для роста капитализации, наверное, важнее проводить сделки M&A, нежели распределять прибыль среди акционеров, поскольку дивидендная доходность в любом случае будет мизерной и никто не оценит этот жест, а вот поглощение конкурентов вполне может ускорить темп роста выручки.

💼 Кстати, о сделках M&A. В сентябре ЦИАН получил разрешение регуляторов и смог завершить сделку по приобретению сервиса SmartDeal, который позволяет регистрировать сделки в Росреестре для банков и застройщиков. Это тоже потенциальный долгосрочный драйвер для дальнейшего развития бизнеса.

👉 Резюмируя всё вышесказанное ещё раз подчеркнём, что ЦИАН (#CIAN) приятно удивил сильными квартальными результатами. Сейчас бумаги торгуются с мультипликатором EV/S=4,0х, и с учётом темпов роста бизнеса справедливым является показатель 4,5х. Максимум года в бумагах был в конце лета, и с тех пор котировки скорректировались уже на 25%, однако хотелось бы увидеть снижение ценника ещё ниже - куда-нибудь в район 560+ руб., который интересен для долгосрочных покупок.

❤️ Ставьте лайк, если дочитали этот пост до конца. И пусть все выходящие финансовые отчётности российских компаний и дальше будут такими же сильными и убедительными!

© Инвестируй или проиграешь

{kind=link}

CarMoney: позитивная отчетность и амбициозная стратегия развития

🚗 Буквально на прошлой неделе мы с вами как следует прожарили инвестиционный кейс CarMoney, а уже на этой неделе ПАО «СТГ» (материнская компания CarMoney) представило отчетность по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📈 Выручка компании с января по сентябрь увеличилась на +17,4% (г/г) до 2,3 млрд руб., благодаря росту кредитного портфеля и сохранению средней ставки выдач по займам на уровне 80%+. Отрадно отметить, что по итогам текущего года менеджмент ждёт рост выручки на +19% (г/г) до 3,2 млрд руб.

💼 Кредитный портфель компании с начала года вырос на +7% до 4,7 млрд руб. По итогам года руководство ожидает рост портфеля до 4,9 млрд руб., что позволит CarMoney упрочить свои лидерские позиции на рынке автозаймов.

📈 Чистая прибыль по итогам отчётного периода выросла на +30% (г/г) до 356 млн руб. Темп роста прибыли более чем в полтора раза опережает выручку, что не может не радовать! И это с учётом того, что зимой компания провела pre-IPO, а летом состоялось IPO на Мосбирже, что неминуемо привело к росту расходов на маркетинг. Без учёта этого разового фактора скорректированная чистая прибыль выросла на +55% (г/г) до 425 млн руб. В целом, по итогам 2023 года менеджмент ожидает чистую прибыль на уровне 530 млн руб. (+36% г/г).

👌В прошлом месяце рейтинговое агентство Эксперт РА повысило кредитный рейтинг компании до уровня ruBB с позитивным прогнозом, что означает высокую вероятность дальнейшего повышения рейтинга в следующем году. Такая ситуация позволит компании привлекать фондирование под сниженную ставку, что окажет благоприятное влияние на рост чистой процентной маржи.

📈 Менеджмент CarMoney анонсировал цели по стратегии развития компании, которая предполагает рост чистой прибыли до 2 млрд руб. и капитализации до 20 млрд руб. к 2026 году (9,07 руб. на акцию). Отрадно отметить, что менеджмент заряжен на рост капитализации и считает данный критерий важным для своего бизнеса.

📣 После публикации финансовой отчётности компания провела эфир, основные тезисы которого я предлагаю вашему вниманию:

🔸 В периоды роста ключевой ставки банки сокращают выдачу кредитов, и часть их клиентов приходит в CarMoney, где они могут получить автозайм. В этом смысле растущая ставка выступает даже как благо для бизнеса компании.

🔸 Компания сотрудничает с несколькими банками, и за привлечённых клиентов платит им комиссионное вознаграждение. Банки отдают CarMoney тех клиентов, которые им не подходят по каким-либо причинам. В этом сегменте менеджмент видит значительный потенциал роста своего сегмента.

🔸 Компания придерживается диверсифицированного подхода по источникам фондирования, поэтому сильный рост ключевой ставки ЦБ не приводит к линейному удорожанию привлечённых средств.

🔸 В среднесрочной перспективе компания таргетирует рентабельность капитала (ROE) на уровне 25%, что является высоким показателем для финансового сектора.

🔸 Компания не планирует проводить допэмиссию акций , поскольку привлеченного капитала в этом году достаточно для развития бизнеса. Это большой плюс для этой истории!

👉 Подводя итог нашему двухнедельному путешествию по инвестиционному кейсу CarMoney (#CARM), давайте резюмируем, что это весьма интересная и перспективная история роста на отечественном фондовом рынке, а акции компании интересны для долгосрочных покупок на текущих уровнях. Как вы помните, я и сам прикупил их по 2,6+ руб., и вполне возможно буду постепенно наращивать позицию и дальше.

❤️ Не забывайте ставить лайк под этим постом! Говорят, что если их соберётся больше 300, то в самое ближайшее время нас ждёт ещё один интересный игрок на российском рынке IPO, которого мы с вами обязательно проанализируем и прожарим!

© Инвестируй или проиграешь

🚗 Буквально на прошлой неделе мы с вами как следует прожарили инвестиционный кейс CarMoney, а уже на этой неделе ПАО «СТГ» (материнская компания CarMoney) представило отчетность по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📈 Выручка компании с января по сентябрь увеличилась на +17,4% (г/г) до 2,3 млрд руб., благодаря росту кредитного портфеля и сохранению средней ставки выдач по займам на уровне 80%+. Отрадно отметить, что по итогам текущего года менеджмент ждёт рост выручки на +19% (г/г) до 3,2 млрд руб.

💼 Кредитный портфель компании с начала года вырос на +7% до 4,7 млрд руб. По итогам года руководство ожидает рост портфеля до 4,9 млрд руб., что позволит CarMoney упрочить свои лидерские позиции на рынке автозаймов.

📈 Чистая прибыль по итогам отчётного периода выросла на +30% (г/г) до 356 млн руб. Темп роста прибыли более чем в полтора раза опережает выручку, что не может не радовать! И это с учётом того, что зимой компания провела pre-IPO, а летом состоялось IPO на Мосбирже, что неминуемо привело к росту расходов на маркетинг. Без учёта этого разового фактора скорректированная чистая прибыль выросла на +55% (г/г) до 425 млн руб. В целом, по итогам 2023 года менеджмент ожидает чистую прибыль на уровне 530 млн руб. (+36% г/г).

👌В прошлом месяце рейтинговое агентство Эксперт РА повысило кредитный рейтинг компании до уровня ruBB с позитивным прогнозом, что означает высокую вероятность дальнейшего повышения рейтинга в следующем году. Такая ситуация позволит компании привлекать фондирование под сниженную ставку, что окажет благоприятное влияние на рост чистой процентной маржи.

📈 Менеджмент CarMoney анонсировал цели по стратегии развития компании, которая предполагает рост чистой прибыли до 2 млрд руб. и капитализации до 20 млрд руб. к 2026 году (9,07 руб. на акцию). Отрадно отметить, что менеджмент заряжен на рост капитализации и считает данный критерий важным для своего бизнеса.

📣 После публикации финансовой отчётности компания провела эфир, основные тезисы которого я предлагаю вашему вниманию:

🔸 В периоды роста ключевой ставки банки сокращают выдачу кредитов, и часть их клиентов приходит в CarMoney, где они могут получить автозайм. В этом смысле растущая ставка выступает даже как благо для бизнеса компании.

🔸 Компания сотрудничает с несколькими банками, и за привлечённых клиентов платит им комиссионное вознаграждение. Банки отдают CarMoney тех клиентов, которые им не подходят по каким-либо причинам. В этом сегменте менеджмент видит значительный потенциал роста своего сегмента.

🔸 Компания придерживается диверсифицированного подхода по источникам фондирования, поэтому сильный рост ключевой ставки ЦБ не приводит к линейному удорожанию привлечённых средств.

🔸 В среднесрочной перспективе компания таргетирует рентабельность капитала (ROE) на уровне 25%, что является высоким показателем для финансового сектора.

🔸 Компания не планирует проводить допэмиссию акций , поскольку привлеченного капитала в этом году достаточно для развития бизнеса. Это большой плюс для этой истории!

👉 Подводя итог нашему двухнедельному путешествию по инвестиционному кейсу CarMoney (#CARM), давайте резюмируем, что это весьма интересная и перспективная история роста на отечественном фондовом рынке, а акции компании интересны для долгосрочных покупок на текущих уровнях. Как вы помните, я и сам прикупил их по 2,6+ руб., и вполне возможно буду постепенно наращивать позицию и дальше.

❤️ Не забывайте ставить лайк под этим постом! Говорят, что если их соберётся больше 300, то в самое ближайшее время нас ждёт ещё один интересный игрок на российском рынке IPO, которого мы с вами обязательно проанализируем и прожарим!

© Инвестируй или проиграешь

{kind=link}

ЮГК подвёл итоги IPO на Московской бирже

👑 Вчера на Мосбирже произошло очень важное событие - впервые за последние 15 лет мы стали свидетелями IPO российской золотодобывающей компании. Сначала мы её прожарили, затем поучаствовали в закрытом брифинге с участием менеджмента, после чего я принял решение поучаствовать в IPO.

По результату мы увидели рост free-float по итогам этого размещения с первоначальных 5% до 6%, но на мой субъективный взгляд это лишь показывает сильный спрос со стороны всех категорий инвесторов, позволивший ЮГК увеличить объём размещения до 7 млрд рублей, что предполагает рыночную капитализацию в 117 млрд руб.

🧮 Напомню, изначально компания хотела разместить до 5% акций, но в итоге приняла решение увеличить free-float до 6%. Какие плюсы из этого можно почерпнуть? Чем выше free-float, тем выше ликвидность в бумагах, что позволяет широкому кругу инвесторов заходить в акции и оказывает благоприятное влияние на рост капитализации. К тому же, бумаг нам налили по нижней границе целевого диапазона (55-60 коп. за акцию), а значит апсайд автоматически больше. Разве стоит по этому поводу грустить? На мой взгляд - нет.

💼 По заявлениям руководства компании, половину IPO выкупили институционалы, которые являются долгосрочными инвесторами, а значит не будут избавляться от бумаг на каждом "задёрге" вверх. В целом, книга переподписана многократно: у меня аллокация составила 30% (брокер Тинькофф), но я слышал от других коллег, что некоторые заявки частных инвесторов были удовлетворены лишь на 20%. В общем, разброс получился на уровне 20-30%.

⚖️ Менеджмент ЮГК считает, что оценка компании справедливая и фундаментально обоснованная, однако данное IPO проходит с неплохим дисконтом к бумагам Полюса (#PLZL) и Селигдара (#SELG), которые в следующие пять лет будут уступать ЮГК по темпу роста производства золота. Кроме того, ЮГК не стал жадничать и размещаться по верхней границы ценового диапазона, оставив дополнительный потенциал для роста акций.

🤵♂️«При определении цены размещения и в подходах к удовлетворению заявок мы стремились сформировать максимально широкую и качественную базу инвесторов, которая станет залогом успешной публичной истории компании, обеспечит хорошую ликвидность нашим акциям и траекторию для последующего роста их котировок», - поведал президент и основной акционер ЮГК Константин Струков.

📈В долгосрочных перспективах золота не приходится сомневаться, поскольку уже не одну тысячу лет этот благородный металл используется человечеством в качестве средства обмена и накопления. В мировой золотодобыче завершилась эпоха богатой ресурсной базы. С каждым годом содержание драгметалла в руде будет все меньше и меньше, что приведет к увеличению себестоимости производства и росту цен в долгосрочной перспективе. При этом у всех отечественных золотодобытчиков себестоимость производства растет медленнее, чем у иностранных конкурентов, благодаря девальвации рубля, что позволяет им наращивать маржинальность бизнеса.

👉ЮГК (#UGLD) – это микс истории роста и дивидендов в отечественном золотодобывающем секторе. Я в эту историю зашёл инвестиционно и буду сидеть в ней вплоть до реализации всех намеченных драйверов.

© Инвестируй или проиграешь

👑 Вчера на Мосбирже произошло очень важное событие - впервые за последние 15 лет мы стали свидетелями IPO российской золотодобывающей компании. Сначала мы её прожарили, затем поучаствовали в закрытом брифинге с участием менеджмента, после чего я принял решение поучаствовать в IPO.

По результату мы увидели рост free-float по итогам этого размещения с первоначальных 5% до 6%, но на мой субъективный взгляд это лишь показывает сильный спрос со стороны всех категорий инвесторов, позволивший ЮГК увеличить объём размещения до 7 млрд рублей, что предполагает рыночную капитализацию в 117 млрд руб.

🧮 Напомню, изначально компания хотела разместить до 5% акций, но в итоге приняла решение увеличить free-float до 6%. Какие плюсы из этого можно почерпнуть? Чем выше free-float, тем выше ликвидность в бумагах, что позволяет широкому кругу инвесторов заходить в акции и оказывает благоприятное влияние на рост капитализации. К тому же, бумаг нам налили по нижней границе целевого диапазона (55-60 коп. за акцию), а значит апсайд автоматически больше. Разве стоит по этому поводу грустить? На мой взгляд - нет.

💼 По заявлениям руководства компании, половину IPO выкупили институционалы, которые являются долгосрочными инвесторами, а значит не будут избавляться от бумаг на каждом "задёрге" вверх. В целом, книга переподписана многократно: у меня аллокация составила 30% (брокер Тинькофф), но я слышал от других коллег, что некоторые заявки частных инвесторов были удовлетворены лишь на 20%. В общем, разброс получился на уровне 20-30%.

⚖️ Менеджмент ЮГК считает, что оценка компании справедливая и фундаментально обоснованная, однако данное IPO проходит с неплохим дисконтом к бумагам Полюса (#PLZL) и Селигдара (#SELG), которые в следующие пять лет будут уступать ЮГК по темпу роста производства золота. Кроме того, ЮГК не стал жадничать и размещаться по верхней границы ценового диапазона, оставив дополнительный потенциал для роста акций.

🤵♂️«При определении цены размещения и в подходах к удовлетворению заявок мы стремились сформировать максимально широкую и качественную базу инвесторов, которая станет залогом успешной публичной истории компании, обеспечит хорошую ликвидность нашим акциям и траекторию для последующего роста их котировок», - поведал президент и основной акционер ЮГК Константин Струков.

📈В долгосрочных перспективах золота не приходится сомневаться, поскольку уже не одну тысячу лет этот благородный металл используется человечеством в качестве средства обмена и накопления. В мировой золотодобыче завершилась эпоха богатой ресурсной базы. С каждым годом содержание драгметалла в руде будет все меньше и меньше, что приведет к увеличению себестоимости производства и росту цен в долгосрочной перспективе. При этом у всех отечественных золотодобытчиков себестоимость производства растет медленнее, чем у иностранных конкурентов, благодаря девальвации рубля, что позволяет им наращивать маржинальность бизнеса.

👉ЮГК (#UGLD) – это микс истории роста и дивидендов в отечественном золотодобывающем секторе. Я в эту историю зашёл инвестиционно и буду сидеть в ней вплоть до реализации всех намеченных драйверов.

© Инвестируй или проиграешь

{kind=link}

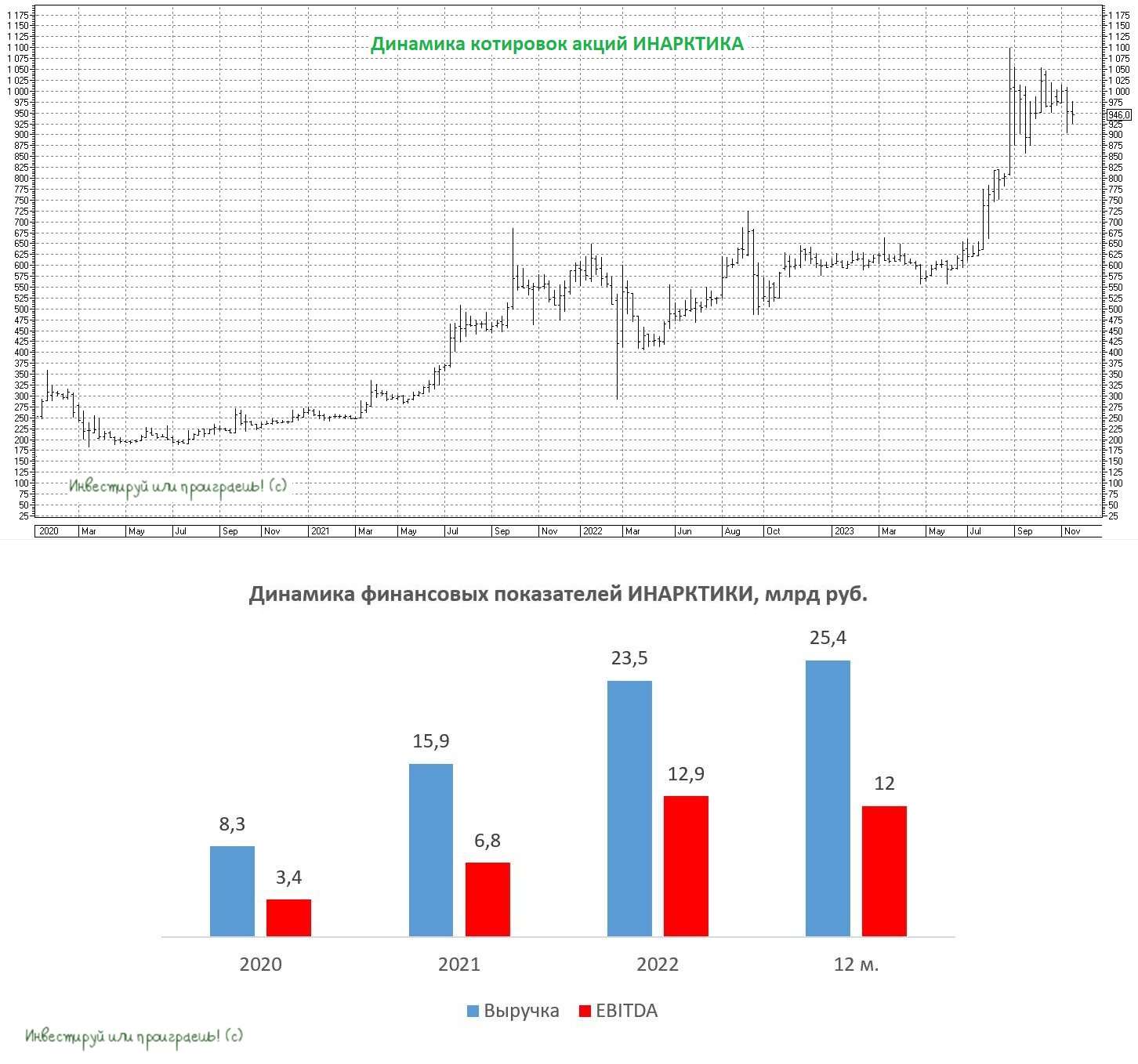

ИНАРКТИКА объявляет о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже

🦈 Ведущая отечественная компания в секторе товарного выращивания рыбы (аквакультуры) ПАО «ИНАРКТИКА» неожиданно анонсировала вчера планы по проведению SPO.

Продающие акционеры — ООО «Инарктика Северо-Запад» (казначейский пакет) и АО «ИГС Инвест» — предложат пакет обыкновенных акций компании в размере 3,3 млн акций, что составляет около 4% от общего количества акций. После проведения SPO free-float компании составит не менее 18%.

Спешу отдельно подчеркнуть, что данное SPO – это не допэмиссия акций, а потому инвесторам не стоит бояться размытия своей доли. Более того, рост количества акций в свободном обращении увеличит шансы компании на попадание в индекс Мосбиржи.

📆 Период сбора заявок на участие в SPO открывается с 23 ноября 2023 года и продлится до 29 ноября 2023 года включительно, но может быть закрыт и досрочно, по решению продающих акционеров. Ценовой диапазон предложения составит от 900,0 до 968,5 руб. за акцию, а итоговая цена не превысит цену закрытия последнего торгового дня периода сбора заявок, но будет установлена в границах ценового диапазона.

💰 Инвестор, решивший поучаствовать в SPO, через 6 месяцев после даты завершения SPO получит право приобрести одну дополнительную акцию по цене SPO на каждые пять акций, купленных в рамках SPO. Опцию продажи дополнительных акций по цене SPO в последнее время реализуют многие компании, и «ИНАРКТИКА» решила поддержать эту добрую традицию, что не может не радовать.

📣 В рамках подготовки к SPO менеджмент компании провёл также конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цель SPO – увеличение free-float и частичное финансирование капитальных затрат. Компания видит запросы от институциональных инвесторов на увеличение ликвидности акций.

✔️Производство аквакультурного лосося обладает высокими барьерами для входа новых участников, поэтому компания не боится давления конкурентов.

✔️Менеджмент фиксирует высокий объём продаж в 4Q2023, что позволяет рассчитывать на сильные результаты по итогам текущего года. Оптовые цены на лосось на внутреннем рынке сейчас составляют около 1400 руб. за кг, что является высоким показателем

✔️Объём биомассы рыбы в воде растёт чуть быстрее объема продаж, что вызвано длительностью производственного цикла, поскольку в воде находится рыба разного возраста.