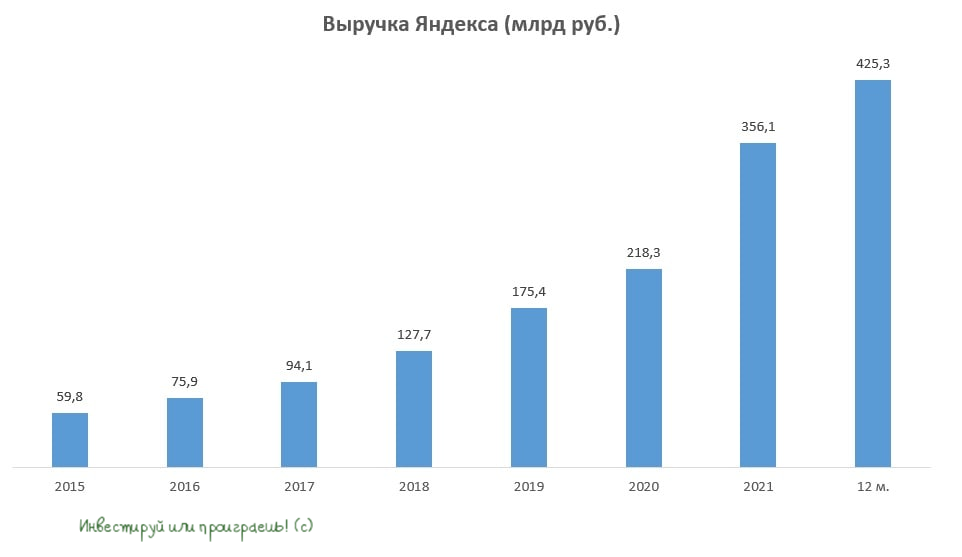

🧮 Яндекс представил свои финансовые результаты по МСФО за 2 кв. 2022 года.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

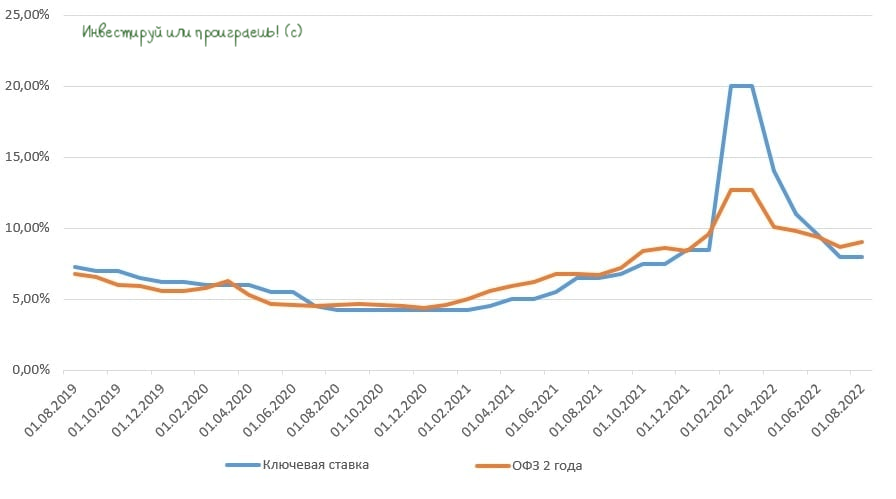

Цикл снижения ставок ЦБ подходит к завершению.

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

{kind=link}

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

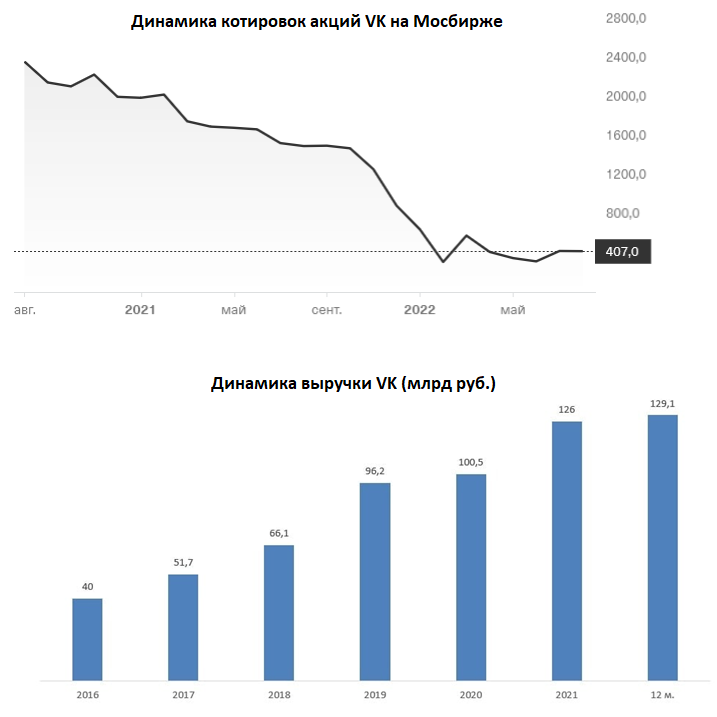

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

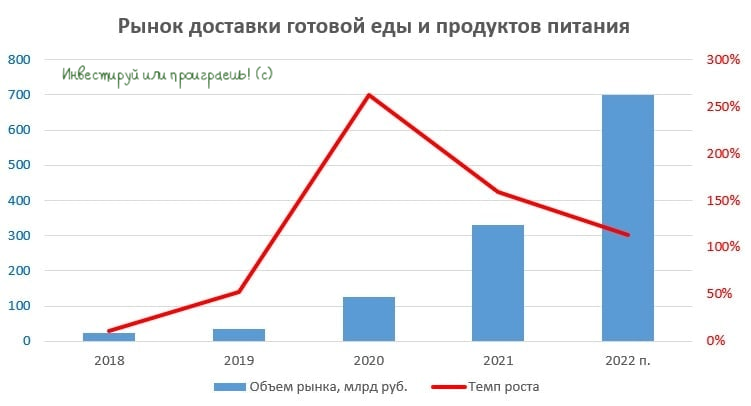

🚗 🍛 Сервис доставки еды – будущий драйвер роста бизнеса «Яндекса».

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

{kind=link}

💻 Яндекс представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

{kind=link}

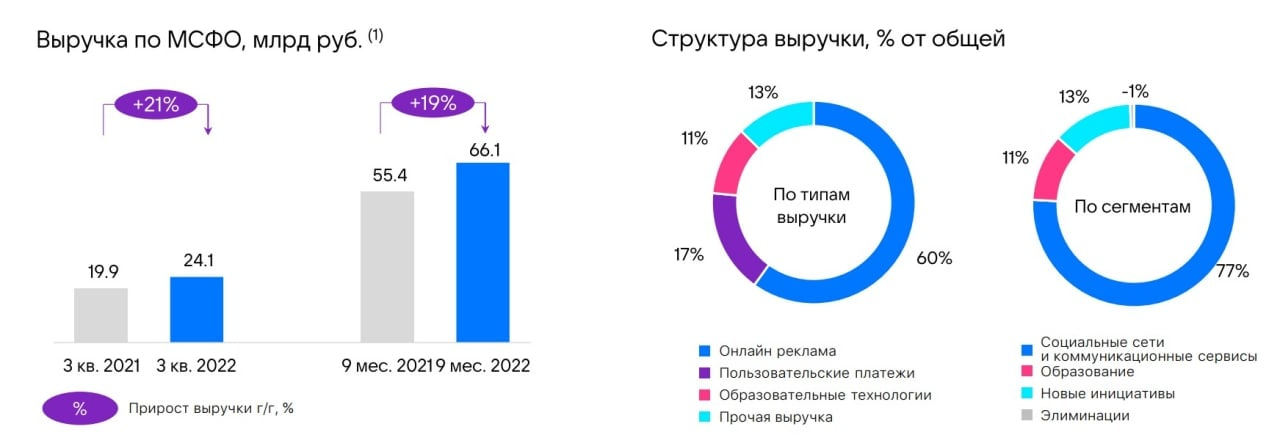

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

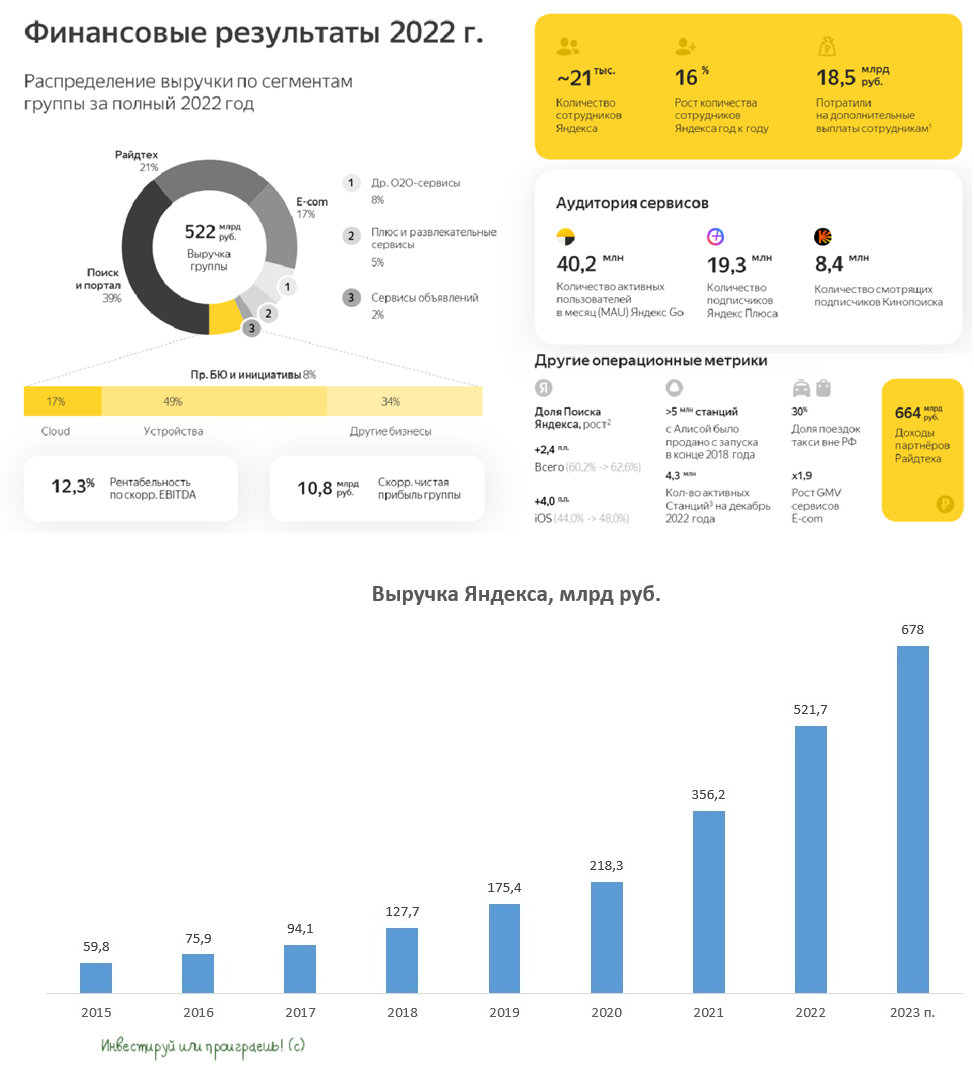

💻 «Яндекс» на минувшей неделе представил свои финансовые результаты по МСФО за 4 кв. 2022 года.

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

{kind=link}

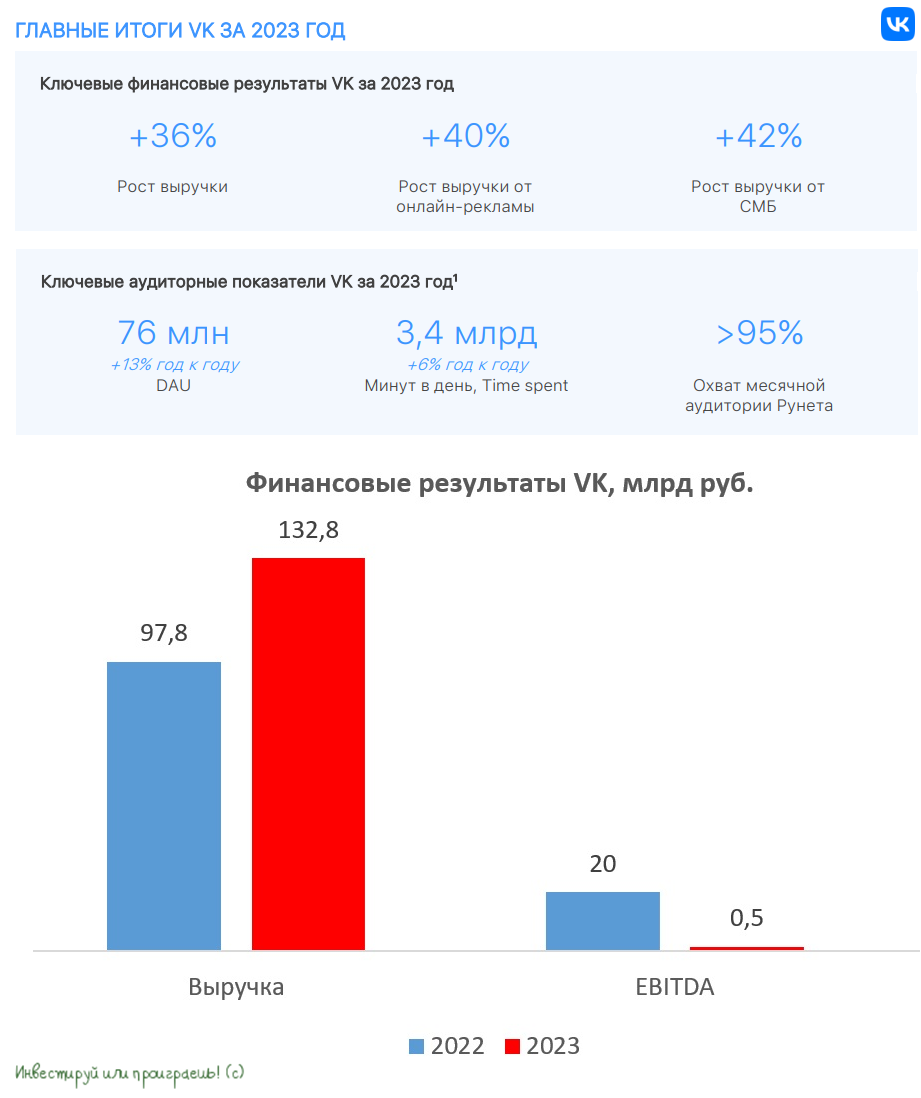

💻 VK представил свои финансовые результаты по МСФО за 2022 год.

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

📈 Выручка компании увеличились за этот период на +19,3% до 97,8 млрд руб., во многом благодаря росту доходов от онлайн-рекламы. С одной стороны, для VK в прошлом году сложилась благоприятная рыночная конъюнктура на фоне ухода с российского рынка иностранных соцсетей. С другой - темп роста доходов у компании по-прежнему низкий, а ведь именно рост выручки является ключевой метрикой в IT. К примеру, Яндекс (#YNDX) увеличил выручку на +46% по итогам прошлого года.

✔️ Мировая аудитория социальной сети ВКонтакте к концу прошлого года достигла рекордных 101,7 млн активных пользователей в месяц, а выручка от этого направления увеличилась на +22% до 75,1 млрд руб. (в 4Q2022 темп роста и вовсе повысился до +30% г/г). Данный сегмент продолжает оставаться ключевым для холдинга VK, динамично развивается и показывает прекрасные результаты по рекламной монетизации, но на одном ВКонтакте далеко не уедешь!

✔️ А вот образовательные технологии показали куда более скромный прирост: выручка этого сегмента в 2022 году увеличилась всего на +4% до 11,3 млрд руб. В 2020-2021 гг. менеджмент делал ставку на бурное развитие данного сегмента, однако экономический кризис Edtech проходит тяжело.

🧐 Минутка занимательной арифметики. В прошлом месяце VK выкупила 75% долю в образовательной платформе “Учи ру” за 8,7 млрд руб. Согласно оценке Smart Ranking, выручка сервиса по итогам прошлого года составила 3,3 млрд руб., что предполагает мультипликатор P/S=3,5х. Чуть раньше, минувшей осенью, VK продала своё игровое подразделение по мультипликатору P/S=0,9х. Интересная стратегия вырисовывается у менеджмента VK: продавать активы очень дёшево, а покупать дорого.

📈 Возвращаясь всё-таки к финансовой отчётности, скорректированная EBITDA выросла по итогам 2022 года на +20,4% до 20 млрд руб. На первый взгляд, динамика неплохая, однако тот же Яндекс смог удвоить показатель в отчётном периоде.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 3,8х, что является самым высоким значением в отечественной IT-индустрии - ещё один минус в копилку этой инвестиционной идеи.

🇷🇺 Наверное я здесь должен вспомнить, что 13 февраля 2023 года Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Российскую Федерацию, однако по большому счёту акционерам компании от этого ни тепло, ни холодно, поскольку компания традиционно не платит дивиденды, а значит вряд ли вырисовывается какой-то очевидный профит для них.

👉 Резюмируя всё вышесказанное, подытожим, что отчётность VK (#VKCO) вышла в рамках наших ожиданий. Компания по-прежнему показывает слабый темп роста выручки на фоне конкурентов, и в данный момент я не вижу чётких драйверов для ускорения бизнеса. Так что по-прежнему прохожу мимо этой инвестиционной истории, а динамика котировок акций с момента IPO в июне 2020 года - яркое тому доказательство.

❤️ Не спешите покупать акции VK, не ленитесь ставить лайки под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

💻 Яндекс накануне представил свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Выручка компании с января по март увеличились на +54% (г/г) до 163,3 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции. Отрадно отметить, что темп роста выручки оказался максимальным за последние пять кварталов. Напомню, именно выручка является ключевой метрикой для IT-компаний.

🔸 В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,3 п.п. до 63,3% - уход иностранных конкурентов оказывает исключительно благоприятное влияние на бизнес компании. Малый и средний бизнес по-прежнему остаётся основным драйвером роста выручки.

🔸 Выручка в электронной коммерции практически удвоилась и преодолела рубеж в 40 млрд руб. В ближайших кварталах мы ожидаем сохранения высоких темпов роста, за счет низкой базы Яндекс.Маркета, а также динамичного развития E-grocery, на фоне низкого уровня проникновения услуги доставки еды в России.

🔸 Сегмент райдтеха прошёл стадию бурного роста и на фоне высокой базы демонстрирует средний темп роста выручки (+23% г/г). Менеджмент сейчас сфокусирован над повышением эффективности загрузки водителей и подключением новых партнёров к платформе.

🔸 Стремительный рост аудитории подписки Яндекс Плюс привёл к увеличению выручки в развлекательных сервисах на +129% (г/г) до 13,4 млрд руб.

📈 Как результат - скорректированный показатель EBITDA увеличился почти в 10 раз до 12,8 млрд руб., в том числе за счёт эффекта низкой базы.

📈 Яндекс сумел оказаться прибыльным по итогам 1Q2023, даже несмотря на рост операционных доходов: чистая прибыль составила 5,8 млрд руб., против убытка в 13 млрд руб. годом ранее.

🤔 Менеджмент компании при этом вновь отказался давать прогноз по финансовым результатам на этот год, сославшись на геополитическую напряжённость. В ноябре 2021 года финансовый директор Светлана Демяшкевич анонсировала стратегию развития, которая предполагала рост выручки в 3-5 раз к 2026 году.

Таким образом, был озвучен ориентир по среднегодовому темпу роста в размере 25-38%. По итогам прошлого года выручка выросла на 46%, а в начале этого года темп роста ускорился. Яндекс уверенно реализует свою стратегию развития, что не может не радовать.

👉 К бизнесу Яндекса (#YNDX) лично у меня особых вопросов нет: компания динамично развивается и имеет неплохие шансы по итогам следующего года достигнуть рубежа по выручке в 1 трлн руб. Сейчас компания торгуется с мультипликатором EV/S=1,1х, что достаточно дёшево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги весьма интересны для покупок.

❤️ Не забывайте ставить лайки под этим постом, пользуйтесь Яндексом, а не Гуглом, ну и конечно же не теряйте веры в российский фондовый рынок!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март увеличились на +54% (г/г) до 163,3 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции. Отрадно отметить, что темп роста выручки оказался максимальным за последние пять кварталов. Напомню, именно выручка является ключевой метрикой для IT-компаний.

🔸 В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,3 п.п. до 63,3% - уход иностранных конкурентов оказывает исключительно благоприятное влияние на бизнес компании. Малый и средний бизнес по-прежнему остаётся основным драйвером роста выручки.

🔸 Выручка в электронной коммерции практически удвоилась и преодолела рубеж в 40 млрд руб. В ближайших кварталах мы ожидаем сохранения высоких темпов роста, за счет низкой базы Яндекс.Маркета, а также динамичного развития E-grocery, на фоне низкого уровня проникновения услуги доставки еды в России.

🔸 Сегмент райдтеха прошёл стадию бурного роста и на фоне высокой базы демонстрирует средний темп роста выручки (+23% г/г). Менеджмент сейчас сфокусирован над повышением эффективности загрузки водителей и подключением новых партнёров к платформе.

🔸 Стремительный рост аудитории подписки Яндекс Плюс привёл к увеличению выручки в развлекательных сервисах на +129% (г/г) до 13,4 млрд руб.

📈 Как результат - скорректированный показатель EBITDA увеличился почти в 10 раз до 12,8 млрд руб., в том числе за счёт эффекта низкой базы.

📈 Яндекс сумел оказаться прибыльным по итогам 1Q2023, даже несмотря на рост операционных доходов: чистая прибыль составила 5,8 млрд руб., против убытка в 13 млрд руб. годом ранее.

🤔 Менеджмент компании при этом вновь отказался давать прогноз по финансовым результатам на этот год, сославшись на геополитическую напряжённость. В ноябре 2021 года финансовый директор Светлана Демяшкевич анонсировала стратегию развития, которая предполагала рост выручки в 3-5 раз к 2026 году.

Таким образом, был озвучен ориентир по среднегодовому темпу роста в размере 25-38%. По итогам прошлого года выручка выросла на 46%, а в начале этого года темп роста ускорился. Яндекс уверенно реализует свою стратегию развития, что не может не радовать.

👉 К бизнесу Яндекса (#YNDX) лично у меня особых вопросов нет: компания динамично развивается и имеет неплохие шансы по итогам следующего года достигнуть рубежа по выручке в 1 трлн руб. Сейчас компания торгуется с мультипликатором EV/S=1,1х, что достаточно дёшево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги весьма интересны для покупок.

❤️ Не забывайте ставить лайки под этим постом, пользуйтесь Яндексом, а не Гуглом, ну и конечно же не теряйте веры в российский фондовый рынок!

©Инвестируй или проиграешь!

{kind=link}

💻 VK представила свои операционные результаты за 1 кв. 2023 года.

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с января по март почти на +40% (г/г) до 27,3 млрд руб., в первую очередь благодаря росту доходов от онлайн-рекламы. Уход иностранных конкурентов оказывает крайне благоприятное влияние на доходы отечественных IT-компаний, однако VK по-прежнему уступает Яндексу по темпу роста бизнеса.

👩🔧👨💼 Ежемесячная аудитория ВКонтакте в отчётном периоде увеличилась на +11% (г/г) и достигла рекордного уровня 81,5 млн чел. VK клипы при этом – самый быстрорастущий сервис. Платформа Дзен (владельцем которой c прошлого года теперь является не Яндекс, а VK) также динамично развивается, и посещаемость проекта уже скоро может сравняться с соцсетью Одноклассники, аудитория которой за последние полгода сократилась на 1 млн чел.

👨👧👧 Образовательные технологии продемонстрировали рост выручки в отчётном периоде на +21% (г/г) до 3,4 млрд руб., благодаря консолидации платформ Учи Ру и Сферум. VK развивает образование на всех ступенях: от школьного до профессионального, и консолидация данных платформ усилит позиции эмитента в сегменте российского EdTech. Вообще, ситуация по данному сегменту оставляет двоякое впечатление: с одной стороны, менеджмент рапортует о гигантском приросте платящих пользователей (+45% г/г), с другой - темп роста выручки составил всего лишь +21%. Из чего можно сделать вывод, что эмитенту приходится увеличивать промо-акции, для привлечения активных клиентов.

📩 Менеджмент VK гордится тем, что его почтовый сервис Mail ru занимает первое место в России с аудиторией 50 млн чел., однако рискну предположить, что многие используют данную почту, чтобы не засорять спамом основной аккаунт на Google. В основном люди заходят в почту со смартфонов, и им удобнее пользоваться сервисом американской компании. Хотя моя основная почта, кстати, по-прежнему мэйловская, ещё с давних пор.

💵 Остальные проекты у компании находятся в стадии развития и пока генерируют скромную выручку. Отдельно можно отметить разве что облачную платформу VK Cloud, поскольку облачные технологии в России динамично развиваются и показывают высокие темпы роста.

👉 Резюмируем всё сказанное выше. Отчетность VK (#VKCO) вышла в рамках наших ожиданий. Уход иностранных конкурентов оказывает благоприятное влияние на бизнес, однако компании никак не удается догнать Яндекс (#YNDX) по темпу роста выручки, а именно эта метрика является ключевой у айтишников. Акции VK по мультипликатору P/S торгуются чуть дешевле своего конкурента, однако в IT всегда отдают предпочтение росту бизнеса, а не низкому мультипликатору.

В общем, по-прежнему не планирую покупать бумаги VK в свой портфель, но обязательно буду внимательно следить за дальнейшим развитием событий.

❤️ Не забывайте ставить лайк под этим постом, не забывайте проверять почту и хотя бы иногда заглядывайте к нам в VK!

©Инвестируй или проиграешь!

{kind=link}

ПИФы будут избавляться от депозитарных расписок

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

📣 На минувшей неделе в Санкт-Петербурге помимо конференции Смартлаба состоялась также конференция НАУФОР «Рынок коллективных инвестиций», где обсуждалась тема иностранных активов, в том числе эмитентов, ведущих бизнес в России, но зарегистрированных в западных юрисдикциях.

В рамках данного мероприятия представители Центробанка заявили управляющим компаниям, что до 1 сентября 2023 года они обязаны открытые ПИФы перевести в закрытые, если доля иностранных активов в них превышает 10%. Что это означает? Правильно - это означает, что уже осенью управляющие фондами будут ограничены в возможностях инвестиций в бумаги Яндекс (#YNDX), OZON (#OZON), TCS Group (#TCSG) и др.

💼 В ходе конференции ряд управляющих отметили, что во многих фондах доля депозитарных расписок российских компаний превышает 10%, а в ряде фондов наблюдается превышение лимита чуть ли не в два раза. Таким образом, в ближайшие два месяца ПИФы будут вынуждены избавляться от бумаг "эмигрантов", и этот риск нужно учитывать всем инвесторам, которые потенциально планируют добавить депозитарные расписки в свой портфель, и это ещё один минус в копилку этих историй.

Давайте рассуждать дальше. Индекс Мосбиржи с начала года вырос примерно на +30%, при этом многие расписки подорожали более существенно. Так, бумаги ЕМС (#GEMC) и ЦИАН (#CIAN) за это время удвоились, а HeadHunter (#HHRU), Globaltrans (#GLTR) и Etalon (#ETLN) уже близки к удвоению. А значит можно предположить, что вышеперечисленные эмитенты будут находиться в особой зоне риска, поскольку управляющие заходят зафиксировать столь бурный рост котировок.

👉 Поэтому в своих торговых стратегиях обязательно учитывайте, что все депозитарные расписки будут подвержены дополнительному давлению и риску снижения котировок в перспективе ближайших месяцев, из-за новых регуляторных требований Центробанка, а потому торопиться с покупкой данных бумаг сейчас не стоит. А вот если в ближайшие 1-2 месяца мы увидим неплохую коррекцию в бумагах, то её вполне можно будет использовать для долгосрочных покупок. Если, конечно, депозитарки не находятся у вас в стоп-листе, как в моём случае.

© Инвестируй или проиграешь

{kind=link}

❓ По каким метрикам стоит оценивать айтишников?

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

🧐 Большинство инвесторов, особенно начинающих, при анализе всех публичных компаний предпочитают смотреть на показатели EBITDA и чистой прибыли, поскольку об этом пишут во многих учебниках по инвестициям. При этом в этих учебниках мало говорят о том, что для каждой отрасли стоит использовать свою метрику.

К примеру, компании финансового сектора не получится оценивать по показателю EBITDA, поскольку у банков её просто напросто нет, а металлургов и нефтяников, напротив, целесообразно оценивать по EBITDA, а не чистой прибыли. Что касается IT-компаний, то во всём мире их принято оценивать по выручке, и российский рынок здесь не исключение. Такие правила игры были придуманы ещё в 1990-х годах, в эпоху бума высокотехнологичных корпораций в Северной Америке, и они работают до сих пор.

Если вы смотрите на чистую прибыль, которая у айтишников обычно небольшая, и видите мультипликатор P/E=20х, то у вас сразу же отпадает желание покупать такую компанию, поскольку на рынке есть эмитенты с мультипликаторами в 3-4 раза ниже, и в этом кроется самая главная ошибка, поскольку выбрана не та метрика.

📊 Давайте попробуем на примере проанализировать итоги 6 мес. 2023 года, чтобы было более наглядно. Что касается темпов роста выручки (г/г), то за этот отчётный период максимальный результат оказался у Яндекса, однако, как известно, у эмитента есть неопределённость относительно раздела бизнеса, поэтому инвесторы не выстраиваются в очередь за его бумагами. Если бы не этот фактор давления, то мы бы увидели высокий спрос и, скорее всего, акции Яндекса удвоились бы в цене с начала текущего года. В остальном всё логично - у HeadHunter и ЦИАН высокие показатели, и их капитализация бодро растёт с начала года.

❗️ Ещё одна ошибка, которую часто допускают инвесторы – покупка IT-компаний с самым низким мультипликатором EV/S. Инвесторы искренне считают, что данные эмитенты недооценены и могут продемонстрировать сильный рост, однако здесь нужно смотреть не только на значение мультипликатора, но и на темп роста выручки. Если у компании низкий EV/S, а темп роста выручки составляет при этом 10-20%, то всё оправданно – слабый бизнес имеет низкую оценку рынка.

📊 Анализируя динамику выручки IT-компаний (г/г) в разрезе по кварталам, можно увидеть, что начиная со 2 кв. 2022 года, когда у нас началась новая эпоха развития российского фондового рынка, некоторые компании демонстрируют стабильный рост каждый отчётный период – это Яндекс и ЦИАН, а у остальных эмитентов динамика выручки более волатильная, особенно это касается HeadHunter и Positive Technologies.

Если ориентироваться на темп роста выручки не менее 30% (для айтишников это считается здоровой нормой), то по медиане данному критерию соответствуют Positive Technologies, Яндекс и ЦИАН.

👉 В целом на коррекциях интересны для покупок все вышеперечисленные бумаги, кроме VK (#VKCO), поскольку никогда не знаешь, где будут приятные сюрпризы в виде ускорения темпов роста бизнеса, в том числе за счет сделок M&A. Если бы в начале 2023 года вы купили бы равными долями бумаги HeadHunter (#HHRU), Яндекса (#YNDX), ЦИАНа (#CIAN) и Positive Technologies (#POSI), то доходность такого портфеля сейчас составила бы +108,8%, что более чем в два раза опережает рост индекса Мосбиржи за этот же период.

❤️ Ставьте лайк, любите российский фондовый рынок и не забывайте включать критическое мышление!

© Инвестируй или проиграешь

{kind=link}

Яндекс: история роста или Газпром 2.0?

📣 На этой неделе крупнейшая российская IT-компания анонсировала сделку о реструктуризации бизнеса, которую фондовый рынок ждал весь 2023 год. Какие риски и возможности несёт в себе эта сделка для инвесторов Яндекса? Давайте разбираться!

📃 Коротко о самой сделке:

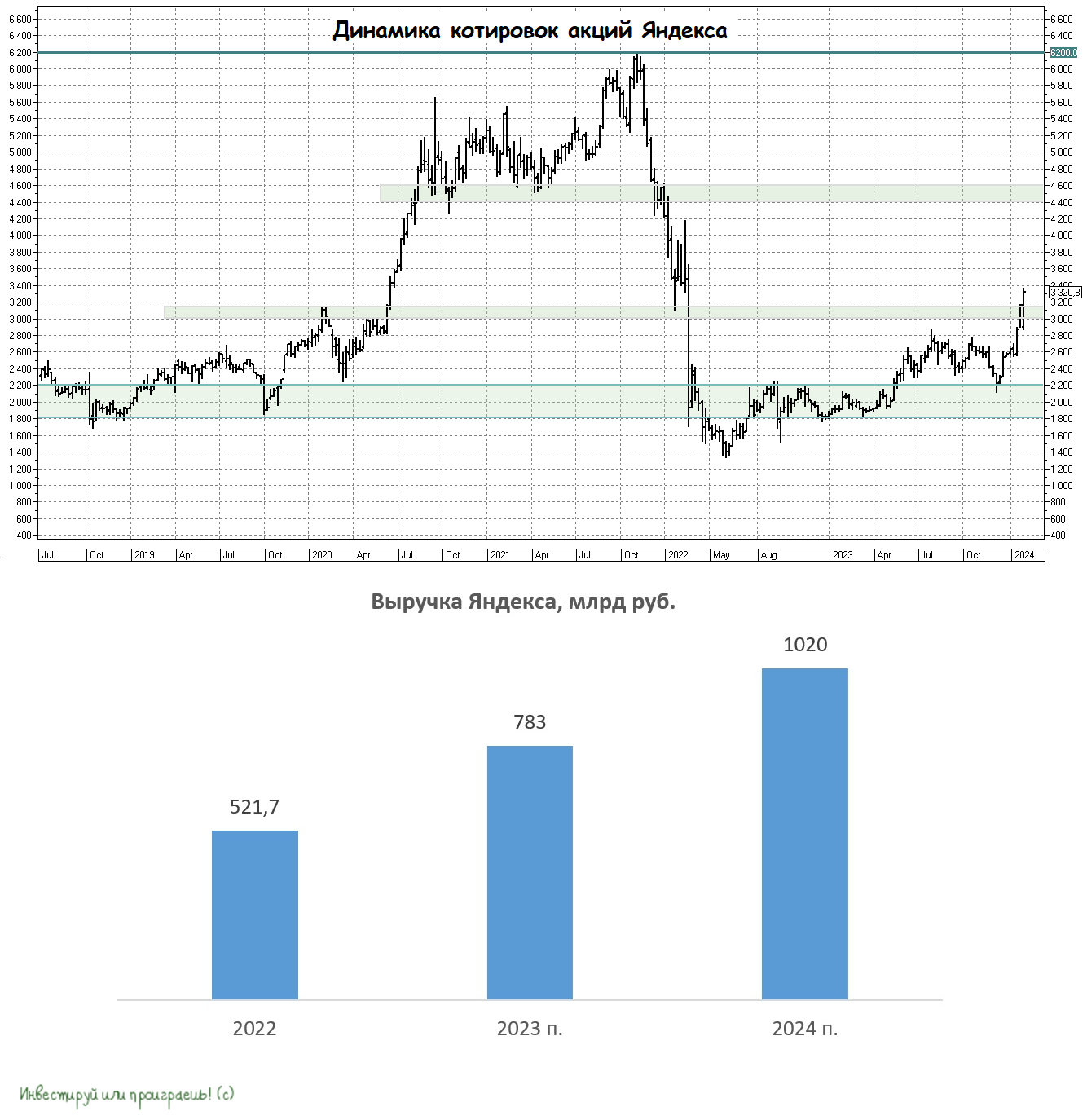

✔️ Бизнес Яндекса продадут за 475 млрд руб. Сейчас рыночная капитализация компании составляет чуть более 1 трлн руб.

✔️ Новая головная компания, МКАО Яндекс, зарегистрирована в Калининградской области, и её акции будут выведены на Мосбиржу в первой половине 2024 года.

✔️ Мажоритарным акционером МКАО Яндекс станет ЗПИФ «Консорциум.Первый», в который входят топ-менеджеры компании, венчурный инвестор Александр Чачава, бенефициар нескольких IT-компаний Павел Прасс и бывший топ-менеджер Газпрома Александр Рязанов.

✔️ МКАО Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов и дата-центра в Финляндии.

✔️ После проведения собрания акционеров и одобрения сделки регулятором мажоритарий «Консорциум.Первый» планирует сделать держателям акций класса "А" комплексное предложение.

🧮 The Bell, который в РФ был признан иноагентом, называл также основными претендентами на покупку Яндекса Владимира Потанина и Юрия Ковальчука. Однако они не могли открыто фигурировать в этой сделке, из-за нахождения под международными санкциями. Это могло бы вызвать проблемы с одобрением сделки иностранными директорами и акционерами IT-компании. Вполне возможно, что некоторые из пайщиков ЗПИФа «Консорциум.Первый» представляют интересы этих двух предпринимателей, так как The Bell часто публиковал ценные инсайды по Яндексу в последние годы.

❓Что будет с акциями Yandex N.V., которые сейчас торгуются на Мосбирже?

1️⃣ Первый сценарий предполагает выкуп акций при оценке бизнеса в 475 млрд рублей или 1455 руб. за акцию. Это будет выгодно для мажоритария, т.к. выкуп будет осуществлен по цене, более чем в два раза ниже текущей рыночной стоимости.

2️⃣ Второй сценарий предполагает конвертацию акций с коэффициентом 1:1, аналогично тому, что анонсировал HeadHunter в прошлом году.

⚖️ Какой из двух сценариев выглядит более реалистичным?

📉 Реализация первого сценария сделает из Яндекса <не побоюсь этого слова> "Газпром 2.0", поскольку все мы прекрасно помним, как национальное достояние разрушило акционерную стоимость летом 2022 года, внезапно отменив дивиденды, которые ранее были рекомендованы советом директоров.

📈 Но есть ещё второй сценарий, и на наш субъективный взгляд он выглядит более реальным. Как минимум из-за того, что по оценкам брокеров в НРД находится меньшая часть free-float. А вот для бумаг в зарубежных депозитариях действительно могут предложить выкуп по цене 1455 руб. за акцию. (около $16) или же также решат конвертировать их в соотношении 1:1.

👉 Источники Forbes, близкие к Яндексу (#YNDX), считают, что через 2-4 года компания будет стоить $30 млрд (8000 руб. за акцию при сегодняшнем курсе USD/RUB=90+ руб.), что в 2,5 раза выше текущей рыночной стоимости бумаг на бирже. И с такой оценкой действительно можно вполне согласиться, учитывая высокие темпы роста бизнеса компании.

Поэтому есть смысл приглядываться к этим бумагам на долгосрок, с надеждой и верой на реализацию именно второго сценария, описанного выше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 На этой неделе крупнейшая российская IT-компания анонсировала сделку о реструктуризации бизнеса, которую фондовый рынок ждал весь 2023 год. Какие риски и возможности несёт в себе эта сделка для инвесторов Яндекса? Давайте разбираться!

📃 Коротко о самой сделке:

✔️ Бизнес Яндекса продадут за 475 млрд руб. Сейчас рыночная капитализация компании составляет чуть более 1 трлн руб.

✔️ Новая головная компания, МКАО Яндекс, зарегистрирована в Калининградской области, и её акции будут выведены на Мосбиржу в первой половине 2024 года.

✔️ Мажоритарным акционером МКАО Яндекс станет ЗПИФ «Консорциум.Первый», в который входят топ-менеджеры компании, венчурный инвестор Александр Чачава, бенефициар нескольких IT-компаний Павел Прасс и бывший топ-менеджер Газпрома Александр Рязанов.

✔️ МКАО Яндекс сохранит бизнесы, сервисы и активы группы Yandex N.V., за исключением зарубежных стартапов и дата-центра в Финляндии.

✔️ После проведения собрания акционеров и одобрения сделки регулятором мажоритарий «Консорциум.Первый» планирует сделать держателям акций класса "А" комплексное предложение.