🛒 «Лента» представила свои финансовые результаты за 9 мес. 2021 года.

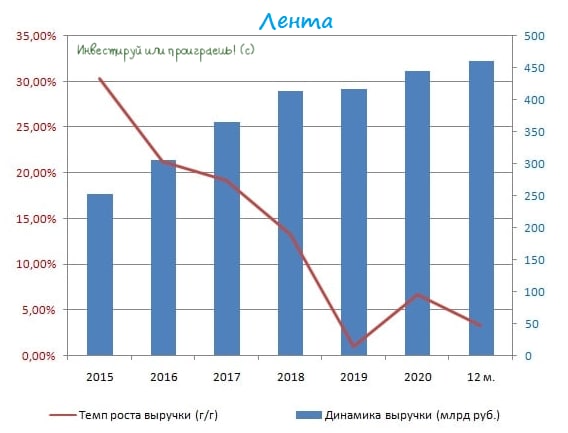

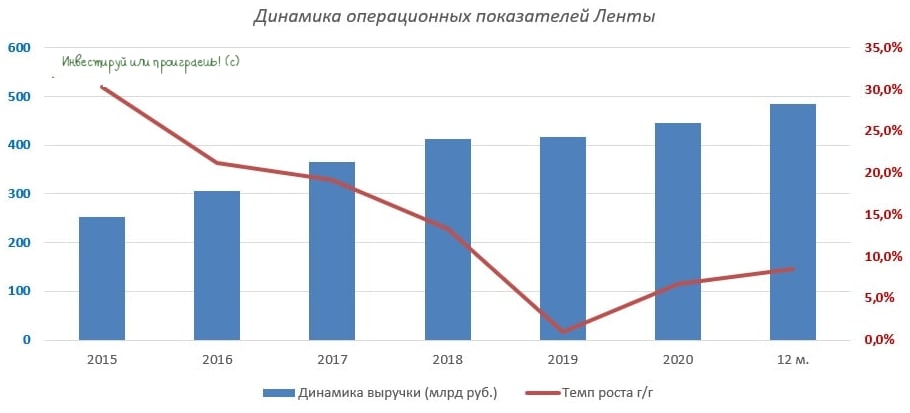

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

📈 Продажи ритейлера с января по сентябрь увеличились на 4,7% (г/г) до 336,3 млрд руб. Столь слабый рост в первую очередь вызван низким трафиком. Видимо, за последние полтора года, в период сложной эпидемиологической обстановки на фоне COVID-19, покупатели всё больше ограничивают себя от большого скопления людей, а посещения гипермаркетов всё больше заменяются походами в магазины формата "у дома" и онлайн-покупками.

📊 Из основных конкурентов на данный момент о своих производственных показателях отрапортовала также Х5 Group, продажи которой выросли за этот период на 10,1% (г/г).

📈 Сопоставимые продажи Ленты увеличились за 9m2021 всего лишь на 0,6%. Причём сегмент гипермаркетов зафиксировал рост на 1,2%, в то время как в супермаркетах LFL-продажи сократились на 5,3%. В обоих сегментах наблюдается сокращение трафика, что не удивительно, поскольку потребители, повторюсь, предпочитают посещать «магазины у дома».

🏪 Менеджмент «Ленты» прекрасно понимает это и начинает решать эту проблему через сделки M&A. Например, в августе за 2,4 млрд руб. была куплена пермская сеть «Семья» в состав которой входят 44 магазина "у дома".

Пока эта сделка в масштабах «Ленты» достаточно маленькая, однако менеджмент в рамках Дня инвестора обещал массово начинать открывать «магазины у дома» уже начиная с 3 кв. 2021 года. Посмотрим, что из этого получится.

📉 Показатель EBITDA у Ленты сократился по итогам отчётного периода на 7,2% (г/г) до 27,8 млрд руб., на фоне двузначного темпа роста операционных расходов. Рентабельность по EBITDA составила при этом 8,3%, что соответствует долгосрочной стратегии развития.

👨💼«В целом все наши достижения означают, что мы успешно реализуем новую стратегию, направленную на трансформацию Ленты в одного из чемпионов продуктовой розничной торговли в России», - прокомментировал финансовые результаты генеральный директор «Ленты» Владимир Сорокин.

🤦 Складывается ощущение, что Владимир Сорокин не заглядывал в отчётность, когда делал такое оптимистичное заявление. Ну или я чего-то не понял.

💵 Долговая нагрузка по мультипликатору Net Debt/EBITDA увеличилась за 9 месяцев с 1,5х до 1,9х. На этом фоне трудно рассчитывать на то, что менеджмент анонсирует дивидендные выплаты в этом году. Я думаю, что менеджмент будет и дальше акцентировать внимание инвесторов не на дивидендах, а на росте бизнеса.

👉 На данный момент я не планирую покупать бумаги «Ленты» в свой портфель, поскольку компания демонстрирует низкий темп роста выручки на фоне конкурентов, а выручка для ритейла это ключевой показатель.

Но при всём при этом я продолжу внимательно следить за реализацией новой стратегии ритейлера и плавному смещению акцентов в сторону "магазинов у дома". Если эти шаги начнут себя оправдывать - задумаюсь о покупке акций, а пока предпочту и дальше оставаться акционером Магнита и X5 Group.

#LENT

{kind=link}

🛒 «Лента» (#LENT) представила операционные результаты за 2021 год.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

📈Продажи ритейлера по итогам отчётного периода выросли на 8,6% (г/г) до 483,6 млрд руб., благодаря росту онлайн-продаж и сделкам M&A.

После двух лет стагнации темп роста выручки ускорился, однако показатель по-прежнему отстаёт у конкурентов. К примеру, выручка X5 Group увеличилась на 11,4%, а у Fix Price и вовсе прибавила на 21,3%.

Поскольку менеджмент Ленты нацелен на дальнейшую экспансию, как за счёт органического роста, так и за счёт покупки региональных ритейлеров, компания в обозримом будущем имеет неплохие шансы выйти на двузначный темп роста продаж и вплотную приблизиться к конкурентам.

📈 Сопоставимые продажи Ленты увеличились по итогам 2021 года на 2,4%, благодаря росту среднего чека. При этом трафик стагнирует с 2016 года, поскольку произошла смена парадигмы в поведения клиентов, о чём мы с вами говорили уже не раз. Если раньше люди закупались как минимум раз в неделю в гипермаркетах и это было своего рода семейной традицией, то сейчас потребители предпочитают делать покупки в магазинах у дома (в том числе из-за влияния COVID-19), а «Лента» традиционно имеет большУю долю гипермаркетов в своей структуре.

🏪 Новая торговая площадь выросла в 8 раз по сравнению с прошлым годом - до 236,3 тыс. кв. м. Но этому есть чёткое объяснение: компания в минувшем году была активным участником сделок M&A – в частности, были куплены супермаркеты «Billa» и «Семья», и эти новоявленные торговые площади попали в итоге в статистику за 2021 год.

🤵♂️«В 2022 году мы намерены сосредоточиться на росте наших показателей, повышении эффективности основного бизнеса, ускоренном развёртывании магазинов малых форматов и дальнейшем развитии нашего собственного онлайн-бизнеса», - поведал генеральный директор «Ленты» Владимир Сорокин.

🤔 В отношении перспектив «Ленты» у меня двоякое впечатление.

🔼 С одной стороны, компания торгуется с низким мультипликатором P/S=0,18х и вполне может быть интересна для покупок, в расчёте на рост бизнеса. К тому же, мажоритарий Алексей Мордашов - это амбициозный предприниматель, и наверняка будет стремиться максимально масштабировать бизнес.

🔽 С другой стороны, конкуренты сейчас также торгуются по привлекательным котировкам, при этом динамика их показателей лучше, чем у «Ленты».

👉 Пожалуй, не буду спешить с этой историей и продолжу внимательно, но пока со стороны, наблюдать за ней. Я являюсь действующим акционеров двух ведущих российских продовольственных ритейлеров, и пока мне этого хватает с головой. Плюс ко всему, он платят дивиденды, в отличие от той же Ленты, которая даже не знает что это такое.

{kind=link}

🛒 «Лента» представила финансовые результаты за 3 мес. 2022 года.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈Компания приятно удивила инвесторов сильными результатами. Так, выручка выросла по итогам отчётного периода выросла по сравнению с прошлым годом почти на четверть до 132,4 млрд руб., благодаря росту онлайн-продаж и запуску новых форматов.

Отрадно отметить, что по темпу прироста продаж компания опередила лидера отрасли X5 Group.

📈 Сопоставимые продажи также прибавили на 7,8%, благодаря росту среднего чека. Стремительный рост продовольственной инфляции ещё несколько кварталов будет оказывать позитивное влияние на увеличение среднего чека у всех отечественных продовольственных ритейлеров, и Лента здесь - не исключение из правил.

💻 Также Лента вновь демонстрирует самый высокий темп роста в сегменте онлайн-продаж в отрасли: с января по март этот показатель практически утроился, достигнув 10,8 млрд руб. Здесь конечно нужно сделать важную оговорку, что компания консолидировала результаты онлайн-магазина «Утконос», что также повлияло на результат (без «Утконоса» продажи выросли бы на 113%). Менеджмент считает, что «Утконос» обладает значительным потенциалом роста, что позволит усилить позиции компании в отрасли.

🏪 Важным моментом стало то, что в отчётном периоде Лента открывала новые магазины исключительно в малых форматах, следуя общему тренду в отрасли. Гипермаркеты в России, как известно, в последние годы не пользуются высоким спросом у населения, как раньше, поэтому подобная "подстройка" бизнеса - это хороший знак.

Прирост торговой площади составил 398,2% (г/г) до 17,4 тыс. кв.м. — это самый высокий темп роста в отрасли.

📄 Менеджмент отказался озвучивать свои прогнозы по открытию новых магазинов на этот год, поэтому теперь живём без всяких ориентиров в этом смысле и будем обсуждать только фактические результаты. Справедливости ради, сейчас подобной политики придерживаются все отечественные ритейлеры. Как говорится, не то время нынче, чтобы строить прогнозы и далеко идущие планы.

🤦Но в бочке мёда не обошлось без ложки дёгтя: показатель EBITDA вырос всего лишь на 3,4% (г/г) до 6,9 млрд руб. Столь слабый рост вызван стремительным увеличением операционных расходов.

🤵♂️«Мы остаемся верны своей стратегии, объявленной в 2021 году. Сейчас как никогда важно искать возможности для повышения рентабельности и оптимизации расходов, мы хотим увеличивать свою долю на рынке, сохраняя позицию самого рентабельного продуктового ритейлера России», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Подводя итог, хочется отметить, что амбиции мажоритарного акционера компании Алексея Мордашова начинают приносить свои плоды. Лента (#LENT) наращивает сопоставимые продажи и активно открывает небольшие магазины, чтобы переманить к себе покупателей других ритейлеров.

При ценнике 700+ руб. бумаги вполне могут быть интересными для покупок, если вас устраивает вектор развития Ленты и вы верите в талант Мордашова, но лично мне из отечественных продовольственных ритейлеров сейчас симпатизирует только Магнит, по целому ряду причин (включая и более привлекательную дивидендную историю, которая у Ленты по-прежнему отсутствует).

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🛒 «Лента» представила в понедельник свои финансовые результаты за 2 кв. 2022 года.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

📈 Эти результаты позволяют нам понять динамику бизнеса в новых экономических реалиях, поэтому предлагаю жадно на них наброситься и пробежаться по основным моментам. Итак, по итогам отчётного периода выручка выросла на 17,6% (г/г) до 130,1 млрд руб., благодаря интеграции сети «Билла» и онлайн-бизнеса «Утконос», а также двузначной инфляции.

📈 Сопоставимые продажи при этом прибавили всего лишь на 2,6%.

⚖️ По обеим ключевым метрикам «Лента» уступила лидеру отрасли - X5 Retail Group (#FIVE). Несмотря на активные сделки M&A и амбиции мажоритарного акционера в лице Алексея Мордашова, Лента по-прежнему не демонстрирует впечатляющих результатов. Хотя многие ждут от неё прорыва уже давно.

🤦 "Ахиллесовой пятой" является сильное падение LFL-трафика в гипермаркетах сети. Проблема Ленты в её изначальной бизнес-модели – это большой акцент на сегменте гипермаркетов, которые компания активно масштабировала с конца 2000-х годов, и тогда эта ставка неплохо сработала.

Сейчас же население отдаёт предпочтение в первую очередь магазинам у дома, дискаунтерам и онлайн-продажам (по ряду причин, в том числе и выработанная привычка избегать большого скопления людей после пандемии COVID-19), и на этом фоне гипермаркеты генерируют сейчас слабые результаты. А поскольку на них приходится более 75% выручки, компания не в состоянии продемонстрировать сильный рост бизнеса.

📉Показатель EBITDA сократился у «Ленты» с апреля по июнь на 21,2% (г/г) до 8,5 млрд руб. Огорчает, что весь двузначный темп роста выручки был нивелирован резким увеличением операционных расходов.

🤵♂️«Нашим безусловным приоритетом остаётся реагирование на запрос покупателей. Мы ведём комплексную работу с ассортиментом и ценообразованием, для оперативного реагирования на изменение внешней рыночной конъюнктуры», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Не знаю как вас, а лично меня результаты «Ленты» (#LENT) исключительно разочаровали. Гигантский рост издержек съел всю маржу. При этом бурный рост онлайн-продаж, где компания по-прежнему демонстрируют трёхзначные темпы роста, никак не может повлиять на итоговый результат, поскольку на этот сегмент приходится менее 8% выручки.

Я по-прежнему обхожу эту инвестиционную историю стороной, и тот факт, что котировки акций не в состоянии оттолкнуться от локальных минимумов (диапазон 650-700 руб.), лишь красноречиво доказывает мою правоту.

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

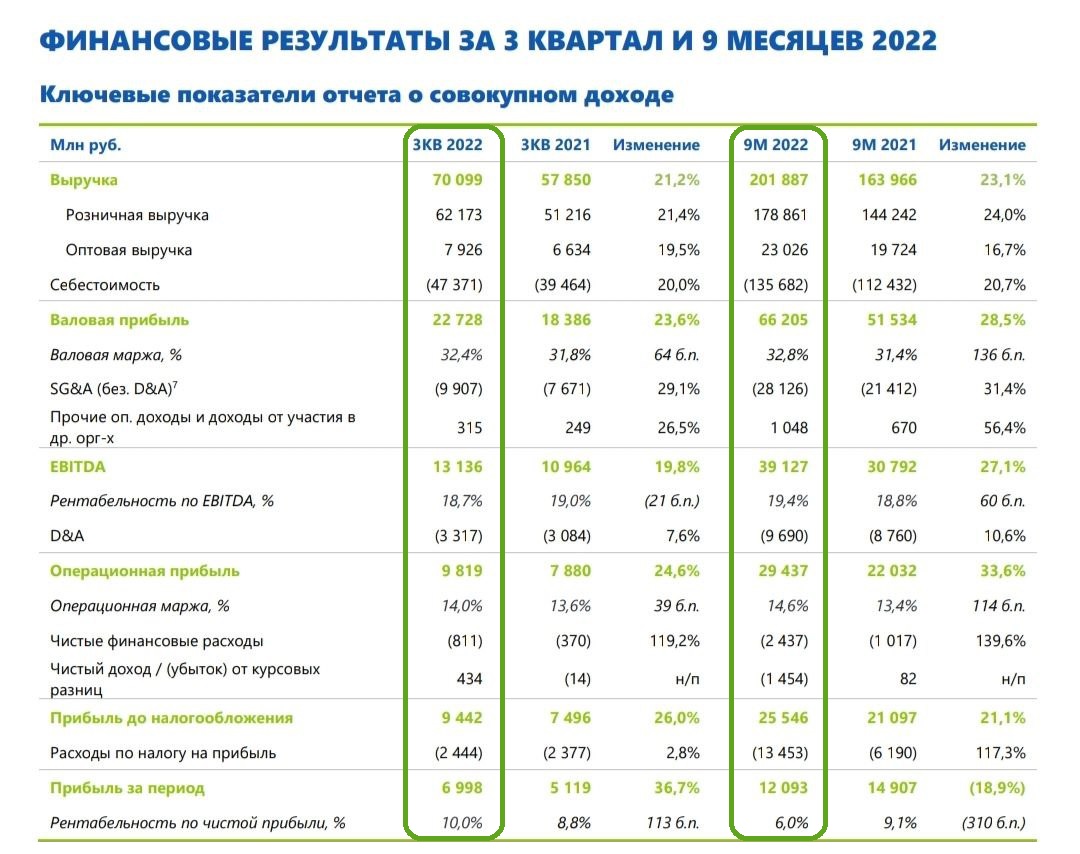

🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

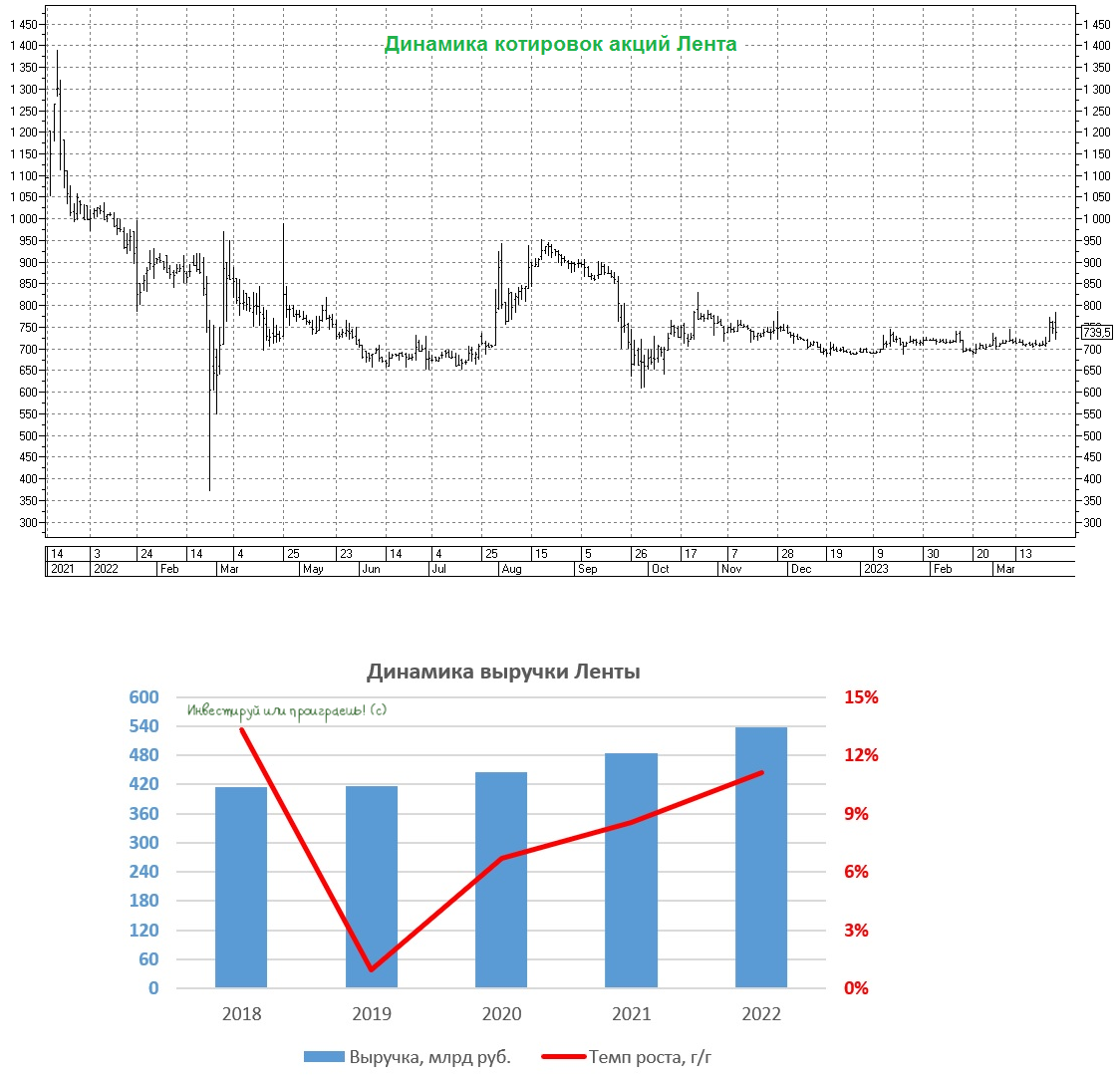

🛒 «Лента» вчера представила операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев выросла на +11,1% до 537,4 млрд руб. Напомню, что на прошлой неделе уже успели отчитаться X5 Group и Fix Price, которые продемонстрировали более убедительную динамику продаж.

📊 Сопоставимые продажи (LFL) Ленты выросли всего лишь на +2,3% - то есть за год показатель сократился на 0,1 п.п., и это указывает на слабость бизнес-модели компании. Хотя по логике LFL должен был вырасти, как и у других ритейлеров, за счёт увеличения инфляции, поскольку оба показателя взаимосвязаны и коррелируют. Более того, в четвёртом квартале показатель и вовсе сократился на 1,3% - инфляция пошла на спад, а вместе с ним стал падать LFL.

🏪 Прирост новой торговой площади составил +33,2 тыс. м², что в 7 раз меньше, чем годом ранее. Если в 2021 году компания активно проводила сделки M&A, что позволило ей тогда значительно нарастить торговую площадь, то в 2022 году менеджмент ограничился лишь покупкой онлайн-магазина «Утконос».

🤵♂️«Несмотря на все сложности, мы смогли решить поставленные перед нами задачи, стали ещё более гибкими и эффективными, продолжили развиваться», - поведал генеральный директор «Ленты» Владимир Сорокин.

👉 Результаты «Ленты» откровенно разочаровали. Несмотря на амбициозные планы мажоритария Алексея Мордашова, компания с каждым годом всё больше и больше отстаёт от лидеров отрасли.

Трафик сокращается как в гипермаркетах, так и в малых форматах, а на продажи онлайн-магазина «Утконос» приходится всего лишь 1,5% выручки компании, и этот сегмент не в состоянии изменить негативную динамику, даже если сможет продемонстрировать сильный рост в ближайшие годы. Что, впрочем, также под большим вопросом, поскольку конкуренты не дремлют и наращивают свою рыночную долю в E-grocery.

Лента (#LENT) торгуется сейчас с мультипликатором P/S=0,16х. У X5 Group аналогичный мультипликатор, но компания демонстрирует более высокий темп роста бизнеса. Оба эмитента не платят дивиденды – у Ленты нет желания, у Х5 иностранная прописка. Из двух зол выбирают меньшее – Х5 Group (#FIVE), который в этом плане более интересен для покупок.

Хотя не забываем, что у нас есть ещё и Магнит, но он как-то давно не баловал нас своими результатами (что очень странно), а потому принципиально оставлю эту инвестиционную идею без комментариев, чтобы топ-менеджмент прочитал это сообщение и ему стало хоть немного стыдно :)))

©Инвестируй или проиграешь

{kind=link}

🛒 «Лента» представила свои финансовые результаты за 2022 год.

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

📈 Выручка ритейлера за этот период выросла на +11,1% до 537,4 млрд руб. Магазины у дома и онлайн-продажи продемонстрировали сильный рост, однако гипермаркеты продолжают портить всю статистику своими слабыми результатами.

Фактически Лента стала заложницей своей бизнес-модели. Если в начале прошлого десятилетия формат гипермаркетов пользовался высокой популярностью у россиян, и компания не жалела средств на развитие торговой сети, то в течение последних пяти лет происходит самая настоящая трансформация ритейла - от больших форматов к магазинам у дома и дискаунтерам. Чтобы вы понимали масштаб проблемы: на гипермаркеты приходится 80% выручки торговой сети Лента.

📉 На этом фоне показатель EBITDA сократился на -16,8% до 32,6 млрд руб., из-за сильного роста операционных расходов.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась с 1,4х до 1,6х, но всё ещё находится на вполне комфортном уровне.

📌 Итак, давайте подведём промежуточные итоги: по динамике всех ключевых метрик Лента вчистую проиграла Х5 Group. И на этом фоне на ум приходит вполне резонный вопрос: а сможет ли компания достичь рубежа продаж в 1 трлн руб. к 2025 году, который был озвучен осенью 2021 года на Дне инвестора?

Для этого компании нужно будет продемонстрировать среднегодовой темп роста продаж на уровне +23% в ближайшие три года. И шансы на это, надо сказать, крайне низкие: с тех пор, как началась трансформация отечественного ритейла, максимальный темп роста выручки у компании был +13,2%.

Низкая инфляция 2023 года также будет оказывать негативное влияние на динамику бизнеса, поскольку показатели исторически сильно взаимосвязаны, и на этом фоне Ленте будет трудно показать двузначный темп роста выручки по итогам этого года.

🧮 Выполнить поставленную цель Ленте удастся только при условии агрессивных сделок M&A. Компания может нарастить долг на 32 млрд руб. (одна годовая EBITDA), и если у менеджмента получится купить каких-нибудь региональных ритейлеров по рыночным мультипликаторам P/S=0,16х, то выручка должна увеличиться на 200 млрд руб.

🤵♂️«2023 год – значимый для «Ленты», нам исполняется 30 лет, и на этот год у нас большие планы», - как будто намекает на что-то генеральный директор «Ленты» Владимир Сорокин в своём заявлении.

По всей видимости, мажоритарного акционера в лице Алексея Мордашова не устраивает слабая динамика Ленты, и он хочет ударно отметить юбилей ритейлера.

👉 Если вы верите в амбиции Алексея Мордашова, то бумаги Ленты (#LENT) теоретически могут быть интересными для покупок в расчете на сделки M&A. Однако я не сторонник таких экспериментов, и кроме Магнита и X5 Group не вижу перспективных публичных эмитентов в отрасли продовольственного ритейла. Хотя и эти два представленные варианта имеют существенные недостатки в новой реальности, тут тоже надо подходить взвешенно.

❤️ В любом случае, ничего не бойтесь, никого не слушайте, любите российский фондовый рынок и не стесняйтесь ставить лайки под этим постом!

©Инвестируй или проиграешь!

{kind=link}

🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

🛒 Бизнес Ленты стагнирует, но есть надежда на M&A

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

{kind=link}

Акции Лента - это бесперспективный инвестиционный кейс

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🙇🏽♂️ Пишу сегодня большой обзорный пост по российским публичным ритейлерам, и вдруг поймал себя на мысли, что про лидеров этого сектора в лице X5 Group и Магнит все прекрасно знают, про аутсайдеров в лице Лента и O'KEY Group соответственно тоже. А вот инвестиционный кейс под названием Fix Price как-то гораздо реже появляется на новостных радарах, и на наших радарах в том числе, поэтому самое время устранить этот информационный пробел.

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

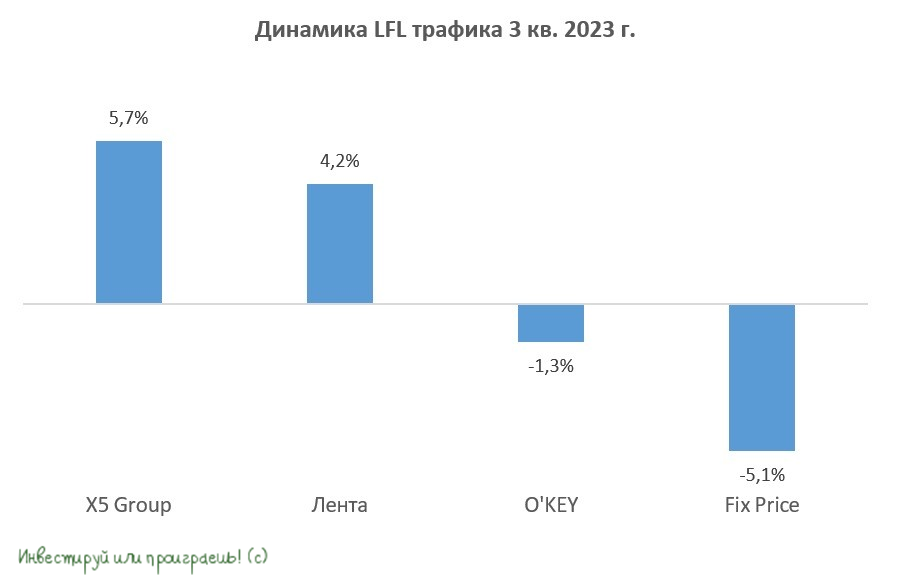

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь