Хорошее лекарство горько на вкус

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

📈 Бумаги Института стволовых клеток человека (ИСКЧ) в минувшем году были на радарах инвесторов и смогли завершить год с приростом 201%. Сейчас бумаги стоят в два раза дешевле максимума прошлого года. Интересны ли они для покупок? Попробуем разобраться.

🏥 ИСКЧ - единственный публичный биотехнологический холдинг в России. На Мосбирже также торгуются бумаги его «дочки» – ММЦБ, которая радует инвесторов щедрыми дивидендами.

Последние пять лет среднегодовой темп роста у компании составляет 25%. Биотехов, также как и айтишников, принято оценивать по выручке. Менеджмент постоянно разрабатывает новые продукты, что позволяет поддерживать высокий темп роста.

Кратный рост выручки ожидается на горизонте 2027-2029 гг., когда компания сможет запустить продажи своего инновационного препарата «Неоваскулген» в США.

💉«Неоваскулген» предназначен для лечения ишемии нижних конечностей атеросклеротического генеза и данный момент у него нет аналогов в мире. Масштабирование продаж «Неоваскулген» может привести к росту капитализации компании до $1 млрд.

🦠 Ну а главным драйвером роста в краткосрочной перспективе является вакцина против COVID-19 "Бетувакс". Пандемия коронавируса никак не может оставить нас в покое, и ИСКЧ понимает всю остроту проблемы. В минувшем году компания создала вакцину нового поколения «Бетувакс-КоВ-2», которая минимизирует риски побочных эффектов. Во 2 полугодии 2022 года планируется успешно завершить её клинические исследования и выйти на рынок с готовым продуктом. «Бетувакс-КоВ-2» может стать одним из ключевых драйвером роста выручки на горизонте ближайших 12 месяцев.

🧮 В этом году холдинг планировал провести IPO ещё одной своей «дочки» – Genetico, которая занимается разработкой продуктов и сервисов в области медико-генетических исследований и консультирования по раннему выявлению, и профилактике наследственных и генетических нарушений, однако сейчас уже понятно, что этим планам не суждено сбыться из-за геополитики.

💼 У компании приемлемая долговая нагрузка, которая составляет 1,5х по показателю NetDebt/EBITDA. В марте агентство АКРА подтвердило кредитный рейтинг на уровне ВВ+ со стабильным прогнозом.

⚖️ В структуре акционеров нет нерезидентов, и это нивелирует риск распродажи акции, когда иностранцам разрешат продавать бумаги.

👉 Бумаги показывают сильную волатильность и могут легко, без каких-либо причин, вырасти/упасть на 20% в день. При ценнике ниже 60 руб. акции могут быть интересными для долгосрочных покупок.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#ISKJ #GEMA

{kind=link}

📣Менеджмент Института Стволовых Клеток Человека провёл онлайн-конференцию, где подвёл итоги 2021 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

🔸Компания завершает 2 фазу клинических исследований вакцины от коронавируса «Бетувакс» и завершила 1 фазу клинических исследования вакцины от гриппа.

🔸Разработка «Гистографт», предназначенная для лечения пациентов с повреждением костей, может стать хорошим драйвером роста выручки в этом году.

🔸Дочерняя компания «ГЕНЕТИКО» стагнирует по выручке последние два года, что огорчает, поскольку именно это направление рассматривалось менеджментом в 2019 году, как один из ключевых драйверов роста холдинга.

🔸Динамичный рост демонстрирует сегмент продажи репродуктивных клеток и тканей. Во втором полугодии компания готовится к выходу на внешние рынки.

🔸Санкционная политика Запада не оказала никакого влияния на операционную деятельность компании. Клинические исследования «Неоваскулген» в США продолжаются.

🔸ИСКЧ дивиденды платить не планирует, «дочка» ММЦБ по-прежнему будет направлять на выплаты не менее 80% чистой прибыли.

👉 Бумаги ИСКЧ (#ISKJ) подходят для спекулятивных портфелей, поскольку консервативным инвесторам будет морально тяжело наблюдать за «американскими горками» – котировки акций могут легко вырасти или упасть на 10-20%.

А вот ММЦБ (#GEMA) достоин места в дивидендном портфеле – компания стабильно выплачивает дивиденды с момента проведения IPO летом 2019 года. Дивидендная доходность по итогам этого года может составить порядка 11%.

Чтобы вы наглядно поняли, о чём идёт речь: ИСКЧ - это по сути холдинг, а ММЦБ - самая прибыльная дочка, через которую выкачивают дивиденды. Другими словами, ММЦБ- это как МТС для АФК Система. Надеюсь, уловили суть?

{kind=link}

📣 Буквально на прошлой неделе у нас был большой пост, в рамках которого мы поразмышляли об инвестиционных перспективах единственного в нашей стране публичного биотеха под названием ИСКЧ (#ISKJ), а сегодня вашему вниманию мы предлагаем основные тезисы состоявшейся онлайн-конференции SBER CIB с основным акционером Института стволовых клеток человека Артуром Исаевым:

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

✔️ Российский фармацевтический рынок показывает среднегодовой темп роста +10%, при этом сегменты генной терапии и генетического тестирования, в которых представлен ИСКЧ, растут в 1,5-2 раза быстрее.

✔️ Средний инвестиционный цикл в биотехе составляет 5-15 лет. Как следствие, биотехнологическим компаниям требуется несколько раундов финансирования для выхода на траекторию стабильной выручки и прибыли.

✔️ Дочерняя компания РБТ выходит на финальную стадию разработки вакцины от COVID-19 – выход на рынок ожидается в 3Q2023. Комбинированная вакцина от гриппа и ковида успешно прошла доклинические исследования, и в планах менеджмента завершить первую фазу клинических исследований в конце текущего года. РБТ начала закрытое размещение акций на платформе Rounds с целью привлечения 160 млн руб.

✔️ Рынок вакцин в России составляет 130 млрд руб., и менеджмент считает, что у компании есть неплохие перспективы для развития в данном сегменте.

✔️ Менеджмент планирует провести IPO «Генетико» в этом году. Компания уже сейчас готова к размещению, и анонс будет в самое ближайшее время.

✔️С этого года ИСКЧ планирует выплачивать дивиденды в размере 50-75% прибыли.

✔️ Дочерняя компания ММЦБ (#GEMA) не будет менять дивидендную политику и продолжит радовать акционеров щедрыми выплатами.

✔️ Бизнес-план компании предполагает выход на стабильную чистую прибыль в 1 млрд руб. с 2025 года.

👉ИСКЧ (#ISKJ) - интересная, амбициозная и весьма перспективная компания, но акции выглядят переоцененными, поскольку торгуются по мультипликатору P/S=9,3х. Биотехов, как и айтишников, принято оценивать по выручке, однако отечественные IT-компании торгуются с более скромными мультипликаторами, при более высоком темпе роста продаж.

Артур Исаев отметил, что прямых аналогов ИСКЧ на Западе нет, но можно сравнить компанию с Sorrento, которая торгуется с P/S=2,8х (чувствуете разницу?).

❤️ Не ленитесь ставить лайк под этим постом, любите российский фондовый рынок и будьте здоровы!

©Инвестируй или проиграешь!

{kind=link}

📣 Менеджмент компании ММЦБ (#GEMA), которая является самой успешной дочкой Института стволовых клеток человека (#ISKJ), провёл онлайн-конференцию, в рамках которой подвёл итоги 2022 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

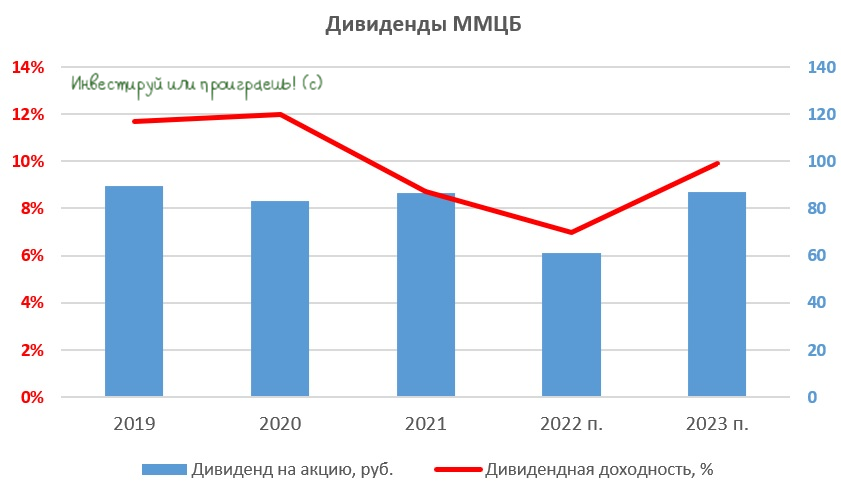

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

🔸 Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

🔸 Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

🔸 По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

🔸 ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

🔸 Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

🔸 Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

🔸 Менеджмент не рассматривает сделки M&A.

🔸 На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

🔸 Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

💼 ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.

❤️ Не забывайте ставить лайк под этим постом и любите маму!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Артген Биотех: история роста или хайп?

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

🧮 Единственный в России публичный биотехнологический холдинг представил на этой неделе свои финансовые результаты по МСФО за 6 мес. 2023 года, поэтому предлагаю в них заглянуть.

📈 Выручка компании увеличилась с января по июнь на +19,5% (г/г) до 621 млн руб. Драйвером роста стал препарат Неоваскулген, продажи которого увеличились в отчётном периоде на +84,2% (г/г) до 202,8 млн руб. Менеджмент компании давно рассказывал инвесторам о масштабировании продаж Неоваскулгена, и вот, наконец, лёд тронулся, что не может не радовать!

Напомню, у Артген Биотеха на Мосбирже торгуются две дочки – ММЦБ (#GEMA) и Genetico (#GECO). Первая увеличила выручку на +11% (г/г), а вторая на +9% (г/г). В этом смысле очень жаль, что на бирже не торгуются бумаги дочерней компании Некстген, которая занимается реализацией препарата Неоваскулген.

📈 Жёсткий контроль издержек позволил Артген Биотеху увеличить показатель EBITDA на +36% (г/г) до 127 млн руб., рентабельность по EBITDA при этом увеличилась до 20%. Некоторые инвесторы скептически относятся к отрасли биотехнологий, однако компания продолжает работать с неплохой маржой.

💼 Отрадно отметить снижение долговой нагрузки по показателю NetDebt/Adj EBITDA с 5,1х до 2,3х, как за счёт сокращения чистого долга, так и за счёт роста операционных доходов. Сокращение долга в период роста ключевой ставки ЦБ дорогого стоит!

📣 Кроме публикации отчётности менеджмент Артген Биотех провёл конференц-звонок, в котором мы приняли участие, и основные тезисы которого предлагаем вашему вниманию:

🔸 Отрасль здравоохранения и фармацевтики обычно растёт в 2-3 раза быстрее ВВП, а сегменты, в которых работает Артген Биотех, растут быстрее здравоохранения и фармацевтической промышленности.

🔸 Во втором полугодии следует ожидать сохранения высокого темпа роста продаж препарата Неоваскулген, благодаря включению препарата в программу обязательного медицинского страхования (ОМС) Москвы. Продажи в столице стартовали в середине года.

🔸 Компания стремится к тому, чтобы получить патентную лицензию на все свои продукты и услуги, чтобы вывести проекты на внешние рынки. Геополитика не оказала негативного влияния на биотехнологическую отрасль, нерезиденты по-прежнему хотят сотрудничать с российскими компаниями.

🔸 По мнению менеджмента, отечественный рынок неинвазивного пренатального тестирования, где работает Genetico, может вырасти в 20 раз. Уровень проникновения услуги в России составляет 3%, а в Китае показатель 28%.

👉 В качестве выводов под этим постом резюмируем, что Артген биотех (#ABIO) динамично развивается и реализует интересные проекты - это бесспорно. Однако акции компании стоят сейчас очень дорого, и складывается впечатление, что в текущей высокой рыночной оценке компании уже заложен сильный рост бизнеса. Поэтому покупать бумаги Артген Биотех имеет смысл только при падении котировок в 2 раза от текущих уровней - где-нибудь в районе прошлогодних минимумов, пусть это будет 50-60 руб. за бумагу.

{kind=link}

ММЦБ: причины роста и возможности для инвесторов

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🏥 Интересные события происходят вокруг компании ММЦБ (бренд Гемабанк), которая является самой прибыльной публичной дочкой холдинга Артген биотеха.

📣 25 января брокер Алор представил интересное исследование по компании, где значительно повысил таргет по её акциям. В течение нескольких дней после этого бумаги выросли примерно на +20%, и этот высокий спрос вполне логичен, поскольку компания является многолетним лидером в своей отрасли и радует акционеров неплохими дивидендами.

Более того, 6 февраля компания провела дробление акций (сплит) с коэффициентом 10:1, чтобы сделать их более доступными для широкого круга инвесторов. Это было сделано в ответ на просьбы инвесторов о повышении ликвидности акций. Однако, несмотря на это, Московская биржа не учла задумку эмитента и после дробления увеличила количество акций в лоте до 10, что привело к тому, что стоимость лота осталась прежней - около 1300 рублей.

🤷♂️ На российском фондовом рынке в последнее время наблюдается увеличение числа инвесторов, которые активно реагируют на появление позитивных новостей, нажимая на кнопку "купить" в торговом терминале, а ведь новость о дроблении изначально задумывалась как позитивная, направленная на рост ликвидности. На этом фоне ценник на акции ММЦБ бодро пошел в гору. Капитализация компании быстро удвоилась, после чего Мосбиржа временно приостановила торги для стабилизации цены акций.

❓ Во всей этой истории действия биржи вызывают определённые вопросы:

1️⃣ Зачем площадка увеличила количество бумаг в лоте, что обнулило усилия менеджмента ММЦБ по повышению ликвидности акций? По данным ЦБ, около 88% брокерских счетов задепонированы на сумму до 10 тыс. руб. При соблюдении принципов диверсификации многие инвесторы не могут позволить себе приобрести 1 лот за 1300 руб. Однако, инвесторы-физики предпочитают акции, которые приносят дивиденды, и ММЦБ идеально подходит для этого, так как компания генерирует стабильный денежный поток и распределяет его среди акционеров.

2️⃣ Зачем были приостановлены торги с 16 по 21 февраля? Да, в бумагах возник ажиотажный спрос, но на фондовом рынке это происходит сплошь и рядом, в том числе в тех компаниях, которые выходят на IPO.

Очень надеюсь, что ответы на эти вопросы удастся получить со временем.

👉 Ну а если оставить за скобками эти моменты и обратиться к инвестиционному кейсу Гемабанк (#GEMA), то я в очередной раз подытожу, что это по-прежнему самый крупный в России банк персонального хранения биоматериалов в России.

В конце января компания заключила договор с биотехнологическим стартапом Свифтген, с целью совместной разработки геннотерапевтических препаратов для лечения гемофилии и СПИДа, и в долгосрочной перспективе компания может стать своеобразным миксом дивидендов и роста капитализации. Пожелаем ей и её акционерам удачи и процветания!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Артген Биотех – двузначный рост бизнеса и новые горизонты

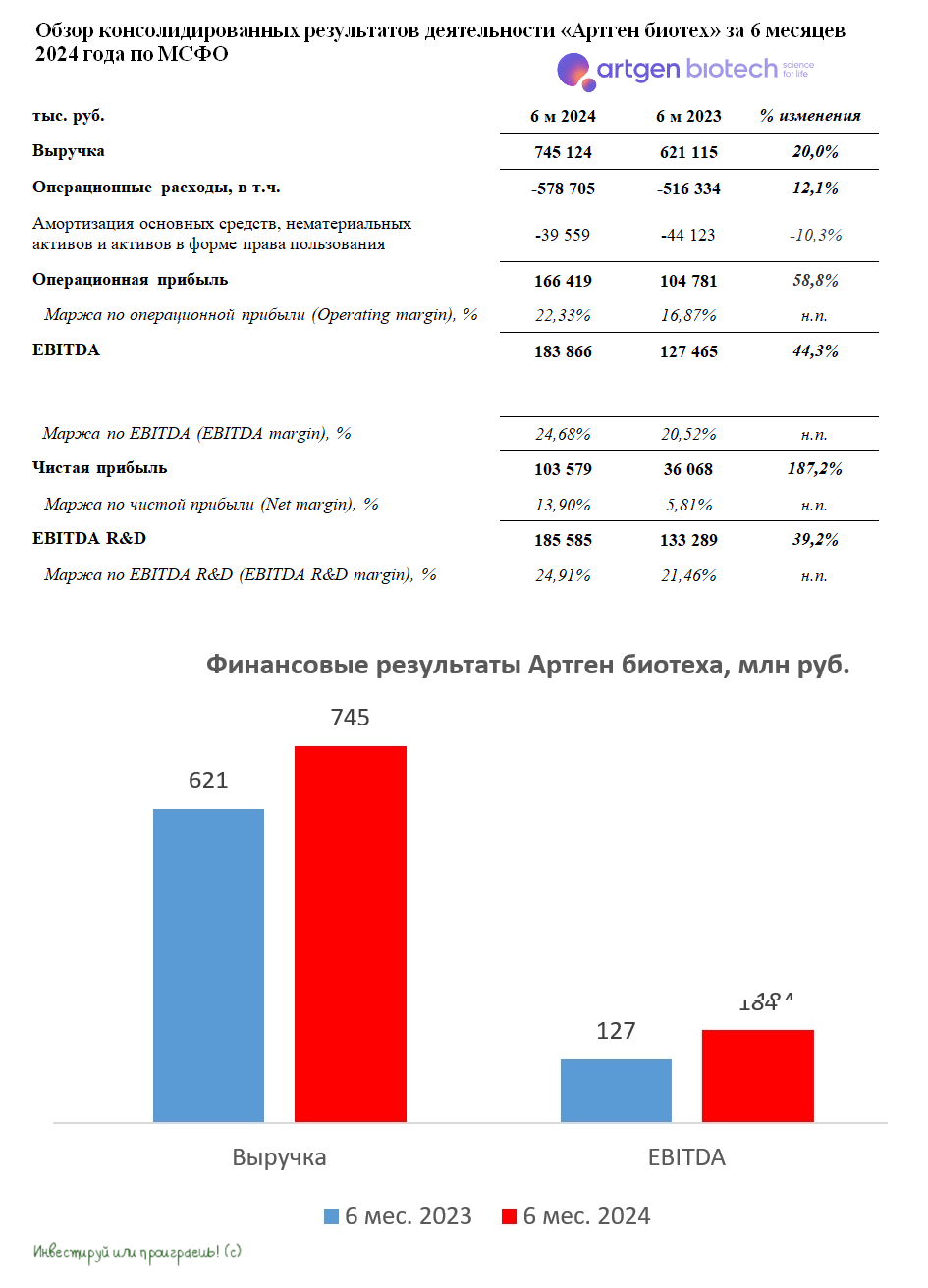

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

💊 Биотехнологический холдинг Артген Биотех сегодня отчитался по МСФО за 6 мес. 2024 года, и с учётом того, что мы давно с вами не заглядывали в этот инвестиционный кейс, самое время это сделать.

📈 Выручка компании с января по июнь увеличилась на +20% (г/г) до 745 млн руб. Напомню, что диверсифицированный портфель активов под управлением холдинга Артген Биотех включает в себя операционные компании на разной стадии развития — от стартапов до зрелых публичных дочек. Давайте быстренько пробежимся по секторам:

✔️ Продажи препарата Неоваскулген увеличились на +18,6% (г/г) до 240 млн руб. В настоящее время препарат используется только для лечения ишемии нижних конечностей, однако компания уже получила разрешение Минздрава РФ на проведение клинических исследований для лечения интерстициального цистита. Как вы правильно понимаете, расширение целевого рынка позволит кратно нарастить выручку от данного направления в долгосрочной перспективе.

✔️ Выручка от генетических исследований прибавила на +15,8% (г/г) до 179 млн руб. Напомню, что Genetico (#GECO) является публичной дочкой Артгена и успешно ведет свою деятельность, направленную на раннюю диагностику и профилактику генетических, онкологических и других заболеваний. Здесь нужно отметить, что отечественный рынок генетических исследований имеет колоссальный потенциал роста, на фоне растущей популярности среди пациентов и врачей методов генетического скрининга.

✔️ Доходы ещё одной публичной дочки — Гемабанка (#GEMA), увеличились по итогам отчётного периода на +18% (г/г) до 166 млн руб. Гемабанк — крупнейший в стране банк персонального хранения стволовых клеток пуповинной крови с долей рынка около 40%. Несмотря на общее снижение рождаемости в стране, Гемабанку удаётся сохранять двузначные темпы роста выручки, что обусловлено эффективностью его бизнес-модели и успешным использованием переданных для трансплантации образцов в лечении различных заболеваний.

📈 Ну а мы продолжаем анализ фин. отчётности Артген Биотех, и теперь у нас на повестке показатель EBITDA, который по итогам 6m2024 вырос на внушительные +44,3% (г/г) до 184 млн руб. Несмотря на сложные экономические условия в России, вызванные высокой инфляцией и дефицитом кадров, менеджменту холдинга удаётся эффективно управлять затратами, что обеспечивает рост операционных доходов.

❗️Кстати говоря, динамичный рост бизнеса Артгена не остался без внимания кредитно-рейтингового агентства АКРА, которое повысило рейтинг компании до уровня ВВВ- (RU). Рейтинговое агентство отметило диверсификацию бизнеса, комфортный уровень долговой нагрузки и высокую краткосрочную ликвидность.

💰 Крепкий баланс компании позволяет не только активно инвестировать в разработку инновационных препаратов, но и выплачивать дивиденды акционерам в размере от 40% до 60% от чистой прибыли. Правда, эту историю вряд ли повернётся язык назвать дивидедной, т.к. годовая ДД составляет не более 2%, а вот ставка на долгосрочный рост очень даже возможна.

💼 В частности, Стратегия развития Артгена на период с 2024 по 2026 гг. предусматривает расширение портфеля разработок до 30 препаратов-кандидатов, предназначенных для лечения генетических, возрастных, инфекционных и онкологических заболеваний.

👉 Поэтому, на мой субъективный взгляд, кратного роста финансовых показателей и раскрытия акционерной стоимости Артген Биотеха (#ABIO) можно ожидать после 2026 года, когда большая часть разработок будет готова к коммерциализации, а неинвазивное пренатальное тестирование введут в программу ОМС. Именно поэтому мы сейчас наблюдаем неуверенное поведение котировок акций Артген биотех, т.к. эта история рассчитана в первую очередь на долгосрочных стратегических инвесторов, которые умеют ждать и выжидать, а раскрытие состоится уже в перспективе ближайших лет.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}