🤔 Из сектора сетевых распределительных компаний на сегодняшний день в моём инвестиционном портфеле осталось ровно две истории:

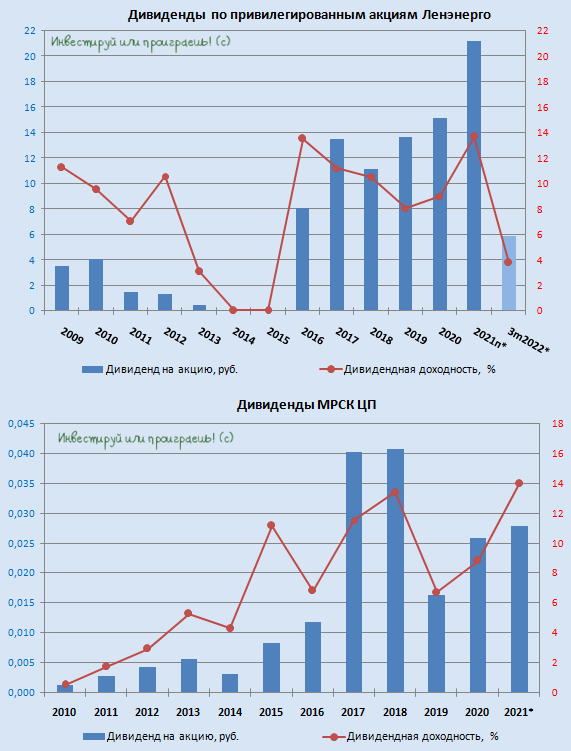

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

1️⃣ Мои любимые привилегированные акции Ленэнерго (#LSNGP), которые по итогам 2021 года должны принести нам 21,22 руб. на каждую бумагу (ДД=13,6% по текущим котировкам), в случае одобрения рекомендованного Советом директоров размера выплат.

Про префы Ленэнерго моё исключительно положительное мнение вы прекрасно знаете, и совсем недавно компания уже успела порадовать своей бухгалтерской отчётностью по РСБУ за 1 кв. 2022 года, согласно которой за первые три месяца текущего года акционерам уже набежало 5,85 руб. на одну акцию, что потенциально сулит квартальную ДД=3,75%. Тут всё понятно и хорошо, а главное стабильно! До тех пор, пока дивидендный устав будет существовать в текущем виде, я даже не задумываюсь о выходе из этой истории - более того, в феврале и апреле даже подкупал эти бумаги.

2️⃣ Акции МРСК ЦП (#MRKP), которые в моём портфеле находятся уже много лет, и которые в отличие от многих других представителей этого сектора по-прежнему сохраняют в нём своё присутствие. В разные годы я был также акционером МРСК Волги, ФСК ЕЭС и МОЭСК, но они по ряду критериев выпали из моего поля зрения, и пока мне с лихвой хватает оставшихся двух историй в инвестиционном портфеле.

Как бы тяжело не приходилось отечественным сетевикам, МРСК ЦП продолжает оставаться одной из самых стабильных историй в секторе, ежегодно радуя довольно неплохими дивидендами. Судите сами: за последние 7 лет див.доходность по этим бумагам находится в диапазоне 7-14%, причём верхняя граница этого диапазона - это потенциальная ДД за 2021 год. Буквально в пятницу Совет директоров МРСК ЦП рекомендовал направить своим акционерам 2,78 коп. на бумагу, что стало ещё одной приятной новостью в конце уходящей недели.

👉 Как показывает практика последних недель, на нашем фондовом рынке всё ещё остаются интересные истории, которые продолжают радовать своих акционеров неплохими дивидендами, и на бизнес которых в меньшей степени оказали влияние всем известные февральские события. Если говорить о сегодняшних двух героях моего поста, то префы Ленэнерго и бумаги МРСК ЦП я продолжу держать в своём портфеле, причём Леночку готов даже докупать на очередных коррекциях.

{kind=link}

🤔 Итак, коротко и тезисно по ситуации в сетевом распределительном секторе.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

Пятничная новость, которая вышла в минувшую пятницу, причём уже после закрытия торгов, с одной стороны стала громом среди ясного неба, а с другой - консолидация распределительных сетей планировалась уже давно. Весь сюрприз оказался лишь в том, что консолидация эта будет реализована в итоге по "перевернутой" схеме, т.е. не на базе Россетей (#RSTI), а на базе ФСК ЕЭС (#FEES).

✔️ Со стороны государства объединение ФСК и Россетей позволит создать единый финансовый центр, что особенно важно для создания систем энергоснабжения «мегастроек», требующих значительных инвестиций. На ФСК ЕЭС и до этого уже успели "повесить" реализацию восточных проектов по расширению БАМа и Транссиба, которые стали особенно актуальны после переориентации России на Восток, а теперь единый холдинг на базе ФСК возьмёт на себя ещё и важную миссию по поддержке "слабых" с финансовой точки зрения дочек Россетей (МРСК Юга, МРСК Северного Кавказа и ряда других). Думаю, ничего страшного, что я забегаю немного вперёд? Теперь консолидация всех МРСК в единый холдинг - лишь дело времени.

✔️ Учитывая текущие реалии и анализируя тренды в Газпроме, думаю всем уже очевидно, что инвестиционной программе будет отведён однозначный приоритет, а дивидендов (по крайней мере акционерам ФСК ЕЭС и Россетей) я бы рекомендовал сильно не ждать и за 2022 год.

✔️ ФСК ЕЭС до последних новостей была достаточно эффективной компанией и регулярно показывала прибыль (в отличие от Россетей). Теперь же она вынужденно примет все проблемы общего холдинга, и если оставить за кадром историю консолидации распределительных компаний через доп.эмиссию бумаг ФСК ЕЭС и выкупом бумаг по оферте, которую лично я не считаю интересной, глобальная инвестиционная привлекательность в акциях ФСК ЕЭС уходит.

✔️ Что касается "дочек" пока ещё Россетей, включая МРСК ЦП (#MRKP) и Ленэнерго ап (#LSNGP), которые вчера утром потеряли своё место в моём портфеле), то здесь тоже никак чётких и понятных драйверов и перспектив я не вижу, от слова совсем. Более того, в ближайшее время участники рынка начнут осознавать всю сложность ситуации и высокий уровень неопределённости, и навес предложения будет нарастать, в то время как желающих купить бумаги данного сектора будет с каждым днём всё меньше. Лично для меня этот момент практически очевидный.

✔️ Также не стоит забывать про очень низкую ликвидность в акциях всех без исключения МРСКшек. На нашем "тонком" рынке, где роль физиков за последние месяцев значительно возросла, это может оказать дополнительный негативный эффект для котировок. И вчерашние торги это красноречиво продемонстрировали.

✔️ Особенно в зоне риска находятся дивидендные бумаги (МРСК ЦП, МРСК Центра, Ленэнерго ап, МОЭСК). Если вдруг дивидендные перспективы пошатнутся (даже на слухах), котировки легко могут сложиться в любой момент. Мне это категорически не нравится, и такие риски на себя я брать не хочу.

👉 Именно поэтому я вчера взял - и безжалостно избавился от акций МРСК ЦП и Ленэнерго ап, которые до последнего момента были единственными представителями этого сектора. О своей развёрнутой мотивации (часть 1 и часть 2) я подробно рассказал утром в воскресенье и утром в понедельник в нашем премиум-канале, после чего сразу же после открытия торгов в понедельник я по ещё хорошим ценам (до обвала) продал эти бумаги. Вне зависимости от того, чем завершится вся эта история, я безумно счастлив, что оперативность в принятии важного стратегического решения оказалась очень кстати!

Если вы ещё не с нами - просто напишите мне "Хочу премиум", и я расскажу вам все детали. А ещё я познакомлюсь с вами, побуду рыночным психологом если нужно (год выдался очень не простым, понимаю) и обязательно докажу вам, что нам с вами по пути! Честное слово, та работа, которую мы в ежедневном формате проводим с нашей командой, вас не разочарует, и вы останетесь с нами надолго! Ведь зарабатывать можно и нужно на любом рынке!

С уважением, дядя Юра.

{kind=link}

🧮 Самая дивидендная публичная дочка Россетей под названием Ленэнерго (#LSNG) накануне отчиталась по РСБУ за 9m2022, отметившись скромным ростом выручки, который оказался заметно ниже текущего уровня инфляции - на 3,4% (г/г) до 24,8 млрд руб., а также падением чистой прибыли почти на 3% - до 5,46 млрд руб.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

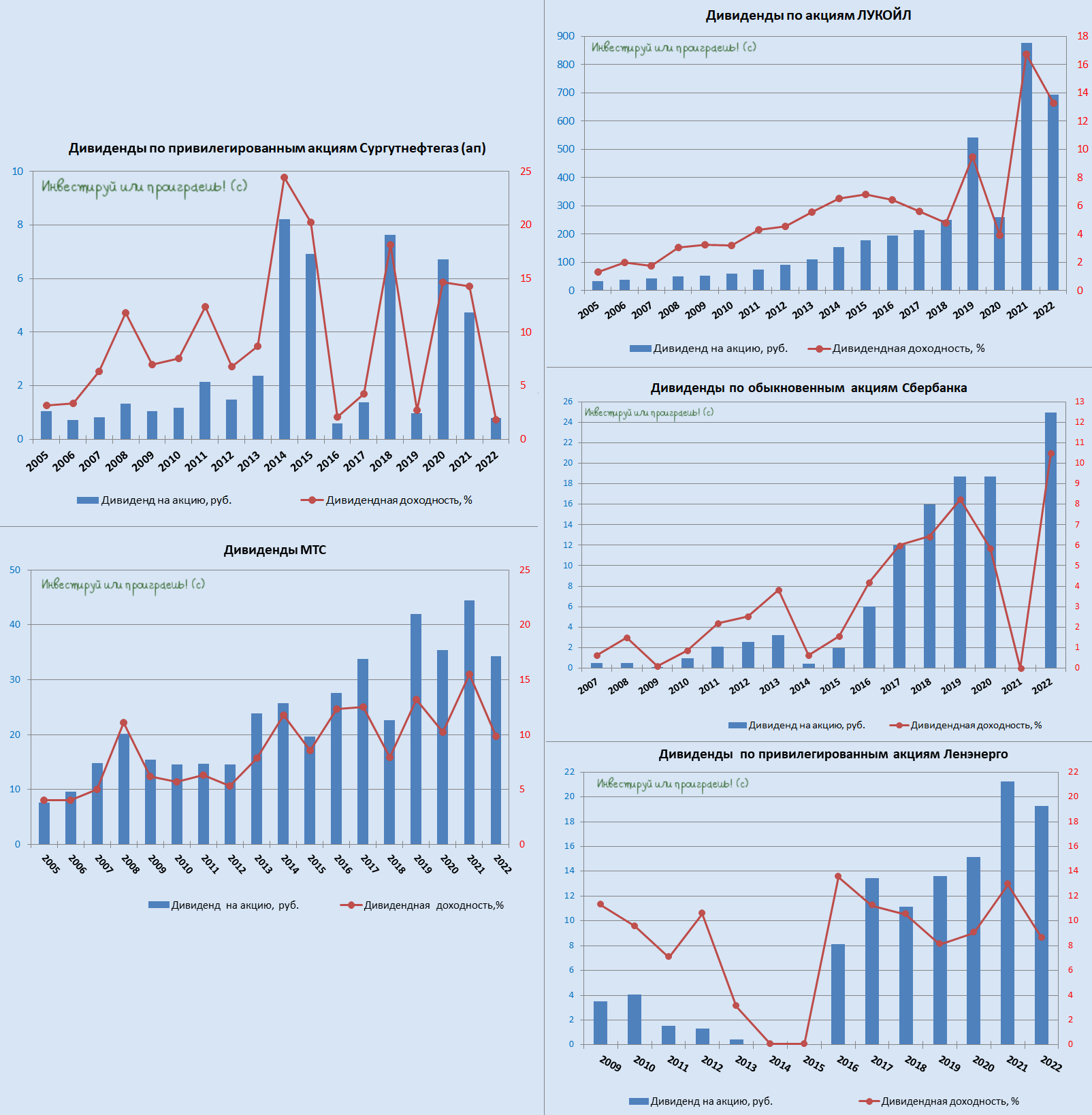

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}