💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

📈 Можно ли найти защиту от инфляции в акциях Черкизово?

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

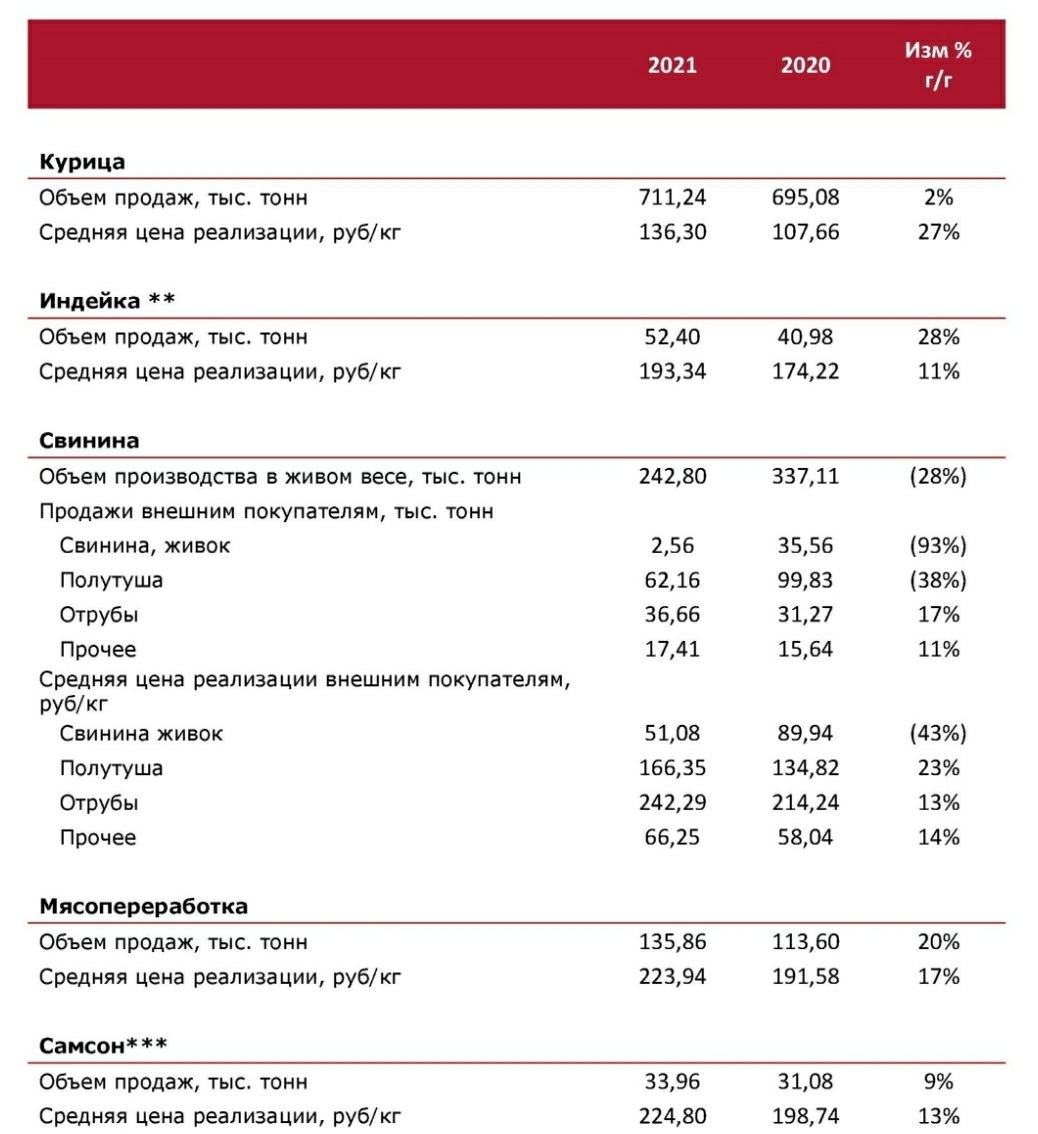

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Аналитики, опрошенные ЦБ, считают, что инфляция в России к концу 2022 года может достигнуть 20%. И, надо сказать, это далеко не худший сценарий. Например у Ирана, находящегося под санкциями, последние 4 года инфляция не опускается ниже 30%. Поэтому для своих ожиданий я закладываю широкий диапазон в 20-40%.

Такие цифры заставляют инвесторов глубоко задуматься. Преумножение сейчас отходит на второй план, а одной из главных задач становится сохранение покупательской способности капитала.

🌾🥩 Одной из таких антиинфляционных гаваней традиционно считаются акции производителей продуктов питания. А сейчас, в ожиданиях мирового дефицита еды, такие акции оказываются под особенным вниманием.

В России есть два крупных публичных продовольственных холдинга: Русагро (#AGRO) и Черкизово (#GCHE). Но, к сожалению, Русагро торгуется в виде депозитарных расписок, а значит несёт в себе дополнительный инфраструктурный риск, по крайней мере сейчас. Поэтому сегодня мы с вами поговорим о компании Черкизово, известной как производителя мяса и мясных продуктов.

Предлагаю осветить преимущества и риски Черкизово в формате "за" и "против".

👍 ЗА

✅ Рост цен на продукцию Черкизово действительно защищает от инфляции. Так за 2021 год средняя цена реализации по всем видам продукции, кроме растениеводства, заметно выросла:

🐓 Курица +27%

🦃 Индейка +11%

🐖 Свинина +23%

🥓 Мясопереработка +17%

✅ Объёмы производства в прошлом году также продолжили расти во всех сегментах, кроме свинины. Черкизово продолжает консолидировать рынок с помощью стратегических приобретений. Так, в прошлом году был куплен "Краснобор" - третий по величине производитель индейки в стране. Также была полностью выкуплена "Тамбовская индейка" (бренд "Пава-Пава") у испанской Grupo Fuertes.

👎 ПРОТИВ

❌ Поглощение более мелких игроков Черкизово совершает либо за счёт допэмиссий, либо роста долга. И со вторым в текущих обстоятельствах нужно быть особенно аккуратным. По итогам 2021 года соотношение NetDebt/EBITDA составило 2,6x. С обслуживанием старого долга скорее всего больших проблем не возникнет (доля субсидируемых кредитов 56%), а вот набор новых обязательств и как следствие дальнейшее расширение бизнеса пока остаются под большим вопросом.

❌ У Черкизово есть импортные компоненты производства, с поставками которых могут быть проблемы. Речь в первую очередь идет о технике, а также антибиотиках. Оценить точный масштаб влияния этого фактора на бизнес пока трудно.

❌ В случае падения реальных доходов населения и снижения деловой активности (страдают отели и рестораны), операционные результаты Черкизово могут сжаться даже в условиях высокой инфляции.

❌ Есть риск попадания под регулирование цен. Сейчас правительство будет очень внимательно отслеживать этот вопрос и рост цен на 20-30% может вызвать ответную реакцию. Для рынка это чревато дефицитом продукции, а для производителей - падением доходов.

❌ ✅ С экспортными продажами пока слабовато. По итогам 2021 года они составили всего 7% от выручки. Поэтому Черкизово - это, все-таки в большей степени ставка на внутренний рынок. Однако экспорт нацелен в сторону Китая и Ближнего Востока, поэтому есть шанс на развитие в этом направлении.

❌ Цены на акции уже достаточно высоки. Котировки Черкизово росли в первые дни возобновления торгов. Да и упали они не так сильно от предыдущих максимумов. На мой взгляд, текущая цена не отражает всего набора открывшихся рисков.

Вывод

👉 Идея покупки акций Черкизово в качестве защиты от инфляции, изначально казавшаяся привлекательной, натыкается на множество рисков в новой реальности, которые делают её как минимум спорной.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

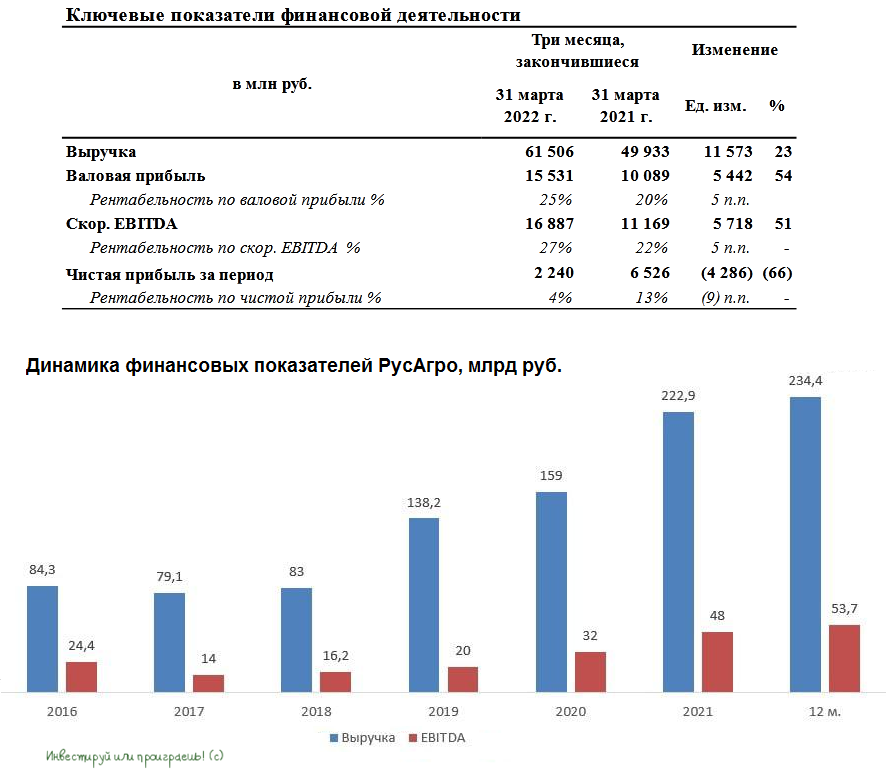

🐖🌾 Группа РусАгро представила накануне свои финансовые результаты за 1 кв. 2022 года.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась на 23% (г/г) до 61,5 млрд руб., благодаря росту средних цен реализации продукции. Операционные показатели компании мы с вами подробно рассматривали в прошлом месяце, поэтому кто запамятовал - рекомендую восстановить в памяти основные моменты.

📈Показатель EBITDA вырос ещё более внушительно - ровно наполовину до 16,9 млрд руб., благодаря росту операционных доходов и жёсткому контролю издержек.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составляет на сегодняшний день 1,7х и пока находится на приемлемом уровне. Компания продолжила получать кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Земельный банк сейчас составляет 689 тыс. га, и менеджмент РусАгро планирует наращивать этот показатель двузначными темпами и дальше!

🔼 С одной стороны, в 2021 году компания прошла пик инвестиционной программы, и ничто не мешает ей выплачивать щедрые дивиденды акционерам.

🔽 С другой стороны, новые экономические реалии мешают этим дивидендым выплатам из-за иностранной прописки мажоритария - Granada Capital CY Limited, который зарегистрирован на Кипре.

📃 На данный момент нет новостей, что структура Вадима Мошковича будет перерегистрирована в России. Появилось только сообщение, что Совет Директоров РусАгро рассмотрел возможность делистинга депозитарных расписок с Лондонской биржи - по крайней мере, этот вопрос включен в повестку внеочередного собрания акционеров, запланированного на 10 июня 2022 года.

🤦 Единственный публичный конкурент - Группа Черкизово (#GCHE), которую мы с вами прожаривали буквально месяц тому назад, отказалась от публикации квартальной отчётности и удалила с сайта раздел для инвесторов. Но при этом обещают раскрыть результаты за полугодие этого года, что уже будет прогрессом.

👉 К опубликованным финансовым результатам РусАгро (#AGRO) никаких вопросов нет: компания динамично развивается, и я нисколько не сомневаюсь, что в этом году сохранится рост цен на продовольствие, который будет поддерживать её бизнес.

Единственное, что смущает – это неопределённость в отношении дивидендных выплат, а потому дождусь для начала процедуры редомициляции (перспективы которой, к слову, пока весьма туманны), после чего начну задумываться о покупке бумаг Русагро. Ну а пока продолжу наблюдать за развитием ситуации со стороны.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

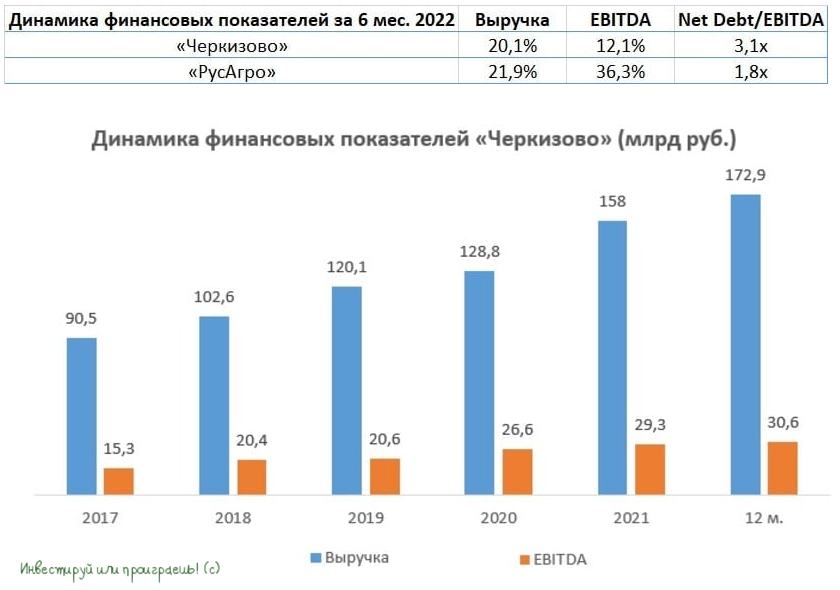

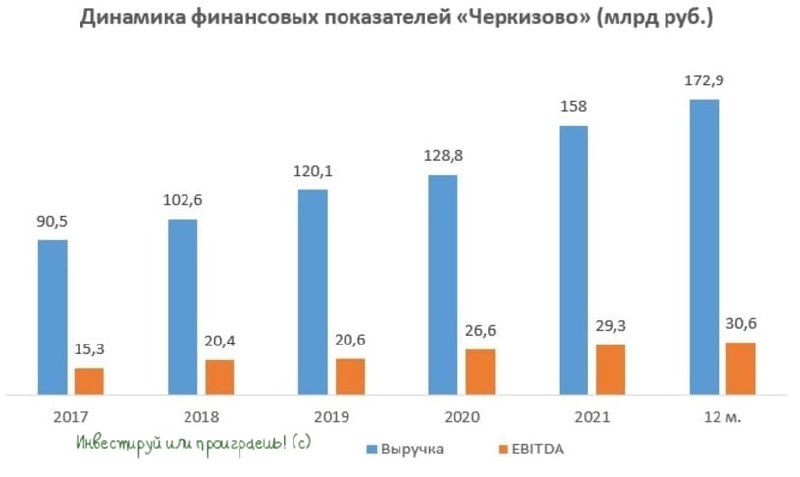

🐖🌾 Группа Черкизово представила свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

📈 Выручка компании с января по июнь увеличилась на 20,1% (г/г) до 88,9 млрд рублей, благодаря не только росту средней цены реализации продукции, но и повышенным объёмам продаж, которые компания была вынуждена продавать порой по сниженной цене.

Судите сами: цены на свинину и курицу в отчётном периоде выросли меньше величины инфляции, а именно два данных сегмента являются ключевыми для компании. Черкизово не смогла полностью переложить свои издержки на клиентов, опасаясь сокращения спроса на продукцию.

📈 Такая динамика негативно сказалась на маржинальности бизнеса: скорректированный показатель EBITDA вырос на 12,1% (г/г) до 12,3 млрд рублей, при этом рентабельность сократилась с 14,9% годом ранее до 13,9%.

⚖️ К слову, динамика финансовых показателей основного конкурента РусАгро в первом полугодии была куда более позитивной: выручка увеличилась на 21,9% (г/г), EBITDA - на 36,3% (г/г), а маржинальность бизнеса по EBITDA при этом превышает 20%.

🤦Группа Черкизово по-прежнему играет роль догоняющего, и сейчас особенно не видно драйверов для смены этого тренда. К тому же, расходы на корма дорожают не по дням, а по часам, что дополнительно давит на операционную прибыль.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA выросла у Черкизово до 3,1х. А теперь давайте вспомним, что дивиденды компания выплачивает при показателе 2,5х и ниже - и приходим к логичному умозаключению, что на промежуточные выплаты акционерам рассчитывать не стоит.

Более того, очень маловероятно, что долговая нагрузка вернётся к комфортному уровню во втором полугодии. И вот почему:

1️⃣ Для это нужен сильный рост EBITDA, а с этим у компании проблемы, с учётом роста себестоимости производства.

2️⃣ Компания каждый год активно участвует в сделках M&A, и я не думаю, что она сможет сократить свой чистый долг. Напротив, долг может даже вырасти, поскольку ставки по банковским кредитам упали, вслед за ключевой ставкой ЦБ, и сейчас выгодно брать займы на расширение бизнеса.

Тем более, когда иностранные компании массово уходят с российского рынка и спешно продают свои активы. Вовсе не случайно середине мая Группа Черкизово купила ООО «Сибилла Рус», принадлежащую финской Atria. В эту сделку вошли контракты на поставку продукции в 4,4 тысячи точек быстрого питания в России и в странах СНГ, а также оборудование и рецептуры. То ли ещё будет!

👉 Итак, подведём итоги. Дивидендов по итогам этого года от Группы «Черкизово» (#GCHE) мы скорее всего не увидим, маржинальность бизнеса хромает, а потому на этом фоне я не планирую покупать бумаги в свой портфель. Адекватных и чётких драйверов для роста котировок в обозримом будущем я не обнаружил, при всём желании.

© Инвестируй или проиграешь

{kind=link}

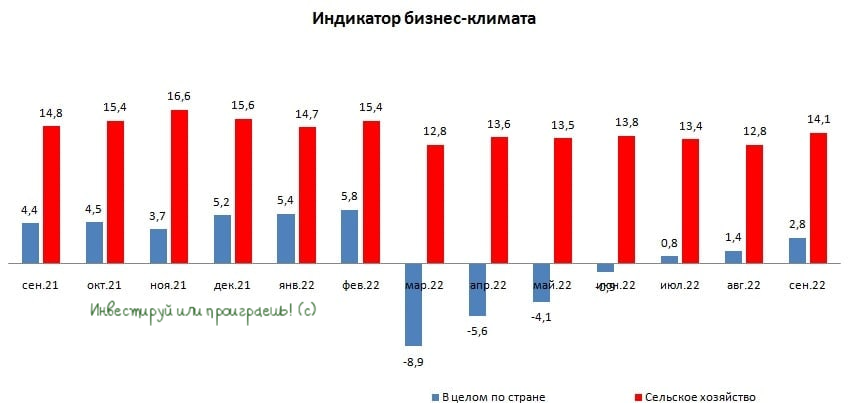

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

🎤 Член правления Группы «Черкизово» Константин Кононов дал интервью агентству «Прайм», основные тезисы которого я предлагаю вашему вниманию:

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

{kind=link}

🐓🐖🦃🌾 Группа «Черкизово» покупает крупнейший агрохолдинг в Башкирии.

«Русское зерно Уфа» — крупнейший агрохолдинг в Башкирии, птицеводческая продукция которого реализуется как в России, так и поставляется на экспорт. В состав активов холдинга входит:

🔸5 птицефабрик мощностью 65 тыс. т. мяса бройлера в год.

🔸Мощности глубокой переработки - 25 тыс. т. мясной продукции в год.

🔸Производство товарного яйца - 750 млн штук в год.

🔸Комбикормовый завод мощностью 240 тыс. т. в год.

🔸Земельный банк площадью 18 тыс. га.

💵 Стоимость сделки составляет 6,37 млрд рублей. «Черкизово» планирует провести модернизацию приобретенных предприятий, что позволит увеличить объемы производства мяса бройлеров.

На наш взгляд, данная сделка выгодна для Черкизово. Если ориентироваться на финансовые результаты компании за 6m2022, то выручка от 5 новых птицефабрик в следующем году может составить не менее 9 млрд руб. Ещё примерно такую же сумму можно получить от реализации товарного яйца. В кризис часто продаются интересные активы по привлекательным ценникам, и Черкизово вполне может направить кэш на расширение своих производственных мощностей.

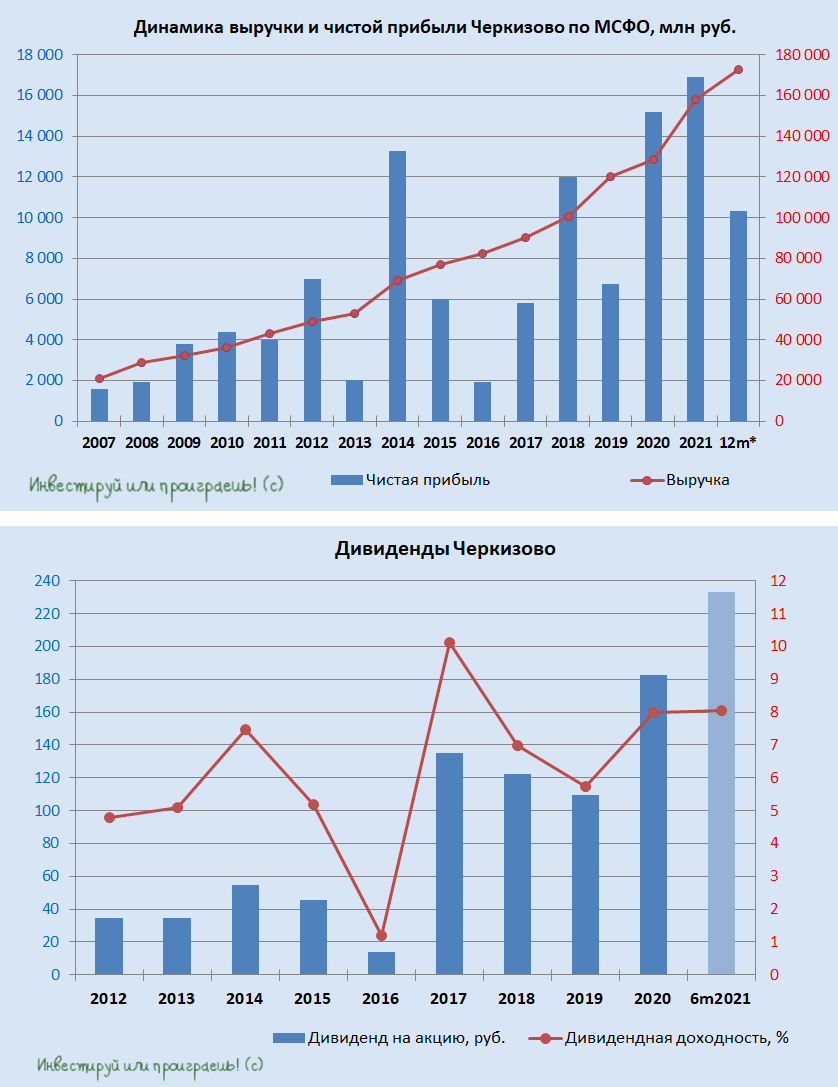

💰 Во вторник на новостных лентах появилась информация, что акционеры компании по итогам внеочередного собрания утвердили рекомендованные ранее финальные дивиденды за 2021 год в размере 148,05 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=5,2%. Закрытие реестра намечено на 8 декабря 2022 года, с учетом режима торгов Т+2.

Честно говоря, достаточно неожиданное решение, поскольку по состоянию на 30 июня 2022 года долговая нагрузка по соотношению NetDebt/EBITDA превысила уровень 2,5х, который указан в дивидендной политике.

Таким образом, предположения на ум приходят следующие: либо долговая нагрузка во втором полугодии сократилась за счет роста операционных доходов, что позволяет мажоритарию выплатить дивиденды, либо мажоритарию срочно понадобился кэш для своих личных проектов и он решил утвердить дивиденды.

🧮 Капитализация Черкизово с начала года снизилась на 6%, при падении индекса Мосбиржи на 42%. Такая динамика в очередной раз подтверждает всем известную истину: «сельское хозяйство – защитный сектор в кризис».

👉 При ценнике ниже 2400 руб. (а в идеале по 2000+ руб.) бумаги Черкизово (#GCHE) могут быть интересными для долгосрочных покупок, в расчете на рост бизнеса. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас точно не хочется.

© Инвестируй или проиграешь

«Русское зерно Уфа» — крупнейший агрохолдинг в Башкирии, птицеводческая продукция которого реализуется как в России, так и поставляется на экспорт. В состав активов холдинга входит:

🔸5 птицефабрик мощностью 65 тыс. т. мяса бройлера в год.

🔸Мощности глубокой переработки - 25 тыс. т. мясной продукции в год.

🔸Производство товарного яйца - 750 млн штук в год.

🔸Комбикормовый завод мощностью 240 тыс. т. в год.

🔸Земельный банк площадью 18 тыс. га.

💵 Стоимость сделки составляет 6,37 млрд рублей. «Черкизово» планирует провести модернизацию приобретенных предприятий, что позволит увеличить объемы производства мяса бройлеров.

На наш взгляд, данная сделка выгодна для Черкизово. Если ориентироваться на финансовые результаты компании за 6m2022, то выручка от 5 новых птицефабрик в следующем году может составить не менее 9 млрд руб. Ещё примерно такую же сумму можно получить от реализации товарного яйца. В кризис часто продаются интересные активы по привлекательным ценникам, и Черкизово вполне может направить кэш на расширение своих производственных мощностей.

💰 Во вторник на новостных лентах появилась информация, что акционеры компании по итогам внеочередного собрания утвердили рекомендованные ранее финальные дивиденды за 2021 год в размере 148,05 руб. на одну обыкновенную акцию, что по текущим котировкам сулит ДД=5,2%. Закрытие реестра намечено на 8 декабря 2022 года, с учетом режима торгов Т+2.

Честно говоря, достаточно неожиданное решение, поскольку по состоянию на 30 июня 2022 года долговая нагрузка по соотношению NetDebt/EBITDA превысила уровень 2,5х, который указан в дивидендной политике.

Таким образом, предположения на ум приходят следующие: либо долговая нагрузка во втором полугодии сократилась за счет роста операционных доходов, что позволяет мажоритарию выплатить дивиденды, либо мажоритарию срочно понадобился кэш для своих личных проектов и он решил утвердить дивиденды.

🧮 Капитализация Черкизово с начала года снизилась на 6%, при падении индекса Мосбиржи на 42%. Такая динамика в очередной раз подтверждает всем известную истину: «сельское хозяйство – защитный сектор в кризис».

👉 При ценнике ниже 2400 руб. (а в идеале по 2000+ руб.) бумаги Черкизово (#GCHE) могут быть интересными для долгосрочных покупок, в расчете на рост бизнеса. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас точно не хочется.

© Инвестируй или проиграешь

{kind=link}

🐖🦃🌾 Группа Черкизово объявила о новой сделке.

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

💼 Компания в этом году практически каждый квартал проводит сделки M&A, и на этот раз анонсировала покупку Группы «Здоровая ферма». Продавцом выступил Банк «Траст», у которого в начале декабря компания уже выкупила активы «Русское зерно Уфа».

«Здоровая ферма» - один из крупнейших производителей мяса птицы на Урале. Компания обладает мощностью производства 100 тыс. тонн бройлеров в убойном весе. В состав лота также вошли активы по переработки мяса и комбикормовый завод. За 2021 год выручка Группы «Здоровая ферма» составила более 10 млрд рублей.

🧮 Сумма сделки составила в общей сложности 4+ млрд руб. Кроме того, в лот включены права требования Банка «Траст» ко всем компаниям Группы «Здоровая ферма» по кредитным договорам и договорам поставки, в размере 2,7 млрд руб.

Если учесть, что цены на мясо птицы в этом году выросли на 12%, то можно предположить, что выручка Группы «Здоровая ферма» по итогам 2022 года может составить порядка 11,2 млрд руб., что предполагает мультипликатор EV/S=0,6х, в то время как сама Группа Черкизово торгуется с мультипликатором 1,2х.

Исходя из этой математики можно сделать вывод, что сделка для Группы Черкизово весьма выгодная и позволит ещё больше упрочить свои рыночные позиции в сегменте мяса птицы. Более того, за счёт сделок M&A в следующем году Группа Черкизово сможет порадовать инвесторов сильными финансовыми результатами.

👉 Поскольку российские финансовые власти ожидают сохранения рецессии в отечественной экономике в следующем году, отечественный продовольственный сектор может выполнить функцию «защитной отрасли».

И с точки зрения инвестиционной привлекательности здесь есть важный момент: Черкизово (#GCHE) в отличие от той же Русагро может выплачивать дивиденды, и буквально пару недель назад акционеры получили 148,05 руб. на бумагу из нераспределённой прибыли с ДД=5,0%.

А потому бумаги Черкизово вполне могут быть интересны для долгосрочных покупок при ценнике ниже 2400 руб. (а в идеале по 2000+ руб), в расчете на рост бизнеса в перспективе ближайших лет. После роста котировок примерно на 30% за последние пару месяцев, заходить в эту историю прямо здесь и прямо сейчас не очень хочется.

©Инвестируй или проиграешь!

{kind=link}

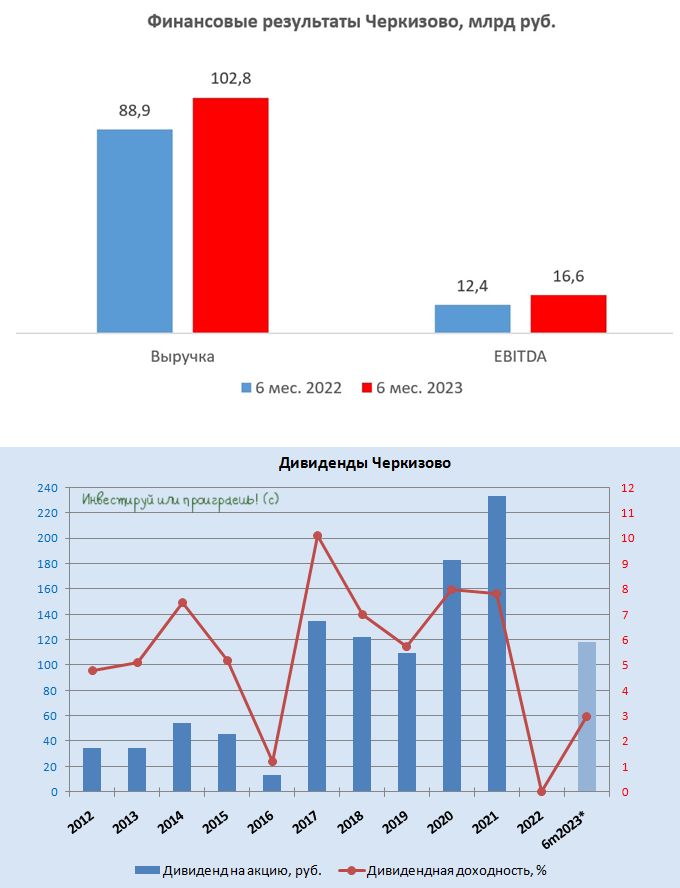

🐖 🌾 Почему Группа Черкизово решила выплатить дивиденды?

🧮 Группа Черкизово представила на минувшей неделе свои финансовые результаты за 6 мес. 2023 года, а значит пришло время в них заглянуть!

📈 Выручка компании с января по июнь увеличилась на +15,6% (г/г) до 102,8 млрд руб., благодаря росту средней цены реализации продукции, а также увеличению доходов от экспорта.

📈 Компания не стала раскрывать операционные результаты, поэтому сразу перейдём к скорректированному показателю EBITDA, который по итогам отчётного периода уверенно вырос на треть до 16,6 млрд руб., благодаря росту операционных доходов и жёсткому контролю за себестоимостью производства.

📈 В итоге чистая прибыль Группы Черкизово увеличилась сразу на +130% (г/г) до 16,6 млрд руб., что может обманчиво ввести в состояние эйфории акционеров компании. Однако мы с вами не ведёмся на такие провокации и не обольщаемся столь бурному росту главного финансового показателя, поскольку во многом он вызван переоценкой стоимости биологических активов.

💼 Соотношение NetDebt/EBITDA на конец отчётного периода составило 2,7х, что выше норматива компании (2,5х), прописанного в дивидендной политике, однако Совет директоров всё равно принял решение о выплате промежуточных дивидендов за первое полугодие в размере 118,43 руб. на акцию, что по текущим котировкам сулит ДД=2,9%. Дивидендная отсечка намечена на 28 сентября (с учётом режима торгов Т+1).

❓Почему СД пошел на выплату дивидендов при высокой долговой нагрузке?

В прошлом году компания активно участвовала в сделках M&A и приобрела ряд активов, а в этом году, по всей видимости, привлекательные объекты для поглощения резко закончились, и руководство компании посчитало, что почему бы не распределить прибыль среди акционеров. Рискну предположить, что уже во втором полугодии мы увидим снижение долговой нагрузки, за счёт роста операционных доходов, в том числе благодаря девальвации рубля, которая позволит увеличить экспортную выручку, раз уж менеджмент пошёл на такой шаг.

👉 Группа Черкизово сейчас торгуется с мультипликатором EV/EBITDA=7,7х, что является максимальным показателем за последние 10 лет! На минувшей неделе в бумагах наблюдался нездоровый ажиотаж, когда спекулянты резко разогнали котировки акций на дивидендных новостях. Было бы логично, если бы компания анонсировала гигантские выплаты, которые с лихвой перекрыли бы ключевую ставку ЦБ 12%, однако дивиденды достаточно скромные (30% от чистой прибыли), поэтому сколь бурный рост капитализации является по большому счёту локальным пузырем, который может в любой момент сдуться, а стоимость акций вновь откатится ниже 4000 руб.

Тем не менее, с глобальной точки зрения бизнес Черкизово (#GCHE) динамично развивается и имеет неплохие долгосрочные перспективы, как за счёт роста продаж на внутреннем рынке, так и за счёт экспорта (на фоне слабого рубля). Проблема лишь в том, что бумаги компании сейчас выглядят перегретыми, и я бы рассматривал их для агрессивных покупок где-нибудь в районе 3000+ рублей.

❤️ Не забывайте ставить лайк под данным постом, не ленитесь думать и любите дивиденды!

© Инвестируй или проиграешь

🧮 Группа Черкизово представила на минувшей неделе свои финансовые результаты за 6 мес. 2023 года, а значит пришло время в них заглянуть!

📈 Выручка компании с января по июнь увеличилась на +15,6% (г/г) до 102,8 млрд руб., благодаря росту средней цены реализации продукции, а также увеличению доходов от экспорта.

📈 Компания не стала раскрывать операционные результаты, поэтому сразу перейдём к скорректированному показателю EBITDA, который по итогам отчётного периода уверенно вырос на треть до 16,6 млрд руб., благодаря росту операционных доходов и жёсткому контролю за себестоимостью производства.

📈 В итоге чистая прибыль Группы Черкизово увеличилась сразу на +130% (г/г) до 16,6 млрд руб., что может обманчиво ввести в состояние эйфории акционеров компании. Однако мы с вами не ведёмся на такие провокации и не обольщаемся столь бурному росту главного финансового показателя, поскольку во многом он вызван переоценкой стоимости биологических активов.

💼 Соотношение NetDebt/EBITDA на конец отчётного периода составило 2,7х, что выше норматива компании (2,5х), прописанного в дивидендной политике, однако Совет директоров всё равно принял решение о выплате промежуточных дивидендов за первое полугодие в размере 118,43 руб. на акцию, что по текущим котировкам сулит ДД=2,9%. Дивидендная отсечка намечена на 28 сентября (с учётом режима торгов Т+1).

❓Почему СД пошел на выплату дивидендов при высокой долговой нагрузке?

В прошлом году компания активно участвовала в сделках M&A и приобрела ряд активов, а в этом году, по всей видимости, привлекательные объекты для поглощения резко закончились, и руководство компании посчитало, что почему бы не распределить прибыль среди акционеров. Рискну предположить, что уже во втором полугодии мы увидим снижение долговой нагрузки, за счёт роста операционных доходов, в том числе благодаря девальвации рубля, которая позволит увеличить экспортную выручку, раз уж менеджмент пошёл на такой шаг.

👉 Группа Черкизово сейчас торгуется с мультипликатором EV/EBITDA=7,7х, что является максимальным показателем за последние 10 лет! На минувшей неделе в бумагах наблюдался нездоровый ажиотаж, когда спекулянты резко разогнали котировки акций на дивидендных новостях. Было бы логично, если бы компания анонсировала гигантские выплаты, которые с лихвой перекрыли бы ключевую ставку ЦБ 12%, однако дивиденды достаточно скромные (30% от чистой прибыли), поэтому сколь бурный рост капитализации является по большому счёту локальным пузырем, который может в любой момент сдуться, а стоимость акций вновь откатится ниже 4000 руб.

Тем не менее, с глобальной точки зрения бизнес Черкизово (#GCHE) динамично развивается и имеет неплохие долгосрочные перспективы, как за счёт роста продаж на внутреннем рынке, так и за счёт экспорта (на фоне слабого рубля). Проблема лишь в том, что бумаги компании сейчас выглядят перегретыми, и я бы рассматривал их для агрессивных покупок где-нибудь в районе 3000+ рублей.

❤️ Не забывайте ставить лайк под данным постом, не ленитесь думать и любите дивиденды!

© Инвестируй или проиграешь

{kind=link}

Черкизово выигрывает от роста инфляции

📊 Инфляция в России растёт пятый подряд, и на середину сентября Росстат зафиксировал годовой темп прироста на уровне 5,5% (г/г). На первый взгляд, показатель не слишком высокий, чтобы бить тревогу, однако по моделям Центробанка такая динамика выведет инфляцию по итогам 2023 года на отметку 9%. На этом фоне заявления ЦБ о возможности дополнительного повышения ключевой ставки на заседании 27 октября вполне могут реализоваться на практике.

🏛 Регулятор начал ужесточать кредитно-денежную политику 21 июля, и с тех пор индекс Мосбиржи вырос на 4%, при этом акции Черкизово подорожали на +23%. Центробанк с середины лета пугает нас ростом инфляции, а продовольственные компании комфортно себя чувствуют в периоды роста цен, поскольку их доходы демонстрируют двузначный темп роста.

🐓🐖 У Черкизово порядка 64% выручки приходится на мясо птицы и 17% выручки на мясо свинины. Последние полгода в данных сегментах наблюдается сильный рост цен, особенно по курятине. Розничные цены на курицу выросли на +60% до рекордных 200 руб./кг. Национальный союз мясопереработчиков заявляет о том, что высокий спрос на курятину подогревается заказами со стороны Минобороны, которое увеличило потребление мясо после старта СВО, при этом производство сокращается, а себестоимость выросла из-за удорожания кормов, витаминов, запчастей для оборудования ферм.

В сегменте свиноводства себестоимость производства также растёт, поэтому оптовые цены сейчас достигли 8-летнего максимума. Ассоциация фермерских хозяйств России предупреждает, что цены на свинину могут подорожать еще на 10-20% из-за вируса африканской чумы свиней. Сейчас оптовые цены на свинину и курятину сравнялись и достигли отметки 150 руб./кг, при этом нормальное соотношение предполагает, что свинина должна стоить на 10-20% дороже.

⚖️ Правительство РФ озабочено ростом инфляции и поэтому обсуждает ситуацию с увеличением цен на мясо с крупнейшими с/х холдингами. Скорее всего, текущие цены “заморозят” до президентских выборов, которые пройдут 17 марта 2024 года, после чего мы вновь увидим скачок цен. Но даже в случае “заморозки” крупные участники рынка смогут неплохо заработать, благодаря высокой интеграции бизнеса.

👉 Коррекцию в бумагах Черкизово» (#GCHE) в район 3500 руб.+ можно использовать для покупок, поскольку компания выигрывает от роста инфляции.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

📊 Инфляция в России растёт пятый подряд, и на середину сентября Росстат зафиксировал годовой темп прироста на уровне 5,5% (г/г). На первый взгляд, показатель не слишком высокий, чтобы бить тревогу, однако по моделям Центробанка такая динамика выведет инфляцию по итогам 2023 года на отметку 9%. На этом фоне заявления ЦБ о возможности дополнительного повышения ключевой ставки на заседании 27 октября вполне могут реализоваться на практике.

🏛 Регулятор начал ужесточать кредитно-денежную политику 21 июля, и с тех пор индекс Мосбиржи вырос на 4%, при этом акции Черкизово подорожали на +23%. Центробанк с середины лета пугает нас ростом инфляции, а продовольственные компании комфортно себя чувствуют в периоды роста цен, поскольку их доходы демонстрируют двузначный темп роста.

🐓🐖 У Черкизово порядка 64% выручки приходится на мясо птицы и 17% выручки на мясо свинины. Последние полгода в данных сегментах наблюдается сильный рост цен, особенно по курятине. Розничные цены на курицу выросли на +60% до рекордных 200 руб./кг. Национальный союз мясопереработчиков заявляет о том, что высокий спрос на курятину подогревается заказами со стороны Минобороны, которое увеличило потребление мясо после старта СВО, при этом производство сокращается, а себестоимость выросла из-за удорожания кормов, витаминов, запчастей для оборудования ферм.

В сегменте свиноводства себестоимость производства также растёт, поэтому оптовые цены сейчас достигли 8-летнего максимума. Ассоциация фермерских хозяйств России предупреждает, что цены на свинину могут подорожать еще на 10-20% из-за вируса африканской чумы свиней. Сейчас оптовые цены на свинину и курятину сравнялись и достигли отметки 150 руб./кг, при этом нормальное соотношение предполагает, что свинина должна стоить на 10-20% дороже.

⚖️ Правительство РФ озабочено ростом инфляции и поэтому обсуждает ситуацию с увеличением цен на мясо с крупнейшими с/х холдингами. Скорее всего, текущие цены “заморозят” до президентских выборов, которые пройдут 17 марта 2024 года, после чего мы вновь увидим скачок цен. Но даже в случае “заморозки” крупные участники рынка смогут неплохо заработать, благодаря высокой интеграции бизнеса.

👉 Коррекцию в бумагах Черкизово» (#GCHE) в район 3500 руб.+ можно использовать для покупок, поскольку компания выигрывает от роста инфляции.

❤️ Не ленитесь ставить лайк, т.к. для меня это единственный показатель полезности написанного для вас аналитического материала. Ну и конечно же любите и верьте в российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Черкизово - долг оказывает давление на прибыль

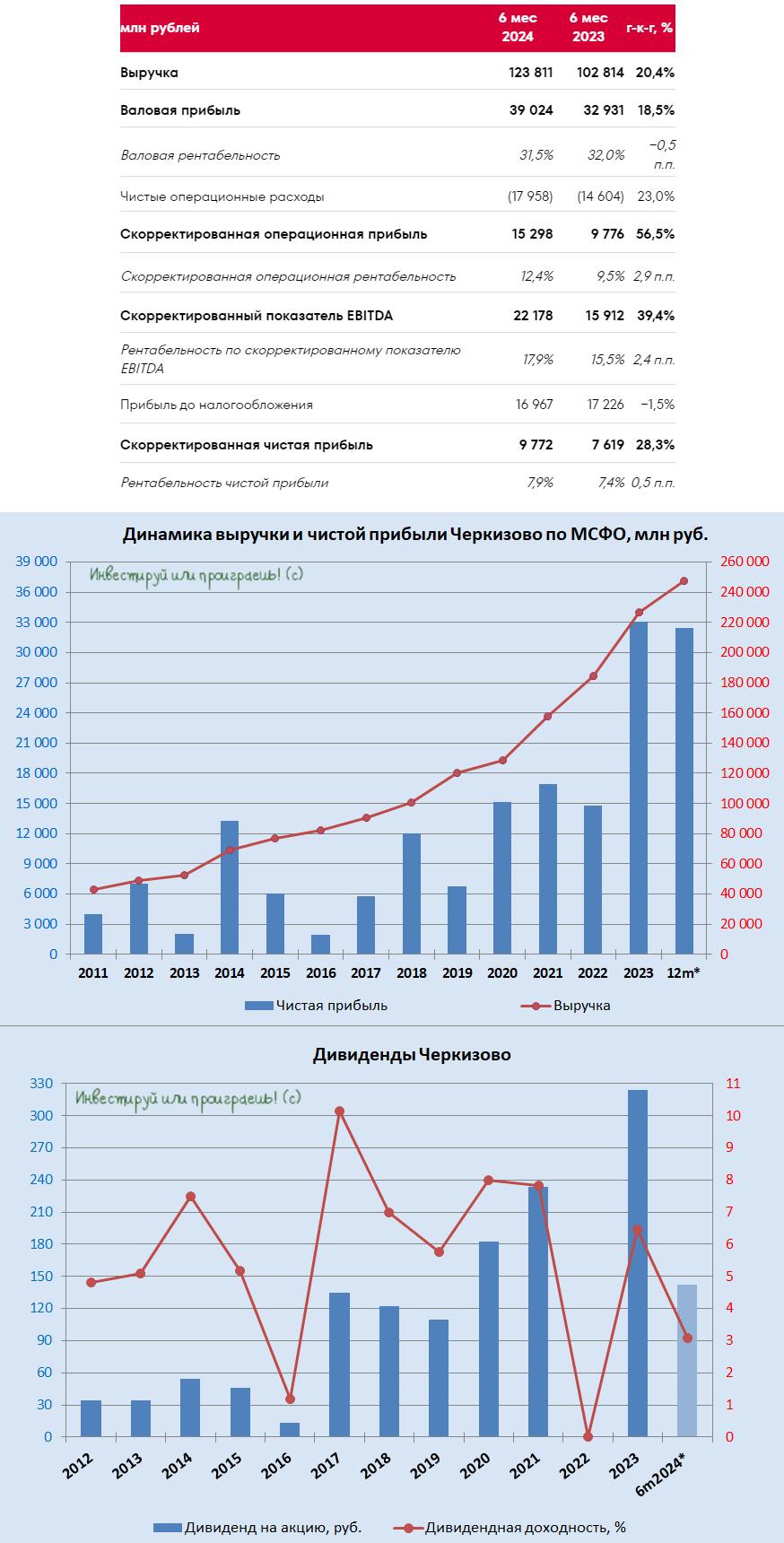

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.

📉 А вот чистая прибыль Группы Черкизово по итогам 6m2024 не досчиталась -3,4% (гг) и составила 16,1 млрд руб. Расходы по обслуживанию долга выросли более чем в полтора раза, оказывая негативное влияние на прибыль. В этом смысле Черкизово уже не первый эмитент, который отчитался за полугодие и сообщил о снижении чистой прибыли из-за роста процентных расходов. Явно прослеживается тенденция, что компании с долговой нагрузкой >1,5х по соотношению NetDebt/EBITDA сейчас испытывают серьёзное давление от высокой ключевой ставки Центробанка.

💼 У Черкизово долговая нагрузка по соотношению NetDebt/EBITDA составляет 2х, и крайне маловероятно, что этот показатель в ближайшее время снизится, учитывая необходимость рефинансировать займы по более высоким ставкам, а также активную инвестиционную программу, направленную на модернизацию уральских и сибирских активов.

💰 Что касается дивидендов, то Совет директоров Черкизово рекомендовал промежуточные дивиденды за первую половину 2024 года в размере 142,11 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,1%. Дивидендная отсечка намечена на 26 сентября 2024 года (с учётом режима торгов Т+1). Компания платит дивиденды строго по уставу и направляет на выплату акционерам чуть более 60% скорректированной чистой прибыли, и после всех корректировок этот показатель по сравнению с прошлым годом вырос на +28,3% (г/г) до 9,8 млрд руб., на радость акционерам.

👉 Во второй половине текущего года можно ожидать замедления темпа роста выручки и EBITDA, поскольку компания, помимо высокого "ключа", который неминуемо приведёт к увеличению процентных расходов, столкнётся ещё и с эффектом высокой базы.

Тут уместно вспомнить, что менеджмент Черкизово в начале года намекал, что активно размышляет об увеличении free-float, с целью повышения уровня листинга и ликвидности бумаг. Однако, учитывая текущую рыночную ситуацию, я очень сильно сомневаюсь, что компания в текущие времена примет волевое решение о проведении SPO (вторичное размещение акций). Понятное дело, что SPO в один прекрасный момент станет мощным катализатором для роста капитализации компании, однако судя по всему этот вариант откладывается до следующего года.

Подводя итог всему вышесказанному, резюмируем, что бумаги Черкизово (#GCHE) если и интересны для покупок, то уж точно не на текущих уровнях, а где-нибудь при ценнике 4000+ руб. Вертикальная интеграция бизнеса и M&A сделки будут способствовать росту капитализации в долгосрочной перспективе, однако всегда помните, что там, где кончается терпение, начинается выносливость!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 Группа Черкизово, один из ведущих отечественных агрохолдингов, отчиталась по МСФО за 6 мес. 2024 года, поэтому самое время заглянуть в фин. результаты и проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +20,4% (г/г) до 123,8 млрд руб. Этот рост обусловлен как повышением цен на продовольственные товары, так и интеграцией активов от прошлогодних M&A сделок. Тут самое время вспомнить, что в отчётном периоде Черкизово закрыла сделку по приобретению комбикормового производства в Оренбургской области, что должно усилить вертикальную интеграцию бизнеса.

📈 Скорректированный показатель EBITDA вырос ещё убедительно - почти на +40% (г/г) до 22,2 млрд руб. Несмотря на сложные макроэкономические условия, которые характеризуются ростом затрат на персонал, логистику и сырьё, компании удалось увеличить маржинальность бизнеса на 2,4 п.п. до 17,9%. Для сравнения, у Русагро (#AGRO) в отчётном периоде рентабельность EBITDA сократилась на 5 п.п. до 10%.

📉 А вот чистая прибыль Группы Черкизово по итогам 6m2024 не досчиталась -3,4% (гг) и составила 16,1 млрд руб. Расходы по обслуживанию долга выросли более чем в полтора раза, оказывая негативное влияние на прибыль. В этом смысле Черкизово уже не первый эмитент, который отчитался за полугодие и сообщил о снижении чистой прибыли из-за роста процентных расходов. Явно прослеживается тенденция, что компании с долговой нагрузкой >1,5х по соотношению NetDebt/EBITDA сейчас испытывают серьёзное давление от высокой ключевой ставки Центробанка.

💼 У Черкизово долговая нагрузка по соотношению NetDebt/EBITDA составляет 2х, и крайне маловероятно, что этот показатель в ближайшее время снизится, учитывая необходимость рефинансировать займы по более высоким ставкам, а также активную инвестиционную программу, направленную на модернизацию уральских и сибирских активов.

💰 Что касается дивидендов, то Совет директоров Черкизово рекомендовал промежуточные дивиденды за первую половину 2024 года в размере 142,11 руб. на акцию, что по текущим котировкам сулит промежуточную ДД=3,1%. Дивидендная отсечка намечена на 26 сентября 2024 года (с учётом режима торгов Т+1). Компания платит дивиденды строго по уставу и направляет на выплату акционерам чуть более 60% скорректированной чистой прибыли, и после всех корректировок этот показатель по сравнению с прошлым годом вырос на +28,3% (г/г) до 9,8 млрд руб., на радость акционерам.

👉 Во второй половине текущего года можно ожидать замедления темпа роста выручки и EBITDA, поскольку компания, помимо высокого "ключа", который неминуемо приведёт к увеличению процентных расходов, столкнётся ещё и с эффектом высокой базы.

Тут уместно вспомнить, что менеджмент Черкизово в начале года намекал, что активно размышляет об увеличении free-float, с целью повышения уровня листинга и ликвидности бумаг. Однако, учитывая текущую рыночную ситуацию, я очень сильно сомневаюсь, что компания в текущие времена примет волевое решение о проведении SPO (вторичное размещение акций). Понятное дело, что SPO в один прекрасный момент станет мощным катализатором для роста капитализации компании, однако судя по всему этот вариант откладывается до следующего года.

Подводя итог всему вышесказанному, резюмируем, что бумаги Черкизово (#GCHE) если и интересны для покупок, то уж точно не на текущих уровнях, а где-нибудь при ценнике 4000+ руб. Вертикальная интеграция бизнеса и M&A сделки будут способствовать росту капитализации в долгосрочной перспективе, однако всегда помните, что там, где кончается терпение, начинается выносливость!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта рабочая неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}