👑 Над золотодобытчиками сгущаются тучи

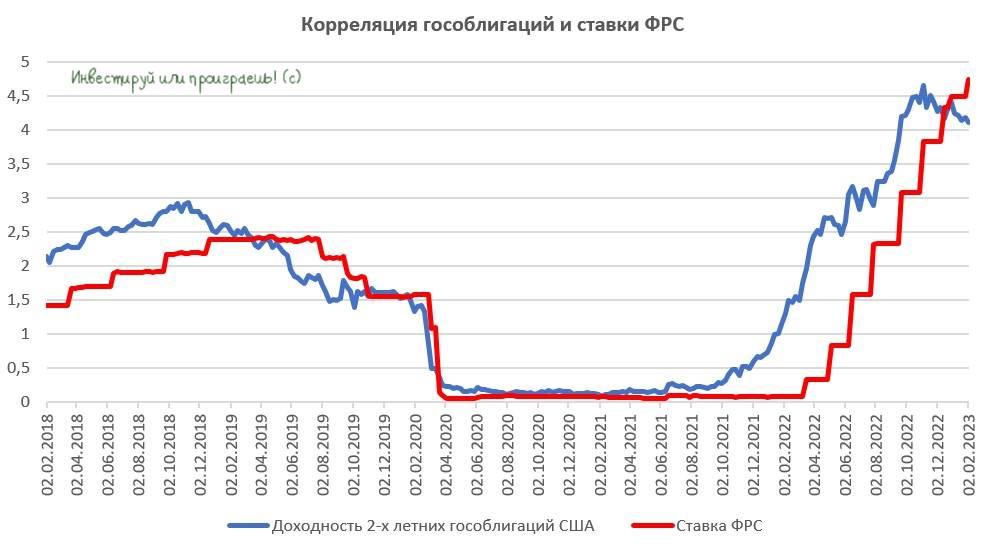

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

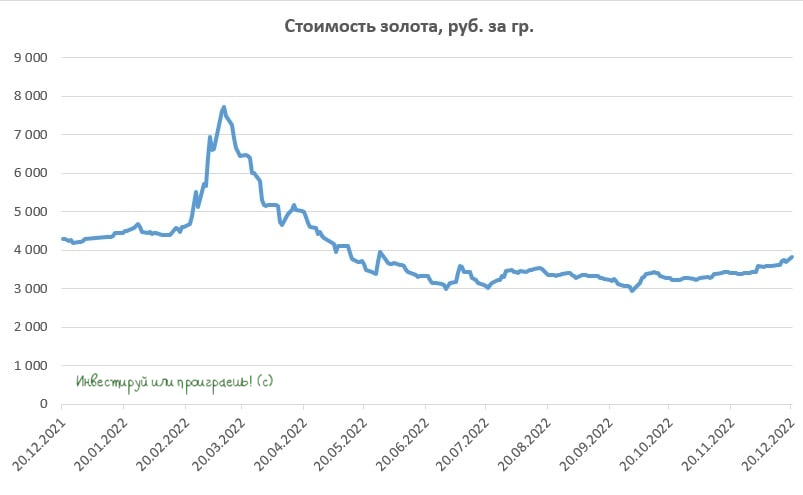

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}

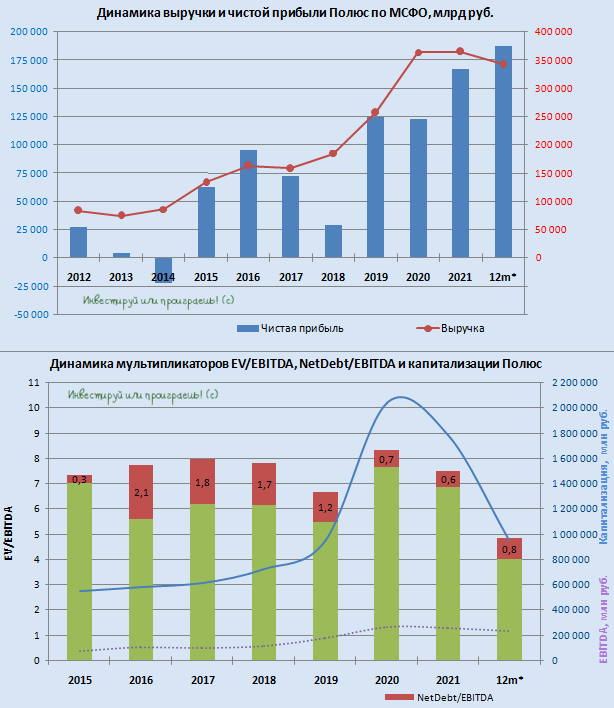

👑 Крупнейший отечественный золотодобытчик Полюс представил накануне свои финансовые результаты за 6 мес. 2022 года.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

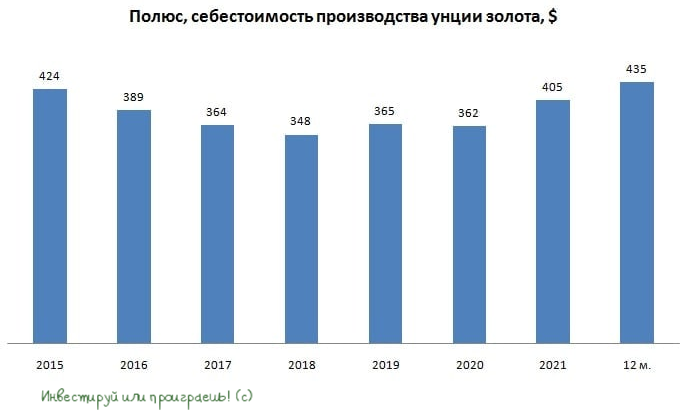

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

📉 Выручка компании с января по июнь сократилась на 19% (г/г) до $1,85 млрд, на фоне сокращения объёма продаж. Полюс исторически продаёт почти всё своё золото крупнейшим российским коммерческим банкам, которые, попав под санкционный каток Запада, теперь не могут реализовать драгметалл на рынке Евросоюза, а на внутреннем рынке пока ещё нет достаточного инвестиционного спроса.

Основной конкурент Полюса в лице Polymetal (#POLY) также сократил продажи на сопоставимые 18% (г/г) до $1,04 млрд. Результаты у компаний примерно одинаковые. В целом вся отрасль сейчас находится под давлением.

Есть ещё интересная история под названием Селигдар (#SELG), акции которой на общем негативе за последние несколько дней снизились до целевых 40 руб. за бумагу, однако нужно отдавать себе отчёт, что это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

📉 Но вернёмся всё же к финансовой отчётности Полюса. Скорректированная EBITDA по итогам отчётного периода не досчиталась 26% (г/г), снизившись до $1,21 млрд. Падение показателя было ожидаемым, поскольку на фоне двузначной инфляции и укрепления рубля все отечественные золотодобытчики столкнулись с ростом себестоимости производства.

❗️У Полюса по-прежнему самый низкий показатель себестоимости производства в отрасли, а потому текущий кризис он должен пройти менее болезненно, чем конкуренты. Вот почему мне всегда нравились компании с низкой себестоимостью - в кризисные периоды это становится крайне принципиальным моментом для того, чтобы достойно их пройти.

💼 Долговая нагрузка Полюса по показателю NetDebt/adj EBITDA увеличилась с 0,6х до 0,8х, однако по-прежнему находится на низком уровне.

🇨🇳 В прошлом месяце компания выпустила облигации в китайской валюте в объёме 4,6 млрд юаней, и тогда же мы с вами их проанализировали. С учётом этого момента, долговая нагрузка Полюса во втором полугодии может вырасти до 1х, но всё равно будет более чем комфортной. У компании крепкий баланс, что немаловажно в периоды турбулентности в отечественной экономике.

💵 В конце первого полугодия за $140 млн было куплено месторождение «Чульбаткан» у Highland Gold Mining. Ожидаемый объём производства в течение 7 лет составит около 2 млн унций золота, при низкой себестоимости производства.

«Чульбаткан хорошо вписывается в портфель активов Полюса, учитывая нашу комплексную экспертизу в разработке крупных месторождений карьерным способом», - поведал гендиректор Полюса Алексей Востоков.

👉 Несмотря на снижение котировок акций Полюса в район 7 000 рублей, играть в all-in я бы сейчас не стал, а вот осторожное и планомерное формирование позиции в бумагах компании очень даже рекомендую, с долгосрочным прицелом! Рынок золота сейчас находится на двухлетнем минимуме, и цены на драгметалл вполне могут просесть ещё на 5-10%, из-за повышения процентных ставок крупнейших мировых ЦБ.

Сильно паниковать относительно нового этапа СВО, усиления мобилизационных настроений в стране и запланированных референдумов сразу в четырёх субъектах, я тоже не советую. Сейчас западные инвесторы не участвуют в торгах, поэтому такой же мощной распродажи, как в феврале, ждать не стоит.

Кроме того, усиление геополитических рисков подразумевает новую волну ограничений для российских граждан и капиталов за рубежом. Капиталам сейчас бежать некуда, и рано или поздно они вернутся на фондовый рынок. Быть может не в этом году, но всё же. Если вам всё равно страшно, перечитайте вот эти два моих позавчерашних поста: раз и два.

Бумаги Полюса (#PLZL) интересны для покупок на текущих уровнях.

📌 Напоминаю, что уже сегодня стартует марафон «Инвестиционная осень», в рамках которого вы получите доступ к целой серии эфиров на актуальные темы, причём совершенно бесплатно! Для регистрации перейдите в бота, и он поможет присоединиться к каналу марафона.

{kind=link}

📣 Акционерам российских золотодобывающих компаний (Полюс, Селигдар, Polymetal) категорически рекомендую почитать интервью Председателя Союза старателей России Виктора Таракановского, или же ограничиться основными тезисами, которые я подготовил для вас в рамках данного поста. Много любопытной и полезной информации для размышлений:

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

🔸Сегодня, в условиях санкций, отечественные золотодобытчики лавируют в поисках новых путей приобретения техники, оборудования и запчастей, при этом доходы их резко сокращаются.

🔸Производители сейчас продают драгметалл коммерческим банкам по цене около 3200 руб. за грамм, что почти в два раза ниже уровней начала года.

🔸Союз старателей России предлагает государству в лице ГОХРАНа выкупать золото у отечественных производителей по цене не ниже 4300 руб. за грамм, чтобы не допустить резкого сокращения производства в отрасли. Здесь самое время вспомнить про 50+ млрд руб., которые уже в 2023 году Минфин РФ может направить на покупку драгоценных металлов и камней.

🔸Без государственной поддержки производство золота в России может сократиться с 363 тонн до 100 тонн.

🔸Союз старателей России предлагает Центробанку покупать золото у коммерческих банков, но ЦБ считает данную меру нецелесообразной. При этом доля драгметалла в золотовалютных резервах ЦБ составляет всего лишь 21,1%, в то время, как в западных странах показатель превышает 65%.

🤦Золотодобытчики, как и сталевары, в этом году попали под самый настоящий санкционный каток. Если раньше производители продавали любой объём коммерческим банкам, которые реализовывали драгметалл как на внутреннем рынке, так и направляли его на экспорт, то в марте Лондонская ассоциация драгметаллов лишила аффинажные предприятия России статуса надёжного продавца, что закрыло окно экспорта в ЕС, а перенаправить потоки в Азию - не такая простая задача, как это может показаться на первый взгляд.

Последние 10 лет на мировом рынке золота наблюдается профицит предложения, и построить новые цепочки сбыта даже в дружественных странах Азии сейчас сложно.

Поэтому не случайно представители золотодобытчиков бьют в колокола и просят государство о помощи, начиная со 2 кв. 2022 года, но воз и ныне там.

👉 Для меня лидер отрасли - это по-прежнему Полюс (#PLZL), и для него ситуация сейчас двоякая:

⚖️ С одной стороны, острые проблемы в отрасли приведут к банкротству мелких конкурентов, что позволяет проводить сделки M&A, а поскольку у компании низкая долговая нагрузка и она недавно отказалась от дивидендных выплат, то кэш для таких сделок у неё есть.

⚖️ С другой стороны, в ближайшие месяцы не видно причин для роста цен на драгметалл, и акции могут продолжить топтаться в диапазоне 5000-6000 руб.

Впрочем, для долгосрочных покупок данный диапазон вполне подходит, поскольку после этого кризиса выживут только сильнейшие, а Полюс - абсолютный лидер отрасли по себестоимости производства, и с его бизнесом скорее всего ничего не случится.

#SELG #POLY

©Инвестрируй или проиграешь

{kind=link}

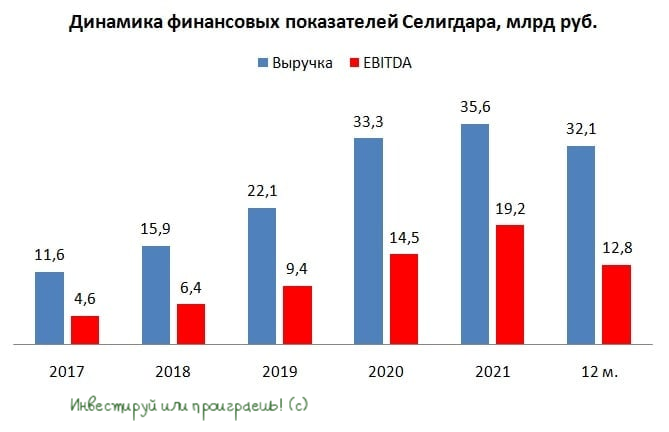

👑 Селигдар представил финансовые результаты за 9 мес. 2022 года.

📉 Выручка компании сократилась с января по сентябрь на -14,1% (г/г) до 20,7 млрд руб.

При этом производство золота выросло на +5% (г/г) до 5,7 т, однако доходы от продажи желтого металла сократились практически на четверть, на фоне падения средней цены реализации. Плюс дополнительно крепкий рубль в течение большей части 2022 года давит на маржинальность бизнеса всех золотодобытчиков!

А вот добыча олова, крупнейшим производителем которого в России является Селигдар, в отчетном периоде не досчиталась -8% (г/г) и довольствовалась результатом в 1907 т, однако благодаря росту цен на металл компания смогла увеличить доходы оловянного сегмента на +20,6% (г/г).

📉 Тем не менее, показатель EBITDA, на фоне падающей выручки, внушительно сократился у Селигдара по итогам 9m2022 сразу на -45,7% (г/г) до 7,6 млрд руб., получив дополнительные факторы давления в виде падения операционных доходов и роста себестоимости производства.

📉 А вот чистая прибыль компании, получив хорошую поддержку в виде положительных курсовых разниц, сократилась всего на -2% (г/г) до 9,1 млрд руб.

💼 К большому сожалению, долговая нагрузка по показателю NetDebt/EBITDA продолжила свой рост и составляет теперь 3,6х, что не позволяет рассчитывать на дивиденды по итогам этого года. На мой взгляд, облигационная история у Селигдара выглядит куда более интереснее, нежели акционерная. Буквально пару недель тому назад я даже поучаствовал в ней и очень рад, что у меня в портфеле появился ещё один бонд с двузначной доходностью "грязными".

Несмотря на то, что в Q42022 мы наблюдаем позитивную динамику на рынке драгметаллов, а цены на акции Селигдара осторожно подрастают, очень маловероятно, что ситуация с долговой нагрузкой существенно изменится в лучшую сторону в конце года.

📈 Остаётся надеяться на то, что декабрь и январь – исторически позитивные месяцы для мирового рынка золота, ведь именно в этот период драгметалл часто демонстрирует рост, что может вызвать подъем котировок в бумагах Селигдара в краткосрочной и среднесрочной перспективе. Снижение реальной доходности американских 10-летних гособлигаций также играет на руку покупателям золота на мировых товарных биржах.

👉 А вот уже после 2024 года Селигдар (#SELG) намерен сокращать долговую нагрузку и наращивать производство золота и олова, что приведет к переоценке стоимости бизнеса и появлению уже четких долгосрочных драйверов для переоценки капитализации. Разумеется, вверх.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с января по сентябрь на -14,1% (г/г) до 20,7 млрд руб.

При этом производство золота выросло на +5% (г/г) до 5,7 т, однако доходы от продажи желтого металла сократились практически на четверть, на фоне падения средней цены реализации. Плюс дополнительно крепкий рубль в течение большей части 2022 года давит на маржинальность бизнеса всех золотодобытчиков!

А вот добыча олова, крупнейшим производителем которого в России является Селигдар, в отчетном периоде не досчиталась -8% (г/г) и довольствовалась результатом в 1907 т, однако благодаря росту цен на металл компания смогла увеличить доходы оловянного сегмента на +20,6% (г/г).

📉 Тем не менее, показатель EBITDA, на фоне падающей выручки, внушительно сократился у Селигдара по итогам 9m2022 сразу на -45,7% (г/г) до 7,6 млрд руб., получив дополнительные факторы давления в виде падения операционных доходов и роста себестоимости производства.

📉 А вот чистая прибыль компании, получив хорошую поддержку в виде положительных курсовых разниц, сократилась всего на -2% (г/г) до 9,1 млрд руб.

💼 К большому сожалению, долговая нагрузка по показателю NetDebt/EBITDA продолжила свой рост и составляет теперь 3,6х, что не позволяет рассчитывать на дивиденды по итогам этого года. На мой взгляд, облигационная история у Селигдара выглядит куда более интереснее, нежели акционерная. Буквально пару недель тому назад я даже поучаствовал в ней и очень рад, что у меня в портфеле появился ещё один бонд с двузначной доходностью "грязными".

Несмотря на то, что в Q42022 мы наблюдаем позитивную динамику на рынке драгметаллов, а цены на акции Селигдара осторожно подрастают, очень маловероятно, что ситуация с долговой нагрузкой существенно изменится в лучшую сторону в конце года.

📈 Остаётся надеяться на то, что декабрь и январь – исторически позитивные месяцы для мирового рынка золота, ведь именно в этот период драгметалл часто демонстрирует рост, что может вызвать подъем котировок в бумагах Селигдара в краткосрочной и среднесрочной перспективе. Снижение реальной доходности американских 10-летних гособлигаций также играет на руку покупателям золота на мировых товарных биржах.

👉 А вот уже после 2024 года Селигдар (#SELG) намерен сокращать долговую нагрузку и наращивать производство золота и олова, что приведет к переоценке стоимости бизнеса и появлению уже четких долгосрочных драйверов для переоценки капитализации. Разумеется, вверх.

© Инвестируй или проиграешь

{kind=link}

Факторы в пользу роста цен на золото.

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

👑 Всемирный золотой совет опубликовал прогноз на 2023 год, основные тезисы которого я предлагаю вашему вниманию:

🔸ФРС США в следующем году выйдет на пик цикла повышения процентных ставок, что вызовет коррекцию по доллару на внешнем валютном рынке и окажет благоприятное влияние на стоимость золота.

🔸Исторически для золота долларовый пик был благоприятен, принося хороший доход в 80% случаев через 12 месяцев после пика. Пик по индексу доллара (USDX) был установлен 28 сентября 2022 г.

🔸Геополитическая напряженность на Ближнем Востоке и Азии будет оказывать поддержку ценам на драгметалл.

🔸Вероятность рецессии в Северной Америке и Европе угрожает продлить плохую динамику акций и корпоративных облигаций, наблюдаемую в этом году, что может заставить инвесторов наращивать долю золота в своих портфелях.

🔸Если реализуется самый пессимистичный прогноз Центробанков и крупнейшие экономики мира войдут в стагфляцию, то золото от этого выиграет еще больше.

🔸Доходность долгосрочных гособлигаций стран G-7, вероятно, останется высокой, но такие уровни в прошлом не препятствовали золоту.

🔸ВВП Китая в следующем году может ускорить рост на 1,7 п. п. до 4,8%, что увеличит потребительский спрос на желтый металл.

🔸Инвестиционный спрос в золотые слитки и монеты в Европе сохранится на высоком уровне, поскольку розничные инвесторы, особенно в Германии, стремятся сохранить свои сбережения через покупку драгметалла.

🔸 Девальвация рубля будет оказывать дополнительную поддержку производителям драгметалла.

👉Прогноз Всемирного золотого совета позитивен для отечественных золотодобытчиков, где я в первую очередь отдаю предпочтение Полюсу (#PLZL), у которого самая низкая себестоимость производства и долговая нагрузка в отрасли. Хотя и акции Селигдара (#SELG) в долгосрочной перспективе могут порадовать своих владельцев, благодаря намерениям сокращать долговую нагрузку и наращивать производство золота и олова.

А вот по поводу инвестиционной истории в бумагах Polymetal (#POLY) у меня особого оптимизма по-прежнему нет, как минимум из-за регистрации компании в юрисдикции недружественной страны.

© Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

👑 Мировые центробанки сохраняют интерес к золоту

📈По данным Всемирного золотого совета, мировые Центробанки в феврале 2023 года увеличили свои золотые запасы на 52 тонны. Показатель растет 11 месяцев подряд, что не может не радовать, и если у кого-то ещё остались сомнения в глобальном спросе на жёлтый металл - эта статистика должна их тут же развеять! В прошлом году Центробанки купили рекордный объем золота, и в начале этого года позитивная динамика сохраняется.

🇨🇳🇹🇷 Крупнейшими покупателями драгметалла по-прежнему являются Центробанки Китая и Турции. Поднебесная продолжает сокращать долю долларов в своих резервах и увеличивает долю золота. После январского затишья возобновили свои покупки также ЦБ Индии и Сингапура.

🇰🇿 Крупнейшим продавцом золота в последние месяцы является, как это ни парадоксально, Центробанк Казахстана, золотые запасы которого сократились до минимума с октября 2018 года.

При этом Всемирный золотой совет фиксирует не только высокий спрос на желтый металл со стороны китайского ЦБ, но и сокращение запасов на складах Шанхайской золотой биржи, что указывает на высокое внутреннее потребление драгметалла в Китае.

🏛 Золото пользуется высоким спросом в мире не только из-за геополитической напряженности в мире, но и на фоне проблем в банковском секторе США. Сейчас страсти вокруг американских банков улеглись, однако глава крупнейшего американского банка JPMorgan Chase Джейми Даймон на этой неделе опубликовал традиционное ежегодное письмо акционерам, где отметил, что нынешний банковский кризис ещё не завершился, и даже когда он будет позади, его последствия будут ощущаться ещё несколько лет.

👉 Для российских золотодобытчиков сейчас складывается благоприятная рыночная конъюнктура: ценник на #золото на мировых биржах пытается закрепиться за психологическим уровнем $2000 за унцию, а курс #USDRUB превысил отметку 80 руб.

В данном секторе по-прежнему перспективно с инвестиционной точки зрения выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые в этом году могут показать двузначный темп роста производства золота, что в совокупности с высокими ценами на драгметалл позволит им порадовать инвесторов позитивными финансовыми результатами.

Причём если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

📈По данным Всемирного золотого совета, мировые Центробанки в феврале 2023 года увеличили свои золотые запасы на 52 тонны. Показатель растет 11 месяцев подряд, что не может не радовать, и если у кого-то ещё остались сомнения в глобальном спросе на жёлтый металл - эта статистика должна их тут же развеять! В прошлом году Центробанки купили рекордный объем золота, и в начале этого года позитивная динамика сохраняется.

🇨🇳🇹🇷 Крупнейшими покупателями драгметалла по-прежнему являются Центробанки Китая и Турции. Поднебесная продолжает сокращать долю долларов в своих резервах и увеличивает долю золота. После январского затишья возобновили свои покупки также ЦБ Индии и Сингапура.

🇰🇿 Крупнейшим продавцом золота в последние месяцы является, как это ни парадоксально, Центробанк Казахстана, золотые запасы которого сократились до минимума с октября 2018 года.

При этом Всемирный золотой совет фиксирует не только высокий спрос на желтый металл со стороны китайского ЦБ, но и сокращение запасов на складах Шанхайской золотой биржи, что указывает на высокое внутреннее потребление драгметалла в Китае.

🏛 Золото пользуется высоким спросом в мире не только из-за геополитической напряженности в мире, но и на фоне проблем в банковском секторе США. Сейчас страсти вокруг американских банков улеглись, однако глава крупнейшего американского банка JPMorgan Chase Джейми Даймон на этой неделе опубликовал традиционное ежегодное письмо акционерам, где отметил, что нынешний банковский кризис ещё не завершился, и даже когда он будет позади, его последствия будут ощущаться ещё несколько лет.

👉 Для российских золотодобытчиков сейчас складывается благоприятная рыночная конъюнктура: ценник на #золото на мировых биржах пытается закрепиться за психологическим уровнем $2000 за унцию, а курс #USDRUB превысил отметку 80 руб.

В данном секторе по-прежнему перспективно с инвестиционной точки зрения выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые в этом году могут показать двузначный темп роста производства золота, что в совокупности с высокими ценами на драгметалл позволит им порадовать инвесторов позитивными финансовыми результатами.

Причём если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

{kind=link}

Рост цен на олово позитивен для Селигдара

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

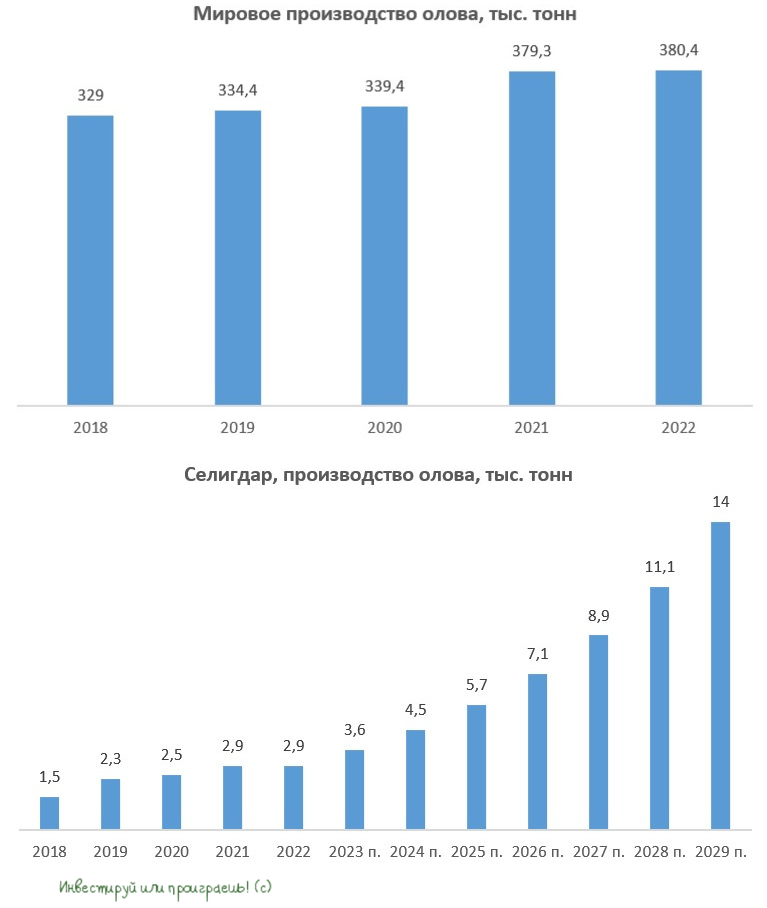

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

📈 Цены на олово подскочили до 2-х месячного максимума после того, как Мьянма объявила о намерении запретить добычу. Ожидается, что с 1 августа 2023 года вся добыча и переработка металлов в Мьянме будет приостановлена для того, чтобы сохранить оставшиеся полезные ископаемые.

Мьянма является третьим по величине в мире экспортером олова с долей 10% на мировом рынке.

🇨🇳 Исторически Мьянма - это крупнейший экспортер олова в Китай. К примеру, в прошлом году почти 2/3 китайского импорта данного метала пришлось именно на эту страну.

Поднебесная на этой неделе представила свежие данные по ВВП за 1Q2023, где зафиксировала ускорение экономического роста до +4,5%. И в планах руководства компартии ускорить рост до 5%, что автоматически предполагает увеличение потребления металлов. И если основной поставщик в лице Мьянмы в конце лета уйдет с рынка, то Пекину придется поднимать ценник, чтобы обеспечить себя необходимым объемом поставок.

🇮🇩 Индонезия, которая является ведущим в мире экспортёром олова, рассматривает возможность запрета на поставки этого металла, чтобы стимулировать увеличение перерабатывающих мощностей внутри своей страны.

💪 Селигдар (#SELG) является единственным в России производителем олова, с вертикально-интегрированной моделью бизнеса. В планах компании к 2029 году увеличить производство почти в 5 раз до 14 тыс. тонн. По итогам прошлого года производство олова составило 2,9 тыс. тонн, что составляет всего лишь 0,8% мировой добычи.

Примерно половину спроса на олово составляет припой, используемый, в основном, в электронной промышленности для соединения компонентов. Дефицит предложения на мировом рынке уже наблюдался в конце 2020 года, и тогда ценник на металл бодро пошел в гору. Сейчас может повториться аналогичная ситуация.

Девальвация рубля также играет на руку Селигдару, как экспортёру. А кто читал наш вчерашний свежий обзор валютного рынка, надеюсь осознали главный посыл, что в долгосрочной перспективе у рубля очень мало шансов переломить негативный для себя тренд по отношению к ведущим мировым валютам, и плавная девальвация к нам пришла надолго.

👉 Бизнес Селиграда (#SELG) динамично развивается и коррекцию в бумагах разумно использовать для долгосрочных покупок.

Если раньше мой фокус был направлен исключительно на историю в Полюсе, с его низкой себестоимостью и высокой способностью проходить любые кризисы, то сейчас я всё больше поглядываю и на Селигдар. Если вы читали наш большой обзор по золотодобытчикам в марте, то я уверен вы разделяете моё отношение к этой компании, бизнес которой в перспективе ближайшего десятилетия может показать очень мощный рост.

❤️ Любите российский фондовый рынок, читайте умные книги и старайтесь, чтобы в ваш портфель попадали только качественные и перспективные эмитенты! А чтобы это качество не упало, не стесняйтесь подписываться на наш премиум, ведь мы там с нашей командой стараемся именно для вас!

©Инвестируй или проиграешь

{kind=link}

👑 Селигдар представил производственные результаты за 1 кв. 2023 года.

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

📈 Производство золота выросло с января по март на +13% (г/г) до 777 кг. Селигдар последние несколько лет является самым быстрорастущим отечественным публичным золотодобытчиком, и в этом году эта тенденция может даже ускориться, поскольку компания планирует порадовать положительной динамикой на уровне 13-15%, Полюс (#PLZL) обещает рост добычи на 10-12% (г/г), а Polymetal (#POLY) будет рад и сохранению производства на прошлогоднем уровне.

📈 Добыча олова прибавила в отчётном периоде на +20% (г/г) до 652 тонны. На прошлой неделе мы с вами обсуждали ситуацию на мировом рынке олова, где резко вырос ценник на данный металл. Поскольку Селигдар двузначными темпами наращивает производство олова, компания сможет получить неплохой доход в этом сегменте, при сохранении позитивной рыночной конъюнктуры.

📈 Производство вольфрама и вовсе почти удвоилось по сравнению с аналогичным периодом прошлого года, а рост составил +95% (г/г) до 31 тонны, благодаря повышению эффективности технологического извлечения. Впрочем, нужно отдать должное, что высокие темпы роста последних кварталов вызваны в том числе и эффектом низкой базы.

📈 Наконец, добыча меди увеличилась на +63% (г/г) до 294 тонны, за счет переработки руд с высоким содержанием металла.

На мировом рынке меди складывается интересная ситуация: Чили, крупнейший мировой производитель данного металла, сократила добычу в 1Q2023 до 6-летнего минимума. Такая ситуация вызвана как затяжной засухой, которая спровоцировала ограничения по использованию воды, так и отсрочками запуска новых проектов, из-за ухудшения качества руды.

Как следствие - на рынке сложился устойчивый консенсус, что ценник на медь пойдет в гору и может вновь протестировать психологическую отметку $10 тыс. за тонну.

👉 Подводя итог всему вышесказанному, резюмируем, что Селигдар (#SELG) - это интересная и перспективная история роста в отечественной цветной металлургии. Бизнес компании прибавляет двузначными темпами, а менеджмент может по праву похвастаться амбициозной Стратегией развития, которую мы с вами подробно обсуждали.

Коррекцию в котировках акций в район 40+ руб. смело можно использовать для долгосрочных покупок (комфортную для себя точку входа выбирайте сами, в зависимости от вашей стратегии и торгового плана).

💼 Ну а консервативным инвесторам можно рассмотреть рублевые бонды компании (

RU000A105CS1) с погашением в октябре 2025 года, которые торгуются сейчас с неплохой премией к ОФЗ, а также “золотые облигации” (RU000A1062M5) со ставкой купона 5,5% годовых, где можно заработать на росте курса золота.❤️ Не забывайте оставлять лайки под этим постом, наслаждайтесь весенней погодой и радуйте близких исключительно хорошим и позитивным настроением!

© Инвестируй или проиграешь

{kind=link}

👑 Мировые Центробанки не хотят покупать золото по текущим ценникам.

📉 По данным Всемирного золотого совета, Центробанки в апреле 2023 года сократили свои запасы драгметалла на 71 тонну. Мы уже неоднократно с вами обсуждали, что в период с февраля 2022 года по февраль 2023 года регуляторы активно скупали желтый металл, в марте этого года покупок практически не было, а апрель и вовсе стал первым негативным месяцем.

🇹🇷 Более того, Центробанки Турции и Казахстана агрессивно избавлялись от драгметалла в начале 2 кв. 2023 года: турецкий регулятор сократил свою позицию в золоте на 80,8 тонн, а казахстанский - на 13 тонн.

🇨🇳 Даже китайский ЦБ, который последний год активно сокращал долю американской валюты в своих резервах и перекладывался в золото, сократил покупки жёлтого металла – по итогам апреля было приобретено 8,1 тонн (против 18 тонн в марте).

🤔 В апреле средняя стоимость золота составила примерно $2000 за унцию и, видимо, Центробанки не готовы продолжать активные покупки по такому ценнику, а ведь именно они были драйвером роста рынка. Плюс ко всему, инфляция в США и Еврозоне постепенно снижается, что дополнительно лишает жёлтый металл инвестиционной привлекательности, как средство защиты от инфляционных рисков в мировой экономике.

Поскольку сейчас ценник находится недалеко от отметки $2000 за унцию, то маловероятно, что мировые ЦБ с былым энтузиазмом будут покупать драгметалл в свои резервы. К тому же, многие металлы с начала года подешевели на 10-20%, и регуляторы вполне могут будут ожидать коррекции и в золоте, и вот тогда появится прекрасный шанс, чтобы продолжить увеличивать свои золотые запасы.

Сомневаться в желании регуляторов и дальше наращивать долю золота в своих резервах не приходится. Всемирный золотой совет в конце мая провёл опрос среди управляющих активами ведущих мировых ЦБ и пришел к выводу, что порядка четверти мировых ЦБ в этом году намереваются продолжать движение в этом направлении. При этом половина Центробанков считает, что в ближайшие 5 лет доля американской валюты в резервах мировых ЦБ сократится на 5%, и регуляторы продолжат перекладываться из долларов в золото.

👉 Как мы видим, золото по-прежнему остается привлекательным активом для Центробанков, и на коррекциях они наверняка будут готовы продолжать увеличивать свои позиции в драгметалле. В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, и у которых амбициозная долгосрочная инвестиционная программа. Поскольку Центробанки ждут снижению цен на драгметалл, то мы можем увидеть неплохую коррекцию и в акциях российских золотодобытчиков, которую можно будет использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайки под этим постом и помните, что нет ничего прекраснее, чем молодость, которую за золото точно не купить!

©Инвестируй или проиграешь!

📉 По данным Всемирного золотого совета, Центробанки в апреле 2023 года сократили свои запасы драгметалла на 71 тонну. Мы уже неоднократно с вами обсуждали, что в период с февраля 2022 года по февраль 2023 года регуляторы активно скупали желтый металл, в марте этого года покупок практически не было, а апрель и вовсе стал первым негативным месяцем.

🇹🇷 Более того, Центробанки Турции и Казахстана агрессивно избавлялись от драгметалла в начале 2 кв. 2023 года: турецкий регулятор сократил свою позицию в золоте на 80,8 тонн, а казахстанский - на 13 тонн.

🇨🇳 Даже китайский ЦБ, который последний год активно сокращал долю американской валюты в своих резервах и перекладывался в золото, сократил покупки жёлтого металла – по итогам апреля было приобретено 8,1 тонн (против 18 тонн в марте).

🤔 В апреле средняя стоимость золота составила примерно $2000 за унцию и, видимо, Центробанки не готовы продолжать активные покупки по такому ценнику, а ведь именно они были драйвером роста рынка. Плюс ко всему, инфляция в США и Еврозоне постепенно снижается, что дополнительно лишает жёлтый металл инвестиционной привлекательности, как средство защиты от инфляционных рисков в мировой экономике.

Поскольку сейчас ценник находится недалеко от отметки $2000 за унцию, то маловероятно, что мировые ЦБ с былым энтузиазмом будут покупать драгметалл в свои резервы. К тому же, многие металлы с начала года подешевели на 10-20%, и регуляторы вполне могут будут ожидать коррекции и в золоте, и вот тогда появится прекрасный шанс, чтобы продолжить увеличивать свои золотые запасы.

Сомневаться в желании регуляторов и дальше наращивать долю золота в своих резервах не приходится. Всемирный золотой совет в конце мая провёл опрос среди управляющих активами ведущих мировых ЦБ и пришел к выводу, что порядка четверти мировых ЦБ в этом году намереваются продолжать движение в этом направлении. При этом половина Центробанков считает, что в ближайшие 5 лет доля американской валюты в резервах мировых ЦБ сократится на 5%, и регуляторы продолжат перекладываться из долларов в золото.

👉 Как мы видим, золото по-прежнему остается привлекательным активом для Центробанков, и на коррекциях они наверняка будут готовы продолжать увеличивать свои позиции в драгметалле. В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, и у которых амбициозная долгосрочная инвестиционная программа. Поскольку Центробанки ждут снижению цен на драгметалл, то мы можем увидеть неплохую коррекцию и в акциях российских золотодобытчиков, которую можно будет использовать для долгосрочных покупок.

❤️ Не забывайте ставить лайки под этим постом и помните, что нет ничего прекраснее, чем молодость, которую за золото точно не купить!

©Инвестируй или проиграешь!

{kind=link}

🔥 Селигдар выплатил квартальный купонный доход по первому выпуску «золотых» облигаций!

👑 Селигдар выплатил квартальный купонный доход по дебютному выпуску «золотых» облигаций GOLD01 на общую сумму 167,6 млн руб. За первый купонный период с 7 апреля по 7 июля инвесторы получили совокупную доходность (купонная доходность + капитализация стоимости) в размере 11,5% в рублях - вот у кого нужно учиться! Согласитесь, на отечественном облигационном рынке трудно найти эмитента с инвестиционным рейтингом, способного порадовать двузначной доходностью, а здесь инвесторы получили 11,5% за 3 месяца!

🤵♂️ «Селигдар первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года», -поведал председатель Совета директоров ПАО «Селигдар» Александр Хрущ.

📈 Мы уже не раз обсуждали с вами, что Селигдар (#SELG) в последние годы является самым быстрорастущим публичным золотодобытчиком в России (вспомните хотя бы наш анализ производственной отчётности за 3m2023). Долгосрочная стратегия развития компании предполагает рост производства золота до 20 тонн и олова до 16 тыс. тонн к 2030 году, что соответственно на +161,5% и +431,5% больше прошлогодних показателей.

Таким образом, по планам менеджмента, в 2030 году выручка холдинга достигнет отметки 90 млрд руб., а рентабельность по EBITDA составит не менее 50%.

📈 Сейчас на календаре вторая половина года, поэтому не забываем и про сезонный фактор, который в случае с Селигдаром особенно актуален: по статистике в первом полугодии добыча составляет примерно 35% от совокупной годовой, во втором полугодии - около 65%. Соответственно, темпы роста производственных показателей с июля по декабрь этого года должны быть ещё более ощутимыми!

💸 Девальвация рубля также играет на руку компании, и благодаря этому в период роста производственных показателей Селигдар будет генерировать ещё более высокий операционный доход, благодаря слабому рублю.

⚖️ Ещё один позитивный фактор – дисбаланс спроса и предложения на мировом рынке олова, а ведь именно Селигдар является крупнейшим производителем данного металла в нашей стране. Во второй половине апреля мы с вами обсуждали эту ситуацию более подробно, и с тех пор рублёвые цены на олово выросли на 13,5%.

👉 Подводя итог всему вышесказанному, ещё раз отмечу, что «золотые» облигации Селигдара (RU000A1062M5) могут стать интересным инструментом для защиты капитала от девальвации рубля. Категорически рекомендую их к покупке на долгосрок.

❤️ Не забывайте ставить лайк под этим постом, любите двузначную доходность и продолжайте инвестировать в любые времена!

© Инвестируй или проиграешь

👑 Селигдар выплатил квартальный купонный доход по дебютному выпуску «золотых» облигаций GOLD01 на общую сумму 167,6 млн руб. За первый купонный период с 7 апреля по 7 июля инвесторы получили совокупную доходность (купонная доходность + капитализация стоимости) в размере 11,5% в рублях - вот у кого нужно учиться! Согласитесь, на отечественном облигационном рынке трудно найти эмитента с инвестиционным рейтингом, способного порадовать двузначной доходностью, а здесь инвесторы получили 11,5% за 3 месяца!

🤵♂️ «Селигдар первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года», -поведал председатель Совета директоров ПАО «Селигдар» Александр Хрущ.

📈 Мы уже не раз обсуждали с вами, что Селигдар (#SELG) в последние годы является самым быстрорастущим публичным золотодобытчиком в России (вспомните хотя бы наш анализ производственной отчётности за 3m2023). Долгосрочная стратегия развития компании предполагает рост производства золота до 20 тонн и олова до 16 тыс. тонн к 2030 году, что соответственно на +161,5% и +431,5% больше прошлогодних показателей.

Таким образом, по планам менеджмента, в 2030 году выручка холдинга достигнет отметки 90 млрд руб., а рентабельность по EBITDA составит не менее 50%.

📈 Сейчас на календаре вторая половина года, поэтому не забываем и про сезонный фактор, который в случае с Селигдаром особенно актуален: по статистике в первом полугодии добыча составляет примерно 35% от совокупной годовой, во втором полугодии - около 65%. Соответственно, темпы роста производственных показателей с июля по декабрь этого года должны быть ещё более ощутимыми!

💸 Девальвация рубля также играет на руку компании, и благодаря этому в период роста производственных показателей Селигдар будет генерировать ещё более высокий операционный доход, благодаря слабому рублю.

⚖️ Ещё один позитивный фактор – дисбаланс спроса и предложения на мировом рынке олова, а ведь именно Селигдар является крупнейшим производителем данного металла в нашей стране. Во второй половине апреля мы с вами обсуждали эту ситуацию более подробно, и с тех пор рублёвые цены на олово выросли на 13,5%.

👉 Подводя итог всему вышесказанному, ещё раз отмечу, что «золотые» облигации Селигдара (RU000A1062M5) могут стать интересным инструментом для защиты капитала от девальвации рубля. Категорически рекомендую их к покупке на долгосрок.

❤️ Не забывайте ставить лайк под этим постом, любите двузначную доходность и продолжайте инвестировать в любые времена!

© Инвестируй или проиграешь

{kind=link}

👑 Второй месяц подряд мировые Центробанки являются продавцами золота

По данным Всемирного золотого совета, мировые Центробанки в мае 2023 года вновь были чистыми продавцами жёлтого металла, в результате чего совокупная доля золота в резервах ЦБ сократилась на 27 тонн.

🇹🇷 Крупнейшим продавцом вновь стал Центробанк Турции, который реализовал 63 тонны для поддержания стабильности своей национальной валюты, однако турецкой лире это совершенно не помешало продолжить свободное плавание, а интервенции регулятора по большому счёту не оказали никакой значительной поддержки национальной валюте.

В резервах ЦБ Турции в начале этого лета было 428 тонн золота. За период с апреля по май продажи драгметалла составили 144 тонны, что практически эквивалентно совокупным покупкам с марта 2022 года по март 2023 года. Поскольку спекулятивные атаки на турецкую лиру могут продолжиться и во второй половине года, из-за падения стоимости турецких гособлигаций, то регулятору придётся и дальше сокращать свой золотой запас, для поддержания хоть какой-то стабильности на внутреннем валютном рынке.

🇰🇿 🇺🇿 Центробанки Казахстана и Узбекистана также продолжают сокращать свой золотой запас.

🇨🇳 А вот китайский ЦБ продолжает оставаться крупнейшим покупателем драгметалла: в мае он удвоил покупки и довёл показатель до 16 тонн. Поднебесная продолжает сокращать долю американской валюты в своих резервах и перекладывается в золото и другие активы, однако делает это крайне медленно, учитывая гигантский объём американских ценных бумаг в своём портфеле.

👉 Таким образом, в ближайшее время не стоит ожидать сильного спроса на драгметалл со стороны мировых Центробанков. Снижение инфляции в мировой экономике также оказывает негативное влияние на стоимость золота, поскольку драгметалл исторически рассматривается инвесторами в качестве средства защиты от инфляционных рисков.

Единственная радость для отечественных золотодобытчиков – девальвация рубля, которая позволяет “делать деньги из воздуха”. Даже если стоимость золота в долларовом эквиваленте снизится от текущего уровня на 5-10% (в область $1730-1830 за унцию), то курс доллара даже на текущем уровне 90 руб. является комфортным для всех компаний.

В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, а Селигдар и вовсе должен отметиться кратным приростом объёмов золота и олова к 2030 году.

© Инвестируй или проиграешь

По данным Всемирного золотого совета, мировые Центробанки в мае 2023 года вновь были чистыми продавцами жёлтого металла, в результате чего совокупная доля золота в резервах ЦБ сократилась на 27 тонн.

🇹🇷 Крупнейшим продавцом вновь стал Центробанк Турции, который реализовал 63 тонны для поддержания стабильности своей национальной валюты, однако турецкой лире это совершенно не помешало продолжить свободное плавание, а интервенции регулятора по большому счёту не оказали никакой значительной поддержки национальной валюте.

В резервах ЦБ Турции в начале этого лета было 428 тонн золота. За период с апреля по май продажи драгметалла составили 144 тонны, что практически эквивалентно совокупным покупкам с марта 2022 года по март 2023 года. Поскольку спекулятивные атаки на турецкую лиру могут продолжиться и во второй половине года, из-за падения стоимости турецких гособлигаций, то регулятору придётся и дальше сокращать свой золотой запас, для поддержания хоть какой-то стабильности на внутреннем валютном рынке.

🇰🇿 🇺🇿 Центробанки Казахстана и Узбекистана также продолжают сокращать свой золотой запас.

🇨🇳 А вот китайский ЦБ продолжает оставаться крупнейшим покупателем драгметалла: в мае он удвоил покупки и довёл показатель до 16 тонн. Поднебесная продолжает сокращать долю американской валюты в своих резервах и перекладывается в золото и другие активы, однако делает это крайне медленно, учитывая гигантский объём американских ценных бумаг в своём портфеле.

👉 Таким образом, в ближайшее время не стоит ожидать сильного спроса на драгметалл со стороны мировых Центробанков. Снижение инфляции в мировой экономике также оказывает негативное влияние на стоимость золота, поскольку драгметалл исторически рассматривается инвесторами в качестве средства защиты от инфляционных рисков.

Единственная радость для отечественных золотодобытчиков – девальвация рубля, которая позволяет “делать деньги из воздуха”. Даже если стоимость золота в долларовом эквиваленте снизится от текущего уровня на 5-10% (в область $1730-1830 за унцию), то курс доллара даже на текущем уровне 90 руб. является комфортным для всех компаний.

В секторе золотодобытчиков интересными выглядят бумаги Полюса (#PLZL) и Селигдара (#SELG), которые могут показать двузначный темп роста производства драгметалла в этом году, а Селигдар и вовсе должен отметиться кратным приростом объёмов золота и олова к 2030 году.

© Инвестируй или проиграешь

{kind=link}

Подводим итоги Восточного экономического форума

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

📣 На этой неделе во Владивостоке состоялся VIII Восточный экономический форум (ВЭФ), где российские бизнесмены и фин.власти сделали ряд интересных заявлений, с которыми мы предлагаем вам ознакомиться:

✔️Мажоритарий АФК Система (#AFKS) Владимир Евтушенков считает, что в этом году холдинг не будет проводить IPO дочерних компаний, а в следующем году состоится как минимум 1 размещение. По всей видимости, агрохолдинг СТЕПЬ будет размещать свои акции на Мосбирже, поскольку именно эта “дочка” АФК соответствует критериям выхода на IPO (об этом мы с вами рассуждали ещё в апреле). В случае реализации указанного сценария АФК получит мощный драйвер для роста котировок в среднесрочной перспективе, так что держим этот драйвер в голове.

✔️Председатель совета директоров Селигдара (#SELG) Александр Хрущ поведал о росте маржинальности бизнеса во втором полугодии 2023 года, благодаря росту цен на металлы и эффективному управлению над расходами. Не исключено, что компания решит заплатить дивиденды по итогам 2023 года, однако ДД будет небольшой. Эта инвест.идея долгосрочная, тут надо терпеливо ждать рост бизнеса - и будет вам счастье!

✔️Глава ВТБ (#VTBR) Андрей Костин, в свою очередь, снова подчеркнул, что инвесторам не стоит тешить себя иллюзиями относительно выплат дивидендов за 2023 год, т.к. вся рекордная прибыль банка уйдёт в капитал, поскольку прошлогодние убытки привели к просадке по нормативам достаточности капитала. В ближайшую пятилетку ВТБ придётся направить в капитал около 1 трлн рублей. Хронические проблемы ВТБ с достаточностью капитала по-прежнему не позволяют рассматривать эти акции в качестве надёжной инвестиции.

✔️Мажоритарий En+ (#ENPG) Олег Дерипаска в очередной раз поругал ЦБ за повышение ключевой ставки. Собственно, мы к этому уже давно привыкли, что именно Дерипаска выполняет роль главного критика ЦБ. Любопытно, но непосредственно про бизнес En+ и РУСАЛ (#RUAL) ничего сказано не было, а жаль, поскольку оба эмитента редко мелькают на новостных лентах, было бы интересно послушать.

✔️Глава Минэнерго России Николай Шульгинов поведал о том, что добыча нефти в РФ в этом году сократится на 1,5% до 527 млн тонн, а добыча газа снизится на 4,5% до 630 млрд м³. В целом это весьма неплохой прогноз, поскольку в начале года ожидания были гораздо более пессимистичные, из-за “ценовых потолков” на нефть и нефтепродукты.

✔️Мажоритарий НОВАТЭКа (#NVTK) Леонид Михельсон поведал о том, что добыча газа у компании по итогам 2023 года сохранится на прошлогоднем уровне, а выручка и чистая прибыль вырастут на 25% по сравнению с 2021 годом. Див.политика остаётся в силе, и 50% чистой прибыли будет и дальше выплачиваться акционерам. НОВАТЭК всегда радовал высоким уровнем корпоративного управления!

✔️Глава Полюса (#PLZL) Алексей Востоков подтвердил прогноз на этот год, предполагающий добычу золота в размере 2,8-2,9 млн унций. Главная интрига в секторе – кто купит российские активы Polymetal? АЛРОСА (#ALRS) уже точно отказалась, а шансы, что это будет Полюс, остаются, но мы не оцениваем их как высокие.

✔️Глава Сбера (#SBER) Герман Греф поведал о том, что банк в рамках новой Cтратегии пока не планирует изменять планку див.выплат в размере 50% от ЧП по МСФО. Хорошая новость для акционеров Сбера, которые в последнее время вдруг начали опасаться снижения нормы выплат.

✔️Помощник президента Максим Орешкин считает, что пик ослабления рубля пройден, поскольку в ближайшие месяцы в страну будет поступать значительный объём экспортной выручки. Кстати, Орешки один из немногих представителей финансовых властей, кто достаточно часто озвучивает верные прогнозы по рублю. Ровно 5 лет назад, в сентября 2018 года, он указал на разворот курса #USDRUB, после чего рубль укрепился почти на 15% в течение 16 месяцев.

👉 Нынешний ВЭФ прошёл гораздо интереснее предыдущего, т.к. в этом году представители бизнеса и финансовых властей уже были не такие “зажатые”, как годом ранее, когда все боялись сказать лишнего слова, чтобы не попасть под очередные санкции.

© Инвестируй или проиграешь

{kind=link}

Совет директоров компании рекомендовал выплатить 2 руб. на акцию (промежуточная ДД=2,45%) по итогам деятельности за 9m2023 - в общей сложности это 2,06 млрд из нераспределённой прибыли прошлых лет.

Сюрприз действительно приятный и неожиданный, т.к. по итогам 1 полугодия 2023 года компания отметилась чистым убытком по МСФО в размере -7,3 млрд руб., к тому же на фоне относительно высокой долговой нагрузки (>3x).

🗓 Собрание акционеров Селигдара (#SELG), на которое вынесен вопрос о промежуточных дивидендах, назначено на 22 ноября, а в качестве даты, на которую определяются лица, имеющие право на получение дивидендов, рекомендовано установить 30 ноября 2023 года (с учётом режима торгов Т+1).

Всех обнял. С уважением, дядя Юра.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ЮГК подвёл итоги IPO на Московской бирже

👑 Вчера на Мосбирже произошло очень важное событие - впервые за последние 15 лет мы стали свидетелями IPO российской золотодобывающей компании. Сначала мы её прожарили, затем поучаствовали в закрытом брифинге с участием менеджмента, после чего я принял решение поучаствовать в IPO.

По результату мы увидели рост free-float по итогам этого размещения с первоначальных 5% до 6%, но на мой субъективный взгляд это лишь показывает сильный спрос со стороны всех категорий инвесторов, позволивший ЮГК увеличить объём размещения до 7 млрд рублей, что предполагает рыночную капитализацию в 117 млрд руб.

🧮 Напомню, изначально компания хотела разместить до 5% акций, но в итоге приняла решение увеличить free-float до 6%. Какие плюсы из этого можно почерпнуть? Чем выше free-float, тем выше ликвидность в бумагах, что позволяет широкому кругу инвесторов заходить в акции и оказывает благоприятное влияние на рост капитализации. К тому же, бумаг нам налили по нижней границе целевого диапазона (55-60 коп. за акцию), а значит апсайд автоматически больше. Разве стоит по этому поводу грустить? На мой взгляд - нет.

💼 По заявлениям руководства компании, половину IPO выкупили институционалы, которые являются долгосрочными инвесторами, а значит не будут избавляться от бумаг на каждом "задёрге" вверх. В целом, книга переподписана многократно: у меня аллокация составила 30% (брокер Тинькофф), но я слышал от других коллег, что некоторые заявки частных инвесторов были удовлетворены лишь на 20%. В общем, разброс получился на уровне 20-30%.