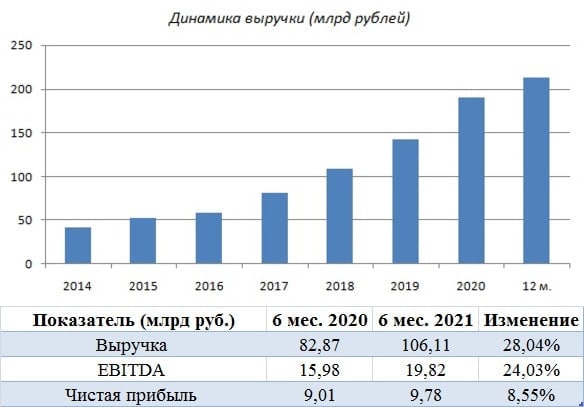

🛒 «Fix Price» представила свои финансовые результаты по МСФО за 6 мес. 2021 года.

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

📈 С января по июнь продажи увеличились на 28,1% (г/г) до 106,1 млрд рублей, благодаря росту трафика и расширению торговой сети. В секторе ритейла компания уверенно заняла первое место по темпу роста выручки.

❗️Сопоставимые продажи увеличились на 11,9%, что также стало максимальным показателем в отрасли!

🏪 Торговая площадь увеличилась на 22,7% (г/г) до 983,9 тыс. кв. метров. Компания представлена более чем в 1 тыс. населенных пунктов 78 регионов России, а также в странах ближнего зарубежья: Белоруссии, Казахстане, Латвии, Киргизии, Грузии и Узбекистане.

📈 Показатель EBITDA вырос почти на четверть - до 19,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Fix Price всегда славилась своим строгим подходом к операционным затратам.

📈 В итоге чистая прибыль Fix Price по итогам отчётного периода выросла на 8,6% (г/г) до 9,8 млрд рублей. При этом рентабельность по чистой прибыли составила 9,2% - такому показателю позавидуют все отечественные ритейлеры!

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA составляет 0,4х, что является самым низким значением в отрасли.

💰 Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/EBITDA менее 1х. На фоне низкой долговой нагрузки Совет директоров дал рекомендацию о выплате дивидендов в размере 100% чистой прибыли за первое полугодие. Таким образом, выплаты на бумагу составят 11,5 руб., что сулит при всём при этом очень скромную ДД менее 2%.

👨💼 «Я горжусь дебютными финансовыми результатами Fix Price по МСФО в качестве публичной компании. Наша бизнес-модель продолжает демонстрировать свою устойчивость и гибкость», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

👉 Компания продолжает сохранять двузначный темп роста выручки и сопоставимых продаж, что радует, однако текущий мультипликатор P/S находится на очень высоком уровне 2,4х, плюс ко всему скромная див.доходность при шикарных финансовых результатах и приемлемой норме выплат в 50% от ЧП по МСФО - явные сигналы, указывающие на текущую рыночную перекупленность бумаг. А потому я по-прежнему нахожусь вне этой истории.

#FIXP

{kind=link}

🎤 Очень интересное интервью Первого зампреда «ВТБ» Юрия Соловьева вчера опубликовал «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

Интерфакс

Первый зампред ВТБ: иногда обсуждаем с Галицким "Магнит", но больше - футбол

Юрий Соловьев рассказал о размещениях с участием ВТБ, борьбе с выгоранием сотрудников в условиях коронавируса и о выходе банка из капитала "Магнита"

🤔 Моё личное отношение к инвестиционной истории под названием Fix Price (#FIXP) по-прежнему очень осторожное: мне категорически не понравилось, что главной целью прошлогоднего IPO Fix Price было не получение денежных средств на дальнейшее развитие сети, а по сути выход в кэш основных мажоритариев сети (после чего из состава акционеров вышла кстати и Marathon Group).

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

❗️Своих основателей Сергея Ломакина и Артема Хачатряна состоявшееся первичное размещение акций Fix Price сделало долларовыми миллиардерами. До размещения предпринимателям принадлежало по 41,66% акций сети, после IPO их пакеты уменьшились — теперь они владеют по 35,43%.

📑 Категорически рекомендую вам почитать свежую статью в журнале Forbes, в которой подробно рассказано об истории Fix Price, прошлых громких (но не всегда успешных) проектах её основателей, а также о том, откуда Ломакин и Хачатрян позаимствовали идею открытия в России формата магазинов фиксированных цен.

Как бы вы не относились к Fix Price, но свою инвестиционную эрудицию после прочтения статьи вы точно повысите.

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

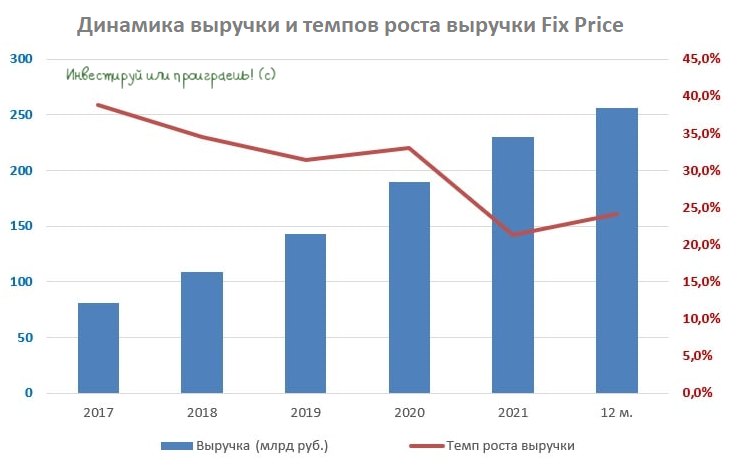

🛒 «Fix Price» (#FIXP) вчера представила свои операционные результаты за 2021 год, а значит самое время в них заглянуть!

📈Продажи сети магазинов низких фиксированных цен по итогам отчётного периода увеличились на 21,3% (г/г) до 230,5 млрд рублей, благодаря росту трафика и расширению торговой сети.

Напомню, буквально вчера мы с вами анализировали результаты «X5 Group», и у продовольственного ритейлера №1 выручка увеличилась за 2021 год на 11,4% (г/г) до 2,2 трлн руб.

❗️Практически нет никаких сомнений в том, что «Fix Price» в очередной раз займёт первое место в отрасли по темпу роста выручки, однако темп роста в 2021 году оказался минимальным за последние 5 лет! Это можно считать тревожным звоночком, хотя с другой стороны - это неминуемая участь любого более ли менее созревшего крупного ритейлера.

📈 Сопоставимые продажи увеличились в 2021 году на 7,2%, благодаря росту трафика и среднего чека. Хотя четвёртый квартал в этом смысле внёс определённые негативные коррективы, на фоне введения новых ограничений, связанных с пандемией COVID-19.

🏪 Общая торговая площадь магазинов за минувший год увеличилась на 167,3 тыс. кв. м и превысила 1,05 млн кв.м. Компания присутствует уже в 79 из 85 регионов России, где проживает 98% населения страны. Также компания представлена в Беларуси, Казахстане и Узбекистане. И при всём при этом не собирается останавливаться на достигнутом:

🤵♂️«Мы намерены сохранить темпы расширения нашей сети в 2022 году, для поддержания роста операционных и финансовых показателей. В 2022 году мы планируем открыть 750 магазинов», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

К слову, в 2021 году количество чистых открытий составило 737 магазинов, что превысилот прогнозное значение в 730 магазинов.

📉Начиная с сентября 2021 года, акции FixPrice находятся в сильном нисходящем тренде, а потому Совет директоров компании, понимая всю остроту проблемы, вчера анонсировал обратный выкуп депозитарных расписок на 4 млрд руб. Программа байбэка рассчитана до 23 июля 2022 года, и по всей видимости сильного влияния этот объём на перелом негативного тренда не окажет, т.к. уровень этих вливаний в течение ближайших 6 месяцев в общей сложности составит чуть более 1% от текущей рыночной капитализации компании.

"В текущих экономических условиях и ситуации на рынках капитала компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей GDR посредством реализации программы", - говорится в официальном сообщении.

👉 Бумаги FixPrice сейчас торгуются с мультипликатором P/S=1,47х. Менеджмент компании в течение всего прошлого года акцентировал внимание инвесторов на том, что Fix Price — это компании роста, которая просто обязана оцениваться по высоким мультипликаторам, но с учётом того, что темп роста начинает постепенно снижаться, это заставляет серьёзно призадуматься.

По факту темп роста выручки у FixPrice сейчас в 2 раза выше, чем у других ритейлеров, однако мультипликатор P/S, по которому принято сравнивать между собой компании в этой отрасли, при этом выше сразу в 5 раз. Даже с учётом того, что от пика минувшего года бумаги упали 46%, они по-прежнему выглядят дорого. Надо упасть ещё процентов на 30% - и тогда эта история будет уже куда более интересной! А пока, пожалуй, продолжу сидеть "на заборе".

📈Продажи сети магазинов низких фиксированных цен по итогам отчётного периода увеличились на 21,3% (г/г) до 230,5 млрд рублей, благодаря росту трафика и расширению торговой сети.

Напомню, буквально вчера мы с вами анализировали результаты «X5 Group», и у продовольственного ритейлера №1 выручка увеличилась за 2021 год на 11,4% (г/г) до 2,2 трлн руб.

❗️Практически нет никаких сомнений в том, что «Fix Price» в очередной раз займёт первое место в отрасли по темпу роста выручки, однако темп роста в 2021 году оказался минимальным за последние 5 лет! Это можно считать тревожным звоночком, хотя с другой стороны - это неминуемая участь любого более ли менее созревшего крупного ритейлера.

📈 Сопоставимые продажи увеличились в 2021 году на 7,2%, благодаря росту трафика и среднего чека. Хотя четвёртый квартал в этом смысле внёс определённые негативные коррективы, на фоне введения новых ограничений, связанных с пандемией COVID-19.

🏪 Общая торговая площадь магазинов за минувший год увеличилась на 167,3 тыс. кв. м и превысила 1,05 млн кв.м. Компания присутствует уже в 79 из 85 регионов России, где проживает 98% населения страны. Также компания представлена в Беларуси, Казахстане и Узбекистане. И при всём при этом не собирается останавливаться на достигнутом:

🤵♂️«Мы намерены сохранить темпы расширения нашей сети в 2022 году, для поддержания роста операционных и финансовых показателей. В 2022 году мы планируем открыть 750 магазинов», - поведал генеральный директор «Fix Price» Дмитрий Кирсанов.

К слову, в 2021 году количество чистых открытий составило 737 магазинов, что превысилот прогнозное значение в 730 магазинов.

📉Начиная с сентября 2021 года, акции FixPrice находятся в сильном нисходящем тренде, а потому Совет директоров компании, понимая всю остроту проблемы, вчера анонсировал обратный выкуп депозитарных расписок на 4 млрд руб. Программа байбэка рассчитана до 23 июля 2022 года, и по всей видимости сильного влияния этот объём на перелом негативного тренда не окажет, т.к. уровень этих вливаний в течение ближайших 6 месяцев в общей сложности составит чуть более 1% от текущей рыночной капитализации компании.

"В текущих экономических условиях и ситуации на рынках капитала компания считает, что ее рыночная капитализация не отражает фундаментальную стоимость бизнеса. В подобной ситуации мы видим возможность для распределения денежных средств среди держателей GDR посредством реализации программы", - говорится в официальном сообщении.

👉 Бумаги FixPrice сейчас торгуются с мультипликатором P/S=1,47х. Менеджмент компании в течение всего прошлого года акцентировал внимание инвесторов на том, что Fix Price — это компании роста, которая просто обязана оцениваться по высоким мультипликаторам, но с учётом того, что темп роста начинает постепенно снижаться, это заставляет серьёзно призадуматься.

По факту темп роста выручки у FixPrice сейчас в 2 раза выше, чем у других ритейлеров, однако мультипликатор P/S, по которому принято сравнивать между собой компании в этой отрасли, при этом выше сразу в 5 раз. Даже с учётом того, что от пика минувшего года бумаги упали 46%, они по-прежнему выглядят дорого. Надо упасть ещё процентов на 30% - и тогда эта история будет уже куда более интересной! А пока, пожалуй, продолжу сидеть "на заборе".

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

🛒 Fix Price представила операционные результаты за 2 кв. 2022 года.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Продажи ритейлера увеличились с апреля по июнь на 27% (г/г) до 69,2 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн чел.

Сопоставимые продажи (LFL) увеличились на 15,4%, при этом трафик сократился на 0,9%. Такая динамика сейчас характера для всей отрасли – сильный рост инфляции привёл к увеличению среднего чека, из-за чего население стало экономить на покупках и реже ходить по магазинам.

Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Общая торговая площадь магазинов увеличилась по итогам отчётного периода на 40,4 тыс. кв.м, против 52,4 тыс. кв.м годом ранее. Менеджмент Fix Price не отказывается от планов по экспансии в России и странах СНГ, несмотря на кризис и геополитическую напряжённость.

💪 Итак, приходится в очередной раз констатировать, что Fix Price вновь продемонстрировала максимальный темп прироста выручки и LFL в отечественном ритейле. Компания является монополистом в сегменте низких цен в России, а в кризис это очень важное конкурентное преимущество.

Крепкий рубль также оказывает благоприятное влияние на бизнес ритейлера, поскольку порядка четверти закупок приходится на Поднебесную.

🤦Ложкой дёгтя в бочке меда является иностранная прописка эмитента. Удивительно, но менеджмент даже словом не обмолвился, что планирует начать прохождение процедуры редомициляции. И это молчание вряд ли добавляет аргументов в пользу покупки бумаг Fix Price, которые сейчас больше подходят для спекуляций, нежели чем для разумных инвестиций. Видимо, многие эмитенты (в том числе и Fix Price) максимально затягивают юридические переезд в Россию и ждут развязки СВО в Украине, после чего уже будут принимать стратегическое решение.

🤷♂️ Подытожу в конце поста, что лично меня смущает в инвестиционном кейсе Fix Price (#FIXP):

1️⃣ Иностранная прописка эмитента.

2️⃣ Долгосрочный темп роста выручки нисходящий.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

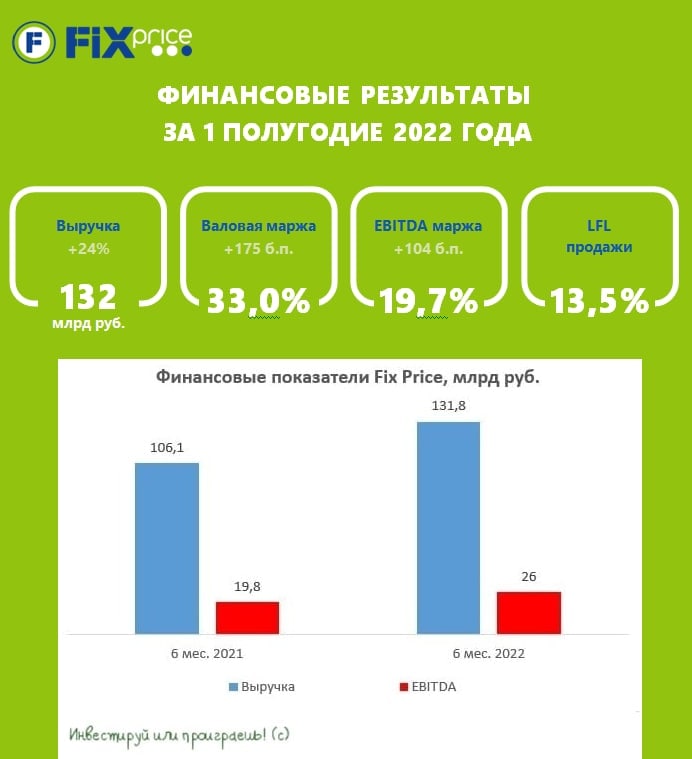

🛒 Fix Price представила свои финансовые результаты по МСФО за 6 мес. 2022 года.

Резюме:

🔸Бизнес компании устойчив, проблем с ликвидностью нет, а низкая долговая нагрузка позволяет продолжать инвестирование в расширение торговой сети.

🔸На операционном уровне бизнес выглядит крепко, адаптация к новой реальности прошла хорошо, на что красноречиво указывают финансовые и операционные результаты компании.

🔸 Перспективная история роста.

Анализ финансовой отчётности:

📈 С января по июнь выручка Fix Price увеличились на 24,2% (г/г) до 131,8 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн человек, а общее кол-во участников программы лояльности уже превысило 20 млн человек!

Любопытно, но ещё в минувшем году ведущая международная компания в области консалтинга OliverWyman сделала прогноз, что до 2025 года среднегодовой темп роста выручки магазинов фиксированных цен ожидается на уровне 20%. Как мы видим, уже по итогам 6m2022 года эта динамика подтверждается, что не может не радовать.

Компания предлагает покупателям широкий ассортимент товаров по низким ценам, что отлично работает во все времена, а в кризис тем более.

📈 Сопоставимые продажи увеличились по итогам полугодия на 13,5% (г/г), на фоне небольшого снижения LFL трафика на 0,7% и куда более внушительного увеличения LFL среднего чека на 14,3%, что стало максимальным показателем в отрасли. Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Торговая площадь магазинов увеличилась за полгода на 80,3 тыс. м². Менеджмент не отказывается от планов по масштабированию бизнеса и подтвердил прогноз по открытию 750 новых магазинов в этом году.

📈 Уверенные операционные показатели Fix Price и высокая операционная эффективность (в том числе благодаря бизнес-модели компании, предполагающей 100%-ю стандартизацию магазинов) поспособствовали уверенной динамике операционной прибыли (+38,6% г/г до 19,6 млрд руб.) и не менее уверенному росту показателя EBITDA - на 31,1% до 26 млрд руб.(по МСФО 16), в том числе благодаря грамотному контролю над издержками. Маржинальность бизнеса при этом увеличилась на 1 п.п. до 19,7%. Такой рентабельности позавидуют все отечественные публичные ритейлеры.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA - самая низкая в отрасли и составляет всего лишь 0,5х. С таким крепким балансом не страшны никакие кризисы!

👨💼 «Устойчивые финансовые результаты Компании по итогам первых шести месяцев 2022 года указывают на то, что мы быстро перестраиваем бизнес-процессы и, безусловно, наше предложение в соответствии с актуальными запросами покупателей», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Из-за неработающего «моста» между Euroclear и НРД компания вынуждена временно отказаться от дивидендных выплат, однако обещает вернуться к распределению прибыли, по мере стабилизации ситуации с ограничениями. Причём для российских инвесторов это можно считать даже позитивом, т.к. в случае одобрения выплат они бы их всё равно не получили (яркий печальный пример - O'KEY).

Итоги:

👉 Итак, подведём итоги. Бизнес Fix Price (#FIXP) динамично развивается, и во втором полугодии компании вполне по силам продемонстрировать более высокие результаты, по сравнению с другими публичными ритейлерами, поскольку продуктовая розница будет фиксировать снижение среднего чека, на фоне замедления инфляции. Несмотря на тяжелую макроэкономическую и геополитическую обстановку, компания достаточно легко адаптировалась к новым условиям и демонстрирует сильные результаты.

Ну а котировки бумаг Fix Price, после летних минимумов (ниже 300 рублей), находятся в нескольких шагах от покорения сильного уровня поддержки в районе 400 рублей, и что-то мне подсказывает, что сделать это будет весьма реально!

@Инвестируй или проиграешь

Резюме:

🔸Бизнес компании устойчив, проблем с ликвидностью нет, а низкая долговая нагрузка позволяет продолжать инвестирование в расширение торговой сети.

🔸На операционном уровне бизнес выглядит крепко, адаптация к новой реальности прошла хорошо, на что красноречиво указывают финансовые и операционные результаты компании.

🔸 Перспективная история роста.

Анализ финансовой отчётности:

📈 С января по июнь выручка Fix Price увеличились на 24,2% (г/г) до 131,8 млрд рублей, благодаря росту среднего чека и расширению торговой сети. Количество активных клиентов при этом превысило отметку в 10,5 млн человек, а общее кол-во участников программы лояльности уже превысило 20 млн человек!

Любопытно, но ещё в минувшем году ведущая международная компания в области консалтинга OliverWyman сделала прогноз, что до 2025 года среднегодовой темп роста выручки магазинов фиксированных цен ожидается на уровне 20%. Как мы видим, уже по итогам 6m2022 года эта динамика подтверждается, что не может не радовать.

Компания предлагает покупателям широкий ассортимент товаров по низким ценам, что отлично работает во все времена, а в кризис тем более.

📈 Сопоставимые продажи увеличились по итогам полугодия на 13,5% (г/г), на фоне небольшого снижения LFL трафика на 0,7% и куда более внушительного увеличения LFL среднего чека на 14,3%, что стало максимальным показателем в отрасли. Отрадно отметить, что в отчётном периоде компания увеличила темп роста выручки и LFL по сравнению с первым кварталом. Изначально у многих участников рынка были опасения, что после пика продаж в феврале-марте, в последующие месяцы мы увидим снижение темпа роста, но на деле всё оказалось куда лучше.

🏪 Торговая площадь магазинов увеличилась за полгода на 80,3 тыс. м². Менеджмент не отказывается от планов по масштабированию бизнеса и подтвердил прогноз по открытию 750 новых магазинов в этом году.

📈 Уверенные операционные показатели Fix Price и высокая операционная эффективность (в том числе благодаря бизнес-модели компании, предполагающей 100%-ю стандартизацию магазинов) поспособствовали уверенной динамике операционной прибыли (+38,6% г/г до 19,6 млрд руб.) и не менее уверенному росту показателя EBITDA - на 31,1% до 26 млрд руб.(по МСФО 16), в том числе благодаря грамотному контролю над издержками. Маржинальность бизнеса при этом увеличилась на 1 п.п. до 19,7%. Такой рентабельности позавидуют все отечественные публичные ритейлеры.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA - самая низкая в отрасли и составляет всего лишь 0,5х. С таким крепким балансом не страшны никакие кризисы!

👨💼 «Устойчивые финансовые результаты Компании по итогам первых шести месяцев 2022 года указывают на то, что мы быстро перестраиваем бизнес-процессы и, безусловно, наше предложение в соответствии с актуальными запросами покупателей», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💰 Из-за неработающего «моста» между Euroclear и НРД компания вынуждена временно отказаться от дивидендных выплат, однако обещает вернуться к распределению прибыли, по мере стабилизации ситуации с ограничениями. Причём для российских инвесторов это можно считать даже позитивом, т.к. в случае одобрения выплат они бы их всё равно не получили (яркий печальный пример - O'KEY).

Итоги:

👉 Итак, подведём итоги. Бизнес Fix Price (#FIXP) динамично развивается, и во втором полугодии компании вполне по силам продемонстрировать более высокие результаты, по сравнению с другими публичными ритейлерами, поскольку продуктовая розница будет фиксировать снижение среднего чека, на фоне замедления инфляции. Несмотря на тяжелую макроэкономическую и геополитическую обстановку, компания достаточно легко адаптировалась к новым условиям и демонстрирует сильные результаты.

Ну а котировки бумаг Fix Price, после летних минимумов (ниже 300 рублей), находятся в нескольких шагах от покорения сильного уровня поддержки в районе 400 рублей, и что-то мне подсказывает, что сделать это будет весьма реально!

@Инвестируй или проиграешь

{kind=link}

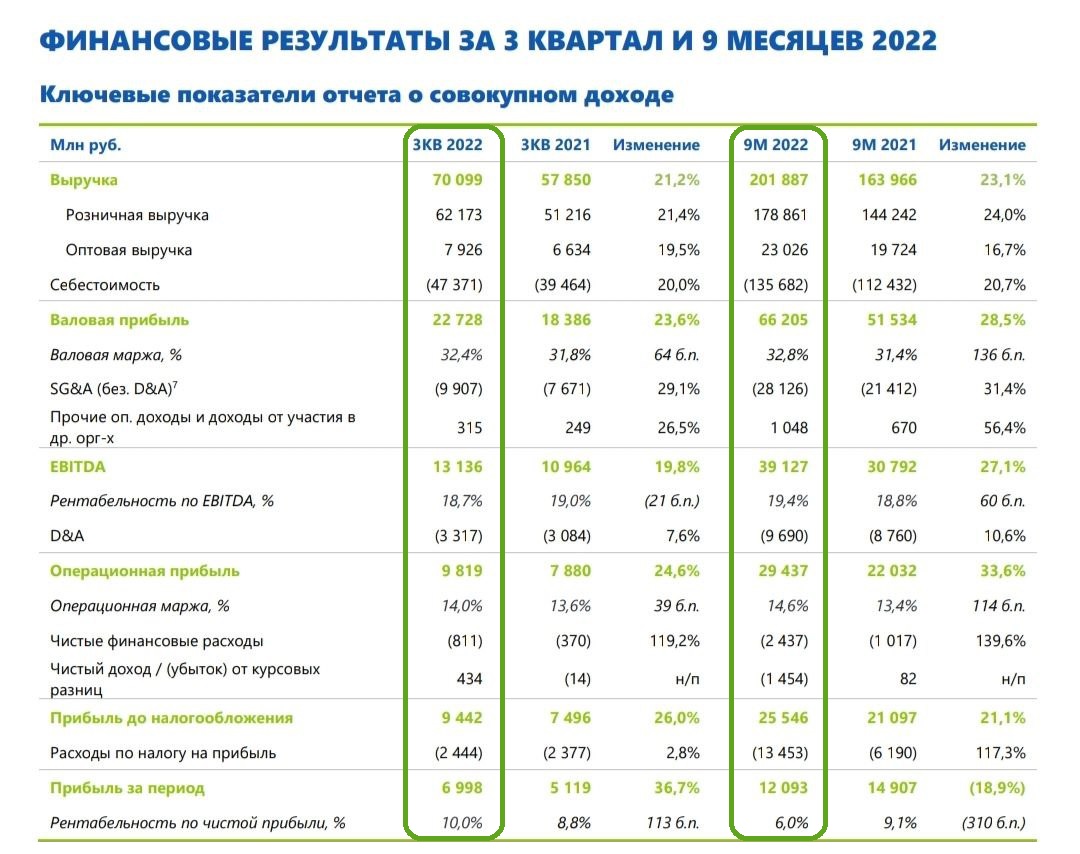

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

📈 Выручка ритейлера с июля по сентябрь увеличилась на +21,2% (г/г) до 70 млрд рублей, благодаря росту сопоставимых продаж и расширению торговой сети.

Для более наглядного сравнения отмечу, что на этой неделе свои финансовые результаты уже успели опубликовать X5 Group (#FIVE) и Лента (#LENT), темп роста продаж которых оказался ниже на 2 и 14 п.п. соответственно. Таким образом, Fix Price подтверждает звание одного из самых быстрорастущих публичных ритейлеров в нашей стране.

❗️Сопоставимые продажи увеличились в отчётном периоде на +11,1% (12,9% с учётом корректировки на эффект укрепления рубля). Вдумайтесь только: в этом году Fix Price на протяжении каждого квартала удаётся поддерживать двузначный темп роста LFL, что не может не радовать. По продуктам питания и бытовой химии сопоставимые продажи и вовсе прибавили на +23% - это заметно выше, чем у "продуктовиков", то есть ассортимент и цены у компании интересные.

🏪 В отчётном периоде было открыто 195 новых магазинов. Менеджмент подтвердил прогноз по чистым открытиям в этом году на уровне 750 магазинов.

Вообще, потенциал сети оценивается в 18 600 магазинов, а в данный момент показатель в 3 раза ниже, так что компании есть куда расти.

📈 Показатель EBITDA (по МСФО 16) увеличился в третьем квартале на +19,8% (г/г) до 13,1 млрд руб. При этом компания по-прежнему лидирует в отечественном ритейле по рентабельности EBITDA – в отчётном периоде показатель составил 18,7%.

👨💼 «В третьем квартале мы продолжили развивать наш бизнес в условиях турбулентности и быстро меняющейся среды», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

💼 Рост операционных доходов позволил Fix Price сократить долговую нагрузку по показателю NetDebt/EBITDA до 0,2х, и на фоне потенциального роста ключевой ставки и в условиях неопределённости это лишь добавляет бизнесу финансовой устойчивости. Все российские публичные ритейлеры позавидуют такому крепкому балансу!

❗️Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на чёрный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет. На этом фоне потребители отдают предпочтение дискаунтерам, и бизнес-модель Fix Price идеально работает в таких условиях.

👉 Как мы видим, бизнес Fix Price (#FIXP) динамично развивается, и в ближайшие кварталы я ожидаю сохранения двузначных темпов роста выручки и EBITDA. Бумаги ритейлера имеют неплохие шансы обновить полугодовой максимум и протестировать отметку 400+ руб. уже в среднесрочной перспективе. Не случайно с сентябрьских минимумов в районе 260+ руб. котировки акций Fix Price уже взлетели до текущих 360 рублей. То ли ещё будет!

©Инвестируй или проиграешь!

{kind=link}

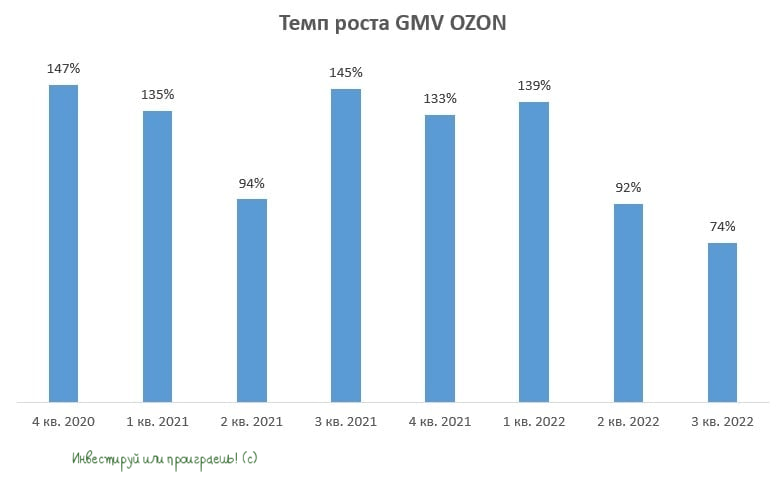

💻 OZON представил финансовые результаты за 3 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) - совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 - минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

🤵♂️“Мы продолжим сочетать рост оборота и повышение рентабельности, это остается нашим приоритетом”, – поведал Игорь Герасимов, финансовый директор OZON.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON (#OZON), тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из "недружественного" Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной "корзины" в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

©Инвестируй или проиграешь!

{kind=link}

🛒 Fix Price представил операционные результаты за 2022 год.

📈 Выручка ритейлера по итогам минувших 12 месяцев увеличилась на +20,5% до 277,6 млрд рублей, благодаря росту среднего чека и расширению торговой сети.

📈 Скорректированные сопоставимые продажи (LFL) также уверенно прибавили на +11%, при этом LFL продажи продуктов питания и бытовой химии выросли сразу на +22,8%.

Отрадно отметить, что по темпу роста выручки Fix Price вновь опередил лидера отечественной продуктовой розницы - X5 Group , операционные результаты которого мы с вами разбирали буквально на днях.

🏪 Несмотря на сложный год для всей российской экономики, менеджмент Fix Price не отказался от планов по экспансии: общее количество магазинов сети увеличилось в 2022 году на 759, что превысило первоначальный прогноз.

🌏 Историческое событие случилось в этом месяце - Fix Price вышла за пределы стран СНГ и открыла два франчайзинговых магазина в Монголии. Монголия - страна хоть и небольшая, но ежегодный прирост населения составляет в среднем 1,8%. Для магазинов низких цен такая страна может стать неплохим драйвером для роста.

📈 В обозримых планах компании значится открытие не менее 750 магазинов в 2023 году. В этом случае общее количество магазинов достигнет 6 413, в то время как перед IPO менеджмент компании оценивал ёмкость рынка в размере 15 тыс. магазинов (а позже даже увеличил её до 18,6 тыс.магазинов). Поэтому Fix Price ещё есть куда расти!

К тому же, на сегмент низких цен в России приходится менее 1% объема розничной торговли, тогда как на зарубежных рынках этот показатель составляет в 3 раза больше.

👨💼 «Я горжусь теми результатами, которые наша команда добилась в 2022 году в абсолютно новых условиях не только для ритейла, но и для всего мирового бизнеса», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

📈 Финансовые результаты за 2022 год Fix Price планирует представить 27 февраля, но уже сейчас менеджмент компании обнадёживает инвесторов, что рентабельность по EBITDA будет выше прошлогоднего показателя.

Давление на реальные располагаемые доходы в 2023 году, с высокой долей вероятности, сохранится, население будет более осторожным в тратах и больше смотреть в сторону доступных цен, а значит магазины низких цен по-прежнему будут привлекательны для населения. Ну а у Fix Price на этом фоне есть прекрасный шанс вновь опередить других публичных ритейлеров по темпу роста выручки.

💰 В прошлом году совет директоров объявил о приостановке действующей дивидендной политики. При этом СЕО Fix Price и тогда, и в сегодняшнем релизе отметил, что компания работает над поиском решения и намерена возобновить выплату дивидендов по мере стабилизации ситуации. Думаю, вы прекрасно понимаете, что любая конкретика по див.политике может стать мощным драйвером для роста капитализации, учитывая двукратное падение котировок акций за последние пару лет.

👉 Бизнес Fix Price (#FIXP) динамично развивается, и у компании хорошие шансы на сохранение высокого темпа роста финансовых показателей в 2023 году. И как только ситуация с дивидендами начнёт разрешаться в лучшую сторону, мы обязательно увидим ралли в котировках, это лишь вопрос времени.

С точки зрения тех.анализа уровень 400 руб. является ключевым. В случае его успешного пробития вверх тренд в акциях Fix Price можно будет считать повышательным.

©Инвестируй или проиграешь

📈 Выручка ритейлера по итогам минувших 12 месяцев увеличилась на +20,5% до 277,6 млрд рублей, благодаря росту среднего чека и расширению торговой сети.

📈 Скорректированные сопоставимые продажи (LFL) также уверенно прибавили на +11%, при этом LFL продажи продуктов питания и бытовой химии выросли сразу на +22,8%.

Отрадно отметить, что по темпу роста выручки Fix Price вновь опередил лидера отечественной продуктовой розницы - X5 Group , операционные результаты которого мы с вами разбирали буквально на днях.

🏪 Несмотря на сложный год для всей российской экономики, менеджмент Fix Price не отказался от планов по экспансии: общее количество магазинов сети увеличилось в 2022 году на 759, что превысило первоначальный прогноз.

🌏 Историческое событие случилось в этом месяце - Fix Price вышла за пределы стран СНГ и открыла два франчайзинговых магазина в Монголии. Монголия - страна хоть и небольшая, но ежегодный прирост населения составляет в среднем 1,8%. Для магазинов низких цен такая страна может стать неплохим драйвером для роста.

📈 В обозримых планах компании значится открытие не менее 750 магазинов в 2023 году. В этом случае общее количество магазинов достигнет 6 413, в то время как перед IPO менеджмент компании оценивал ёмкость рынка в размере 15 тыс. магазинов (а позже даже увеличил её до 18,6 тыс.магазинов). Поэтому Fix Price ещё есть куда расти!

К тому же, на сегмент низких цен в России приходится менее 1% объема розничной торговли, тогда как на зарубежных рынках этот показатель составляет в 3 раза больше.

👨💼 «Я горжусь теми результатами, которые наша команда добилась в 2022 году в абсолютно новых условиях не только для ритейла, но и для всего мирового бизнеса», - поведал генеральный директор Fix Price Дмитрий Кирсанов.

📈 Финансовые результаты за 2022 год Fix Price планирует представить 27 февраля, но уже сейчас менеджмент компании обнадёживает инвесторов, что рентабельность по EBITDA будет выше прошлогоднего показателя.

Давление на реальные располагаемые доходы в 2023 году, с высокой долей вероятности, сохранится, население будет более осторожным в тратах и больше смотреть в сторону доступных цен, а значит магазины низких цен по-прежнему будут привлекательны для населения. Ну а у Fix Price на этом фоне есть прекрасный шанс вновь опередить других публичных ритейлеров по темпу роста выручки.

💰 В прошлом году совет директоров объявил о приостановке действующей дивидендной политики. При этом СЕО Fix Price и тогда, и в сегодняшнем релизе отметил, что компания работает над поиском решения и намерена возобновить выплату дивидендов по мере стабилизации ситуации. Думаю, вы прекрасно понимаете, что любая конкретика по див.политике может стать мощным драйвером для роста капитализации, учитывая двукратное падение котировок акций за последние пару лет.

👉 Бизнес Fix Price (#FIXP) динамично развивается, и у компании хорошие шансы на сохранение высокого темпа роста финансовых показателей в 2023 году. И как только ситуация с дивидендами начнёт разрешаться в лучшую сторону, мы обязательно увидим ралли в котировках, это лишь вопрос времени.

С точки зрения тех.анализа уровень 400 руб. является ключевым. В случае его успешного пробития вверх тренд в акциях Fix Price можно будет считать повышательным.

©Инвестируй или проиграешь

{kind=link}

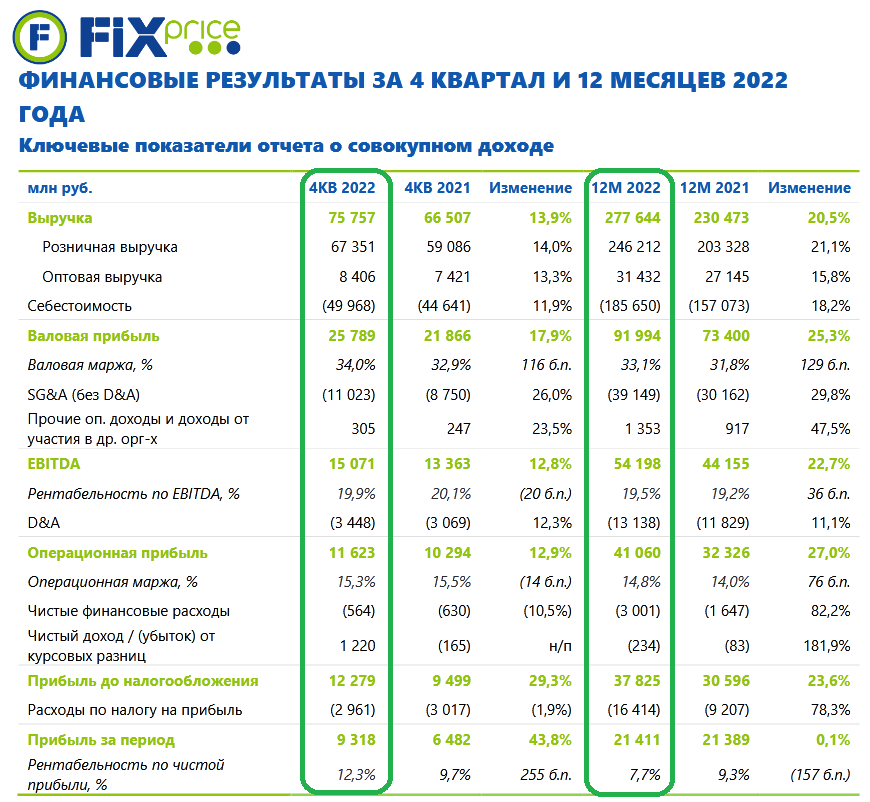

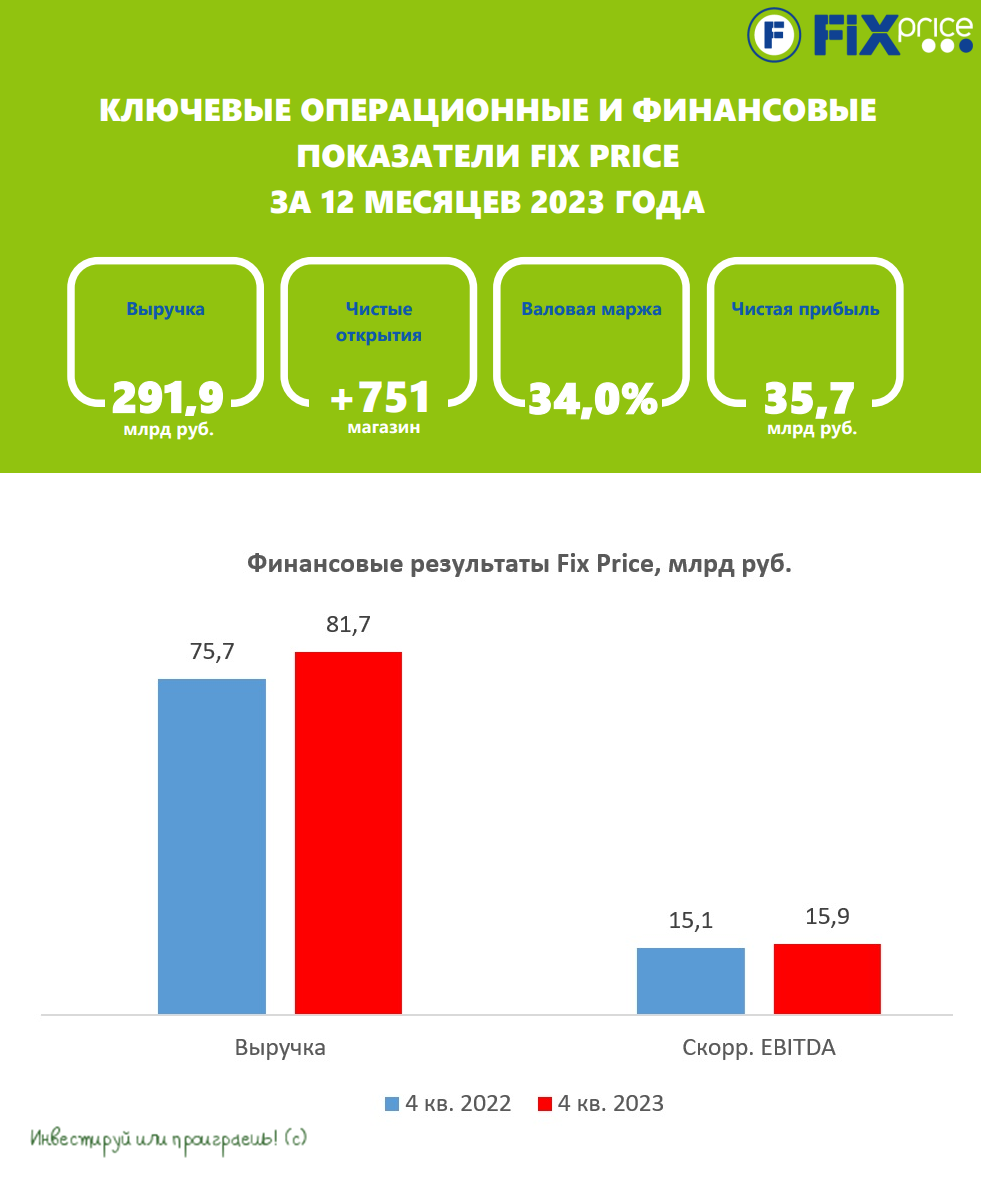

🧮 Fix Price, крупнейшая российская сеть в формате «магазин фиксированной цены», опубликовала сегодня свои финансовые результаты за 2022 год.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

📈 Выручка компании по итогам минувшего года убедительно выросла на +20,5% до 278 млрд руб., и по темпам роста не перестаёт радовать своих акционеров, подтверждая статус одного из самых быстрорастущих публичных ритейлеров в нашей стране.

В качестве отличительных особенностей и одновременно конкурентных преимуществ торговой сети Fix Price, менеджмент часто выделяет уникальность товаров и тщательный контроль за себестоимостью, в том числе благодаря высокому уровню вовлеченности компании в процесс создания товара, работе над ассортиментом, его потребительскими характеристиками, и конечно же грамотной работе с поставщиками.

Плюс ко всему, начиная с 2010 года Fix Price активно включился в процесс создания товаров собственной марки (СТМ), к настоящему моменту доля СТМ составляет 28% (от совокупной розничной выручки) - это больше, чем у любой другой отечественной торговой сети. В совокупности действия всех вышеперечисленных факторов, Fix Price по-прежнему удаётся демонстрировать рост себестоимости ниже темпов выручки: по итогам 2022 года она выросла всего на +18,2%.

📈 Благодаря этому показатель EBITDA благополучно прибавил в отчетном периоде на +22,7% до 54,2 млрд руб., а рентабельность EBITDA по сравнению с 2021 годом увеличилась с 19,2% до 19,5%.

«В 2022 году мы еще раз доказали, что можем работать в любых экономических условиях, и несмотря на все вызовы, добились хороших финансовых результатов и выполнили все ключевые прогнозы, данные в рамках IPO», - прокомментировал финансовые результаты ген.директор Fix Price Дмитрий Кирсанов.

📈 Что касается обещаний менеджмента Fix Price в преддверии IPO. С момента выхода на биржу прошло почти два года, крайне непростых для всего российского бизнеса. И одним из таких обещаний у Fix Price было поддержание маржинальности по EBITDA. Значения этого показателя по итогам 2022 года на уровне 19,5% - рекордное в публичной истории компании, равно как и по валовой марже. Не случайно менеджмент Fix Price (#FIXP) во время публикации операционных результатов за прошлый год еще в январе настраивал инвестиционное сообщество, что рентабельность сети окажется выше прошлогодних показателей. На деле так и вышло. Однозначно хороший сигнал, что бизнес успешно адаптировался к новым реалиям и эффективно развивается.

Внедрение новых прайс-поинтов, эффективное управление ассортиментом и совершенствование структуры ценовых категорий поспособствовали росту сопоставимого чека - об этом мы рассуждали с вами во время анализа операционных результатов компании за 2022 год, рекомендую вернуться и восстановить в памяти основные моменты из того пресс-релиза.

💼 Долговая нагрузка (по МСФО 16) Fix Price за последние три месяца снизилась с 0,4х до 0,2х по соотношению NetDebt/EBITDA, в то время как годом ранее она составляла 0,5х. Если же за основу взять отношение чистой денежной позиции к EBITDA (по IAS 17), очищенное от влияния обязательств по аренде, то этот показатель и вовсе улучшился до -0,04x, по сравнению с чистым долгом к EBITDA на уровне 0,4x годом ранее. На фоне ожидаемого роста ключевой ставки (в том числе по прогнозам самого ЦБ) и в условиях постоянной геополитической неопределённости это лишь добавляет бизнесу финансовой устойчивости.

{kind=link}

«Макроэкономическая ситуация в 2023 году остается непростой. Тем не менее, мы с уверенностью смотрим в будущее и продолжим прилагать все усилия для дальнейшего развития и долгосрочного роста стоимости Fix Price», - заявил СЕО Дмитрий Кирсанов.

👉 В обозримом будущем у Fix Price есть все шансы на сохранение высоких темпов роста основных финансовых метрик, а бумаги компании имеют неплохие шансы обновить свои полугодовые максимумы и протестировать мощный уровень сопротивления в районе 400 руб. уже в среднесрочной перспективе. В случае его успешного пробития вверх тренд в бумагах Fix Price (#FIXP) официально можно будет считать повышательным.

Надеюсь, что в нынешнем году ситуация с возможностью выплаты дивидендов приобретет более четкие контуры. Это касается как Fix Price, так и ряда других эмитентов с иностранной пропиской. Позитивные сдвиги совершенно точно найдут отражение в котировках, особенно с учетом того, что с бизнесом у Fix Price все в порядке. Продолжаем следить за ситуацией и держим руку на пульсе.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

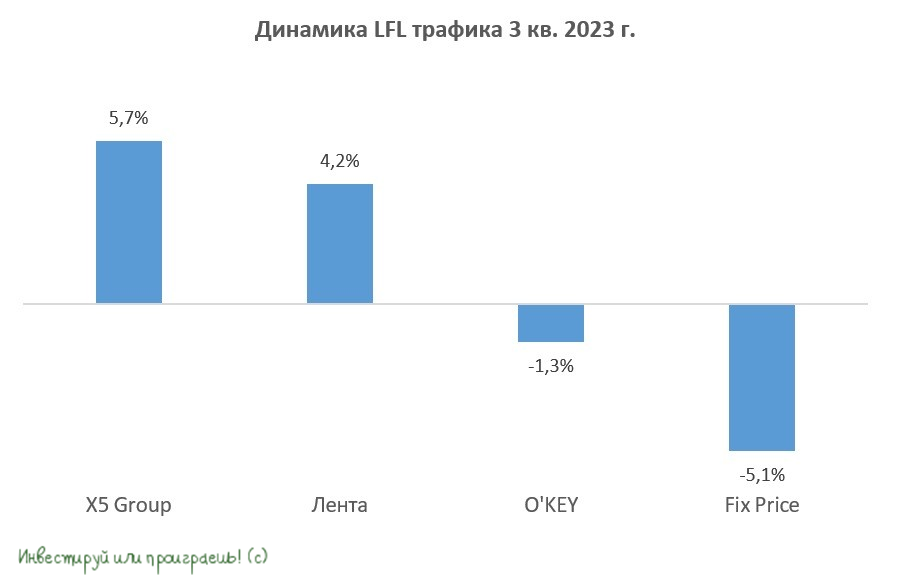

🙇🏽♂️ Пишу сегодня большой обзорный пост по российским публичным ритейлерам, и вдруг поймал себя на мысли, что про лидеров этого сектора в лице X5 Group и Магнит все прекрасно знают, про аутсайдеров в лице Лента и O'KEY Group соответственно тоже. А вот инвестиционный кейс под названием Fix Price как-то гораздо реже появляется на новостных радарах, и на наших радарах в том числе, поэтому самое время устранить этот информационный пробел.

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

{kind=link}

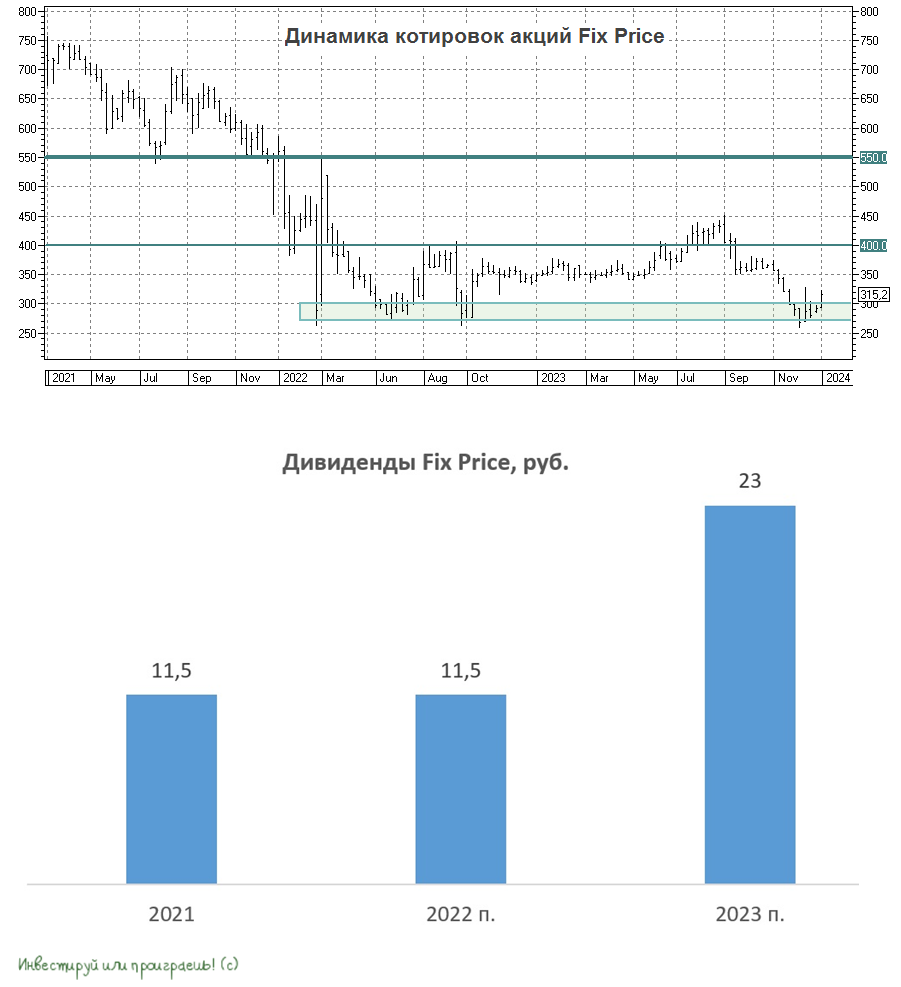

Fix Price: дивиденды возвращаются!

🛒 Fix Price стал одним из главных ньюсмейкеров сегодня, сообщив о том, что российская дочка ритейлера ООО «Бэст Прайс» получила разрешение от комиссии по контролю за иностранными инвестициями на выплату 9,8 млрд руб. дивидендов в пользу материнской компании за 2022 год! Теперь можно смело сказать, что компания проделала гигантский объём работы и смогла прийти к консенсусу с властями, что не может не радовать.