🤔 Мне вот интересно, почему котировки акций Совкомфлота (#FLOT) так упорно игнорируют рост фрахтовых ставок, которые буквально за последние несколько дней взлетели с 754 до 838 пунктов?

На мой субъективный взгляд, Совкомфлот – это устойчивая, крупная компания, с хорошей стратегией и огромным потенциалом по СПГ проектам. Я не сомневаюсь, что рано или поздно рынок начнёт замечать долгосрочный потенциал в этой идее, но пока надо пользоваться этой иррациональностью для осторожного наращивания позиции в этих бумагах.

🙅♂️ Ни в коем случае не подумайте, что я навязываю вам эту инвестиционную идею и призываю покупать, но честно озвучиваю своё мнение, которое буду проверять своим собственным рублём.

👉 Кстати, это одна из девяти российских компаний, которые находятся сейчас в моём вочлисте на покупку. И лично для меня большая загадка, почему рынок продолжает лить котировки. Если у вас есть идеи - буду рад услышать их в комментариях под этим постом.

На мой субъективный взгляд, Совкомфлот – это устойчивая, крупная компания, с хорошей стратегией и огромным потенциалом по СПГ проектам. Я не сомневаюсь, что рано или поздно рынок начнёт замечать долгосрочный потенциал в этой идее, но пока надо пользоваться этой иррациональностью для осторожного наращивания позиции в этих бумагах.

🙅♂️ Ни в коем случае не подумайте, что я навязываю вам эту инвестиционную идею и призываю покупать, но честно озвучиваю своё мнение, которое буду проверять своим собственным рублём.

👉 Кстати, это одна из девяти российских компаний, которые находятся сейчас в моём вочлисте на покупку. И лично для меня большая загадка, почему рынок продолжает лить котировки. Если у вас есть идеи - буду рад услышать их в комментариях под этим постом.

{kind=link}

📣 Глава Минвостокразвития РФ Алексей Чекунков в интервью «Интерфакс» рассказал о перспективах развития Северного морского пути, основные тезисы которого я предлагаю вашему вниманию:

✔️Севморпуть будет разбит на пять секций, на каждой из которых челночно работает мощный ледокол, что увеличит эффективность грузоперевозок.

✔️Высокие уровни фрахтовых ставок позволяют использовать Севморпуть для транзита грузов из Азии в Европу, как альтернатива традиционному южному маршруту через Суэцкий канал.

✔️Задача на 2024 год прежняя - рост грузооборота до 80 млн т. (+129,5% к уровню 2021 года). Ценные экспортные грузы должны генерировать валютную выручку - Россия как крупный экспортёр энергоресурсов не может упускать момент.

✔️При благоприятной рыночной конъюнктуре грузооборот к 2024 году может вырасти до 90 млн т., из которых 73% будет приходится на нефть и СПГ.

✔️Один из лидеров мировой логистики - DP World, заинтересован в развитии альтернативного транспортного коридора через Севморпуть.

✔️К 2024 году планируется запуск спутников, которые обеспечат полное покрытие Севморпути интернетом, связью, инструментами анализа ледовой обстановки и гидрометеорологии.

✔️К 2030 году планируется построить 55 грузовых судов ледового класса.

🇪🇺🇺🇸 Поскольку западные «партнёры» заблокировали у России гигантский объём золотовалютных резервов, то Правительству не остаётся иного выбора, как развивать собственную экономику, вместо кредитования Евросоюза и США через покупку гособлигаций.

⛴ На этом фоне развитие Северного морского пути может стать хорошим драйвером роста экономики в среднесрочной перспективе. Одним из бенефициаров этого процесса станет Совкомфлот (#FLOT), на который придётся львиная доля грузооборота.

👉 Ещё до всех событий последнего времени я подкупал эти бумаги, а потому теперь являюсь его акционером. Избавляться от этих бумаг я не планирую, т.к. если очень захотеть - можно увидеть в них долгосрочную перспективу (собственно, и раньше это была инвестиционная идея на годы вперёд). Докупать также пока большого желания нет, т.к. сейчас есть масса других более интересных и понятных идей для инвестиций на российском фондовом рынке.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️Севморпуть будет разбит на пять секций, на каждой из которых челночно работает мощный ледокол, что увеличит эффективность грузоперевозок.

✔️Высокие уровни фрахтовых ставок позволяют использовать Севморпуть для транзита грузов из Азии в Европу, как альтернатива традиционному южному маршруту через Суэцкий канал.

✔️Задача на 2024 год прежняя - рост грузооборота до 80 млн т. (+129,5% к уровню 2021 года). Ценные экспортные грузы должны генерировать валютную выручку - Россия как крупный экспортёр энергоресурсов не может упускать момент.

✔️При благоприятной рыночной конъюнктуре грузооборот к 2024 году может вырасти до 90 млн т., из которых 73% будет приходится на нефть и СПГ.

✔️Один из лидеров мировой логистики - DP World, заинтересован в развитии альтернативного транспортного коридора через Севморпуть.

✔️К 2024 году планируется запуск спутников, которые обеспечат полное покрытие Севморпути интернетом, связью, инструментами анализа ледовой обстановки и гидрометеорологии.

✔️К 2030 году планируется построить 55 грузовых судов ледового класса.

🇪🇺🇺🇸 Поскольку западные «партнёры» заблокировали у России гигантский объём золотовалютных резервов, то Правительству не остаётся иного выбора, как развивать собственную экономику, вместо кредитования Евросоюза и США через покупку гособлигаций.

⛴ На этом фоне развитие Северного морского пути может стать хорошим драйвером роста экономики в среднесрочной перспективе. Одним из бенефициаров этого процесса станет Совкомфлот (#FLOT), на который придётся львиная доля грузооборота.

👉 Ещё до всех событий последнего времени я подкупал эти бумаги, а потому теперь являюсь его акционером. Избавляться от этих бумаг я не планирую, т.к. если очень захотеть - можно увидеть в них долгосрочную перспективу (собственно, и раньше это была инвестиционная идея на годы вперёд). Докупать также пока большого желания нет, т.к. сейчас есть масса других более интересных и понятных идей для инвестиций на российском фондовом рынке.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 Новые дивидендные #отказники сегодняшнего дня: Детский мир (#DSKY) и Совкомфлот (#FLOT).

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

И если акционеры Совкомфлота о дивидендах за 2021 год и не мечтали, то в Детском мире сохранялась определённая интрига относительно финальных выплат, однако сползание котировок акций компании на протяжении последних недель намекало, что шансы на это малы. Собственно, на деле так и вышло, и я очень рад, что так и не решился подкупить бумаг Детского мира, хотя ценник ниже 70 руб. выглядел очень аппетитно, признаюсь.

По итогу акционеры Детского мира по итогам 2021 года теперь будут довольствоваться ранее выплаченными промежуточными дивидендами за 9m2021 в размере 5,2 руб. (ДД=4,07%), а владельцы бумаг Совкомфлота и вовсе не получат ничего за прошлый год.

{kind=link}

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

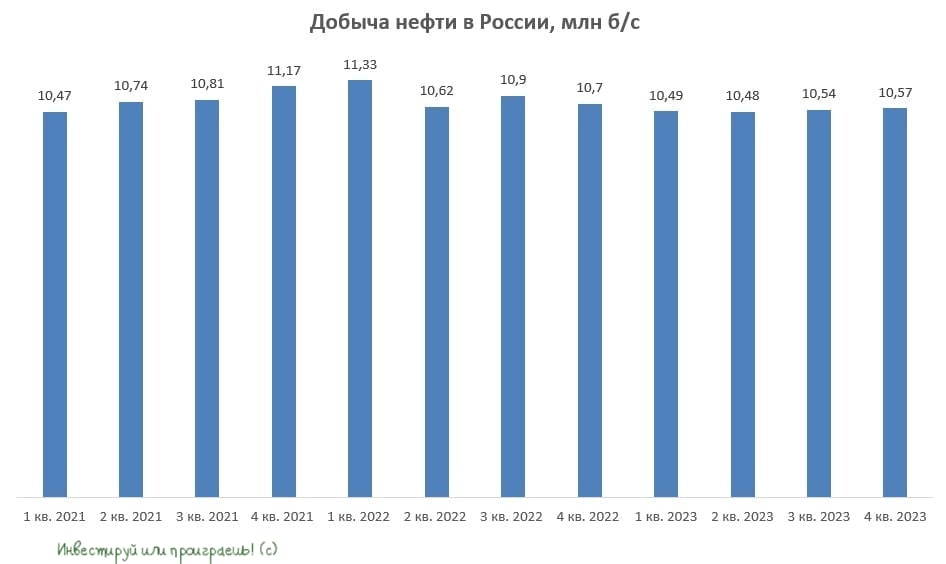

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. С одной стороны, немного сократилось потребление в Китае из-за коронавирусных ограничений. С другой стороны, #нефть сейчас используют в качестве альтернативы дорогому газу, что компенсирует потери из Поднебесной.

🔸В 4 кв. 2022 года спрос на нефть должен обновить исторический максимум и превысить отметку 102,4 млн б/с.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 45 и 103 млн баррелей меньше, чем годом ранее.

🔸В странах Евросоюза быстро истощаются запасы нефтепродуктов. В Азиатско-Тихоокеанском регионе запасы сократились незначительно.

🔸Фрахтовые ставки на нефтяные танкеры по итогам августа выросли до 5-летнего максимума, что помимо всего прочего позитивно для Совкомфлота (#FLOT) - свой инвестиционный взгляд по этой компании мы актуализировали буквально на прошлой неделе.

🔸Страны ОПЕК в августе увеличили добычу на 0,62 млн б/с, отстают от плана ОПЕК+ на 1,41 млн б/с, из-за серьезных проблем с добычей в Нигерии и Анголе.

🔸Саудовская Аравия по-прежнему отстаёт от графика ОПЕК+ на 0,1 млн б/с. Саудиты не торопятся наращивать добычу чёрного золота, несмотря на просьбы США и Евросоюза.

🔸Нефтяной картель ожидает сокращения добычи нефти в России во втором полугодии 2022 года на 1,7% (г/г) до 10,8 млн б/с. В третьем квартале добыча должна быть выше, а падение ожидается ближе к концу года.

👉 Отчёт ОПЕК можно назвать позитивным. Нефтяной картель фиксирует дефицит нефти и нефтепродуктов, особенно на европейском рынке, что будет поддерживать нефтяные котировки на высоком уровне. Сокращение добычи нефти в России во втором полугодии ожидается умеренным.

© Инвестируй или проиграешь

#SIBN #ROSN #LKOH #TATN #TATNP

{kind=link}

⚓️ Грузооборот морских портов России начнет расти в четвёртом квартале?!

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

{kind=link}

🛢ОПЕК опубликовал свежий релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую #нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти (#ROSN) и Совкомфлота (#FLOT). Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая - сможет увеличить доходы за счет роста фрахтовых ставок.

©Инвестируй или проиграешь!

🔸Нефтяной картель не стал менять прогноз по спросу на этот год. Частичное сокращение потребления нефти в Китае из-за коронавирусных ограничений компенсировано увеличением спроса в других странах.

🔸Прогноз по спросу на следующий год также остался неизменным – нефтяной картель ждет увеличения потребления на 2,2 млн б/с, во многом за счёт Китая и Индии, темп роста ВВП которых будет расти выше среднемирового.

🔸Запасы сырой нефти и нефтепродуктов в странах ОЭСР сейчас на 80 млн и 87 млн баррелей меньше среднего значения за последние 5 лет.

🔸Экспорт российской нефти в страны ОЭСР сократился на 1 млн б/с, по сравнению с показателем годичной давности.

🔸Фрахтовые ставки на нефтяные танкеры в ноябре продолжили рост (привет акционерам Совкомфлота!). На некоторых направлениях рост составил 31% (г/г).

🔸Страны ОПЕК в ноябре добывали нефти на 0,94 млн б/с меньше, чем указано в квотах, которые были утверждены на октябрьском саммите. Проблемы с добычей по-прежнему испытывают Нигерия и Ангола.

🔸Нефтяной картель ожидает сокращения добычи нефти в России в 1 кв. 2023 года ещё на 0,9 млн б/с по сравнению с 4Q2022.

👉 ОПЕК отрапортовал о сокращении экспорта российской нети, при этом отметил рост поставок в Турцию. Видимо, российские власти решили использовать Анкару не только в качестве газового посредника, но и в качестве нефтяного тоже. Турки по-прежнему не являются нам друзьями в прямом смысле этого слова, но на роль партнёров подходят очень даже неплохо.

При этом нефтяной картель фиксирует дефицит нефтепродуктов в странах ОЭСР. С 5 февраля 2023 года страны ЕС и G-7 планируют ввести потолок цен на нефтепродукты российского происхождения, и возможно здесь будет сделано еще больше исключений, чем в случае с потолком цен на сырую #нефть.

Текущая ситуация на мировом нефтяном рынке благоприятна для Роснефти (#ROSN) и Совкомфлота (#FLOT). Первая, как мы с вами выяснили, меньше пострадает из-за ценового потолка ЕС и G-7, а вторая - сможет увеличить доходы за счет роста фрахтовых ставок.

©Инвестируй или проиграешь!

{kind=link}

💰 Дивидендный позитив от Сбера и НОВАТЭКа сегодня дополнительно поддержан также хорошими новостями от Совкомфлота (#FLOT), который представил сегодня свои финансовые результаты по МСФО и подтвердил действующую политику по выплате дивидендов в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Если Совкомфлот действительно решит направить половину чистой прибыли за 2022 год на дивиденды, то акционеры в этом случае получат 4,29 руб на акцию, что по текущим котировкам сулит ДД=7,2%.

🇨🇳 Не забываем также про официальный визит главы КНР Си Цзиньпина в Россию, самолёт которого буквально пару часов назад приземлился во Внуково. В рамках запланированных встреч, в том числе с президентом РФ и представителями российского бизнеса, мы можем получить массу интересных заявлений.

❤️ Рабочая неделя начинается прекрасно, да и за окном солнышко! Поэтому не спешите разочаровываться в российском фондовом рынке, не ленитесь ставить лайки и любите маму!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

⛴ Высокие фрахтовые ставки позитивны для Совкомфлота

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

⛴ Динамика фрахтовых ставок Совкомфлота

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

{kind=link}

🤔 Признаюсь честно: когда котировки акций Совкомфлота приближаются к трёхзначным отметкам (а сейчас это район 95 руб.), то у меня начинают чесаться руки их продать, ну или хотя бы частично зафиксировать прибыль. Всё-таки компания государственная и противоречивая, да и финансовые результаты, начиная с прошлого года, теперь для нас тёмный лес и чёрный ящик.

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

{kind=link}

🤔 Я очень надеюсь, что все прочитали мой вчерашний пост, прочувствовав прямое влияние курса доллара к рублю на индекс Мосбиржи и обманчивое ощущение эйфории на российском фондовом рынке, которого по большому счёту как бы и нет (вспоминаем про динамику индекса РТС).

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

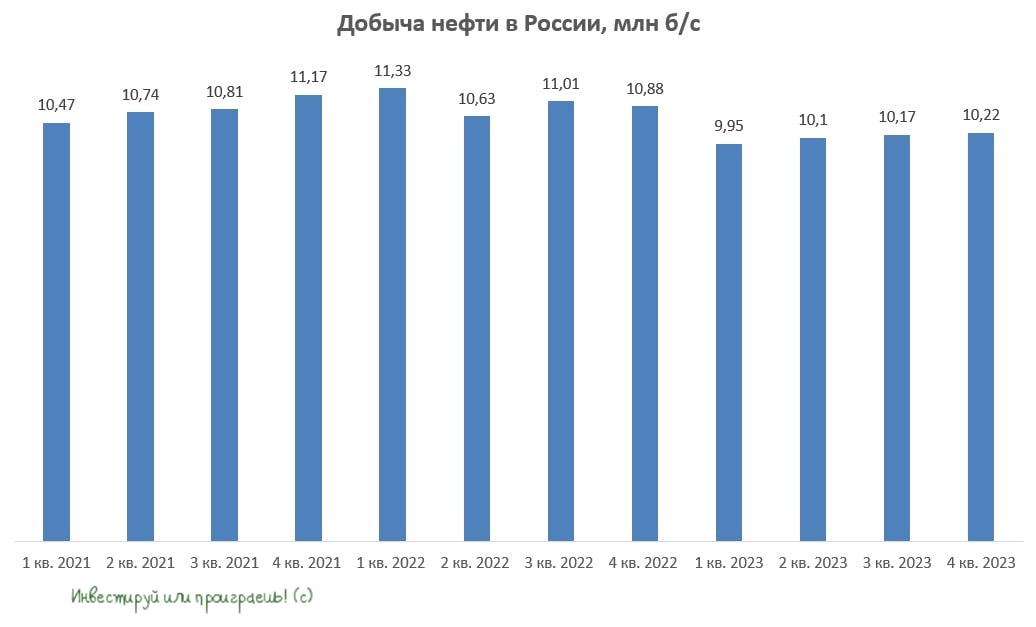

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

⬆️⬇️ Разнонаправленная динамика в российских портах

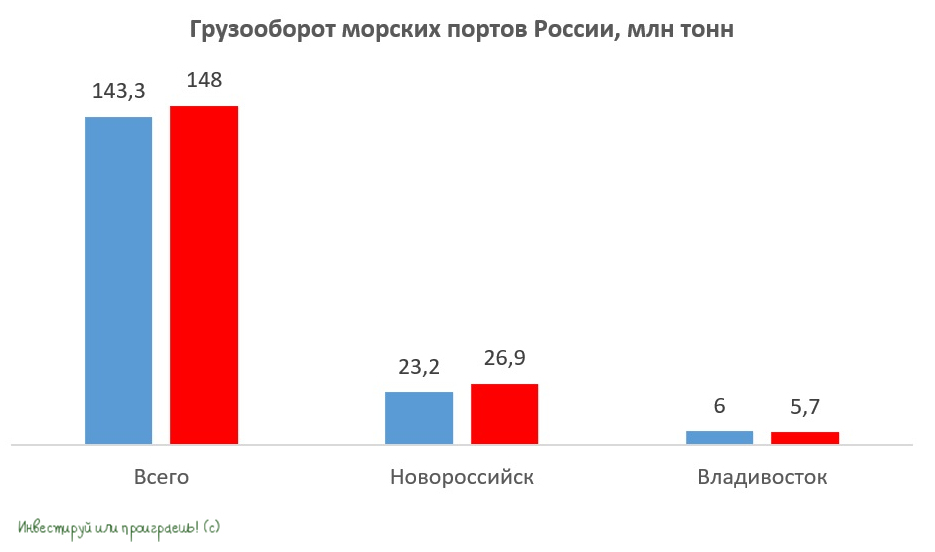

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Совкомфлот нацелен на рекордную чистую прибыль

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

{kind=link}