Итак, погнали:

https://teletype.in/@invest_or_lost/NKxf2Y0bZPH

❤️ Ставьте лайк, любите российский фондовый рынок и обращайте внимание только на фундаментально сильные инвестиционные истории!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Отечественный IT-рынок ждет бодрый рост

📣 Консалтинговое агентство Strategy Partners подготовило интересный обзор по российскому рынку инфраструктурного ПО, о котором вчера...

Наверняка все вы прекрасно помните наш сентябрьский пост, в рамках которого мы разобрали результаты яркого представителя ИТ - Группы «Астра». Обсуждение IPO было на уровне слухов в СМИ, сегодня же компания озвучила свои намерения официально. Сделка может состояться уже в октябре 2023 года, по результатам которого текущие акционеры сохранят за собой преобладающую долю в акционерном капитале, а доля акций в свободном обращении (free-float) составит около 5%.

👨🏻⚕️ "Проведение IPO - естественный этап развития бизнеса компании, который позволит создать ликвидность акций на вторичном рынке, реализовать долгосрочную программу мотивации сотрудников группы и повысить узнаваемость группы среди потенциальных клиентов", - отметили в компании.

"Наша команда убеждена, что IPO компании на Московской бирже станет ещё одним мотивирующим фактором для сотрудников, обеспечит дополнительные возможности для реализации дальнейших успешных M&A-приобретений, будет подтверждением стабильности и устойчивости бизнеса группы для наших заказчиков, а также позволит обратить еще большее внимание инвесторов на российский IT-рынок, обладающий колоссальным потенциалом роста", - сказал гендиректор Группа Астра Илья Сивцев, слова которого приводятся в официальном сообщении.

🙇♂️ По горячим следам я напросился поучаствовать в конференц-звонке с топ-менеджментом Группы «Астра» (#ASTR), который запланирован сегодня на 12:00мск. По итогам этого брифинга мы с командой «Инвестируй или проиграешь» напишем отдельный пост на эту тему, раскрыв основные тезисы и выразив своё честное и субъективное по поводу грядущего IPO. Ждите пост завтра!

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ГК «Астра» объявила о планах провести IPO на Мосбирже

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

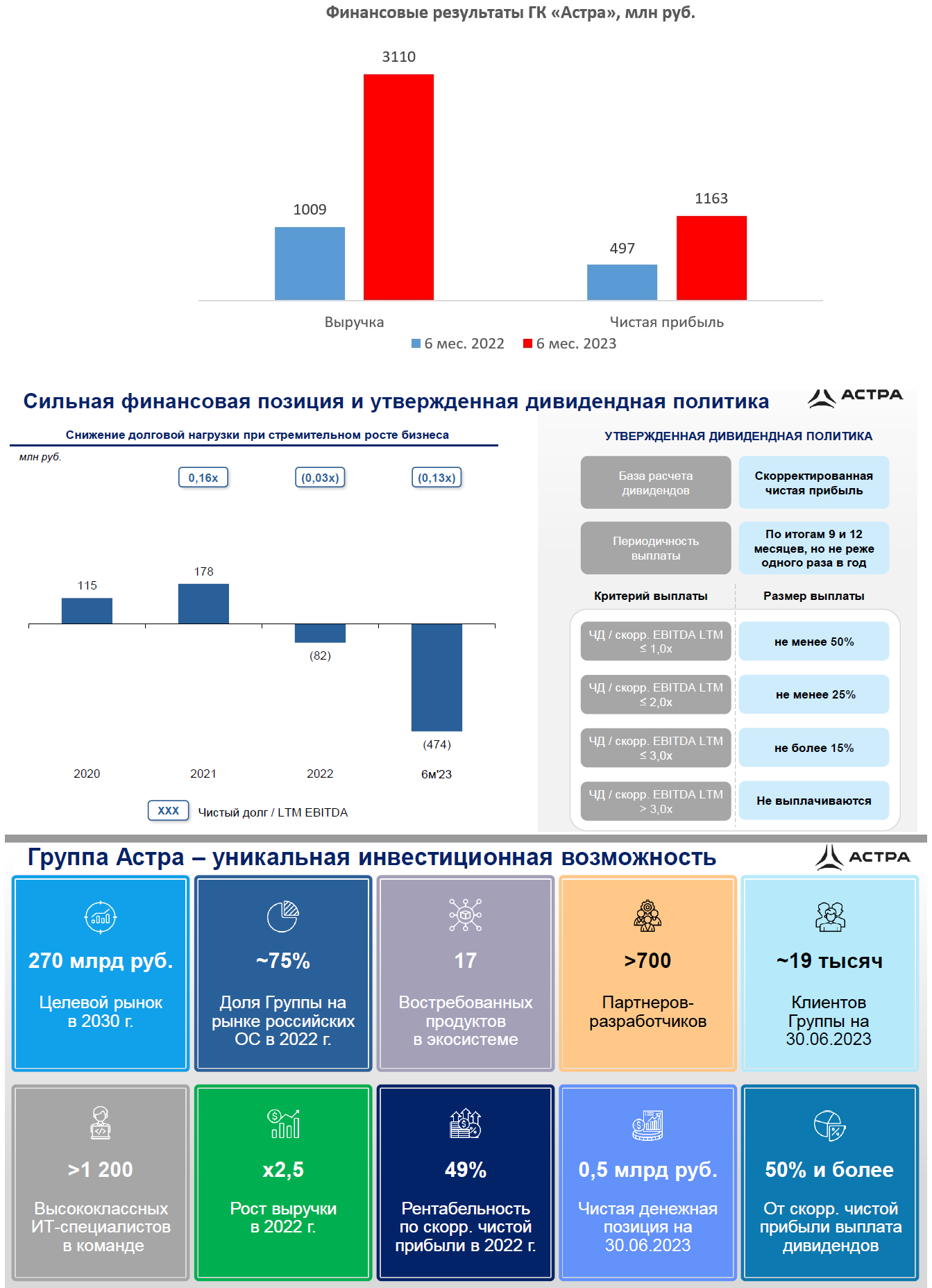

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Справедливую цену акций "Астра" (#ASTR) мы с вами считали здесь, всегда держите её в голове и возвращайтесь к этой оценке, если вдруг когда-нибудь решите актуализировать таргет.

Причём подчеркну, что это была целевая оценка на конец 2024 года, при условии сохранения взятого вектора на развитие бизнеса компании.

#trade

Please open Telegram to view this post

VIEW IN TELEGRAM

"Астра" сохраняет высокие темпы роста и с оптимизмом смотрит в будущее

💻 Группа "Астра" впервые в своей публичной истории представила финансовые результаты по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в отчётность и проанализировать её вместе с вами.

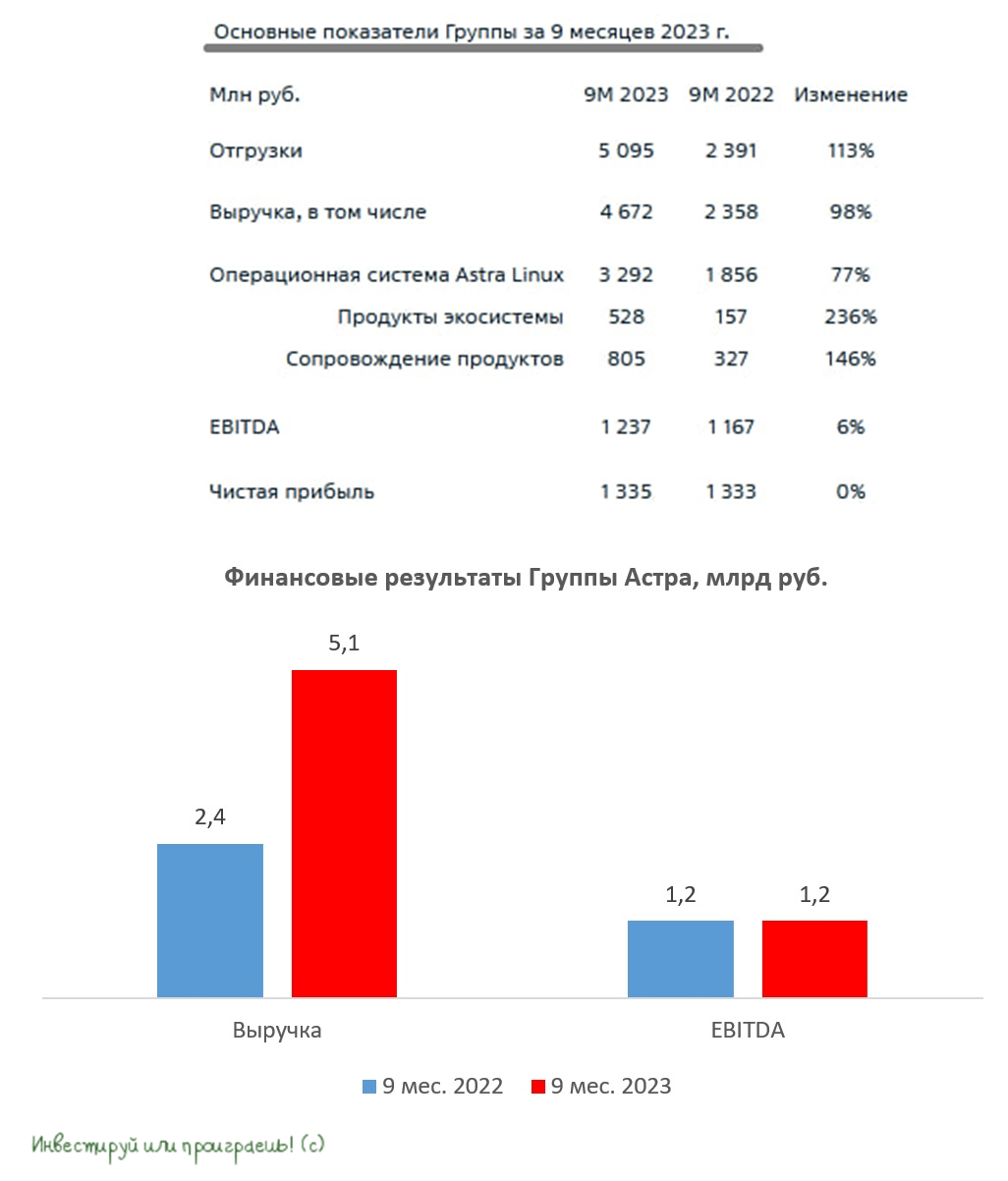

📈 Итак, выручка компании за 9 мес. 2023 года увеличилась на +98% (г/г) до 4,7 млрд руб., благодаря импортозамещению ПО, на фоне ухода зарубежных вендоров. Показатель отгрузок вырос при этом на +113% (г/г) до 5,1 млрд руб. - и именно на этот показатель все разработчики ПО ориентируют смотреть инвесторов, поскольку он позволяет лучше понять динамику бизнеса. В целом, оба показателя демонстрируют кратный рост, и высокие темпы роста бизнеса сохранятся в среднесрочной перспективе, поскольку импортозамещение - процесс не быстрый.

📈 Показатель EBITDA вырос на +6% (г/г) до 1,2 млрд руб. Не нужно сильно удивляться такой динамике - в моменте компания жертвует маржинальностью ради поддержания высоких темпов роста бизнеса. В целом, такая ситуация характерна для всех быстрорастущих компаний – всегда приходится выбирать между ростом и маржинальностью.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 0,2х и по-прежнему находится на низком уровне. Более того, по итогам 2023 года показатель может вновь уйти в отрицательную область, на фоне сезонного роста операционных доходов в 4Q2023.

📣 После публикации отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️Было много вопросов про допэмиссию акций, поскольку инвесторы встревожены новостями от Positive Technologies, которая планирует масштабную "допку". Финансовый директор "Астры" Елена Бородкина поведала о том, что компания не планирует проводить новых допэмиссий, и для сотрудников уже сформирована мотивационная программа из квазиказначейского пакета.

✔️У компании ярко выражен сезонный фактор – до половины отгрузок приходится на декабрь. К слову, так работает весь отечественный IT- рынок, поэтому на этом фоне в 4Q2023 мы наверняка увидим сильные финансовые результаты, которые сформируют базу для дивидендных выплат.

✔️"Астра" ежегодно проводит сделки M&A, что позволяет активно наращивать продажи экосистемных продуктов, на которые уже приходится чуть более 11% выручки. В обозримом будущем этот показатель будет только расти.

✔️В этом году в мире ходит много разговоров про искусственный интеллект, однако менеджмент "Астры" консервативен в своих оценках этого ноу-хау и считает, что пока его можно использовать лишь для разработки простых решений.

👉 Итак, подведём итоги. Как мы видим, бизнес "Астры" (#ASTR) динамично развивается, и этот инвестиционный кейс является достойным вариантом для инвестиций, если вы хотите сделать ставку на импортозамещение.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

💻 Группа "Астра" впервые в своей публичной истории представила финансовые результаты по МСФО за 9 мес. 2023 года, а значит самое время заглянуть в отчётность и проанализировать её вместе с вами.

📈 Итак, выручка компании за 9 мес. 2023 года увеличилась на +98% (г/г) до 4,7 млрд руб., благодаря импортозамещению ПО, на фоне ухода зарубежных вендоров. Показатель отгрузок вырос при этом на +113% (г/г) до 5,1 млрд руб. - и именно на этот показатель все разработчики ПО ориентируют смотреть инвесторов, поскольку он позволяет лучше понять динамику бизнеса. В целом, оба показателя демонстрируют кратный рост, и высокие темпы роста бизнеса сохранятся в среднесрочной перспективе, поскольку импортозамещение - процесс не быстрый.

📈 Показатель EBITDA вырос на +6% (г/г) до 1,2 млрд руб. Не нужно сильно удивляться такой динамике - в моменте компания жертвует маржинальностью ради поддержания высоких темпов роста бизнеса. В целом, такая ситуация характерна для всех быстрорастущих компаний – всегда приходится выбирать между ростом и маржинальностью.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 0,2х и по-прежнему находится на низком уровне. Более того, по итогам 2023 года показатель может вновь уйти в отрицательную область, на фоне сезонного роста операционных доходов в 4Q2023.

📣 После публикации отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️Было много вопросов про допэмиссию акций, поскольку инвесторы встревожены новостями от Positive Technologies, которая планирует масштабную "допку". Финансовый директор "Астры" Елена Бородкина поведала о том, что компания не планирует проводить новых допэмиссий, и для сотрудников уже сформирована мотивационная программа из квазиказначейского пакета.

✔️У компании ярко выражен сезонный фактор – до половины отгрузок приходится на декабрь. К слову, так работает весь отечественный IT- рынок, поэтому на этом фоне в 4Q2023 мы наверняка увидим сильные финансовые результаты, которые сформируют базу для дивидендных выплат.

✔️"Астра" ежегодно проводит сделки M&A, что позволяет активно наращивать продажи экосистемных продуктов, на которые уже приходится чуть более 11% выручки. В обозримом будущем этот показатель будет только расти.

✔️В этом году в мире ходит много разговоров про искусственный интеллект, однако менеджмент "Астры" консервативен в своих оценках этого ноу-хау и считает, что пока его можно использовать лишь для разработки простых решений.

👉 Итак, подведём итоги. Как мы видим, бизнес "Астры" (#ASTR) динамично развивается, и этот инвестиционный кейс является достойным вариантом для инвестиций, если вы хотите сделать ставку на импортозамещение.

❤️ Не забывайте ставить лайк под этим постом, не ленитесь заглядывать в финансовые отчёты и пресс-релизы компаний, ну и конечно же любите российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

Интервью с ген.директором Группы «Астра»

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

🙇🏽♂️ Пока я летел в самолёте Санкт-Петербург – Сочи на минувших выходных, мне на глаза попалось довольно интересное интервью с ген.директором Группы «Астра» Ильёй Сивцевым. Прочитал я его внимательно, после чего решил поделиться с вами основными тезисами:

✔️ Для любой компании, которая видит себя историей на десятилетия, изменение статуса с частного на публичный вполне закономерный и логичный шаг. IPO — это часть пути и показатель того, что компания постоянно идёт к своей стратегической цели: стать к 2030 году глобальным вендором.

✔️ Лет 5 назад ни «Астра», ни любая другая компания такого же размера не смогли бы провести IPO – нас бы высмеяли. Но сейчас самый подходящий для этого момент, потому что российский фондовый рынок другой – он готов принимать небольшие компании с большим потенциалом.

✔️ Окончательное решение о выходе на биржу было принято в апреле 2023 года, это даже не было заложено в бюджете на этот год.

✔️ Покупка акций «Астра» (#ASTR) — это точно лучше, чем покупать замороженные в Euroclear расписки с надеждой когда-нибудь разбогатеть. И лучше, чем инвестировать в фондовые рынки других стран.

✔️ В ближайшие пару-тройку лет ещё много айтишников выйдут на IPO.

✔️ Вариант выхода Группы «Астра» на зарубежную биржу даже не рассматривается, да и это нелогично — компания производит продукты и технологии в России, в том числе для укрепления технологического суверенитета страны.

✔️ Поддержка IT-сектора со стороны государства значительная и позволяет бизнесу активно переходить на отечественный софт.

✔️ Компания решила не идти по классическому пути, который активно применяет АФК Система (#AFKS), размещая на рынке сначала облигации своих непубличных дочек, чтобы прощупать спрос, а уже потом предлагает акции. У Группы «Астра» околонулевой чистый долг, компания платит дивиденды, и никакой необходимости в выпуске бондов не было и нет.

✔️ Модель бизнеса построена так, что компания остаётся растущей, и при этом имеет возможность выплачивать дивиденды акционерам, и здесь есть определённое сходство с Positive Technologies (#POSI).

✔️ За последние 2,5 года штат компании вырос в 5 раз, доля IT-специалистов в нём составляет около 66%. Компания очень быстро развивается.

✔️ Главная задача – организовать рост акций «Астра» в долгосрочной перспективе. Так что то, кто заходит в «Астру» сейчас, должен ждать не плюс 20-30-40% к цене акции, а кратный рост. Фокус на краткосрочный результат отвлекает.

✔️ Почему free-float составил всего 5%? "Мы верим в компанию и большим количеством акций пока не готовы делиться".

✔️ «Астра допускает проведение SPO в 2024-2025 гг., но пока очень рано об этом говорить.

❤️ Ставьте лайк, если тезисы интервью показались вам полезными и интересными, ну а я в ответ пожелаю вам продуктивной и успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

IPO Диасофт: инвестиционно игра не стоит свеч

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

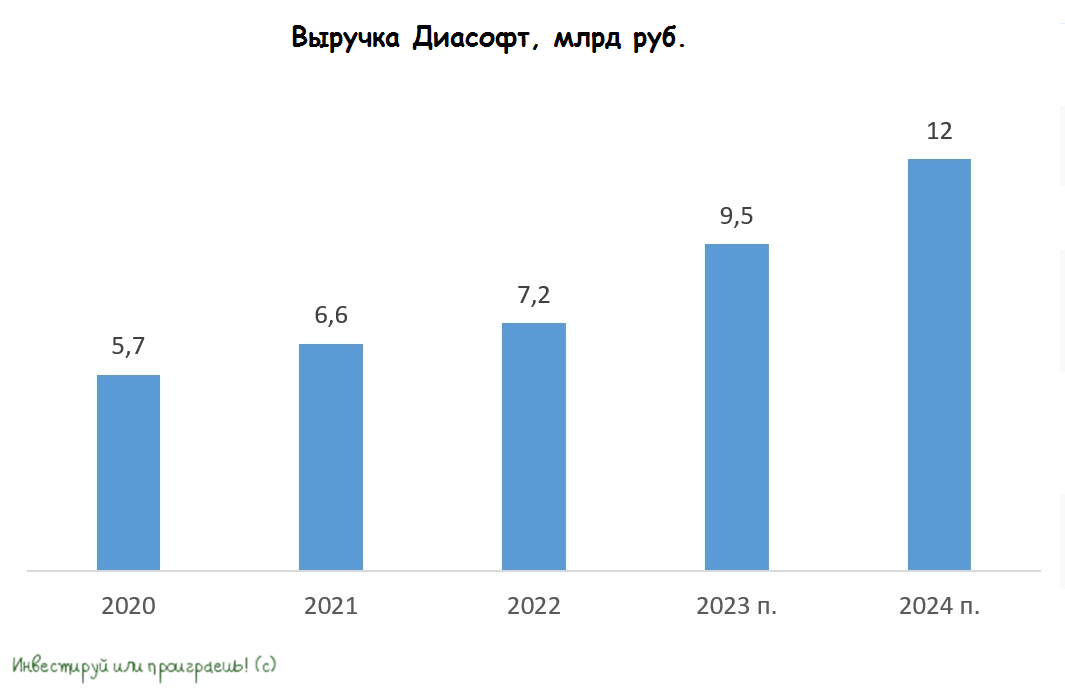

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Буквально вчера мы с вами подвели итоги первого IPO 2024 года, как у нас на очереди следующий герой - разработчик программного обеспечения (ПО) для фин. сектора по имени Диасофт, который накануне анонсировал ценовой диапазон IPO на уровне 4000-4500 руб. за одну акцию. Финальная цена будет определена по итогам сбора заявок, который стартовал накануне, и предварительно продлится до 12 февраля 2024 года включительно.

🗓 Торги акциями Диасофта (#DIAS) на Мосбирже начнутся 13 февраля 2024, биржа включила эти бумаги во второй котировальный список.

💼 Базовый размер IPO составит до 3,6 млрд руб., из которых 62,5% поступит в компанию (cash in), а 37,5% "монетизируют" действующие акционеры (cash out). Привлечённый капитал компания планирует использовать для реализации стратегии долгосрочного роста.

Менеджмент компании планирует распределить акции между институциональными и частными инвесторами в равных долях. Несмотря на распространённое мнение, что ранняя подача заявки на IPO увеличивает шансы на получение большей аллокации, руководство компании утверждает, что этот фактор не влияет на распределение акций.

📈 Диасофт ориентирует инвесторов на среднегодовой темп роста выручки не менее 30%, что в два раза выше темпа роста целевого рынка. Однако, стоит учесть, что IT-компании частенько завышают свои прогнозы. Например, Positive Technologies обещал удвоение бизнеса в 2022 и 2023 гг., но по факту темп роста составил +86% и +75% соответственно. О чём, впрочем, тому же Диасофту приходится только мечтать, учитывая куда более скромные темпы роста выручки, которые мы видим.

Поэтому разумно скорректировать прогноз Диасофта до +26%, учитывая будущий эффект высокой базы. За 2023 год темп роста, вероятно, превысил 30%, что позволяет менеджменту озвучивать сейчас подобные прогнозы, однако реальность наверняка окажется куда более суровой.

Не забываем также, что компании стремятся выходить на IPO при максимальном темпе роста бизнеса, чтобы дорого продавать акции инвесторам. Крайне редко бывает так, чтобы эмитенты вышли на биржу и ускорили рост бизнеса (очередной тёплый привет в этом смысле передаю Совкомбанку, который продолжает радовать своих акционеров, в том числе и меня). Думаю, можно ориентироваться на темп роста выручки по итогам 2023 года на уровне 33%, а далее ждать замедления до 26%.

🧮 Диасофт оценил себя в диапазоне от 42,00 до 47,25 млрд руб. Не исключаю, что размещение пройдёт по верхней границе диапазона, поскольку в последние дни на фондовом рынке царит оптимизм. На середину 2023 года у компании был отрицательный чистый долг в размере 0,7 млрд руб., который после IPO может увеличиться до минус 3 млрд руб. При прогнозируемой выручке за 2023 и 2024 гг. в размере 9,5 млрд руб. и 12 млрд руб. соответственно, мы получаем мультипликатор EV/S на конец 2024 года, равный 3,7х, что является справедливым значением для компании с темпом роста 25-30%.

Важно помнить, что в IT-секторе ключевым показателем является темп роста выручки, и инвесторы традиционно предпочитают компании, у которых этот показатель превышает 50%. На российском фондовом рынке к таким компаниям относятся Астра (#ASTR), Positive Technologies (#POSI), HeadHunter (#HHRU) и Яндекс (#YNDX). Яндекс, в частности, имеет огромный потенциал роста после завершения реструктуризации бизнеса.

Поэтому вполне возможно, что средние темпы роста выручки Диасофта могут не впечатлить фондовый рынок и после IPO котировки сползут вниз.

👉 В общем и целом ещё раз резюмируем, что Диасофт (#DIAS) оценил себя в лучшем случае справедливо на IPO, и приемлемого потенциала роста капитализации на этот год я не вижу. В связи с этим, я не планирую участвовать в данном размещении, т.к. соотношение риск/доходность в этой сделке не в нашу пользу.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

Рынок СУБД демонстрирует впечатляющие темпы роста

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

💻 Российский IT-рынок динамично развивается, и после ухода западных конкурентов в 2022 году отечественные вендоры получили второе дыхание. В частности, на российском фондовом рынке прошла серия успешных IPO - Positive Technologies (#POSI), Астра (#ASTR), Диасфот (#DIAS), и по заявлениям представителей Мосбиржи ещё несколько IT-компаний готовы выйти на биржу в 2024-2025 гг. И на этом фоне моё внимание привлекла свежая статья в газете «Коммерсанте», с анализом рынка систем управления и обработки данных (СУБД).

Центр стратегических разработок (ЦСР) провёл исследование российского IT-рынка и выявил, что в 2022 году отечественные вендоры удвоили свою долю на рынке СУБД, доведя показатель до 66%. Общий объём рынка при этом составил около 56 млрд руб. Таким образом, по факту геополитические изменения стали хорошей возможностью для отечественных разработчиков, которые смогли увеличить свою выручку более чем на 40%, а некоторые даже продемонстрировали двукратный рост продаж.

📈 Более того, по прогнозу ЦСР, рынок СУБД в России ожидает значительный рост в обозримом будущем, и к 2027 году он вполне может достигнуть объёма 170 млрд руб., что означает трёхкратный рост относительно 2022 года.

За счёт чего могут быть достигнуты столь высокие темпы роста?

1️⃣ Количество данных в самых разных системах растёт экспоненциально, и этот процесс уже невозможно остановить. Математика здесь совершенно простая: чем больше данных, тем неминуемо больше растёт и рынок СУБД.

2️⃣ Власти заинтересованы в достижении технологического суверенитета и недавно анонсировали нацпроект “Экономика данных”, который направлен на бесшовную миграцию с зарубежных решений на российские уже в ближайшее время. Важно отметить, что начиная с 2026 года использование зарубежного ПО на объектах критической инфраструктуры будет запрещено.

Вопрос зрелости отечественных IT-продуктов действительно неоднороден, однако уже сейчас на рынке существуют решения, которые могут напрямую заменить западное ПО. Ряд банков из ТОП-20 уже осуществили миграцию на решения российских вендоров, и этот процесс будет активно набирать всё большие обороты в ближайшие три года.

📣 В СМИ проходила информация, что ведущий игрок на рынке СУБД, компания Arenadata, готовится провести IPO на Мосбирже, и её гендиректор Максим Пустовой дал интересное интервью тому же «Коммерсанту», основные тезисы которого мы предлагаем вашему вниманию:

✔️ Рынок СУБД демонстрирует среднегодовой темп роста в районе +30%. Основная волна импортозамещения будет длиться вплоть до 2027 года. Развитие продуктов, основанных на искусственном интеллекте и больших языковых моделях, способствует росту рынка.

✔️ Arenadata стремится ежегодно увеличивать свою выручку более чем на 40%, путём расширения клиентской базы, роста среднего чека, а также за счёт расширения продуктовой линейки.

✔️ В прошлом году компания осуществила экспортные поставки в ряд стран СНГ, а в этом году в планах менеджмента выйти на рынки дружественных юрисдикций в Юго-Восточной Азии.

👉 Подытоживая все вышесказанное, резюмируем, что рынок СУБД имеет отличные перспективы для дальнейшего роста и лично я буду рад, если его лидер Arenadata присоединится к списку IT-компаний, представленных на отечественном фондовом рынке, поскольку капитализация быстрорастущих айтишников растет как на дрожжах, и эта история может оказаться очень интересной и перспективной для частных инвестиций.

Эмитентов на Московской бирже становится всё больше, количество возможных вариантов для инвестиций у частных инвесторов, соответственно, также увеличивается, и это прекрасный тренд! Ведь чем больше компаний будет представлено в публичном поле, тем более диверсифицированы будут наши портфели, а сравнительная оценка по секторам с каждым новым IPO становится всё более справедливой и всё более точной.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Диасофт: скромные результаты и продажа акций мажоритариями

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

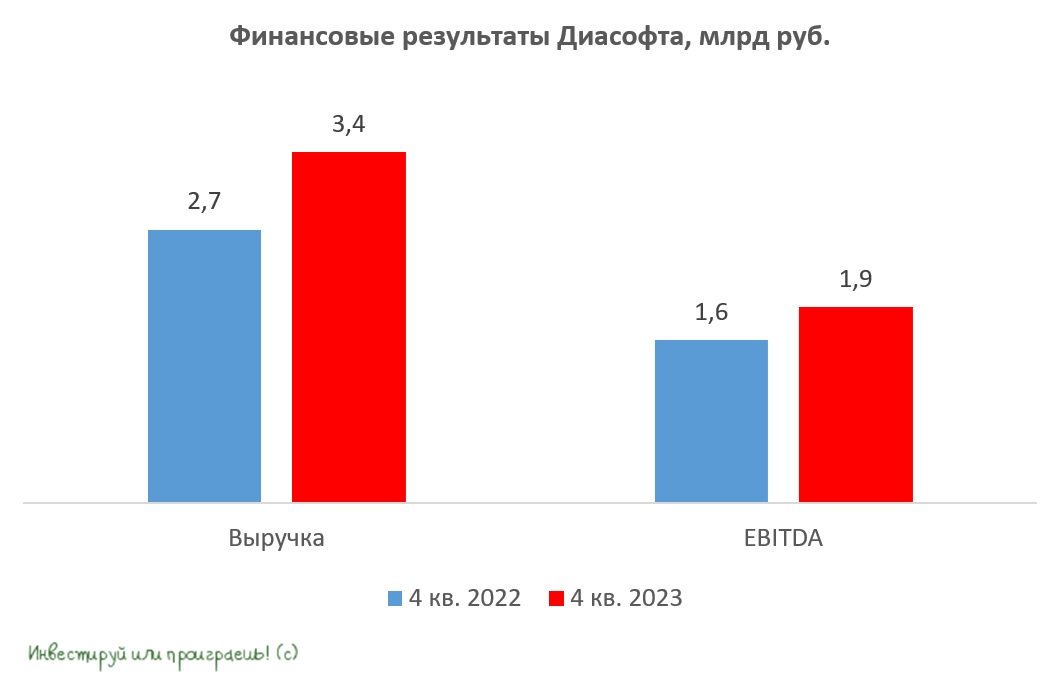

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

💻 Диасофт, российский разработчик программного обеспечения, в IPO которого я решил не участвовать в феврале этого года (и пока совершенно не жалею об этом) представил на днях свои финансовые результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +28,3% (г/г) до 3,4 млрд руб. В рамках подготовки к IPO менеджмент обещал рост бизнеса более 30%, но в итоге первый блин оказался комом. И это притом, что четвёртый квартал традиционно является самым результативным для разработчиков ПО, что связано с сезонностью бизнеса, однако Диасофт продемонстрировал умеренный рост. И это настораживает.

Ни для кого не секрет, что отечественные вендоры стали бенефициарами ухода иностранных конкурентов с российского рынка из-за геополитики, и многие из них смогли утроить бизнес за 2022-2023 гг., однако у Диасофта этого не получилось.

К примеру, Positive Technologies (#POSI) по предварительным данным увеличил выручку в 4 кв. на +102,9% (г/г) до 13,8 млрд руб. Астра (#ASTR) свои результаты представит в начале апреля, но с учётом роста отгрузок на +52% показатель также должен быть высоким.

📈 Но вернёмся всё же к анализу фин.отчётности Диасофта. Показатель EBITDA по итогам отчётного периода увеличился на +20,3% (г/г) до 1,9 млрд руб., и всему виной стал тот факт, что операционная прибыль растёт медленнее выручки, при этом у того же Positive Technologies маржинальность бизнеса в отчётном периоде выросла.

❗️Важно отметить, что 14 марта 2024 года три ключевых акционера (Дымов, Рощупкин, Михалёв) продали свои акции в совокупном объеме 1,64% от уставного капитала компании. В это время стоимость бумаг на Мосбирже составляла 6000 руб. С момента IPO прошёл всего лишь месяц, и уже последовали продажи со стороны мажоритарных акционеров, причём весьма тихо и буднично. Это выглядит довольно подозрительно, не правда ли? Возможно, мажоритарии считают текущую цену акций завышенной и решили сократить свою долю в компании?

🧮 IT-компании, как известно, принято оценивать по выручке, и инвесторы всегда хотят от эмитентов высокий темп роста доходов. На фоне тех же Positive Technologies и Астры динамику выручки Диасофта в районе +30% (г/г) ну никак нельзя назвать высокой и убедительной. Что касается мультипликаторов, то у Диасофта соотношение P/S сейчас составляет 7,5х, против 8,2х у Positive. Кажется, что показатели примерно одинаковые, однако давайте не забывать, что и темпы роста значительно различаются у этих компаний, что сразу же нивелирует обманчивую недооценку.

👉 Поэтому если кто-то из вас искренне считает, что акции Positive Technologies перегреты, то тогда будьте уверены, что в акциях Диасофта в этом случае можно и вовсе говорить о пузыре! И то, что мажоритарии компании начали вдруг частично фиксировать прибыль, подтверждает эти опасения.

По моим собственным убеждениям, Диасофт (#DIAS) демонстрирует весьма скромные темпы роста, на фоне других представителей отечественной IT-индустрии, при этом акции торгуются так, как будто компания потенциально готова удваивать свой бизнес каждые два года. Нисколько не удивлюсь, если в обозримом будущем мы увидим волну распродаж в данных акциях, но даже в этом случае покупать их у меня желание не появится.

❤️ Не забывайте ставить лайк под этим постом, если пост оказался для вас интересным и полезным! Ну а перед акционерами Диасофта я спешу извиниться за честное мнение об этой компании. Разубедите меня, если я не прав в своих выводах.

© Инвестируй или проиграешь

{kind=link}

Группа Астра: анализ отчётности по МСФО за 2023 год (часть 1)

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

🧮 Группа Астра, которая всего полгода назад разместила свои акции на Мосбирже, во вторник опубликовала финансовую отчётность за 2023 год по МСФО, а также провела день инвестора, на котором мы, разумеется, поприсутствовали дружной командой "Инвестируй или проиграешь".

Предлагаю первый сегодняшний пост пост посвятить анализу основных фин. показателей, после чего во втором посте ниже сконцентрироваться на тезисах, которые мы услышали на вчерашнем мероприятии, и которые показались нам наиболее интересными.

📈 Выручка: +77% до 9,5 млрд руб.

📈 EBITDA: +44% до 4,2 млрд руб.

📈 Чистая прибыль: +18% до 3,6 млрд руб.

📈 Скорректированная чистая прибыль: +26% до 3,3 млрд руб.

Большую часть выручки компания по-прежнему получает от продажи операционной системы (ОС) Astra Linux – на неё пришлось около 2/3 выручки (рост продаж ОС составил +51%). На продажи других продуктов (СУБД, система виртуализации, решение для резервного копирования данных и пр.) пришлось 18,3% от выручки (+142%), а на сопровождение продуктов – 14,7% (х2). С положительной стороны нужно отметить увеличение доли экосистемных продуктов и услуг в структуре выручки до 34% (по сравнению с 22% в 2022 году) - во-первых, это важная точка роста для бизнеса, а во-вторых так или иначе элемент диверсификации.

Что касается отгрузок, под которыми понимается передача права на использование лицензионного продукта клиенту или заключенные контракты на услуги), то по итогам 2023 года они увеличились на +75% (г/г) до 11,2 млрд руб., благодаря росту клиентской базы и развитию экосистемных продуктов. Как мы видим, трёхзначные темпы роста уже демонстрировать сложно, т.к. эффект низкой базы постепенно сводится на нет, но это неминуемая фаза развития бизнеса любой компании, и рано или поздно с этим приходится сталкиваться.

👨🏻💻🧑🏼💻Обращает на себя внимание рост расходов Группы Астра: в частности, кап. затраты на ИТ-разработку повысились по сравнению с 2022 годом более чем в два раза - с 0,57 до 1,4 млрд рублей, но стремление компании усилить свою команду разработчиков, на фоне активного развития экосистемных продуктов, заслуживает только самых лестных слов. Вдумайтесь только: за один лишь 2023 год число сотрудников компаний группы выросло в 1,5 раза до 2,2 тыс. человек. А ведь именно человеческие ресурсы - это основная ценность для любой организации!

Добавляем к этой картине рост расходов на IPO (которые, к слову, носят разовый фактор) - и таким образом получаем ответ на вопрос, почему чистая прибыль Группы Астра по итогам 2023 года выросла только на +18% (хотя даже с учётом всех факторов двузначный рост) до 3,6 млрд руб.

💰 Что касается дивидендов, то текущая див. политика Группы Астра (#ASTR) предусматривает выплату дивидендов в размере 50% от скорректированной ЧП по МСФО, если соотношение NetDebt/EBITDA≤ 1. Учитывая, что долговая нагрузка у компании сейчас практически отсутствует, в связи с достаточным количеством денежных свободных средств, ожидаемый дивиденд за 2023 год должен составить 7,9 руб. на акцию. ДД=1,2% выглядит скромно конечно, но согласитесь - это не дивидендный кейс, а скорее всё-таки история роста, поэтому давайте делать на это скидку и сильно не акцентировать внимание.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным. Мы стараемся для вас!

© Инвестируй или проиграешь

{kind=link}