🛴 Whoosh объявляет ценовой диапазон IPO на Московской бирже

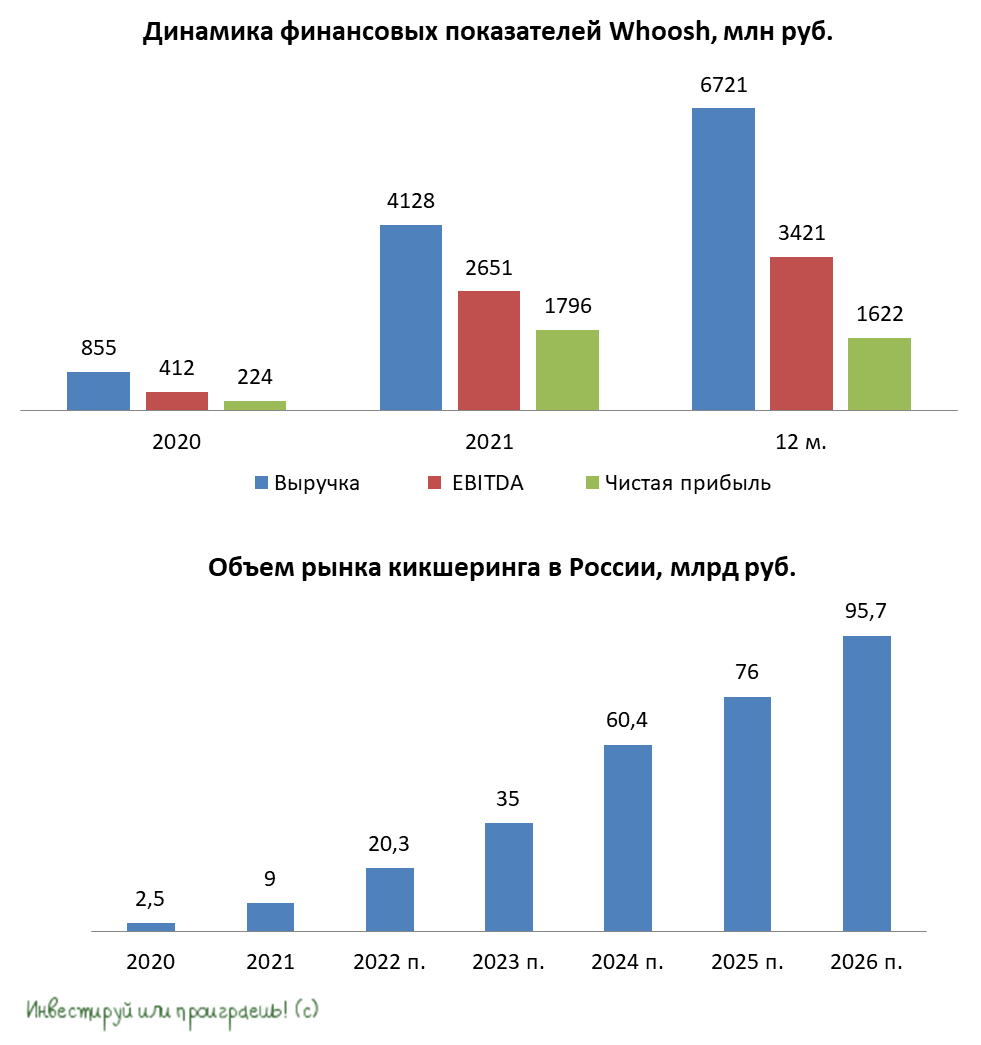

Крупнейший российский оператор краткосрочной аренды электросамокатов Whoosh, о грядущем размещении первичных акций которого мы с вами рассуждали совсем недавно в рамках отдельного поста, установил индикативный ценовой диапазон IPO в размере 185-225 руб. за одну обыкновенную акцию. Финальная цена определится по итогам сбора заявок, который продлится с 5 по 13 декабря 2022 года.Таким образом, общий размер IPO может может составить 5 млрд руб.

🏛 Ожидается, что торги акциями ПАО «ВУШ Холдинг» (#WUSH) начнутся на Мосбирже 14 декабря 2022 года. Причём биржа включила бумаги в первый котировальный список.

🤵♂️«Одним из долгосрочных приоритетов Компании является реализация значительного потенциала роста на российском рынке и странах СНГ. За последние полтора года Компания осуществила качественный скачок в его реализации», поведал генеральный директор Whoosh Дмитрий Чуйко.

Компания назначила достаточно низкий диапазон размещения, который предполагает 5-6х прогнозной EBITDA 2023 года. Быстрорастущие компании обычно оцениваются по высоким мультипликаторам. К примеру, менеджмент еще одной российской быстрорастущей компании - Positive Technologies, в рамках IPO ориентировал инвесторов на мультипликатор 9,5х прогнозной EBITDA.

📈 Whoosh является единственным из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

❓В чем же секрет успеха Whoosh? В то время, как большинство российских и американских операторов кикшеринга убыточные, у Whoosh высокая рентабельность.

Гендиректор Whoosh Дмитрий Чуйко в интервью СМИ подчеркивал, что среди ключевых факторов высокой эффективности и прибыльности компании - развитие собственной технологической платформы, вокруг которой Whoosh выстраивает бизнес. Она позволяет контролировать и эффективно управлять каждым элементом бизнеса в режиме онлайн (прогнозировать точки повышенного спроса и заранее перемещать туда самокаты, вовремя менять батареи и отслеживать техническое состояние и т.д).

📈 Средства от IPO компания планирует направить на закупку новых самокатов для масштабирования бизнеса в новых регионах. По состоянию на 30 сентября 2022 года, парк составлял 82 тыс. самокатов, и в будущем году этот показатель планируется увеличить до 120-130 тыс.

📣 По мнению консультантов «Б1» (экс Ernst & Young), российский рынок кикшеринга к 2026 году увеличится практически в 5 раз до 95,7 млрд руб. Ключевым драйвером роста будет увеличение количества поездок. Сейчас рыночная доля Whoosh составляет 46%, и даже если показатель сократится до 33% за счет роста конкурентов, то мы всё равно увидим внушительный рост финансовых результатов на 4-х летнем горизонте.

👉Данное IPO может вызвать повышенный интерес у инвесторов, поскольку Whoosh быстрорастущая и высокорентабельная компания, а отечественный фондовый рынок не избалован такими эмитентами.

© Инвестируй или проиграешь

Крупнейший российский оператор краткосрочной аренды электросамокатов Whoosh, о грядущем размещении первичных акций которого мы с вами рассуждали совсем недавно в рамках отдельного поста, установил индикативный ценовой диапазон IPO в размере 185-225 руб. за одну обыкновенную акцию. Финальная цена определится по итогам сбора заявок, который продлится с 5 по 13 декабря 2022 года.Таким образом, общий размер IPO может может составить 5 млрд руб.

🏛 Ожидается, что торги акциями ПАО «ВУШ Холдинг» (#WUSH) начнутся на Мосбирже 14 декабря 2022 года. Причём биржа включила бумаги в первый котировальный список.

🤵♂️«Одним из долгосрочных приоритетов Компании является реализация значительного потенциала роста на российском рынке и странах СНГ. За последние полтора года Компания осуществила качественный скачок в его реализации», поведал генеральный директор Whoosh Дмитрий Чуйко.

Компания назначила достаточно низкий диапазон размещения, который предполагает 5-6х прогнозной EBITDA 2023 года. Быстрорастущие компании обычно оцениваются по высоким мультипликаторам. К примеру, менеджмент еще одной российской быстрорастущей компании - Positive Technologies, в рамках IPO ориентировал инвесторов на мультипликатор 9,5х прогнозной EBITDA.

📈 Whoosh является единственным из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

❓В чем же секрет успеха Whoosh? В то время, как большинство российских и американских операторов кикшеринга убыточные, у Whoosh высокая рентабельность.

Гендиректор Whoosh Дмитрий Чуйко в интервью СМИ подчеркивал, что среди ключевых факторов высокой эффективности и прибыльности компании - развитие собственной технологической платформы, вокруг которой Whoosh выстраивает бизнес. Она позволяет контролировать и эффективно управлять каждым элементом бизнеса в режиме онлайн (прогнозировать точки повышенного спроса и заранее перемещать туда самокаты, вовремя менять батареи и отслеживать техническое состояние и т.д).

📈 Средства от IPO компания планирует направить на закупку новых самокатов для масштабирования бизнеса в новых регионах. По состоянию на 30 сентября 2022 года, парк составлял 82 тыс. самокатов, и в будущем году этот показатель планируется увеличить до 120-130 тыс.

📣 По мнению консультантов «Б1» (экс Ernst & Young), российский рынок кикшеринга к 2026 году увеличится практически в 5 раз до 95,7 млрд руб. Ключевым драйвером роста будет увеличение количества поездок. Сейчас рыночная доля Whoosh составляет 46%, и даже если показатель сократится до 33% за счет роста конкурентов, то мы всё равно увидим внушительный рост финансовых результатов на 4-х летнем горизонте.

👉Данное IPO может вызвать повышенный интерес у инвесторов, поскольку Whoosh быстрорастущая и высокорентабельная компания, а отечественный фондовый рынок не избалован такими эмитентами.

© Инвестируй или проиграешь

{kind=link}

🛴 Whoosh сегодня представил операционные результаты за 2022 год.

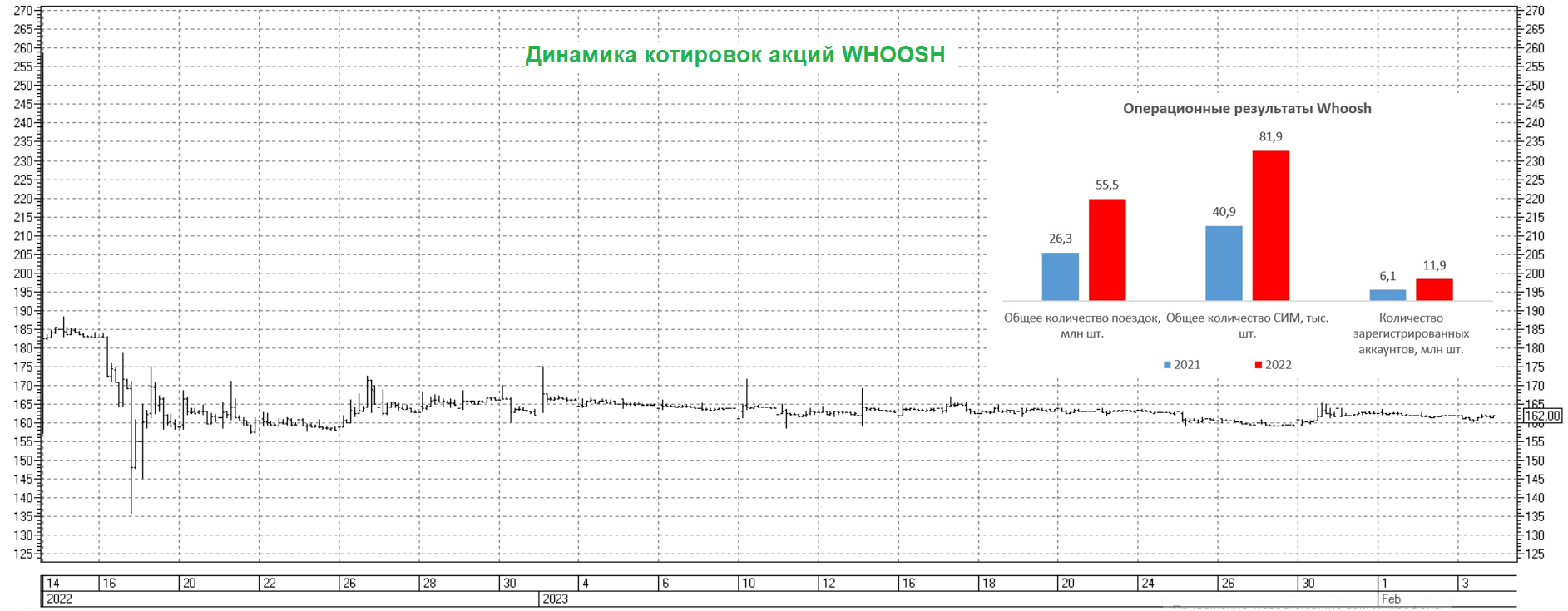

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

📈 Отрадно отметить, что бизнес крупнейшего российского оператора краткосрочной аренды электросамокатов, которого мы с вами прожаривали в середине декабря прошлого года, динамично развивается. Так, общее количество поездок увеличилось по сравнению с 2021 годом на +111% и достигло рекордных 55,5 млн поездок, а количество зарегистрированных аккаунтов удвоилось и вплотную приблизилось к 12 млн человек! Впечатляет.

При этом порядка 77% поездок совершалось по транспортному сценарию (то есть не для развлекательных целей). Это красноречиво указывает на то, что население использует Whoosh, в первую очередь, в качестве альтернативы общественному транспорту, такси и автомобилям, и именно на это делает упор компания в своей бизнес-модели. Такая ситуация стала возможной благодаря гибким тарифам и большому количеству самокатов в городах присутствия, которых на конец 2022 года насчитывается уже 40 (в России и СНГ), по сравнению с 25 годом ранее.

📈 Что касается количества поездок на одного активного пользователя, то этот показатель также вырос на +40% до 10,8 поездок к концу 2022 год.

📈 Флот компании (то есть совокупность транспортных средств) удвоился по итогам отчётного периода и достиг отметки 81,8 тыс. самокатов. В конце прошло года компания провела IPO на Мосбирже. Привлеченные средства компания направила на покупку новых самокатов (обещают, что в новом сезоне будет ездить уже 127 тыс. устройств). Здесь нужно уточнить: речь идёт именно о покупке новых самокатов для расширения бизнеса в новых локациях. Наверняка некоторые инвесторы ошибочно могут посчитать, что компания просто заменит изношенные самокаты.

🤵♂️“Всё большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. В 2023 году наш фокус будет направлен на увеличение доли рынка в текущих городах присутствия и экспансию в новые города России и страны СНГ, включая локации с продолжительным сезоном работы самокатов”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

❗️Конечно, пессимисты могут возразить и скажут, что пик роста бизнеса уже пройден, плюс осенняя частичная мобилизация также оказала своё негативное влияние на отрасль, однако цифры красноречиво говорят об обратном: в 4 кв.2022 года количество поездок по сравнению с аналогичным периодом прошлого года увеличилось на +144% (г/г) до 8,9 млн!

📃 Минутка важной правовой информации. С 1 марта 2023 года в РФ вступают в силу изменения в Правилах дорожного движения (ПДД), которые закрепляют статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения устройств. Это означает, что кикшеринг становится официально признаваемым транспортом. Вот вам развитие отрасли, теперь и на законодательном уровне!

👉 На мой взгляд, Whoosh представил сильные операционные результаты за 2022 год, и в этом году вновь может порадовать рынок высокими темпами роста бизнеса, вопреки многим скептикам. При этом бумаги компании пока что не попали на радары широкой инвестиционной общественности, торгуясь в течение первого месяца после IPO в узком диапазоне 155-170 рублей. И что-то мне подсказывает, что как только на эту историю начнут всё активнее обращать внимание частные инвесторы и деловые СМИ, котировки акций WHOOSH (#WUSH) могут переоцениться гораздо выше текущих уровней.

SBER SIB в своём январском обзоре в качестве целевой цены для акций Whoosh озвучил 203 рубля, Газпромбанк оказался ещё более оптимистичным в прогнозах, назвав ориентир в 280 рублей. Посмотрим, кто из них в итоге окажется ближе к истине, но такой оптимизм всерьёз заставляет задуматься о покупке данных бумаг, хотя бы на часть портфеля.

Ну а мы пока будем с нетерпением ждать, что покажет компания в своей финансовой отчетности по итогам 2022 года.

© Инвестируй или проиграешь

{kind=link}

💻 «Яндекс» на минувшей неделе представил свои финансовые результаты по МСФО за 4 кв. 2022 года.

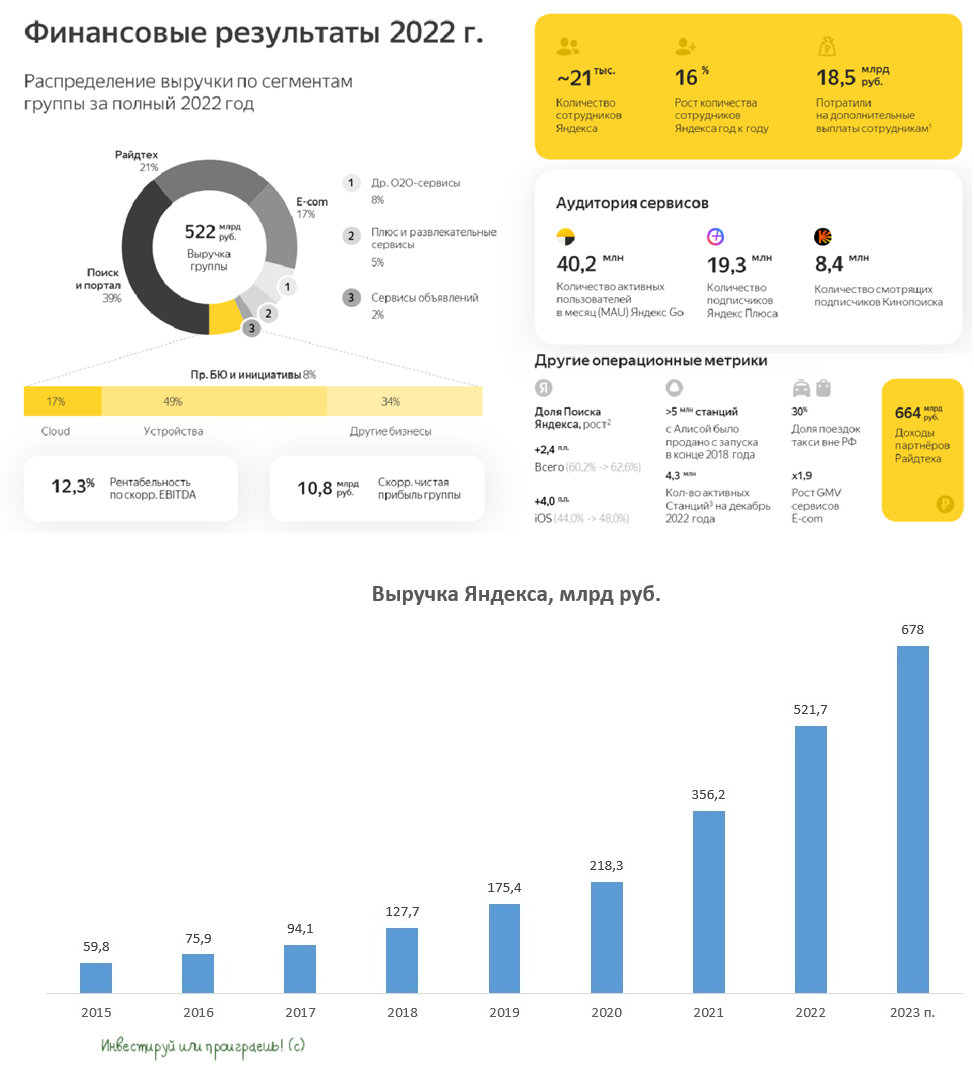

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

📈 Выручка компании с октября по декабрь увеличились на +49% (г/г) до 164,8 млрд руб., благодаря сильному росту доходов от рекламы и электронной коммерции.

По итогам всего 2022 года выручка составила 521,7 млрд руб., оказавшись выше прогнозных значений менеджмента Яндекса (ожидался рост выручки до 500 млрд руб). Отрадно отметить, что уже не в первый раз компания опережает свои прогнозы.

📱В сегменте поиска и портала Яндекс увеличил свою рыночную долю на 2,4 п.п. до 62,6%. Я ожидаю сохранения показателя на уровне выше 60%, поскольку уход иностранных конкурентов оказывает позитивное влияние на бизнес отечественных айтишников.

🚗 Сегмент райдтеха (такси, самокаты, драйв) начинает демонстрировать замедление роста, на фоне высокой базы. Если в начале 2022 года темп роста составлял около 50%, то в конце года показатель сократился уже до 29%. Жаль, что компания не раскрыла отдельно показатели по самокатам, было бы любопытно сравнить динамику бизнеса Яндекса и Whoosh (#WUSH). Количество активных пользователей в приложении Яндекс Go за год выросло по сравнению с прошлым годом на 13,9% до 40,2 млн, поэтому конкуренция в сегменте кикшеринга будет острой.

🛒 В электронной коммерции выручка удвоилась и достигла отметки 37,3 млрд руб. Именно данный сегмент будет демонстрировать максимальный темп роста в 2023 году, поскольку E-commerce в России динамично развивается, а у Яндекса пока еще низкая база.

📺 Бурный рост аудитории мультисервисной подписки Яндекс Плюс привел к увеличению доходов от Плюса и развлекательных сервисов на +84% (г/г) до 12 млрд руб. Кинопоиск по-прежнему является ведущим онлайн-кинотеатром в стране. В целом по отрасли, проникновение подписки среди российских домохозяйств составляет порядка 20%, что предполагает неплохой потенциал для дальнейшего роста.

📈 В итоге скорректированный показатель EBITDA по итогам 4Q2022 увеличился на +77% (г/г) до 17,2 млрд руб. На данный показатель инвесторы редко обращают внимание, поскольку при оценке IT-компании всегда смотрят на выручку, но отметить такую убедительную динамику мы должны в любом случае.

👉 К бизнесу Яндекса (#YNDX) у меня по-прежнему больших вопросов нет: компания динамично развивается и имеет неплохие шансы в этом году увеличить выручку еще на 30%.

А вот по корпоративному управлению вопросы имеются, т.к. до сих пор нет никакой конкретики по планируемой реструктуризации бизнеса (об этом мы с вами рассуждали ещё в ноябре, вот время летит незаметно). Сейчас компания торгуется с мультипликатором EV/S=1,2х, что достаточно дешево. Если вас не смущают инфраструктурные и прочие риски, то данные бумаги интересны для покупок. Лично меня смущают, поэтому я пока со стороны погляжу за развитием ситуации и дождусь ясности в корпоративном вопросе.

© Инвестируй или проиграешь

{kind=link}

🛴 В середине декабря 2022 года, когда крупнейший российский оператор краткосрочной аренды электросамокатов Whoosh решил провести IPO, многие весьма скептически отзывались о перспективах этой инвестиционной истории.

Однако ещё тогда, в декабре, во время прожарки этого эмитента мы намекали, что помимо рисков, значимость которых, по моему мнению, была сильно преувеличена скептиками (в частности, среди популярных мнений часто фигурировала сезонность бизнеса, ужесточение правил дорожного движения с участием электросамокатов), есть ещё и ряд драйверов в поддержку этой инвестиционной истории:

🔸 Whoosh - единственный из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

🔸 У Whoosh высокая рентабельность

🔸 Средства от IPO мажоритарии Whoosh планируют направить не себе в карман, а на закупку новых самокатов, для масштабирования бизнеса в новых регионах.

📈 Как итог - рост акций Whoosh с декабрьских минимумов почти на 50%! Вот как бывает, когда изначально хайповая на первый взгляд история постепенно превращается в прибыльную. Да ещё и с перспективой дивидендных выплат с потенциальной ДД около 5% по итогам 2023 года.

🙇🏼 Буквально сегодня утром вышел свежий пост с нашим свежим взглядом на рынок кикшеринга в РФ, где мы бизнес Whoosh сравнили с Urent и Yandex, и как оказалось расти акциям Whoosh (#WUSH) ещё есть куда! Главное - подходить к вопросу инвестирования взвешенно и всегда уметь выжидать подходящий момент для покупки!

©Инвестируй или проиграешь!

Однако ещё тогда, в декабре, во время прожарки этого эмитента мы намекали, что помимо рисков, значимость которых, по моему мнению, была сильно преувеличена скептиками (в частности, среди популярных мнений часто фигурировала сезонность бизнеса, ужесточение правил дорожного движения с участием электросамокатов), есть ещё и ряд драйверов в поддержку этой инвестиционной истории:

🔸 Whoosh - единственный из крупнейших операторов кикшеринга на отечественном рынке, который каждый год генерирует чистую прибыль.

🔸 У Whoosh высокая рентабельность

🔸 Средства от IPO мажоритарии Whoosh планируют направить не себе в карман, а на закупку новых самокатов, для масштабирования бизнеса в новых регионах.

📈 Как итог - рост акций Whoosh с декабрьских минимумов почти на 50%! Вот как бывает, когда изначально хайповая на первый взгляд история постепенно превращается в прибыльную. Да ещё и с перспективой дивидендных выплат с потенциальной ДД около 5% по итогам 2023 года.

🙇🏼 Буквально сегодня утром вышел свежий пост с нашим свежим взглядом на рынок кикшеринга в РФ, где мы бизнес Whoosh сравнили с Urent и Yandex, и как оказалось расти акциям Whoosh (#WUSH) ещё есть куда! Главное - подходить к вопросу инвестирования взвешенно и всегда уметь выжидать подходящий момент для покупки!

©Инвестируй или проиграешь!

{kind=link}

Whoosh локализовал производство комплектующих для электросамокатов в России

🛴 Лидер российского рынка краткосрочной аренды электросамокатов Whoosh, осуществляет проект по локализации производства деталей для электросамокатов, которые чаще всего подлежат замене. Парк Whoosh составляет 133 тыс. устройств, и в данный момент от 30% до 90% флота, в зависимости от региона России, уже эксплуатируются с новыми деталями.

🤵♂️“В целом, ожидаем экономию порядка 20% во втором полугодии 2023 года от бюджета на комплектующие. За счет дополнительного повышения качества и износостойкости определенных компонентов, мы прогнозируем, что на более длительном промежутке времени экономия будет еще больше”, - поведал основатель и гендиректор Whoosh Дмитрий Чуйко.

Сокращение операционных расходов позволит направить высвободившийся денежный поток на развитие технологий, направленных на безопасность, а также масштабирование образовательных проектов, повышение знаний ПДД среди пользователей кикшеринга. В прошлом году Школу вождения Whoosh посетило более 1 млн чел., как в онлайне, так и оффлайне. Проект приобрел особую актуальность весной этого года, когда были приняты поправки в ПДД, которые законодательно закрепили статус электросамокатов как транспортного средства.

📊 В начале лета Whoosh стал партнёром федеральной транспортной карты Тройка. Так, держатели карты в приложении Город смогут получать кешбэком до 20% бонусами на поездки на самокатах и велосипедах Whoosh. Данная коллаборация – это ещё один шаг по внедрению кикшеринга в сценарий повседневного перемещения.

📈 Согласно последним исследованиям, электросамокаты в Москве пользуются наибольшей популярностью в часы пик, когда общественный транспорт перегружен. В утренние и вечерние часы людям нужно быстро добраться из точки А в точку Б, и кикшеринг становится неплохой альтернативой традиционному общественному транспорту. Причём этот тренд отмечается как в мегаполисах, так и в городах поменьше. И если на конец прошлого года Whoosh могла похвастаться 40 локациями, то в текущем 2023 году их уже по прогнозам будет насчитываться около 50 в России и странах СНГ!

👉 К бизнесу Whoosh (#WUSH) лично у меня никаких вопросов нет: компания динамично развивается и представляет собой эффектный микс истории роста и дивидендов, а все те драйверы, которые мы с вами отмечали ещё в марте, по-прежнему актуальны. Текущие ценники на акции Whoosh вполне подходят для формирования долгосрочной позиции в этих бумагах, которые прекрасно впишутся в любой диверсифицированный портфель.

❤️ Не забывайте ставить лайк под этим постом, ведите здоровый образ жизни и катайтесь на самокатах!

© Инвестируй или проиграешь

🛴 Лидер российского рынка краткосрочной аренды электросамокатов Whoosh, осуществляет проект по локализации производства деталей для электросамокатов, которые чаще всего подлежат замене. Парк Whoosh составляет 133 тыс. устройств, и в данный момент от 30% до 90% флота, в зависимости от региона России, уже эксплуатируются с новыми деталями.

🤵♂️“В целом, ожидаем экономию порядка 20% во втором полугодии 2023 года от бюджета на комплектующие. За счет дополнительного повышения качества и износостойкости определенных компонентов, мы прогнозируем, что на более длительном промежутке времени экономия будет еще больше”, - поведал основатель и гендиректор Whoosh Дмитрий Чуйко.

Сокращение операционных расходов позволит направить высвободившийся денежный поток на развитие технологий, направленных на безопасность, а также масштабирование образовательных проектов, повышение знаний ПДД среди пользователей кикшеринга. В прошлом году Школу вождения Whoosh посетило более 1 млн чел., как в онлайне, так и оффлайне. Проект приобрел особую актуальность весной этого года, когда были приняты поправки в ПДД, которые законодательно закрепили статус электросамокатов как транспортного средства.

📊 В начале лета Whoosh стал партнёром федеральной транспортной карты Тройка. Так, держатели карты в приложении Город смогут получать кешбэком до 20% бонусами на поездки на самокатах и велосипедах Whoosh. Данная коллаборация – это ещё один шаг по внедрению кикшеринга в сценарий повседневного перемещения.

📈 Согласно последним исследованиям, электросамокаты в Москве пользуются наибольшей популярностью в часы пик, когда общественный транспорт перегружен. В утренние и вечерние часы людям нужно быстро добраться из точки А в точку Б, и кикшеринг становится неплохой альтернативой традиционному общественному транспорту. Причём этот тренд отмечается как в мегаполисах, так и в городах поменьше. И если на конец прошлого года Whoosh могла похвастаться 40 локациями, то в текущем 2023 году их уже по прогнозам будет насчитываться около 50 в России и странах СНГ!

👉 К бизнесу Whoosh (#WUSH) лично у меня никаких вопросов нет: компания динамично развивается и представляет собой эффектный микс истории роста и дивидендов, а все те драйверы, которые мы с вами отмечали ещё в марте, по-прежнему актуальны. Текущие ценники на акции Whoosh вполне подходят для формирования долгосрочной позиции в этих бумагах, которые прекрасно впишутся в любой диверсифицированный портфель.

❤️ Не забывайте ставить лайк под этим постом, ведите здоровый образ жизни и катайтесь на самокатах!

© Инвестируй или проиграешь

{kind=link}

Whoosh – интересная история роста

📈 Бизнес крупнейшего российского оператора кикшеринга Whoosh продолжает динамично развиваться. Так, общее количество поездок за январь-июль 2023 года практически удвоилось до 56 млн, и Whoosh продолжает оставаться уверенным лидером российского рынка с долей более 50%.

Помните, как в начале текущего года у многих инвесторов появились опасения, что основные конкуренты в лице Юрента и Яндекса смогут значительно нарастить свою рыночную долю, за счёт увеличения парка электросамокатов, однако бизнес-модель Whoosh доказывает свою эффективность, что не может не радовать.

По итогам 7m2023 проникновение сервиса в России увеличилось до 26%, из чего можно сделать вывод, что каждый четвертый житель страны хотя бы раз арендовал электросамокат или электровелосипед Whoosh. Количество поездок, которое приходится на активных пользователей увеличилось на +53%, что указывает на высокую лояльность клиентской базы.

🤵♂️“Самокаты и электровелосипеды продолжают набирать популярность как удобный городской транспорт. Мы видим, что число поездок растет: те, кто уже пользовался сервисом, начали ездить чаще, и все больше людей выбирают микромобильность для перемещений по городу”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

🛴 По итогам отчётного периода компания увеличила парк электросамокатов и электровелосипедов на 51,2 тыс. до 133 тыс., что позволяет быстро масштабировать бизнес не только в России, но и в других странах. К примеру, весной Whoosh вышел на рынки Чили и Бразилии.

🤵♂️“Мы четко придерживаемся заявленной стратегии: увеличиваем парк СИМ, запускаем новые локации, поддерживаем плотность парка в городах присутствия, предоставляем качественный и безопасный сервис”, - отметил Дмитрий Чуйко.

💻 При выборе новых рынков Whoosh использует собственную систему скоринга (анализа), которая позволяет анализировать каждый потенциальный город, с учётом множества параметров, что позволяет добиваться высокой операционной эффективности.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем: Whoosh (#WUSH) представил сильные операционные результаты, что вкупе с амбициозными планами менеджмента по региональной экспансии позволяет рассчитывать на сохранение позитивной динамики и во второй половине текущего года. Собственно, текущий оптимизм в котировках акций компании - яркое тому доказательство!

Уже осенью Совет директоров Whoosh может рассмотреть вопрос о дивидендных выплатах, что может стать ещё одним драйвером для роста капитализации. Мы обязательно будем следить за этим и обязательно проинформируем вас, как только Совет директоров компании решит порадовать своих акционеров дивидендами. Бумаги компании интересны для покупок на текущих уровнях.

❤️ Не забывайте поставить лайк под этим постом, занимайтесь спортом, катайтесь на самокатах и конечно же любите российский фондовый рынок! Который, между прочим, продолжает нас баловать положительной динамикой.

© Инвестируй или проиграешь

📈 Бизнес крупнейшего российского оператора кикшеринга Whoosh продолжает динамично развиваться. Так, общее количество поездок за январь-июль 2023 года практически удвоилось до 56 млн, и Whoosh продолжает оставаться уверенным лидером российского рынка с долей более 50%.

Помните, как в начале текущего года у многих инвесторов появились опасения, что основные конкуренты в лице Юрента и Яндекса смогут значительно нарастить свою рыночную долю, за счёт увеличения парка электросамокатов, однако бизнес-модель Whoosh доказывает свою эффективность, что не может не радовать.

По итогам 7m2023 проникновение сервиса в России увеличилось до 26%, из чего можно сделать вывод, что каждый четвертый житель страны хотя бы раз арендовал электросамокат или электровелосипед Whoosh. Количество поездок, которое приходится на активных пользователей увеличилось на +53%, что указывает на высокую лояльность клиентской базы.

🤵♂️“Самокаты и электровелосипеды продолжают набирать популярность как удобный городской транспорт. Мы видим, что число поездок растет: те, кто уже пользовался сервисом, начали ездить чаще, и все больше людей выбирают микромобильность для перемещений по городу”, - поведал основатель и генеральный директор Whoosh Дмитрий Чуйко.

🛴 По итогам отчётного периода компания увеличила парк электросамокатов и электровелосипедов на 51,2 тыс. до 133 тыс., что позволяет быстро масштабировать бизнес не только в России, но и в других странах. К примеру, весной Whoosh вышел на рынки Чили и Бразилии.

🤵♂️“Мы четко придерживаемся заявленной стратегии: увеличиваем парк СИМ, запускаем новые локации, поддерживаем плотность парка в городах присутствия, предоставляем качественный и безопасный сервис”, - отметил Дмитрий Чуйко.

💻 При выборе новых рынков Whoosh использует собственную систему скоринга (анализа), которая позволяет анализировать каждый потенциальный город, с учётом множества параметров, что позволяет добиваться высокой операционной эффективности.

👉 Подводя итог всему вышесказанному, ещё раз резюмируем: Whoosh (#WUSH) представил сильные операционные результаты, что вкупе с амбициозными планами менеджмента по региональной экспансии позволяет рассчитывать на сохранение позитивной динамики и во второй половине текущего года. Собственно, текущий оптимизм в котировках акций компании - яркое тому доказательство!

Уже осенью Совет директоров Whoosh может рассмотреть вопрос о дивидендных выплатах, что может стать ещё одним драйвером для роста капитализации. Мы обязательно будем следить за этим и обязательно проинформируем вас, как только Совет директоров компании решит порадовать своих акционеров дивидендами. Бумаги компании интересны для покупок на текущих уровнях.

❤️ Не забывайте поставить лайк под этим постом, занимайтесь спортом, катайтесь на самокатах и конечно же любите российский фондовый рынок! Который, между прочим, продолжает нас баловать положительной динамикой.

© Инвестируй или проиграешь

{kind=link}

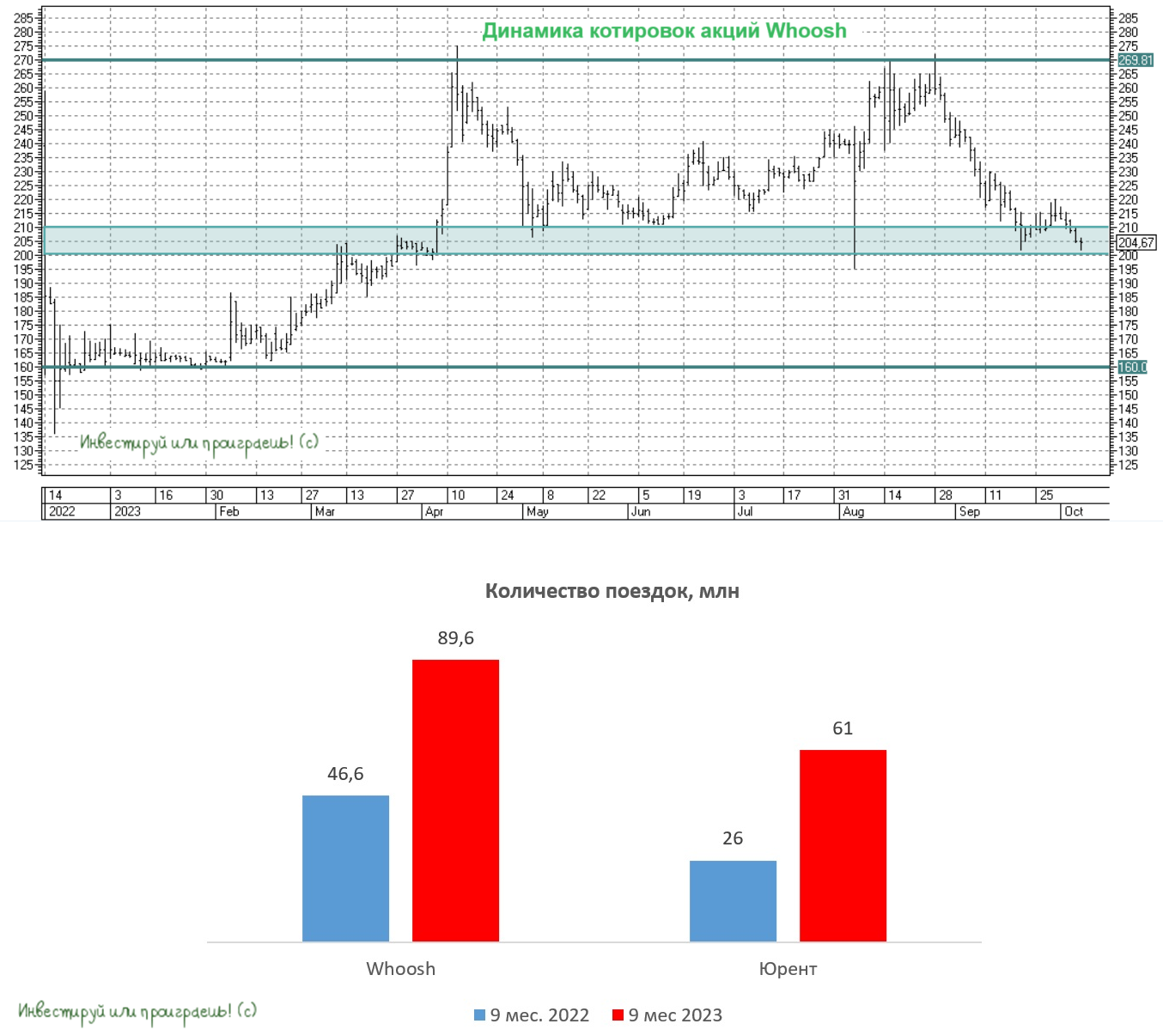

Whoosh сохраняет высокие темпы роста, но конкуренты не дремлют

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

{kind=link}

Whoosh: сильный рост выручки и сокращение маржинальности

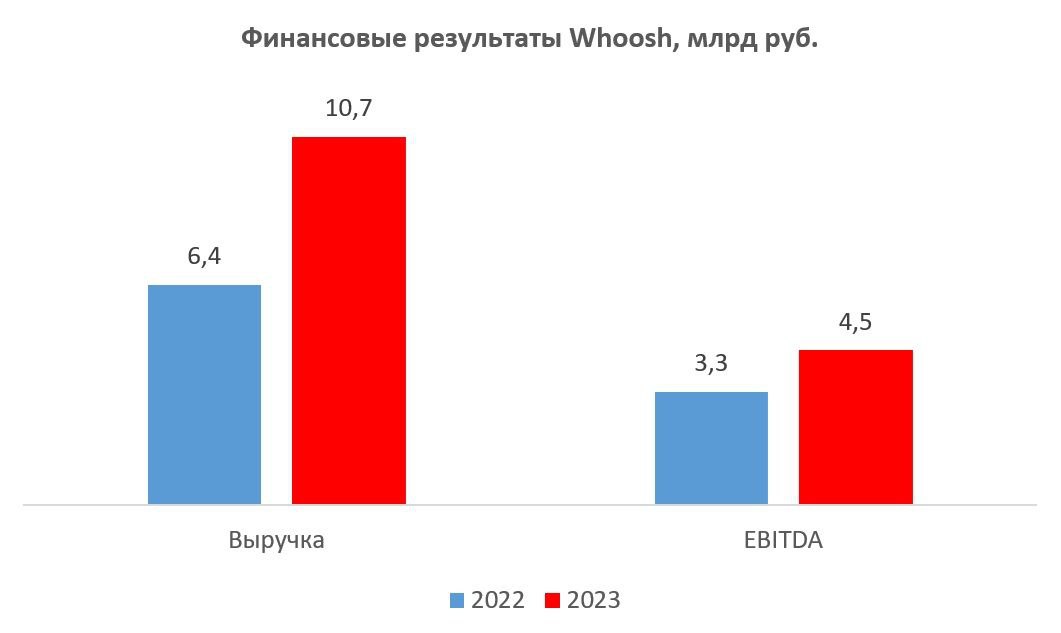

🛴 Лидер отечественного рынка кикшеринга Whoosh представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

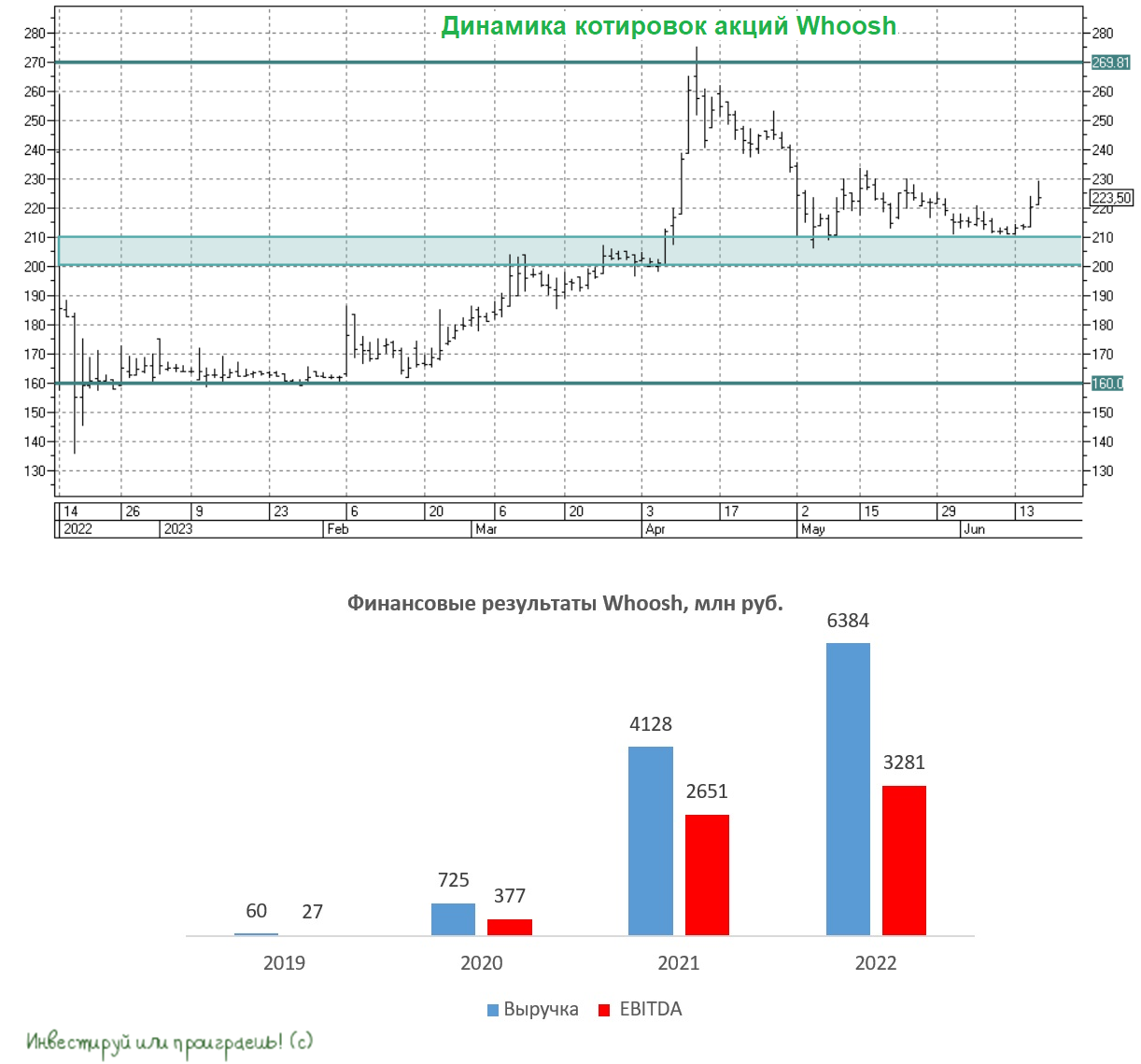

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +68% до 10,7 млрд руб. В прошлом году количество поездок практически удвоилось, что позволило компании поддерживать высокие темпы роста.

Чуть более 5% выручки приходится на зарубежный бизнес, и этот показатель будет динамично расти, поскольку менеджмент с оптимизмом смотрит на развитие сервиса в странах Латинской Америки.

Согласно прогнозам менеджмента, на внутреннем рынке ожидается среднегодовой темп роста в размере +40%, вплоть до 2028 года. МТС, который недавно стал владельцем второго оператора рынка - Юрента, также озвучил аналогичные прогнозы.

📈 Показатель EBITDA вырос на +36% до 4,5 млрд руб. Темп роста по-прежнему неплохой, но уже видим значительное замедление, поскольку у компании существенно выросли расходы на техобслуживание самокатов и маркетинг.

Причём издержки на маркетинг будут и дальше расти семимильными шагами, поскольку компании придётся приложить максимум усилий, чтобы сохранить свою долю на рынке, которая составляет 50%. Менеджмент МТС готов тратить кэш на увеличение рыночной доли, поэтому конкуренция будет нешуточной. А ведь есть ещё и Яндекс, у которого правда мало что получается в кикшеринге, но который будет стараться исправить ситуацию в лучшую сторону.

💼 Поддержание высоких темпов роста бизнеса имеет и обратную сторону медали – у компании сильно выросла долговая нагрузка: показатель NetDebt/EBITDA увеличился до 1,9х. Компания нарастила чистый долг и увеличила парк самокатов на 44 тыс. до 194 тыс.

📊 У Юрента в планах на этот год увеличить парк на 50 тыс. до 150 тыс. самокатов. Таким образом, Whoosh вновь сохранит лидерство по размеру парка.

📣 Кроме публикации пресс-релиза менеджмент провел конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В 2024 году компания планирует открыть сервис в 8 новых городах. Менеджмент готов докупить самокаты в течение сезона – будет смотреть на динамику процентных ставок в экономике, курс юаня и динамику поездок.

✔️ Компания выкупает акции с рынка для реализации мотивационной программы, в которой участвуют 59 ключевых сотрудников. Опционы будут исполнены при достижении целевого уровня годового EBITDA в 2024–2026 годах.

✔️ Компания проиндексирует стоимость минуты на 10-15% в этом году, что благоприятно для роста выручки и маржинальности.

✔️ В Латинской Америке парк самокатов в этом году вырастет в 2 раза до 12 тыс. В ближайшее время сервис будет запущен Рио-де-Жанейро.

✔️ Компания продолжит активно расширять парк самокатов, поэтому до 2028 года она не потеряет статус резидента Сколково и соответствующие налоговые льготы.

👉 Акции Whoosh (#WUSH) с начала года выросли на 50% и выглядят перегретыми. Компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель, однако текущие котировки уже во многом учитывают будущий рост бизнеса в 2024 году, поэтому хотелось бы увидеть коррекцию как минимум в район 280+ руб. (а в идеале ещё ниже), который может быть интересным для покупок.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Лидер отечественного рынка кикшеринга Whoosh представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +68% до 10,7 млрд руб. В прошлом году количество поездок практически удвоилось, что позволило компании поддерживать высокие темпы роста.

Чуть более 5% выручки приходится на зарубежный бизнес, и этот показатель будет динамично расти, поскольку менеджмент с оптимизмом смотрит на развитие сервиса в странах Латинской Америки.

Согласно прогнозам менеджмента, на внутреннем рынке ожидается среднегодовой темп роста в размере +40%, вплоть до 2028 года. МТС, который недавно стал владельцем второго оператора рынка - Юрента, также озвучил аналогичные прогнозы.

📈 Показатель EBITDA вырос на +36% до 4,5 млрд руб. Темп роста по-прежнему неплохой, но уже видим значительное замедление, поскольку у компании существенно выросли расходы на техобслуживание самокатов и маркетинг.

Причём издержки на маркетинг будут и дальше расти семимильными шагами, поскольку компании придётся приложить максимум усилий, чтобы сохранить свою долю на рынке, которая составляет 50%. Менеджмент МТС готов тратить кэш на увеличение рыночной доли, поэтому конкуренция будет нешуточной. А ведь есть ещё и Яндекс, у которого правда мало что получается в кикшеринге, но который будет стараться исправить ситуацию в лучшую сторону.

💼 Поддержание высоких темпов роста бизнеса имеет и обратную сторону медали – у компании сильно выросла долговая нагрузка: показатель NetDebt/EBITDA увеличился до 1,9х. Компания нарастила чистый долг и увеличила парк самокатов на 44 тыс. до 194 тыс.

📊 У Юрента в планах на этот год увеличить парк на 50 тыс. до 150 тыс. самокатов. Таким образом, Whoosh вновь сохранит лидерство по размеру парка.

📣 Кроме публикации пресс-релиза менеджмент провел конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В 2024 году компания планирует открыть сервис в 8 новых городах. Менеджмент готов докупить самокаты в течение сезона – будет смотреть на динамику процентных ставок в экономике, курс юаня и динамику поездок.

✔️ Компания выкупает акции с рынка для реализации мотивационной программы, в которой участвуют 59 ключевых сотрудников. Опционы будут исполнены при достижении целевого уровня годового EBITDA в 2024–2026 годах.

✔️ Компания проиндексирует стоимость минуты на 10-15% в этом году, что благоприятно для роста выручки и маржинальности.

✔️ В Латинской Америке парк самокатов в этом году вырастет в 2 раза до 12 тыс. В ближайшее время сервис будет запущен Рио-де-Жанейро.

✔️ Компания продолжит активно расширять парк самокатов, поэтому до 2028 года она не потеряет статус резидента Сколково и соответствующие налоговые льготы.

👉 Акции Whoosh (#WUSH) с начала года выросли на 50% и выглядят перегретыми. Компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель, однако текущие котировки уже во многом учитывают будущий рост бизнеса в 2024 году, поэтому хотелось бы увидеть коррекцию как минимум в район 280+ руб. (а в идеале ещё ниже), который может быть интересным для покупок.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Whoosh - успехи и вызовы

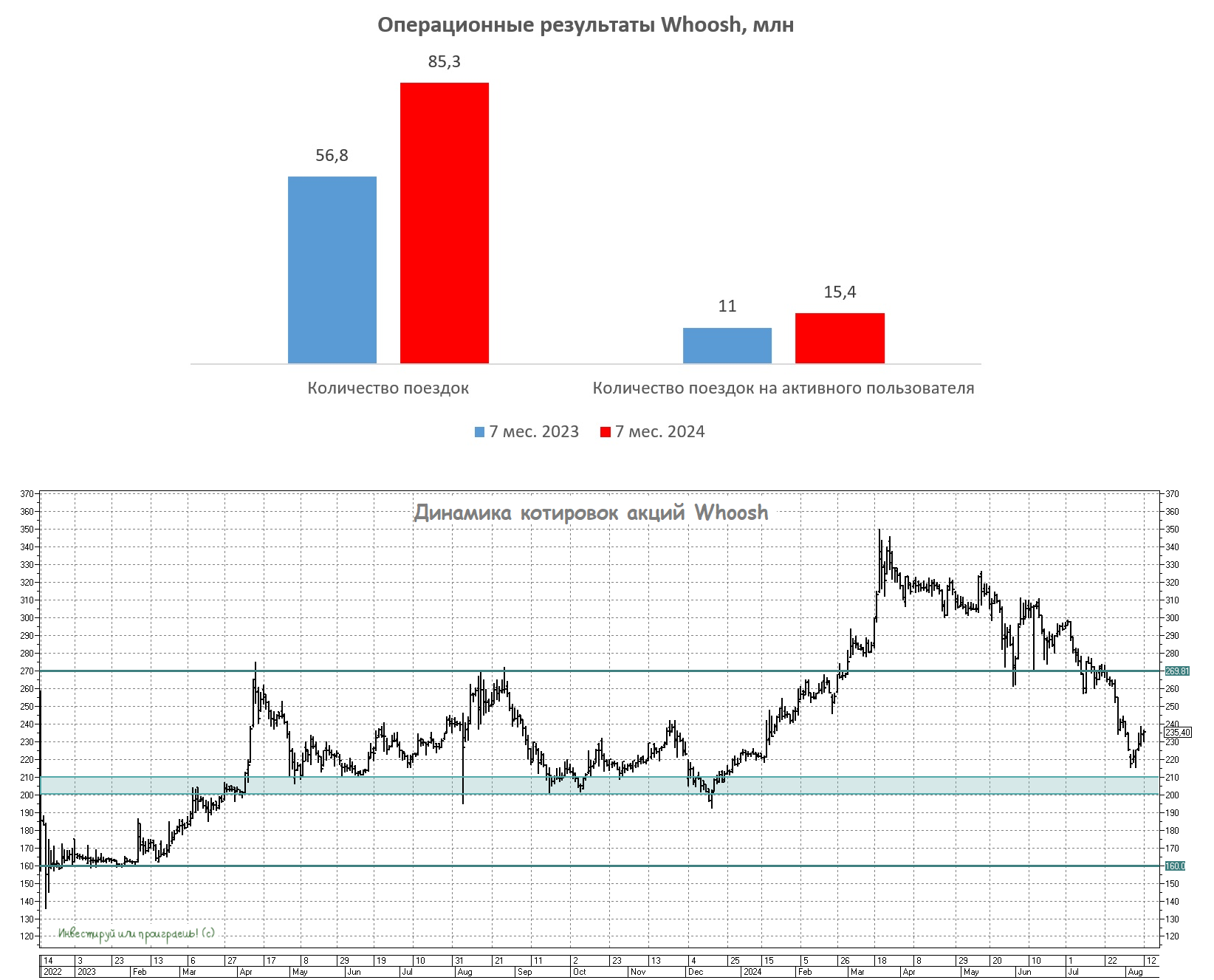

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Крупнейший в стране оператор кикшеринга Whoosh представил накануне свои операционные результаты за 7 мес. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Количество поездок с января по июль увеличилось на +50% (г/г) до 85,3 млн, благодаря увеличению количества клиентов и региональной экспансии. Если посмотреть на результаты первых двух месяцев этого лет, когда у компании традиционно отмечается высокий сезон, то темп роста поездок составил +46,5% (г/г) - показатель по-прежнему высокий, однако мы видим его небольшое замедление, но пока лишь статистическое и не вызывающее большого беспокойства.

👩🔧👨💼 Важный для кикшеринга показатель, среднее количество поездок на активного пользователя, увеличилось на +40% (г/г) до 15,4 поездок. Общее количество аккаунтов в сервисе превышает 25 млн, однако лишь около 1/3 из них являются активными пользователями. Это открывает широкие возможности для дальнейшего развития, и при этом также ставит перед Whoosh задачу повышения лояльности клиентов, без ущерба для маржинальности бизнеса.

🌏 Развитие бизнеса в Латинской Америке по-прежнему призвано реализовать возможность устранить сезонность в работе сервиса, т.к. в данном регионе кикшеринг является востребованным круглый год, и традиционных надоедливых вопросов о простое самокатов в зимний период должно хоть немного поубавиться, если бизнес в Латинской Америке не подведёт.

📊 А теперь поговорим о конкурентах Whoosh. Основным из них по-прежнему является дочернее кикшеринговое подразделение МТС Юрент, которое по предварительным данным увеличило количество поездок в отчётном периоде на +70% (г/г) до 50 млн. поездок. Одним из самых важных аспектов своего развития компания по-прежнему называет расширение парка самокатов, и цифры подтверждают эти усилия: за отчётный период парк Юрента был увеличен на 62 тыс. ед. При этом компания с гордостью сообщает, что у неё самый новый парк в стране, поскольку более половины самокатов произведены в 2024 году.

После того, как МТС в январе 2024 года купила контрольный пакет в операторе Юрент, менеджмент телеком-оператора поведал о цели увеличить рыночную долю с текущих 33% до 40% к 2027 году. Менеджмент МТС (#MTSS) оценивает кикшеринг Юрент как прибыльный бизнес со среднегодовым темпом роста в +40% (г/г) и с хорошими интеграциями в свою экосистему. Что тут скажешь, действительно достойный конкурент!

👉 Рискну предположить, что рыночная доля Whoosh будет ежегодно сокращаться в пользу МТС Юрент, поскольку экосистемная подписка МТС Premium позволяет её абонентам неплохо экономить на кикшеринге, и за счёт агрессивного расширения парка самокатов компания сможет и дальше увеличивать охват аудитории в городах присутствия. Чем тот же Whoosh похвастать не может.

При этом есть и системные риски как для бизнеса Whoosh, так и для бизнеса Юрент, основной из которых кроется в ужесточении регулирования кикшеринга в нашей стране, поскольку количество ДТП с участием электросамокатов в России ежегодно только растёт. Не думаю, что власти будут кардинально и полностью запрещать кикшеринг, поскольку количество поездок уже приближается к рубежу 1 млн в день, и данный сервис уже действительно стал важной частью пассажирской транспортной инфраструктуры (особенно в крупных городах-миллионниках), однако ужесточение регулирования неминуем приведёт к снижению рентабельности бизнеса.

На этом фоне у акций Whoosh (#WUSH) есть все шансы скорректироваться ещё ниже, в мощнейшую зону поддержки 200-210 руб., где я бы их с удовольствием прикупил себе в портфель! Как минимум потому, что на рынке сейчас присутствует излишний пессимизм в отношении компании, что может стать неплохой точкой для долгосрочных покупок.

Как однажды сказал Уоррен Баффетт, «лучшее, что с нами может произойти, — это когда отличные компании испытывают временные трудности». Пример с Whoosh - тот самый случай.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Whoosh – стабильно высокие финансовые показатели

🛴 Лидер отечественного рынка кикшеринга Whoosh представил сегодня свои фин. результаты по МСФО за 6 мес. 2024 года, и я предлагаю по горячим следам проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +42% (г/г) до 6,3 млрд руб., что обусловлено успешным запуском сервиса в новых локациях и увеличением парка электросамокатов. Это, в свою очередь, привело к повышению плотности покрытия в городах, где присутствует компания.

📈 Количество поездок на активного пользователя также увеличилось на +35% (г/г) до 13,6 поездок. Кикшеринг стал неотъемлемой частью транспортной экосистемы крупных городов, предлагая удобный и экологичный способ передвижения - это уже свершившийся факт!

🌏 На внешние рынки приходится уже около 9,4% выручки Whoosh. Особое внимание уделяется развитию бизнеса в Южной Америке, где компания видит огромный потенциал для развития услуг кикшеринга, что обусловлено наличием большого количества крупных городов, а также благоприятными климатическими условиями.

📈 Показатель EBITDA вырос на +36% (г/г) до 2,8 млрд руб. Темпы роста немного отстают от темпов роста выручки, что во многом связано с увеличением расходов на обслуживание парка электросамокатов, но отставание это весьма незначительное. Куда важнее, что рентабельность по EBITDA составила 44%, и менеджмент таргетирует показатель выше 40%, поэтому маржинальность бизнеса чётко укладывается в рамках стратегии развития.

📉 А вот чистая прибыль Whoosh сократилась на -79% (г/г) до 259 млн руб., правда, исключительно из-за отрицательных курсовых разниц. Электросамокаты компания закупает в Поднебесной и вынуждена накапливать китайские юани на своем балансе, и переоценка валюты привела к сокращению прибыли. Однако, если исключить влияние курсовых разниц, то снижение прибыли составило бы всего -13% (г/г).

💼 Долговая нагрузка по показателю Net Debt/EBITDA увеличилась до 2х, на фоне активных инвестиций в расширение парка электросамокатов, что является вполне комфортным значением. Здесь важно отметить, что менеджмент планирует удерживать долговую нагрузку в пределах диапазона от 1,5 до 2,5х, что свидетельствует о разумном подходе к управлению финансами.

📣 Кроме публикации пресс-релиза менеджмент Whoosh провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В следующем году компания планирует сосредоточиться на повышении операционной эффективности, т.к. растущие процентные ставки требуют осторожного подхода к расширению парка электросамокатов.

✔️ Средневзвешенная ставка по долгу составляет 12,6%. В июне 2025 года компании придется погасить дебютный облигационный выпуск на 3,5 млрд руб., и менеджмент склоняется к рефинансированию данных бумаг через выпуск флоатеров.

✔️ По див. политике компания может направить на выплаты акционерам порядка 230 млн руб. (ДД=1%). Однако менеджмент считает, что в текущих условиях высоких процентных ставок выплата дивидендов нецелесообразна, и капитал разумно направить на развитие бизнеса, что представляется наиболее рациональным решением в данной ситуации.

✔️ В следующем году ожидается выбытие порядка 4 тыс. самокатов, что не предполагает значительных кап. затрат.

✔️ Менеджмент не рассматривает сценарий допэмиссии акций (и это прекрасно!).

👉 Акции Whoosh (#WUSH) находятся в затяжной коррекции, несмотря на уверенный рост фин. показателей. При этом давайте не забывать, что компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель. Ну а время рано или поздно расставит всё по местам, в том числе и котировки!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🛴 Лидер отечественного рынка кикшеринга Whoosh представил сегодня свои фин. результаты по МСФО за 6 мес. 2024 года, и я предлагаю по горячим следам проанализировать их вместе с вами.

📈 Выручка компании с января по июнь увеличилась на +42% (г/г) до 6,3 млрд руб., что обусловлено успешным запуском сервиса в новых локациях и увеличением парка электросамокатов. Это, в свою очередь, привело к повышению плотности покрытия в городах, где присутствует компания.

📈 Количество поездок на активного пользователя также увеличилось на +35% (г/г) до 13,6 поездок. Кикшеринг стал неотъемлемой частью транспортной экосистемы крупных городов, предлагая удобный и экологичный способ передвижения - это уже свершившийся факт!

🌏 На внешние рынки приходится уже около 9,4% выручки Whoosh. Особое внимание уделяется развитию бизнеса в Южной Америке, где компания видит огромный потенциал для развития услуг кикшеринга, что обусловлено наличием большого количества крупных городов, а также благоприятными климатическими условиями.

📈 Показатель EBITDA вырос на +36% (г/г) до 2,8 млрд руб. Темпы роста немного отстают от темпов роста выручки, что во многом связано с увеличением расходов на обслуживание парка электросамокатов, но отставание это весьма незначительное. Куда важнее, что рентабельность по EBITDA составила 44%, и менеджмент таргетирует показатель выше 40%, поэтому маржинальность бизнеса чётко укладывается в рамках стратегии развития.

📉 А вот чистая прибыль Whoosh сократилась на -79% (г/г) до 259 млн руб., правда, исключительно из-за отрицательных курсовых разниц. Электросамокаты компания закупает в Поднебесной и вынуждена накапливать китайские юани на своем балансе, и переоценка валюты привела к сокращению прибыли. Однако, если исключить влияние курсовых разниц, то снижение прибыли составило бы всего -13% (г/г).

💼 Долговая нагрузка по показателю Net Debt/EBITDA увеличилась до 2х, на фоне активных инвестиций в расширение парка электросамокатов, что является вполне комфортным значением. Здесь важно отметить, что менеджмент планирует удерживать долговую нагрузку в пределах диапазона от 1,5 до 2,5х, что свидетельствует о разумном подходе к управлению финансами.

📣 Кроме публикации пресс-релиза менеджмент Whoosh провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь» (отдельное спасибо за приглашение на встречу!). Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ В следующем году компания планирует сосредоточиться на повышении операционной эффективности, т.к. растущие процентные ставки требуют осторожного подхода к расширению парка электросамокатов.

✔️ Средневзвешенная ставка по долгу составляет 12,6%. В июне 2025 года компании придется погасить дебютный облигационный выпуск на 3,5 млрд руб., и менеджмент склоняется к рефинансированию данных бумаг через выпуск флоатеров.

✔️ По див. политике компания может направить на выплаты акционерам порядка 230 млн руб. (ДД=1%). Однако менеджмент считает, что в текущих условиях высоких процентных ставок выплата дивидендов нецелесообразна, и капитал разумно направить на развитие бизнеса, что представляется наиболее рациональным решением в данной ситуации.

✔️ В следующем году ожидается выбытие порядка 4 тыс. самокатов, что не предполагает значительных кап. затрат.

✔️ Менеджмент не рассматривает сценарий допэмиссии акций (и это прекрасно!).

👉 Акции Whoosh (#WUSH) находятся в затяжной коррекции, несмотря на уверенный рост фин. показателей. При этом давайте не забывать, что компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель. Ну а время рано или поздно расставит всё по местам, в том числе и котировки!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}