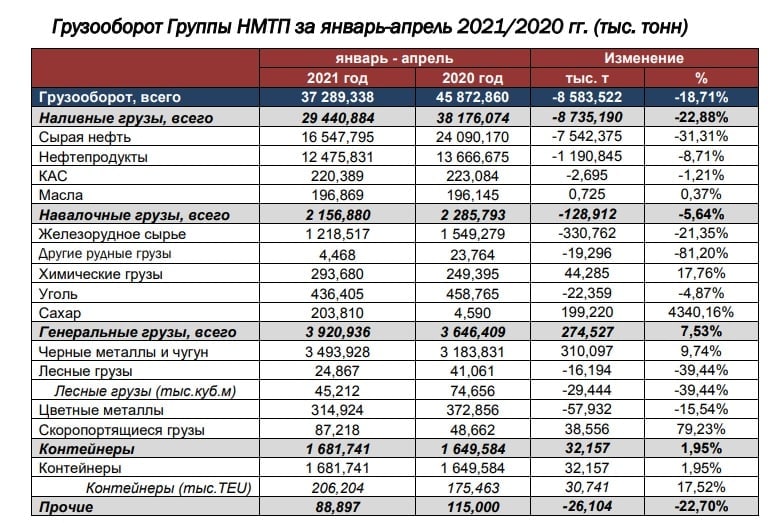

⚓️ Группа НМТП представила операционные результаты за 4 мес. 2021 года.

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

📉 Перевалка наливных грузов с января по апрель сократилась на 22,9% (г/г) до 29,4 млн т, на фоне реализации соглашения ОПЕК+.

🛢Поскольку участники соглашения ОПЕК+ приняли решение с 1 мая постепенно наращивать добычу нефти, то можно ожидать роста перевалки в этом сегменте, уже начиная с лета.

📉 Перевалка навалочных грузов сократилась на 5,6% (г/г) до 2,1 млн т., на фоне снижения погрузки железорудного сырья.

⚒ МВФ и Всемирный Банк ожидают ускорения роста европейской экономики во 2 полугодии 2021 года, на фоне активной вакцинации населения, что позволит европейским металлургическим заводам увеличить производственные мощности, что положительно отразится на перевалке железорудного сырья.

📈 Перевалка генеральных грузов увеличилась на 7,5% (г/г) до 3,9 млн т., благодаря росту погрузки чёрных металлов и чугуна.

📈 Перевалка контейнеров выросла на 1,9% (г/г) до 1,6 млн т. Отечественный рынок контейнерных перевозок демонстрирует хороший рост в последние годы и многие компании активно используют контейнеры для экспортных операций.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,96х, что соответствует среднему значению за последнюю пятилетку.

💼 Я продолжаю подкупать акции НМТП, в расчёте на восстановление грузооборота и роста показателя EBITDA в долгосрочной перспективе, а также возвращение к более щедрым дивидендам (уже по итогам 2021 года).

#NMTP

{kind=link}

🕳 Транснефть представила производственные свои результаты за январь - июнь 2021 года.

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

🔸 Транспортировка нефти с января по июнь сократилась на 5,1% (г/г) до 217,6 млн т., что вызвано реализацией соглашения ОПЕК+.

🔸 Отрадно отметить, что во 2 кв. 2021 года объём транспортировки увеличился на 2,8% (г/г), поскольку страны ОПЕК+ с апреля приняли решение увеличить квоты на добычу углеводородов.

🔸 Транспортировка нефтепродуктов в 1 полугодии сократилась на 2,5% (г/г) до 19,2 млн т., что вызвано сокращением экспортных поставок.

🔸 Во 2 кв. 2021 года транспортировка нефтепродуктов выросла на 6,5% (г/г), благодаря значительному росту поставок на отечественные НПЗ.

📈 Таким образом, невольно напрашивается вывод, что во 2 кв. 2021 года негативный тренд оказался переломлен, и компания продемонстрировала позитивную динамику операционных результатов.

Отмечу, что данная статистика позитивна не только для акционеров Транснефти, но и для акционеров НМТП (коим я являюсь), поскольку в этот отчёт также включены операционные показатели Новороссийского порта (Транснефть - мажоритарный акционер НМТП с долей в 60,6%).

💼 Акции НМТП в этом году попали как в мой личный инвестиционный портфель, так и в модельный. И при снижении котировок в район 6,0-6,5 руб. я буду агрессивно наращивать свою долю в этих бумагах, поскольку ожидаю роста финансовых показателей в ближайшие 12 месяцев, на фоне увеличения перевалки нефти и нефтепродуктов.

#TRNF #NMTP

{kind=link}

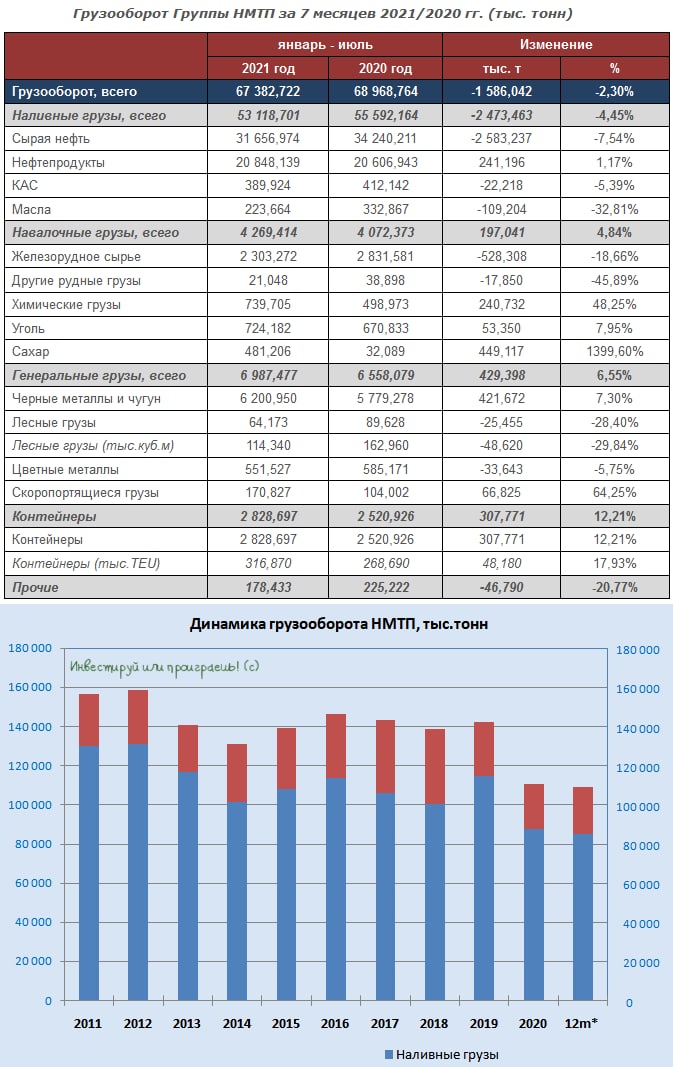

🏗⚓️ Грузооборот НМТП в январе-июле снизился на 2,3% г/г до 67,4 млн тонн, продемонстрировав при этом в июле положительную динамику в годовом выражении, что радует.

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

{kind=link}

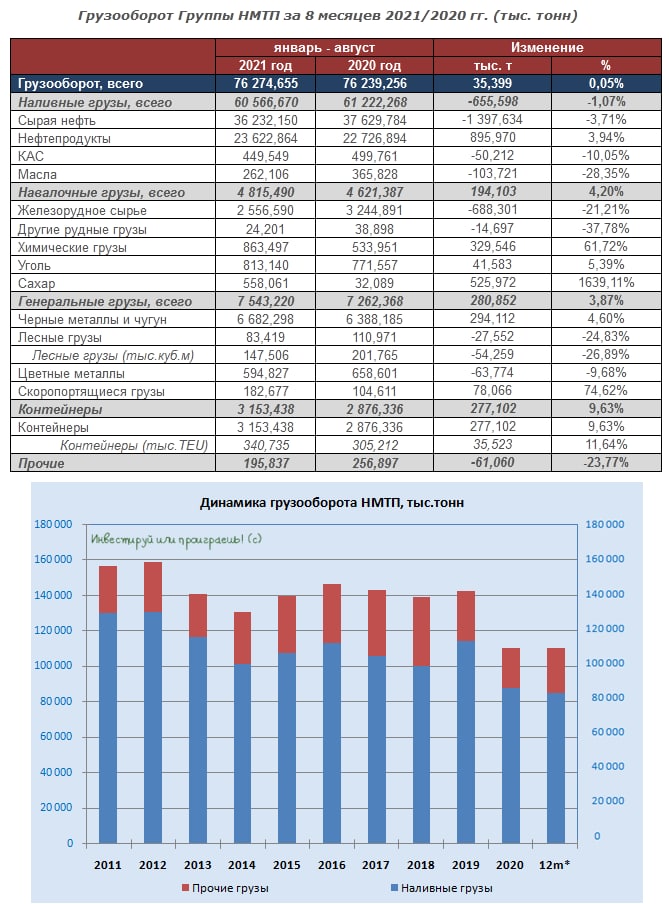

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года.

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста - показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

🗓 Впереди нас ждут операционные и финансовые показатели НМТП уже за 9m2021, ну а чтобы хоть как-то скрасить это ожидание и получить порцию позитива, предлагаю восстановить в памяти полугодовые финансовые результаты компании, которыми я делился со своими премиум-подписчиками в начале сентября: https://teletype.in/@invest_or_lost/xIjGz8SlPc-. Вступайте в наши дружные ряды если вы ещё не там! Вместе мы - сила! 💪

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста - показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

🗓 Впереди нас ждут операционные и финансовые показатели НМТП уже за 9m2021, ну а чтобы хоть как-то скрасить это ожидание и получить порцию позитива, предлагаю восстановить в памяти полугодовые финансовые результаты компании, которыми я делился со своими премиум-подписчиками в начале сентября: https://teletype.in/@invest_or_lost/xIjGz8SlPc-. Вступайте в наши дружные ряды если вы ещё не там! Вместе мы - сила! 💪

{kind=link}

⚓️Группа НМТП представила операционные результаты за 9 мес. 2021 года.

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

{kind=link}

⚓️ А пока на российском фондовом рынке льётся кровь, наша задача - выключить эмоции и продолжать анализировать отчётности компаний.

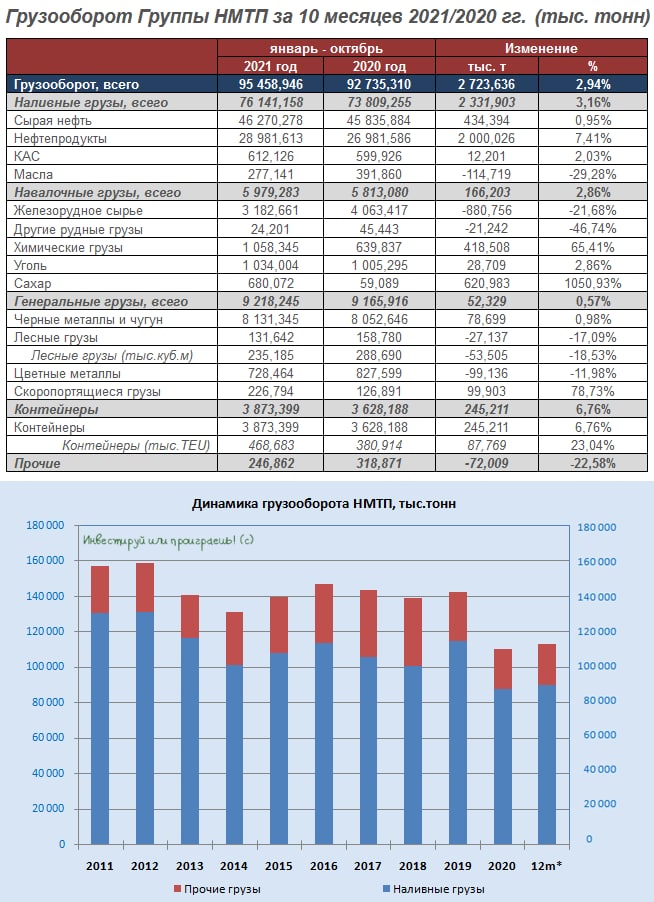

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

На сей раз речь пойдёт об операционных результатах НМТП за 10 мес. 2021 года, акции которого по итогам понедельника-вторника оказались под большим давлением. А значит самое время заглянуть в эти результаты и попытаться понять, стоит ли выкупать эти бумаги на текущей просадке или всё-таки не надо?

📈 Итак, совокупный грузооборот компании вырос с января по октябрь почти на 3% (г/г) до 95,4 млн т., благодаря росту перевалки нефти и нефтепродуктов. Что неудивительно, с учётом того, что наливные грузы продемонстрировали за этот период положительную динамику на уровне 3,2% (г/г), а ведь именно на этот сегмент приходится около 83% от совокупного грузооборота порта.

Месяцем ранее динамика совокупного грузооборота НМТП по сравнению с прошлым годом была куда скромнее - всего +0,6% г/г, поэтому показатель улучшается, что радует.

Во втором полугодии в сегменте наливных грузов происходит разворот тренда, на фоне смягчения пакта ОПЕК+, который позволил отечественным нефтяникам наращивать добычу нефти. Поскольку Россия в рамках сделки ОПЕК+ в ноябре и декабре будет наращивать добычу на 100 баррелей в сутки, то по итогам 4 кв. 2021 года НТМП сможет порадовать акционеров позитивными финансовыми результатами.

📈 Перевалка навалочных грузов также увеличилась почти на 3% (г/г) до 6 млн т., благодаря увеличению погрузки химических грузов и сахара. Рост экспортных цен заставляет производителей наращивать поставки на внешние рынки.

📈 Перевалка генеральных грузов увеличилась скромнее, но всё же порадовала положительной динамикой - правда, всего на 0,5% (г/г) до 9,2 млн т., на фоне увеличения экспорта металлургической продукции.

📈 А вот лидером по темпу роста вновь оказался сегмент контейнеров – перевалка здесь выросла на 6,7% (г/г) до 3,9 млн т.

👉 Резюмируя, я должен сказать, что результаты НМТП вышли в рамках моих позитивных ожиданий: компания наращивает грузооборот, и такая тенденция должна сохраниться в ближайшие кварталы. Если конечно COVID-19 со своим новым штаммом "омикрон" не внесёт свои негативные коррективы. Но пока ожидания в этом смысле осторожно положительные.

По мультипликаторам компания торгуется сейчас с EV/EBITDA=4,4х, при этом средний показатель за последнюю пятилетку составляет около 5х. Продолжаю держать бумаги в своем портфеле, и текущий диапазон 6-7 руб. считаю очень перспективным для долгосрочных покупок.

#NMTP

{kind=link}

⚓️ Группа НМТП представила операционные результаты за 11 мес. 2021 года.

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

📈 Грузооборот компании с января по ноябрь вырос на 3,7% (г/г) до 105,2 млн т, при этом рост погрузки зафиксирован во всех сегментах.

🛢Радует увеличение перевалки нефти и нефтепродуктов, поскольку именно этот сегмент находится под давлением второй год кряду, главным образом из-за выполнения условий РФ по соглашению ОПЕК+.

По итогам состоявшейся 4 января встречи министров стран ОПЕК+, картель не испугался ожидаемого профицита на нефтяном рынке и "омикрона" и решил продолжать действовать по ранее намеченному плану, сохранив свои намерения по росту добычи на 400 тыс. баррелей в сутки в феврале.

📈 На этом фоне ничего не мешает и нашим отечественным нефтяникам наращивать производство, что благоприятно скажется и на финансовых показателях НМТП, поскольку на нефть и нефтепродукты приходится порядка 80% от совокупного грузооборота компании.

По мнению всё той же организации ОПЕК, мировой спрос на нефть в 3 кв. 2022 года полностью компенсирует "коронавирусные потери" и обновит доковидные максимумы, достигнув отметки в 101,5 млн б/с.

📈 К тому же, отечественные металлурги и производители удобрений также планируют нарастить своё производство в текущем году, на фоне высоких цен на экспортных рынках, что также увеличит перевалку генеральных и навалочных грузов.

📈 Нельзя обойти стороной и сегмент контейнеров, который в России ежегодно бьёт рекорды и по мнению представителей отрасли такая динамика сохранится в ближайшие несколько лет.

👉 Таким образом, наступивший 2022 год, особенно его вторая половина, должен оказаться крайне позитивным для финансовых показателей НМТП. Поэтому если вы причисляете себя к разумным инвесторам, используйте удачный момент и наращивайте своё присутствие в этих замечательных бумагах. Планомерно, но уверенно - и диапазон 6-7 руб. подходит для этого как нельзя лучше.

НМТП – это долгосрочная история, это циклический бизнес. Цикл спада прошел, теперь начался цикл роста.

👉 Сейчас акции торгуются вблизи своих двухлетних минимумов, на рынке царит осторожный пессимизм и скепсис в отношении будущего российского фондового рынка, а значит самое время присматриваться к покупкам.

#NMTP

{kind=link}

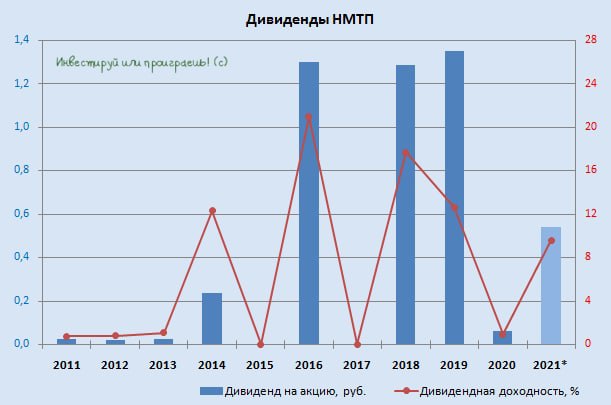

💰 У нас сегодня приятные дивидендные сюрпризы, друзья!

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

Совет директоров НМТП (#NMTP) рекомендовал заплатить в качестве дивидендов за 2021 год 0,54 руб. на акцию (10,4 млрд рублей), что по текущим котировкам сулит ДД=9,5%.

Не многие ждали от компании такой приятный сюрприз в этом году, а потому котировки акций НМТП после появления этой новости взлетели в моменте на 7-8%, радостно отыгрывая весь позитив.

Насколько я помню, финансовую отчётность за 2021 год компания решила не публиковать (по известным причинам), однако о чистой прибыли сегодня сообщила в представленном пресс-релизе - 16,3 млрд руб. (годом ранее было 4,6 млрд).

Таким образом, норма выплат составила 64% от ЧП по МСФО, что оказалось даже выше целевых 50%, которые являются целевым ориентиром компании согласно Стратегии развития НМТП до 2029 года, принятой ещё в начале 2020 года.

Рискну предположить, что размер дивидендных выплат рассчитывался исходя из 100% от FCF, который по итогам 9m2021 в ltm-выражении как раз оценивался на уровне 16,5 млрд руб., что очень похоже на правду.

👉 В любом случае давайте ещё раз порадуемся сегодняшним дивидендным рекомендациям НМТП, которые указывают на желание самой компании и её основного мажоритария в лице Транснефти делиться с акционерами прибылью, и с нетерпением ждём 8 июля 2022 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+2).

На долю бумаг НМТП в моём портфеле приходится сейчас около 2,1%, и я продолжаю крепко их держать, делая долгосрочную ставку на них даже в новой реальности.

{kind=link}

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России.

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года (акционерам #NMTP на заметку).

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на 3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

© Инвестируй или проиграешь

{kind=link}

⚓️ Грузооборот морских портов России начнет расти в четвёртом квартале?!

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

{kind=link}

⚓️ НМТП: рост грузооборота замедляется

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

Акции НМТП (#NMTP) мы уже неоднократно с вами обсуждали в этом году и выясняли, от каких основных факторов зависит будущая прибыль компании. В частности, буквально вчера в "Инвестируй или проиграешь PREMIUM" вышел большой пост с прожаркой НМТП, где мы максимально подробно расписали все минусы и плюсы этой инвестиционной идеи и посмотрели на её перспективы под разными углами.

При условии понимания всех этих факторов НМТП превращается в достаточно привлекательный долгосрочный кейс, даже в условиях отсутствующей отчётности и полной закрытости компании от своих акционеров.

✔️ Группа НМТП владеет тремя портами: Новороссийск, Приморск, Балтийск. Подавляющую долю выручки обеспечивают первые два, поэтому именно их статистика грузооборота будет нам интересна.

✔️ Большую часть грузооборота портов НМТП составляют наливные грузы, а именно нефть и нефтепродукты, которые обеспечивают компании 79% доходов (по итогам 2021 года).

✔️ Главный акционер НМТП - компания Транснефть, которая перекачивает нефть по трубопроводам на территории России. Порты НМТП же являются точками для дальнейшего экспорта в другие страны морским транспортом. Транснефть заинтересована в получении дивидендов от НМТП, что хорошо для частных инвесторов.

🛢 Грузооборот ключевых портов по итогам января-октября:

Новороссийск: +2,4% г/г

Приморск: +11,6% г/г

Цифры прироста все ещё положительные, но идёт замедление. По итогам первого полугодия рост был на 4,5% и 16,8% соответственно по этим двум направлениям.

👉 Таким образом, конец текущего года получается у НМТП более смазанным, а впереди ещё маячит декабрьское эмбарго, которое может ещё сильнее сократить объёмы экспорта нефти, по крайней мере в моменте. Правда, здесь нужно понимать, что блокировка поставок российской нефти сейчас не выгодна «западным партнёрам», поскольку в этом случае мы вновь увидим ралли по чёрному золоту, как это было весной, что приведёт к новому витку инфляции, поскольку энергоносители - это важный инфляционный компонент.

Результаты НМТП в 2022 году, скорее всего, окажутся сопоставимыми с прошлогодними, возможно даже чуть лучше. Соответственно, ожидаемая дивидендная доходность по текущим ценам получится примерно 11-12%. Цифры достойные, однако следующий год может оказаться труднее: понадобиться определённое время на адаптацию после введения эмбарго и потолка цен.

{kind=link}

📣 Экс-глава департамента стратегии и инноваций ГазпромНефти Cергей Вакуленко дал интересное интервью Tinkoff Private Talks, основные тезисы которого я предлагаю вашему вниманию:

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

🔸Энергетический кризис в Евросоюзе продлится до 2025 года, поскольку ЕС в ближайшие два года практически нечем заменить российскую нефть и природный газ.

🔸Германия заказала три плавающих СПГ-терминала, но для компенсации выпадающего объема поставок газа с трубопровода “Северный поток” требуется 11 таких терминалов.

🔸При полном отключении поставок трубопроводного газа из России европейские страны не замерзнут – температура в домах будет на уровне 15 °C. А вот энергоемкие производства будут вынужденно остановлены.

🔸Строительство трубопровода Сила Сибири-2 займет 5-7 лет, но газ по нему можно будет подавать сразу в полном объеме 50 млрд м³, поскольку ресурсная база полностью подготовлена, в отличие от “Сила Сибири”, где происходит плавное увеличение поставок.

🔸В России малотоннажные СПГ-заводы построены полностью на отечественном оборудовании. Для строительства крупнотоннажных проектов (Ямал СПГ) на собственном оборудовании требуется порядка 10 лет инвестиций в НИОКР. В Китае нет нужного оборудования.

🔸В акционерах НОВАТЭКа (#NVTK) присутствует французская Total, что может стать страховкой от санкций.

🔸Западные страны не заинтересованы в полной блокировке поставок российской нефти, поскольку в этом случае будет наблюдаться аналогичная ситуация, как на газовом рынке, когда цены выросли в несколько раз. НМТП (#NMTP) не пострадает от “потолка цен на нефть” – углеводороды по-прежнему будут загружать в танкеры. К тому же, существует много схем для обхода санкций.

🔸В 2020-2021 гг. практически все страны ОПЕК+ резко сократили бурение новых нефтяных скважин, что не позволяет сейчас производителям резко нарастить добычу нефти.

👉Cергей Вакуленко считает, что в следующем году высока вероятность увидеть сильную рецессию в мировой экономике. Текущая ситуация во многом напоминает события 1970-х гг. – падение ВВП и высокие цены на углеводороды. У российских угольных и газовых компаний есть неплохие перспективы в ближайшие годы.

© Инвестируй или проиграешь

⚓️Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

{kind=link}

⚓️ Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

{kind=link}

⚓️ Морские порты наращивают грузооборот

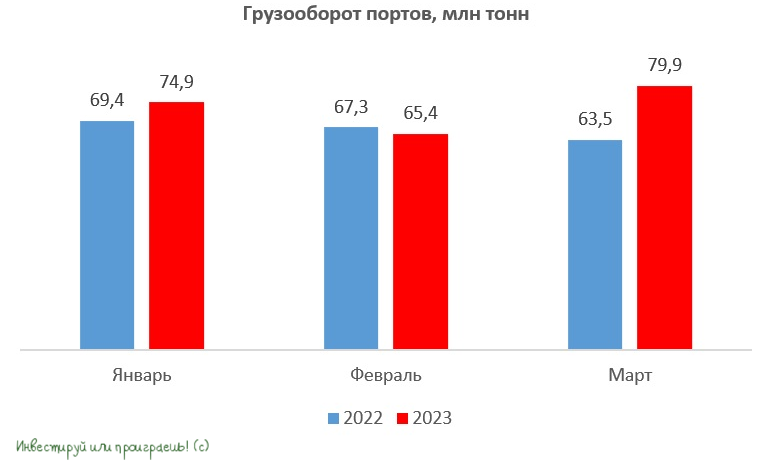

📣 Росморречфлот представил традиционную статистику по грузообороту морских портов, на сей раз за 1 кв. 2023 года, по итогам которого показатель вырос на +10% (г/г) до 220,2 млн тонн.

Важное замечание: по итогам марта темп роста грузооборота ускорился и вовсе до +25,8% (г/г)!

📈 Грузооборот морских портов Азово-Черноморского бассейна вырос на +18,6% (г/г) до 72,2 млн тонн. Из которых перевалка наливных грузов, на которую приходится львиная доля доходов НМТП (#NMTP), увеличилась на +5,8% (г/г) до 38,5 млн тонн.

📈 Грузооборот морских портов Дальневосточного бассейна, где сконцентрирована операционная деятельность ДВМП (#FESH), увеличился на +6,6% (г/г) до 57 млн тонн.

↗️ К слову, с начала текущего года транспортный сектор находится в лидерах роста на отечественном фоновом рынке, прибавив примерно на +50%, при росте индекса Мосбиржи всего на +19%. При этом бумаги НМТП подорожали на +66%, а ДВМП на +34%. В начале февраля мы с вами обсуждали основные тренды в транспортном секторе и тогда пришли к выводу, что в первой половине 2023 года лидерство будет у НМТП. На деле так и вышло.

💰 Что касается выплаты дивидендов, то ДВМП весь свободный кэш направляет на модернизацию портовой инфраструктуры и не планирует распределять прибыль вплоть до 2025 года, в то время как НМТП вполне по силам выплатить дивиденды за 2022 год, как минимум не меньше прошлогоднего уровня 0,54 руб. на акцию, что сулит ДД=7,2%.

⚖️ Кстати, лидерство транспортного сектора указывает на ещё одну интересную особенность – данный сектор растёт опережающими темпами в те периоды, когда происходит неплохой рост ВВП. Большинство прогнозов по российскому ВВП, от МВФ до ЦБ РФ, предполагают снижение показателя, но по всей видимости итоговые цифры могут оказаться значительно лучше первоначальных оценок. Да и Владимир Владимирович вчера гордо заявил, что прогноз по динамике ВВП РФ в 2023 году существенно улучшен.

Если мы вспомним, в начале 2022 года российскую экономику тоже все дружно "хоронили", обещая падение ВВП чуть ли не на 10%, однако по факту спад оказался меньше, чем в коронавирусном 2020 году. На этом фоне уверенный рост индекса Мосбиржи в последние недели выглядит более чем оправданным. Ну и про динамику денежной массы М2 тоже не забывайте.

👉 Акции НМТП (#NMTP) разумно держать и дальше в своём портфеле, а на глубоких коррекциях можно даже докупать.

❤️ Не забывайте ставить лайки под этим постом, любите весну и старайтесь заряжать себя только правильными мыслями и поддерживать позитивный настрой, даже невзирая на трудности.

©Инвестируй или проиграешь

📣 Росморречфлот представил традиционную статистику по грузообороту морских портов, на сей раз за 1 кв. 2023 года, по итогам которого показатель вырос на +10% (г/г) до 220,2 млн тонн.

Важное замечание: по итогам марта темп роста грузооборота ускорился и вовсе до +25,8% (г/г)!

📈 Грузооборот морских портов Азово-Черноморского бассейна вырос на +18,6% (г/г) до 72,2 млн тонн. Из которых перевалка наливных грузов, на которую приходится львиная доля доходов НМТП (#NMTP), увеличилась на +5,8% (г/г) до 38,5 млн тонн.

📈 Грузооборот морских портов Дальневосточного бассейна, где сконцентрирована операционная деятельность ДВМП (#FESH), увеличился на +6,6% (г/г) до 57 млн тонн.

↗️ К слову, с начала текущего года транспортный сектор находится в лидерах роста на отечественном фоновом рынке, прибавив примерно на +50%, при росте индекса Мосбиржи всего на +19%. При этом бумаги НМТП подорожали на +66%, а ДВМП на +34%. В начале февраля мы с вами обсуждали основные тренды в транспортном секторе и тогда пришли к выводу, что в первой половине 2023 года лидерство будет у НМТП. На деле так и вышло.

💰 Что касается выплаты дивидендов, то ДВМП весь свободный кэш направляет на модернизацию портовой инфраструктуры и не планирует распределять прибыль вплоть до 2025 года, в то время как НМТП вполне по силам выплатить дивиденды за 2022 год, как минимум не меньше прошлогоднего уровня 0,54 руб. на акцию, что сулит ДД=7,2%.

⚖️ Кстати, лидерство транспортного сектора указывает на ещё одну интересную особенность – данный сектор растёт опережающими темпами в те периоды, когда происходит неплохой рост ВВП. Большинство прогнозов по российскому ВВП, от МВФ до ЦБ РФ, предполагают снижение показателя, но по всей видимости итоговые цифры могут оказаться значительно лучше первоначальных оценок. Да и Владимир Владимирович вчера гордо заявил, что прогноз по динамике ВВП РФ в 2023 году существенно улучшен.

Если мы вспомним, в начале 2022 года российскую экономику тоже все дружно "хоронили", обещая падение ВВП чуть ли не на 10%, однако по факту спад оказался меньше, чем в коронавирусном 2020 году. На этом фоне уверенный рост индекса Мосбиржи в последние недели выглядит более чем оправданным. Ну и про динамику денежной массы М2 тоже не забывайте.

👉 Акции НМТП (#NMTP) разумно держать и дальше в своём портфеле, а на глубоких коррекциях можно даже докупать.

❤️ Не забывайте ставить лайки под этим постом, любите весну и старайтесь заряжать себя только правильными мыслями и поддерживать позитивный настрой, даже невзирая на трудности.

©Инвестируй или проиграешь

{kind=link}

⚓️ Морские порты наращивают грузооборот

📈 Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь - май 2023 года: в годовом выражении показатель вырос на +11,2% (г/г) до 379 млн тонн.

Лидерами по темпу роста стали сегмент перевалки зерна и минеральных удобрений, грузооборот которых вырос на +120% и +60% соответственно.

📊 Грузооборот портов Новороссийска вырос на +9,9% (г/г) до 69,4 млн тонн. При этом перевалка наливных грузов, которая является основой у НМТП, увеличилась на +11,6%. Многие инвесторы боялись, что западные санкции окажут негативное влияние на морской экспорт углеводородов, однако не так страшен черт, как его малюют. И позитивная динамика котировок акций новороссийской компании в последние месяцы - яркое тому доказательство!

🛢 Как известно, с 1 мая страны ОПЕК+ приняли решение сократить добычу нефти на 1,65 млн б/с. Россия ещё в марте анонсировала сокращение производства углеводородов, и с тех пор объем перевалки в портах Азово-Черноморского бассейна находится примерно на одном и том же уровне, в мае никакого дополнительного сокращения морского экспорта не было.

💰 В начале июня совет директоров НМТП рекомендовал дивиденды за прошлый год в размере 0,798 руб. на акцию, что сулит ДД=8,8%. Последний день для покупки акций 10 июля 2023 года, с учётом режима торгов Т+2. ГОСА запланировано на 30 июня, и вероятность утверждения дивидендов достаточно высокая, учитывая благоприятную рыночную конъюнктуру, а также то, что контрольный пакет порта находится в руках государственной Транснефти, которую мы прожаривали совсем недавно и который также нужен кэш.

📊 Порт Владивостока увеличил погрузку на +8,1% (г/г) до 13,8 млн тонн. Если в прошлом году порты Дальнего Востока демонстрировали опережающие темпы роста, поскольку российский бизнес ещё не успел выстроить новые логистические цепочки и пользовался проверенным маршрутом Восточного полигона РЖД, то в этом году лидерство перешло к южным портам Азово-Черноморского и Каспийского бассейнов.

Раз уж мы заглянули с вами на Дальний Восток, то в этом контексте будет весьма уместно отметить, что FESCO (#FESH) с большой долей вероятности продолжит демонстрировать хорошие темпы роста бизнеса, однако компания вновь отказалась от выплаты дивидендов и, видимо, такая динамика сохранится вплоть до 2025 года, о чём в последнее время часто говорил менеджмент.

👉 Впрочем, я всегда из этих двух историй (НМТП и FESCO) предпочитал именно первую, т.к. инвестиционный фон во второй истории сильно портили громкие судебные процессы и передел собственности. Думаю, все вы прекрасно помните, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству, и теперь вариантов дальнейшего развития событий ровно два: некоторые чиновники Минфина выступают за приватизацию ДВМП, другие считают актив стратегическим, который необходимо оставить в руках государства.

Для миноритариев вторая версия более предпочтительна, поскольку в этом случае можно будет рассчитывать на рост бизнеса и дивидендные выплаты, по мере прохождения пика инвестиционный программы в будущем году. Если же актив будет продан на аукционе, то победителем, скорее всего, станет Группа Дело, которая давно мечтает прибрать к своим рукам владивостокский порт, после чего наверняка задумается о делистинге, поскольку мажоритарий Сергей Шишкарев в своих последних интервью говорил о том, что он не исключает в будущем вывести Группу Дело на IPO, но категорически против публичных дочерних компаний.

Другое дело - инвестиционная история под названием НМТП! Благоприятная рыночная конъюнктура позволяет рассчитывать на дальнейший рост капитализации НМТП (#NMTP), и вполне возможно, что по итогам 2023 года мы можем увидеть дивиденды в размере 0,9 руб. на акцию, что сулит околодвузначную ДД.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и цените сложный процент! Именно он сделает вас богатым в долгосрочной перспективе!

© Инвестируй или проиграешь

📈 Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь - май 2023 года: в годовом выражении показатель вырос на +11,2% (г/г) до 379 млн тонн.

Лидерами по темпу роста стали сегмент перевалки зерна и минеральных удобрений, грузооборот которых вырос на +120% и +60% соответственно.

📊 Грузооборот портов Новороссийска вырос на +9,9% (г/г) до 69,4 млн тонн. При этом перевалка наливных грузов, которая является основой у НМТП, увеличилась на +11,6%. Многие инвесторы боялись, что западные санкции окажут негативное влияние на морской экспорт углеводородов, однако не так страшен черт, как его малюют. И позитивная динамика котировок акций новороссийской компании в последние месяцы - яркое тому доказательство!

🛢 Как известно, с 1 мая страны ОПЕК+ приняли решение сократить добычу нефти на 1,65 млн б/с. Россия ещё в марте анонсировала сокращение производства углеводородов, и с тех пор объем перевалки в портах Азово-Черноморского бассейна находится примерно на одном и том же уровне, в мае никакого дополнительного сокращения морского экспорта не было.

💰 В начале июня совет директоров НМТП рекомендовал дивиденды за прошлый год в размере 0,798 руб. на акцию, что сулит ДД=8,8%. Последний день для покупки акций 10 июля 2023 года, с учётом режима торгов Т+2. ГОСА запланировано на 30 июня, и вероятность утверждения дивидендов достаточно высокая, учитывая благоприятную рыночную конъюнктуру, а также то, что контрольный пакет порта находится в руках государственной Транснефти, которую мы прожаривали совсем недавно и который также нужен кэш.

📊 Порт Владивостока увеличил погрузку на +8,1% (г/г) до 13,8 млн тонн. Если в прошлом году порты Дальнего Востока демонстрировали опережающие темпы роста, поскольку российский бизнес ещё не успел выстроить новые логистические цепочки и пользовался проверенным маршрутом Восточного полигона РЖД, то в этом году лидерство перешло к южным портам Азово-Черноморского и Каспийского бассейнов.

Раз уж мы заглянули с вами на Дальний Восток, то в этом контексте будет весьма уместно отметить, что FESCO (#FESH) с большой долей вероятности продолжит демонстрировать хорошие темпы роста бизнеса, однако компания вновь отказалась от выплаты дивидендов и, видимо, такая динамика сохранится вплоть до 2025 года, о чём в последнее время часто говорил менеджмент.

👉 Впрочем, я всегда из этих двух историй (НМТП и FESCO) предпочитал именно первую, т.к. инвестиционный фон во второй истории сильно портили громкие судебные процессы и передел собственности. Думаю, все вы прекрасно помните, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству, и теперь вариантов дальнейшего развития событий ровно два: некоторые чиновники Минфина выступают за приватизацию ДВМП, другие считают актив стратегическим, который необходимо оставить в руках государства.

Для миноритариев вторая версия более предпочтительна, поскольку в этом случае можно будет рассчитывать на рост бизнеса и дивидендные выплаты, по мере прохождения пика инвестиционный программы в будущем году. Если же актив будет продан на аукционе, то победителем, скорее всего, станет Группа Дело, которая давно мечтает прибрать к своим рукам владивостокский порт, после чего наверняка задумается о делистинге, поскольку мажоритарий Сергей Шишкарев в своих последних интервью говорил о том, что он не исключает в будущем вывести Группу Дело на IPO, но категорически против публичных дочерних компаний.

Другое дело - инвестиционная история под названием НМТП! Благоприятная рыночная конъюнктура позволяет рассчитывать на дальнейший рост капитализации НМТП (#NMTP), и вполне возможно, что по итогам 2023 года мы можем увидеть дивиденды в размере 0,9 руб. на акцию, что сулит околодвузначную ДД.

❤️ Не забывайте ставить лайк под этим постом, любите российский фондовый рынок и цените сложный процент! Именно он сделает вас богатым в долгосрочной перспективе!

© Инвестируй или проиграешь

{kind=link}

⚓️ НМТП или ДВМП?

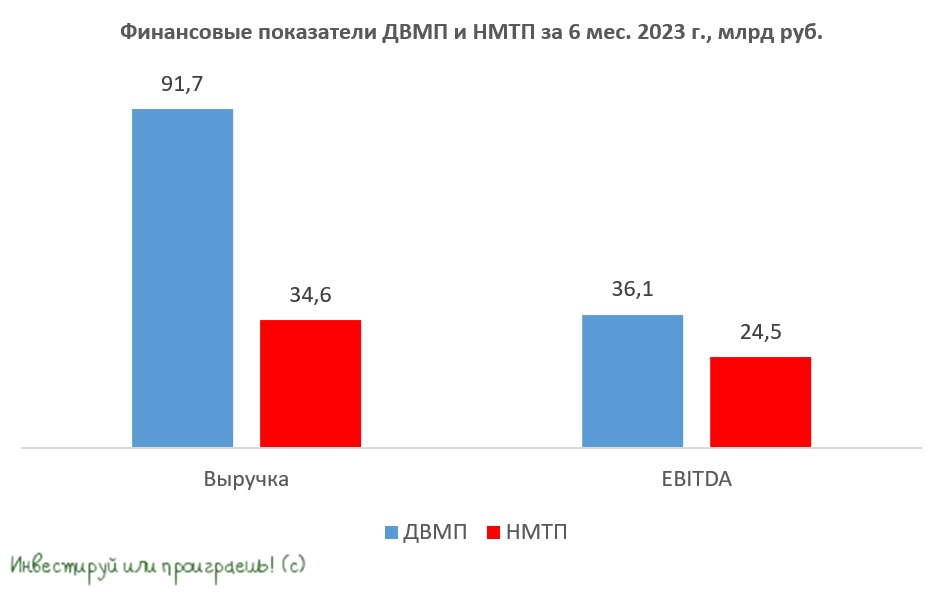

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

{kind=link}

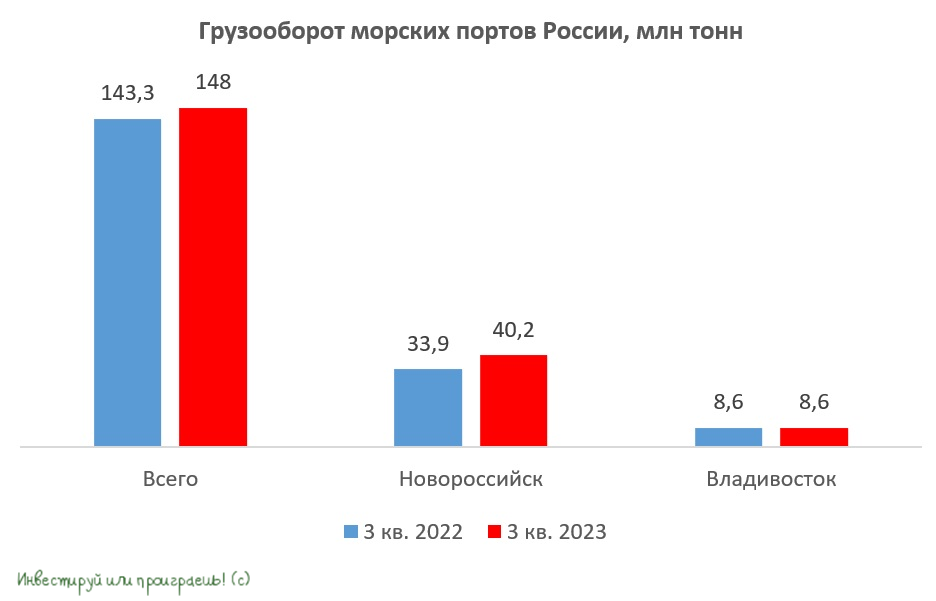

⬆️⬇️ Разнонаправленная динамика в российских портах

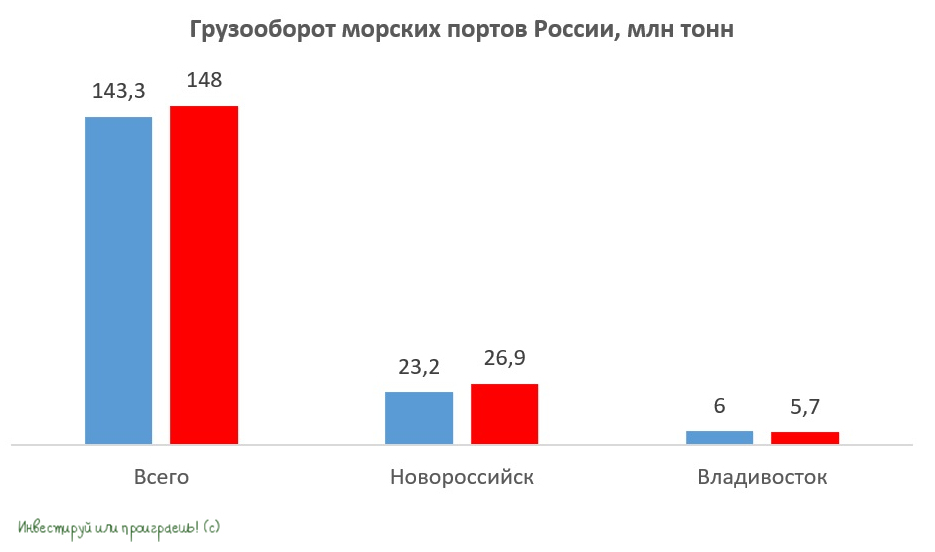

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.