📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

📰 На минувших выходных появились две интересные новости: сначала стало известно о задержании гендиректора «Мособлэнерго» Алексея Брижаня и его заместителя Алексея Астапова, а днём позже суд принял решение на два месяца оставить их под арестом, по делу о получении взятки в особо крупном размере. Речь идёт об «откатах» порядка 15% от стоимости заключённых контрактов, а также о привлечении к ряду работ подрядчиков, аффилированных с руководителями «Мособлэнерго».

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

🤙 Но оставим юридические аспекты за гранью данного поста. Куда более любопытным представляется тот факт, что МОЭСК на фоне всех этих скандалов может оказаться главным бенефициаром, став практически единоличным поставщиком электросетевых услуг в Москве и Московской области. Судите сами: на долю МОЭСК приходится сейчас около 70% электросетевого рынка Московской области, у Мособлэнерго эта цифра составляет порядка 20%.

С учётом тренда последних лет на консолидацию в отрасли и под надёжным крылом Россетей, которые прямым текстом заявляют, что в монопольном секторе конкуренции быть не должно, МОЭСК вполне может начать охоту за лакомым куском под названием Мособлэнерго. К тому же, для единственного мажоритарного акционера Мособлэнерго в лице Московской области (с пакетом в 100% акций) будет разумно и удобно в случае продажи иметь дело с гос.компанией.

❓ Что выиграет МОЭСК, став монополистом на рынке Москвы и Московской области?

1️⃣ Сокращение расходов на персонал. При слиянии компаний возникает ситуация, когда ключевые посты занимают несколько руководителей. Соответственно, избавление от этого дублирования позволит сократить соответствующие расходы примерно на 20-25%.

2️⃣ Уменьшение стоимости заимствований. От размера активов компании зависит ставка, под которую банки готовы выдать ей кредит или под которую компания может выпустить облигации. В 2019 году средняя процентная ставка МОЭСК составила 8,93%, в то время как на порядок более крупная ФСК ЕЭС может похвастаться куда более выгодной ставкой на рынке займов в 6,14%.

3️⃣ Сокращение перекрёстных расходов. В 2019 году Мособлэнерго покупал 85% электроэнергии на продажу у МОЭСК, что создавало дополнительные расходы. Соответственно, объединение компаний избавит от необходимости оказывать лишние услуги.

👉 Котировки акций МОЭСК пока ведут себя относительно спокойно, однако как только рынок начнёт закладывать сценарий возможного поглощения Мособлэнерго они могут показать неплохой рост.

#MSRS

{kind=link}

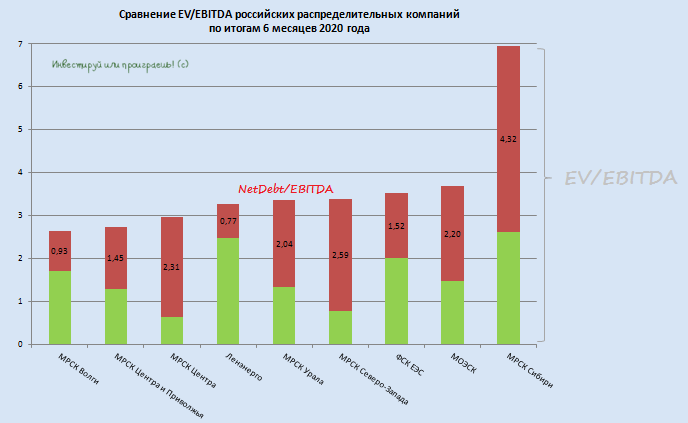

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

👍👍 В конце минувшей недели дочки Россетей начали отчитываться о своих финансовых результатах по МСФО, и, надо сказать, что пока они в целом выглядят очень даже обнадёживающе. И это в год бушующей пандемии COVID-19, как в нашей стране, так и во всём мире!

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

🏂 Прекрасно отдаю себе отчёт, что всю главную интригу будет таить в себе 4-й квартал, особенно по части наших «любимых» и непредсказуемых отчислений в резервы, но всё же осторожно порадоваться хочется уже сейчас. Гормоны счастья лишними не будут, в самый разгар осенней хандры.

🤦🏻 Начну, пожалуй, с главного антигероя – МРСК Волги, чтобы напоследок оставить только хорошие новости. Компания не только уверенно пикирует в сторону первого в своей истории годового убытка, но и уже успела растерять за последние несколько кварталов все свои конкурентные преимущества по основным финансовым мультипликаторам перед «сёстрами».

С января по сентябрь МРСК Волги получила чистый убыток в размере пол миллиарда рублей, оказавшись убыточной даже на операционном уровне (минус 261 млн рублей!) – давно не припомню подобного прецедента с ней. О дивидендах за 2020 год, как это ни прискорбно, здесь лучше даже не мечтать. При этом долговая нагрузка компании впервые с 2015 года превысила 1х, а по мультипликатору EV/EBITDA компания уже 8 лет не оценивалась выше 3х.

Имеющийся пакет акций МРСК Волги продолжу держать в своём портфеле (со скромной долей в 1,7%), но докупать их точно не планирую в ближайшее время.

🕺💃🏼 Зато МРСК ЦП, МОЭСК и МРСК Центра чувствуют себя весьма неплохо: все эти три компании дружно нарастили чистую прибыль по итогам 9m2020 (на 10.7%, 7.0% и 93.7% соответственно) и демонстрируют все признаки долгожданного оздоровления (ну или, по крайней мере, стабилизации), после всех навалившихся проблем в последнее время.

Особенно приятно удивили результаты МРСК Центра, которой удалось практически удвоить свою чистую прибыль – не случайно котировки акций компании уже в пятницу закрыли ковидный гэп, обновив свои двухлетние максимумы. МОЭСК также находится в одном шаге от этого, а бумаги МРСК ЦП и вовсе единственные из этой троицы, которым удалось удвоиться в цене с ковидных минимумов за каких-то полгода с лишним!

Но всем трём компаниям ещё предстоит большой и серьёзный путь наверх, чтобы оправдать доверие тех акционеров, поверивших в компанию пару-тройку лет назад, когда конъюнктура рынка распределительных сетей была куда оптимистичней, а дивиденды более щедрыми, чем в нынешние времена.

Из этих трёх бумаг я по старой памяти держу только МРСК ЦП. Покупать МРСК Центра мне некомфортно на этом росте, да и по-прежнему не хочется из-за неприятных воспоминаний, а вот вновь стать акционером МОЭСК я бы очень даже не отказался, если бы бумажки этой компании мне продали хотя бы по рублю. Но пока в этот сценарий верится с трудом.

🙅 МРСК Юга и МРСК Северного Кавказа в круг моих интересов не входят, поэтому здесь я тактично промолчу, хотя заглядывал и в их финансовые отчётности – и ничего хорошего в них, естественно, не нашёл.

👨💻 А вот результаты ФСК ЕЭС жду куда с большим интересом, т.к. вместе с Ленэнерго это стабильные и надёжные дивитикеры в моём портфеле, с которыми я продолжаю связывать определённые надежды на дивидендный поток.

#MRKP #MRKC #MSRS #MRKV #MRKY #MRKK

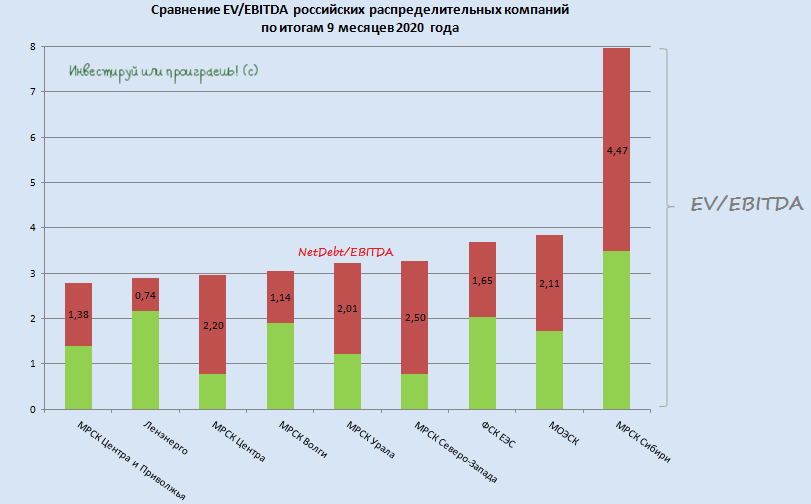

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

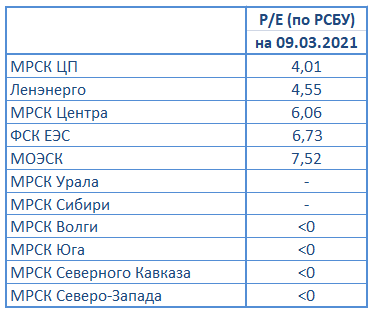

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

🧮 Наконец, в анализе годовых финансовых результатов сетевых распределительных компаний добрались мы до МОЭСК. Отчётность этой компании по МСФО за 2020 год – очередное доказательство того, что по возможности надо сокращать в своём портфеле присутствие подобных бумаг, где цифры по большому счёту «рисуются» руками, в зависимости от текущей ситуации и приоритетов.

🙅🏻♂️ А, судя по уже рассмотренным в течение последних нескольких дней компаниям в отрасли, приоритеты нынче таковы, что главной задачей является максимальное срезание дивов. Может быть, команда сверху такая пришла из Россетей, может какие-то другие причины. Но в любом случае впечатление складывается именно такое, а акционеры МОЭСК вряд ли остались очень рады внезапному появлению солидного убытка от обесценения основных средств в размере 4,5 млрд рублей, который в итоге съел операционную прибыль (-34,7% до 11,0 млрд) и чистую прибыль (-41,3% до 4,8 млрд).

📉 Возникает вполне резонный вопрос: как предсказать подобные крупные списания у МОЭСК и других компаний в секторе? Да, пожалуй, никак! И эта неопределённость жутко раздражает, а подобные неприятные сюрпризы неминуемо режут дивиденды острым ножом. В итоге позитивные дивидендные ожидания, которыми так грезили акционеры МОЭСК, скорее всего вновь обернутся грустными выплатами в размере 4+ коп., что по текущим котировкам сулит скромную ДД около 3,5%. В этом случае дивидендная доходность окажется минимальной за последние 10 лет!

👉 Есть конечно небольшая надежда, что дивидендные выплаты за 2020 год окажутся выше 4+ коп. (по крайней мере, чисто физически для этого возможность имеется), однако я продолжаю оставаться сторонником более консервативных прогнозных моделей. Акций МОЭСК в своём портфеле по-прежнему не держу, и пока не планирую.

#MSRS

🙅🏻♂️ А, судя по уже рассмотренным в течение последних нескольких дней компаниям в отрасли, приоритеты нынче таковы, что главной задачей является максимальное срезание дивов. Может быть, команда сверху такая пришла из Россетей, может какие-то другие причины. Но в любом случае впечатление складывается именно такое, а акционеры МОЭСК вряд ли остались очень рады внезапному появлению солидного убытка от обесценения основных средств в размере 4,5 млрд рублей, который в итоге съел операционную прибыль (-34,7% до 11,0 млрд) и чистую прибыль (-41,3% до 4,8 млрд).

📉 Возникает вполне резонный вопрос: как предсказать подобные крупные списания у МОЭСК и других компаний в секторе? Да, пожалуй, никак! И эта неопределённость жутко раздражает, а подобные неприятные сюрпризы неминуемо режут дивиденды острым ножом. В итоге позитивные дивидендные ожидания, которыми так грезили акционеры МОЭСК, скорее всего вновь обернутся грустными выплатами в размере 4+ коп., что по текущим котировкам сулит скромную ДД около 3,5%. В этом случае дивидендная доходность окажется минимальной за последние 10 лет!

👉 Есть конечно небольшая надежда, что дивидендные выплаты за 2020 год окажутся выше 4+ коп. (по крайней мере, чисто физически для этого возможность имеется), однако я продолжаю оставаться сторонником более консервативных прогнозных моделей. Акций МОЭСК в своём портфеле по-прежнему не держу, и пока не планирую.

#MSRS

{kind=link}

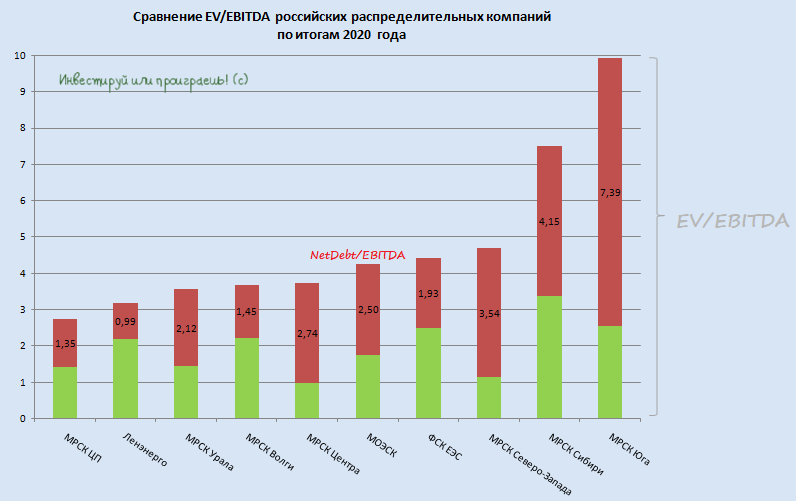

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

{kind=link}

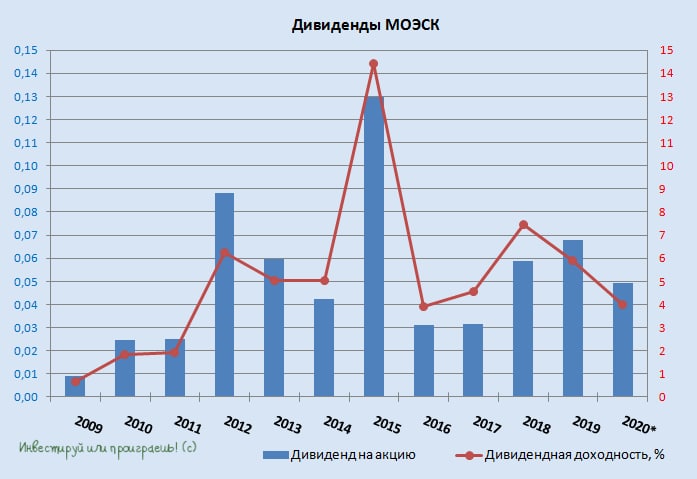

💰 Следующей на очереди у нас идёт МОЭСК, Совет директоров которой также накануне рекомендовал размер дивидендов за 2020 год – на уровне 0,0493 руб. на акцию, что по текущим котировкам сулит скромную ДД=4%. Это соответствует норме выплат 50% от ЧП по МСФО и 30% от ЧП по РСБУ.

Да, выплаты за 2020 год действительно окажутся скромными и станут минимальными за последние три года, однако у этой «скромности» есть парочка положительных моментов:

1️⃣ Размер дивидендов оказался выше моих ожиданий. Напомню, при анализе годовой финансовой отчётности я в базовом сценарии заложил 4+ коп. на бумагу, а по факту мы увидели почти 5 коп. Хорошо!

2️⃣ Первые три месяца 2021 года внушают определённый оптимизм, причём как в отношении МОЭСК в частности, так и в отношении всей отрасли в целом. Бухгалтерские отчётности за 1 кв. 2021 года компании уже публикуют, я постараюсь подготовить для вас какую-нибудь сравнительную картинку, и этот позитив даёт небезосновательные надежды на рост дивидендов по итогам текущего года.

〽️ Котировки акций МОЭСК сейчас находятся вблизи своих полугодовых минимумов, и если вы очень хотите добавить в свой портфель представителей сетевого распределительного комплекса, то бумаги компании весьма неплохо подойдут для этого в качестве достойного кандидата, даже на текущих уровнях.

👉 Лично я нахожусь в стадии переосмысления своего отношения к данной отрасли, о чём неоднократно уже писал, поэтому пока воздержусь от наращивания своего присутствия в данную отрасль. Хотя околодвузначные дивы от МРСК ЦП радостно получу летом.

#MSRS

Да, выплаты за 2020 год действительно окажутся скромными и станут минимальными за последние три года, однако у этой «скромности» есть парочка положительных моментов:

1️⃣ Размер дивидендов оказался выше моих ожиданий. Напомню, при анализе годовой финансовой отчётности я в базовом сценарии заложил 4+ коп. на бумагу, а по факту мы увидели почти 5 коп. Хорошо!

2️⃣ Первые три месяца 2021 года внушают определённый оптимизм, причём как в отношении МОЭСК в частности, так и в отношении всей отрасли в целом. Бухгалтерские отчётности за 1 кв. 2021 года компании уже публикуют, я постараюсь подготовить для вас какую-нибудь сравнительную картинку, и этот позитив даёт небезосновательные надежды на рост дивидендов по итогам текущего года.

〽️ Котировки акций МОЭСК сейчас находятся вблизи своих полугодовых минимумов, и если вы очень хотите добавить в свой портфель представителей сетевого распределительного комплекса, то бумаги компании весьма неплохо подойдут для этого в качестве достойного кандидата, даже на текущих уровнях.

👉 Лично я нахожусь в стадии переосмысления своего отношения к данной отрасли, о чём неоднократно уже писал, поэтому пока воздержусь от наращивания своего присутствия в данную отрасль. Хотя околодвузначные дивы от МРСК ЦП радостно получу летом.

#MSRS

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}